Tamaño y Participación del Mercado de Proteína de Algas Marinas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.02% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proteína de Algas Marinas por Mordor Intelligence

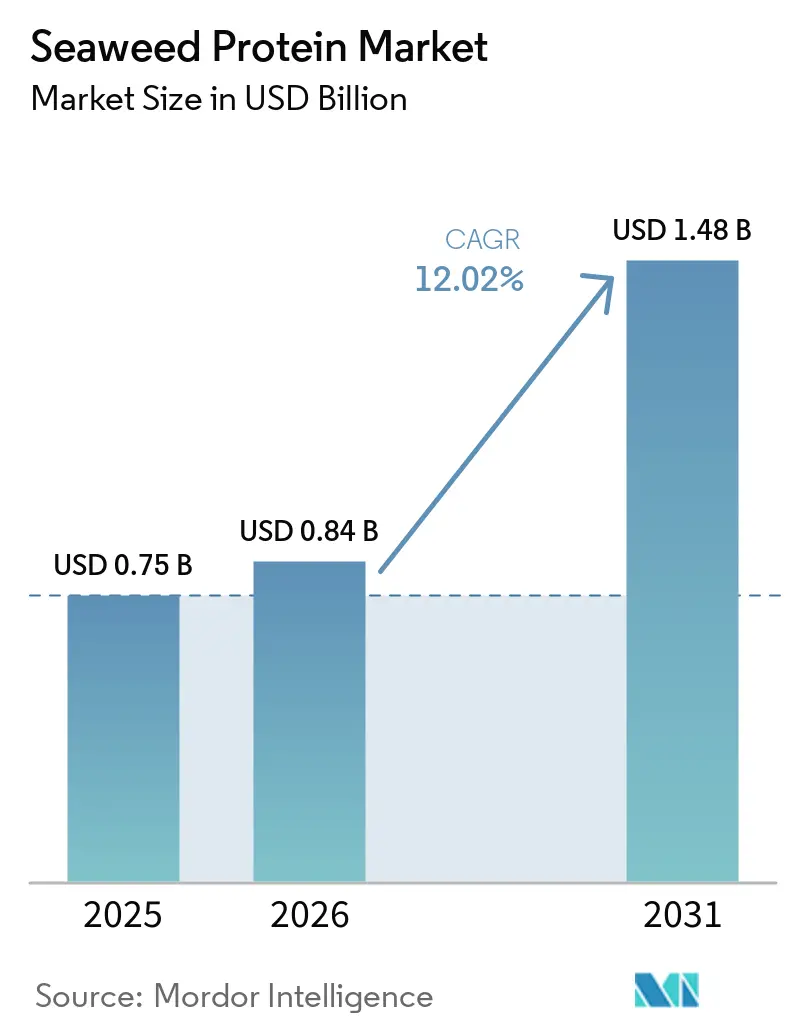

El tamaño del Mercado de Proteína de Algas Marinas fue valorado en USD 0,75 mil millones en 2025 y se estima que crecerá desde USD 0,84 mil millones en 2026 hasta alcanzar USD 1,48 mil millones en 2031, a una CAGR del 12,02% durante el período de pronóstico (2026-2031). Las proteínas de algas marinas contienen hasta un 32% de contenido proteico en peso seco y requieren recursos ambientales mínimos para su producción, incluyendo ningún uso de agua dulce, fertilizantes ni tierras cultivables. El crecimiento del mercado está impulsado por los avances en tecnologías de cultivo y extracción, como sistemas de biorreactores mejorados y procesos enzimáticos, que incrementan los rendimientos de proteína entre un 40% y un 50% en comparación con los métodos de extracción convencionales. Estos desarrollos tecnológicos han permitido a los fabricantes producir concentrados y aislados de proteína de algas marinas de alta calidad, adecuados para diversas aplicaciones en alimentos y bebidas.

Conclusiones Clave del Informe

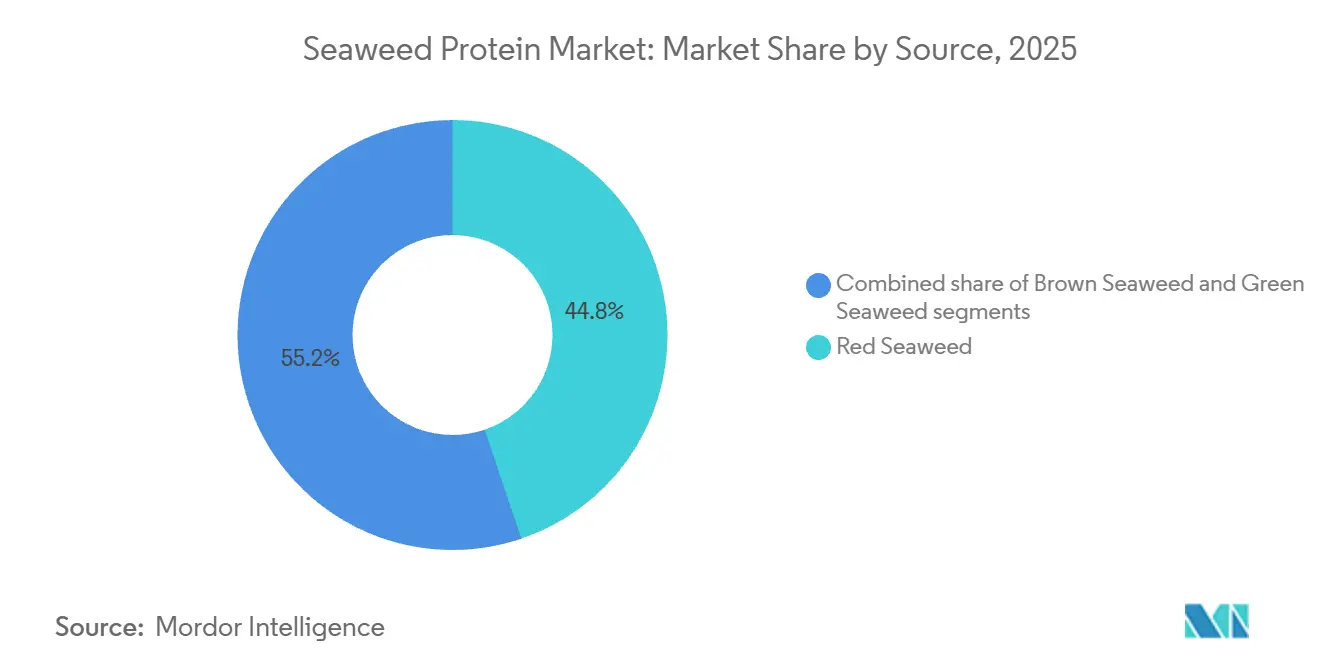

- Por fuente, las algas rojas ostentan la mayor participación en el mercado de proteína de algas marinas con un 44,81% en 2025, mientras que se espera que las algas verdes crezcan a una CAGR del 12,67% durante el período de pronóstico hasta 2031.

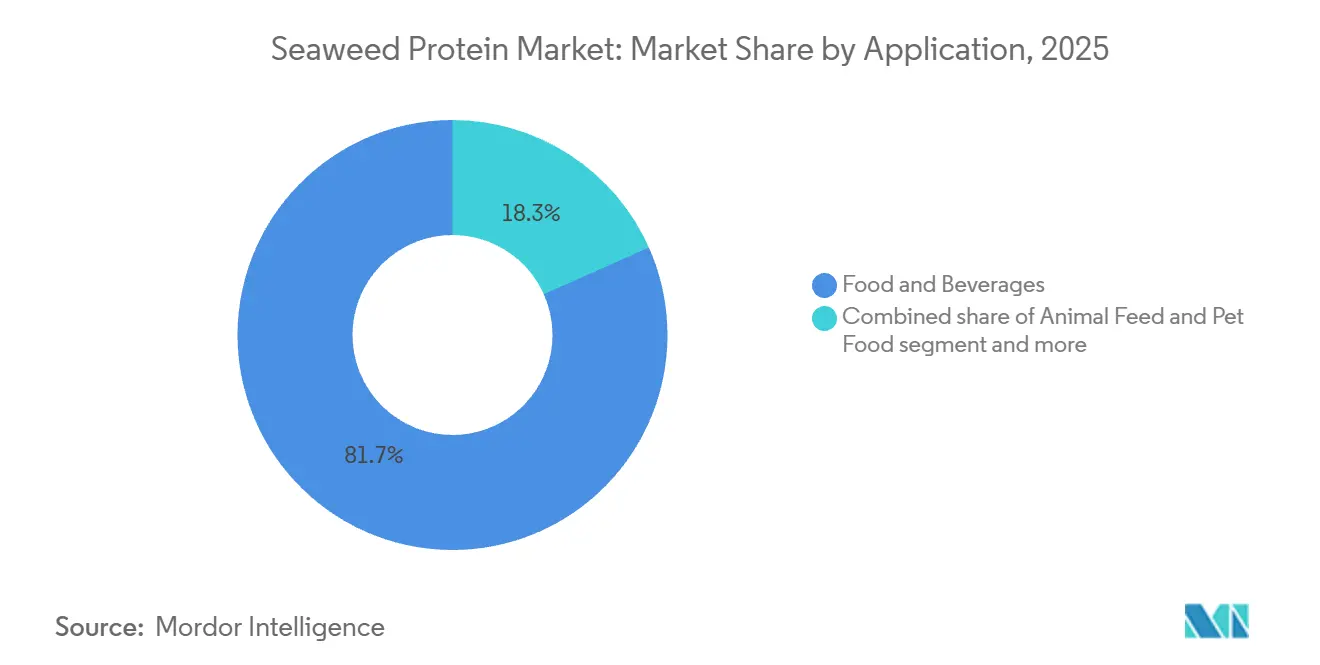

- Por aplicación, alimentos y bebidas representaron el 81,67% de la participación del tamaño del mercado de proteína de algas marinas en 2025, mientras que se proyecta que cuidado personal y cosméticos registre una CAGR del 12,98% entre 2026 y 2031.

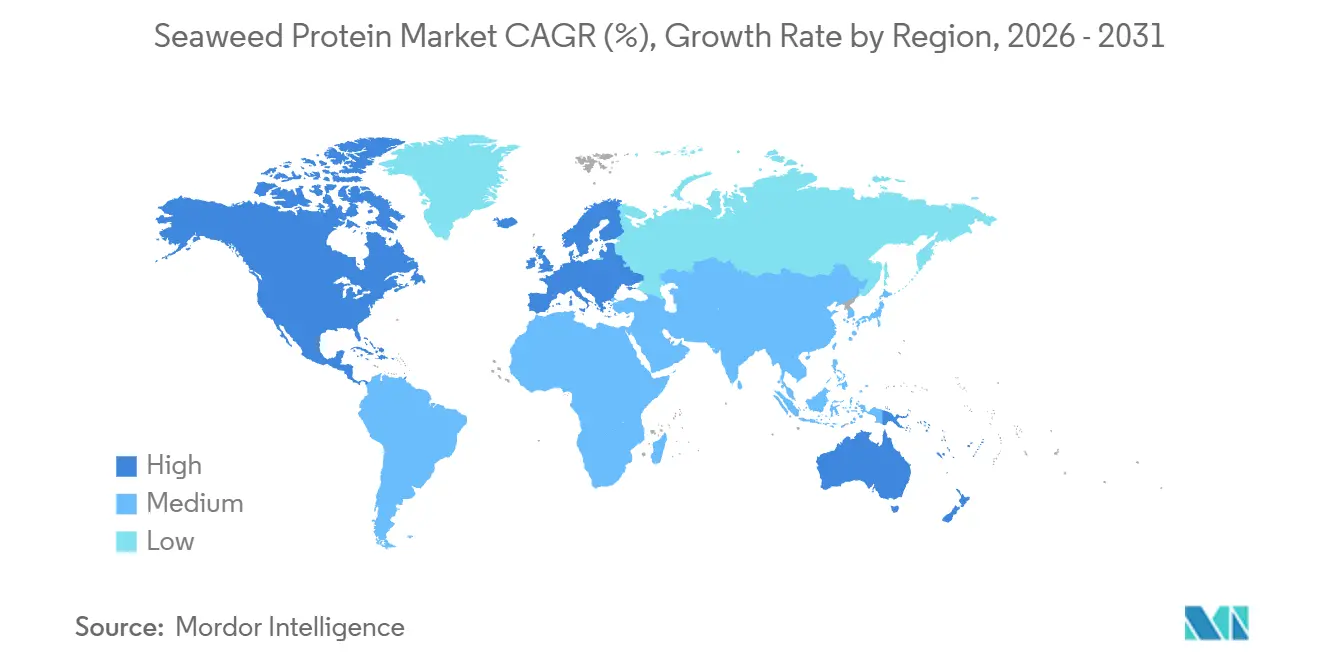

- Por geografía, Asia-Pacífico lideró con una participación del 61,55% en 2025, y se pronostica que América del Norte entregue una CAGR del 13,88% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Proteína de Algas Marinas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los avances en tecnologías de extracción mejoran el rendimiento y la funcionalidad de las algas marinas | +2.1% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecientes aplicaciones en alimentos de conveniencia, bebidas saludables y productos procesados | +2.8% | Global, más fuerte en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Cambio hacia ingredientes naturales en cosméticos por propiedades bioactivas e hidratantes | +1.9% | América del Norte, Europa y segmentos premium en Asia-Pacífico | Mediano plazo (2-4 años) |

| Mayor uso de algas marinas en alimentos funcionales y nutracéuticos para la nutrición | +1.7% | Global, con concentración en América del Norte y Japón | Mediano plazo (2-4 años) |

| Creciente conciencia sobre los beneficios para la salud de las algas marinas, incluido el apoyo inmunológico, la regulación del azúcar en sangre y los antioxidantes | +1.5% | Núcleo en Asia-Pacífico, expandiéndose hacia América del Norte y Europa | Largo plazo (≥ 4 años) |

| Creciente demanda de proteínas de origen vegetal debido a dietas veganas, vegetarianas y flexitarianas | +2.3% | América del Norte y Europa, con expansión hacia zonas urbanas de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Avances en Tecnologías de Extracción Mejoran el Rendimiento y la Funcionalidad de las Algas Marinas

Las extracciones asistidas por ultrasonido y por enzimas están reemplazando a los métodos tradicionales con solventes, reduciendo los tiempos de procesamiento de 4 horas a 90 minutos e incrementando la recuperación de polisacáridos entre un 25% y un 40%. Los protocolos combinados de ultrasonido-enzima (20-50 kHz, 100-500 W/cm², 15-60 minutos) descomponen las paredes celulares de manera más eficaz que la hidrólisis térmica, preservando bioactivos sensibles al calor como la fucoxantina y los florotaninos, que se degradan por encima de los 60°C. En marzo de 2026, Marine Biologics introdujo SeaTex, un polvo de algas pardas diseñado con inteligencia artificial con estatus GRAS de la FDA. Reemplaza a la carragenina, la goma xantana y la metilcelulosa, simplificando las formulaciones de carne de origen vegetal. Los procesadores más pequeños en Indonesia y Vietnam están adoptando unidades de ultrasonido modulares por menos de USD 50.000, lo que permite la producción de carragenina de grado premium para marcas europeas de alternativas lácteas sin el costo de USD 2 millones de las torres de secado por aspersión. Esta tendencia está fragmentando las cadenas de suministro y reduciendo el poder de fijación de precios de los proveedores tradicionales de hidrocoloides que no pueden igualar los perfiles bioactivos de los métodos asistidos por enzimas.

Crecientes Aplicaciones en Alimentos de Conveniencia, Bebidas Saludables y Productos Procesados

Los extractos de algas marinas están pasando de los estantes de alimentos saludables de nicho a los productos convencionales, ya que los formuladores buscan hidrocoloides de etiqueta limpia con nombres de ingredientes reconocibles. La carragenina de las algas rojas estabiliza la proteína en las leches de avena y almendra sin la textura calcárea de las gomas guar o de algarroba, apoyando el creciente mercado de alternativas lácteas, que superó los USD 3 mil millones en América del Norte en 2025. Aqua Theon lanzó las bebidas funcionales OoMee en mayo de 2025, utilizando extractos de algas marinas para una energía sostenida. El producto vendió más de 100.000 unidades en seis meses en 700 tiendas, incluyendo Sprouts, Raley's y Bristol Farms. El alginato de las algas pardas está reemplazando a los almidones modificados en productos de panadería y confitería debido a su mejor tolerancia a los ciclos de congelación y descongelación, beneficiando a los fabricantes de postres congelados que enfrentan problemas de suministro de cereales. Las tendencias de etiqueta limpia y la demanda de beneficios funcionales están impulsando los extractos de algas marinas hacia productos que anteriormente utilizaban estabilizadores sintéticos.

Cambio hacia Ingredientes Naturales en Cosméticos por Propiedades Bioactivas e Hidratantes

Las marcas de cosméticos utilizan cada vez más activos derivados de algas marinas para la hidratación y la reparación de la barrera cutánea, evitando parabenos y siliconas. El producto Big Kelp Hydration de Macro Oceans, validado por un estudio de MS Clinical Research, mostró un aumento inmediato del 80% en la hidratación y una mejora del 26% en la función de barrera cutánea después de 28 días, superando al ácido hialurónico en pruebas de pérdida de agua. El fucoidan y la fucoxantina de las algas pardas ralentizan la degradación del colágeno y reducen la profundidad de las arrugas entre un 12% y un 18%, según lo confirmado por ensayos de 8 semanas en laboratorios de dermatología independientes. En abril de 2026, Pure Ocean Algae lanzó una línea de nutracéuticos a base de Palmaria palmata para el cabello, las uñas, la cognición y el equilibrio hormonal en Irlanda y el Reino Unido, con planes de expansión a la Unión Europea y Asia a finales de 2026. La demanda de extractos de algas marinas bioactivos está aumentando a medida que los consumidores valoran su sostenibilidad y eficacia, lo que permite a las marcas cobrar entre un 20% y un 30% más que las alternativas derivadas del petróleo.

Mayor Uso de Algas Marinas en Alimentos Funcionales y Nutracéuticos para la Nutrición

Las algas marinas, ricas en micronutrientes y polisacáridos prebióticos, se están convirtiendo en un ingrediente clave en los alimentos funcionales para la salud metabólica y el apoyo al microbioma intestinal. La fucoxantina de las algas pardas mejora la sensibilidad a la insulina y reduce los picos de glucosa posprandial al activar la proteína desacoplante 1 en el tejido adiposo. Los ensayos en humanos han mostrado una reducción del 8% al 12% en la glucosa en sangre en ayunas durante 12 semanas. El fucoidan potencia la inmunidad al estimular la actividad de las células asesinas naturales y la producción de interferón gamma, lo que lo hace popular en los suplementos de apoyo inmunológico lanzados en 2024 y 2025. Los suplementos de Palmaria palmata de Pure Ocean Algae proporcionan yodo, hierro y vitaminas del grupo B biodisponibles, abordando las deficiencias en veganos y vegetarianos sin causar los efectos secundarios comunes de los suplementos sintéticos. Los formuladores están combinando extractos de algas marinas con adaptógenos y nootrópicos para crear mezclas de múltiples beneficios para los consumidores flexitarianos que buscan alternativas de origen vegetal al aceite de pescado y al colágeno. El sector de alimentos funcionales está creciendo más rápido que los suplementos tradicionales, ya que permite declaraciones de estructura-función sin las estrictas regulaciones farmacéuticas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de la cadena de suministro por fallos de cosecha impulsados por el clima | -1.8% | Núcleo en Asia-Pacífico, particularmente Filipinas, Indonesia y Japón | Corto plazo (≤ 2 años) |

| Barreras regulatorias y de estándares | -0.9% | Global, con concentración en Europa y América del Norte | Mediano plazo (2-4 años) |

| Altos costos de producción y procesamiento | -1.2% | Global, más agudo en operaciones de pequeña escala en mercados en desarrollo | Mediano plazo (2-4 años) |

| Altos costos de cumplimiento por contenido de yodo y metales pesados | -1.0% | Europa y América del Norte, con expansión hacia Asia-Pacífico orientado a la exportación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de la Cadena de Suministro por Fallos de Cosecha Impulsados por el Clima

Las condiciones meteorológicas extremas y el aumento de las temperaturas oceánicas están perturbando el cultivo de algas marinas en regiones tropicales y templadas, lo que lleva a los compradores a abastecerse de múltiples ubicaciones y a enfrentar costos más elevados. En 2024 y 2025, Filipinas sufrió graves brotes de la enfermedad del hielo-hielo en zonas como el Norte de Samar y las Visayas Centrales, causando pérdidas de cosecha de hasta el 90% en Kappaphycus y Eucheuma debido a infecciones bacterianas desencadenadas por el calentamiento de los mares[1]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "El Estado Mundial de la Pesca y la Acuicultura 2024," FAO.ORG. La Agencia de Investigación y Educación en Pesca de Japón predice que para 2030, el Undaria pinnatifida cultivado al sur de los 39°N podría experimentar una reducción del 50% en la longitud de sus láminas bajo los escenarios de calentamiento RCP8.5. Los agricultores podrían necesitar desplazarse hacia el norte o utilizar cepas tolerantes al calor, que producen un 20% menos de alginato por tonelada. Los tifones Phanfone y Odette destruyeron 15.000 hectáreas de granjas de algas marinas en las Visayas, causando entre 6 y 9 meses de pérdida de ingresos para los pequeños agricultores y perturbando las cadenas de suministro de carragenina durante hasta 18 meses. Los procesadores ahora almacenan materias primas para 60 a 90 días y contratan con granjas en diferentes regiones, pero estas medidas incrementan los costos entre un 5% y un 8% y reducen los márgenes de los convertidores de nivel medio.

Altos Costos de Producción y Procesamiento

La extracción de algas marinas es costosa y requiere mucha energía, especialmente cuando se busca pureza de grado farmacéutico. La instalación de equipos como extractores de ultrasonido, reactores enzimáticos y torres de secado por aspersión cuesta entre USD 1,5 millones y USD 3 millones, lo que representa un desafío para las cooperativas de pequeños productores en Indonesia, Filipinas y Tanzania, que producen entre el 60% y el 70% del Kappaphycus y Eucheuma mundial. El secado de las algas marinas desde un 80% hasta un 12% de humedad representa entre el 20% y el 30% de los costos de procesamiento, con precios fluctuantes del diésel y la electricidad en zonas sin conexión a la red que añaden entre USD 0,40 y USD 0,60 por kilogramo. El límite de cadmio de 0,3 mg/kg para extractos de algas marinas de grado alimentario establecido por la Autoridad Europea de Seguridad Alimentaria en 2024 obliga a los procesadores a añadir líneas de purificación por intercambio iónico, incrementando los costos entre USD 0,15 y USD 0,25 por kilogramo y limitando el acceso de los operadores más pequeños a los mercados de exportación premium[2]Fuente: Autoridad Europea de Seguridad Alimentaria, "Límites de Cadmio para Ingredientes de Algas Marinas," EFSA.EUROPA.EU. La mano de obra para la cosecha y la limpieza representa entre el 15% y el 25% de los costos en las granjas de Asia-Pacífico, mientras que el envejecimiento de la población en Japón y Corea del Sur está impulsando los salarios al alza entre un 8% y un 12% anual. Estos costos crecientes están consolidando la industria en torno a actores verticalmente integrados que pueden distribuir las inversiones entre múltiples productos y regiones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: Las Algas Rojas Dominan Gracias a la Infraestructura de Procesamiento

En 2025, las algas rojas capturaron el 44,81% del mercado, impulsadas por el papel esencial de la carragenina en la estabilización de alternativas lácteas y sustitutos cárnicos. Las especies Kappaphycus y Eucheuma dominan el cultivo en Filipinas, Indonesia y Tanzania, produciendo carragenina kappa, iota y lambda con propiedades únicas de gelificación y estabilización para los alimentos. En abril de 2026, Pure Ocean Algae lanzó una línea de nutracéuticos a base de Palmaria palmata, dirigida a la salud del cabello, las uñas, la cognición y las hormonas en Irlanda y el Reino Unido, con planes de expansión a la Unión Europea y Asia a finales de 2026. El rico contenido de yodo, hierro y vitaminas del grupo B de las algas rojas las hace cruciales para los suplementos veganos, aunque la variabilidad del yodo requiere pruebas estrictas para garantizar niveles seguros. Las algas pardas, incluidas Undaria, Saccharina y Ascophyllum nodosum, proporcionan alginato, fucoidan y fucoxantina para productos farmacéuticos, cosméticos y agricultura. En octubre de 2024, Acadian Seaplants se asoció con BASF para distribuir bioestimulantes a base de Ascophyllum.

Se espera que las algas verdes crezcan a una CAGR del 12,67% de 2026 a 2031, impulsadas por el contenido proteico del 20%-30% de Ulva y Chlorella y su idoneidad para el cultivo en sistemas cerrados, lo que reduce los riesgos de contaminación. Ulva duplica su biomasa cada 7 a 10 días en condiciones óptimas, lo que permite la producción durante todo el año en sistemas que reciclan los nutrientes de la acuicultura, lo que resulta atractivo para las marcas con conciencia ecológica. Chlorella, con su perfil completo de aminoácidos y alto contenido de clorofila, es popular en bebidas funcionales y suplementos de belleza, con su color verde que simboliza la autenticidad de origen vegetal. Los menores niveles de yodo de las algas verdes simplifican el cumplimiento normativo en mercados estrictos como la Unión Europea y Japón. El crecimiento depende de escalar el cultivo en sistemas cerrados para igualar los costos del cultivo en mar abierto, con fotobiorreactores modulares que se acercan a la paridad de costos a medida que los costos de capital caen entre un 15% y un 20% anualmente.

Por Aplicación: Los Alimentos Dominan, el Cuidado Personal Crece con la Innovación Bioactiva

En 2025, los alimentos y bebidas representaron el 81,67% de la demanda del mercado, impulsados por los roles de la carragenina y el alginato en las alternativas lácteas, los análogos cárnicos y la confitería. Marine Biologics introdujo SeaTex en marzo de 2026, un polvo de algas pardas que reemplaza a los hidrocoloides sintéticos en las carnes de origen vegetal, con aprobación GRAS de la FDA. La carragenina garantiza texturas suaves en las leches de avena y almendra, evitando la sensación calcárea de la goma guar, ya que las ventas de alternativas lácteas en América del Norte superaron los USD 3 mil millones en 2025. La estabilidad de congelación-descongelación del alginato es crucial para los postres congelados y los rellenos de panadería, previniendo la sinéresis y manteniendo la textura durante la distribución en cadena de frío. La bebida funcional OoMee de Aqua Theon, lanzada en mayo de 2025 con extractos de algas marinas, vendió más de 100.000 unidades en seis meses en 700 tiendas, lo que refleja el creciente interés de los consumidores en los productos a base de algas marinas. En la alimentación animal y para mascotas, los polisacáridos prebióticos y los minerales de las algas marinas mejoran la salud intestinal y la calidad del pelaje.

De 2026 a 2031, se proyecta que el cuidado personal y los cosméticos crezcan a una CAGR del 12,98%, impulsados por los beneficios de los bioactivos de las algas marinas para la hidratación, la reparación de la barrera cutánea y el antienvejecimiento. El producto Big Kelp Hydration de Macro Oceans aumentó la hidratación en un 80% y mejoró la función de barrera cutánea en un 26% en un estudio de MS Clinical Research, superando al ácido hialurónico en pruebas de pérdida de agua. El fucoidan y la fucoxantina de las algas pardas ralentizan la degradación del colágeno y reducen la profundidad de las arrugas entre un 12% y un 18% en ocho semanas. El cambio hacia ingredientes bioactivos con beneficios medibles, libres de aditivos sintéticos, respalda primas de precio del 20% al 30% sobre las alternativas derivadas del petróleo. El vínculo de los extractos de algas marinas con la sostenibilidad marina atrae a los consumidores de belleza limpia, ayudando a las marcas a asegurar posicionamientos premium en minoristas como Sephora y Ulta. Sin embargo, la fragmentación de la cadena de suministro y las concentraciones inconsistentes de bioactivos siguen siendo desafíos, que los productores verticalmente integrados abordan mediante el cultivo controlado y los métodos de extracción estandarizados.

Análisis Geográfico

En 2021, Asia-Pacífico contribuyó con el 61,55% de los ingresos globales de algas marinas, impulsado por los 23,1 millones de toneladas de producción de China, que representaron el 90% de la producción de Asia Oriental. De estas, 12 millones de toneladas se utilizaron para la extracción de alginato y manitol. Japón produjo 50.000 toneladas de Undaria pinnatifida y 201.000 toneladas de especies de Pyropia, pero importa el 80% de sus algas marinas debido al envejecimiento de los agricultores y la reducción de las granjas costeras. Corea del Sur cosechó 596.000 toneladas de Saccharina, 533.000 toneladas de Pyropia y 567.000 toneladas de Undaria, con un 60%-70% utilizado como alimento para una industria de acuicultura de abulón valorada en USD 500 millones. En enero de 2026, Qingdao Bright Moon lanzó un proyecto de extracción de manitol para mejorar la eficiencia y la pureza para productos de grado farmacéutico y alimentario. El dominio de la región se debe a su experiencia, condiciones oceánicas favorables y sólidas cadenas de valor. Sin embargo, los problemas climáticos como la enfermedad del hielo-hielo en Filipinas y el calentamiento de los mares en Japón están perturbando el suministro y elevando los costos.

Se espera que América del Norte crezca a una CAGR del 13,88% de 2026 a 2031, impulsada por las tendencias de etiqueta limpia, las aprobaciones GRAS de la FDA y la creciente demanda de productos de origen vegetal. Marine Biologics lanzó SeaTex en marzo de 2026, con estatus GRAS de la FDA e ingredientes diseñados con inteligencia artificial. Acadian Seaplants amplió sus instalaciones de Cornwallis Park en 100.000 pies cuadrados, duplicando la capacidad en 12 meses con una inversión de CAD 1,99 millones y un reembolso de CAD 498.000. Macro Oceans recaudó USD 7,5 millones y adquirió Everything Seaweed en octubre de 2024 para escalar sus cosméticos Big Kelp Hydration e ingresar a los alimentos funcionales. La limitada producción doméstica obliga a América del Norte a importar algas marinas de Canadá, Islandia y Chile, pero las inversiones en sistemas terrestres que reciclan nutrientes de la acuicultura y las aguas residuales están abordando esto. En Europa, las estrictas regulaciones de la Autoridad Europea de Seguridad Alimentaria, incluido un límite de cadmio de 0,3 mg/kg en peso seco en 2024, están consolidando el mercado entre los procesadores con capacidades de purificación. América del Sur, Oriente Medio y África son mercados emergentes, con Chile suministrando a los productores de alginato y Tanzania exportando Kappaphycus a Asia.

El mercado de proteínas de Europa se beneficia del Catálogo de Estatus de Nuevos Alimentos, que autorizó más de 20 especies de algas para aplicaciones alimentarias a base de proteínas en febrero de 2024, reduciendo los costos regulatorios de la industria en EUR 10 millones. La guía actualizada de la Autoridad Europea de Seguridad Alimentaria, vigente desde febrero de 2025, agiliza las aprobaciones de productos proteicos manteniendo los estándares de seguridad. OCEANIUM aseguró USD 2,6 millones para procesos innovadores de extracción de proteínas en Escocia. La investigación noruega demuestra las ventajas ambientales de la producción de proteína de algas marinas frente a la proteína de soja brasileña en condiciones óptimas.

Panorama Competitivo

Con una puntuación de concentración de 4 sobre 10, el mercado de proteína de algas marinas exhibe una competencia fragmentada, lo que sugiere oportunidades potenciales de consolidación y diversas maniobras estratégicas a lo largo de la cadena de valor. Los actores establecidos, como AlgaeCore Technologies, ejemplifican esta tendencia al emplear estrategias de integración vertical que abarcan desde el cultivo y el procesamiento hasta la distribución, especialmente en su producción de alternativas al salmón a base de espirulina.

La diferenciación tecnológica destaca como una ventaja competitiva fundamental. Las empresas aprovechan la inteligencia artificial y el modelado predictivo para gestionar la variabilidad química inherente de las algas marinas, mientras que Provectus Algae impulsa plataformas de biofabricación modular que garantizan una calidad consistente. Además, la forja de alianzas estratégicas con instituciones de investigación y organismos gubernamentales refuerza aún más su posición competitiva.

Más allá de las aplicaciones alimentarias convencionales, existe un creciente interés en las proteínas de algas marinas para bioplásticos, productos farmacéuticos y materiales avanzados, sectores donde sus propiedades distintivas alcanzan precios premium. Como testimonio del dinamismo del mercado, los nuevos actores disruptivos están creando segmentos de nicho, aprovechando tecnologías de procesamiento innovadoras. Mientras tanto, la intensa actividad de patentes en métodos de extracción y cultivo subraya una carrera por la supremacía tecnológica, con empresas que compiten por ventajas propietarias en eficiencia de procesamiento y excelencia del producto.

Líderes de la Industria de Proteína de Algas Marinas

Sushil Corporation

Central Pharma

MYCSA Ag, Inc.

Swaroop Agrochemical Industries

Qingdao Hiwoss Seaweed Biotechnology Group Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Marine Biologics comercializó SeaTex, un polvo de algas pardas desarrollado mediante diseño de ingredientes impulsado por inteligencia artificial que reemplaza a la carragenina, la goma xantana y la metilcelulosa en formulaciones de carne de origen vegetal. El producto cuenta con estatus GRAS de la FDA y simplifica las listas de ingredientes manteniendo la textura y la sensación en boca en aplicaciones extruidas y moldeadas.

- Enero de 2026: SeaForester Group completó una fusión de SeaForester y Seaweed Solutions, lanzando una ronda de captación de capital para escalar el cultivo de kelp en alta mar y los proyectos de secuestro de carbono. La entidad combinada recaudó USD 1,9 millones en octubre de 2025 de WWF y Schmidt Marine, y se asoció con KSAT y Kongsberg Discovery en diciembre de 2025 para implementar monitoreo satelital para la gestión de granjas.

- Julio de 2025: Provectus Algae aseguró USD 10,1 millones en financiamiento de Serie A y una subvención del gobierno australiano de USD 2,5 millones para escalar su sistema de cultivo interior de Asparagopsis. La inversión respalda la plataforma de biofabricación modular de la empresa que produce el aditivo para piensos 'Surf 'n' Turf' para la reducción de metano en el ganado, con el objetivo de incrementos significativos de producción para el mercado australiano y más allá.

- Abril de 2025: Marine Biologics procesa algas marinas en ingredientes alimentarios funcionales utilizando modelado predictivo e inteligencia artificial para garantizar una calidad de producto consistente.

Alcance del Informe Global del Mercado de Proteína de Algas Marinas

| Algas Rojas |

| Algas Pardas |

| Algas Verdes |

| Alimentos y Bebidas | Panadería y Confitería |

| Alternativas Cárnicas | |

| Alternativas Lácteas | |

| Otros | |

| Alimentación Animal y Mascotas | |

| Cuidado Personal y Cosméticos | |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África |

| Por Fuente | Algas Rojas | |

| Algas Pardas | ||

| Algas Verdes | ||

| Por Aplicación | Alimentos y Bebidas | Panadería y Confitería |

| Alternativas Cárnicas | ||

| Alternativas Lácteas | ||

| Otros | ||

| Alimentación Animal y Mascotas | ||

| Cuidado Personal y Cosméticos | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de extracto de algas marinas en 2031?

Se proyecta que el tamaño del mercado de extracto de algas marinas alcance USD 1,48 mil millones en 2031, expandiéndose a una CAGR del 12,02% de 2026 a 2031.

¿Qué segmento de fuente está creciendo más rápido?

Se pronostica que las algas verdes, lideradas por Ulva y Chlorella, registren una CAGR del 12,67% hasta 2031, impulsadas por la demanda de concentrados de proteína de origen vegetal.

¿Cuál es la mayor aplicación de los extractos de algas marinas en la actualidad?

Los alimentos y bebidas representaron el 81,67% de la demanda de 2025, respaldados por la adopción de carragenina y alginato en alternativas lácteas y análogos cárnicos.

¿Qué región registrará la mayor tasa de crecimiento?

Se pronostica que América del Norte crecerá a una CAGR del 13,88% hasta 2031, a medida que las aprobaciones GRAS de la FDA y las tendencias de etiqueta limpia aceleran la penetración en los supermercados convencionales.

Última actualización de la página el: