Tamaño y Participación del Mercado de Sistemas de Ejecución de Manufactura

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

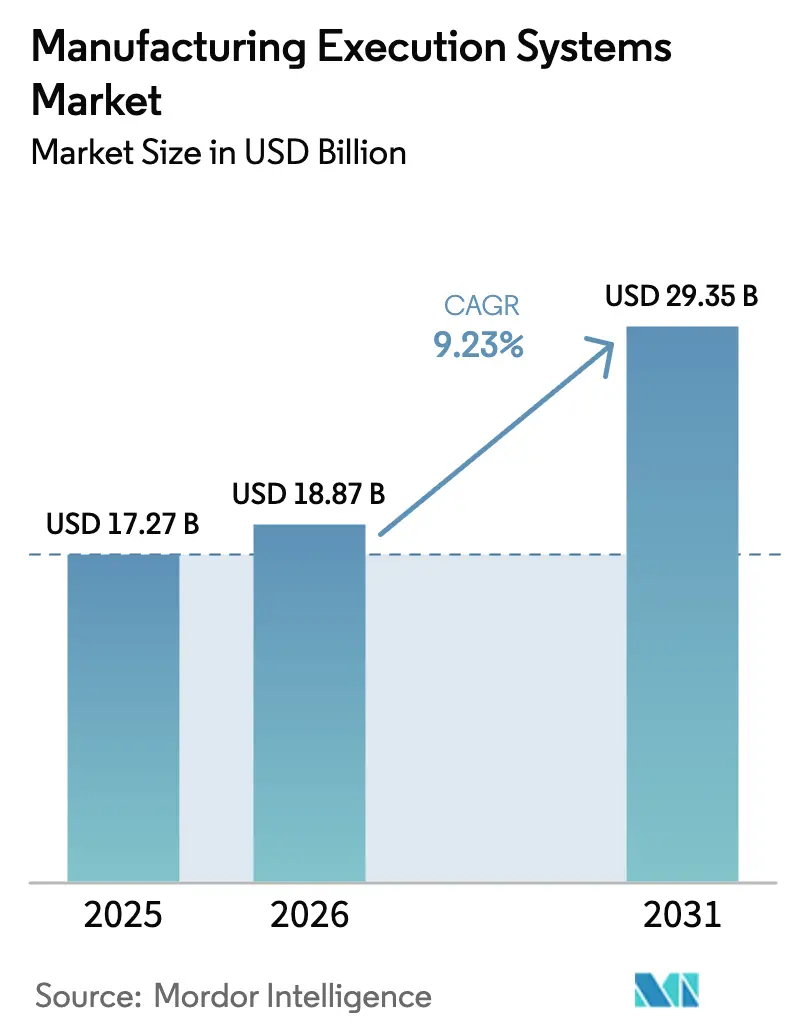

| Tamaño del Mercado (2026) | 18.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 29.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.23% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Ejecución de Manufactura por Mordor Intelligence

Se espera que el tamaño del Mercado de Sistemas de Ejecución de Manufactura crezca de USD 17,27 mil millones en 2025 a USD 18,87 mil millones en 2026 y se prevé que alcance USD 29,35 mil millones en 2031 a una CAGR del 9,23% durante 2026-2031. Esta trayectoria está anclada en políticas industriales soberanas como la Ley CHIPS y Ciencia de USD 52,7 mil millones de los Estados Unidos y los esquemas de Incentivos Vinculados a la Producción de USD 30 mil millones de India, ambos de los cuales convierten la intención política en pedidos de equipos de capital que requieren orquestación de producción en tiempo real. Las empresas también compiten por satisfacer los mandatos de trazabilidad vinculados a la serialización farmacéutica, los pasaportes de baterías para vehículos eléctricos y los protocolos de seguridad alimentaria, lo que estimula aún más el mercado de sistemas de ejecución de manufactura (MES). Las plataformas de bajo código y los modelos de precios por suscripción están reduciendo las barreras de adopción para las fábricas más pequeñas, mientras que las certificaciones de ciberseguridad como IEC 62443 están configurando las listas cortas de proveedores. En el frente tecnológico, las arquitecturas nativas de borde que se sincronizan con análisis en la nube están emergiendo como la opción predeterminada para las plantas que buscan control de latencia sin renunciar a la visibilidad remota.

Conclusiones Clave del Informe

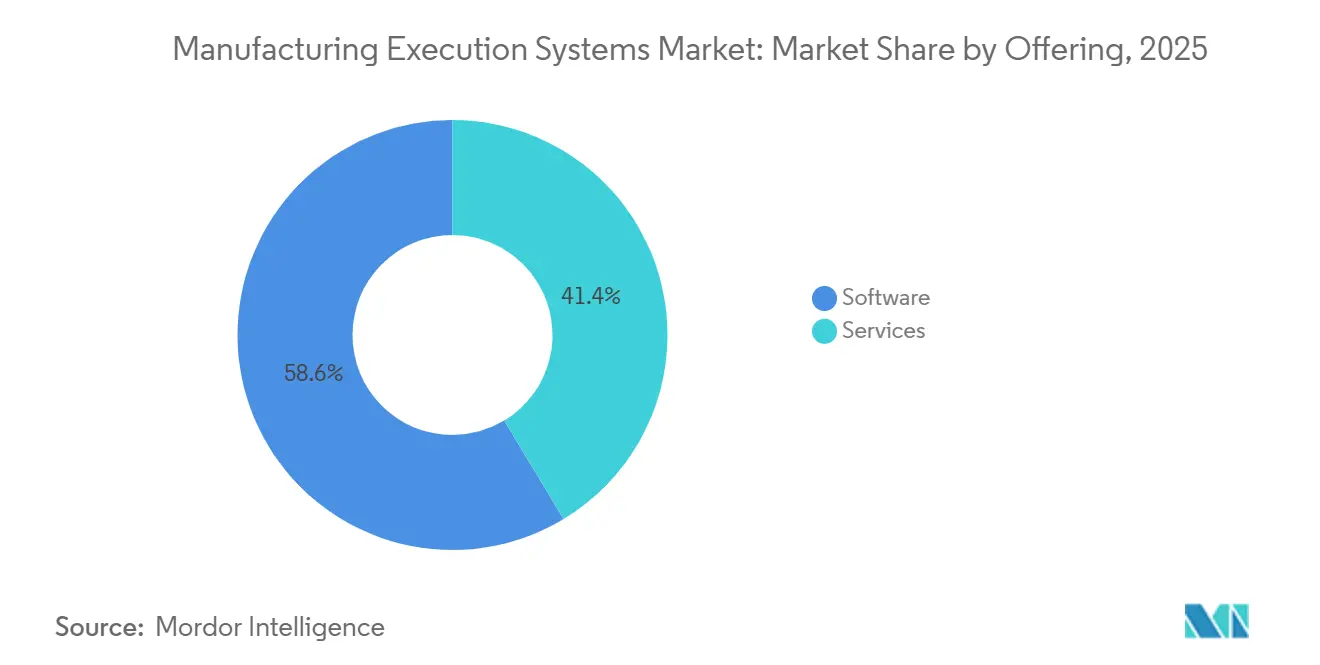

- Por eje de oferta, el software capturó el 58,64% de los ingresos de 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 11,78% hasta 2031.

- Por modos de implementación, las instalaciones locales representaron el 62,46% del gasto de 2025, mientras que las soluciones en la nube avanzan a una CAGR del 10,12%.

- Por industrias de usuario final, el sector automotriz lideró con una participación de ingresos del 27,68% en 2025, pero se prevé que el sector farmacéutico y de ciencias de la vida crezca a una CAGR del 10,78%.

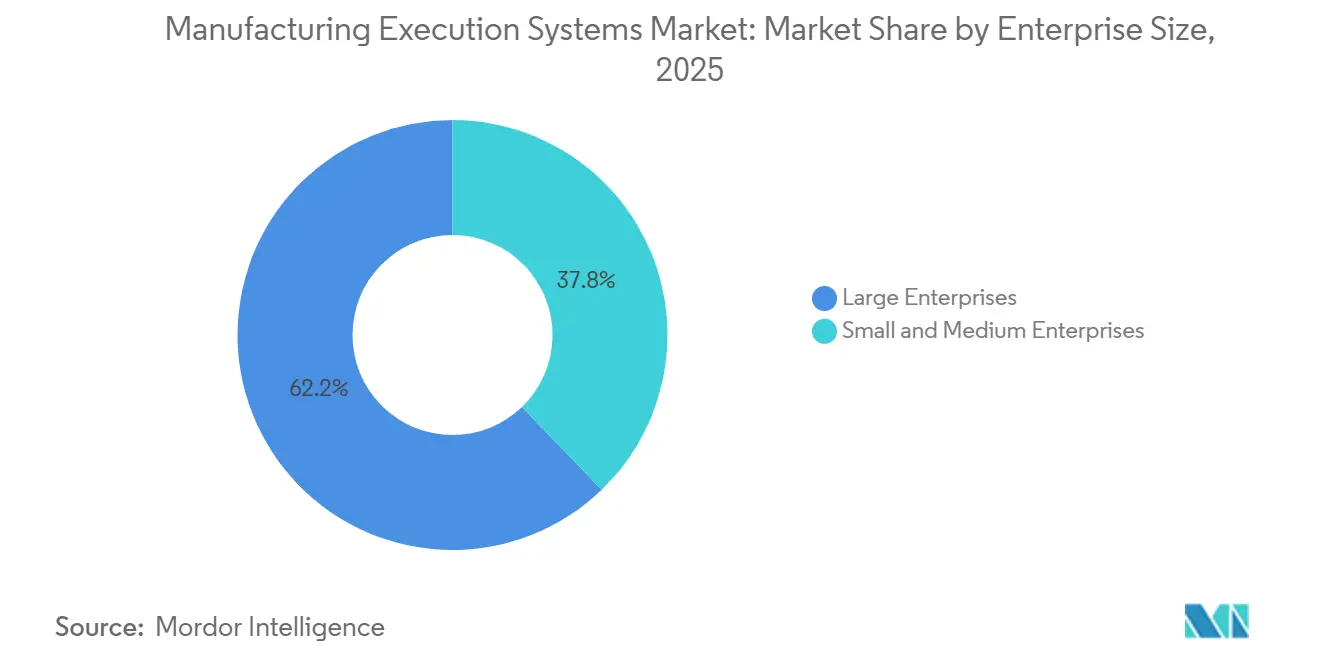

- Por tamaño de empresa, las grandes empresas mantuvieron el 62,22% de los ingresos de 2025, aunque las pequeñas y medianas empresas avanzan a una CAGR del 12,46%.

- Por tipo de proceso, la manufactura discreta representó el 50,76% del gasto de 2025, mientras que los entornos híbridos se expanden a una CAGR del 10,49%.

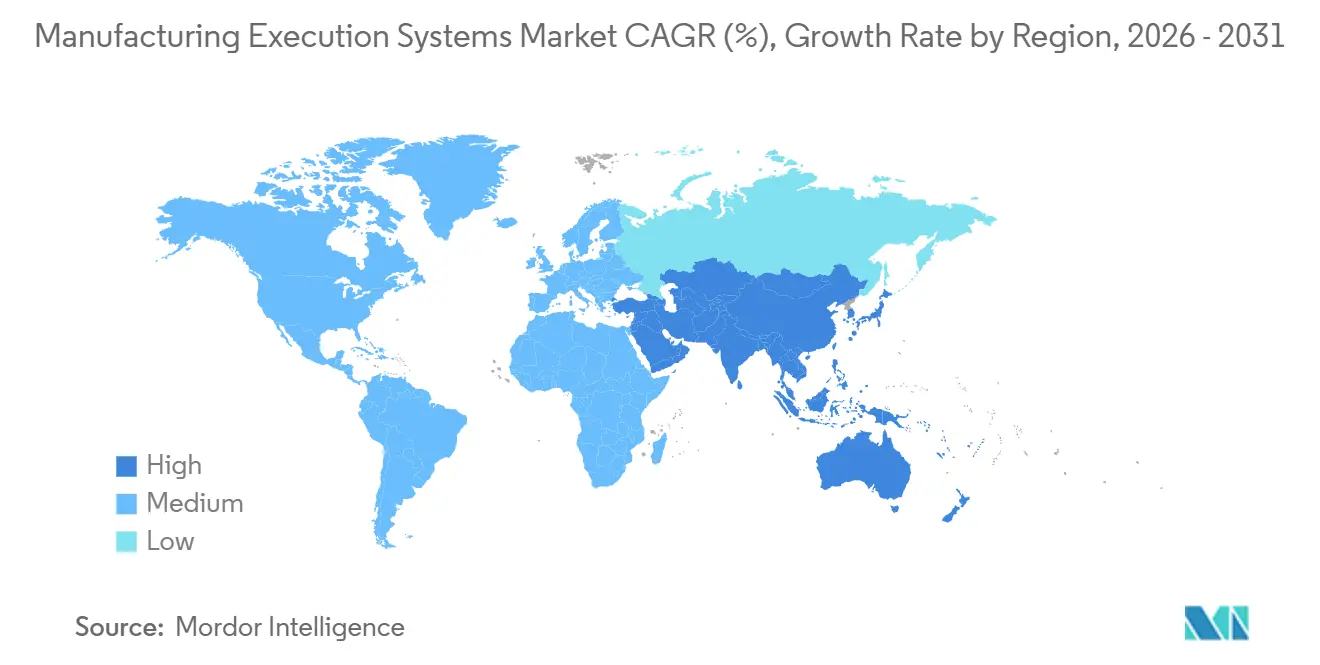

- Por geografía, América del Norte controló el 36,74% del valor de 2025, pero Asia Pacífico está en camino de alcanzar una CAGR del 11,94% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Ejecución de Manufactura

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Industria 4.0 y Despliegues de Fábricas Inteligentes | +2.1% | Alemania, Estados Unidos, China, Japón | Mediano plazo (2-4 años) |

| Necesidad de Visibilidad de Producción en Tiempo Real | +1.8% | Clústeres automotrices y de semiconductores de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Trazabilidad Digital Impulsada por el Cumplimiento Normativo | +1.6% | Farmacéutica de América del Norte y Europa, batería automotriz de Europa, Alimentos y Bebidas global | Mediano plazo (2-4 años) |

| Los Precios SaaS Reducen las Barreras de Inversión de Capital | +1.3% | PyMEs de Asia Pacífico y América del Sur | Corto plazo (≤ 2 años) |

| Auge de los MES Componibles de Bajo Código | +1.0% | Centros de PyMEs de América del Norte y Europa | Mediano plazo (2-4 años) |

| Eficiencia General de los Equipos como Servicio Vinculada a Análisis de IIoT | +0.9% | Manufactura discreta global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Industria 4.0 y Despliegues de Fábricas Inteligentes

Las agendas nacionales de manufactura continúan reduciendo el riesgo de las inversiones en gemelos digitales. En los Estados Unidos, el Instituto de Innovación en Manufactura Inteligente del Departamento de Energía financió ensayos de producción en vivo en 2025 que redujeron la intensidad energética en porcentajes de dos dígitos.[1]Departamento de Energía de los Estados Unidos, "Premios del Instituto de Innovación en Manufactura Inteligente," energy.gov El marco Manufacturing-X de Alemania exige capas de administración de activos interoperables, lo que garantiza que cada máquina conectada pueda publicar su estado sin revelar conocimientos propietarios. Irlanda destinó subvenciones para clústeres farmacéuticos en Cork y Limerick, lo que llevó a los fabricantes por contrato a reemplazar hojas de cálculo por plataformas de ejecución modulares. El Reino Unido vinculó los vales de innovación a reducciones verificables en la tasa de desechos, lo que impulsó a los proveedores de nivel medio a adoptar modelos de datos agnósticos a la plataforma. En conjunto, estas iniciativas convierten la política abstracta en demanda directa para el mercado de sistemas de ejecución de manufactura (MES).

Necesidad de Visibilidad de Producción en Tiempo Real

Las interrupciones en la cadena de suministro en 2024 expusieron el costo de los datos retrasados en el piso de producción. Los fabricantes de equipos originales del sector automotriz ahora exigen intercambio electrónico de datos por hora de los proveedores de nivel 1, una expectativa que los registros en papel no pueden satisfacer. Las fábricas de semiconductores despliegan pasarelas de borde que transmiten lecturas de metrología a algoritmos de control de procesos avanzados, reduciendo las ventanas de detección de excursiones de horas a segundos. Para 2025, los costos de los sensores cayeron por debajo de USD 5 por nodo, lo que permite a los talleres de alta variedad justificar el monitoreo continuo. Las capas de gestión de energía ahora vinculan la utilización de las máquinas con las tarifas de uso por tiempo, recortando entre el 15% y el 20% de los cargos en horas pico en regiones con medición por intervalos. Como resultado, los paneles de control en vivo se están convirtiendo en un requisito básico en lugar de un diferenciador en el mercado de sistemas de ejecución de manufactura.

Trazabilidad Digital Impulsada por el Cumplimiento Normativo

Los reguladores están codificando las pistas de auditoría electrónicas. La 21 CFR Parte 11 de la Administración de Alimentos y Medicamentos de los Estados Unidos exige registros a prueba de manipulaciones y recetas versionadas. Las fases de la Ley de Seguridad de la Cadena de Suministro de Medicamentos culminaron en 2024, obligando a identificadores únicos hasta el nivel de unidad. El Reglamento de Baterías de Europa introdujo pasaportes digitales de productos obligatorios en 2024, obligando a los fabricantes de celdas para vehículos eléctricos a revelar la composición química, la huella de carbono y el contenido reciclado. A partir de enero de 2026, la Ley de Modernización de la Seguridad Alimentaria obliga a los procesadores de alimentos a proporcionar la genealogía de lotes en un plazo de 24 horas tras la notificación de retiro del mercado. Dichos estatutos amplían directamente el tamaño del mercado de sistemas de ejecución de manufactura, porque las herramientas manuales o heredadas no pueden satisfacer los requisitos de datos serializados y con marca de tiempo.

Los Precios SaaS Reducen las Barreras de Inversión de Capital

Los niveles de suscripción mensual de proveedores como Plex y AVEVA comienzan por debajo de USD 100 por usuario, eliminando las licencias iniciales de USD 500.000 a USD 2 millones típicas de las suites locales. Los proveedores de nivel 2 en México y el Sudeste Asiático ahora implementan módulos básicos de órdenes de trabajo y calidad en 8-12 semanas, aprovechando las arquitecturas multiinquilino mantenidas por el proveedor. Las actualizaciones automáticas de versiones ofrecen detección de anomalías mediante aprendizaje automático sin renegociar contratos, reduciendo las brechas de capacidad entre los talleres pequeños y sus pares multinacionales. Como resultado, el mercado de sistemas de ejecución de manufactura se está ampliando más allá de los compradores tradicionales con abundante capital.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costo Inicial de Integración con Tecnología Operativa Heredada y ERP | -1.4% | Plantas de reconversión de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Riesgos de Ciberseguridad en Plantas Conectadas a la Nube | -1.1% | Sectores farmacéutico y de defensa a nivel mundial | Mediano plazo (2-4 años) |

| Brecha de Habilidades en Tecnología Operativa y Tecnología de la Información que Retrasa los Despliegues | -0.8% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Temores de Exposición de Propiedad Intelectual entre los Fabricantes por Contrato | -0.6% | Centros de fabricación por contrato de Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costo Inicial de Integración con Tecnología Operativa Heredada y ERP

Las instalaciones de reconversión a menudo dependen de redes de bus de campo propietarias como Modbus o Profibus que son anteriores a las API modernas. Conectar estas islas requiere pasarelas de protocolo y scripts personalizados, lo que infla los presupuestos de los proyectos entre un 40% y un 60% según una encuesta de MESA de 2025.[2]Asociación de Soluciones para Empresas de Manufactura, "Encuesta de Costos de Integración 2025," mesa.org Los sitios farmacéuticos añaden gastos generales de validación, donde cada cambio desencadena calificaciones de instalación, operativas y de rendimiento que consumen meses y cientos de miles de dólares. Estas cargas de integración pueden agotar el primer año de los modelos de retorno sobre la inversión, retrasando la aprobación de la junta directiva para módulos incrementales y moderando el crecimiento en el mercado de sistemas de ejecución de manufactura (MES).

Riesgos de Ciberseguridad en Plantas Conectadas a la Nube

En 2025, la Agencia de Ciberseguridad e Infraestructura de los Estados Unidos emitió 14 avisos que cubrían vulnerabilidades de Siemens, Schneider Electric, Rockwell y ABB que permitían la ejecución remota de código.[3]Agencia de Ciberseguridad e Infraestructura de los Estados Unidos, "Avisos de Sistemas de Control Industrial 2025," cisa.gov Las configuraciones incorrectas en la nube agravan el problema, pudiendo filtrar programas de producción o formulaciones propietarias. Menos del 30% de los sistemas instalados cumplen las reglas de segmentación por zonas y conductos de IEC 62443. Los principales contratistas de defensa y aeroespacial, sujetos a ITAR y CMMC, frecuentemente optan por redes con aislamiento físico, sacrificando el análisis en la nube por la contención de riesgos. Este déficit de confianza frena la adopción a gran escala a pesar de las ventajas funcionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Capturar el Impulso en un Panorama Complejo

Se prevé que los ingresos por servicios superen al software hasta 2031, ya que los fabricantes externalizan la integración, la validación y el análisis. En 2025, el software generó el 58,64% de la demanda total, pero la creciente complejidad de los despliegues en múltiples plantas está desbloqueando una expansión de dos dígitos para los servicios gestionados. Los paquetes de validación como servicio acortan las fases de calificación farmacéutica de nueve meses a doce semanas, lo que ilustra por qué el soporte profesional está eclipsando las tarifas de licencia en el tamaño del mercado de sistemas de ejecución de manufactura (MES). Los paquetes de monitoreo remoto que incorporan mantenimiento predictivo y optimización de cambios son especialmente populares entre los niveles automotrices que carecen de científicos de datos internos.

Los servicios gestionados también actúan como un puente de talento. La escasez de arquitectos ISA-95 e ingenieros DevOps nativos de la nube lleva a las fábricas a contratar acuerdos basados en resultados. Los proveedores asumen la responsabilidad del tiempo de actividad, los parches y las actualizaciones, convirtiendo efectivamente las compras de capital en líneas de gastos operativos. Esta realineación alinea las preferencias de flujo de caja corporativo con los ciclos de mejora continua, reforzando el mercado de sistemas de ejecución de manufactura.

Por Modo de Implementación: La Nube Gana Terreno a Pesar de la Inercia de Validación

Los sistemas locales mantuvieron una participación del 62,46% en el mercado de sistemas de ejecución de manufactura en 2025 debido a las estrictas reglas de validación farmacéutica y de semiconductores. Sin embargo, las plataformas en la nube están creciendo un 10,12% anualmente, ya que las PyMEs y los fabricantes por contrato prefieren la configuración rápida a la propiedad de servidores. Los híbridos nativos de borde satisfacen las preocupaciones de latencia y soberanía de datos al realizar bucles críticos en el tiempo localmente mientras sincronizan métricas agregadas con paneles de control en la nube. La Ley CHIPS y Ciencia ahora vincula la financiación a paneles de control de rendimiento de gemelos digitales accesibles para equipos distribuidos, catalizando la adopción de la nube en las nuevas fábricas de los Estados Unidos.

La ciberseguridad sigue siendo el principal obstáculo. La certificación IEC 62443 para servicios en la nube va a la zaga de las normas locales, y los fabricantes por contrato farmacéuticos negocian cláusulas de residencia de datos para fijar las ubicaciones de los servidores. Aun así, el Pasaporte Digital de Productos de Europa y regulaciones similares requieren API seguras que la infraestructura en la nube ofrece de manera más rentable que los portales locales. A medida que el marco regulatorio se consolida, la combinación de implementaciones dentro del mercado de sistemas de ejecución de manufactura se inclina hacia la nube híbrida.

Por Industria de Usuario Final: El Cumplimiento Normativo Farmacéutico Impulsa el Mayor Potencial de Crecimiento

El sector automotriz contribuyó con el 27,68% de los ingresos de 2025, impulsado por la trazabilidad de celdas de batería y la sincronización de múltiples niveles. Sin embargo, los clientes del sector farmacéutico y de ciencias de la vida exhiben la expansión más rápida al 10,78% hasta 2031, impulsados por las leyes de serialización y la adopción de la manufactura continua. Las plantas de terapia celular y génica exigen genealogía de lotes con precisión a nivel de paciente, una capacidad que solo los sistemas de ejecución pueden ofrecer a escala. Los fabricantes de electrónica invierten fuertemente para correlacionar los parámetros del proceso a nanoescala con las densidades de defectos, ampliando aún más el tamaño del mercado de sistemas de ejecución de manufactura.

Los procesadores de alimentos y bebidas son adoptantes tardíos pero rápidos porque la Ley de Modernización de la Seguridad Alimentaria ahora obliga al seguimiento a nivel de lote en un plazo de 24 horas tras el retiro del mercado. Las industrias de proceso continuo como el petróleo y el gas despliegan módulos centrados en el historiador para la reducción de la intensidad energética en lugar del control de órdenes de trabajo discretas. El sector aeroespacial y de defensa enfatiza la gestión de la configuración para mantener el linaje de las piezas, subrayando los matices verticales en los patrones de adopción.

Por Tamaño de Empresa: Las PyMEs Cierran la Brecha Digital

Las grandes corporaciones acapararon el 62,22% de la demanda de 2025, pero las PyMEs están creciendo a un ritmo del 12,46%, superando a sus pares más grandes en 3,23 puntos porcentuales. Los modelos de suscripción por debajo de USD 100 por usuario al mes transforman proyectos de capital prohibitivamente grandes en líneas de gastos operativos manejables, ampliando el mercado de sistemas de ejecución de manufactura. Los entornos de bajo código permiten a los supervisores de producción crear paneles de control y alertas sin escribir código, eliminando los cuellos de botella de los integradores de sistemas.

Los catalizadores de política amplifican esta tendencia. Los esquemas de Incentivos Vinculados a la Producción de India vinculan la elegibilidad para subsidios a hitos de digitalización, impulsando a los proveedores de electrónica de nivel 2 en Ahmedabad y Coimbatore a adoptar MES en la nube rápidamente. La ola de nearshoring de México está generando una base de PyMEs en campo verde en el Bajío, cada una buscando el cumplimiento de IATF 16949 dentro de plazos ajustados incompatibles con las implementaciones heredadas. En conjunto, estas fuerzas democratizan el acceso en todos los tamaños de empresa.

Por Tipo de Proceso: Proliferación de Arquitecturas Híbridas

Las operaciones discretas representaron el 50,76% del gasto en 2025, con el ensamblaje automotriz y las líneas de montaje en superficie dominando. Los procesos híbridos registran una CAGR del 10,49% a medida que los biorreactores modulares y los reactores continuos de moléculas pequeñas reconfiguran la producción farmacéutica. La guía de 2024 de la Administración de Alimentos y Medicamentos de los Estados Unidos elevó la manufactura continua de piloto a corriente principal, impulsando retrofits que aumentan el gasto en software por línea. Las plantas de alimentos híbridas que combinan extrusión y envasado por lotes añaden mayor impulso al mercado de sistemas de ejecución de manufactura (MES).

Las unidades de proceso modulares necesitan capas de ejecución que puedan alternar entre modos de campaña y continuo sin perder la genealogía ni los registros de validación de limpieza. Los proveedores ahora ofrecen kits de herramientas de microservicios para manejar estos cambios de contexto en tiempo real. Esta agilidad funcional diferencia a los proveedores e impulsa nuevos ingresos por licencias y servicios, particularmente en ciencias de la vida y productos químicos especiales.

Análisis Geográfico

El liderazgo de América del Norte se deriva de USD 52,7 mil millones en incentivos para semiconductores y una sólida base farmacéutica. Las fábricas de Intel en Ohio y Arizona y el sitio de TSMC en Phoenix incorporan paneles de control de rendimiento de gemelos digitales, anclando los presupuestos de ejecución. Los centros farmacéuticos en Nueva Jersey y Puerto Rico reconvierten suites de lotes con reactores continuos para satisfacer las reglas de serialización y verificación de procesos de la Administración de Alimentos y Medicamentos de los Estados Unidos. El corredor automotriz de Ontario en Canadá ahora integra la trazabilidad de paquetes de baterías a medida que los volúmenes de vehículos eléctricos escalan, mientras que las PyMEs del Bajío en México despliegan suites en la nube para cumplir rápidamente con las auditorías IATF 16949.

La CAGR prevista del 11,94% de Asia Pacífico refleja cambios de política y cadena de suministro. El Ministerio de Industria y Tecnología de la Información de China respalda pilotos de internet industrial que se gradúan en despliegues a gran escala. Los subsidios de India dependen de la prueba de digitalización, impulsando la adopción entre las PyMEs de electrónica y farmacéutica. El Sudeste Asiático absorbe líneas de electrónica y automotriz que se reubican desde geografías de fuente única, y cada fabricante de equipos originales exige el cumplimiento del sistema de ejecución como criterio de entrada para proveedores. Japón se centra en el mantenimiento predictivo para contrarrestar la escasez de mano de obra, mientras que Australia y Nueva Zelanda incorporan trazabilidad para proteger las marcas de exportación de alimentos.

Europa avanza bajo el peso de la regulación. Alemania reconvierte las líneas de celdas de batería para cumplir con las reglas del pasaporte digital. Los centros farmacéuticos del Reino Unido financian pilotos de manufactura continua para compensar las presiones de costos relacionadas con el Brexit. Las plantas de defensa de Francia prefieren implementaciones locales con aislamiento físico para el cumplimiento de ITAR. Los procesadores de alimentos con Denominación de Origen Protegida de Italia utilizan capas de ejecución para autenticar la procedencia, y los proveedores automotrices de nivel 1 de España adoptan plataformas en la nube para sincronizar plantas transfronterizas. Las optimizaciones de refinerías de Rusia dependen de integraciones de historiadores, incluso cuando las sanciones limitan las licencias occidentales.

Panorama Competitivo

Los diez mayores proveedores concentran aproximadamente el 55% de los ingresos globales, situando la concentración general en el rango medio. Siemens, Rockwell Automation, Schneider Electric, ABB y Honeywell aprovechan su presencia en controladores para agrupar software de ejecución nativo de borde, simplificando la integración para los clientes de reconversión. Los principales proveedores de software empresarial SAP, Oracle y Dassault Systèmes presentan la ejecución como la columna vertebral operativa dentro de suites más amplias de cadena de suministro, un mensaje que resuena con los directores de información encargados de armonizar las capas de ERP y MES.

Los especialistas mantienen poder de fijación de precios al incorporar plantillas regulatorias. Syncade de Emerson domina los registros de lotes farmacéuticos, mientras que Applied Materials automatiza las fábricas de semiconductores con restricciones de colocación a escala submicrométrica. Los actores de bajo código Critical Manufacturing e iBASEt atienden nichos aeroespaciales y de semiconductores con carteras de microservicios, reduciendo los ciclos de implementación de 18 meses a menos de 12 semanas. Los módulos de inteligencia artificial en el borde que ofrecen mantenimiento predictivo y programación dinámica constituyen el próximo campo de batalla, evidenciado por las más de 200 solicitudes de patente de 2025 de la Oficina de Patentes y Marcas de los Estados Unidos sobre sincronización de gemelos digitales. La postura de ciberseguridad es ahora equivalente a la profundidad funcional, y la certificación IEC 62443 aparece en casi todas las solicitudes de propuesta.

Líderes de la Industria de Sistemas de Ejecución de Manufactura

Siemens AG

Rockwell Automation Inc.

SAP SE

ABB Ltd.

Honeywell International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Siemens introdujo un programador de inteligencia artificial generativa Opcenter que convierte solicitudes en lenguaje natural en secuencias optimizadas, reduciendo la carga de trabajo del planificador en un 30%.

- Septiembre de 2025: Rockwell Automation lanzó FactoryTalk Hub, consolidando la telemetría de PLC, los datos del historiador y las transacciones de ERP en un lago de datos unificado en la nube para análisis multisitio.

- Agosto de 2025: Honeywell y Microsoft integraron el análisis Forge dentro de Azure IoT Edge, habilitando modelos predictivos sensibles a la latencia para plantas de refinación y productos químicos.

- Julio de 2025: SAP y Siemens integraron Digital Manufacturing Cloud con Xcelerator para cierres automáticos de bucles de calidad en ejecuciones farmacéuticas continuas.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de sistemas de ejecución de manufactura (MES) como los ingresos totales anuales por software y servicios asociados obtenidos de plataformas independientes que conectan la planificación de recursos empresariales y la automatización del piso de producción, registrando, guiando y optimizando cada etapa de producción en plantas discretas, de proceso e híbridas en todo el mundo. Según Mordor Intelligence, se espera que este mercado genere USD 17.19 mil millones en 2025.

Excluimos los módulos de gestión de producción integrados que se incluyen exclusivamente dentro de controladores lógicos programables o herramientas CNC sin una licencia MES independiente.

Descripción general de la segmentación

- Por Oferta

- Software

- Servicios

- Por Modo de Implementación

- Local

- En la Nube

- Basado en el Borde

- Por Industria de Usuario Final

- Alimentos y Bebidas

- Petróleo y Gas

- Farmacéutica y Ciencias de la Vida

- Automotriz

- Electrónica y Semiconductores

- Productos Químicos

- Metales y Minería

- Pulpa y Papel

- Aeroespacial y Defensa

- Otras Industrias de Usuario Final

- Por Tamaño de Empresa

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por Tipo de Proceso

- Manufactura Discreta

- Manufactura por Procesos

- Híbrido

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- Corea del Sur

- India

- Australia y Nueva Zelanda

- Resto de Asia Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas estructuradas con arquitectos de MES, responsables de digitalización de plantas, integradores regionales y expertos de organismos del sector en América del Norte, Europa y Asia Pacífico nos ayudan a verificar los precios de venta promedio, los cambios en la combinación de implementaciones y los canales de actualización a corto plazo que las fuentes secundarias por sí solas no pueden revelar.

Investigación documental

Comenzamos con fuentes abiertas como la Oficina de Estadísticas Laborales de EE. UU., Eurostat PRODCOM, UN Comtrade (HS 847950) y la Sociedad Internacional de Automatización para las tasas de adopción. Los informes 10-K de las empresas, las presentaciones para inversores y las revistas especializadas aclaran los precios, mientras que los paneles de datos de pago, incluidos D&B Hoovers, Dow Jones Factiva y Questel, proporcionan información financiera de las empresas y señales de patentes. Estos materiales anclan las líneas de base históricas; se utilizaron muchas referencias adicionales más allá de las mencionadas.

Dimensionamiento del mercado y pronóstico

Comenzamos con una reconstrucción descendente que escala el valor agregado de manufactura nacional según las tasas de penetración de MES obtenidas en nuestras entrevistas, seguida de muestras de ASP multiplicadas por acumulaciones de licencias activas para verificar los totales. Las variables principales incluyen el nuevo gasto de capital en fábricas inteligentes, el precio promedio de licencia, la participación de la nube en nuevas instalaciones, el índice de producción automotriz y las puntuaciones de madurez digital de plantas discretas. Una regresión multivariada proyecta cada variable hasta 2030, y el análisis de escenarios captura las trayectorias de inversión alta y baja cuando aparecen brechas de datos.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de varianza frente a reservas trimestrales de proveedores, pedidos de bienes de capital y estadísticas aduaneras. Un segundo analista revisa las anomalías antes de la aprobación final. Los informes se actualizan anualmente, con actualizaciones intermedias tras eventos relevantes, y se realiza una última revisión justo antes de la entrega para que los clientes reciban las perspectivas más recientes.

Credibilidad anclada en la realidad del sistema de ejecución de manufactura

Las estimaciones publicadas de MES suelen divergir porque cada empresa elige diferentes elementos de alcance, supuestos de precios y cadencias de actualización.

Factores clave de divergencia

1. Varios editores excluyen los ingresos por servicios, lo que sitúa las cifras por debajo de nuestra estimación.

2. Otros actualizan tipos de cambio más antiguos o ASP estáticos, lo que infla los totales.

3. Algunos asumen un rápido desplazamiento hacia la nube, que nuestras verificaciones de campo muestran que aún está emergiendo en las industrias pesadas.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 17.19 mil millones (2025) | Mordor Intelligence | - |

| USD 16.18 mil millones (2024) | Global Consultancy A | Excluye servicios de integración y soporte |

| USD 15.95 mil millones (2025) | Global Consultancy B | Contabiliza únicamente implementaciones locales; utiliza tipos de cambio fijos de 2022 |

| USD 16.57 mil millones (2025) | Industry Publisher C | Aplica una curva de adopción de la nube agresiva que aún no es visible en las encuestas de plantas |

Al alinear el alcance estrictamente con las licencias MES activas, validar los precios directamente con los compradores y actualizar las cifras cada año, Mordor Intelligence proporciona una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden reproducir y en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se proyecta para el mercado de sistemas de ejecución de manufactura (MES) de 2026 a 2031?

Se prevé que el mercado crezca a un 9,23% anual, aumentando de USD 18,87 mil millones en 2026 a USD 29,35 mil millones en 2031.

¿Qué modo de implementación se expande más rápidamente?

Las soluciones basadas en la nube avanzan a una CAGR del 10,12%, ya que los precios por suscripción y la configuración rápida atraen a las PyMEs y a los sitios de campo verde.

¿Por qué las empresas de ciencias de la vida están acelerando la inversión en MES?

Las presiones regulatorias para los registros electrónicos de lotes y los flujos de trabajo de manufactura continua impulsan a las plantas de ciencias de la vida hacia plataformas MES avanzadas para garantizar el cumplimiento normativo y la liberación en tiempo real.

¿Por qué los fabricantes farmacéuticos están invirtiendo fuertemente en sistemas de ejecución?

Las plataformas MES respaldan el cumplimiento normativo al habilitar registros electrónicos de lotes, pistas de auditoría, recetas controladas y genealogía en tiempo real para cumplir con los requisitos de serialización, las expectativas de manufactura continua y los flujos de trabajo de control de contaminación del Anexo 1.

¿Cómo afectan las plataformas de bajo código a la adopción en las fábricas pequeñas?

Las herramientas de bajo código permiten a los supervisores crear flujos de trabajo sin escribir código, reduciendo drásticamente los ciclos de implementación y disminuyendo la dependencia de integradores externos.

¿Cuál es el principal estándar de ciberseguridad que influye en las adquisiciones?

IEC 62443, que especifica la segmentación por zonas y los controles de acceso basados en roles, es ahora un requisito de facto en la mayoría de las solicitudes de propuesta industriales.

¿Qué región ofrece la mayor oportunidad de crecimiento?

Se proyecta que Asia Pacífico lidere con una CAGR del 11,94%, impulsada por los incentivos de política en China e India y la diversificación de la cadena de suministro hacia el Sudeste Asiático.

Última actualización de la página el: