Tamaño y Participación del Mercado de Seguros de Vida y No Vida de Indonesia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 27.96 Mil millones de dólares |

| Tamaño del Mercado (2026) | 30.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 43.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.80% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Vida y No Vida de Indonesia por Mordor Intelligence

El tamaño del Mercado de Seguros de Vida y No Vida de Indonesia en términos de valor de primas fue valorado en USD 27,96 mil millones en 2025 y se estima que crecerá desde USD 30,14 mil millones en 2026 hasta alcanzar USD 43,88 mil millones en 2031, a una CAGR del 7,80% durante el período de pronóstico (2026-2031).

El mercado indonesio de seguros de vida y no vida se beneficia de reformas regulatorias que formalizan plenamente la distribución digital, refuerzan los estándares prudenciales y, en 2022, adoptan la NIIF 17, lo que mejora la calidad de los informes y la disciplina en la fijación de precios. La penetración sigue siendo estructuralmente baja incluso a medida que las reformas avanzan, lo que mantiene intacto el margen de crecimiento a largo plazo en relación con los pares regionales. La trayectoria de crecimiento supera la CAGR histórica de finales de la década de 2010 y principios de la de 2020, ya que la modernización de la distribución y la supervisión respalda una expansión más saludable de las primas en 2026. El despliegue en 2025 por parte de la OJK de la Base de Datos de Agentes de Seguros de Indonesia y la Base de Datos de Pólizas de Seguros de Indonesia mejora la verificación de agentes y la transparencia a nivel de póliza, lo que reduce el riesgo de venta indebida y refuerza la confianza del consumidor en el mercado indonesio de seguros de vida y no vida. La postura regulatoria sigue centrada en la resiliencia prudencial, la gobernanza digital y la protección del consumidor a medida que el mercado indonesio de seguros de vida y no vida se expande más allá de los principales centros urbanos en 2026.

Conclusiones Clave del Informe

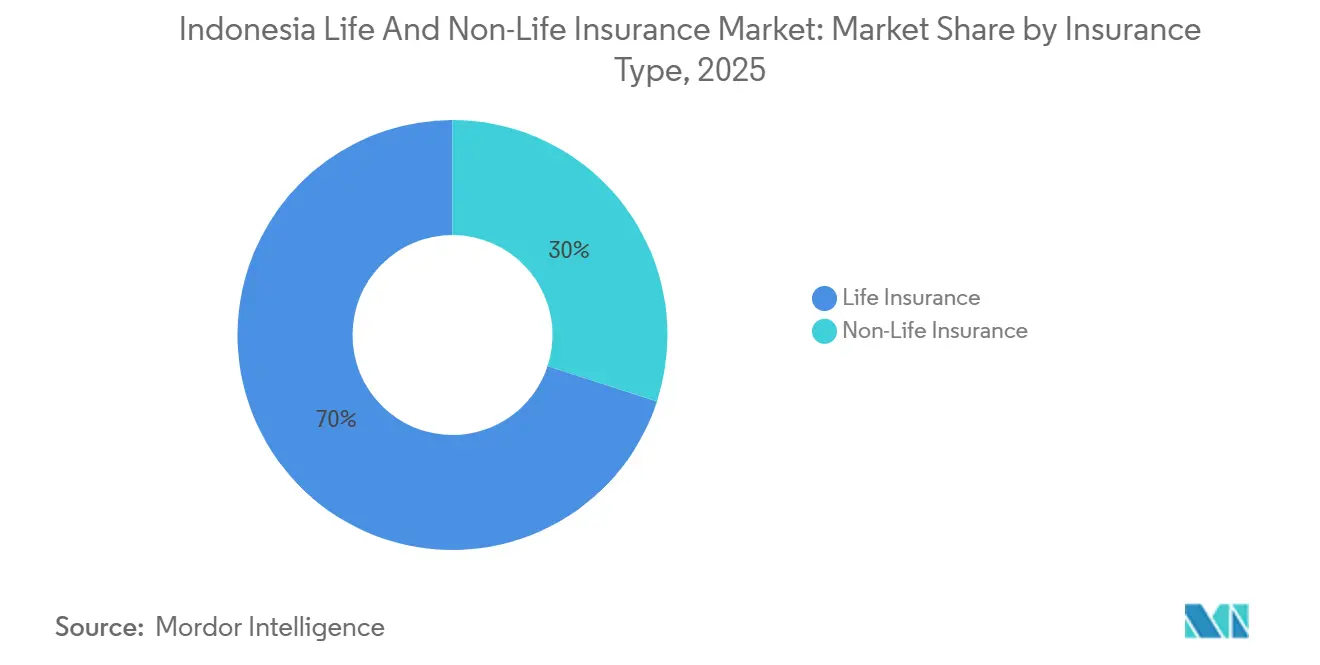

- Por tipo de seguro, el seguro de vida lideró con el 70% del tamaño del mercado indonesio de seguros de vida y no vida en 2025, mientras que se proyecta que el seguro no vida se expanda a una CAGR del 11% entre 2026 y 2031.

- Por canal de distribución, los bancos captaron el 33% del tamaño del mercado indonesio de seguros de vida y no vida en 2025, mientras que se prevé que otros canales crezcan a una CAGR del 16% hasta 2031.

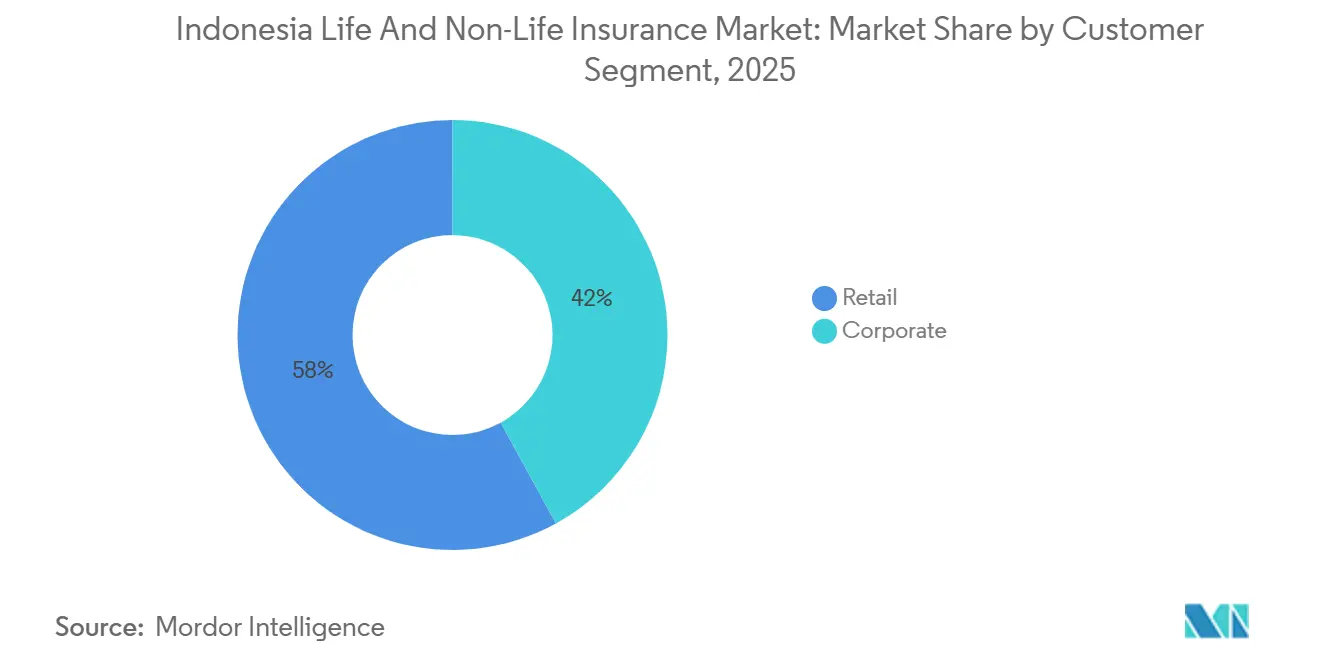

- Por segmento de clientes, el segmento minorista representó el 58% del tamaño del mercado indonesio de seguros de vida y no vida en 2025 y se proyecta que registre una CAGR del 9% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Seguros de Vida y No Vida de Indonesia

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción de Bancaseguros Digital en Auge tras la POJK N.° 38/2020 de la OJK | +1.8% | Nacional, con ganancias tempranas en Yakarta, Surabaya, Bandung | Corto plazo (≤ 2 años) |

| Reformas Obligatorias del BPJS que Impulsan Pólizas de Salud Complementarias | +1.3% | Nacional, particularmente en centros urbanos con empleo formal | Mediano plazo (2-4 años) |

| Riesgo de Catástrofe Inducido por el Clima que Eleva la Demanda de Cobertura de Propiedad | +1.5% | Nacional (Cinturón de Fuego), mayor impacto en Yakarta, Java, Sumatra | Largo plazo (≥ 4 años) |

| Auge de las Finanzas Syariah que Cataliza la Adopción de Productos Takaful fuera de Java | +1.2% | Nacional, con concentración en Sulawesi, Kalimantan y Sumatra | Mediano plazo (2-4 años) |

| Regulación PAYDI (Vinculada a Inversiones) que Desbloquea el Crecimiento de Productos Unit-Linked | +0.9% | Nacional, clase media urbana | Mediano plazo (2-4 años) |

| Microseguros de Comercio Electrónico y Transporte por Aplicación que Amplían los Fondos de Riesgo | +1.1% | Nacional, particularmente en Java urbana y ciudades secundarias emergentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Bancaseguros Digital en Auge tras la POJK N.° 38/2020 de la OJK

La modernización de las normas de distribución por parte de la OJK permitió la venta y el servicio de productos a través de sistemas electrónicos bajo un régimen de aprobación que exige el registro como proveedor de sistemas electrónicos y una sólida gestión del riesgo informático, lo que catalizó un cambio estructural hacia los bancaseguros digitales en 2026. Las asociaciones ilustran la magnitud de este cambio, incluido el acuerdo de bancaseguros a largo plazo de Prudential con Bank Syariah Indonesia a finales de 2024, que abrió el acceso a una amplia base de clientes syariah para productos de vida y protección en 2025[1]Prudential plc, "Prudential se expande en la región de la ASEAN mediante una asociación estratégica con Bank Syariah Indonesia," Prudential plc, prudentialplc.com. El lanzamiento en junio de 2025 por parte de la OJK de la Base de Datos de Agentes de Seguros de Indonesia y la Base de Datos de Pólizas de Seguros de Indonesia refuerza la verificación de identidad de los agentes y la supervisión a nivel de póliza, lo que reduce la venta indebida y mejora la gestión de reclamaciones a medida que los volúmenes aumentan en el mercado indonesio de seguros de vida y no vida. La adopción de la NIIF 17 exige informes digitales más detallados, lo que respalda el análisis de rentabilidad y la optimización de la combinación de productos para las carteras lideradas por bancaseguros en 2026. En conjunto, estos cambios están reduciendo la fricción en las ventas y el servicio, al tiempo que profundizan la integración banco-aseguradora en los mercados indonesios de seguros de vida y no vida.

Reformas Obligatorias del BPJS que Impulsan Pólizas de Salud Complementarias

La transición a prestaciones de hospitalización estandarizadas bajo el KRIS elimina la diferenciación basada en categorías en la cobertura pública, lo que motiva a los empleadores a adoptar pólizas complementarias para mantener la competitividad de los beneficios en 2026. Las deliberaciones sobre las estructuras de copago se han centrado en la sostenibilidad y la protección del consumidor, mientras el regulador coordina los plazos y los estándares operativos para la cobertura de salud en el sistema privado. Las primas relacionadas con la salud aumentaron considerablemente a finales de 2024, lo que reflejó una creciente demanda de cobertura complementaria que complementa el plan público y las estrategias de beneficios para empleados. La magnitud de los activos del Badan Penyelenggara Jaminan Sosial (BPJS) pone de relieve la huella de los programas públicos y la oportunidad de cobertura adicional a medida que los hogares ascienden en la escala de ingresos y los empleadores perfeccionan los beneficios de salud. Estas dinámicas amplían la base asegurada y refuerzan el crecimiento de las primas dentro del mercado indonesio de seguros de vida y no vida.

Riesgo de Catástrofe Inducido por el Clima que Eleva la Demanda de Cobertura de Propiedad

La exposición de Indonesia a múltiples riesgos sísmicos, volcánicos y de fenómenos meteorológicos extremos continúa aumentando la conciencia del riesgo entre las empresas y los hogares, lo que sustenta la demanda de soluciones de propiedad, ingeniería y catástrofe en 2026. El riesgo de inundaciones costeras en Yakarta y las presiones por subsidencia siguen siendo prominentes, configurando la demanda tanto de productos de indemnización tradicionales como de conceptos paramétricos alineados con la planificación de la resiliencia[2]Otoritas Jasa Keuangan, "La OJK lanza la Base de Datos de Agentes de Seguros de Indonesia y la Base de Datos de Pólizas de Seguros de Indonesia," Otoritas Jasa Keuangan, ojk.go.id. Las primas de seguros generales y la participación de la línea de propiedad aumentaron hasta finales de 2024, respaldadas por las necesidades de transferencia de riesgo de las empresas y las pymes tras la repetición de grandes eventos. Los instrumentos públicos de financiación del riesgo, incluidos los fondos de catástrofes mancomunados y el seguro de activos estatales, proporcionan un respaldo y complementan la cobertura privada a medida que las autoridades amplían las estrategias de financiación del riesgo de desastres. Estas condiciones sostienen el crecimiento en las líneas relacionadas con la propiedad y aumentan la relevancia de la protección catastrófica dentro del mercado indonesio de seguros de vida y no vida.

Auge de las Finanzas Syariah que Cataliza la Adopción de Productos Takaful fuera de Java

La hoja de ruta de la OJK exige la escisión de las ventanillas takaful en entidades independientes para finales de 2026, lo que está aumentando el enfoque organizativo y el desarrollo de productos en las líneas syariah en todas las regiones en 2026. Una asociación de bancaseguros a largo plazo entre Prudential y Bank Syariah Indonesia amplió el acceso a millones de clientes y diversificó la distribución hacia segmentos orientados al syariah. Las nuevas creaciones de entidades syariah y los lanzamientos de productos han respaldado la escala de suscripción y el crecimiento de activos, incluida la formación y expansión de operaciones syariah dedicadas que reportaron un aumento de activos y capacidad de reclamaciones en 2025. La OJK apunta a un crecimiento más rápido de las primas fuera de Java, alineándose con la demanda syariah en Sumatra, Kalimantan y Sulawesi, y aprovechando los canales digitales para reducir los costos de distribución. Esta expansión amplía el fondo de riesgo y fortalece la relevancia del segmento dentro del mercado indonesio de seguros de vida y no vida.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Baja Alfabetización en Seguros en las Provincias Orientales | -0.8% | Nacional, concentrado en Papúa, Maluku y Nusa Tenggara | Largo plazo (≥ 4 años) |

| Incrementos de Solvencia de la POJK 14/2020 que Presionan a las Pequeñas Aseguradoras Nacionales | -1.1% | Nacional | Mediano plazo (2-4 años) |

| Fraude en Reclamaciones de Automóviles y Brechas en la Calidad de los Datos que Erosionan los Márgenes | -0.7% | Nacional, particularmente en Java urbana | Corto plazo (≤ 2 años) |

| Volatilidad del IDR que Complica la Gestión de Activos y Pasivos y los Colchones de Capital | -0.6% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Baja Alfabetización en Seguros en las Provincias Orientales

La OJK y el Instituto Nacional de Estadística de Indonesia están llevando a cabo la Encuesta Nacional de Alfabetización e Inclusión Financiera 2025 para actualizar los indicadores provinciales y orientar las intervenciones específicas donde persisten las brechas de inclusión y alfabetización[3]Otoritas Jasa Keuangan, "La OJK se une al Instituto Nacional de Estadística de Indonesia para realizar la Encuesta Nacional de Alfabetización e Inclusión Financiera 2025," Otoritas Jasa Keuangan, ojk.go.id. El diagnóstico de seguros inclusivos del PNUD pone de relieve brechas sistémicas que exponen a los hogares a ofertas inadecuadas y limitan la adopción en zonas remotas, lo que debilita la demanda subyacente de protección. Una brecha digital documentada reduce la eficacia de la educación y la inscripción en línea, lo que subraya la necesidad de una divulgación omnicanal y mejoras de infraestructura para aumentar la adopción en las regiones periféricas. La base de datos de agentes y el registro de pólizas de la OJK elevan los estándares de conducta y mejoran la trazabilidad, respaldando las salvaguardias del consumidor a medida que el mercado indonesio de seguros de vida y no vida se extiende hacia segmentos menos familiarizados. Hasta que mejore la alfabetización, la adopción enfrentará vientos en contra en determinadas provincias del mercado indonesio de seguros de vida y no vida.

Volatilidad del IDR que Complica la Gestión de Activos y Pasivos y los Colchones de Capital

La evidencia histórica vincula la depreciación de la rupia con caídas en los valores de renta variable, que se trasladan a las carteras de las aseguradoras y a la adecuación del capital a través de la valoración de activos y las condiciones crediticias que afectan a los prestatarios corporativos. Las normas de inversión de la OJK exigen que las aseguradoras de vida mantengan una proporción significativa de bonos del gobierno nacional, lo que estabiliza los flujos de caja pero reduce la cobertura natural de divisas para las exposiciones en moneda extranjera en determinados productos. El balance de reaseguros de Indonesia tiene un componente neto de salida, lo que puede aumentar las necesidades de liquidación en moneda extranjera tras grandes eventos y amplificar el riesgo cambiario en períodos de tensión. La NIIF 17 está perfeccionando las prácticas de gestión de activos y pasivos al clarificar los impulsores de beneficios, fomentando una mayor correspondencia y estrategias de reaseguro en los mercados indonesios de seguros de vida y no vida. La volatilidad cambiaria y de los tipos de interés, por tanto, sigue siendo una restricción estructural en determinadas carteras dentro del mercado indonesio de seguros de vida y no vida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Seguro: Maduración Equilibrada, Impulso Creciente del Seguro No Vida

El seguro de vida representó el 70% en 2025, anclando el mercado indonesio de seguros de vida y no vida con productos de protección tradicionales que recuperan terreno bajo estándares más estrictos de conducta y divulgación para el negocio vinculado a inversiones. Una recuperación a finales de 2024 en los flujos de productos unit-linked liderados por bancos demostró que una gobernanza revisada puede coexistir con una demanda más saludable, especialmente cuando los socios refuerzan los procesos de asesoramiento y la calidad de la divulgación. Los elevados colchones de solvencia reportados por la OJK en 2025 respaldan la fijación de precios y el rediseño de productos a medida que la NIIF 17 mejora la atribución de beneficios y riesgos en las carteras. Las líneas de propiedad, automóviles y crédito mantuvieron su relevancia en el lado general a medida que las empresas recalibran sus necesidades de transferencia de riesgo tras la repetición de eventos extremos y una mayor conciencia de las exposiciones de activos. Esta combinación de características de protección e inversión está mejorando la resiliencia de los productos dentro del mercado indonesio de seguros de vida y no vida a medida que avanza 2026.

Se proyecta que el seguro no vida sea el segmento de más rápido crecimiento, con una CAGR del 11% de 2026 a 2031, ya que el riesgo climático, los complementos de salud y las necesidades de transferencia de riesgo corporativo impulsan la demanda más allá de las líneas tradicionales de automóviles. La propiedad sigue siendo central en 2026, dado el perfil de riesgos y la creciente conciencia sobre la financiación del riesgo en los segmentos corporativo y de pymes, respaldada por programas estatales de desastres que complementan la cobertura privada. Los empleadores están aumentando la protección de salud complementaria tras la estandarización del KRIS, lo que eleva la relevancia de los seguros de accidentes y salud dentro de los libros generales junto con las ofertas orientadas a accidentes y empleadores. La NIIF 17 continúa refinando la fijación de precios y la calibración de reservas en vida y no vida, lo que debería respaldar márgenes más estables a medida que las aseguradoras se expanden más allá de las líneas heredadas en el mercado indonesio de seguros de vida y no vida. Estos cambios están orientando una suscripción y asignación de capital más basadas en datos en toda la industria indonesia de seguros de vida y no vida en 2026.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: Los Bancaseguros Anclan, pero los Competidores Digitales Aceleran

Los bancos captaron el 33% de la distribución en 2025, ya que los bancaseguros siguieron siendo el motor principal de los flujos de primas de vida, con recorridos combinados de sucursales y canales digitales adaptados a la tolerancia al riesgo del cliente. La concentración de primas de vida en los canales bancarios refleja el asesoramiento estructurado, la segmentación de productos y la mejora de la divulgación que se alinea con las expectativas de conducta de la OJK y los informes de la NIIF 17 en 2026. La asociación de Prudential con Bank Syariah Indonesia demuestra cómo las redes bancarias pueden desbloquear nuevos segmentos de clientes y profundizar la distribución syariah para ampliar el alcance de la protección en 2026. Las bases de datos de agentes y pólizas de la OJK, lanzadas a mediados de 2025, ayudan a verificar la identidad de los agentes mediante códigos QR y permiten la presentación mensual de informes de pólizas, reforzando así la integridad del canal y la confianza en el mercado indonesio de seguros de vida y no vida. Estos activos respaldan modelos híbridos banco-digitales que mejoran la venta cruzada, la persistencia y los puntos de contacto de servicio en todo el mercado indonesio de seguros de vida y no vida.

Se proyecta que otros canales crezcan a una CAGR del 16% hasta 2031, ya que el marco de servicios digitales de la OJK permite la suscripción y las reclamaciones totalmente en línea para productos aprobados, siempre que se cumplan los requisitos de registro del sistema y de personal. La protección integrada, las compras a través del móvil y la distribución de socios basada en API continúan ampliando el alcance en las ciudades urbanas y secundarias en 2026. Los roles de los agentes están evolucionando hacia el asesoramiento en casos complejos, mientras que las verificaciones de identidad digital y las normas de conducta reducen la venta indebida y mejoran la supervisión regulatoria en todo el mercado indonesio de seguros de vida y no vida. La NIIF 17 respalda un cambio en la combinación de canales hacia métricas que enfatizan el valor y la persistencia en lugar de las primas brutas, lo que está mejorando la adecuación producto-canal en 2026. Estas dinámicas de canal señalan una convergencia continua de los modelos liderados por bancos y los modelos digitales en el mercado indonesio de seguros de vida y no vida.

Por Segmento de Clientes: El Segmento Minorista Domina, pero el Espacio en Blanco Comercial/Pymes Llama la Atención

Los clientes minoristas representaron el 58% en 2025, convirtiendo al segmento minorista en el ancla del mercado indonesio de seguros de vida y no vida, ya que los recorridos de compra digital más fluidos y el aumento de la alfabetización financiera impulsan la demanda en 2026. La demanda de los empleadores de cobertura de salud complementaria está aumentando con la implementación del KRIS, lo que pone en valor los beneficios fáciles de entender y las reclamaciones transparentes para los hogares. La supervisión de la OJK subraya la protección del consumidor y los estándares de conducta a medida que la cobertura se expande a través de canales digitales y modelos de asesoramiento en 2026. Las aseguradoras están simplificando las ofertas minoristas para cumplir con las normas de distribución no presencial y mejorar el servicio en aplicaciones y plataformas de socios, profundizando así el alcance hacia los segmentos con baja cobertura en los mercados indonesios de seguros de vida y no vida. El microseguro sigue siendo un puente para los segmentos desatendidos, y el análisis de la ONU confirma una gran demanda latente que los canales digitales pueden desbloquear.

Los clientes corporativos representan la participación residual a través de ofertas de vida colectiva, propiedad, responsabilidad civil y crédito, mientras que la OJK prioriza las mejoras en la distribución del riesgo y la gobernanza en las líneas de crédito y garantía relevantes para las pymes. El sistema de seguridad social continúa ampliando la cobertura y los activos, lo que abre oportunidades complementarias para que los empleadores y los grupos de afinidad añadan protección en 2026. El diagnóstico del PNUD subraya que el seguro inclusivo requiere un diseño de productos y procesos de reclamaciones adecuados para tener éxito fuera de las principales ciudades, lo que orienta el desarrollo de productos comerciales para las pymes. La NIIF 17 mejora el análisis de rentabilidad por segmento y fomenta una revisión cuidadosa de precios y la selección de riesgos tanto en las carteras minoristas como corporativas en el mercado indonesio de seguros de vida y no vida. A medida que se refuerza la disciplina, la venta cruzada a propietarios de pymes y empleados minoristas puede impulsar una mayor penetración de la cobertura en el mercado indonesio de seguros de vida y no vida.

Análisis Geográfico

El fondo de primas de USD 30,14 mil millones de Indonesia en 2026 está concentrado en Java debido a una mayor inclusión financiera y densas redes bancarias que favorecen los bancaseguros, mientras que las prioridades de la OJK respaldan la diversificación hacia las islas periféricas. El mercado indonesio de seguros de vida y no vida está posicionado para beneficiarse de intervenciones planificadas que apuntan a un crecimiento más rápido más allá de Java aprovechando la distribución digital e instrumentos de seguros inclusivos. Las bases de datos de agentes y pólizas de la OJK mejoran la verificación de agentes y la transparencia a nivel de póliza, lo que ayuda a extender la distribución de confianza hacia las ciudades secundarias y los distritos rurales en todo el mercado indonesio de seguros de vida y no vida. Estos activos digitales fomentan nuevos pilotos de productos y asociaciones integradas que pueden adaptar la protección al poder adquisitivo local y a los perfiles de riesgo a medida que avanza 2026. En conjunto, estos movimientos respaldan una contribución regional más equilibrada al mercado indonesio de seguros de vida y no vida con el tiempo.

La intensidad del riesgo de Java, su densa urbanización y la concentración de infraestructuras mantienen elevada la adquisición de seguros de propiedad y de accidentes y salud, ya que la exposición a riesgos sustenta un sólido argumento para los productos alineados con catástrofes y los servicios de gestión de riesgos. Más allá de Java, el mandato de escisión de la OJK para las ventanillas syariah alimenta una nueva generación de aseguradoras y productos dedicados orientados a las preferencias locales, especialmente en Sumatra, Kalimantan y Sulawesi, donde la adopción está aumentando. El trabajo de seguros inclusivos del PNUD hace hincapié en procesos de reclamaciones prácticos, primas accesibles y características adecuadas para mejorar la adopción fuera de las principales ciudades, lo que ayuda a orientar el desarrollo de productos en todo el mercado indonesio de seguros de vida y no vida. La arquitectura pública de financiación del riesgo de desastres proporciona un respaldo al seguro privado, mejorando la resiliencia general en las provincias propensas a riesgos en 2026. Estos elementos continúan fortaleciendo la base para un crecimiento regional diversificado en el mercado indonesio de seguros de vida y no vida.

En las Provincias Orientales, las brechas de infraestructura y la distancia física de los puntos de servicio financiero limitan los canales tradicionales, lo que valida el énfasis de la OJK en la gobernanza digital, la verificación de identidad de los agentes y los estándares de conducta para proteger a los consumidores a medida que la cobertura se expande. A medida que mejoran la calidad de los datos y la supervisión de los agentes, la venta indebida y la fricción en las reclamaciones pueden disminuir, lo que respalda una mayor confianza entre los compradores primerizos y los segmentos desatendidos en 2026. El respaldo regulatorio para herramientas paramétras y otras herramientas innovadoras de transferencia de riesgo apoya a las regiones agrícolas y sensibles al clima, alineando las soluciones de riesgo con los riesgos y medios de vida locales. El mercado indonesio de seguros de vida y no vida está, por tanto, preparado para ampliar la cobertura más allá de Java a medida que mejoran la preparación digital y el diseño de productos específicos en 2026. La colaboración continua entre reguladores, aseguradoras y programas públicos será fundamental para desbloquear una expansión geográfica sostenible en el mercado indonesio de seguros de vida y no vida.

Panorama Competitivo

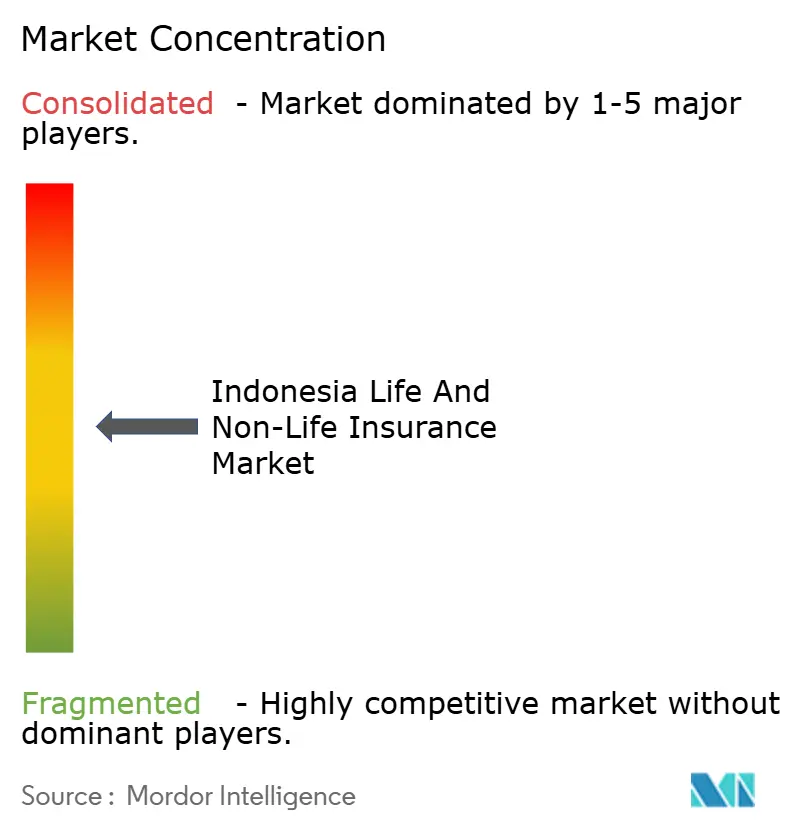

El mercado está moderadamente concentrado, con grandes aseguradoras de vida que mantienen una participación sustancial, pero las cinco principales en el mercado combinado indonesio de seguros de vida y no vida no se acercan a la dominancia implícita en bandas de umbral más altas.

Los requisitos de capital por fases de la OJK hasta 2028 están acelerando las conversaciones sobre consolidación, especialmente entre las empresas más pequeñas que enfrentan mayores costos de cumplimiento y necesitan bases de capital más sólidas bajo la NIIF 17. El marco regulatorio digital que permite recorridos totalmente no presenciales está reconfigurando la dinámica competitiva al reducir la fricción en la distribución y habilitar modelos integrados en grandes plataformas en 2026. Las reformas de datos y conducta, incluida la verificación de agentes y los informes a nivel de póliza, refuerzan la confianza y reducen el riesgo de venta indebida a medida que los canales escalan en el mercado indonesio de seguros de vida y no vida. La adopción de la NIIF 17 continúa mejorando la medición del desempeño, la fijación de precios y la planificación del capital, lo que respalda una competencia más disciplinada en 2026.

Los movimientos de distribución destacan la centralidad de los bancaseguros y la creciente importancia del syariah. La colaboración a largo plazo de Prudential con Bank Syariah Indonesia profundizó la distribución hacia grandes bases de clientes syariah y diversificó más allá de la agencia, lo que amplió el alcance de los productos tradicionales e híbridos en 2025 y en 2026. Las mejoras en el desarrollo de productos y la gobernanza de los productos unit-linked respaldaron una recuperación en las ventas lideradas por bancos para las principales aseguradoras, ayudadas por estándares más estrictos de divulgación y perfilado de riesgo. En el frente tecnológico, PT Tokio Marine Indonesia introdujo herramientas habilitadas por inteligencia artificial, seguimiento de producción en tiempo real para agentes y nuevos paquetes de automóviles, lo que señala un impulso para diferenciarse a través de la productividad de los agentes y el servicio digital en 2025 y 2026. Estas estrategias de distribución y tecnología configuran cómo los titulares defienden su participación y se expanden hacia nuevos segmentos de clientes dentro del mercado indonesio de seguros de vida y no vida. A medida que avanza la convergencia de canales, la calidad del asesoramiento y la protección del consumidor siguen siendo palancas competitivas clave en todo el mercado indonesio de seguros de vida y no vida.

Las fusiones y adquisiciones y la configuración de carteras continúan influyendo en el posicionamiento competitivo. El acuerdo de Manulife para adquirir Schroders Indonesia tiene como objetivo ampliar las capacidades de gestión de activos en el país, lo que puede respaldar la competitividad de los productos vinculados a inversiones y soluciones de patrimonio más amplias vinculadas a la protección[4]Manulife Investment Management, "Manulife Wealth & Asset Management adquirirá Schroders Indonesia," Manulife Investment Management, manulifeim.com.hk. Las acciones de la OJK para resolver instituciones en dificultades, incluida la revocación de la licencia de Jiwasraya en enero de 2025, subrayan un enfoque centrado en el consumidor y la voluntad de hacer cumplir la disciplina prudencial cuando fracasa la remediación. El enfoque regulatorio en la gobernanza de productos de salud, la infraestructura de datos y la gestión de activos y pasivos bajo la NIIF 17 apunta a una mayor fijación de estándares en materia de fijación de precios y transferencia de riesgos en 2026. Estos movimientos apuntan colectivamente hacia un entorno competitivo más resiliente a medida que el mercado indonesio de seguros de vida y no vida escala bajo normas más estrictas de conducta y capital. Las asociaciones estratégicas, la reconfiguración de productos y la gestión disciplinada de activos y pasivos probablemente seguirán siendo temas centrales en 2026 en todo el mercado indonesio de seguros de vida y no vida.

Líderes de la Industria de Seguros de Vida y No Vida de Indonesia

PT Prudential Life Assurance

PT AIA Financial

PT Manulife Indonesia

PT Allianz Life Indonesia

PT AXA Financial Indonesia

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Hanwha General Insurance adquirió una participación del 61,5% en PT Lippo General Insurance Tbk de Indonesia, consolidando su posición en el Sudeste Asiático. La adquisición, valorada en 82.300 millones de wones (USD 57 millones), fortalece las operaciones internacionales de seguros de Hanwha.

- Septiembre de 2025: Manulife Wealth and Asset Management firmó un acuerdo para adquirir el 100% de PT Schroder Investment Management Indonesia, que se espera cree un patrimonio bajo gestión combinado de aproximadamente USD 10.900 millones una vez cerrado, sujeto a aprobaciones regulatorias.

- Julio de 2025: PT Manulife Indonesia lanzó Manulife PRIME (Protection Optimum Elite), una nueva solución de protección de vida diseñada para la planificación de legados líquidos y valiosos, distribuida a través de las sucursales de Bank DBS Indonesia con facilidades de financiación de primas disponibles; el producto aborda las complejidades de la transferencia de patrimonio intergeneracional en medio de la proyectada transferencia de patrimonio de USD 83,5 billones en Indonesia para 2048.

- Febrero de 2025: PT Asuransi Allianz Life Indonesia y PT Bank HSBC Indonesia lanzaron Premier Plan Assurance, un nuevo producto de vida unit-linked para clientes premier con características que incluyen una asignación del 100% de la prima a fondos de inversión desde el primer año de la póliza y un bono de persistencia.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio trata el mercado de seguros de Indonesia como las primas brutas emitidas anuales generadas por aseguradoras de vida y generales (no vida) con licencia, convertidas a dólares estadounidenses a tasas promedio anuales de la rupia.

Las pólizas emitidas en el extranjero, el reaseguro cautivo y los esquemas de micro-takaful por debajo de IDR 50 millones se excluyen para mantener el alcance comparable con los estándares de divulgación de la OJK.

Descripción general de la segmentación

- Por Tipo de Seguro

- Seguro de Vida

- Seguro No Vida

- Seguro de Automóviles

- Seguro de Salud

- Seguro de Propiedad

- Seguro de Responsabilidad Civil

- Otros Seguros

- Por Segmento de Clientes

- Minorista

- Corporativo

- Por Canal de Distribución

- Corredores/Agentes

- Bancos

- Ventas Directas

- Otros Canales

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistan a gerentes de suscripción, directores de bancaseguros, fundadores de insurtech y consultores actuariales en Yakarta, Surabaya y Medan.

Estas conversaciones aclaran los niveles de retención, los tamaños promedio de los tickets y los riesgos emergentes (por ejemplo, las propuestas de TPL de motor obligatorio) que los datos de escritorio sin procesar no pueden capturar por sí solos. Esto nos permite someter a prueba de estrés las hipótesis iniciales antes de que los números queden fijos.

Investigación de escritorio

Comenzamos recopilando totales de primas principales, ratios de solvencia y distribuciones por línea de negocio de reguladores de primer nivel, como las actualizaciones mensuales de la industria de la OJK y sus informes trimestrales de Desarrollo del Sector Financiero, que anclan la línea de base de 2024 en IDR 336,65 billones en primas. El contexto macroeconómico se construye a partir de las tablas de ingresos de los hogares de Statistics Indonesia, las publicaciones de tasas de interés del Bank Indonesia, los estudios de penetración del Banco Mundial y los libros blancos de asociaciones comerciales regionales. Los informes 10-K de las empresas, las presentaciones para inversores y la prensa de reputación nos ayudan a rastrear los cambios en los precios de los productos y los movimientos en la participación de los canales. Cuando es necesario, los analistas recurren a D&B Hoovers para obtener información financiera de las aseguradoras y a Dow Jones Factiva para obtener información sobre flujos de operaciones y fusiones y adquisiciones. Esta lista es ilustrativa; durante la validación de datos se hace referencia a muchas otras fuentes abiertas y de pago.

Dimensionamiento del mercado y previsión

Aplicamos una reconstrucción descendente del conjunto de primas utilizando las distribuciones oficiales de vida frente a generales. A continuación, verificamos los totales con comprobaciones ascendentes selectivas, como recuentos de pólizas de motor muestreadas x prima promedio y resoluciones inversas de ratios de siniestralidad de salud. Los principales impulsores incorporados al modelo incluyen el ingreso disponible de los hogares, las ventas de vehículos, las terminaciones de propiedades, la inflación médica y los umbrales mínimos de capital exigidos por el regulador. Una regresión multivariante vincula estas variables al crecimiento histórico de las primas y genera la previsión base, que posteriormente se ajusta mediante análisis de escenarios para las fluctuaciones cambiarias y los ciclos de pérdidas catastróficas. Las brechas de datos en líneas de nicho se cubren mediante promedios ponderados de divulgaciones de pares y cotizaciones de expertos, marcadas para una actualización posterior.

Ciclo de validación de datos y actualización

Los resultados pasan por tres capas: indicadores automáticos de anomalías, revisión por pares de analistas sénior y una aprobación final del autor principal.

Volvemos a contactar con las fuentes si la varianza supera las bandas preestablecidas y actualizamos el modelo anualmente, con actualizaciones intermedias desencadenadas por eventos materiales como cambios en los requisitos de capital o pérdidas por desastres naturales.

Por qué merece confianza la línea de base de la investigación de Mordor sobre el tamaño y la participación de la industria de seguros de vida y no vida de Indonesia con tendencias y análisis (segmentos, regiones)

Las estimaciones publicadas divergen con frecuencia porque las empresas eligen diferentes definiciones de primas, conversiones de divisas o ventanas de previsión.

Una consultora global cita un mercado de USD 51 mil millones en 2024, inflando los totales al incluir el reaseguro offshore y los productos similares a pensiones. Un proveedor boutique cita solo USD 37,22 millones para 2025 tras limitar la cobertura a canales digitales seleccionados. Nuestro alcance disciplinado, la línea de base anclada en la OJK y la cadencia de actualización anual posicionan la cifra de USD 25,53 mil millones de Mordor para 2025 como un punto de partida equilibrado para la toma de decisiones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 25,53 mil millones (2025) | Mordor Intelligence | - |

| USD 51 mil millones (2024) | Regional Consultancy A | Incluye coberturas offshore y ahorro para pensiones, utiliza hipótesis de tipo de cambio agresivas |

| USD 0,04 mil millones (2025) | Industry Analysis B | Rastrea únicamente las primas directas digitales, excluye los conjuntos de agencias y bancaseguros |

En resumen, al basar las previsiones en datos del regulador, validar los insumos con inteligencia de campo y divulgar claramente las inclusiones y exclusiones, proporcionamos una línea de base transparente y reproducible en la que los gestores pueden confiar con seguridad.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño y las perspectivas de crecimiento del mercado indonesio de seguros de vida y no vida en 2026 y más allá?

El tamaño del mercado indonesio de seguros de vida y no vida es de USD 30,14 mil millones en 2026, con una previsión de USD 43,88 mil millones para 2031 a una CAGR del 7,80%. Esta perspectiva refleja la modernización regulatoria, la expansión de los canales digitales y la mejora de la gobernanza de datos en las aseguradoras.

¿Qué segmento lidera por tipo de seguro dentro del mercado indonesio de seguros de vida y no vida?

El seguro de vida lideró con el 70% en 2025, mientras que se proyecta que el seguro no vida sea el segmento de más rápido crecimiento con una CAGR del 11% de 2026 a 2031, a medida que la cobertura relacionada con el clima y la salud gana impulso.

¿Cómo están evolucionando los canales en el mercado indonesio de seguros de vida y no vida?

Los bancos mantuvieron el 33% de la distribución en 2025, y se espera que otros canales crezcan rápidamente gracias a las normas de la OJK que permiten la suscripción y las reclamaciones totalmente digitales y no presenciales para productos aprobados, respaldadas por bases de datos de agentes y pólizas que mejoran la confianza.

¿Qué cambios regulatorios afectan más a las estrategias de 2026 en el mercado indonesio de seguros de vida y no vida?

Los informes de la NIIF 17, las aprobaciones de distribución digital de la OJK y los requisitos de capital por fases están configurando el diseño de productos, la disciplina en la fijación de precios y las vías de consolidación que influyen en las estrategias de 2026 en las aseguradoras.

¿Cuáles son las vías de crecimiento geográfico más prometedoras dentro del mercado indonesio de seguros de vida y no vida?

La OJK apunta a un crecimiento más rápido de las primas fuera de Java aprovechando los canales digitales y las escisiones syariah, con Sumatra, Kalimantan y Sulawesi posicionadas para una mayor adopción a medida que los costos de distribución disminuyen y los productos específicos se expanden.

Última actualización de la página el: