Tamaño y Participación del Mercado de Seguros de Vida y No Vida de Perú

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

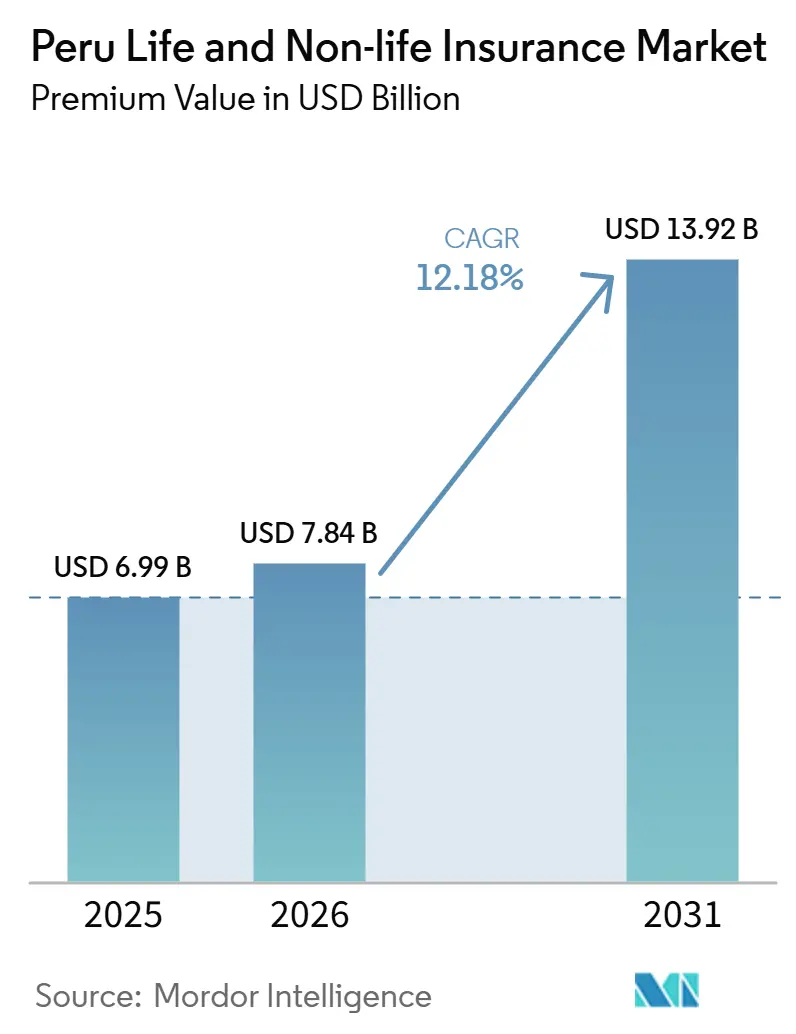

| Tamaño del mercado en el año base (2025) | 6.99 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.18% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales.webp) *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Vida y No Vida de Perú por Mordor Intelligence

Se espera que el tamaño del Mercado de Seguros de Vida y No Vida de Perú, en términos de valor de primas, aumente de USD 6,99 mil millones en 2025 a USD 7,84 mil millones en 2026 y alcance USD 13,92 mil millones para 2031, creciendo a una CAGR del 12,18% durante el período 2026-2031.

El creciente impulso económico, incluida la proyección de crecimiento del PIB del 4% del Ministerio de Economía y Finanzas para 2025, sustenta el aumento de la renta disponible y la expansión de la adopción de seguros en los ramos personales y comerciales. Los productos de no vida continúan dominando debido a la cobertura obligatoria del SOAT para vehículos motorizados, las actividades comerciales a gran escala en minería y agroindustria, y un respaldo regulatorio favorable para el análisis de riesgos climáticos. Los seguros de vida ganan impulso gracias a la reforma de pensiones de 2024, que amplía la elegibilidad para rentas vitalicias y eleva las edades de jubilación, mientras que los canales digitales reducen los costos de adquisición y mejoran la visibilidad de los productos. En conjunto, estas fuerzas posicionan al mercado de seguros de vida y no vida de Perú como uno de los ecosistemas de protección de más rápido crecimiento en América Latina.

Conclusiones Clave del Informe

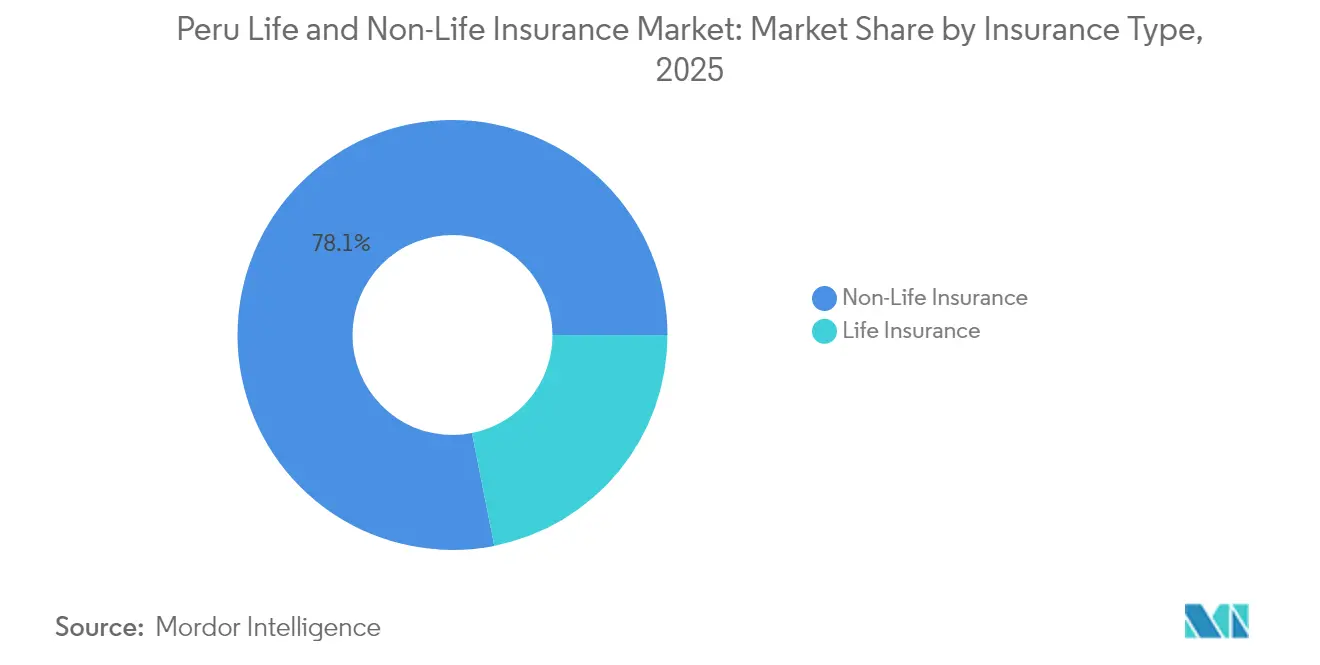

- Por tipo de seguro, las líneas de no vida lideraron con el 78,12% de la participación del mercado de seguros de vida y no vida de Perú en 2025; se prevé que los productos de vida se expandan a una CAGR del 11,42% hasta 2031.

- Por canal de distribución, los bancaseguros representaron el 37,65% del tamaño del mercado de seguros de vida y no vida de Perú en 2025, mientras que las plataformas digitales directas en línea e InsurTech proyectan una CAGR del 12,31% hasta 2031.

- Por usuario final, los consumidores individuales representaron el 59,05% del tamaño del mercado de seguros de vida y no vida de Perú en 2025, mientras que las pymes representan el segmento de más rápido crecimiento con una CAGR del 8,37%.

- Por tipo de prima, las renovaciones capturaron el 57,18% del tamaño del mercado de seguros de vida y no vida de Perú en 2025; las primas de nuevo negocio se expanden a una CAGR del 8,28%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Seguros de Vida y No Vida de Perú

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del ingreso de la clase media y conciencia sobre seguros | +2.8% | Nacional; más fuerte en la Sierra y los principales centros urbanos | Mediano plazo (2-4 años) |

| Expansión de alianzas de bancaseguros | +2.1% | Nacional; regiones costeras y clúster de Lima | Corto plazo (≤ 2 años) |

| Cobertura obligatoria del SOAT y crecimiento del parque vehicular | +1.9% | Nacional | Corto plazo (≤ 2 años) |

| Adopción rápida de InsurTech y canales digitales | +2.3% | Centros urbanos y ciudades secundarias | Mediano plazo (2-4 años) |

| Agricultura resiliente al clima que impulsa coberturas de cultivos | +1.2% | Sierra y regiones agrícolas | Largo plazo (≥ 4 años) |

| Reforma del sistema de pensiones que impulsa la demanda de anualidades | +1.4% | Nacional, con concentración urbana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Ingreso de la Clase Media y Conciencia sobre Seguros

El crecimiento sostenido del PIB y la reducción de la pobreza continúan impulsando el mercado de seguros de vida y no vida de Perú[1]Ministerio de Economía y Finanzas, "Marco Macroeconómico Multianual 2025-2028," mef.gob.pe. El aumento de los salarios amplía la capacidad de los consumidores para adquirir coberturas voluntarias, mientras que la difusión pública tras los eventos sísmicos de 2023 elevó la percepción del riesgo e impulsó la demanda de líneas de propiedad y accidentes personales. Los programas de conectividad liderados por el gobierno elevaron la penetración de internet en los hogares al 73% en 2024, mejorando el acceso a herramientas de comparación en línea y portales de educación financiera. La cobertura de salud pública a través del SIS ahora alcanza al 97% de los residentes, lo que demuestra cómo una política de apoyo puede acelerar la penetración. Las aseguradoras, lideradas por la asociación nacional APESEG, han intensificado las campañas educativas que destacan las brechas de protección relacionadas con terremotos y el clima, convirtiendo la concienciación en conversiones de pólizas.

Expansión de Alianzas de Bancaseguros

Los bancos siguen siendo fundamentales para el mercado de seguros de vida y no vida de Perú porque los clientes ya confían en sus instituciones para productos de ahorro y crédito. La desinversión de CrediScotia en 2025 a favor de un prestamista multinacional está destinada a desbloquear plataformas de banca digital mejoradas y nuevos recorridos de venta cruzada. Las estrategias de agrupación de hipotecas, tarjetas de crédito y microcréditos continúan elevando las tasas de vinculación de seguros, respaldadas por los mandatos de protección al consumidor de la Superintendencia de Banca, Seguros y AFP (SBS). Las ventajas de costos también ayudan: los bancos con enfoque digital operan con ratios de eficiencia cercanos al 30%, lo que les da margen para fijar precios competitivos en coberturas integradas y aun así cumplir los objetivos de margen. Como resultado, los bancaseguros siguen siendo un canal de referencia incluso mientras proliferan los canales exclusivamente digitales.

Cobertura Obligatoria del SOAT y Crecimiento del Parque Vehicular

El decreto actualizado de registro vehicular de Perú de diciembre de 2024 exige placas de matrícula con RFID para todas las unidades M1, simplificando la verificación del cumplimiento del SOAT[2]Ministerio de Transportes y Comunicaciones, "Decreto Supremo 021-2024-MTC," mtc.gob.pe. Un aumento paralelo en las ventas de vehículos nuevos, respaldado por líneas de crédito accesibles, amplía el fondo de primas de no vida. Las flotas comerciales que prestan servicio a 13 corredores de exportación agrícola recién certificados enfrentan requisitos de verificación más estrictos y ahora adquieren pólizas multilínea que combinan módulos de responsabilidad civil, carga y gestión de riesgos habilitada por telemática. Las API de verificación digital acortan la emisión de pólizas a minutos, reduciendo la carga administrativa tanto para las aseguradoras como para los usuarios finales. En conjunto, estas medidas sostienen altas tasas de renovación y atraen a proveedores tecnológicos interesados en integrar verificaciones de cumplimiento en tiempo real.

Adopción Rápida de InsurTech y Canales Digitales

Un ecosistema FinTech en expansión, que alberga más de 230 empresas emergentes formalmente registradas, acelera la experimentación en cobertura paramétrica climática, seguros de logística bajo demanda y contratación de vida completamente digital. Las rondas de inversión respaldan plataformas de arquitectura abierta que se asocian con aseguradoras establecidas, permitiendo cotizaciones en tiempo real y gestión automatizada de siniestros. El régimen de zona de pruebas de la SBS otorga aprobaciones operativas provisionales, lo que permite pilotos de productos sin requisitos excesivos de capital inicial. Con la caída de los precios de los datos móviles y la ampliación de la penetración de las billeteras electrónicas, las aseguradoras reportan un crecimiento de dos dígitos en las solicitudes directas en línea, especialmente entre los consumidores menores de 40 años. Para las aseguradoras establecidas, la coinnovación con InsurTechs representa ahora un camino estratégico para defender la participación de mercado frente a nuevos competidores ágiles.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta informalidad y baja alfabetización en seguros | -2.1% | Nacional; pronunciado en distritos rurales | Largo plazo (≥ 4 años) |

| Aversión cultural al riesgo en seguros de propiedad | -1.3% | Sierra y comunidades tradicionales | Mediano plazo (2-4 años) |

| Inflación del costo de reaseguro impulsada por catástrofes | -1.6% | Nacional, con mayor impacto en regiones propensas a desastres | Mediano plazo (2-4 años) |

| Reforma sanitaria lenta que frena la adopción de seguros de salud privados | -0.9% | Nacional, afectando particularmente a la clase media urbana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Informalidad y Baja Alfabetización en Seguros

Aproximadamente dos tercios de la fuerza laboral de Perú opera fuera de la economía formal, lo que limita el crecimiento de la cobertura vinculada a nóminas y patrocinada por empleadores[3] Fondo Monetario Internacional, "Perú: Consulta del Artículo IV de 2024," imf.org . La baja penetración bancaria —solo el 38% de los adultos tiene una cuenta— restringe aún más los débitos automáticos de primas. Aunque el programa de identidad digital "Cuenta DNI" está ampliando el acceso financiero básico, las zonas rurales aún dependen de las transacciones en efectivo. Las aseguradoras responden lanzando micropólizas simplificadas distribuidas a través de cooperativas agrícolas, aunque el cobro de primas sigue siendo complejo. El progreso sostenido requiere una reforma estructural más amplia, una aplicación más sólida de la protección al consumidor y una difusión continua de la educación financiera que convierta la exposición en línea en decisiones de cobertura concretas.

Aversión Cultural al Riesgo en Seguros de Propiedad

En muchas comunidades de montaña y costeras, los arreglos informales de ayuda mutua sustituyen al seguro formal. La asistencia posterior a los desastres suele llegar en forma de subvenciones gubernamentales, lo que refuerza las expectativas de intervención estatal en lugar de soluciones del sector privado. Los terremotos recientes que activaron la cobertura pública de gastos funerarios bajo el SIS ilustran esta dinámica. Los proyectos de adaptación comunitaria respaldados por USAID y ONG locales están aumentando la conciencia sobre la planificación integral de la resiliencia, pero convertir esa conciencia en adopción de pólizas es un proceso incremental. Las aseguradoras pilotan cada vez más coberturas de micropropiedad distribuidas a través de organizaciones locales de confianza para cerrar la brecha cultural respetando las tradiciones establecidas de reparto de riesgos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Seguro: Dominio de No Vida, Vida en Aceleración

Los productos de no vida generaron el 78,12% del tamaño del mercado de seguros de vida y no vida de Perú en 2025, anclados por el SOAT obligatorio, la responsabilidad civil minera y las líneas de carga. La cobertura de automóviles se beneficia directamente de las reformas de placas con RFID, mientras que las pólizas marítimas y de tránsito ganan escala a través de nuevos nodos de exportación agrícola. El seguro de salud recibe impulso de las regulaciones de salud esencial actualizadas que ahora incluyen diagnósticos de salud mental. El seguro de vida, aunque más pequeño, se encuentra en una pronunciada CAGR del 11,42% hasta 2031. La Ley de Reforma de Pensiones 32123 establece la entrada obligatoria al sistema a los 18 años y amplía los períodos de contribución, impulsando la demanda de anualidades y productos de vida vinculados al crédito. Las aseguradoras líderes están modernizando la suscripción con declaraciones médicas electrónicas, reduciendo los tiempos de emisión de semanas a horas. Se espera que una mayor penetración de pólizas integradas en las finanzas al consumidor reduzca la brecha de no vida para finales de la década.

El crecimiento de la cobertura de vida capitaliza aún más las crecientes aspiraciones de la clase media para la transferencia de riqueza intergeneracional. Las vacaciones de primas flexibles, la vida de microticket y los arreglos vinculados a unidades atraen a jóvenes profesionales cautelosos ante compromisos a largo plazo. Las herramientas digitales de asesoramiento automatizado, a menudo con marca compartida con bancos, ayudan a los clientes a simular escenarios de ingresos para la jubilación, fortaleciendo el compromiso. Mientras tanto, las aseguradoras de propiedad y accidentes buscan diversificación asociándose con organizaciones de mantenimiento de la salud para pilotar paquetes híbridos de protección más prevención que aprovechan la telemedicina y las aplicaciones de bienestar. Estas estrategias mejoran el potencial de venta cruzada y protegen a las aseguradoras establecidas de la compresión de márgenes en una sola línea a medida que aumenta la intensidad competitiva.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Los Bancaseguros Lideran Mientras lo Digital Avanza

Los bancaseguros controlaron el 37,65% del mercado de seguros de vida y no vida de Perú en 2025, aprovechando la red de sucursales bancarias, los motores de venta cruzada basados en datos y la alineación regulatoria en torno a las divulgaciones de protección al consumidor. El modelo se beneficia de los requisitos integrados de vida crediticia en hipotecas, préstamos para automóviles y pymes, elevando las tasas de vinculación. Sin embargo, las plataformas directas en línea e InsurTech se aceleran a una CAGR del 12,31%, impulsadas por interfaces fáciles de usar, precios transparentes y emisión instantánea de pólizas. Las billeteras digitales y los gigantes del comercio electrónico ahora integran microcobertura en el proceso de pago, convirtiendo a compradores primerizos a escala.

Las redes de agencias y corredores pivotan hacia roles de asesoramiento, centrándose en riesgos comerciales complejos, planes de beneficios para empleados y productos de vida con sumas aseguradas elevadas. Dependen cada vez más de portales de relaciones con clientes y conectividad API para mantener su relevancia en una era de autoservicio. Los canales de afinidad minorista —alianzas con telecomunicaciones, supermercados y estaciones de combustible— ofrecen conveniencia presencial y pagos a plazos. En todos los canales, el servicio omnicanal se vuelve imprescindible: los chatbots gestionan consultas de baja complejidad, mientras que los agentes humanos se concentran en la defensa de siniestros y la planificación multilínea. Estos modelos híbridos buscan preservar el ratio de renovación líder del sector que sustenta la rentabilidad.

Por Usuario Final: Fortaleza Individual, Impulso de las Pymes

Los tomadores de pólizas individuales representaron el 59,05% del tamaño del mercado de seguros de vida y no vida de Perú en 2025, principalmente a través de productos de automóvil, accidentes personales y microvida. El KYC digital y la verificación biométrica han agilizado la incorporación, reduciendo las tasas de abandono entre los adultos jóvenes que valoran la inmediatez. Los programas de educación masiva refuerzan el vínculo entre la estabilidad financiera y el seguro, normalizando aún más los pagos rutinarios de primas. Sin embargo, las pymes constituyen el segmento de más rápido crecimiento, con una CAGR del 8,37% a medida que se acelera la formalización empresarial.

Las granjas familiares y los pequeños procesadores —clasificados como pymes— reciben paquetes específicos de cultivos, equipos y responsabilidad civil diseñados para flujos de caja estacionales. Las empresas de construcción y servicios se benefician de la expansión de 2024 de la cobertura obligatoria de compensación laboral de 200 a 270 actividades, ampliando el universo de empleadores elegibles. Las grandes corporaciones ya adquieren sofisticados programas multilínea que integran coberturas cibernéticas, ambientales y de interrupción de negocio. Para capturar el potencial de las pymes preservando la disciplina de suscripción, las aseguradoras despliegan modelos de puntuación de riesgos basados en inteligencia artificial que combinan datos de registro fiscal con telemática e imágenes satelitales para la verificación de propiedades.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Prima: Estabilidad Impulsada por Renovaciones con Impulso de Nuevo Negocio

Las renovaciones representaron el 57,18% del tamaño del mercado de seguros de vida y no vida de Perú en 2025, lo que indica niveles satisfactorios de gestión de siniestros y servicio. Los arreglos de débito automático, los bonos de fidelidad y los descuentos por no siniestralidad sostienen la persistencia, especialmente en las líneas de automóvil y salud. Desde una perspectiva de capital de trabajo, las renovaciones proporcionan flujos de caja predecibles que respaldan los ratios de adecuación de capital y financian la inversión en modernización digital. Las primas de nuevo negocio, que avanzan a una CAGR del 8,28%, reflejan las expansiones de cobertura obligatoria y el éxito de las aplicaciones móviles directas al consumidor.

Los actores enfatizan el procesamiento directo, con el objetivo de reducir a la mitad los puntos de contacto de suscripción en tres años. El plan estratégico trienal de MAPFRE apunta a un crecimiento compuesto de ingresos del 6%, respaldado por una unidad de capacitación móvil a nivel nacional que promueve la seguridad en el lugar de trabajo y reduce los ratios de siniestralidad. Mientras tanto, la protección paramétrica de cultivos continúa en fase piloto en cooperativas agrícolas de la sierra, utilizando disparadores de estaciones meteorológicas para entregar pagos en días, una característica popular entre los agricultores acostumbrados a largos ciclos de siniestros.

Análisis Geográfico

Las provincias de la Sierra encabezan la distribución geográfica, aportando la mayor participación de primas y la CAGR regional más alta. Las mejoras en las carreteras rurales y el despliegue de 4G han llevado a los corresponsales bancarios a las ciudades secundarias, facilitando significativamente el cobro de primas y la atención de siniestros. Además, los proyectos de irrigación público-privados estabilizan los rendimientos de los cultivos, haciendo que las coberturas indexadas al clima sean más viables actuarialmente y fomentando la participación de los agricultores. Las expansiones mineras continúan demandando colocaciones integrales de daños a la propiedad e interrupción de negocio, con aseguradoras que aprovechan el monitoreo satelital para mejorar la precisión de la suscripción. El creciente turismo doméstico también estimula las coberturas de viaje y accidentes, añadiendo flujos de primas incrementales que consolidan la posición dominante de la región.

Las zonas de la Costa, ancladas por Lima, contribuyeron a las primas con un crecimiento de un solo dígito medio. Los reguladores adoptan estándares más estrictos de solvencia y ciberseguridad, lo que lleva a las aseguradoras a reforzar los colchones de capital e invertir en análisis de detección de fraude. Los terremotos de 2024 renovaron el interés corporativo en las pólizas de propiedad multiriesgo, mientras que las instalaciones portuarias mejoradas amplifican el volumen de carga y la cobertura marítima asociada. La concentración de empresas de servicios de TI en Lima impulsa la demanda de pólizas de responsabilidad civil profesional y ciberresponsabilidad, áreas donde los reaseguradores globales proporcionan capacidad y soporte técnico. A pesar de una expansión de la línea superior más lenta que la Sierra, la Costa mantiene una prima promedio por póliza más alta, sosteniendo la rentabilidad.

La región de la Selva (Amazonía), aunque con la menor participación en primas, se expande a un ritmo de un solo dígito alto a medida que la madera sostenible y el ecoturismo ganan terreno. Las agencias de desarrollo respaldan pilotos de microseguros que agrupan beneficios de vida, accidentes y clima dentro de grupos comunitarios de ahorro. Las tecnologías de teledetección ayudan a las aseguradoras a mapear zonas propensas a inundaciones, permitiendo soluciones paramétricas de inundación adaptadas que alinean los disparadores de pago con las lecturas de los medidores de nivel de los ríos. A lo largo del horizonte de pronóstico, se espera que la mejora de las conexiones de transporte y los proyectos de energía renovable atraigan cuentas comerciales más grandes, elevando progresivamente el peso de la región en el mercado de seguros de vida y no vida de Perú.

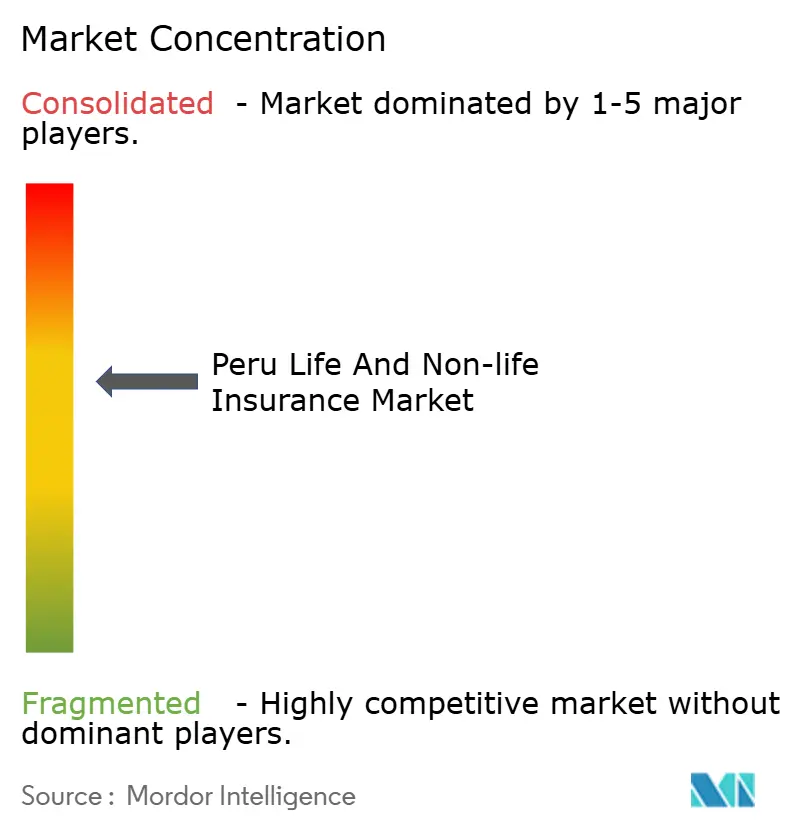

Panorama Competitivo

Las aseguradoras establecidas Rimac, Pacífico y MAPFRE ostentan conjuntamente una participación cercana a la mayoría, pero el equilibrio competitivo está cambiando a medida que la tecnología reduce las barreras de entrada. Rimac es pionera en planes específicos para corredores que ofrecen matrices de comisiones flexibles, ayudando a los intermediarios independientes a defender el valor en medio del crecimiento del autoservicio digital. Pacífico aprovecha su red hospitalaria para integrar servicios de atención preventiva en las pólizas de salud, diferenciándose en resultados de bienestar en lugar de pura indemnización. MAPFRE despliega la clasificación de siniestros basada en inteligencia artificial y la primera unidad móvil de prevención de riesgos del país, reduciendo los tiempos de respuesta ante accidentes laborales.

Más de 230 InsurTechs operan ahora localmente, desde proveedores de cobertura paramétrica de cultivos hasta empresas emergentes de automóvil de uso variable. Zuru Logistics, por ejemplo, suministra seguros de carga bajo demanda respaldados por aseguradoras establecidas, mostrando un camino de asociación en lugar de disrupción directa. Las aseguradoras extranjeras ven a Perú como un centro regional, atraídas por la regulación transparente y la alta adopción digital. Los reaseguradores ofrecen capacidad facultativa para respaldar las líneas expuestas a catástrofes, mientras que las reformas del mercado de capitales local permiten a las aseguradoras hacer coincidir los pasivos de larga duración con bonos de infraestructura, mejorando la gestión activo-pasivo.

La modernización regulatoria continúa a buen ritmo. La Resolución 1233-2023 obliga a todas las aseguradoras a incorporar pruebas de estrés de riesgo climático en los informes ORSA, favoreciendo a las empresas con plataformas analíticas sofisticadas. Un grupo de trabajo nacional de ciberseguridad propuesto tiene como objetivo estandarizar los protocolos de seguridad de datos, elevando indirectamente los obstáculos de cumplimiento para los actores más pequeños. Mientras tanto, las normas de protección al consumidor impulsan la divulgación transparente y la redacción simplificada, elevando los estándares de servicio en todo el sector. En este entorno, la escala por sí sola ya no es suficiente; la agilidad en datos, los ecosistemas de socios y la excelencia en la experiencia del cliente se han convertido en palancas competitivas decisivas.

Líderes de la Industria de Seguros de Vida y No Vida de Perú

Rimac

Pacifico Seguros

La Positiva

Mapfre Peru

Interseguro

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: La SBS elevó el nivel máximo de cobertura del Fondo de Seguro de Depósitos de Perú para reforzar la confianza del consumidor y la estabilidad del sector.

- Mayo de 2025: La Positiva extendió su plataforma de telemedicina a todos los planes de salud individuales y colectivos, profundizando la integración de la atención digital.

- Mayo de 2025: MAPFRE lanzó la primera unidad de capacitación móvil del país que utiliza simuladores de realidad virtual para reducir el riesgo de accidentes laborales.

- Mayo de 2025: Scotiabank Peru acordó vender el 100% de CrediScotia a Banco Santander, reconfigurando las alianzas de bancaseguros y el alcance de la banca digital.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado peruano de seguros de vida y no vida como toda póliza nueva, medida en primas brutas emitidas, que transfiere riesgo de mortalidad, morbilidad, propiedad, responsabilidad civil o motor de personas u organizaciones a aseguradoras autorizadas que operan bajo el marco regulatorio de la SBS. Según Mordor Intelligence, este universo abarca aseguradoras directas, cautivas y operadoras InsurTech que venden cobertura primaria en líneas minoristas y comerciales.

Exclusión del alcance: El modelo omite intencionalmente los tratados de reaseguro aceptado, los fondos de autoseguro y los ingresos por servicios de corretaje o TPA.

Descripción general de la segmentación

- Por Tipo de Seguro

- Seguro de Vida

- Individual

- Colectivo

- Seguro de No Vida

- Automóvil

- Propiedad e Incendio

- Marítimo y Carga

- Salud

- Accidentes Personales

- Agrícola

- Seguro de Vida

- Por Canal de Distribución

- Directo (Ventas de la Aseguradora)

- Agencia / Corredores

- Bancaseguros

- Digital / En Línea

- Alianzas de Afinidad y Minoristas

- Por Usuario Final

- Personas Físicas

- Pymes

- Grandes Corporaciones

- Por Tipo de Prima

- Prima de Nuevo Negocio

- Prima de Renovación

- Por Región

- Costa

- Sierra

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizan entrevistas semiestructuradas con suscriptores, responsables de bancaseguros, corredores digitales y reguladores de productos en Lima, Arequipa y Trujillo. Estas conversaciones validan los pesos de distribución, la prima promedio por póliza y la adopción del SOAT obligatorio, al tiempo que revelan cambios tempranos en los microseguros y las rentas vitalicias de pensiones.

Investigación documental

Comenzamos con los registros regulatorios de la Superintendencia de Banca, Seguros y AFP del Perú, las estadísticas de primas del Banco Central de Reserva del Perú y las encuestas de hogares del INEI, que anclan los fondos históricos de primas. Los factores macroeconómicos provienen del IMF WEO, el Banco Mundial y la ONU DESA. Las actualizaciones de asociaciones gremiales de APESEG, los datos de pérdidas por catástrofes de DesInventar y los análisis de políticas del OECD Insurance Outlook amplían el contexto. Bases de datos de pago como D&B Hoovers y Dow Jones Factiva nos ayudan a analizar divisiones empresariales y flujo de noticias. Esta lista es ilustrativa; muchos otros registros públicos y fuentes por suscripción alimentan nuestra investigación documental.

Un segundo análisis reconcilia las conversiones de divisas, los impactos puntuales de catástrofes y los cambios en las normas de pólizas antes de que los datos pasen al proceso de modelización.

Dimensionamiento del mercado y previsiones

La línea base se construye mediante una reconstrucción descendente de las primas brutas emitidas por línea, ajustadas por ratios de retención y caducidades de pólizas, que luego se contrastan mediante cálculos ascendentes de prima promedio por número de pólizas en muestras seleccionadas. Las variables clave incluyen el crecimiento del parque vehicular, el ingreso disponible de los hogares, la originación de hipotecas, la esperanza de vida, la inflación y la penetración de canales digitales. Una regresión multivariante proyecta cada variable hasta 2030, y el análisis de escenarios evalúa impactos como las pérdidas por catástrofes derivadas del fenómeno El Niño o los retrasos en la reforma de pensiones. Las brechas en los datos ascendentes, por ejemplo, las micropólizas informales, se cubren con factores calibrados derivados de entrevistas con expertos.

Ciclo de validación de datos y actualización

Los resultados se someten a análisis de anomalías, verificaciones de varianza frente a normas de países comparables y una revisión analítica de dos niveles. Los informes se actualizan cada doce meses, con actualizaciones intermedias activadas por cambios regulatorios o eventos que superen un umbral preestablecido de impacto en primas.

Por qué la línea base de Mordor para el mercado de seguros de vida y no vida en Perú genera confianza

Las estimaciones publicadas raramente coinciden porque las empresas difieren en cuanto a clases de pólizas, momento de conversión de divisas y frecuencia de actualización. Nuestro alcance disciplinado, la actualización anual y el modelo de doble vía mantienen la línea base coherente y transparente.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 6,99 B (2025) | Mordor Intelligence | - |

| USD 5,50 B (2024) | Global Consultancy A | Utiliza multiplicadores de crecimiento regional, cobertura de canales limitada, año de datos más restringido |

| USD 6,08 B (2024) | Industry Monitor B | Reporta primas netas e incluye reaseguro aceptado, omite el segmento de micropólizas |

| USD 2,60 B (2023) | Trade Journal C | Registra solo no vida y un año base más antiguo, excluye vida y rentas vitalicias |

La comparación muestra que la amplitud del alcance, la alineación del año de datos y los pasos de validación influyen significativamente en los valores principales. Mordor Intelligence ancla su cifra en primas verificadas por el regulador, las contrasta con información de campo y las actualiza con prontitud, proporcionando a los tomadores de decisiones una línea base equilibrada y reproducible.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de seguros de vida y no vida de Perú?

El tamaño del mercado de seguros de vida y no vida de Perú alcanzó USD 7,84 mil millones en 2026 y se proyecta que crecerá hasta USD 13,92 mil millones en 2031.

¿Qué segmento tiene la mayor participación dentro del mercado?

El seguro de no vida representa el 78,12% de la participación del mercado de seguros de vida y no vida de Perú, principalmente debido a las coberturas obligatorias de automóvil y comerciales.

¿Qué tan rápido está creciendo el seguro de vida en Perú?

Se prevé que las primas de seguro de vida registren una CAGR del 11,42% hasta 2031, respaldadas por la reforma de pensiones y el aumento de los ingresos de los hogares.

¿Por qué son importantes los bancaseguros en Perú?

Los bancaseguros controlan el 37,65% del mercado de seguros de vida y no vida de Perú, aprovechando las relaciones bancarias existentes para integrar productos de protección en préstamos y cuentas de ahorro.

Última actualización de la página el: