Tamaño y participación del mercado de tanques de batalla principales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.75% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de tanques de batalla principales por Mordor Intelligence

El tamaño del mercado de tanques de batalla principales (MBT) en 2026 se estima en USD 6,96 mil millones, creciendo desde el valor de 2025 de USD 6,77 mil millones, con proyecciones para 2031 que muestran USD 7,97 mil millones, creciendo a una CAGR del 2,75% durante 2026-2031. Este crecimiento moderado refleja la fuerte dependencia del mercado de MBT de los ciclos de adquisición gubernamental a largo plazo, el gasto en defensa amplificado en Europa y el Indo-Pacífico, y el mayor énfasis en la propulsión híbrida-eléctrica para reducir la exposición al combustible en la primera línea. El mayor riesgo geopolítico tras el conflicto en Ucrania ha acelerado los plazos de adquisición; sin embargo, el aumento de los costos unitarios, las amenazas anticarro habilitadas por drones y las barreras de financiamiento vinculadas a criterios ESG moderan la trayectoria de expansión general. Los productores priorizan líneas de producción escalables, arquitecturas digitales modulares e integración de protección activa, mientras que las naciones orientadas a la exportación aprovechan cada vez más las facilidades crediticias para asegurar acuerdos en regiones emergentes. La consolidación entre los contratistas principales y las crecientes asociaciones público-privadas fortalecen la resiliencia industrial, posicionando al mercado de MBT para resistir las presiones presupuestarias cíclicas sin contracciones severas de capacidad.

Conclusiones clave del informe

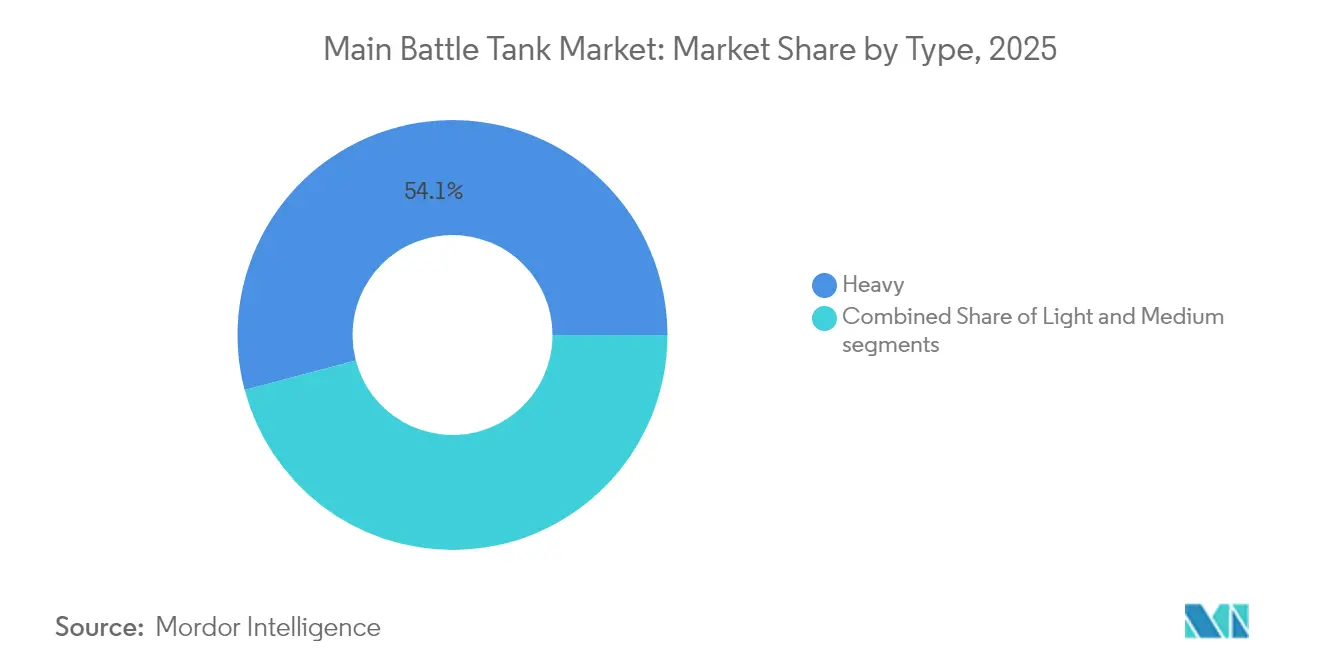

- Por tipo, las plataformas pesadas representaron el 54,12% de la participación del mercado de MBT en 2025, mientras que se proyecta que los tanques ligeros avancen a una CAGR del 3,11% hasta 2031.

- Por propulsión, los motores diésel convencionales representaron el 93,22% del tamaño del mercado de MBT en 2025; sin embargo, los sistemas híbridos-eléctricos están previstos para expandirse a una CAGR del 6,18% durante 2026-2031.

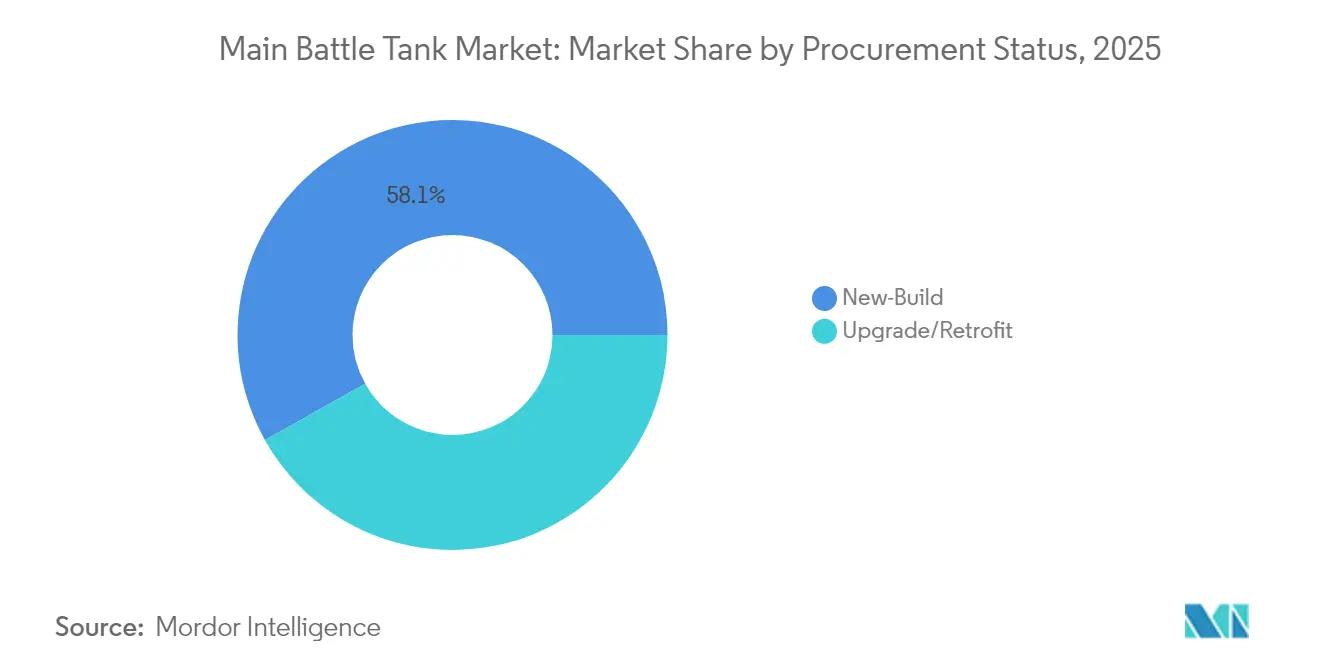

- Por estado de adquisición, los programas de nueva construcción concentraron el 58,12% de los ingresos en 2025; las iniciativas de actualización y reacondicionamiento presentan una perspectiva de CAGR del 3,31% hasta 2031.

- Por componente, los módulos de casco y blindaje lideraron el gasto con el 31,89% en 2025, mientras que se prevé que el control de fuego y la vetrónica registren la CAGR más rápida del 3,14% hasta 2031.

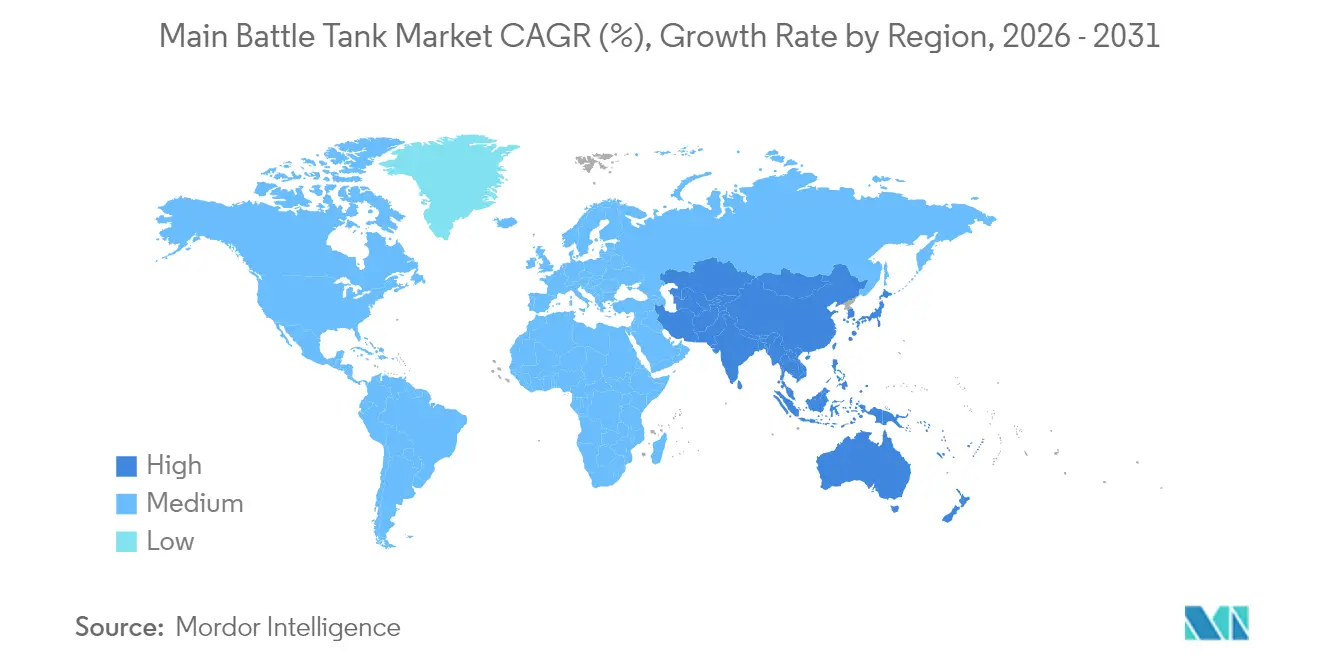

- Por geografía, Europa generó el 30,98% de los ingresos de 2025, mientras que Asia-Pacífico está posicionada para la CAGR más rápida del 3,41% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de tanques de batalla principales

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escalada de tensiones geopolíticas que impulsan nuevas adquisiciones de MBT | +0.8% | Global, concentrado en aliados de la OTAN y del Indo-Pacífico | Corto plazo (≤ 2 años) |

| Demanda de reemplazo de flotas blindadas envejecidas de la era de la Guerra Fría | +0.6% | Europa, Europa del Este, naciones selectas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Necesidad creciente de plataformas compatibles con sistemas de protección activa (APS) | +0.5% | América del Norte, Europa, Oriente Medio | Mediano plazo (2-4 años) |

| Adopción de propulsión híbrida-eléctrica para reducir la carga logística | +0.4% | América del Norte, programas europeos selectos | Largo plazo (≥ 4 años) |

| Integración de tecnologías de gemelo digital y mantenimiento predictivo para reducir los costos del ciclo de vida | +0.3% | Global, fuerzas armadas avanzadas | Largo plazo (≥ 4 años) |

| Disponibilidad de facilidades de crédito a la exportación que apoyan las ventas internacionales de MBT | +0.2% | Mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La escalada de tensiones geopolíticas impulsa adquisiciones urgentes

La invasión rusa de Ucrania en 2022 comprimió los plazos de adquisición de tanques de la OTAN entre 18 y 24 meses, lo que llevó a Polonia a finalizar un pedido de K2 por USD 6.500 millones y a Alemania a autorizar 105 unidades Leopard 2A8 en un único ciclo presupuestario. El mercado de MBT enfrenta ahora retrasos que se extienden más allá de los 36 meses, una desviación significativa de la norma previa a la crisis de 24 meses. La aprobación del Congreso de EE. UU. de USD 2.000 millones para la modernización de la línea Abrams asegura capacidad de aumento, aunque las cadenas de suministro de acero blindado, visores térmicos y fundiciones de grupo motopropulsor siguen siendo frágiles.[1]"El Gobierno de EE. UU. asignará USD 2.000 millones para la modernización de la instalación de producción del tanque Abrams," Defence Industry Europe, defence-industry.eu Los crecientes plazos de entrega obligan a los compradores a realizar pedidos en bloque plurianuales, que fijan los precios pero limitan la flexibilidad para incorporaciones tecnológicas posteriores. Los productores responden mediante la doble fuente de suministro de subsistemas y la prefinanciación de artículos de largo plazo de adquisición para evitar penalizaciones, reforzando la tendencia del mercado de MBT hacia la consolidación industrial y la compartición de riesgos con integración vertical.

El reemplazo de la flota de la Guerra Fría acelera los ciclos de modernización

Los inventarios de la OTAN aún operan aproximadamente 8.000 MBT heredados que requieren reemplazo o revisión profunda antes de 2030. Los programas en Bulgaria, la República Checa y Rumanía ilustran la escala: las actualizaciones unitarias cuestan entre el 40% y el 60% de las nuevas construcciones, pero extienden la vida útil solo entre 15 y 20 años. Este cálculo orienta a los estados más ricos hacia plataformas nuevas que incorporan protección activa, vetrónica de arquitectura abierta y propulsión híbrida desde su concepción. Los aliados de nivel medio, incapaces de financiar el desarrollo desde cero, optan por la modernización incremental, sustentando así una corriente de demanda paralela para kits de reacondicionamiento. El enfoque de doble vía amplía el mercado de MBT al combinar contratos de nueva construcción de alto valor con trabajos de actualización de menor margen, estabilizando las tasas de producción de los fabricantes de equipos originales (OEM) y evitando que los gobiernos incurran en brechas de capacidad.

La integración de sistemas de protección activa reconfigura los requisitos de las plataformas

Los datos de combate de Gaza y Ucrania impulsaron al Trophy, Iron Fist y los APS nacionales a convertirse en especificaciones de referencia para los programas occidentales. El Abrams M1E3 de EE. UU. incorpora canalizaciones de cableado para APS y asignación de potencia auxiliar en la fase conceptual, evitando las penalizaciones de peso por reacondicionamiento que añaden entre 1,5 y 2 toneladas y entre USD 2 y 3 millones por tanque. La experiencia israelí valida la letalidad de los APS, pero el aumento de peso y potencia presiona a los ingenieros a adoptar blindaje compuesto más ligero para mantenerse dentro del límite de clase de puentes de 72 toneladas de Europa. Los proveedores de paneles de radar, interceptores de destrucción activa y convertidores de potencia de alta velocidad disfrutan ahora de visibilidad plurianual, mientras que los planificadores de mantenimiento se enfrentan a mayores cargas de trabajo en formación y diagnóstico. La difusión de los APS refuerza el mercado de MBT al consolidar la demanda de nuevos cascos optimizados para estos conjuntos de protección.

La adopción de propulsión híbrida-eléctrica aborda las vulnerabilidades logísticas

Los convoyes de combustible constituyeron entre el 40% y el 50% de la logística de la coalición en operaciones recientes de EE. UU., exponiendo a las formaciones blindadas a amenazas de artefactos explosivos improvisados. La propulsión híbrida-eléctrica en el M1E3 promete entre un 20% y un 30% de ahorro de combustible y movilidad silenciosa para escenarios de emboscada, aunque con una prima de entre USD 1 y 2 millones sobre las variantes diésel. El prototipo chino Tipo 99A y la investigación del motor K de Corea del Sur destacan la convergencia global hacia soluciones similares. No obstante, los sistemas híbridos requieren protocolos de seguridad para baterías de iones de litio (Li-ion), blindaje contra interferencias electromagnéticas y formación de técnicos en alta tensión de la que los ejércitos carecen a escala. Los primeros adoptantes limitarán el despliegue a unidades de reconocimiento o de reacción rápida, sembrando gradualmente experiencia de mantenimiento antes de una implantación a toda la flota, lo que sustenta una fuente de ingresos de larga cola dentro del mercado de MBT.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Elevados costos de adquisición y operación en comparación con otras prioridades de defensa | -0.7% | Global, naciones con presupuestos restringidos | Corto plazo (≤ 2 años) |

| Creciente vulnerabilidad a ataques aéreos con drones y municiones merodeadoras | -0.5% | Global, acelerado por las lecciones de Ucrania | Corto plazo (≤ 2 años) |

| Limitaciones de infraestructura debidas a restricciones de carga en puentes y movilidad en regiones emergentes | -0.3% | Regiones emergentes | Mediano plazo (2-4 años) |

| Políticas ESG y relacionadas con el clima que restringen el acceso al capital de defensa | -0.2% | Europa, mercados desarrollados selectos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevados costos de adquisición y operación en comparación con otras prioridades de defensa

Los precios unitarios de los MBT occidentales superan habitualmente los USD 12 millones, mientras que el soporte integral a lo largo de la vida útil puede cuadruplicar esa cifra en 30 años. Al compararse con artillería de precisión guiada o sistemas no tripulados más económicos, muchos ministerios de hacienda dudan en asignar fondos escasos al blindaje. El combustible, el desgaste de las orugas y el mantenimiento a nivel de depósito tensan aún más los presupuestos; por ejemplo, el Ejército de EE. UU. incurre anualmente en USD 115.000 en combustible por M1 a precios de 2025. Tal economía limita los tamaños de los pedidos, dificultando las economías de escala y perpetuando la inflación de costos, lo que frena la expansión del mercado de MBT.

Creciente vulnerabilidad a ataques aéreos con drones y municiones merodeadoras

Los drones FPV que cuestan USD 1.000 destruyeron múltiples MBT rusos en Ucrania, generando una relación de intercambio de costos que supera 1:10.000. Las municiones merodeadoras de ángulo elevado eluden el blindaje frontal, obligando a las tripulaciones a instalar defensas de jaula que dificultan la rotación de la torreta y aumentan el peso. Las naciones exploran ahora bloqueadores montados en mástil e interceptores de defensa de punto miniaturizados, aunque estas contramedidas aún no están maduras. La percepción de reducción de la supervivencia cuestiona las doctrinas históricamente arraigadas que enfatizan las penetraciones con fuerte blindaje, lo que lleva a algunos ejércitos a desviar fondos hacia poder de fuego disperso y defensa antiaérea móvil de corto alcance en lugar de grandes flotas de MBT, restringiendo el crecimiento del mercado de MBT.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: Las plataformas pesadas refuerzan las capacidades de alta intensidad

Los MBT pesados concentraron el 54,12% de los ingresos de 2025, lo que refleja las preferencias arraigadas por la máxima protección, cañones principales de 120/125 mm y protección activa por capas. Estos tanques constituyen la columna vertebral de las formaciones de disuasión de la OTAN y dominan los pedidos de exportación premium a Europa del Este y el Golfo. Aunque con menores ingresos, los MBT ligeros registran la CAGR más rápida del 3,11%, impulsados por los requisitos expedicionarios, la maniobrabilidad urbana y las menores demandas de infraestructura. El M10 Booker de EE. UU. ilustra la capacidad de la clase para proporcionar fuego directo siendo transportable por aire dentro de un plan de carga del C-17. Las doctrinas emergentes contemplan brigadas mixtas en las que las unidades ligeras aseguran los flancos y penetran terrenos complejos. Al mismo tiempo, las puntas de lanza pesadas explotan las brechas, asegurando que el mercado de MBT aborde un espectro de entornos de amenaza.

Los datos operacionales sugieren que los tipos pesados perduran más frente a misiles anticarro guiados avanzados gracias al blindaje compuesto modular, mientras que las variantes ligeras dependen de la movilidad y la fusión de sensores. Los compradores asiáticos con territorios archipelágicos, como Filipinas, prefieren cascos más ligeros para atravesar redes de puentes con capacidad limitada, mientras que los estados europeos fronterizos con Rusia insisten en niveles de protección equivalentes al Leopard 2A8. La bifurcación sustenta líneas de producción paralelas, ampliando las oportunidades de los proveedores para trenes de transmisión, sistemas de suspensión y configuraciones de montaje de cañón personalizados. En consecuencia, se espera que ambas clases de peso coexistan hasta 2030, apoyando un mercado de MBT resiliente que pivota entre la profundidad estratégica y la agilidad táctica.

Nota: Las participaciones de los segmentos individuales están disponibles previa compra del informe

Por propulsión: El dominio del diésel se enfrenta al impulso híbrido

Los motores diésel convencionales impulsaron el 93,22% de las entregas en 2025 gracias a su madurez, la infraestructura de depósito establecida y los menores costos de adquisición. Las familias MTU 883, Caterpillar C32 y ucraniana 6TD siguen siendo estándar en los inventarios de la OTAN y los no alineados. Sin embargo, los prototipos híbridos-eléctricos registran una perspectiva de CAGR del 6,18% a medida que las naciones persiguen una reducción de la logística de combustible y mayores reservas eléctricas a bordo para sensores y defensa de energía dirigida. Los modelos preliminares indican entre un 20% y un 30% de ahorro de combustible y una autonomía en modo silencioso de más de 8 horas, un atractivo activo de mitigación de la firma de radar.

Si bien los riesgos de fuga térmica de las baterías y las complejidades del mantenimiento en alta tensión frenan la adopción masiva inmediata, la revisión del diseño preliminar del M1E3 de EE. UU. en 2025 valida un camino hacia la producción en serie para 2029. El consorcio MGCS de Europa y el plan del proyecto K-drive de Corea tienen arquitecturas similares, lo que sugiere un punto de inflexión a finales de la década de 2020 cuando la propulsión híbrida penetre en las unidades de primera línea. Los proveedores de electrónica de potencia, subsistemas de refrigeración y software de gestión de energía ganan influencia, expandiendo el tamaño del mercado de MBT para soluciones adyacentes a la propulsión.

Por estado de adquisición: La supremacía de la nueva construcción perdura ante el realismo fiscal

Los pedidos de nueva construcción concentraron el 58,12% del gasto de 2025, impulsados por el programa K2 de Polonia, el tramo Leopard 2A8 de Alemania y las continuas Ventas Militares al Extranjero (FMS) de EE. UU. para el M1A2 SEPv3. Estos contratos recompensan capacidades imposibles de incorporar económicamente en cascos heredados, como los APS integrados, las estructuras C4ISR de arquitectura abierta y los grupos motopropulsores híbridos. No obstante, la actividad de reacondicionamiento, que crece a una CAGR del 3,31%, proporciona un salvavidas a los países con presupuestos restringidos pero necesidades operativas urgentes. Las actualizaciones incluyen típicamente paquetes de blindaje, visores térmicos de tercera generación y conversión de bus de datos, con un costo del 40% al 60% de una unidad nueva y una extensión de la vida útil de aproximadamente 15 años.

La dicotomía sustenta una doble fuente de ingresos: nuevas construcciones de alto margen y tecnológicamente avanzadas, y kits de actualización estables impulsados por volumen. Los OEM aprovechan estrategias de comunalidad —instalando computadoras de control de fuego similares en todas las variantes— para optimizar el inventario y la formación. Este enfoque combinado protege al mercado de MBT de las recesiones cíclicas en defensa, ya que la demanda de reacondicionamiento suele alcanzar su punto máximo cuando se ajustan los presupuestos de capital, suavizando la utilización de las líneas de ensamblaje y manteniendo los grupos de mano de obra cualificada.

Nota: Las participaciones de los segmentos individuales están disponibles previa compra del informe

Por componente: El dominio del blindaje se enfrenta al ascenso de la electrónica

Los módulos de casco y blindaje lideraron el gasto de 2025 con un 31,89%, impulsados por las crecientes amenazas balísticas y la adopción de baldosas reactivas o compuestas modulares. Los conjuntos de blindaje de próxima generación cuestan entre USD 2 y 4 millones por vehículo, lo que subraya su peso en los ingresos. Sin embargo, la electrónica —específicamente el control de fuego y la vetrónica— registra la CAGR más rápida del 3,14%, impulsada por el reconocimiento de objetivos asistido por IA, la conciencia situacional de 360° y el registro digitalizado de mantenimiento. El mercado de MBT valora cada vez más las capacidades definibles por software, lo que permite actualizaciones a media vida a través de unidades reemplazables en línea en lugar de revisiones estructurales.

Los segmentos de grupo motopropulsor y tren de transmisión se benefician de la transición híbrida, estimulando la demanda de motores de alta densidad, inversores y gestión térmica. Los sistemas de torreta y cañón central experimentan un crecimiento incremental a medida que proliferan los diseños de munición programable y cargador automático. Los proveedores que agrupan blindaje, electrónica y propulsión en rutas de actualización coherentes fortalecen las ventajas competitivas, señalando un cambio gradual de las ventas de componentes discretos hacia paquetes de capacidad integrada en todo el mercado de MBT.

Análisis geográfico

Europa generó el 30,98% de los ingresos de 2025, impulsada por el compromiso de Alemania con un gasto en defensa del 3,5% del PIB para 2029 y las adquisiciones a gran escala del Leopard 2A8. El programa franco-alemán MGCS alinea a los campeones industriales KNDS, Rheinmetall y Thales en una colaboración emblemática que se espera defina los requisitos europeos futuros. La demanda simultánea de Europa del Este, motivada por la proximidad al conflicto de Ucrania, refuerza aún más el dominio continental en el mercado de MBT.

Asia-Pacífico presenta la perspectiva más dinámica con una CAGR del 3,41%, respaldada por el incremento del 10% en el presupuesto de defensa de India, las asignaciones récord de Japón y el impulso exportador del K2 de Corea hacia Polonia y posibles clientes en el Golfo. La Fase 3 del programa LAND 400 de Australia y la modernización blindada de Filipinas añaden amplitud, mientras que la producción indígena de China garantiza una presión competitiva regional. América del Norte mantiene una importancia estratégica a través de las continuas actualizaciones del Abrams y el transformacional proyecto M1E3, mientras que Oriente Medio exhibe adquisiciones selectivas de alto valor equilibradas por reformas fiscales y mandatos de localización. La demanda en África sigue siendo episódica debido a las limitaciones de infraestructura y financiamiento, lo que limita su contribución al mercado global de MBT.

Panorama regulatorio

El mercado de tanques de batalla principal está determinado por regímenes de control de exportaciones y normas de adquisición gubernamental a gubernamental que regulan las transferencias de plataformas completas y subsistemas críticos (materiales de blindaje, visores térmicos y electrónica de control de tiro). En la Unión Europea, la Decisión (PESC) 2025/779 del Consejo actualizó las normas comunes utilizadas por los Estados miembros para evaluar las licencias de exportación militar, favoreciendo resultados de concesión de licencias más coherentes en las cadenas de suministro de la UE a medida que las adquisiciones de la familia Leopard se coordinan cada vez más.

Los marcos de cooperación industrial transfronteriza también están estrechando el perímetro de cumplimiento para la producción y el sostenimiento de los MBT. La adhesión del Reino Unido al Acuerdo sobre Control de Exportaciones de Defensa en diciembre de 2025, seguida de la guía del Reino Unido de marzo de 2026 sobre cómo presentar solicitudes de licencia en virtud de los Artículos 1-3 (incluida una vía de cooperación industrial y un umbral de minimis del 20%), reduce la fricción administrativa para las naciones participantes al tiempo que refuerza los requisitos de proceso formal para la producción bajo licencia, el reparto de trabajo de integración y las transferencias de componentes.

Análisis de la cadena de valor

La cadena de valor de los MBT comienza con materias primas y componentes especializados, incluidos el acero de blindaje de grado militar y los paneles compuestos o ERA, las piezas fundidas y forjadas para cascos y torretas, los elementos del grupo motopropulsor (motores, transmisiones y refrigeración) y la electrónica como miras térmicas, computadoras de control de tiro, vetrónica y cableado y energía preparados para APS. Estos insumos fluyen hacia una integración liderada por el fabricante principal, donde los OEM y los principales proveedores de subsistemas ensamblan cascos, torretas y trenes de transmisión, para luego integrar sensores, comunicaciones y sistemas de protección antes de la calificación, aceptación y entrega a los clientes gubernamentales.

Las acciones recientes destacan un cambio hacia nodos de fabricación y sostenimiento localizados que acortan los ciclos de apoyo y ayudan a cumplir con los requisitos de soberanía y compensación industrial. En abril de 2026, KNDS y RITEK inauguraron infraestructura para una línea de producción de Leopard 2 A8 NO en Levanger, Noruega, con una capacidad declarada de hasta 36 tanques al año, mientras que Hyundai Rotem y Bumar-Labedy firmaron un acuerdo de producción y mantenimiento local para tanques K2PL en Polonia. Junto con estructuras de empresas conjuntas y consorcios, como la empresa del proyecto MGCS (KNDS, Rheinmetall, Thales) y Leonardo Rheinmetall Military Vehicles en Italia, estos movimientos acercan el ensamblaje, el MRO y el suministro de repuestos a los operadores, al tiempo que aumentan la necesidad de estandarizar configuraciones y procesos de calificación en múltiples sitios industriales nacionales.

Panorama competitivo

El mercado de tanques de batalla principales (MBT) demuestra una concentración moderada, con General Dynamics Corporation, Rheinmetall AG, Hyundai Rotem Company, KNDS N.V. y Uralvagonzavod controlando la mayor parte de las líneas de producción activas. Estas empresas aprovechan décadas de experiencia en mecanizado, cadenas de suministro con integración vertical y relaciones privilegiadas con los gobiernos para asegurar pedidos recurrentes. Las fusiones recientes —la adquisición de Iveco Defence por parte de Leonardo por EUR 1.700 millones (USD 2.000 millones) y la compra de Loc Performance por parte de Rheinmetall por USD 950 millones— amplían la capacidad de fabricación de cascos, sistemas de suspensión y ensamblaje de trenes de transmisión, optimizando las estructuras de costos.

Las alianzas estratégicas reconfiguran la competencia: el consorcio MGCS alinea las competencias franco-alemanas, mientras que Leonardo-Rheinmetall Military Vehicles posiciona a Italia para programas de reemplazo domésticos y campañas de exportación. La diferenciación tecnológica gira en torno a la propulsión híbrida, el control de fuego habilitado por IA y la vetrónica de arquitectura abierta, con proveedores que se apresuran a incorporar estructuras Ethernet con ciberseguridad reforzada que permiten actualizaciones de software sin recableado invasivo. La protección activa sigue siendo un diferenciador decisivo; las empresas que ofrecen conjuntos integrados de destrucción activa más neutralización pasiva exigen primas de precio superiores al 15% por unidad, reforzando la rentabilidad en el mercado de MBT.

Las barreras a la exportación incluyen el ITAR, las normas de doble uso de la UE y los obstáculos de financiamiento ESG; en consecuencia, los principales contratistas cultivan paquetes de compensación y producción bajo licencia para satisfacer las regulaciones de contenido local. Competidores más pequeños como John Cockerill aprovechan la experiencia de nicho en torretas para asociarse con fabricantes de chasis regionales, mientras que Hanwha Defense explota los competitivos precios del K2 respaldados por créditos de exportación coreanos. La interacción de consolidación, innovación y restricciones de política genera un entorno del mercado de MBT dinámico pero disciplinado, resistente a nuevos entrantes disruptivos aunque suficientemente competitivo para frenar los precios monopolísticos.

Líderes de la industria de tanques de batalla principales

General Dynamics Corporation

KNDS N.V.

Rheinmetall AG

Dzerzhinsky Uralvagonzavod Research and Production Corporation (Rostec)

Hyundai Rotem Company (Hyundai Motor Group)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco a corto plazo se concentra en la demanda intensiva en sostenimiento y orientada a mejoras, donde las flotas enfrentan un desgaste acelerado, entornos de amenazas en evolución y la necesidad de integrar control de tiro moderno, accionamientos de torreta y arquitecturas digitales sin esperar a plataformas de diseño totalmente nuevo. Esto se ve reforzado por grandes acciones de apoyo plurianuales, como el contrato de sostenimiento y apoyo al programa M1 Abrams de USD 716,2 millones otorgado a General Dynamics Land Systems, vigente hasta abril de 2031, que mantiene financiada la capacidad de los depósitos, las cadenas de suministro de repuestos y la actividad de cambios de ingeniería mientras los operadores despliegan variantes mixtas de nueva fabricación y actualizadas.

En Europa, la adquisición colectiva y la ampliación de la capacidad industrial están creando oportunidades para el ensamblaje localizado, el abastecimiento de componentes de niveles inferiores y el MRO regional para las flotas de la clase Leopard 2A8. KNDS inauguró nueva infraestructura de producción de Leopard en Levanger, Noruega (abril de 2026), y ha llevado adelante iniciativas adicionales de expansión de la producción europea (incluido un plan de planta de ensamblaje en Kaunas, Lituania, vinculado a la adquisición del Leopard 2A8). La expansión de los pedidos del Leopard 2A8 entre múltiples clientes de la OTAN también amplía la base instalada para el entrenamiento común, los repuestos y las actualizaciones de vetrónica basadas en software, al tiempo que aumenta la demanda de integración estandarizada de APS, actualizaciones de arquitectura electrónica y gestión de materiales de largo plazo de entrega en toda la red de proveedores.

Desarrollos recientes del sector

- Mayo de 2026: Elbit Systems recibió un contrato de USD 350 millones de un cliente internacional para trabajos de actualización de tanques de batalla principal, incluida la integración del control de tiro y sistemas eléctricos de accionamiento de cañón y torreta, con ejecución a lo largo de cuatro años. La adjudicación pone de relieve la magnitud de la demanda de modernización a medida que los operadores mejoran la supervivencia y la letalidad de los cascos existentes en lugar de depender únicamente de los plazos de nueva fabricación.

- Diciembre de 2025: Croacia firmó contratos para la entrega de 44 tanques de batalla principal Leopard 2A8 de KNDS, en línea con un movimiento europeo más amplio hacia configuraciones Leopard comunes. El acuerdo fortalece una base de usuarios del Leopard 2A8 de múltiples naciones que respalda estructuras compartidas de sostenimiento y entrenamiento e incentiva a los proveedores a industrializar subsistemas estandarizados.

- Diciembre de 2024: Lituania adquirió 44 tanques de batalla principal Leopard 2A8 de KNDS, sumando otro cliente europeo a la ola de adquisiciones del Leopard 2A8. Esta expansión aumenta la demanda a largo plazo de repuestos, manejo de municiones y soporte de control de tiro, así como de actualizaciones compatibles con líneas base digitales y de protección compartidas orientadas a la OTAN.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de tanques de batalla principal abarca el valor de la adquisición y actualización de tanques de batalla principal con orugas, junto con los principales sistemas a bordo necesarios para prepararlos para el combate, en los presupuestos de defensa activos de todo el mundo.

Exclusiones del alcance: excluimos los vehículos blindados con ruedas, los sistemas de artillería, las armas pequeñas, las municiones independientes y el equipo con orugas todoterreno puramente comercial que no se adquiere para uso de defensa.

Descripción general de la segmentación

- Por tipo

- Ligero

- Medio

- Pesado

- Por propulsión

- Diésel convencional

- Híbrido-eléctrico

- Por estado de adquisición

- Nueva construcción

- Actualización/Reacondicionamiento

- Por componente

- Módulos de casco y blindaje

- Sistemas de torreta y cañón principal

- Grupo motopropulsor y tren de transmisión

- Control de fuego y vetrónica

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Francia

- Alemania

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Primero mapeamos el lado de la demanda utilizando documentos públicos de presupuesto de defensa y planes de adquisición, y luego lo alineamos con el contexto a nivel de flota y de plataforma para que el modelo esté fundamentado en lo que realmente se puede comprar y entregar. Las fuentes que ayudaron con esto incluyeron publicaciones oficiales de defensa y libros presupuestarios, documentos parlamentarios o congresionales, estadísticas de aduanas y comercio, y material público de organismos multilaterales como la OTAN y las Naciones Unidas (para definiciones y estructura de informes).

En cuanto al seguimiento de la oferta y los programas, recurrimos a fuentes como comunicados de adjudicación de contratos gubernamentales, portales de licitaciones de ministerios de defensa, prensa especializada en defensa de reputación reconocida, e informes anuales y presentaciones para inversores de empresas para conocer los cronogramas de los programas y las señales de ingresos. Cuando fue necesario, se utilizaron selectivamente suscripciones pagas para datos financieros e inteligencia empresarial, una base de datos de patentes y contratos y licitaciones globales para verificar la exposición de los proveedores y la actividad de actualización. Estas fuentes documentales no son exhaustivas, y se utilizaron referencias públicas adicionales para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Para ajustar los supuestos, realizamos entrevistas con expertos y encuestas estructuradas con partes interesadas en la adquisición de defensa, integradores, proveedores de componentes y consultores del sector en las principales regiones operativas. Los aportes de los encuestados se utilizaron para confirmar el contenido típico de las actualizaciones, el ritmo de entrega y cómo se dividen los contratos entre trabajo de nueva fabricación y de modernización, y luego contrastamos los resultados con las señales documentales antes de finalizar el modelo de dimensionamiento.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Altos ejecutivos: 18% | Asia-Pacífico: 41% |

| Nivel medio: 46% | Líderes funcionales/de unidad: 32% | EMEA: 32% |

| Actores más pequeños: 18% | Gerentes: 50% | América: 27% |

Dimensionamiento y pronóstico del mercado

El mercado se dimensionó utilizando tanto una lógica descendente como ascendente, de modo que los totales se mantengan prácticos y puedan explicarse paso a paso. En el enfoque descendente, se utilizaron el gasto en defensa y los planes publicados de adquisición y modernización para reconstruir el conjunto direccionable, que luego se filtró según la proporción de ese conjunto que está realmente vinculada a programas de tanques de batalla principal y sus principales subsistemas.

Para corroborar los totales, se construyeron aproximaciones ascendentes selectivas a partir de recuentos a nivel de programa y rangos de precios muestreados, que luego se ajustaron cuando el gasto implícito no coincidía con la capacidad de entrega conocida y los patrones de contratación. Los insumos en los que nos basamos (a modo ilustrativo) incluyeron recuentos de flotas activas y planificadas, cantidades de adquisición anunciadas, cadencia de actualización y ciclos de revisión de mitad de vida, contenido típico de los paquetes de modernización (control de tiro y vetrónica, sistemas de torreta y cañón, grupo motopropulsor y tren de transmisión, y módulos de blindaje), y tendencias regionales de priorización presupuestaria.

Para el pronóstico, se utilizó el análisis de escenarios porque las compras de tanques son irregulares y dependen de los ciclos de adquisición, los plazos de entrega y las prioridades de defensa cambiantes. Los supuestos sobre el momento de las adjudicaciones, el aumento de la producción y la penetración de las actualizaciones se sometieron a pruebas de estrés con retroalimentación primaria, y las lagunas en la divulgación de programas se manejaron utilizando rangos conservadores anclados a programas comparables y luego normalizados al marco de gasto regional.

Validación de datos y ciclo de actualización

Los resultados del modelo se contrastaron con señales independientes, como los valores de contratos anunciados, los cronogramas de entrega observados y la división entre actividad de nueva fabricación y de actualización en los últimos años. Cuando un país o región mostraba un salto atípico, se reabrían los supuestos, se revisaba el rastro documental y se volvía a contactar a los encuestados si la variación no podía explicarse por el inicio o retraso conocido de un programa.

Antes de la aprobación final, el trabajo pasa por una revisión de varios pasos en la que se verifican los cálculos, la lógica de unidades y las conversiones de divisas, seguida de una verificación de coherencia entre segmentos para que nada se contabilice por duplicado. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos materiales, como un pedido importante, una cancelación o un cambio presupuestario, y se completa una revisión final previa a la entrega para que los clientes reciban la visión más reciente.

Estimación del mercado de tanques de batalla principal de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para tanques de batalla principal pueden diferir incluso cuando parecen describir lo mismo, porque el límite de lo que se contabiliza no siempre es coherente. Las diferencias suelen deberse a si se incluyen las actualizaciones, cómo se trata el contenido de propulsión y subsistemas, y qué hitos contractuales se reconocen en el año base.

Al hacer un seguimiento de las divisiones del estado de adquisición y actualizar los supuestos de temporización de divisas, Mordor Intelligence mantiene el total vinculado al gasto en nueva fabricación más actualización/modernización que se puede rastrear hasta las cantidades del programa y el ritmo de entrega, en lugar de mezclarlo con categorías adyacentes de vehículos blindados o presupuestos de sostenimiento más amplios.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 6,96 mil millones de USD (2026) | |

| Consultora Global A | 5,96 mil millones de USD (2024) | Utiliza un año base diferente y enmarca los MBT como un segmento dentro de un conjunto de datos más amplio de vehículos blindados, por lo que el valor puede variar según cómo se defina el mercado principal y cómo se asignen las cuotas de segmento. |

| Editorial del Sector B | 5,80 mil millones de USD (2024) | Se apoya en una visión basada en unidades por tipo de tanque y luego aplica supuestos amplios de precios y crecimiento, lo que puede subestimar el valor y el momento de los paquetes de actualización cuando el contenido de modernización está en expansión. |

La dispersión en la tabla se explica principalmente por la elección del año base y por cómo se manejan el contenido de actualización y los límites de categoría. Nuestro enfoque sigue siendo repetible porque las cantidades del programa, la cadencia de actualización y el contenido de los principales subsistemas se utilizan como las palancas clave, y cada palanca puede volver a verificarse cuando aparecen nuevas adjudicaciones o retrasos.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de tanques de batalla principales?

Se espera que el tamaño del mercado de tanques de batalla principales (MBT) alcance USD 6,96 mil millones en 2026 y crezca a una CAGR del 2,75% para alcanzar USD 7,97 mil millones en 2031.

¿Cuál es el tamaño actual del mercado de tanques de batalla principales?

En 2026, se espera que el tamaño del mercado de MBT alcance USD 6,96 mil millones.

¿Quiénes son los actores clave en el mercado de tanques de batalla principales?

General Dynamics Corporation, BAE Systems plc, Rostec, Hyundai Rotem Company y KNDS N.V. son las principales empresas que operan en el mercado de MBT.

¿Cuál es la región de más rápido crecimiento en el mercado de tanques de batalla principales?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2026-2031).

¿Qué región tiene la mayor participación en el mercado de tanques de batalla principales?

En 2025, Europa concentra la mayor participación de mercado en el mercado de MBT.

Última actualización de la página el: