Tamaño y Participación del Mercado de Refrigeración Magnética

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

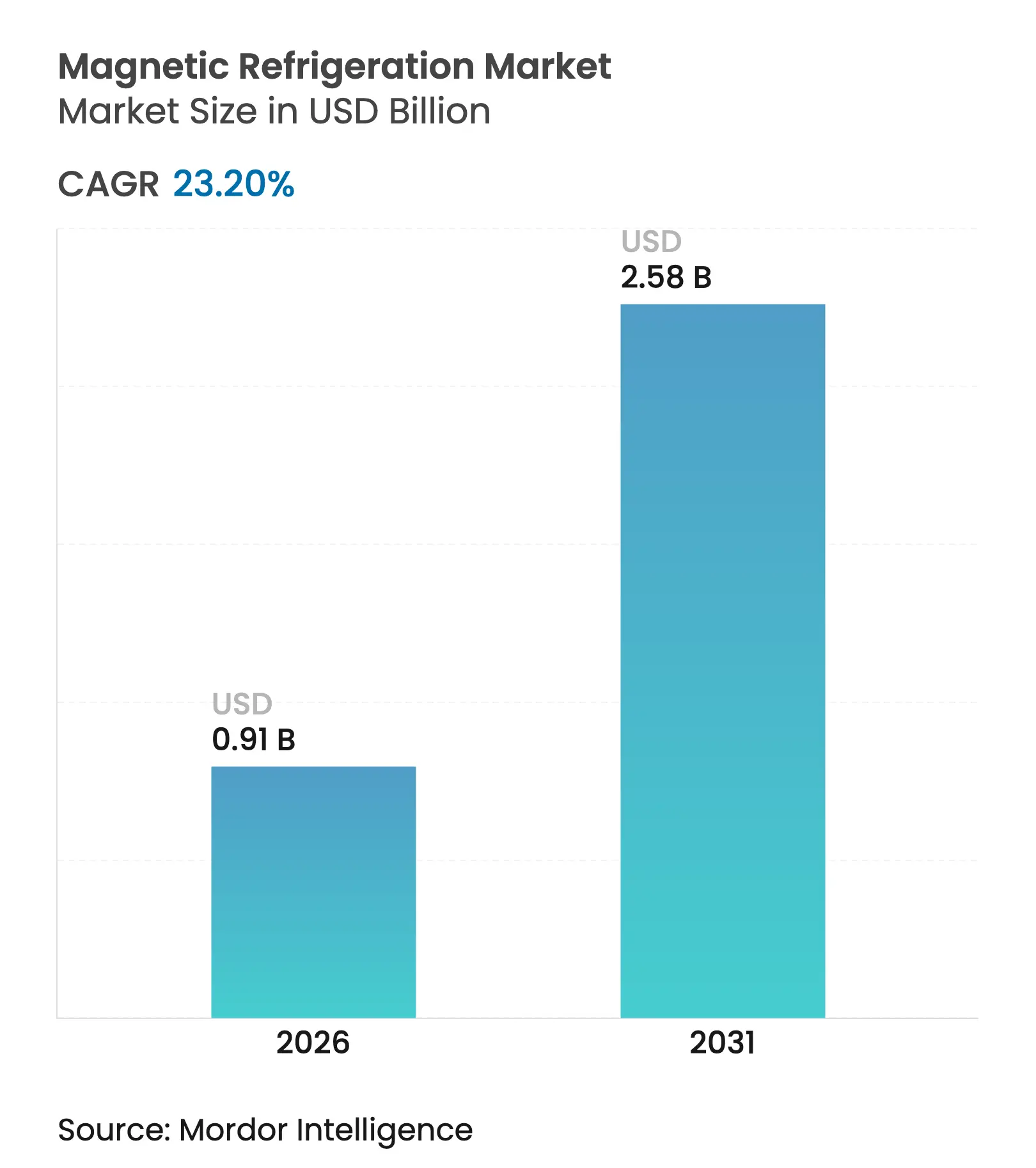

| Tamaño del Mercado (2026) | 0.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 23.20% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Refrigeración Magnética por Mordor Intelligence

El tamaño del Mercado de Refrigeración Magnética se valoró en USD 0,74 mil millones en 2025 y se estima que crecerá desde USD 0,91 mil millones en 2026 hasta alcanzar USD 2,58 mil millones en 2031, a una CAGR del 23,2% durante el período de pronóstico (2026-2031). Esta sólida trayectoria sigue la capacidad del efecto magnetocalórico para proporcionar enfriamiento sin gases fluorados, una ventaja que se alinea con el endurecimiento de las regulaciones climáticas globales. El rápido avance en materiales magnetocalóricos, junto con la reducción de los costos de imanes, continúa acortando los períodos de recuperación de la inversión para los primeros adoptantes. Europa mantiene el liderazgo porque sus normas de eliminación progresiva de gases fluorados obligan a los usuarios finales a abandonar los sistemas de hidrofluorocarburos, mientras que Asia-Pacífico avanza en la curva de adopción impulsada por la expansión de centros de datos a hiperescala. A medida que la comercialización gana velocidad, los proveedores de sistemas amplían sus carteras para abarcar capacidades desde crioenfriadoras de escala de laboratorio hasta bombas de calor industriales de múltiples kilovatios, consolidando aún más el mercado de refrigeración magnética en una pronunciada senda de crecimiento.

Conclusiones Clave del Informe

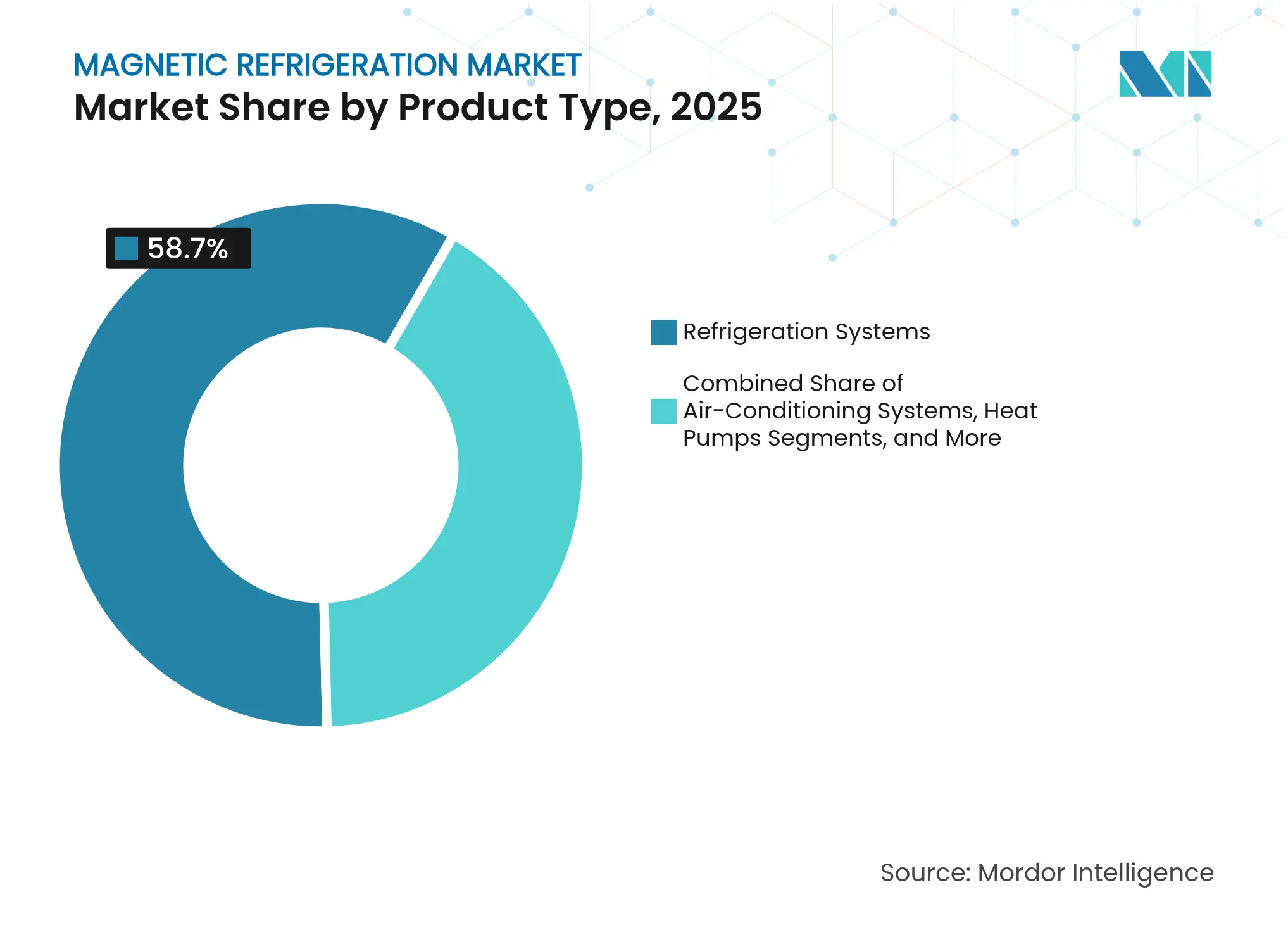

- Por tipo de producto, los sistemas de refrigeración representaron el 58,70% de la participación en ingresos en 2025; se prevé que las bombas de calor se expandan a una CAGR del 26,1% hasta 2031.

- Por capacidad de enfriamiento, la banda de 100-1 kW concentró el 45,10% de la participación del mercado de refrigeración magnética en 2025, mientras que las unidades de más de 10 kW están proyectadas para expandirse a una CAGR del 24,1% hasta 2031.

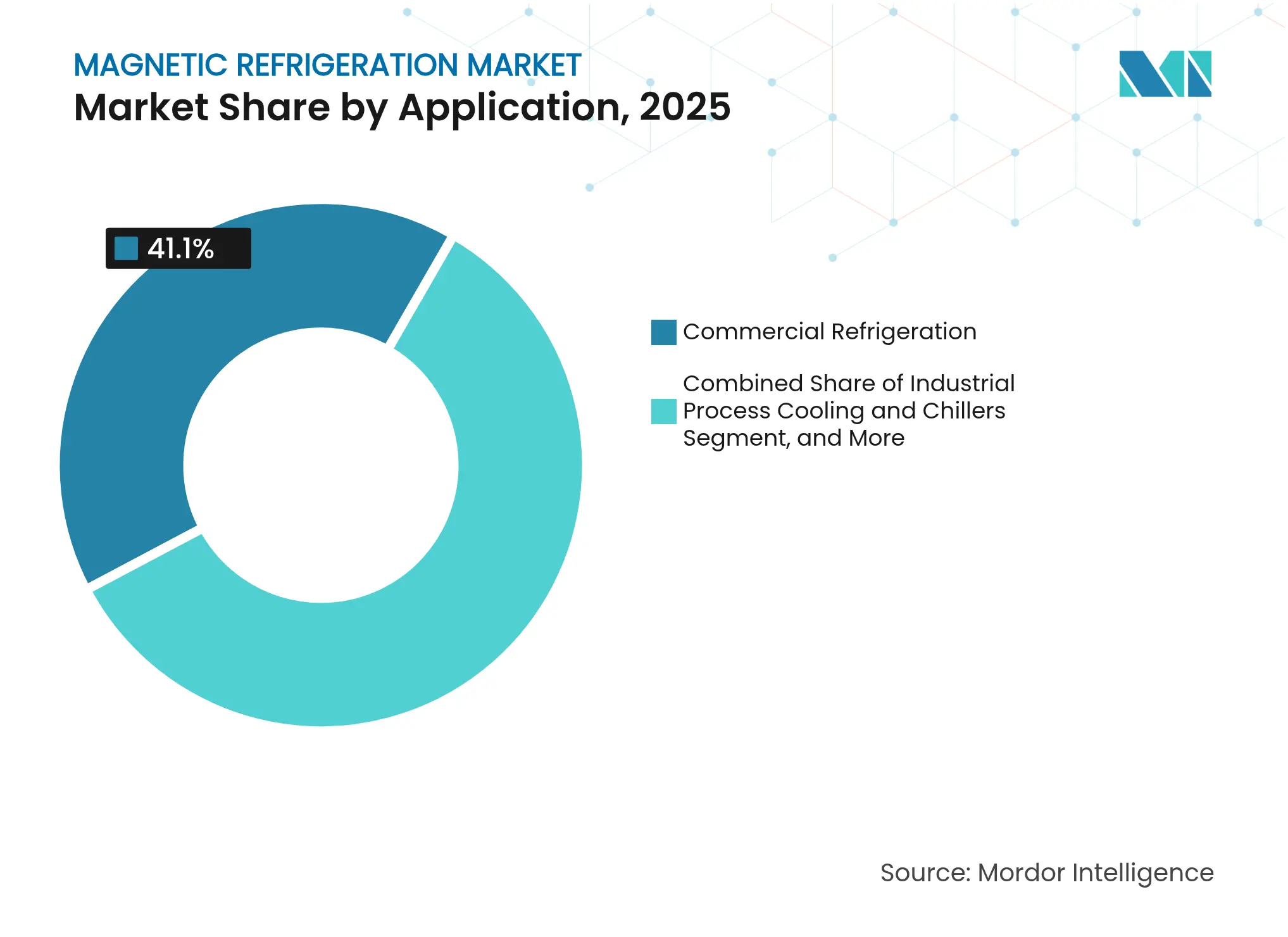

- Por aplicación, la refrigeración comercial lideró con el 41,10% de participación del tamaño del mercado de refrigeración magnética en 2025; el enfriamiento de centros de datos y electrónica avanza a una CAGR del 30% hasta 2031.

- Por industria de uso final, los alimentos y bebidas representaron el 37,40% de participación del tamaño del mercado de refrigeración magnética en 2025; la atención sanitaria y las ciencias de la vida crecen a una CAGR del 24,9% hasta 2031.

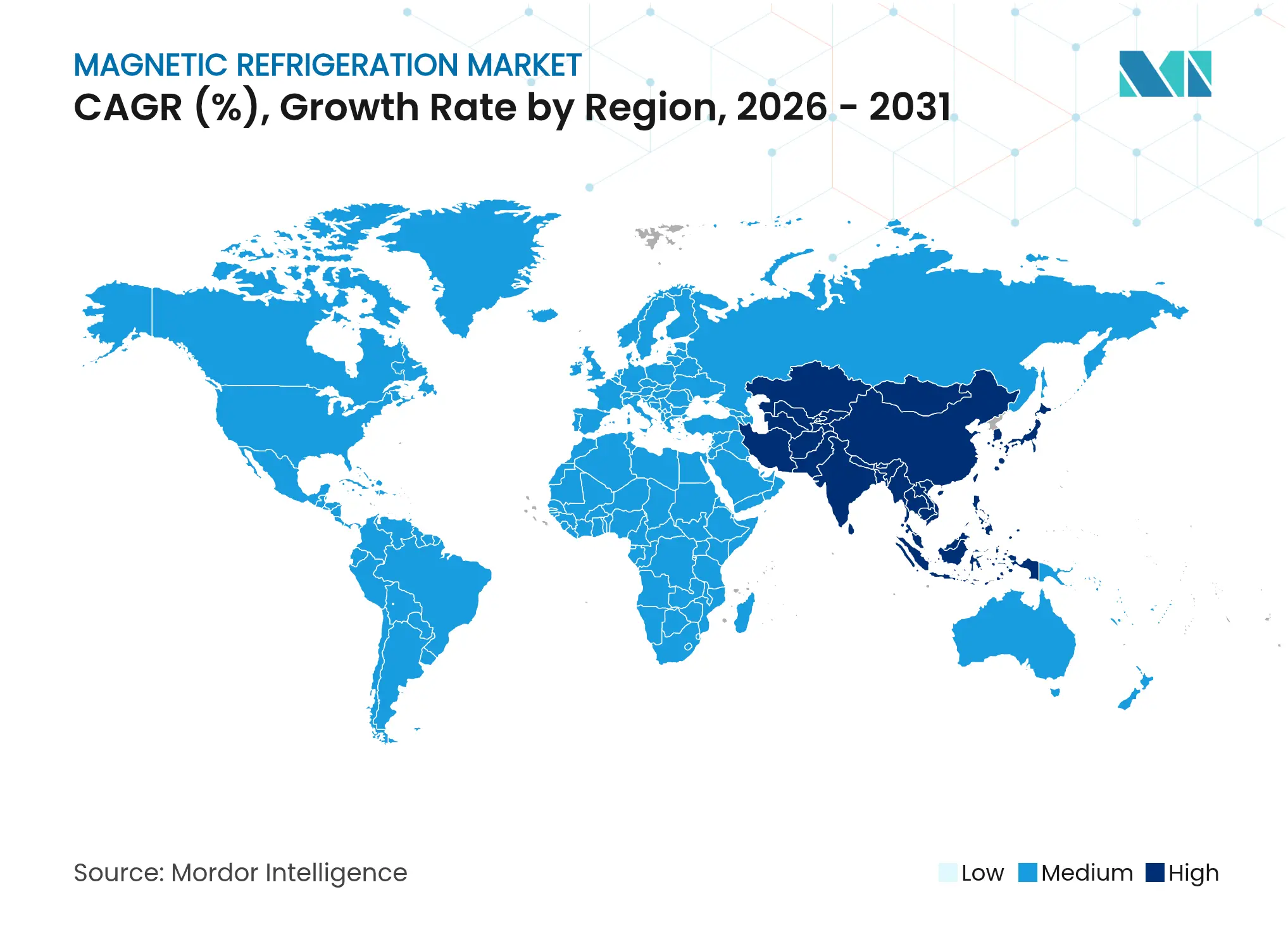

- Por geografía, Europa capturó el 40,20% de la participación en ingresos en 2025, mientras que Asia-Pacífico está preparada para crecer más rápido con una CAGR del 25,6% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Refrigeración Magnética

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Adopción de Enfriadores Magnetocalóricos de Vino y Bebidas en el Sector HoReCa de la UE | 3.20% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Financiación Acelerada de I+D para Congeladores ULT sin Criógenos en América del Norte | 4.10% | América del Norte, Global | Largo plazo (≥ 4 años) |

| Mandatos de Descarbonización que Impulsan Proyectos Piloto de Bombas de Calor Industriales en los Países Nórdicos | 2.80% | Países Nórdicos, Europa | Mediano plazo (2-4 años) |

| Eliminación Progresiva de Gases Fluorados de la UE que Acelera la Sustitución de Refrigerantes Sintéticos | 5.30% | Europa, Global | Corto plazo (≤ 2 años) |

| Objetivos de Eficiencia Energética en el Enfriamiento de Centros de Datos en Campus de Hiperescala Asiáticos | 4.70% | Asia-Pacífico, Global | Mediano plazo (2-4 años) |

| Necesidades de Gestión Térmica Aeroespacial para Plataformas de Aeronaves Electrificadas | 1.90% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Enfriadores Magnetocalóricos de Vino y Bebidas en el Sector HoReCa de la UE

Los restaurantes y hoteles europeos ahora despliegan vitrinas de vino magnetocalóricas que reducen el consumo de energía entre un 20-30% manteniendo la temperatura dentro de ±0,5 °C, un rendimiento que satisface tanto los estándares de eficiencia como las expectativas de calidad de los sommeliers.[1]Royal Society of Chemistry, "Gadolinio – Información del Elemento, Propiedades y Usos," periodic-table.rsc.org El funcionamiento silencioso y sin vibraciones mejora la experiencia gastronómica, lo que lleva a los establecimientos premium a aceptar una mayor inversión de capital a cambio de menores costos durante la vida útil. Los incentivos gubernamentales para equipos de bajo potencial de calentamiento global acortan los períodos de recuperación de la inversión y estimulan despliegues más amplios. Las cadenas hoteleras internacionales replican el concepto en América del Norte, añadiendo mayor escala al mercado de refrigeración magnética. Los proveedores reportan menos llamadas de mantenimiento porque los sistemas prescinden de compresores mecánicos.

Financiación Acelerada de I+D para Congeladores ULT sin Criógenos en América del Norte

Los programas federales de los Estados Unidos canalizan capital hacia congeladores magnetocalóricos que enfrían hasta 560 µK sin helio líquido, un enfoque que elimina el riesgo en la cadena de suministro para laboratorios de investigación críticos.[2]Raba et al., "Refrigerador de Desmagnetización Nuclear de Aluminio para Enfriamiento Continuo Potente," doi.org Las universidades y empresas de biotecnología adoptan prototipos tempranos para conservar vacunas y muestras genómicas. La libertad de diseño obtenida al eliminar los criógenos permite reducciones de huella que liberan valioso espacio en el suelo de laboratorio. Avances en materiales como el YbNi1.6Sn aumentan la densidad de entropía, permitiendo sistemas compactos con mayor densidad de potencia. La financiación acelerada mantiene a los equipos de desarrollo en plazos agresivos, impulsando el mercado de refrigeración magnética hacia mayores volúmenes de producción.

Eliminación Progresiva de Gases Fluorados de la UE que Acelera la Sustitución de Refrigerantes Sintéticos

El Reglamento UE 2024/573 exige una reducción del 85% en el consumo de hidrofluorocarburos para 2036, impulsando a los minoristas europeos a reemplazar los equipos basados en HFC mucho antes de las fechas límite climáticas.[3]Descripción general Fuente: Comisión Europea, "Normas de la UE – Gases Fluorados de Efecto Invernadero – Acción Climática," climate.ec.europa.eu La escasez de cuotas ya infla los precios de los HFC, inclinando los cálculos del costo total de propiedad hacia la tecnología magnetocalórica. Las cadenas de supermercados que realizan renovaciones de flota priorizan las instalaciones que garantizan el cumplimiento normativo de por vida. Los fabricantes de equipos publicitan una marca de "preparación para el futuro", un mensaje que resuena entre los inversores que buscan evitar activos varados. La regulación crea una demanda inmediata que beneficia al mercado de refrigeración magnética en los canales comercial, industrial y residencial.

Objetivos de Eficiencia Energética en el Enfriamiento de Centros de Datos en Campus de Hiperescala Asiáticos

El programa de Datos del Este, Cómputo del Oeste de China e iniciativas similares en Japón exigen una efectividad en el uso de energía inferior a 1,2, presionando a los operadores a explorar el enfriamiento sin refrigerantes.[4]The Onero Institute, "Repensando la Estrategia de Centros de Datos de China para el Dominio de la IA," oneroinstitute.org Los enfriadores magnetocalóricos se integran con circuitos de recuperación de calor residual, ofreciendo hasta un 21% de ahorro de carbono en comparación con las configuraciones estándar de enfriamiento por aire. Los operadores valoran la ausencia de fugas de refrigerante que pueden desencadenar sanciones ambientales. El diseño modular del sistema se adapta a los planes de expansión por fases típicos de los campus de hiperescala. Asia-Pacífico emerge, por tanto, como un área de crecimiento fundamental para el mercado de refrigeración magnética durante los próximos cinco años.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo de Suministro de Materiales Críticos para Aleaciones a Base de Gd | -3.80% | Global | Mediano plazo (2-4 años) |

| Desafíos de Escalabilidad en Conjuntos de Imanes Permanentes de Alto Flujo | -2.90% | Global | Corto plazo (≤ 2 años) |

| Conjunto de Habilidades Limitado de Fabricantes de Equipos Originales e Instaladores para Sistemas AMR | -1.70% | Global | Mediano plazo (2-4 años) |

| Ausencia de Estándares de Rendimiento Globales y Protocolos de Prueba | -1.40% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Riesgo de Suministro de Materiales Críticos para Aleaciones a Base de Gd

El procesamiento de gadolinio está concentrado en un puñado de instalaciones chinas, exponiendo a los compradores a controles de exportación y fluctuaciones de precios que amenazan los calendarios de producción. La política de los Estados Unidos ahora clasifica las tierras raras como estratégicas, aunque la minería doméstica en Mountain Pass sigue siendo limitada en capacidad. Los equipos de investigación aceleran el trabajo en compuestos de La-Fe-Si-H que replican el rendimiento mientras reducen la demanda de gadolinio. Los programas de reciclaje de imanes de resonancia magnética desmantelados ofrecen suministro complementario, pero requieren una nueva coordinación de la cadena de valor. Aunque las químicas alternativas avanzan, la volatilidad de abastecimiento a corto plazo sigue pesando sobre el mercado de refrigeración magnética.

Desafíos de Escalabilidad en Conjuntos de Imanes Permanentes de Alto Flujo

Las unidades comerciales apuntan a densidades de flujo superiores a 1,4 T, niveles que requieren intrincadas matrices de Halbach ensambladas con tolerancias estrechas. Los costos de los imanes pueden alcanzar el 40% de la lista de materiales, por lo que los fabricantes buscan geometrías simplificadas para facilitar la automatización. Los prototipos recientes utilizan bloques segmentados en lugar de cilindros completamente anidados, reduciendo el desperdicio de material en un 15%. Los proveedores que experimentan con imanes de SmCo ganan estabilidad térmica pero se enfrentan a mayores gastos en materias primas. Hasta que maduren líneas de ensamblaje de alto volumen y repetibles, esta restricción moderará las reducciones de costos unitarios en todo el mercado de refrigeración magnética.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Bombas de Calor Aceleran la Viabilidad Comercial

Los sistemas de refrigeración representaron el 58,70% de los ingresos de 2025, ya que los sectores de servicios de alimentación, comercio minorista y bebidas optaron por reemplazos directos que aprovechan los factores de forma existentes. La economía unitaria continúa mejorando gracias a la reducción de los costos de imanes, consolidando el mercado de refrigeración magnética en los casos de uso de refrigeración básica. Las bombas de calor registraron un pronóstico de CAGR del 26,1%, reflejando sólidos mandatos de descarbonización industrial y residencial. Las temperaturas de operación más altas del segmento complementan las redes de calefacción urbana, posicionando a los proveedores para valores de contrato más elevados. Las soluciones de aire acondicionado compiten donde se valora el rendimiento dual de calefacción y enfriamiento, pero aún están por detrás de la eficiencia de las bombas de calor en elevaciones de temperatura superiores. Los enfriadores de vino premium se abren paso en un nicho pequeño pero visible en la hostelería de lujo, señalando el potencial orientado al consumidor una vez que los costos de fabricación disminuyan. Los congeladores criogénicos y de temperatura ultrabajas (ULT) logran una adopción temprana en campus de investigación que buscan independencia del helio, validando la viabilidad de temperaturas ultrabajas para la industria de refrigeración magnética. En todas las categorías, el impulso para eliminar los refrigerantes sintéticos garantiza una diversificación sostenida de productos dentro del mercado de refrigeración magnética.

Las innovaciones en arquitecturas de bombas de calor ahora permiten temperaturas de entrada de hasta 280 °C, desbloqueando aplicaciones en industrias químicas y papeleras previamente inalcanzables por alternativas basadas en compresores. Las unidades piloto integradas en circuitos de calefacción urbana nórdicos suministran 200 GWh de calor renovable anualmente, proporcionando demostraciones de alto perfil que atraen el interés de otras empresas de servicios públicos europeas. Los proveedores enfatizan la modularidad, ofreciendo cartuchos que escalan la producción sin rediseñar la columna vertebral hidráulica. Los integradores de sistemas colaboran con plataformas de modelado de información de construcción para agilizar las aprobaciones de diseño, reduciendo los costos indirectos para los instaladores. A medida que maduran los conjuntos de habilidades de los fabricantes de equipos originales, las redes de posventa crecen, lo que significa que los compradores ganan confianza en la disponibilidad de servicio a largo plazo. El mercado de refrigeración magnética, por tanto, acumula impulso tanto en los formatos de refrigeración existentes como en los despliegues emergentes de bombas de calor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Capacidad de Enfriamiento: Dominio del Rango Medio con Auge Industrial

La clase de 100-1 kW retuvo el 45,10% de la participación del tamaño del mercado de refrigeración magnética en 2025 al encajar perfectamente en vitrinas de tiendas de conveniencia, enfriadores bajo mostrador y unidades de laboratorio. Estos volúmenes proporcionan a los proveedores las economías de aprendizaje necesarias para impulsar programas de optimización de imanes. Los dispositivos de menos de 100 W abordan el diagnóstico en el punto de atención y los transportadores portátiles de vacunas, donde el funcionamiento silencioso elimina los requisitos de blindaje acústico. El tramo de 1-10 kW sirve cada vez más a salas de datos perimetrales y funciones de hostelería en la trastienda que requieren cargas moderadas y flexibilidad de huella. Los sistemas de más de 10 kW, aunque apenas emergentes, están proyectados para registrar una CAGR del 24,1% a medida que los usuarios industriales escalan los proyectos de demostración. Su capacidad para integrarse con los circuitos de glicol existentes reduce la carga de ingeniería de las modernizaciones de plantas, atrayendo a los primeros adoptantes interesados en credenciales de bajo potencial de calentamiento global.

Las unidades demostradoras ahora superan los 15 kW manteniendo el 60% del límite teórico de Carnot, un hito de rendimiento que indica la preparación para las industrias de procesos. Las capacidades más altas se benefician del escalado lineal de costos de imanes, creando trayectorias favorables de USD/kW en comparación con máquinas más pequeñas. Los consorcios de investigación impulsan la uniformidad de la densidad de flujo para minimizar las pérdidas parásitas, aumentando así el coeficiente de rendimiento del sistema. Los integradores superponen gemelos digitales para rastrear la dinámica del deslizamiento de temperatura, informando rutinas de mantenimiento predictivo que extienden la vida útil del sistema. A medida que las cadenas de suministro se estabilizan, los rangos de capacidad se moverán incrementalmente hacia arriba, ampliando la participación direccionable del mercado de refrigeración magnética.

Por Aplicación: El Enfriamiento de Centros de Datos Impulsa Nueva Demanda

La refrigeración comercial aún representó el 41,10% de los despliegues de 2025, impulsada por las modernizaciones de cadenas de supermercados y los despliegues en restaurantes de servicio rápido. Los sectores de uso intensivo de energía se enfrentan a tarifas eléctricas crecientes, lo que hace que las ganancias de eficiencia del 20-30% sean económicamente convincentes. Sin embargo, el enfriamiento de centros de datos y electrónica registra una perspectiva de CAGR del 30%, posicionando al segmento como el único generador de demanda más rápido dentro del mercado de refrigeración magnética. Los operadores de hiperescala ejecutan expansiones de múltiples megavatios que requieren control de temperatura de precisión y refrigerantes sin fugas. Los enfriadores magnéticos se interconectan con circuitos de redistribución de calor residual, permitiendo a los operadores vender el calor recuperado a redes de calefacción urbana. El enfriamiento de procesos industriales también crece a medida que los fabricantes persiguen reducciones de emisiones de Alcance 1 bajo compromisos de cero neto, aunque la adopción sigue condicionada por el escalado de capacidad.

Los equipos médicos y de laboratorio continúan valorando el funcionamiento sin helio, un atributo que protege a los usuarios de interrupciones en el suministro y precios volátiles. Las aplicaciones de transporte, especialmente los autobuses eléctricos y los vagones de ferrocarril en corredores densamente poblados, exploran módulos de climatización magnetocalórica para reducir los requisitos de recarga de refrigerante. Los electrodomésticos residenciales se quedan atrás porque las primas de precio siguen siendo altas, pero los hogares de primeros adoptantes en regiones de altos ingresos compran refrigeradores premium por su funcionamiento silencioso. En conjunto, estas diversas aplicaciones diversifican los flujos de ingresos y reducen la dependencia de cualquier sector vertical único, reforzando la estabilidad en el mercado de refrigeración magnética.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: La Atención Sanitaria Avanza con Fuerza

Los alimentos y bebidas retuvieron el 37,40% de participación del mercado de refrigeración magnética en 2025 gracias a la amplia inversión en cadena de frío vinculada al crecimiento del comercio electrónico de comestibles. Los minoristas adoptan vitrinas de exhibición magnetocalóricas en toda la tienda para cumplir con los compromisos de ESG y asegurar incentivos de reembolso de servicios públicos. Mientras tanto, la atención sanitaria y las ciencias de la vida están en camino de lograr una CAGR del 24,9% a medida que los biobanco, los fabricantes farmacéuticos y los laboratorios de terapia génica amplían su infraestructura sin criógenos. Los hospitales aprecian el perfil de baja vibración que protege los equipos de imagen sensibles ubicados en las proximidades. Los fabricantes de equipos originales del sector automotriz buscan el acondicionamiento de cabina magnetocalórico y la gestión térmica de baterías para extender la autonomía de los vehículos eléctricos, aunque el lanzamiento al mercado masivo dependerá de reducciones de costos adicionales.

Las empresas aeroespaciales evalúan la tecnología para las necesidades de enfriamiento de propulsión eléctrica de hidrógeno ligero, una aplicación donde cada kilogramo ahorrado se traduce en ganancias de alcance de misión. Las fábricas de semiconductores investigan el enfriamiento puntual en las etapas de litografía para estabilizar el rendimiento de la resina, ampliando aún más la huella del mercado de refrigeración magnética. Las modernizaciones de supermercados en Europa marcan la pauta para las regiones emergentes que planean saltarse los refrigerantes heredados, prometiendo así nuevas bolsas de volumen. En todos los usuarios finales, el tema común sigue siendo la urgencia impulsada por la regulación para abandonar los refrigerantes de alto potencial de calentamiento global, un imperativo que posiciona a los sistemas magnetocalóricos como un activo seguro a largo plazo.

Análisis Geográfico

Europa lideró con el 40,20% de participación en ingresos en 2025 porque su legislación sobre gases fluorados acelera la adquisición de sistemas sin refrigerantes. Las empresas de servicios públicos regionales ahora lanzan licitaciones que combinan actualizaciones de calefacción urbana con bombas de calor magnetocalóricas, creando grandes volúmenes de comprador único. Alemania y Francia canalizan fondos públicos hacia líneas piloto de materiales magnéticos avanzados, fomentando una base de proveedores competitiva. Los operadores de hostelería del sur de Europa adoptan enfriadores de bebidas magnetocalóricos para cumplir con los códigos de eficiencia energética de los edificios manteniendo el ambiente en el área de atención al público.

Asia-Pacífico, ya el mayor mercado de construcción de centros de datos del mundo, registra una perspectiva de CAGR del 25,6% hasta 2031. Las ciudades de segundo nivel de China imitan la construcción de hiperescala vista en los centros costeros, amplificando la demanda de enfriamiento de alta eficiencia. La iniciativa de Transformación Verde de Japón destina subsidios para equipos que mejoran la estabilidad de la red eléctrica mientras reducen la intensidad de gases de efecto invernadero. La expansión de semiconductores de Corea del Sur añade necesidades criogénicas de grado de laboratorio, mientras que el sector de hostelería de Australia persigue la reducción de emisiones en complejos turísticos remotos fuera de la red. Colectivamente, estos factores encienden el mercado de refrigeración magnética en toda la región.

América del Norte se beneficia de profundas canalizaciones de I+D, subvenciones federales y demanda aeroespacial de gestión térmica ligera. Los laboratorios gubernamentales colaboran con empresas emergentes para perfeccionar los apilados de regeneradores magnéticos activos, acelerando los niveles de preparación tecnológica. El marco de fijación de precios del carbono de Canadá impulsa a los supermercados hacia actualizaciones sin refrigerantes, y las fábricas maquiladoras de México pilotan enfriadores de procesos magnetocalóricos para diferenciar los productos de exportación. América del Sur y Oriente Medio y África se quedan atrás en la adopción, pero planean demostradores alineados con las hojas de ruta nacionales de eficiencia energética, lo que indica una huella futura en expansión para el mercado de refrigeración magnética.

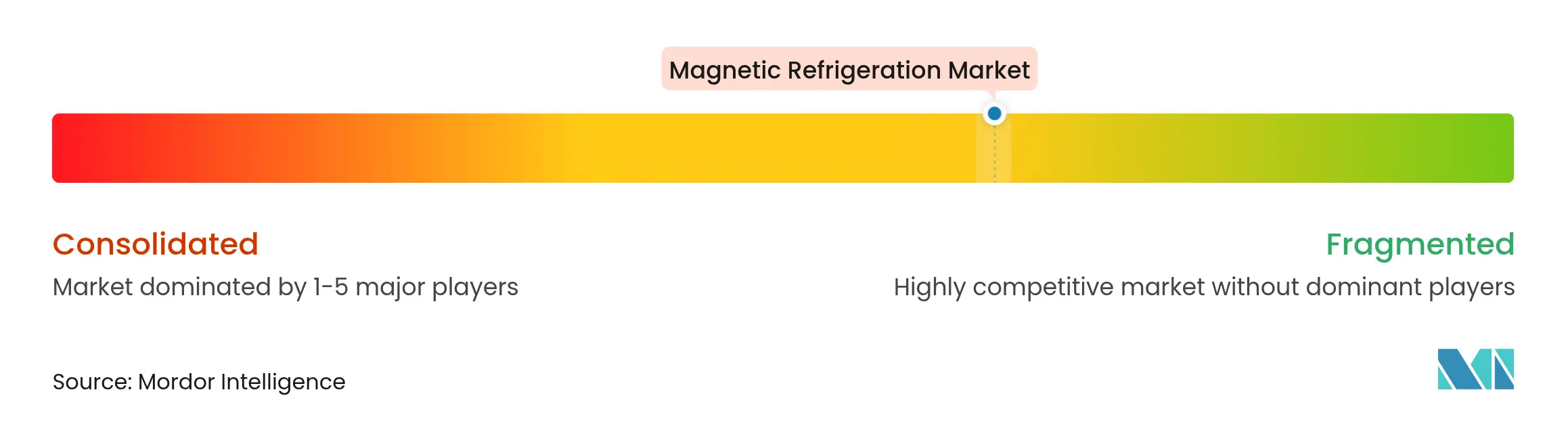

Panorama Competitivo

La competencia sigue siendo fragmentada, sin que ninguna marca supere una participación global de dos dígitos. Desarrolladores especializados como Cooltech Applications y MAGNOTHERM Solutions avanzan en materiales propietarios y geometrías de regenerador que producen mayores rangos de temperatura. Gigantes de electrodomésticos como GE Appliances y Whirlpool Corporation otorgan licencias o se asocian para acelerar las ofertas de grado de consumidor que pueden aprovechar los canales de distribución existentes. Los grupos de electrónica asiáticos añaden programas internos de I+D para asegurar la experiencia en imanes propios, protegiéndose así contra los cuellos de botella en el suministro.

Los movimientos estratégicos incluyen la integración vertical. General Engineering & Research escala la producción a granel de La-Fe-Si-H a lotes de kilogramos a menos de USD 1.000/kg, reduciendo la brecha de costos con los compresores de refrigerantes convencionales. MAN Energy Solutions gana proyectos emblemáticos de calefacción urbana, mostrando bombas de calor magnetocalóricas a gran escala como reemplazos directos de calderas de gas. El derivado de la Universidad de Delft, Magneto, capitaliza la profundidad de investigación para crear unidades de casete modulares de 500 W comercializadas a compradores de hostelería.

Las solicitudes de patentes se concentran en topologías de imanes y lechos de regenerador de múltiples materiales que aplanan la curva de ΔT a lo largo del ciclo, extendiendo la vida útil y la eficiencia. Las empresas compiten por establecer redes de servicio capaces de garantizar el tiempo de actividad en entornos comerciales, un criterio de compra clave para los operadores de comercio minorista y centros de datos. Dado que la demanda total direccionable abarca varios sectores verticales, los nuevos participantes aún encuentran espacio para especializarse, asegurando que el mercado de refrigeración magnética se mantenga dinámico a medida que escala.

Líderes de la Industria de Refrigeración Magnética

Cooltech Applications

Camfridge Limited

Astronautics Corporation of America

Magnoric

MAGNOTHERM Solutions GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: La Universidad de Ciencia y Tecnología de Hong Kong presentó un enfriador elastocalórico a escala de kilovatio que entrega 1.284 W, validando vías de estado sólido complementarias a los dispositivos magnetocalóricos.

- Enero de 2025: El Laboratorio Nacional de Ames anunció una bomba de calor magnetocalórica de alta densidad de potencia que utiliza gadolinio mejorado y aleaciones de La-Fe-Si-H, abordando los obstáculos de fabricación en volumen.

- Diciembre de 2024: El Laboratorio Nacional de Ames publicó resultados que muestran que las bombas magnetocalóricas rivalizan con los sistemas de compresión de vapor en peso y costo mientras evitan los refrigerantes.

- Agosto de 2024: MAN Energy Solutions aseguró un contrato para la bomba de calor de calefacción urbana de Helsinki, que se espera reduzca 56.000 t de CO₂ anualmente, ilustrando la viabilidad a escala de servicios públicos.

Alcance del Informe Global del Mercado de Refrigeración Magnética

El mercado de refrigeración magnética involucra el desarrollo y la comercialización de sistemas de enfriamiento que utilizan el efecto magnetocalórico para transferir calor sin necesidad de refrigerantes tradicionales. Estos sistemas ofrecen alternativas energéticamente eficientes, ecológicas y de bajo mantenimiento a las tecnologías de refrigeración convencionales. El mercado abarca diversas aplicaciones, incluida la refrigeración comercial, el aire acondicionado y el enfriamiento industrial, impulsado por la demanda de soluciones sostenibles.

El Mercado de Refrigeración Magnética está segmentado por tipo de producto (sistemas de refrigeración, sistemas de aire acondicionado, bombas de calor y otros tipos de productos), aplicación (refrigeración comercial, refrigeración residencial, enfriamiento industrial, equipos médicos y de laboratorio, enfriamiento para transporte y otras aplicaciones), industria de uso final (alimentos y bebidas, atención sanitaria, automotriz, electrónica, aeroespacial y otras industrias de uso final) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África). Los tamaños de mercado y los pronósticos se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Sistemas de Refrigeración |

| Sistemas de Aire Acondicionado |

| Bombas de Calor |

| Enfriadores de Bebidas y Vino |

| Congeladores Criogénicos y de Temperatura Ultrabajas |

| Otros Tipos de Productos |

| Menos de 100 W |

| 100 - 1 kW |

| 1 - 10 kW |

| Más de 10 kW |

| Refrigeración Comercial |

| Enfriamiento de Procesos Industriales y Enfriadores |

| Electrodomésticos Residenciales |

| Equipos Médicos y de Laboratorio |

| Enfriamiento de Centros de Datos y Electrónica |

| Transporte (Ferroviario, Marítimo, Camiones) |

| Alimentos y Bebidas |

| Atención Sanitaria y Ciencias de la Vida |

| Automotriz y Movilidad |

| Aeroespacial y Defensa |

| Electrónica de Consumo |

| Institutos de Investigación y Academia |

| Comercio Minorista y Supermercados |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Producto | Sistemas de Refrigeración | ||

| Sistemas de Aire Acondicionado | |||

| Bombas de Calor | |||

| Enfriadores de Bebidas y Vino | |||

| Congeladores Criogénicos y de Temperatura Ultrabajas | |||

| Otros Tipos de Productos | |||

| Por Capacidad de Enfriamiento | Menos de 100 W | ||

| 100 - 1 kW | |||

| 1 - 10 kW | |||

| Más de 10 kW | |||

| Por Aplicación | Refrigeración Comercial | ||

| Enfriamiento de Procesos Industriales y Enfriadores | |||

| Electrodomésticos Residenciales | |||

| Equipos Médicos y de Laboratorio | |||

| Enfriamiento de Centros de Datos y Electrónica | |||

| Transporte (Ferroviario, Marítimo, Camiones) | |||

| Por Industria de Uso Final | Alimentos y Bebidas | ||

| Atención Sanitaria y Ciencias de la Vida | |||

| Automotriz y Movilidad | |||

| Aeroespacial y Defensa | |||

| Electrónica de Consumo | |||

| Institutos de Investigación y Academia | |||

| Comercio Minorista y Supermercados | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué impulsa el rápido crecimiento del mercado de refrigeración magnética?

Las regulaciones climáticas que eliminan progresivamente los HFC, junto con los avances en materiales que mejoran la eficiencia, están impulsando la adopción mundial.

¿Qué región lidera los despliegues de refrigeración magnética en la actualidad?

Europa ocupa la posición principal con el 40,20% de participación en ingresos debido a su estricto mandato de reducción de gases fluorados.

¿A qué velocidad crecerán las bombas de calor dentro del mercado de refrigeración magnética?

Se proyecta que las bombas de calor registren una CAGR del 26,1% hasta 2031, ya que los objetivos de descarbonización industrial favorecen el calor renovable de alta temperatura.

¿Por qué los operadores de centros de datos están interesados en el enfriamiento magnetocalórico?

Los enfriadores magnetocalóricos mejoran la efectividad en el uso de energía y eliminan los riesgos de fugas de refrigerante, apoyando objetivos de sostenibilidad ambiciosos.

¿Qué desafío en materiales podría ralentizar el despliegue comercial?

La concentración del suministro de gadolinio presenta un riesgo, aunque los compuestos alternativos de La-Fe-Si-H y los esfuerzos de reciclaje apuntan a mitigar la dependencia.

¿Cómo se compara la refrigeración magnética con la compresión de vapor tradicional para temperaturas ultrabajas?

Los sistemas prototipo alcanzan 560 µK sin helio líquido, ofreciendo operación sin criógenos y menores costos de ciclo de vida para instalaciones de investigación.

Última actualización de la página el: