Tamaño y Participación del Mercado de Supercapacitores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

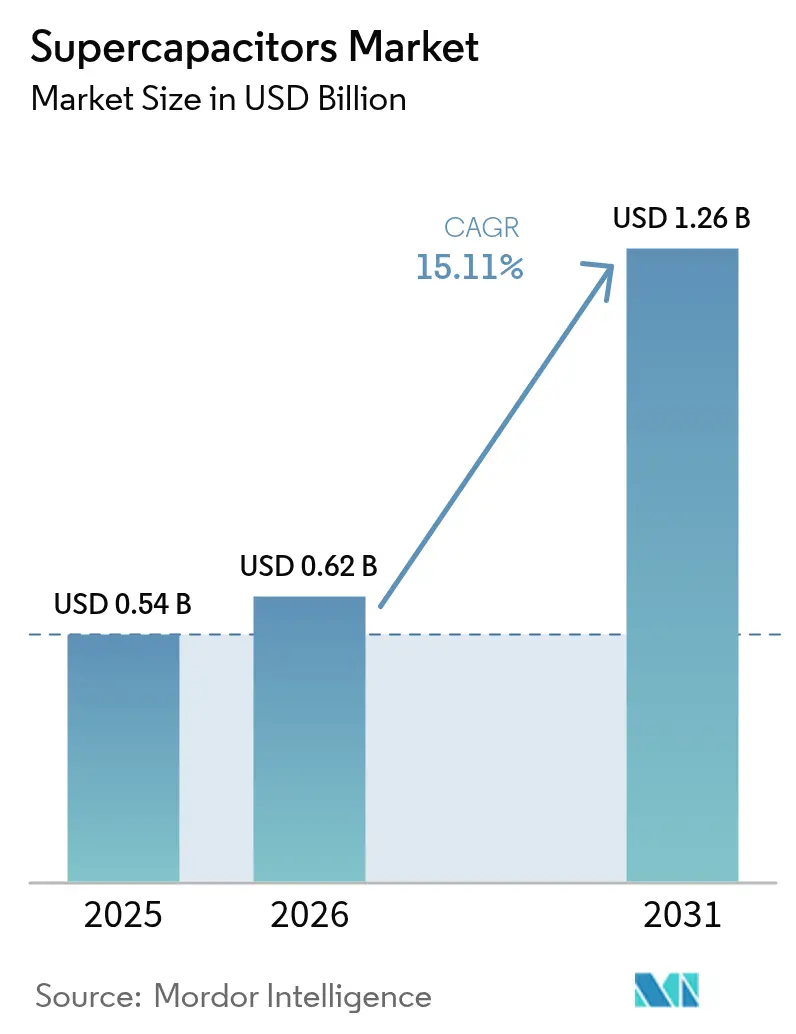

| Tamaño del Mercado (2026) | 0.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.11% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

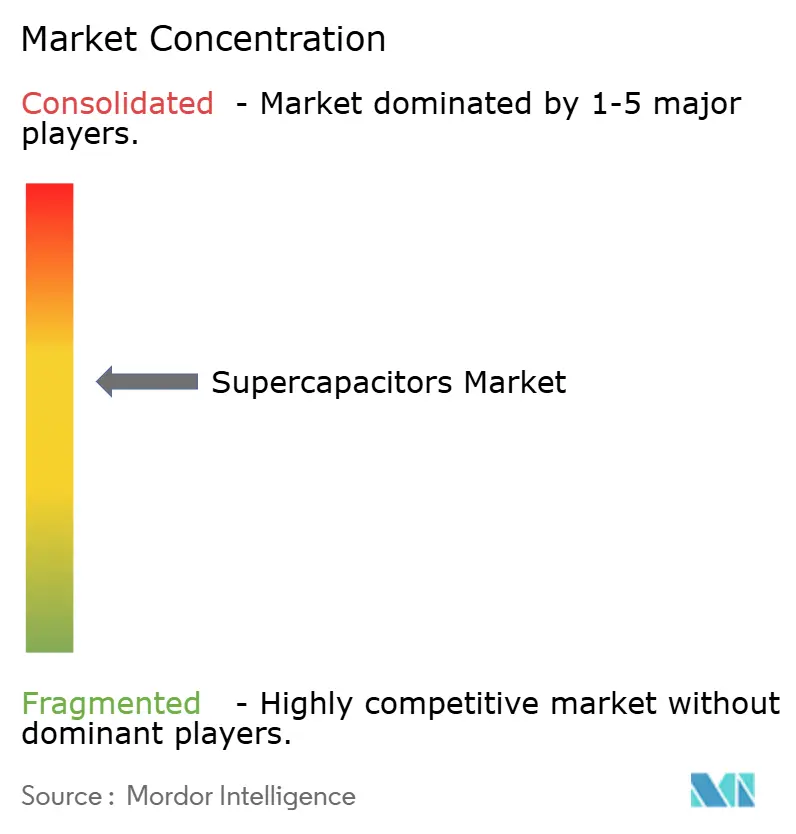

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Supercapacitores por Mordor Intelligence

Se espera que el tamaño del mercado de supercapacitores crezca de USD 0,54 mil millones en 2025 a USD 0,62 mil millones en 2026 y se prevé que alcance USD 1,26 mil millones en 2031 a una CAGR del 15,11% durante 2026-2031. El crecimiento está respaldado por normativas de electrificación como el mandato de microhíbridos de 48 voltios de la Unión Europea, la demanda de los centros de datos de energía ininterrumpida durante los picos de inteligencia artificial (IA) y los proyectos de modernización de la red que combinan baterías con supercapacitores para una respuesta rápida de frecuencia. [1]Dina Genkina, "¿Vendrán los supercapacitores al rescate de la IA?" IEEE Spectrum, spectrum.ieee.org China continúa siendo el ancla de la producción e investigación, mientras que los fabricantes coreanos pivotan hacia los sistemas de almacenamiento de energía a medida que su participación en litio-ion disminuye. La innovación de productos se centra en diseños híbridos que elevan la densidad energética hacia niveles similares a los de las baterías y en electrodos de grafeno que permiten dispositivos portátiles ultradelgados. Los riesgos en la cadena de suministro relacionados con los precios del carbono activado y los electrolitos de líquido iónico moderan los márgenes a corto plazo, pero también fomentan la diversificación regional.

Conclusiones Clave del Informe

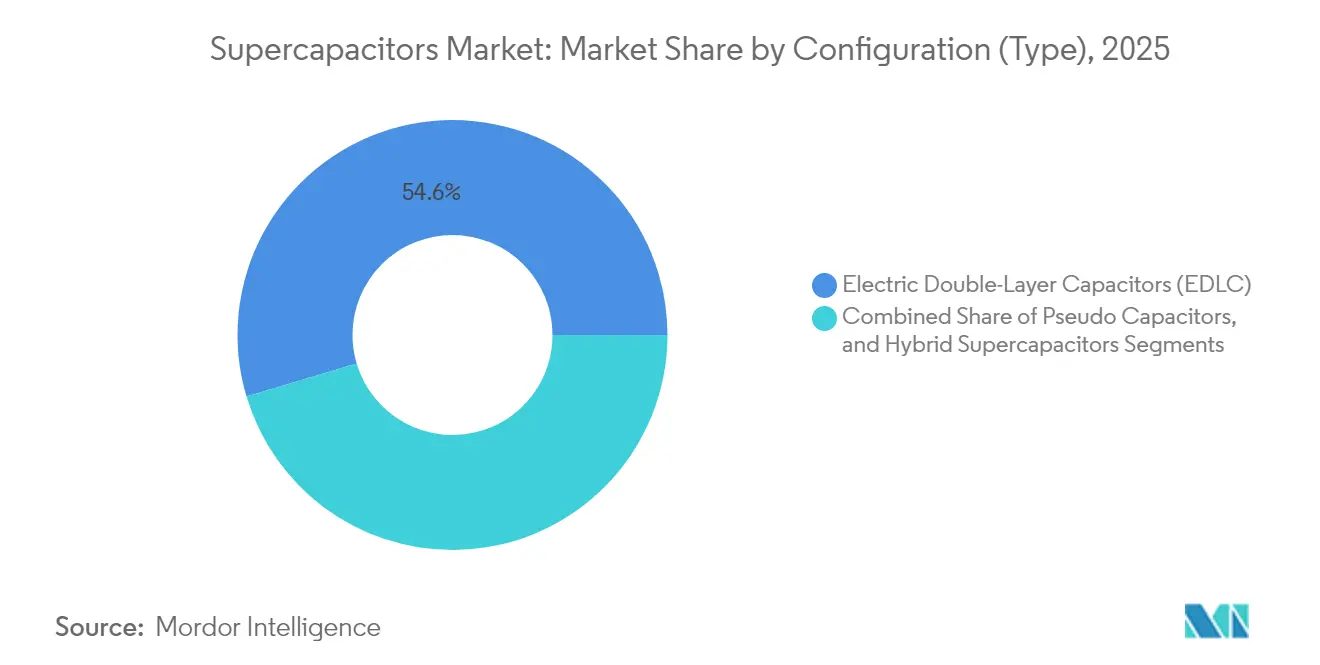

- Por configuración, los Condensadores de Doble Capa Eléctrica lideraron con el 54,62% de la participación del mercado de supercapacitores en 2025, mientras que se proyecta que los Supercapacitores Híbridos se expandan a una CAGR del 17,62% hasta 2031.

- Por factor de forma, los módulos representaron el 57,12% de la participación del mercado de supercapacitores en 2025, y se prevé que los paquetes crezcan a una CAGR del 16,95% hasta 2031.

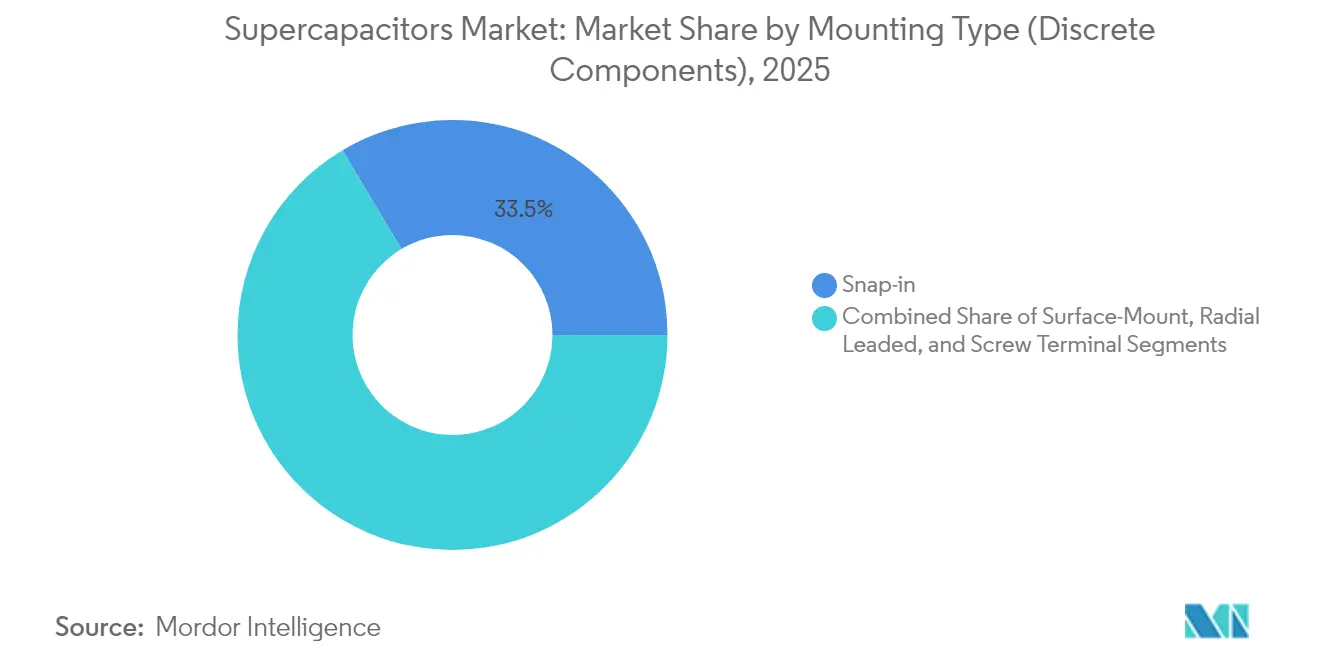

- Por tipo de montaje, los dispositivos snap-in mantuvieron una participación de ingresos del 33,54% en 2025, mientras que las unidades de montaje superficial avanzan a una CAGR del 21,45% hasta 2031.

- Por industria de usuario final, el sector automotriz y de transporte representó el 37,95% del mercado de supercapacitores en 2025, y se prevé que las aplicaciones en centros de datos crezcan a una CAGR del 20,76% hasta 2031.

- Por geografía, China lideró con el 27,88% de la participación del mercado de supercapacitores en 2025, mientras que se espera que Corea y el Resto de Asia registren una CAGR del 15,96% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Supercapacitores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción rápida de módulos de supercapacitores de frenado regenerativo en flotas de autobuses eléctricos | +3.20% | Global, ganancias tempranas en China y Europa | Mediano plazo (2-4 años) |

| Almacenamiento híbrido de baterías y supercapacitores a escala de red | +4.10% | América del Norte y UE, núcleo de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Avances en electrodos basados en grafeno que permiten dispositivos portátiles ultradelgados | +2.80% | Global | Largo plazo (≥ 4 años) |

| Mandato de microhíbridos de 48 V de la UE que acelera la demanda de módulos de 12–48 V | +3.50% | Europa, seguimiento de América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción rápida de módulos de supercapacitores de frenado regenerativo en flotas de autobuses eléctricos

Las agencias de tránsito urbano están ampliando los sistemas de frenado regenerativo que combinan baterías con supercapacitores, recuperando hasta un 85% más de energía cinética que las configuraciones exclusivas de baterías. El autobús híbrido Intouro de Mercedes-Benz redujo el consumo de combustible en un 5% mediante un paquete de supercapacitores de 48 voltios que soporta millones de ciclos de carga sin degradación. Las ciudades chinas fueron las primeras en adoptarlo y ahora conectan depósitos híbridos a la red para servicios tanto de carga de vehículos como de estabilidad de la red. Los proveedores de sistemas integran algoritmos que distribuyen la energía entre supercapacitores y baterías según la topografía de la ruta, lo que reduce el costo total de propiedad. A medida que aumentan las adquisiciones de autobuses eléctricos, esta capacidad fortalece la posición competitiva en la electrificación del transporte masivo.

Almacenamiento híbrido de baterías y supercapacitores a escala de red

Las empresas de servicios públicos valoran los supercapacitores por su regulación instantánea de frecuencia. Las demostraciones mostraron una reducción del 17,43% en las tasas de caída de frecuencia en comparación con los conjuntos de litio-ion independientes, ofreciendo beneficios económicos 3,2 veces mayores que las soluciones exclusivas de baterías. El Departamento de Energía de los Estados Unidos proyecta costos de almacenamiento nivelados de USD 0,337 por kWh para 2030 a medida que escala la producción automatizada de celdas. Los operadores también citan ventajas medioambientales porque los supercapacitores evitan el cobalto y el níquel. Estos factores posicionan al mercado de supercapacitores como un recurso esencial de formación de red que complementa a las baterías de larga duración en escenarios de alta penetración de energías renovables.

Avances en electrodos basados en grafeno que permiten dispositivos portátiles ultradelgados

Los equipos de investigación lograron densidades de energía cercanas a 75 J/cm³ utilizando nanomateriales bidimensionales orientados en matrices poliméricas, la más alta reportada para dieléctricos poliméricos. Las paredes de nanotubos de carbono tratadas con plasma duplicaron la capacitancia areal, ofreciendo vías fabricables hacia electrodos de alto rendimiento. Los analistas prevén ahora que los supercapacitores de grafeno desplacen a los condensadores electrolíticos en los inversores de vehículos en los próximos dos años. Las marcas de dispositivos portátiles valoran la combinación de carga a nivel de milisegundos y factores de forma flexibles. Estos avances amplían las aplicaciones potenciales del mercado de supercapacitores más allá del almacenamiento temporal de energía hacia roles de almacenamiento de energía real en electrónica de consumo.

Mandato de microhíbridos de 48 V de la UE que acelera la demanda de módulos de 12–48 V

Las normas de emisiones Euro 7 publicadas en mayo de 2024 exigen efectivamente arquitecturas de 48 voltios que dependen de generadores de arranque por correa o generadores de arranque integrados. Los proveedores automotrices estiman una asistencia de potencia de 10 a 20 kW más una robusta recuperación de energía, tareas en las que los supercapacitores superan a las baterías en vida útil de ciclos. [2]Onsemi, "Sistemas de 48 Voltios para Vehículos Eléctricos Híbridos Ligeros y Más Allá," onsemi.com Las empresas de primer nivel están rediseñando plataformas eléctricas y cerrando contratos de volumen plurianuales para módulos de supercapacitores. Trayectorias regulatorias similares en América del Norte sugieren una replicación global, lo que refuerza un viento de cola estructural hasta mediados de la década.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del precursor de carbono activado que infla los costos de la lista de materiales | -2.1% | Centros de fabricación globales | Corto plazo (≤ 2 años) |

| Brechas de certificación (IEC 62391) que limitan la adopción residencial | -1.8% | Global, se necesita armonización | Mediano plazo (2-4 años) |

| Meseta de densidad energética (~10 Wh/kg) que restringe la penetración en vehículos eléctricos de largo alcance | -2.7% | Sector automotriz global | Largo plazo (≥ 4 años) |

| Cuellos de botella en la cadena de suministro de electrolitos de líquido iónico | -1.9% | Global, riesgos de concentración | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Brechas de certificación (IEC 62391) que limitan la adopción residencial

Los procedimientos de prueba de la norma IEC 62391 prolongan los plazos de calificación y elevan los costos, especialmente para las empresas más pequeñas. Los estudios comparativos muestran que el estándar tarda más que los protocolos Maxwell y QC/T 741-2014, alargando los lanzamientos de productos hasta 12 meses. El fuerte enfoque en las pruebas de alta corriente no coincide con los perfiles de potencia típicos de los hogares. Este obstáculo administrativo ralentiza la penetración del mercado de supercapacitores en los segmentos de almacenamiento de energía residencial, donde un cumplimiento simplificado desbloquearía nueva demanda.

Meseta de densidad energética (~10 Wh/kg) que restringe la penetración en vehículos eléctricos de largo alcance

Los supercapacitores comerciales aún se agrupan cerca de 10 Wh/kg, muy por debajo de las celdas de iones de litio con 250 Wh/kg, lo que limita su función a la asistencia de potencia en lugar de la propulsión principal. Aunque el trabajo de laboratorio sobre núcleos de nano-cebollas de carbono es prometedor, la fabricación escalable sigue siendo difícil de alcanzar. Los fabricantes de automóviles adoptan por tanto arquitecturas híbridas que combinan baterías con supercapacitores en lugar de una sustitución total. Hasta que un avance en materiales alcance la producción en volumen, esta meseta limita los ingresos potenciales en vehículos eléctricos de largo alcance.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Configuración: Los diseños híbridos ganan impulso

Los Condensadores de Doble Capa Eléctrica mantuvieron una participación del 54,62% del mercado de supercapacitores en 2025, lo que refleja líneas de producción consolidadas y una durabilidad comprobada en el almacenamiento temporal de energía industrial. Los Supercapacitores Híbridos están en camino de alcanzar un CAGR del 17,62% hasta 2031, al combinar el almacenamiento de energía similar al de las baterías con la entrega de potencia característica de los capacitores clásicos. El enfoque híbrido responde a las demandas de los fabricantes de equipos originales de dispositivos capaces de superar caídas de tensión de varios segundos y sostener perfiles de descarga más prolongados.

Los rápidos avances en investigación y desarrollo, incluidas las variantes de capacitores de iones de litio, reducen la brecha de densidad energética y amplían los rangos de temperatura de operación. Los proyectos piloto en inversores automotrices y sistemas de formación de red eléctrica demuestran vidas útiles de ciclos superiores al millón de ciclos. Estas características posicionan a los híbridos como el próximo referente de rendimiento dentro de la industria de supercapacitores.

Por Factor de Forma: Los paquetes escalan para proyectos de servicios públicos

Los ensamblajes de módulos capturaron el 57,12% del mercado de supercapacitores en 2025 gracias a los circuitos de equilibrado integrados y la compatibilidad de instalación directa para autobuses, grúas y turbinas eólicas. Sin embargo, se proyecta que las configuraciones de paquetes crezcan un 16,95% anual a medida que los operadores de red y los fabricantes de vehículos eléctricos opten por pilas de mayor voltaje que superen los 800 V. El tamaño del mercado de productos a nivel de paquete podría duplicarse para 2031 a medida que las empresas de servicios públicos los implementen para respuesta de frecuencia en fracciones de segundo.

Los productos de celda mantienen su relevancia en dispositivos portátiles y controladores industriales donde la integración a nivel de placa y la sensibilidad al costo siguen siendo factores críticos. Los proveedores ofrecen ahora arquitecturas modulares que permiten a los clientes escalar la energía en incrementos de 50 voltios, acortando los ciclos de diseño de proyectos. Las funciones avanzadas de gestión térmica amplían aún más la adopción en entornos de trabajo exigente.

Por Tipo de Montaje (Componentes Discretos): El montaje superficial crece con la miniaturización

Los terminales snap-in generaron el 33,54% de los ingresos en 2025, preferidos por los clientes automotrices e industriales que valoran la robustez mecánica. Los dispositivos de montaje superficial están proyectados para una CAGR del 21,45% impulsada por la miniaturización de la electrónica de consumo. Las huellas compactas permiten a los diseñadores colocar supercapacitores directamente junto a los procesadores, reduciendo la inductancia parásita.

Los prototipos de alta frecuencia que operan a 44 kHz subrayan las oportunidades en fuentes de alimentación de modo conmutado. Las unidades radiales con terminales y de terminal de tornillo mantienen posiciones de nicho para aplicaciones de rieles de alta corriente. El diverso panorama de montaje ilustra una ingeniería personalizada que fortalece al mercado de supercapacitores frente a la disrupción de uso único.

Por Industria de Usuario Final: Los centros de datos emergen como nicho de alto crecimiento

Las aplicaciones automotrices y de transporte representaron el 37,95% del mercado de supercapacitores en 2025, impulsadas por los sistemas híbridos ligeros de 48 V y los módulos de frenado regenerativo. Los centros de datos y las telecomunicaciones están preparados para un CAGR del 20,76% hasta 2031, ya que las cargas de trabajo de inteligencia artificial impulsan necesidades de calidad de energía que superan las capacidades del plomo-ácido.

La electrónica de consumo adopta supercapacitores para dispositivos portátiles de carga ultrarrápida, mientras que las empresas de servicios públicos los integran en campos de almacenamiento híbrido de baterías para soporte de inercia. Los sectores de robótica industrial y defensa valoran la larga vida útil de ciclos en temperaturas extremas. Estos usos multisectoriales refuerzan el amplio espectro de oportunidades que sostiene el crecimiento.

Análisis Geográfico

China controló el 27,88% de los ingresos globales en 2025 gracias a su escala en el procesamiento de carbono activado y una sólida base de investigación que publica el 65,4% de los artículos de alto impacto. La demanda interna de los fabricantes de vehículos eléctricos y los proyectos de red respaldados por el Estado sustenta el crecimiento en volumen. Las políticas estatales que priorizan el contenido local de almacenamiento de energía consolidan aún más los ecosistemas de cadena de suministro para el mercado de supercapacitores.

Corea y la región de Asia en general están encaminadas hacia un CAGR del 15,96% hasta 2031, impulsadas por inversiones de LG Energy Solution, Samsung SDI y SK On que superan los 20 mil millones de USD en nueva capacidad. Las empresas coreanas canalizan su experiencia en recubrimientos de electrodos hacia sistemas de almacenamiento a nivel de paquete destinados a las empresas de servicios públicos de América del Norte. Japón aporta fabricación de precisión para módulos automotrices de alta fiabilidad, mientras que las naciones del Sudeste Asiático atraen plantas de ensamblaje que buscan bases de suministro diversificadas.

Estados Unidos aprovecha los incentivos de la Ley de Reducción de la Inflación para localizar la producción e implementar unidades de alimentación ininterrumpida basadas en supercapacitores en centros de datos de hiperescala. Europa sigue siendo impulsada por la regulación, con el marco Euro 7 estimulando la demanda automotriz y los fondos de modernización de la red que apoyan plantas piloto de almacenamiento híbrido. Las regiones emergentes de América Latina y Oriente Medio prueban paquetes de supercapacitores para la estabilidad de microrredes, lo que señala un crecimiento potencial a largo plazo.

Panorama Competitivo

El mercado de supercapacitores exhibe una concentración moderada. Maxwell Technologies (Tesla), Skeleton Technologies y Eaton controlan patentes clave y fábricas automatizadas que reducen los costos por celda. Skeleton destinó EUR 600 millones para un centro SuperBattery en Francia que fusiona las químicas de condensadores y baterías, ilustrando un pivote hacia carteras de almacenamiento integradas.

Las apuestas de propiedad intelectual siguen siendo controvertidas; la demanda de Tesla en 2025 contra CAP-XX por las patentes de Maxwell subraya las barreras legales de entrada. La escasez de componentes en electrolitos de líquido iónico y los picos de precios en el carbono activado derivado de la cáscara de coco presionan los márgenes brutos, pero también incentivan el abastecimiento regional para mejorar la resiliencia.

Los nuevos participantes se abren camino en nichos de dispositivos portátiles con electrodos de grafeno y electrónica de potencia de alta frecuencia. Las asociaciones, como la de Flex con Musashi Energy para el almacenamiento en centros de datos de IA, reflejan una tendencia más amplia de empresas conjuntas que combinan experiencia en integración de sistemas con nuevas químicas de celdas. En conjunto, estas dinámicas configuran un entorno competitivo pero rico en oportunidades para la industria de supercapacitores.

Líderes de la Industria de Supercapacitores

-

Maxwell Technologies Inc. (Tesla Inc.)

-

Eaton Corporation plc

-

Skeleton Technologies SA

-

CAP-XX Ltd.

-

Kyocera Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Tesla demandó a CAP-XX en un tribunal federal de Texas alegando infracción de las patentes de Maxwell Technologies.

- Enero de 2025: Panasonic lanzó su iniciativa "Panasonic Go" en el CES 2025, destacando las asociaciones de economía circular para la producción de baterías y supercapacitores.

- Noviembre de 2024: Skeleton inauguró una unidad de I+D en la Universidad LUT de Finlandia antes de una planificada Superfábrica de Leipzig con capacidad para 4 millones de celdas anuales.

- Agosto de 2024: Flex y Musashi Energy Solutions se asociaron para comercializar sistemas híbridos de supercapacitores para centros de datos de IA, con producción prevista para 2025.

Alcance del Informe del Mercado Global de Supercapacitores

Los supercapacitores (o ultracondensadores) utilizan materiales de electrodo de alta superficie y dieléctricos electrolíticos delgados para lograr valores de alta capacitancia. Tienen mayor capacitancia que los condensadores convencionales y almacenan más energía. Los supercapacitores pueden ser de varios tipos, como condensadores de doble capa, pseudocondensadores e híbridos. Pueden utilizarse en diferentes industrias de usuarios finales, como electrónica de consumo, energía y servicios públicos, industrial y automotriz.

El Mercado de Supercapacitores está segmentado por usuario final (electrónica de consumo, energía y servicios públicos (aplicaciones de red, eólica y otros), industrial (automotriz/transporte (autobús y camión, ferroviario y tranvía, automóvil microhíbrido de 48 V, microhíbridos y otros automóviles, vehículo pesado) y geografía (Estados Unidos, Europa, China, Japón, Corea y el resto de Asia y el resto del mundo). Los tamaños de mercado y las previsiones se proporcionan en valor (USD) para todos los segmentos anteriores.

| Condensadores de Doble Capa Eléctrica (EDLC) |

| Pseudocondensadores |

| Supercapacitores Híbridos |

| Celda |

| Módulo |

| Paquete |

| Montaje Superficial |

| Radial con Terminales |

| Snap-in |

| Terminal de Tornillo |

| Electrónica de Consumo | Dispositivos Portátiles | |

| Teléfonos Inteligentes y Tabletas | ||

| Respaldo de SSD y Memoria | ||

| Energía y Servicios Públicos | Regulación de Frecuencia de Red | |

| Integración de Energías Renovables (Eólica, Solar) | ||

| Microrred y Alimentación Ininterrumpida | ||

| Equipos Industriales | Robótica y Automatización | |

| Herramientas Eléctricas | ||

| Maquinaria Pesada y Grúas | ||

| Automotriz y Transporte | Automóviles de Pasajeros | Microhíbrido de 48 V |

| Microhíbrido de Arranque-Parada | ||

| Vehículos Comerciales | Autobuses | |

| Camiones | ||

| Ferroviario y Tranvía | ||

| Aviación y Aeroespacial | ||

| Centros de Datos y Telecomunicaciones | ||

| Defensa y Espacio | ||

| Otros (Dispositivos Médicos, Agrodrones) | ||

| Estados Unidos |

| Europa |

| China |

| Japón |

| Corea y Resto de Asia-Pacífico |

| Resto del Mundo |

| Por Configuración (Tipo) | Condensadores de Doble Capa Eléctrica (EDLC) | ||

| Pseudocondensadores | |||

| Supercapacitores Híbridos | |||

| Por Factor de Forma | Celda | ||

| Módulo | |||

| Paquete | |||

| Por Tipo de Montaje (Componentes Discretos) | Montaje Superficial | ||

| Radial con Terminales | |||

| Snap-in | |||

| Terminal de Tornillo | |||

| Por Industria de Usuario Final | Electrónica de Consumo | Dispositivos Portátiles | |

| Teléfonos Inteligentes y Tabletas | |||

| Respaldo de SSD y Memoria | |||

| Energía y Servicios Públicos | Regulación de Frecuencia de Red | ||

| Integración de Energías Renovables (Eólica, Solar) | |||

| Microrred y Alimentación Ininterrumpida | |||

| Equipos Industriales | Robótica y Automatización | ||

| Herramientas Eléctricas | |||

| Maquinaria Pesada y Grúas | |||

| Automotriz y Transporte | Automóviles de Pasajeros | Microhíbrido de 48 V | |

| Microhíbrido de Arranque-Parada | |||

| Vehículos Comerciales | Autobuses | ||

| Camiones | |||

| Ferroviario y Tranvía | |||

| Aviación y Aeroespacial | |||

| Centros de Datos y Telecomunicaciones | |||

| Defensa y Espacio | |||

| Otros (Dispositivos Médicos, Agrodrones) | |||

| Por Geografía | Estados Unidos | ||

| Europa | |||

| China | |||

| Japón | |||

| Corea y Resto de Asia-Pacífico | |||

| Resto del Mundo | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de supercapacitores?

El mercado de supercapacitores está valorado en USD 0,62 mil millones en 2026 y se proyecta que alcance USD 1,26 mil millones en 2031.

¿Qué configuración lidera el mercado de supercapacitores?

Los Condensadores de Doble Capa Eléctrica representan el 54,62% de los ingresos del mercado, pero los diseños híbridos son los de mayor crecimiento con una CAGR del 17,62%.

¿Por qué los centros de datos están adoptando supercapacitores?

Las cargas de trabajo de IA generan picos de energía que los supercapacitores gestionan mejor que las baterías, permitiendo una alimentación ininterrumpida fiable al tiempo que se cumplen los objetivos de sostenibilidad.

¿Cómo afecta el mandato de 48 V de la UE a la demanda?

Las normas Euro 7 requieren efectivamente sistemas microhíbridos de 48 voltios, impulsando una adopción sustancial de módulos de supercapacitores de 12–48 V en los vehículos europeos.

¿Qué limita a los supercapacitores en los vehículos eléctricos de largo alcance?

La densidad energética comercial sigue siendo cercana a los 10 Wh/kg, muy por debajo de los niveles de litio-ion, lo que restringe a los supercapacitores a la asistencia de potencia en lugar de la propulsión principal.

¿Qué región está creciendo más rápido en el mercado de supercapacitores?

Corea y la región más amplia de Asia están proyectadas para una CAGR del 15,96% hasta 2031 debido a las inversiones estratégicas de los principales fabricantes de baterías.

Última actualización de la página el: