Tamaño y Participación del Mercado de Relojes de Lujo

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

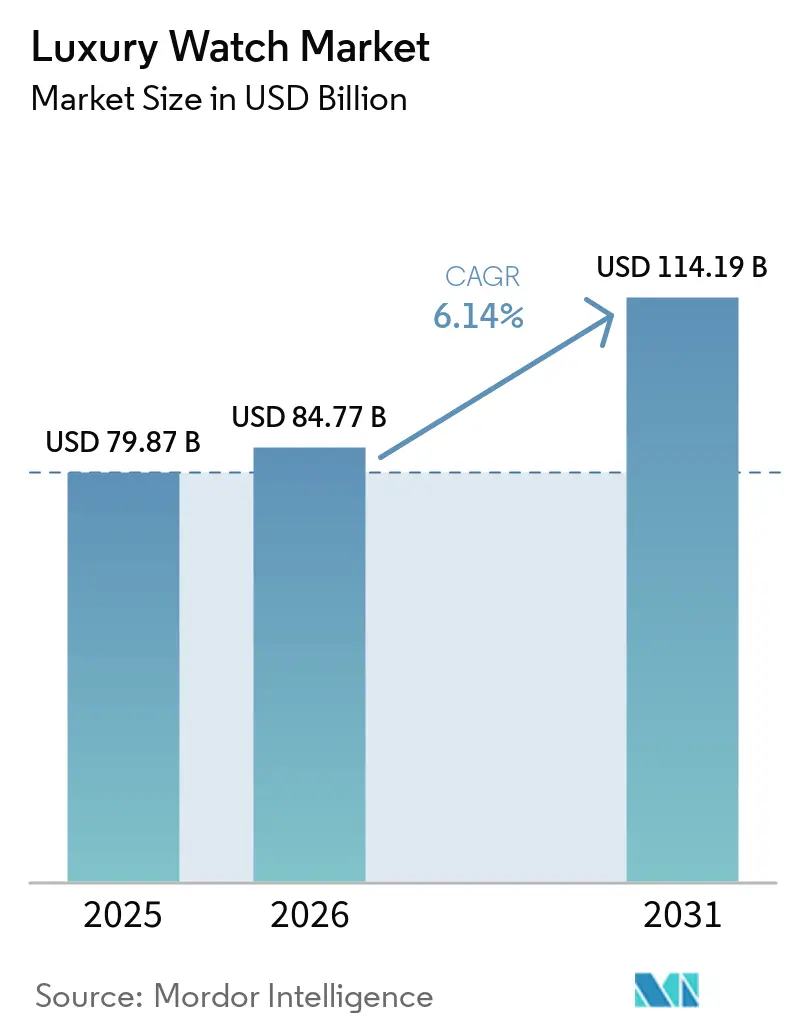

| Tamaño del Mercado (2026) | 84.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 114.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.14% CAGR |

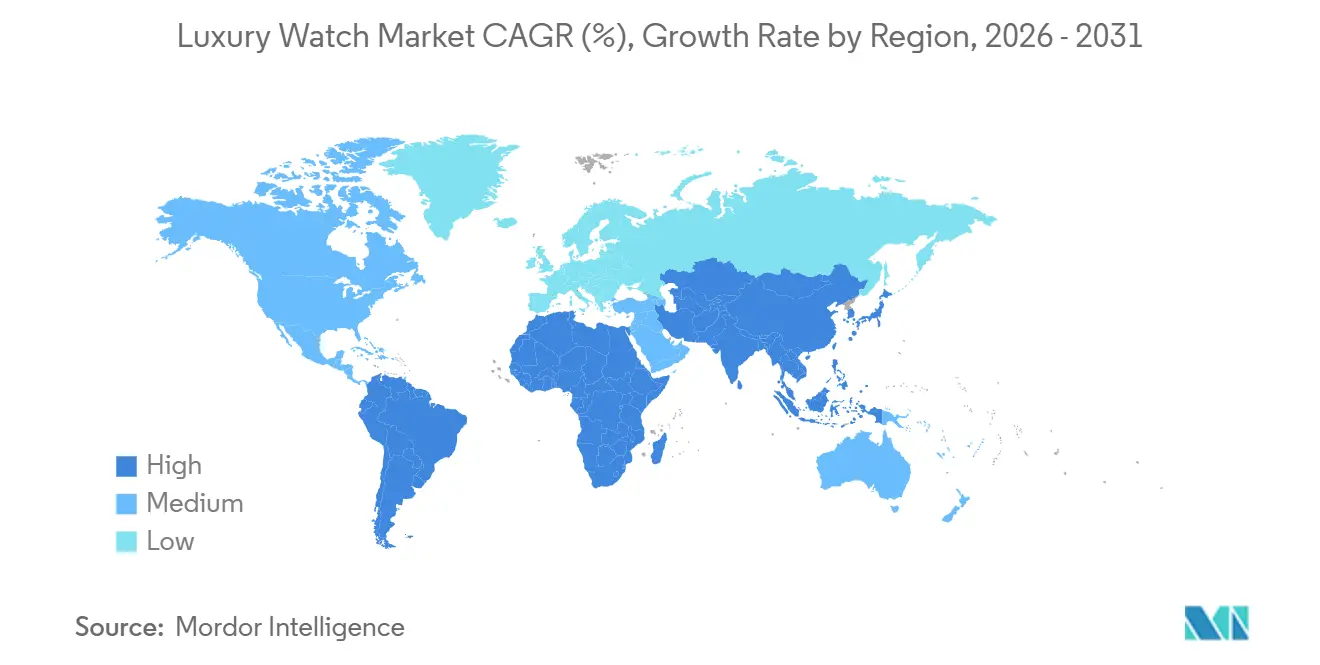

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

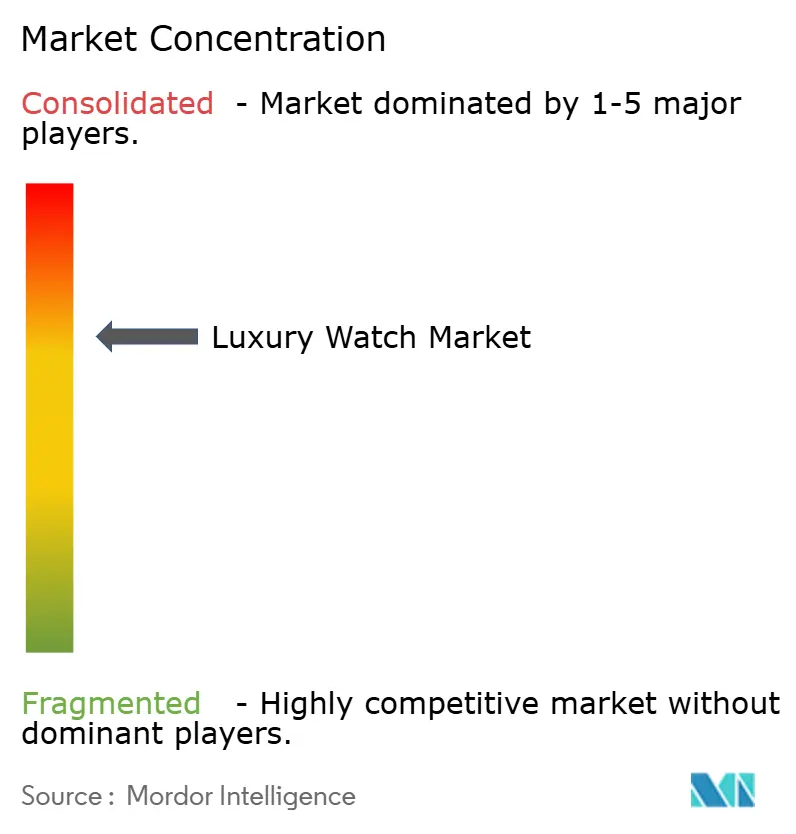

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Relojes de Lujo por Mordor Intelligence

El tamaño del mercado de relojes de lujo se valoró en USD 79,87 mil millones en 2025 y se estima que crecerá desde USD 84,77 mil millones en 2026 hasta alcanzar USD 114,19 mil millones para 2031, a una CAGR del 6,14% durante el período de pronóstico (2026-2031). La creciente influencia de las redes sociales ha ampliado significativamente la base de clientes, particularmente entre los consumidores millennials y de la Generación Z, quienes ven los relojes mecánicos no solo como artículos de lujo, sino también como activos valiosos. Los avances en materiales, como el Ecotitanium de Panerai y el carbono forjado de Audemars Piguet, están permitiendo a las marcas alcanzar objetivos de sostenibilidad mientras mantienen el aspecto y la sensación premium de sus productos. Si bien las boutiques físicas tradicionales continúan representando la mayoría de las ventas, las plataformas en línea que ofrecen productos autenticados están experimentando el crecimiento más rápido. Iniciativas como la plataforma Watchfinder de Richemont y el programa de Relojes Certificados de Segunda Mano de Rolex están impulsando esta tendencia al proporcionar a los consumidores opciones confiables para comprar relojes de lujo en línea. El mercado sigue moderadamente consolidado, con actores clave que se centran en la innovación y en ampliar su alcance para satisfacer las necesidades cambiantes de los consumidores.

Conclusiones Clave del Informe

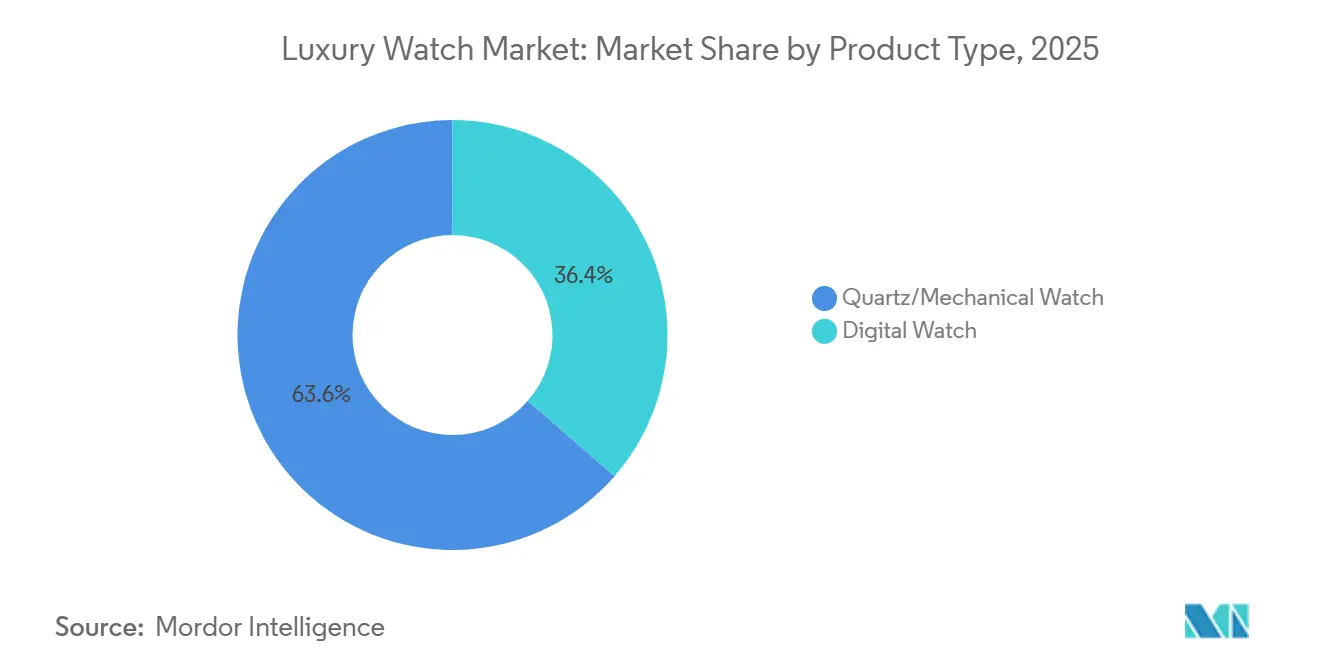

- Por tipo de producto, los relojes de cuarzo/mecánicos representaron el 63,58% de la participación del mercado de relojes de lujo en 2025, mientras que se prevé que los modelos digitales registren una CAGR del 6,45% hasta 2031.

- Por usuario final, los hombres generaron el 51,67% de los ingresos de 2025; se proyecta que las líneas femeninas se expandan a una CAGR del 6,72% hasta 2031.

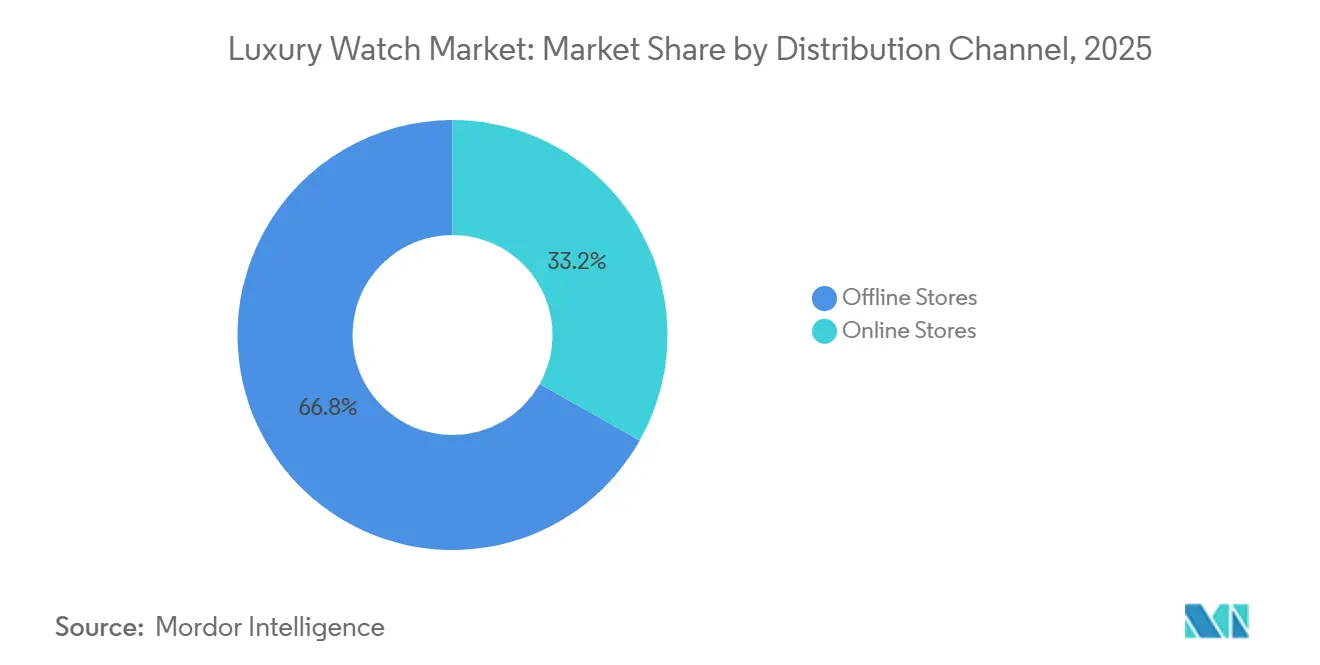

- Por canal de distribución, las tiendas físicas contribuyeron con el 66,84% de las ventas de 2025, aunque se espera que los canales en línea registren una CAGR del 7,34% entre 2026 y 2031.

- Por geografía, Asia-Pacífico representó el 41,58% de la participación del mercado de relojes de lujo en 2025, mientras que se proyecta que América del Sur registre una CAGR del 7,85% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Relojes de Lujo*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Fuerte demanda de accesorios de lujo por parte de consumidores millennials | +1.2% | Global, con concentración en centros urbanos de América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Influencia de las redes sociales y el respaldo de celebridades | +0.9% | Global, particularmente América del Norte y Asia-Pacífico donde la participación digital es mayor | Corto plazo (≤ 2 años) |

| Creciente demanda de piezas coleccionables y de grado de inversión | +1.5% | Global, con ganancias tempranas en América del Norte, Europa y mercados selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Innovación de productos en términos de materia prima y diseño | +0.8% | Global, liderado por Suiza, con adopción en Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente conciencia del consumidor sobre la artesanía y el patrimonio relojero | +0.7% | Global, con mayor resonancia en Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente interés en relojes de lujo vintage y de segunda mano | +1.3% | Global, con América del Norte y Europa a la cabeza, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de piezas coleccionables y de grado de inversión

La demanda de relojes de lujo como Rolex, Patek Philippe y Audemars Piguet como coleccionables de alto valor y activos de inversión alternativos está fuertemente impulsada por la concentración de individuos de alto patrimonio neto (HNWI) y la riqueza en mercados globales clave, particularmente en Estados Unidos. El país lidera a nivel mundial con 22,7 millones de individuos con un patrimonio neto superior a 1 millón de USD, superando con creces a cualquier otra nación, según lo informado por World Population Review en 2025[1]Fuente: World Population Review, "Individuos de Alto Patrimonio Neto por País 2025", worldpopulationreview.com. Tanto las marcas como el mercado secundario están formalizando el comercio de relojes vintage y los programas de artículos usados certificados, ofreciendo beneficios como garantías de dos años que brindan confianza a los compradores y ayudan a mantener valoraciones más altas. Las ventas en subasta que baten récords, como el Patek Philippe Grandmaster Chime por CHF 31 millones, establecen referencias de precios para relojes raros y complejos, consolidándolos como activos de inversión alternativos. Las inversiones de fondos especializados y family offices en colecciones de relojes raros, junto con los avances en tecnología de autenticación que reducen la desinformación, están haciendo que los relojes de lujo resulten cada vez más atractivos.

Influencia de las redes sociales y el respaldo de celebridades

El impacto de las redes sociales y los respaldos de celebridades es un factor clave que impulsa el crecimiento del mercado global de relojes de lujo. Según el Banco Mundial, el 71% de la población mundial utilizaba internet en 2024, lo que hace que plataformas como Instagram, TikTok y YouTube sean muy influyentes[2]Fuente: Banco Mundial, "Personas que usan Internet (% de la población)", data.worldbank.org. Estas plataformas transforman las apariciones de celebridades y las publicaciones de influencers en señales de demanda inmediata, influyendo en las preferencias de los consumidores e impulsando la actividad de reventa. Por ejemplo, cuando Rafael Nadal lució el Richard Mille RM 27-05, esto provocó un marcado aumento en las búsquedas en línea y las consultas en el mercado secundario en cuestión de horas. Esta tendencia ha llevado a las marcas de relojes de lujo a asociarse activamente con influencers para mejorar su presencia en el mercado. Están introduciendo relojes exclusivos de edición limitada y produciendo contenido digital atractivo para mostrar la intrincada artesanía y las avanzadas características técnicas de sus productos. Estos esfuerzos tienen como objetivo atraer a un público más amplio y fortalecer su imagen de marca en el competitivo mercado de relojes de lujo.

Innovación de productos en términos de materia prima y diseño

La innovación en materiales y diseño está desempeñando un papel significativo en la configuración del mercado de relojes de lujo. Las marcas utilizan cada vez más materiales avanzados y diseños distintivos para mejorar el rendimiento, la comodidad y la sostenibilidad de sus relojes, manteniendo al mismo tiempo los altos estándares de la artesanía de lujo. Por ejemplo, IWC ha desarrollado el Ceratanium, un material que combina las propiedades ligeras del titanio con la dureza de la cerámica. De manera similar, Audemars Piguet utiliza carbono forjado, que reduce el peso al tiempo que garantiza la durabilidad, y Hublot ha introducido el Magic Gold, un material conocido por su excepcional resistencia a los arañazos. Estos avances permiten a los fabricantes de relojes de lujo satisfacer las demandas de los consumidores de productos duraderos, cómodos de usar y ambientalmente responsables. Las marcas se centran en diseños innovadores para atraer nuevos clientes. Por ejemplo, Timex lanzó sus relojes Aston Martin en septiembre de 2024, combinando el estilo inspirado en la automoción con la relojería de alta calidad.

Creciente interés en relojes de lujo vintage y de segunda mano

La demanda de relojes de lujo vintage y de segunda mano está creciendo rápidamente a medida que más coleccionistas y entusiastas buscan piezas raras, descontinuadas o de edición limitada. Estos relojes son muy buscados por su singularidad y su capacidad de mantener el valor a lo largo del tiempo. Las personas de alto patrimonio neto y los compradores más jóvenes están recurriendo a los mercados secundarios para adquirir estos modelos de patrimonio, que ya no están disponibles a través de los canales minoristas tradicionales. Los programas de relojes certificados de segunda mano, respaldados por marcas de lujo, junto con los avances en tecnología de autenticación y el auge de las plataformas de reventa digital, están haciendo que el proceso de compra de relojes de segunda mano sea más confiable y transparente. Por ejemplo, en julio de 2025, Helios Luxe presentó la marca suiza de relojes de patrimonio Auguste Reymond a los consumidores indios. Este movimiento amplió el acceso a piezas clásicas y puso de relieve la creciente demanda de relojería tradicional en mercados de lujo emergentes, como India.

Análisis del Impacto de las Restricciones del Mercado de Relojes de Lujo*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Proliferación de productos falsificados | -0.9% | Global, con mayor incidencia en Asia-Pacífico y mercados en línea | Corto plazo (≤ 2 años) |

| Menor demanda de consumidores sensibles al precio | -0.6% | Global, particularmente en mercados emergentes y segmentos de ingresos medios | Mediano plazo (2-4 años) |

| Los elevados aranceles de importación aumentan los precios minoristas a nivel mundial | -1.1% | América del Norte y Europa, con expansión hacia Asia-Pacífico y América del Sur | Corto plazo (≤ 2 años) |

| La creciente adopción de relojes inteligentes desafía las ventas de relojes tradicionales | -0.4% | Global, con concentración en los mercados tecnológicamente avanzados de América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de productos falsificados

La proliferación de productos falsificados es una restricción importante en el mercado de relojes de lujo, ya que las réplicas de alta calidad producidas mediante mecanizado por Control Numérico por Computadora (CNC) e impresión 3D difuminan cada vez más la línea entre las piezas genuinas y las falsas, especialmente en los canales de reventa en línea y entre particulares donde la verificación es más débil, lo que obliga a las marcas a invertir más en certificados digitales, micrograbado y rehauts holográficos para proteger la autenticidad. La magnitud de este desafío se refleja en las recientes acciones de aplicación de la ley: la Aduana de Estados Unidos confiscó más de USD 186 millones en joyas y relojes de lujo falsificados en Louisville en julio de 2025, seguida de otra confiscación en 2025 de más de 50 relojes de lujo falsos con un valor real superior a USD 6 millones en el Aeropuerto de Cincinnati/Norte de Kentucky, lo que subraya cómo el comercio ilícito generalizado continúa socavando la confianza de los consumidores y las ventas legítimas de relojes de lujo.

La creciente adopción de relojes inteligentes desafía las ventas de relojes tradicionales

La creciente popularidad de los relojes inteligentes está planteando un desafío significativo para las ventas de relojes de pulsera tradicionales. Los relojes inteligentes se están convirtiendo en la opción preferida de muchos consumidores, especialmente los más jóvenes y los aficionados a la tecnología. Estos dispositivos han experimentado una rápida adopción, con el 85% de los estadounidenses poseyendo teléfonos inteligentes y el 31% poseyendo relojes inteligentes a partir de 2024, según PubMed Central[3]Fuente: PubMed Central, "Evaluación de la Propiedad de Dispositivos Inteligentes y la Aceptabilidad del Intercambio de Datos de Salud Digital", pmc.ncbi.nlm.nih.gov . Esta tendencia subraya la profunda integración de la tecnología ponible en la vida cotidiana. Los relojes inteligentes ofrecen una amplia gama de funciones que van más allá de simplemente indicar la hora. Incluyen seguimiento de salud, monitoreo de actividad física, opciones de pago móvil, notificaciones y conectividad de aplicaciones, lo que los hace muy prácticos para el uso diario. Estas funcionalidades atraen a los consumidores modernos que priorizan la comodidad y la versatilidad. Como resultado, muchos compradores potenciales que anteriormente habrían considerado adquirir un reloj mecánico de gama de entrada o un reloj de moda ahora optan por relojes inteligentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Relojes de Lujo

Por Tipo de Producto:

Los Relojes Digitales Ganan Terreno en Medio de la Fortaleza MecánicaLos relojes de cuarzo y mecánicos siguen siendo los segmentos dominantes en el mercado de relojes de lujo a partir de 2025, con el 63,58% de la cuota total del mercado. Estos relojes son muy valorados por su artesanía tradicional, sus diseños atemporales y la conexión emocional que crean con los compradores. Muchos consumidores, especialmente los coleccionistas y las personas de alto patrimonio neto, ven estos relojes como símbolos de estatus y sofisticación. Su capacidad para mantener o incluso aumentar su valor a lo largo del tiempo los convierte en la opción preferida para quienes buscan tanto lujo como potencial de inversión. Este atractivo perdurable garantiza que los relojes tradicionales sigan siendo la piedra angular del mercado de relojes de lujo.

Mientras tanto, los relojes de lujo digitales e híbridos están ganando popularidad de manera constante, impulsados por la creciente demanda de funciones inteligentes combinadas con diseños elegantes. Se proyecta que este segmento crezca a una CAGR del 6,45% hasta 2031, a medida que más consumidores buscan relojes que ofrezcan funcionalidades como seguimiento de actividad física, conectividad y comodidad para el uso diario. Los modelos híbridos, que combinan la estética clásica con la tecnología moderna, son particularmente atractivos para los compradores más jóvenes que valoran tanto la tradición como la innovación. Estos relojes satisfacen una amplia gama de necesidades, desde el estilo de vida hasta el bienestar, lo que los convierte en una opción versátil. Esta tendencia pone de relieve cómo los avances tecnológicos están influyendo en el mercado de relojes de lujo al tiempo que complementan el encanto perdurable de la artesanía tradicional.

Por Usuario Final:

El Segmento Femenino Supera el Crecimiento del MasculinoEn 2025, los hombres siguieron siendo los principales consumidores en el mercado global de relojes de lujo, contribuyendo con el 51,67% de los ingresos totales. Esta dominancia se debe en gran medida a la popularidad de los modelos deportivos y de alta complicación, como el Rolex Submariner y el Patek Philippe Aquanaut. Estos relojes son apreciados por sus características avanzadas, su durabilidad y el prestigio que aportan a sus propietarios. Los modelos deportivos y profesionales mantienen un sólido valor de reventa, lo que los convierte en la opción preferida entre los compradores masculinos. Como resultado, las colecciones masculinas continúan siendo el segmento más significativo y rentable en la industria de relojes de lujo.

Mientras tanto, el segmento de relojes de lujo femeninos está creciendo rápidamente y se espera que alcance una tasa de crecimiento anual compuesta (CAGR) del 6,72% hasta 2031. Las marcas están desplazando su enfoque desde los diseños tradicionales de estilo joyería hacia la creación de relojes con cajas de mayor tamaño, aspectos más deportivos y movimientos mecánicos avanzados, que anteriormente eran exclusivos de las colecciones masculinas. Este cambio refleja un creciente interés entre las mujeres tanto en el rendimiento técnico como en el atractivo estético de los relojes de lujo. A medida que más consumidoras buscan relojes que combinen funcionalidad con estilo, el segmento femenino se está convirtiendo en un impulsor crucial del crecimiento en el mercado global de relojes de lujo.

Por Canal de Distribución:

Las Plataformas en Línea Erosionan la Dominancia de las Tiendas FísicasEn 2025, los puntos de venta minoristas físicos siguieron siendo el canal de ventas líder en el mercado global de relojes de lujo, contribuyendo con el 66,84% de las ventas totales. Las compras de alto valor, como los relojes de lujo, a menudo requieren una experiencia de compra física. Los clientes prefieren visitar las tiendas para probarse los relojes, asegurarse de que se ajusten correctamente a la muñeca e interactuar directamente con asesores de ventas especializados. Las boutiques y los distribuidores autorizados también ofrecen beneficios adicionales, incluidas garantías de autenticidad, servicios posventa y relaciones personalizadas con los clientes. Estos factores hacen que las tiendas físicas sean la opción preferida para los compradores de relojes de alta gama.

Mientras tanto, los canales de ventas en línea están creciendo de manera constante y se proyecta que se expandan a una CAGR del 7,34% entre 2026 y 2031. Las plataformas digitales se están volviendo cada vez más confiables a medida que marcas como Rolex mejoran sus programas de Relojes Certificados de Segunda Mano y empresas como Richemont integran plataformas como Watchfinder en sus operaciones. Estos avances facilitan y hacen más seguro que los clientes compren y vendan relojes de lujo en línea. A medida que aumenta la confianza en las transacciones en línea, el comercio electrónico está captando gradualmente una mayor participación del mercado de relojes de lujo, ofreciendo comodidad y accesibilidad a un público más amplio.

Análisis Geográfico

Mercado de Relojes de Lujo en APAC

La región de Asia Pacífico sigue siendo el mercado más grande de relojes de lujo en 2025, representando el 41,58% de los ingresos globales. Este dominio está impulsado por el aumento de la riqueza, una creciente comunidad de coleccionistas y una intensa actividad de compras transfronterizas. Los principales mercados, incluidos China, Japón, Singapur, Hong Kong e India, son contribuyentes clave a este crecimiento. Factores como el aumento del turismo, las fluctuaciones cambiarias y la evolución de las preferencias de los consumidores impulsan aún más la demanda de relojes de lujo. La región sigue siendo el principal motor de crecimiento de la industria mundial de relojes de lujo, impulsada por su sólida dinámica económica y de consumo.

Mercado de Relojes de Lujo en América del Sur

América del Sur se está convirtiendo rápidamente en el mercado de más rápido crecimiento para los relojes de lujo, con ventas proyectadas para crecer a una CAGR del 7,85% durante el período de pronóstico. Una población adinerada en expansión, un mejor acceso al crédito y la creciente presencia de marcas de lujo en los centros urbanos impulsan el crecimiento de la región. Países como Brasil, Chile y Colombia están experimentando un aumento en el interés por los relojes de alta gama. La expansión de las boutiques de lujo y una creciente apreciación por los bienes premium impulsan aún más esta tendencia. América del Sur presenta oportunidades significativas para que las marcas de relojes globales aprovechen la demanda insatisfecha y amplíen su presencia en el mercado.

Mercado de Relojes de Lujo en EMEA y América del Norte

Europa, América del Norte, y Oriente Medio y África siguen siendo regiones críticas para las ventas de relojes de lujo, incluso cuando el crecimiento se desacelera en estos mercados maduros. Estas áreas se benefician del fuerte turismo, las redes minoristas establecidas y una alta concentración de consumidores adinerados. Ciudades como Ginebra, París, Milán, Londres, Dubái y Riad sirven como principales centros para las transacciones de relojes de lujo. Si bien estas regiones proporcionan estabilidad y ventas de alto valor consistentes, complementan el crecimiento más rápido observado en mercados emergentes como Asia Pacífico y América del Sur, garantizando un desempeño equilibrado del mercado global.

Panorama Competitivo

El mercado de relojes de lujo está moderadamente consolidado, dominado principalmente por unas pocas empresas importantes, entre ellas LVMH Moët Hennessy Louis Vuitton SE, Compagnie Financière Richemont S.A., The Swatch Group Ltd. y Audemars Piguet Holding SA. Estas empresas dominan la industria debido a sus extensas operaciones en fabricación, marca y venta minorista. Su amplia gama de productos, que abarca desde relojes de lujo de gama de entrada hasta relojes ultra premium, les permite atender a un amplio espectro de clientes. Esta dominancia les otorga un control significativo sobre los precios y la distribución, convirtiéndolos en actores influyentes en el mercado. Su fuerte presencia es particularmente notable en los principales mercados de lujo de todo el mundo, donde la demanda sigue siendo alta.

La competencia en el mercado de relojes de lujo está determinada por cómo estas empresas líderes gestionan sus marcas y responden a los cambios en las preferencias de los consumidores en las distintas regiones. Actualizan con frecuencia sus líneas de productos, estrategias de marketing y redes minoristas para mantenerse alineadas con las tendencias del mercado. Algunas marcas se centran en crear relojes de alta complicación y deportivos, mientras que otras enfatizan diseños inspirados en la moda o el patrimonio. Estas empresas están optimizando sus operaciones al descontinuar marcas de bajo rendimiento e invertir más en las de mejor desempeño. Este enfoque les ayuda a mantener su ventaja competitiva y a liderar el mercado en innovación y establecimiento de tendencias.

Los fabricantes de relojes independientes y de nicho más pequeños también desempeñan un papel significativo al atender necesidades específicas de los clientes y centrarse en segmentos de alto margen. Estas marcas a menudo producen relojes de edición limitada, venden directamente a los consumidores y construyen sólidas comunidades en línea para fomentar la exclusividad. Programas como las plataformas de relojes certificados de segunda mano y la autenticación basada en cadena de bloques están ayudando tanto a las grandes como a las pequeñas marcas a recuperar el control sobre los mercados de reventa y reducir la falsificación. Además, áreas emergentes como los relojes mecánicos femeninos, los materiales sostenibles y los diseños analógico-digitales híbridos brindan oportunidades para que los actores más pequeños compitan eficazmente contra las empresas más grandes y se labren su propio espacio en el mercado.

Líderes de la Industria de Relojes de Lujo

Rolex SA

Compagnie Financière Richemont S.A.

The Swatch Group Ltd

LVMH Moët Hennessy Louis Vuitton SE

Audemars Piguet Holding SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Relojes de Lujo Cubiertas en este Informe

- Rolex SA

- Compagnie Financière Richemont S.A.

- The Swatch Group Ltd

- LVMH Moët Hennessy Louis Vuitton SE

- Patek Philippe SA

- Audemars Piguet Holding SA

- Kering S.A

- Seiko Group Corporation

- Breitling SA

- Richard Mille SA

- Chopard Group

- H. Moser & Cie

- F. P. Journe Invenit et Fecit

- Ming Watch

- De Bethune SA

- Armin Strom AG

- Laurent Ferrier SA

- Ressence NV

- Czapek & Cie SA

- Greubel Forsey SA

Desarrollo Reciente de la Industria en el Mercado de Relojes de Lujo

- Agosto de 2025: OPUL entró en el mercado de relojes de lujo introduciendo un reloj de edición limitada en asociación con el artista musical Yo Yo Honey Singh. Esta colaboración combinó el atractivo del estilo de vida con la exclusividad coleccionable. El lanzamiento incluyó un reloj de estilo coleccionista acompañado de artículos de marca, mostrando un diseño audaz y una narrativa convincente.

- Marzo de 2025: Citizen introdujo una nueva categoría de producto, Citizen Premiere, para sus relojes de lujo. La colección combina elementos de diseño y tecnología para establecer una posición en el segmento moderno de relojes de lujo.

- Agosto de 2024: Ethos abrió una nueva tienda, Ethos Summit, en Phoenix Mall of Asia en Bengaluru. La boutique ofrece una selección de relojes de lujo a los clientes.

- Abril de 2024: Chopard lanzó nuevos relojes para hombres y mujeres, con los modelos L.U.C XPS Forest Green y Alpine Eagle XL Chrono. La empresa incorporó su aleación patentada, que contiene al menos un 80% de materiales reciclados y ofrece propiedades técnicas mejoradas. Estos relojes utilizan el movimiento interno L.U.C Calibre 96.12-L.

Mercado de Relojes de Lujo Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de relojes de lujo como relojes de pulsera nuevos, fabricados en fábrica, con precios y posicionamiento orientados al consumo ostentoso, elaborados con materiales premium como metales preciosos o acero de alta calidad, y propulsados por movimientos mecánicos o de cuarzo diseñados para una precisión a largo plazo. Se incluyen los relojes inteligentes de lujo que se venden al público por encima de las bandas de precios típicas del mercado masivo.

Los wearables y relojes de moda con precios inferiores a USD 1,000 quedan fuera del alcance del estudio.

Descripción general de la segmentación

- Por Tipo de Producto

- Reloj de Cuarzo/Mecánico

- Reloj Digital

- Por Usuario Final

- Hombres

- Mujeres

- Unisex

- Por Canal de Distribución

- Tiendas Físicas

- Tiendas en Línea

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- América del Sur

- Brasil

- Colombia

- Chile

- Perú

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a altos ejecutivos de distribuidores autorizados, relojeros y plataformas de posventa en Asia, Europa y América del Norte. Posteriormente, encuestaron a consumidores adinerados y expertos independientes en relojería. Estas conversaciones aclararon los flujos del mercado gris, los cambios en la combinación de precios y la penetración en línea, lo que nos permitió alinear los hallazgos de gabinete con las realidades sobre el terreno.

Investigación de gabinete

Comenzamos con estadísticas de exportación a nivel de línea arancelaria de la Federación de la Industria Relojera Suiza, la Aduana Suiza, UN Comtrade y Eurostat, que revelan volúmenes de envío, valores unitarios promedio y combinaciones de destino. Los indicadores macroeconómicos del FMI, la OCDE y el Banco Mundial, junto con los datos de riqueza de los hogares, proporcionaron contexto de poder adquisitivo por región. Los archivos corporativos obtenidos a través de D&B Hoovers y los flujos de noticias analizados mediante Dow Jones Factiva nos ayudaron a capturar las tendencias de ingresos de las marcas y los cambios en los canales de distribución. Los conocimientos complementarios provinieron de asociaciones comerciales como el Comité Colbert y Jewelers of America. Las fuentes aquí enumeradas ilustran la amplitud de lo consultado; numerosos conjuntos de datos públicos y de suscripción adicionales fundamentaron el análisis.

Dimensionamiento del mercado y pronóstico

Un modelo descendente convierte los valores de exportación de productores y envíos domésticos en ventas minoristas regionales tras los ajustes de margen, que luego se verifican mediante comprobaciones ascendentes selectivas, como la consolidación de distribuidores y estimaciones de precio de venta promedio muestreado multiplicado por volumen. Las variables clave incluyen el crecimiento de las exportaciones suizas, el número de individuos de alto patrimonio neto, los precios promedio de transacción, la participación de productos de segunda mano, los índices de gasto discrecional y la penetración del lujo en línea. Las relaciones históricas se probaron con regresión multivariante; los factores resultantes alimentan un pronóstico ARIMA que proyecta la demanda hasta 2030. Las brechas en las estimaciones ascendentes se reconcilian con el total de control descendente para mantener la coherencia interna de los desgloces por segmento.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión analítica de dos capas, pruebas de varianza frente a resultados públicos y señales de anomalías por variaciones cambiarias. Los informes se actualizan anualmente, mientras que eventos relevantes como cambios fiscales o perturbaciones en el suministro desencadenan revisiones intermedias. Una revisión final previa a la publicación garantiza que los clientes reciban los últimos datos verificados.

Por qué la línea de base de relojes de lujo de Mordor es confiable

Comparación de referencia

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Factor principal de la brecha |

|---|---|---|

| USD 79.87 B (2025) | Mordor Intelligence | - |

| USD 59.97 B (2025) | Regional Consultancy A | Omite las ventas del mercado gris y utiliza supuestos agresivos de margen en línea |

| USD 29.10 B (2024) | Trade Journal B | La definición restrictiva de lujo excluye relojes por debajo de USD 5,000 e ignora los márgenes de las boutiques |

Las cifras publicadas suelen divergir porque las empresas aplican diferentes umbrales de precio para el lujo, márgenes de canal y cadencias de actualización. Al calibrar los datos de exportación con multiplicadores minoristas verificados y validar los supuestos mediante un compromiso primario continuo, proporcionamos una línea de base equilibrada y transparente que los tomadores de decisiones pueden seguir con confianza a lo largo del tiempo.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de relojes de lujo?

El tamaño del mercado de relojes de lujo es de USD 84,77 mil millones en 2026.

¿A qué velocidad se espera que crezca el sector?

Se proyecta que los ingresos alcancen USD 114,19 mil millones para 2031, lo que implica una CAGR del 6,14%.

¿Qué segmento de producto se está expandiendo más rápidamente?

Se prevé que los relojes digitales e híbridos registren una CAGR del 6,45% hasta 2031.

¿Qué región se proyecta que crezca más rápido?

América del Sur, encabezada por Brasil y Colombia, se espera que avance a una CAGR del 7,85% hasta 2031.

Última actualización de la página el: