Tamaño y Participación del Mercado de Relojes

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

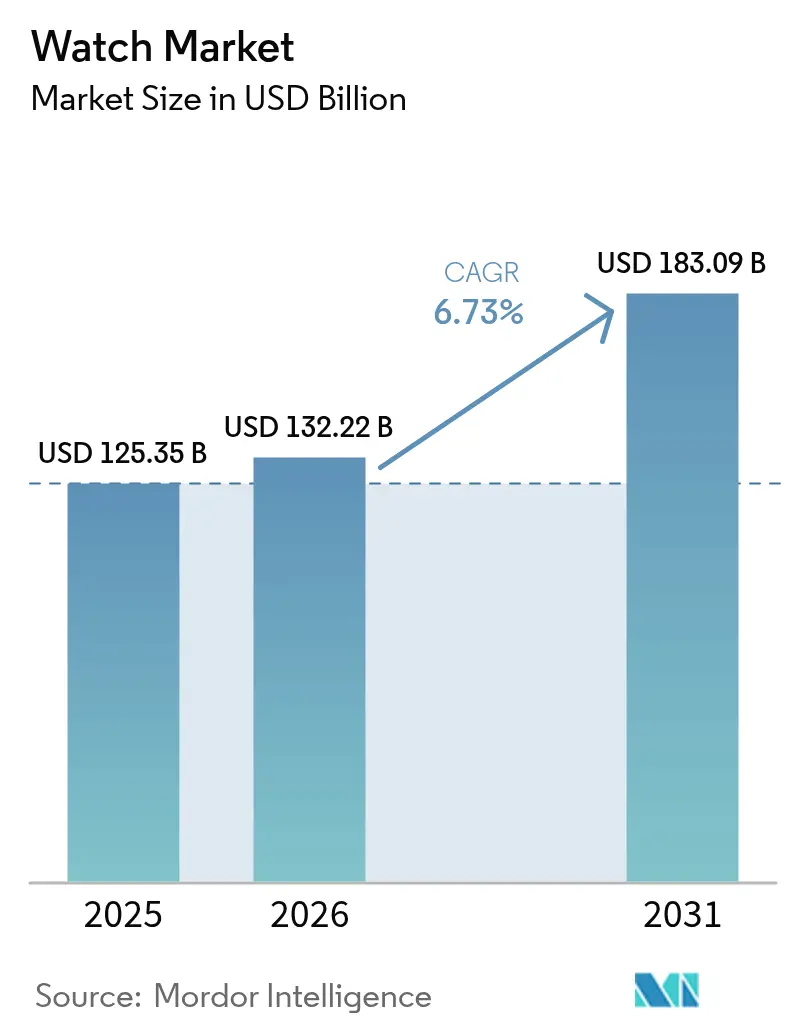

| Tamaño del Mercado (2026) | 132.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 183.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.73% CAGR |

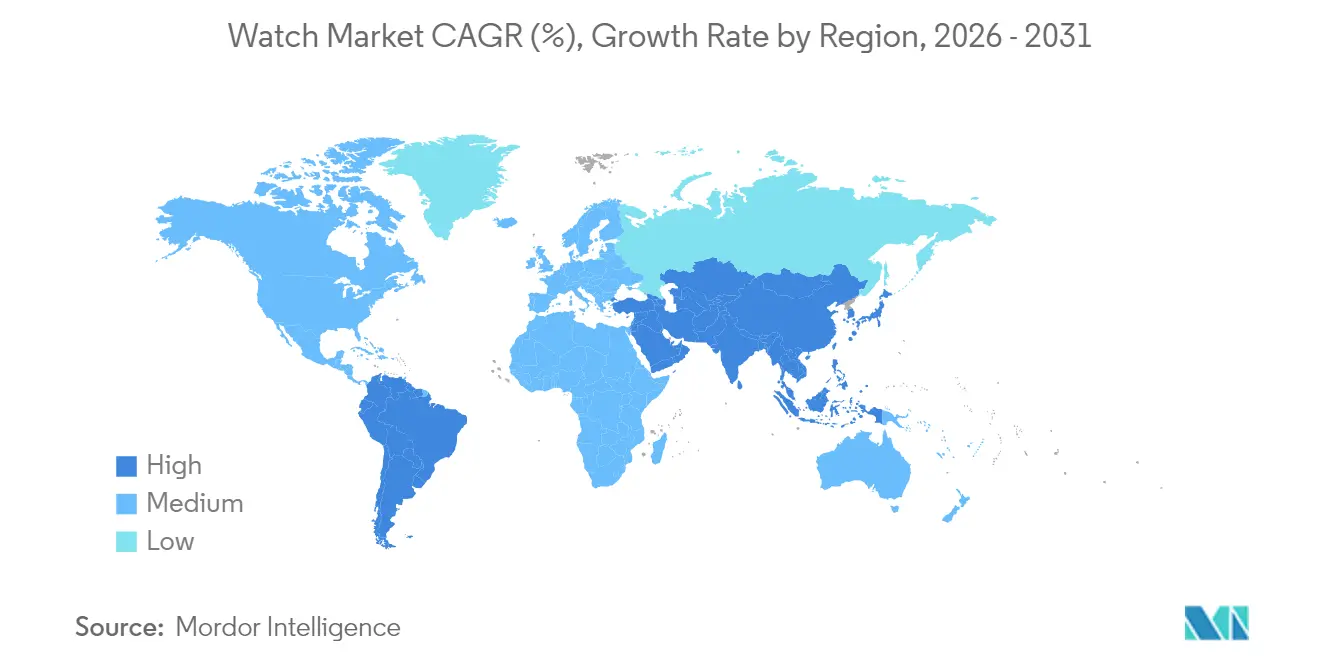

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

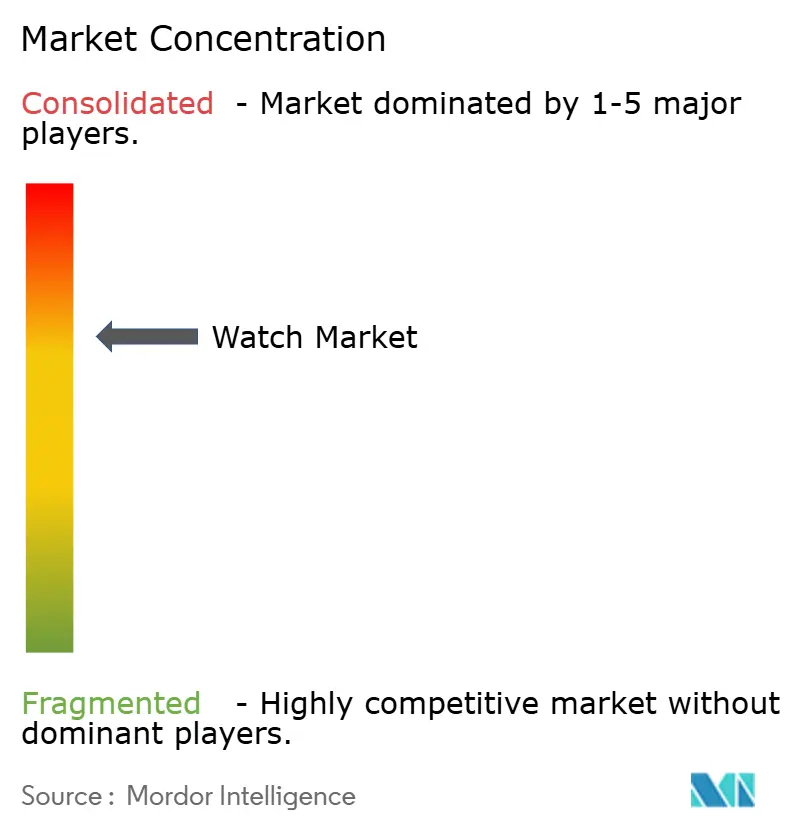

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Relojes por Mordor Intelligence

Se espera que el tamaño del mercado global de relojes crezca de USD 125,35 mil millones en 2025 a USD 132,22 mil millones en 2026 y se prevé que alcance USD 183,09 mil millones en 2031 a una CAGR del 6,73% durante 2026-2031. Varios factores, incluida la demanda continua de artesanía tradicional, la creciente popularidad de las funciones inteligentes en los relojes y una preferencia creciente por diseños de género neutro, impulsan este crecimiento. Las marcas de lujo están combinando su experiencia en relojería tradicional con tecnología digital discreta para mantener su imagen de marca mientras satisfacen las necesidades de los consumidores expertos en tecnología. La región de Asia-Pacífico lidera el crecimiento debido al aumento de los ingresos disponibles de la clase media, mientras que América del Sur, aunque partiendo de una base más pequeña, muestra señales de un desarrollo más rápido. Las tiendas especializadas continúan atrayendo clientes al ofrecer servicios personalizados, mientras que las plataformas de comercio electrónico están ganando popularidad gracias a mejores procesos de autenticación y un mejor soporte posventa. El mercado global de relojes tiene una consolidación moderada, lo que deja espacio para que las marcas emergentes compitan. Los principales actores como Swatch Group, Richemont y LVMH dominan el mercado con sus diversos portafolios de productos, que van desde relojes de moda asequibles hasta piezas de lujo de alta gama.

Conclusiones Clave del Informe

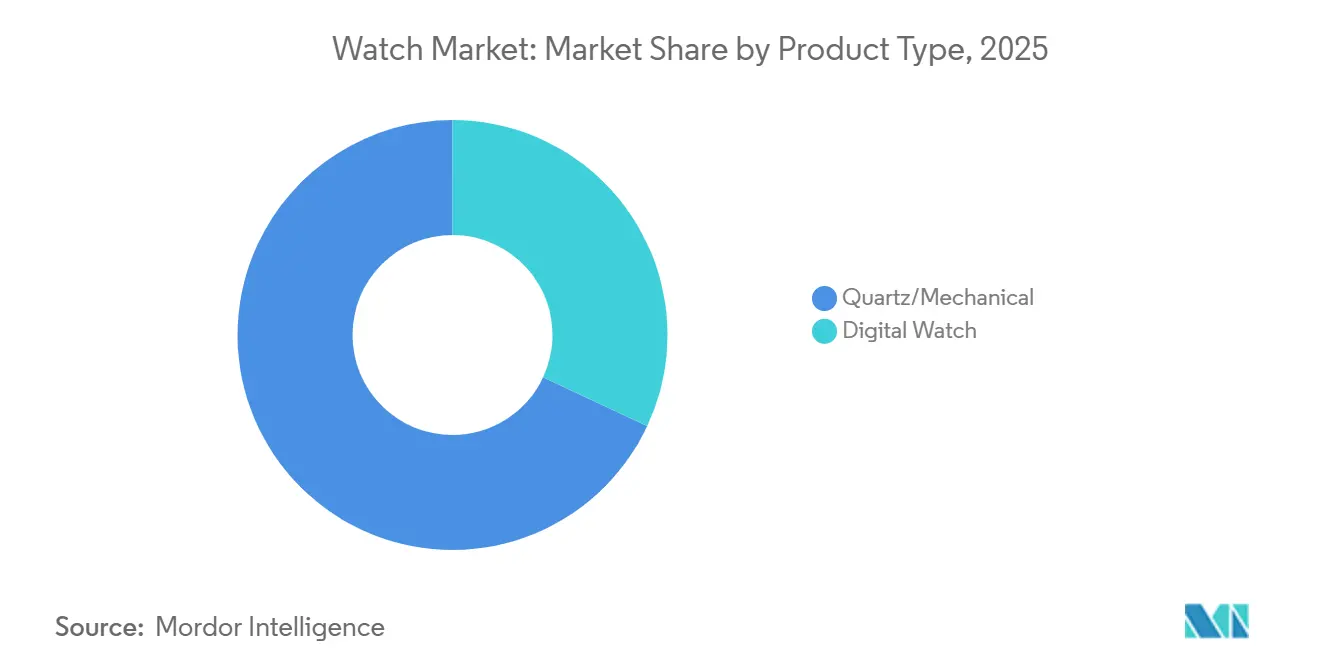

- Por tipo de producto, las líneas de cuarzo y mecánicas representaron el 67,89% de la participación del mercado de relojes en 2025; los relojes digitales están en camino de registrar la CAGR más rápida del período 2026-2031 con un 7,15%.

- Por categoría, el segmento masivo representó el 69,91% de las ventas de 2025, y se proyecta que el segmento premium se expanda a una CAGR del 6,73% hasta 2031.

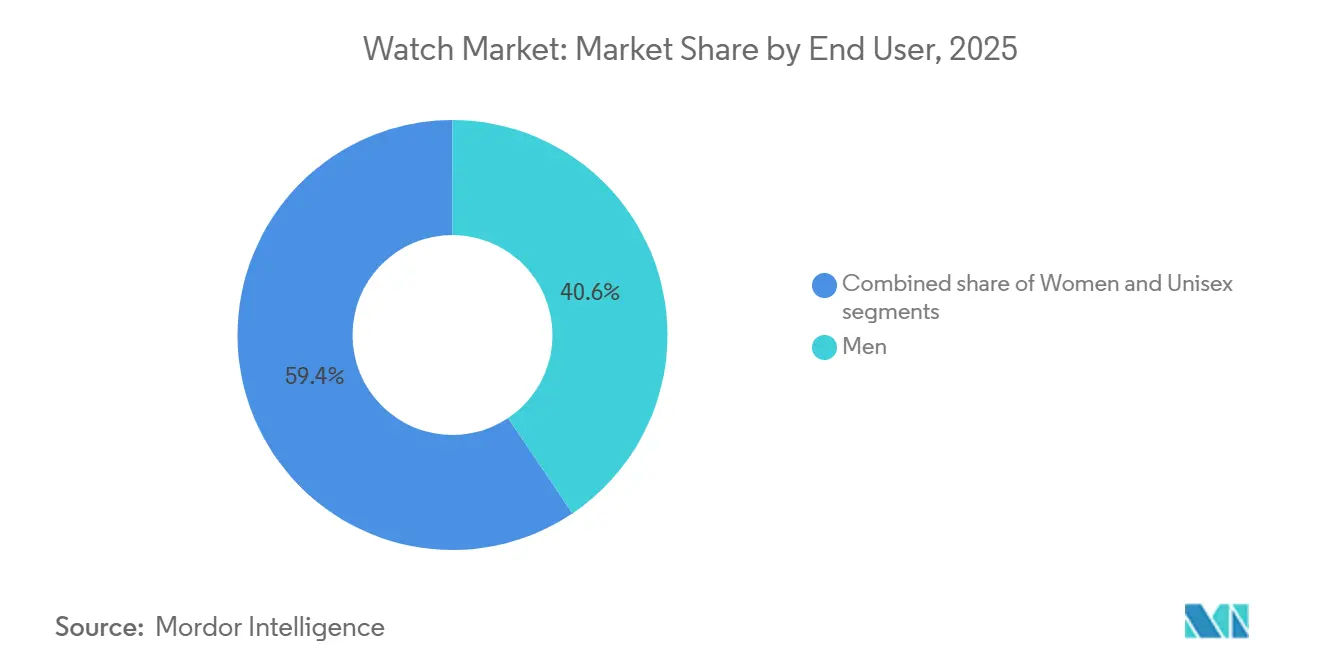

- Por usuario final, los modelos masculinos siguieron siendo la mayor porción con un 40,58% en 2025, mientras que se proyecta que las piezas unisex crezcan a una CAGR del 7,38% hasta 2031.

- Por canal de distribución, las tiendas especializadas retuvieron el 55,64% de los ingresos de 2025, aunque se prevé que el comercio minorista en línea aumente a una CAGR del 8,66% durante el período de perspectiva.

- Por geografía, Asia-Pacífico lideró con el 39,20% de las ventas en 2025, mientras que se espera que América del Sur registre la CAGR regional más rápida del 7,45% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Relojes

Tabla de Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Demanda creciente de relojes inteligentes con funciones de salud | +1.2% | Global, con Asia-Pacífico y América del Norte liderando la adopción | Mediano plazo (2-4 años) |

| Avances tecnológicos e innovación | +0.9% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Demanda creciente de relojes de lujo | +0.8% | América del Norte, Europa, segmentos de altos ingresos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Patrimonio de marca y artesanía | +0.7% | Europa, América del Norte, mercados selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Demanda creciente de relojes deportivos por parte de consumidores conscientes del estado físico | +0.6% | Global, con mayor penetración en mercados desarrollados | Corto plazo (≤ 2 años) |

| Creciente influencia de las redes sociales y endorsements de celebridades | +0.4% | Global, particularmente fuerte en mercados emergentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente de relojes inteligentes con funciones de salud

El interés en la salud preventiva ha crecido significativamente, lo que ha llevado a un aumento en la demanda de relojes inteligentes. Según la Organización Mundial de la Salud, las enfermedades cardiovasculares son la principal causa de muerte en todo el mundo, responsables de aproximadamente 17,9 millones de muertes anuales [1]Fuente: Organización Mundial de la Salud, "Enfermedades cardiovasculares,"who.int. Los relojes inteligentes como el Apple Watch Series 9 y el Samsung Galaxy Watch 6 ahora vienen con funciones de salud avanzadas, que incluyen monitoreo de ECG, alertas de latidos cardíacos irregulares y seguimiento continuo de la frecuencia cardíaca, los patrones de sueño y los niveles de oxígeno en sangre. Estas funciones ayudan a los usuarios a vigilar más de cerca su salud e identificar problemas potenciales, como la fibrilación auricular, de forma temprana. A medida que la tecnología mejora, con sensores más pequeños y baterías de mayor duración, las marcas de relojes inteligentes están lanzando actualizaciones periódicas centradas en la salud, alentando a los usuarios a actualizar sus dispositivos con mayor frecuencia. Los fabricantes de relojes tradicionales también se están adaptando mediante la introducción de modelos híbridos que combinan diseños de relojes clásicos con tecnología moderna de seguimiento de salud, ofreciendo una combinación de estilo y funcionalidad.

Demanda creciente de relojes de lujo

La percepción de los relojes de lujo como activos de inversión se ha vuelto cada vez más popular, particularmente entre compradores jóvenes y financieramente conscientes. Marcas como Rolex y Patek Philippe han amplificado esta tendencia al limitar la producción y descontinuar modelos icónicos como el Nautilus 5711, creando exclusividad y elevando los valores de reventa. Esta creciente demanda también está respaldada por el aumento de los ingresos disponibles, especialmente en regiones con economías de rápido crecimiento. Según el Fondo Monetario Internacional, a partir de abril de 2025, el PIB per cápita global en términos de paridad de poder adquisitivo es de USD 206,88 mil por persona [2]Fuente: Fondo Monetario Internacional, "PIB, precios actuales, Paridad de poder adquisitivo; miles de millones de dólares internacionales,"imf.org. Además, los tres principales países con el mayor número de personas con un patrimonio neto de entre USD 1 millón y USD 5 millones son Estados Unidos, China y Francia [3]Fuente: World Population Review, "Personas de Alto Patrimonio Neto por País 2025," worldpopulationreview.com. Los fabricantes de relojes de lujo están respondiendo a esta tendencia centrándose en la producción limitada y mostrando la artesanía artesanal. Por ejemplo, el RM 65-01 "King James" de Richard Mille, presentado en junio de 2025 en colaboración con LeBron James, se limitó a solo 150 piezas en todo el mundo.

Creciente influencia de las redes sociales y endorsements de celebridades

El auge de las redes sociales y la cultura de las celebridades ha influido profundamente en cómo los consumidores perciben los relojes, transformándolos en poderosos símbolos de estatus e identidad personal. Plataformas como Instagram, TikTok y YouTube han hecho que los relojes de lujo sean más visibles que nunca, con influencers y celebridades como Roger Federer (Rolex) y Timothée Chalamet (Cartier) impulsando la deseabilidad de las marcas, particularmente entre el público más joven. Estos endorsements de alto perfil generan aumentos inmediatos en la demanda, especialmente cuando están vinculados a lanzamientos de edición limitada. Por ejemplo, la presencia del futbolista Kylian Mbappé como embajador de Hublot en Watches and Wonders Ginebra 2024 generó un gran revuelo para la marca. El contenido generado por los usuarios, como videos de unboxing y reseñas personales, amplifica aún más el atractivo aspiracional de estos relojes. Las redes sociales también permiten a las marcas mostrar su patrimonio y artesanía a través de contenido detrás de escena, ofreciendo un vistazo al arte y la precisión detrás de sus creaciones.

Avances tecnológicos e innovación

Los avances innovadores están transformando tanto los segmentos de relojes de lujo como los de mercado masivo, mejorando el rendimiento, la durabilidad y la confianza del consumidor. En los relojes de lujo, marcas como Omega y Breguet están incorporando escapamentos a base de silicio, que reducen la fricción y resisten el magnetismo, lo que resulta en una mayor precisión e intervalos de servicio más prolongados. Esto permite a las marcas ofrecer garantías extendidas, tranquilizando a los clientes sobre la fiabilidad de sus relojes. El uso de materiales avanzados como aleaciones de alta entropía y compuestos de carbono está ganando terreno. Estos materiales crean cajas de reloj ligeras pero muy duraderas, atractivas para los consumidores que buscan relojes deportivos y de aventura robustos. Por ejemplo, el TAG Heuer Carrera Plasma Diamant d'Avant-Garde, lanzado en 2023, presenta diamantes cultivados en laboratorio y una caja de compuesto de carbono, combinando una estética de vanguardia con mayor durabilidad. En el ámbito digital, la tecnología blockchain está revolucionando la industria. Marcas como Breitling y Vacheron Constantin están introduciendo certificados digitales respaldados por blockchain, que verifican la autenticidad de los relojes y simplifican el proceso de reventa.

Análisis de Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Disponibilidad de productos falsificados | -0.8% | Global, con mayor impacto en mercados emergentes | Largo plazo (≥ 4 años) |

| Aumento en la demanda de variables inteligentes | -0.6% | Mercados desarrollados, particularmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Alto costo de producción asociado con los relojes de lujo | -0.5% | Global, concentrado en el segmento premium | Corto plazo (≤ 2 años) |

| Fluctuación de los precios de las materias primas | -0.4% | Global, afectando a todos los segmentos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad de productos falsificados

La disponibilidad de relojes falsificados continúa socavando la reputación de las marcas y erosionando la confianza del consumidor en la industria global de relojes. Según la Organización para la Cooperación y el Desarrollo Económicos, los relojes falsificados representaron el 23% del valor total de los bienes falsificados incautados a nivel mundial a partir de 2025 [4]Fuente: Organización para la Cooperación y el Desarrollo Económicos, "Mapeo del Comercio Global de Falsificaciones 2025," oecd.org. A pesar de los importantes esfuerzos de aplicación de la ley, como las incautaciones a gran escala por parte de las autoridades aduaneras en regiones como EE. UU., la UE y Asia, los vendedores de falsificaciones reaparecen rápidamente en los mercados digitales y las plataformas de redes sociales bajo nuevas identidades. Por ejemplo, en 2025, la Oficina de Aduanas y Protección Fronteriza de EE. UU. incautó más de dos docenas de relojes Rolex falsificados y gafas de sol de diseñador en Pittsburgh. Este problema es particularmente perjudicial para las marcas de lujo de nivel de entrada, donde los compradores primerizos pueden adquirir sin saberlo productos falsificados, lo que genera desconfianza y un posible desenganche a largo plazo con la marca. Para combatir este creciente problema, marcas líderes como Rolex y Audemars Piguet están adoptando medidas avanzadas de verificación digital. Estas incluyen el seguimiento de números de serie, códigos QR escaneables y certificados de autenticidad habilitados con NFC, que tienen como objetivo brindar a los consumidores mayor confianza en sus compras y proteger el valor de la marca.

Alto costo de producción asociado con los relojes de lujo

El aumento de los costos de materiales y mano de obra está creando desafíos significativos para la rentabilidad en la industria relojera de alta gama. El incremento en los precios de materiales esenciales como el oro, el platino y el acero de grado quirúrgico, impulsado por factores como la inestabilidad geopolítica, la inflación y la producción minera limitada, ha elevado sustancialmente los costos de producción. Los relojes de metales preciosos, que representan casi el 40% del valor de exportación de relojes suizos, son particularmente vulnerables a estas fluctuaciones de precios. Los grandes conglomerados como Richemont y LVMH pueden gestionar estas presiones de manera más efectiva a través de estrategias como la compra al por mayor y la cobertura de riesgos. Sin embargo, los fabricantes de relojes independientes más pequeños a menudo enfrentan decisiones difíciles, equilibrando la necesidad de mantener la calidad con la necesidad de proteger los márgenes de beneficio. La naturaleza artesanal de la relojería de lujo añade a la carga de costos, ya que la formación y retención de relojeros cualificados requiere una inversión significativa y salarios competitivos. Para abordar estos desafíos, algunas marcas se están centrando en mejorar la eficiencia operativa y explorar el uso de materiales alternativos o reciclados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Innovación Digital Acelera el Dominio Tradicional

Los relojes de cuarzo y mecánicos representaron el 67,89% de los ingresos en 2025, lo que demuestra el atractivo perdurable de la artesanía tradicional y la fiabilidad de estos relojes. Los consumidores continúan valorando la experiencia táctil y la durabilidad a largo plazo que ofrecen estos relojes, convirtiéndolos en un pilar del mercado de relojes. Este dominio proporciona una base estable para la industria, incluso a medida que emergen nuevas tecnologías. Mientras tanto, los modelos híbridos que combinan características clásicas como cristales de zafiro y agujas mecánicas con pantallas digitales sutiles están ganando terreno. Estos diseños demuestran que los elementos tradicionales y modernos pueden coexistir, atrayendo a una gama más amplia de consumidores sin disminuir el valor de ninguno de los segmentos.

Los relojes digitales, aunque actualmente tienen una participación menor del mercado, se proyecta que crezcan a una CAGR del 7,15% hasta 2031, impulsados por la creciente demanda de compradores expertos en tecnología y conscientes de la salud. Estos relojes han evolucionado más allá del simple cronometraje para ofrecer funciones avanzadas como seguimiento de actividad física, monitoreo de frecuencia cardíaca y opciones de pago sin contacto. Esta funcionalidad ampliada los ha hecho indispensables para muchos consumidores, particularmente aquellos enfocados en el bienestar y la comodidad. Las actualizaciones inalámbricas garantizan que estos dispositivos sigan siendo relevantes con el tiempo, mejorando su propuesta de valor. Los fabricantes de relojes tradicionales también se están adaptando colaborando con empresas de semiconductores para integrar componentes inteligentes fiables, lo que les permite capturar una parte de este segmento en crecimiento mientras mantienen su reputación de precisión y calidad.

Por Categoría: Resiliencia Premium frente al Volumen del Mercado Masivo

El segmento masivo representó el 69,91% en 2025, impulsado por su asequibilidad y las frecuentes actualizaciones para alinearse con las tendencias de moda. Sin embargo, el segmento premium está experimentando un crecimiento de ingresos más rápido, con una CAGR proyectada del 6,73%, y está contribuyendo significativamente al crecimiento general del valor del mercado de relojes durante el período de pronóstico. Los relojes premium justifican sus precios más altos a través de tiradas de producción limitadas, complicaciones únicas y el uso de materiales de alta calidad, que atraen a los consumidores que buscan exclusividad y artesanía.

El mercado está siendo testigo de una clara división en las preferencias de los consumidores, con compradores aspiracionales que o bien actualizan a relojes de alta gama y valor de inversión, o bien optan por relojes inteligentes asequibles y ricos en funciones. Para abordar esto, las marcas premium están mejorando las experiencias del cliente a través de plataformas en línea con servicio de conserjería, colecciones exclusivas de boutique y servicios posventa personalizados para fidelizar a los clientes. Por otro lado, las marcas de mercado masivo se están centrando en diseños rentables, colaboraciones con marcas de moda y lanzamientos estacionales frecuentes para mantener su atractivo. Esta dinámica de doble velocidad fomenta una intensa competencia e impulsa la innovación continua en el mercado de relojes.

Por Usuario Final: El Diseño de Género Neutro Gana Impulso

Los relojes masculinos representaron el 40,58% de los ingresos en 2025, impulsados por sus diseños clásicos, estética profesional y tamaños de caja tradicionales. Estos relojes a menudo presentan esquemas de colores sobrios y están diseñados para adaptarse a entornos formales y de negocios. Sin embargo, el segmento unisex está ganando un impulso significativo, con una tasa de crecimiento proyectada de CAGR del 7,38%, a medida que las preferencias sociales se desplazan hacia la inclusividad y la versatilidad. Los relojes con perfiles más delgados, correas intercambiables y diseños minimalistas están atrayendo a una audiencia más amplia, incluidos aquellos que valoran la funcionalidad y el estilo sin etiquetas específicas de género. Para satisfacer esta demanda, las marcas están lanzando cada vez más colecciones con diseños neutros y evitando estrategias de marketing con distinción de género para atraer a una base de clientes más amplia.

En el segmento de lujo, la demanda femenina también está creciendo, pero muchas compradoras ahora optan por diseños unisex que priorizan la sofisticación mecánica sobre los adornos tradicionales como las piedras preciosas. Este cambio refleja una preferencia por relojes que combinan la excelencia técnica con una elegancia discreta. Además, la creciente popularidad del contenido de influencers que muestra a parejas compartiendo el mismo reloj ha ayudado a normalizar la tendencia del uso cruzado de género. Esto ha impulsado aún más el atractivo de la estética neutra, alentando a las marcas a repensar su enfoque de la segmentación.

Por Canal de Distribución: Tiendas Orientadas a la Experiencia se Encuentran con el Comercio Electrónico en Expansión

Los minoristas especializados de relojes representaron el 55,64% de los ingresos del mercado en 2025, respaldados por su experiencia en relojería, servicios de reparación internos y asociaciones exclusivas con marcas líderes. Estos minoristas ofrecen una experiencia de compra personalizada, que incluye ajustes a medida, educación detallada sobre el producto y entregas ceremoniales que crean una sensación de ocasión para los compradores. Este enfoque práctico continúa atrayendo a clientes que valoran la experiencia táctil e inmersiva que ofrecen las tiendas físicas. Sin embargo, el auge del comercio electrónico es innegable, con las ventas en línea que se espera crezcan a una CAGR del 8,66% hasta 2031. Este crecimiento está impulsado por la creciente popularidad de las plataformas de segunda mano certificadas, los lanzamientos de productos en transmisión en vivo y los sistemas de pago seguros que mejoran la confianza del cliente.

El cambio hacia las compras en línea, que ganó impulso durante la pandemia, ha demostrado ser una tendencia duradera. Muchas marcas de relojes ahora ofrecen consultas virtuales, vistas de productos en 360 grados y servicios de entrega a domicilio para pruebas, haciendo que la experiencia de compra en línea sea más conveniente y atractiva. Además, los avances en tecnologías de verificación, como los certificados basados en blockchain, han abordado las preocupaciones sobre la autenticidad, impulsando aún más la confianza del consumidor en las compras en línea. Las tiendas físicas se están adaptando a este nuevo panorama transformándose en salas de exposición y centros de servicio con cita previa, centrándose en crear una estrategia omnicanal complementaria que combine lo mejor de las experiencias minoristas físicas y digitales.

Análisis Geográfico

Asia-Pacífico representó el 39,20% de las ventas globales de relojes en 2025, convirtiéndola en el mayor mercado regional. El crecimiento de la región está impulsado por el aumento de los ingresos disponibles entre los hogares de clase media y un fuerte énfasis cultural en el lujo y los símbolos de estatus. Mercados clave como China, Japón e India dominan las ventas, mientras que los países del Sudeste Asiático están alcanzando rápidamente gracias a la expansión de las redes minoristas y las oportunidades de compras libres de impuestos para los turistas. El uso generalizado de teléfonos inteligentes apoya las estrategias omnicanal, ya que los consumidores a menudo investigan productos en línea antes de realizar compras en tienda.

América del Sur, liderada por Brasil y Argentina, se espera que crezca a una CAGR del 7,45% hasta 2031, convirtiéndola en la región de más rápido crecimiento en el mercado de relojes. Este crecimiento está impulsado por la creciente urbanización, el mejor acceso al crédito y una demanda creciente de mejoras en el estilo de vida. Si bien persisten desafíos como las fluctuantes tasas de importación y la inestabilidad monetaria, los favorables datos demográficos de la región y el creciente poder adquisitivo de los consumidores proporcionan una base sólida para el crecimiento a largo plazo. Tanto las marcas de lujo globales como los actores locales de nivel medio están aprovechando estas oportunidades para expandir su presencia en la región.

América del Norte y Europa siguen siendo mercados maduros pero altamente rentables para los relojes. En Estados Unidos, una sólida comunidad de coleccionistas de relojes y un bien establecido mercado de segunda mano impulsan ventas consistentes, incluso durante las desaceleraciones económicas. Europa se beneficia de su proximidad a los fabricantes de relojes suizos y su rico patrimonio en artesanía de lujo, lo que garantiza una demanda constante. Si bien el crecimiento en estas regiones es más lento en comparación con los mercados emergentes, continúan generando ingresos significativos. Mientras tanto, Oriente Medio y África, aunque contribuyentes más pequeños hoy en día, muestran un potencial prometedor. Se espera que las transacciones de alto valor en los países del Consejo de Cooperación del Golfo y la creciente penetración en línea en África impulsen las ventas en los próximos años.

Panorama Competitivo

El mercado global de relojes muestra una consolidación moderada, dejando espacio para que las marcas retadoras emergentes crezcan. Los actores dominantes como Swatch Group, Richemont y LVMH mantienen su liderazgo a través de portafolios diversos que atienden a una amplia gama de consumidores, desde relojes de moda de nivel de entrada hasta piezas de lujo de alta gama. Su control sobre la fabricación de componentes internos y la propiedad de cadenas minoristas multimarca les otorga una ventaja competitiva. Estas empresas también se benefician de economías de escala, lo que garantiza el acceso a materiales premium y la obtención de ubicaciones minoristas privilegiadas, lo que consolida aún más su posición en el mercado.

Los fabricantes de relojes de lujo independientes continúan prosperando al centrarse en la autenticidad, la artesanía y las tiradas de producción limitadas, atrayendo a coleccionistas y entusiastas que valoran la exclusividad. Sin embargo, estas marcas más pequeñas enfrentan desafíos para ganar visibilidad, ya que los grandes conglomerados dominan los canales de distribución convencionales. Para contrarrestar esto, muchos independientes están aprovechando las plataformas digitales y la narrativa de marca para conectarse directamente con su audiencia. El auge de los mercados en línea y los escaparates impulsados por influencers ha proporcionado a estas marcas vías alternativas para llegar a los consumidores, demostrando que las narrativas convincentes aún pueden competir con los recursos de los gigantes de la industria.

Las empresas tecnológicas están intensificando la competencia al incorporar funciones avanzadas como sensores, sistemas operativos propietarios y conectividad en la nube en los relojes inteligentes. En respuesta, los fabricantes de relojes tradicionales están introduciendo modelos híbridos que combinan la artesanía mecánica con la funcionalidad digital o formando asociaciones para integrar capacidades de software. Las iniciativas de sostenibilidad, como los programas de intercambio de economía circular y la producción localizada, se están convirtiendo en diferenciadores clave. Estos esfuerzos no solo abordan la demanda de los consumidores de prácticas ecológicas, sino que también ofrecen a los nuevos participantes oportunidades para hacerse un hueco en el mercado de relojes en evolución.

Líderes de la Industria de Relojes

The Swatch Group

Fossil Group Inc.

LVMH (Louis Vuitton Moët Hennessy)

Compagnie Financière Richemont S.A

Rolex SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: El reloj RM 65-01 "King James" de LeBron James es una colaboración especial con Richard Mille. El reloj combina tecnología de vanguardia con una estética audaz, convirtiéndolo en un accesorio destacado para coleccionistas y fanáticos por igual.

- Abril de 2025: Patek Philippe presentó 15 referencias en Watches and Wonders 2025, incluido su primer Hora Mundial con una indicación de fecha sincronizada y un brazalete Golden Ellipse revivido.

- Octubre de 2024: El Grupo Watches of Switzerland (WOS) adquirió la publicación de relojes en línea Hodinkee con el objetivo de apoyar la operación continua de Hodinkee como líder en la comunidad relojera.

- Septiembre de 2024: New World Solutions entró en el Mercado Global de Relojes con la adquisición de una participación mayoritaria en dialMKT.

Alcance del Informe del Mercado Global de Relojes

Un reloj es un instrumento portátil de medición del tiempo destinado a ser llevado o usado por una persona.

El mercado de relojes está segmentado por tipo de producto en relojes de cuarzo y relojes digitales. El reloj digital se segmenta además en inteligente y otros. El mercado está segmentado por rango de precios en gama baja, gama media y lujo. Por usuario final, el mercado está segmentado en mujeres, hombres y unisex. El mercado está segmentado por canales de distribución en tiendas minoristas físicas y en línea. El mercado está segmentado por geografía en América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África.

El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Cuarzo/Mecánico | |

| Reloj Digital | Relojes Inteligentes |

| Otros Tipos Digitales |

| Masivo |

| Premium |

| Hombres |

| Mujeres |

| Unisex |

| Supermercados/Hipermercados |

| Tiendas Especializadas |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Cuarzo/Mecánico | |

| Reloj Digital | Relojes Inteligentes | |

| Otros Tipos Digitales | ||

| Por Categoría | Masivo | |

| Premium | ||

| Por Usuario Final | Hombres | |

| Mujeres | ||

| Unisex | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas Especializadas | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado global de relojes?

El mercado de relojes está valorado en USD 132,22 mil millones en 2026 y se prevé que crezca hasta USD 183,09 mil millones en 2031.

¿Qué región lidera las ventas de relojes hoy en día?

Asia-Pacífico representa el 39,20% de los ingresos globales, convirtiéndola en el mayor contribuyente regional.

¿Qué tan rápido están creciendo los relojes premium en comparación con los modelos de mercado masivo?

Se proyecta que las líneas premium se expandan a una CAGR del 6,73% hasta 2031.

¿Por qué la falsificación es un problema grave para las marcas de relojes?

Las réplicas de alta calidad erosionan la confianza del consumidor, desvían ingresos y obligan a las marcas legítimas a gastar considerablemente en programas de autenticación y aplicación de la ley.

¿Qué factores están impulsando la adopción de relojes digitales?

El monitoreo de salud permanente, las actualizaciones de software y la integración de pagos móviles son los principales impulsores detrás de la CAGR del 7,15% esperada para los relojes digitales.

Última actualización de la página el: