Tamaño y Participación del Mercado de Bienes de Lujo de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 112.68 Mil millones de dólares |

| Tamaño del Mercado (2026) | 115.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 131.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.59% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bienes de Lujo de los Estados Unidos por Mordor Intelligence

El tamaño del Mercado de Bienes de Lujo de los Estados Unidos fue valorado en USD 112,68 mil millones en 2025 y se estima que crecerá desde USD 115,58 mil millones en 2026 hasta alcanzar USD 131,34 mil millones en 2031, a una CAGR del 2,59% durante el período de pronóstico (2026-2031). Una base doméstica madura implica que el próximo impulso de crecimiento proviene de convertir a compradores más jóvenes y aumentar la participación en la cartera, en lugar de generar grandes saltos en volumen. Los accesorios disfrutan de mayor poder de fijación de precios que la ropa lista para usar, mientras que la conveniencia digital, las credenciales de sostenibilidad y la visibilidad impulsada por celebridades amplían colectivamente el alcance. La intensidad competitiva se mantiene moderada, anclada por un puñado de grupos europeos, aunque los actores de lujo accesible utilizan herramientas omnicanal para erosionar la participación de los incumbentes. La persistente actividad de falsificación, la inflación de los alquileres en ubicaciones comerciales prime y los consumidores sensibles al precio fuera de las metrópolis principales moderan el potencial alcista, subrayando la importancia del control de la cadena de suministro, las tiendas insignia de destino y la narrativa de marca diferenciada.

Conclusiones Clave del Informe

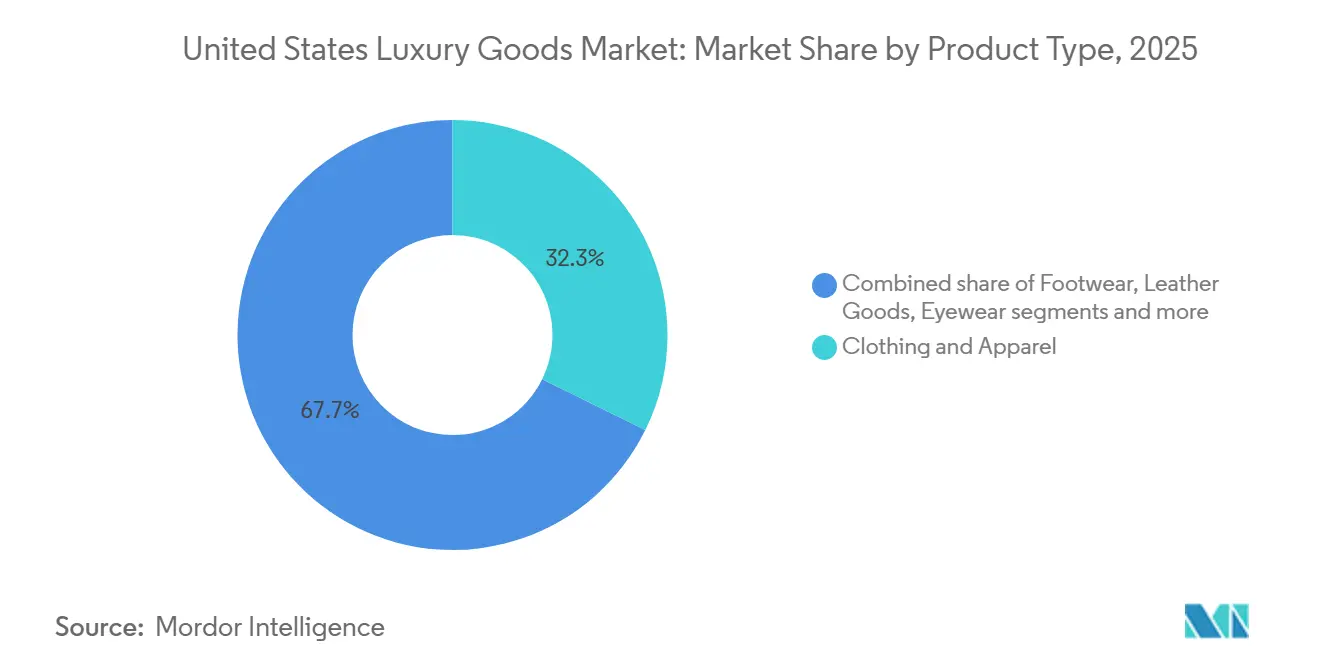

- Por tipo de producto, la ropa y vestimenta lideró con una participación de mercado del 32,29% en 2025, mientras que se espera que los artículos de cuero alcancen una CAGR del 2,76% hasta 2031.

- Por usuario final, las mujeres mantuvieron una participación de mercado del 54,84% en 2025, y se espera que el segmento masculino alcance una CAGR del 3,07% durante el período de pronóstico 2026-2031.

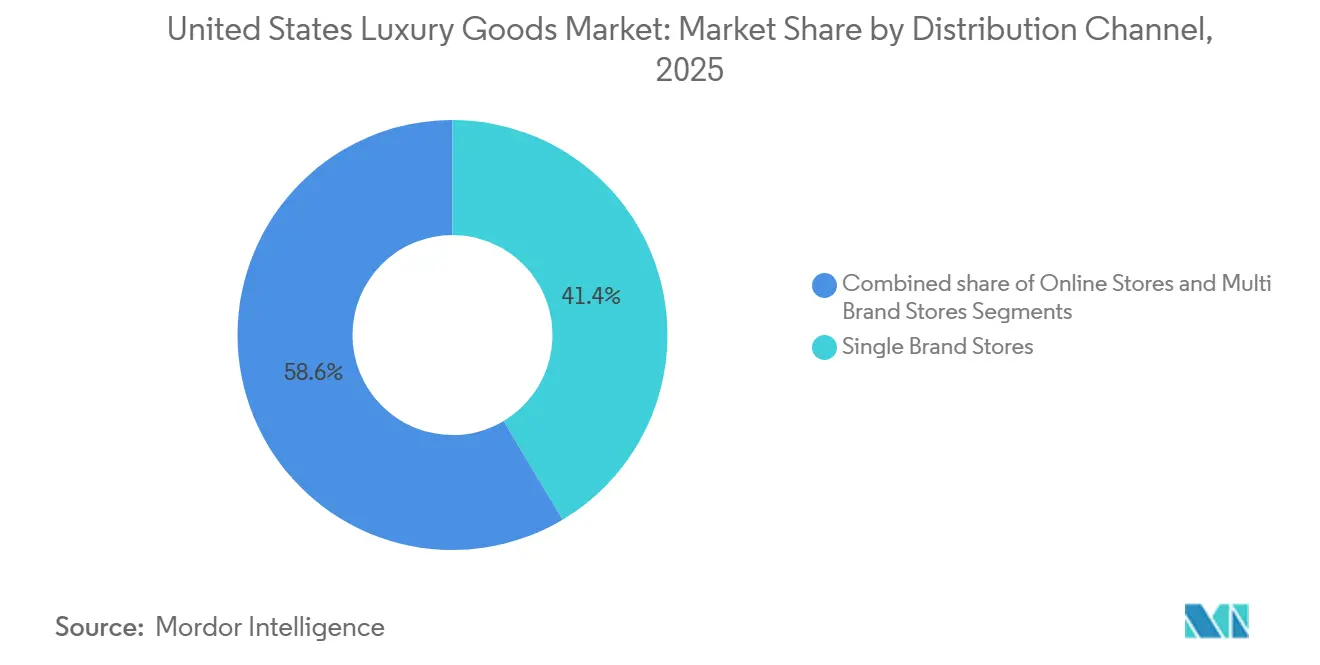

- Por canal de distribución, las tiendas de marca única mantienen una participación de mercado del 41,44% en 2025, y se espera que las tiendas en línea alcancen una CAGR del 3,58% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Bienes de Lujo de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Énfasis del consumidor en la sostenibilidad | +0.4% | Nacional, con mayor influencia en áreas metropolitanas costeras | Mediano plazo (3-4 años) |

| Influencia de las redes sociales y el respaldo de celebridades | +0.6% | Nacional, con mayor impacto en centros urbanos | Corto plazo (≤ 2 años) |

| Aumento de la inversión estratégica e iniciativas que impulsan el mercado | +0.5% | Nacional, concentrado en centros de moda como Nueva York y Los Ángeles | Mediano plazo (3-4 años) |

| Innovación de productos en términos de materia prima y diseño | +0.7% | Nacional, con adopción temprana en centros de innovación | Largo plazo (≥ 5 años) |

| Número creciente de personas con alto patrimonio neto | +0.6% | Nacional, con concentración en centros financieros y tecnológicos | Mediano plazo (3-4 años) |

| Compras de lujo con enfoque digital por parte de la Generación Z y los millennials | +0.5% | Nacional, con mayor adopción en áreas metropolitanas orientadas a la tecnología | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Énfasis del consumidor en la sostenibilidad

La responsabilidad ambiental se ha convertido en un requisito empresarial fundamental en el mercado de lujo de EE. UU. Las marcas de lujo están adoptando prácticas de economía circular, con empresas como Stella McCartney incorporando telas sobrantes y materiales reciclados en sus colecciones de alta calidad para reducir el impacto ambiental. Este enfoque demuestra el compromiso de la industria con las prácticas sostenibles mientras mantiene estándares de calidad premium. Además, una encuesta de Stifel de octubre de 2023 indicó que el 22% de los consumidores de la Generación Z y el 20% de los consumidores millennials en los Estados Unidos realizan compras exclusivamente de marcas que demuestran prácticas de sostenibilidad o alineación de valores [1]Fuente: Stifel Financial Corp., "Informe de Encuesta de Sostenibilidad de Hallazgos Clave, Diciembre de 2023", stifel.com. Este patrón de compra ha impactado el mercado de bienes de lujo de EE. UU., impulsando a las marcas de lujo a asignar recursos hacia el abastecimiento ético, los materiales respetuosos con el medio ambiente y la transparencia de la cadena de suministro para mantener su posición en el mercado. Por ejemplo, en diciembre de 2024, Rolex introdujo empaques sostenibles para sus relojes, utilizando materiales de madera contrachapada y cartón reciclado, demostrando cómo las marcas de lujo pueden mantener su posicionamiento premium mientras adoptan la gestión ambiental responsable.

Influencia de las redes sociales y el respaldo de celebridades

En 2024, Chanel se asoció con Hailey Bieber, mientras que Louis Vuitton presentó a Zendaya en una campaña de 2025. Ambas colaboraciones, lanzadas con apenas 72 horas de diferencia, registraron un aumento en la intención de búsqueda y las conversiones, con incrementos porcentuales de dos dígitos en cada caso. En 2024, los fabricantes de relojes suizos, que durante mucho tiempo habían dependido de los medios impresos y los patrocinios, realizaron un cambio estratégico. Se volcaron hacia TikTok y se asociaron con creadores de contenido, lo que dio lugar a lanzamientos de ediciones limitadas. Las colaboraciones con plataformas como Hodinkee resultaron en que estos artículos exclusivos se agotaran en cuestión de minutos. La influencia de la prueba social sobre la escasez percibida es innegable: cuando una celebridad luce una pieza, los precios de artículos similares en el mercado secundario pueden aumentar entre un 20 y un 30 por ciento. Las marcas, muy conscientes de esta dinámica, programan estratégicamente el lanzamiento de sus productos para que coincidan con eventos de alfombra roja y ceremonias de premios. El incremento de 0,3 puntos porcentuales en la CAGR se observa notablemente en categorías de ciclo corto, fragancias, cosméticos y artículos de cuero pequeños, donde las compras por impulso son frecuentes y la atribución digital es más precisa.

Aumento de la inversión estratégica e iniciativas que impulsan el mercado

En un movimiento audaz, LVMH ha comprometido más de USD 200 millones para adquirir y renovar locales en Rodeo Drive, preparando el terreno para las tiendas insignia de Tiffany y Louis Vuitton en 2024 y 2025. Esta inversión subraya la convicción de LVMH en el poder perdurable del comercio minorista físico para la narrativa de marca y la consecución de ventas de alto valor. Por su parte, Richemont, con una mirada atenta al mercado de EE. UU., destinó EUR 865 millones (aproximadamente USD 945 millones) a gastos de capital en comercio minorista y manufactura en el ejercicio fiscal 2024. Este movimiento subraya el enfoque estratégico de la empresa en fortalecer su infraestructura doméstica. Con el objetivo de mejorar las entregas de pedidos en línea, Tapestry inauguró un centro de distribución en Las Vegas en 2024. Esta iniciativa no solo redujo los costos de última milla en un 12 por ciento, sino que también mejoró los índices de satisfacción del cliente. Dior, en un movimiento estratégico para ampliar el tráfico de clientes, inauguró su amplia tienda insignia de 47.900 pies cuadrados en Beverly Hills en noviembre de 2025. Diseñada por el reconocido Peter Marino, la tienda insignia cuenta con un restaurante Monsieur Dior y exclusivas suites VIP, posicionándola como un destino de primer nivel. La contribución de 0,2 puntos porcentuales a la CAGR es un testimonio de los beneficios duales de las nuevas ubicaciones: los ingresos directos y el «efecto halo», donde la mayor visibilidad de la marca en las principales ciudades amplifica la deseabilidad en los mercados secundarios, atrayendo a consumidores ávidos de experiencias en tiendas insignia.

Innovación de productos en términos de materia prima y diseño

La innovación de productos sirve como diferenciador clave en el mercado de lujo de EE. UU., ya que las marcas utilizan materiales avanzados y técnicas de diseño para sostener los precios premium y atraer a consumidores con conciencia ambiental. Las marcas de moda de lujo están incorporando materiales ecológicos, incluido el cuero a base de micelio y el algodón orgánico. Este giro hacia materiales sostenibles refleja una transformación más amplia de la industria, donde la responsabilidad ambiental se encuentra con la artesanía de lujo. Por ejemplo, en octubre de 2023, la marca de calzado de lujo sostenible Koio lanzó zapatos 99% biodegradables. Koio ofrece una colección creciente de zapatos neutros en carbono, fabricados con cueros provenientes de granjas regenerativas en los Alpes suizos. Además, la tendencia va más allá de los materiales hacia la funcionalidad del producto, particularmente en el segmento de belleza, donde los productos multiusos están ganando terreno a medida que los consumidores buscan valor ante el aumento del costo de vida. Las marcas de belleza están desarrollando formulaciones innovadoras que combinan beneficios de cuidado de la piel, maquillaje y protección en productos únicos. Este enfoque resuena con los consumidores que buscan simplificar sus rutinas mientras mantienen experiencias de lujo. La convergencia de sostenibilidad y funcionalidad en los productos de lujo demuestra la evolución del mercado para satisfacer las cambiantes demandas de los consumidores mientras se mantiene el posicionamiento premium.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Disponibilidad de productos falsificados | -0.3% | Nacional, con mayor impacto en los principales centros urbanos | Mediano plazo (3-4 años) |

| Menor demanda de consumidores sensibles al precio | -0.5% | Nacional, con mayor efecto en regiones con menor ingreso disponible | Corto plazo (≤ 2 años) |

| Escalada de alquileres en ubicaciones comerciales prime | -0.4% | Concentrado en los principales corredores de comercio minorista de lujo en Nueva York, Los Ángeles y Miami | Mediano plazo (3-4 años) |

| Precios más altos y accesibilidad limitada | -0.6% | Nacional, con mayor impacto en los consumidores de lujo aspiracional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad de productos falsificados

En el ejercicio fiscal 2024, la Oficina de Aduanas y Protección Fronteriza de EE. UU. (CBP) incautó bienes con un precio de venta al público sugerido por el fabricante (MSRP) de USD 5,4 mil millones, lo que representa un asombroso aumento del 93% respecto a los USD 2,8 mil millones incautados en el ejercicio fiscal 2023. Cabe destacar que la joyería constituyó una parte significativa con USD 1,65 mil millones, seguida de cerca por los relojes con USD 1,44 mil millones y los bolsos con USD 1,09 mil millones. Según la CBP, un asombroso 90% de los artículos falsificados incautados, por cantidad, se originaron en China y Hong Kong[2]Fuente: Oficina de Aduanas y Protección Fronteriza de EE. UU., "Incautación de Derechos de Propiedad Intelectual", cbp.gov. Estas regiones explotaron hábilmente los canales de envío urgente y de minimis, evadiendo con éxito los controles de carga tradicionales. En enero de 2025, los agentes de la CBP de Louisville subrayaron la magnitud del comercio ilícito al incautar 28 envíos de joyería falsificada, con un valor conjunto de MSRP de USD 27,5 millones. Esto pone de relieve la escala de las operaciones de falsificación que fluyen a través de centros regionales. Reforzando aún más la tendencia, el Puerto de Buffalo interceptó 14 relojes Rolex falsificados en julio de 2025, con un valor combinado de USD 257.000, destacando el atractivo de los artículos de alto valor para las redes del crimen organizado. El impacto negativo de 0,35 puntos porcentuales en la CAGR del mercado puede atribuirse a la fuga de ingresos. Los consumidores, a menudo sin saberlo, compran falsificaciones en línea o a través de mercados de terceros, disminuyendo inadvertidamente las ventas legítimas. Además, la dilución de la marca ocurre cuando estas imitaciones de baja calidad empañan la exclusividad percibida de los productos genuinos.

Menor demanda de consumidores sensibles al precio

En 2024, el gasto discrecional ajustado por inflación cayó un 2,3%, ejerciendo presión sobre los hogares de ingresos medios. Estos hogares han recurrido tradicionalmente a marcas de lujo accesible como Coach y Kate Spade en momentos especiales, según la Oficina de Análisis Económico de EE. UU. La marca Kate Spade de Tapestry registró una caída de ingresos del 10% en el segundo trimestre del ejercicio fiscal 2025. Esta caída se atribuyó a la disminución del tráfico de clientes en los centros comerciales outlet y a una sensación de fatiga promocional entre sus clientes principales. Burberry, en 2024, emitió una advertencia de beneficios, señalando una caída de ventas del 15% en las Américas. La marca de lujo señaló que los compradores sensibles al precio estaban postergando sus compras u optando por alternativas de moda rápida. Los datos de la Federación Nacional de Minoristas destacaron un cambio en el comportamiento del consumidor: un 18% más de compradores pospusieron compras de lujo en 2024 que en 2023. Muchos están priorizando ahora las necesidades esenciales y el pago de deudas sobre los gastos en lujo. El impacto de un descenso de 0,25 puntos porcentuales en la CAGR se siente con mayor intensidad en los mercados fuera de las principales metrópolis. Aquí, la ausencia de experiencias en tiendas insignia significa que el valor de marca depende de la distribución mayorista. Sin embargo, esta distribución carece de la diferenciación en el servicio necesaria para justificar los precios premium.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Artículos de Cuero Superan el Crecimiento de la Ropa

En 2025, el sector de ropa y vestimenta capturó el 32,29% de la participación de mercado, impulsado por una fusión de ropa casual y athleisure que combina lujo con rendimiento. Mientras tanto, los artículos de cuero, bolsos y pequeños accesorios de cuero están en una trayectoria de crecimiento, expandiéndose a una tasa anual del 2,76% hasta 2031, marcando el ritmo más rápido entre las categorías de productos. Los bolsos de mano, con su mayor precio unitario promedio al por menor y sus frecuentes compras repetidas, superan a los artículos de ropa lista para usar. La marca Coach de Tapestry celebró ganancias de precio unitario promedio al por menor de mediados de los dos dígitos en el ejercicio fiscal 2025, a medida que los consumidores se inclinaron hacia sus líneas de cuero características. En contraste, Kate Spade enfrentó una caída de ingresos del 10 por ciento, atribuida a su dependencia de las promociones en los segmentos de nailon y lona. La joyería y los relojes tienen una presencia notable en el mercado, subrayada por la edición Alpine Eagle TimeForArt 2024 de Chopard y el Land-Dweller 2025 de Rolex, con 32 nuevas patentes, un testimonio de cómo la innovación refuerza el poder de fijación de precios. El sector de belleza y cuidado personal, que abarca fragancias, cosméticos y cuidado de la piel, registró un crecimiento de mediados de un solo dígito en 2024 y 2025. Este repunte fue impulsado en gran medida por el debut de Balmain Beauty de Estée Lauder en agosto de 2024 y el lanzamiento del Asesor de Fragancias con Inteligencia Artificial de Jo Malone en diciembre de 2025, ambos de los cuales redujeron las tasas de devolución y mejoraron las conversiones.

El calzado y las gafas, aunque con participaciones de mercado más pequeñas, muestran tendencias únicas. La desinversión de Stuart Weitzman por parte de Tapestry en febrero de 2025 por USD 105 millones subraya los desafíos que enfrentan las marcas de calzado sin integración vertical, especialmente cuando compiten contra competidores respaldados por conglomerados. Las gafas disfrutan de la ventaja de las compras repetidas impulsadas por prescripción y los acuerdos de licencia, lo que permite a las marcas beneficiarse de su propiedad intelectual sin la carga del inventario. Sin embargo, los disruptores en línea como Warby Parker han introducido presiones sobre los márgenes. Los artículos de decoración del hogar y de lujo atienden a un público de nicho, principalmente personas con un patrimonio neto ultraalto y múltiples residencias. En 2024, las pulseras de charms experimentaron un auge en popularidad, con Lyst registrando un aumento del 150 por ciento en los volúmenes de búsqueda. Dior, aprovechando la tendencia, reportó un asombroso aumento del 750 por ciento en las consultas relacionadas con charms, destacando la potente influencia de las redes sociales para impulsar aumentos de demanda fugaces.

Por Usuario Final: El Lujo Masculino Cierra la Brecha de Género

En 2025, las mujeres representaron el 54,84% de la demanda de usuarios finales, subrayando la histórica inclinación femenina en categorías como bolsos, joyería, cosméticos y ropa. Sin embargo, el lujo masculino está en auge, expandiéndose a una tasa anual del 3,07% hasta 2031, superando al mercado en general. Este crecimiento está impulsado por el mayor interés en el cuidado personal, el athleisure y la ropa casual a medida, que tienen precios promedio al por menor más altos. La línea Modern Sportswear de Ralph Lauren, con precios que van desde USD 79,50 para camisas Henley hasta USD 898 para blazers de piel de ante, muestra cómo las marcas posicionan estratégicamente los puntos de precio para atraer tanto a consumidores masculinos aspiracionales como adinerados. Mientras tanto, el Land-Dweller 2025 de Rolex y las ediciones limitadas de Patek Philippe atienden a coleccionistas masculinos que ven los relojes mecánicos como un símbolo de riqueza portátil. Este segmento experimentó un crecimiento del 12% en 2024, impulsado por la volatilidad de los mercados financieros y la mayor demanda de activos alternativos. En el primer trimestre del ejercicio fiscal 2026, Tapestry dio la bienvenida a más de 2,2 millones de nuevos clientes a nivel mundial, con aproximadamente el 35% perteneciendo a la Generación Z[3]Fuente: Tapestry, "Resultados del Primer Trimestre del Ejercicio Fiscal 2026", tapestry.com. Cabe destacar que una parte significativa de estos nuevos compradores masculinos se inclinó hacia los accesorios de cuero y las zapatillas de Coach.

Si bien las ofertas unisex siguen siendo modestas en escala, desempeñan un papel fundamental en la construcción de marca, señalando inclusividad y relevancia cultural. La colaboración de Moncler con Rick Owens en octubre de 2024, con siluetas de género neutro, se agotó en apenas 48 horas, subrayando el potencial comercial del diseño no binario. Históricamente, el cuidado personal masculino y las fragancias estaban rezagados respecto a la belleza femenina, pero la brecha se está reduciendo. Marcas como Dior y Tom Ford están lanzando líneas dedicadas con precios premium, mientras que la introducción del Asesor de Fragancias con Inteligencia Artificial de Jo Malone en diciembre de 2025 adapta las recomendaciones para usuarios masculinos, desmitificando los mostradores de fragancias para quienes antes dudaban. La CAGR del 3,07% para el lujo masculino se atribuye a la expansión de categorías como la ropa casual a medida, las zapatillas y los accesorios tecnológicos que ingresan al ámbito del lujo, junto con los cambios demográficos. Los hombres millennials y de la Generación Z ahora dedican una mayor parte de su gasto discrecional a la apariencia personal que las generaciones anteriores.

Por Canal de Distribución: Las Ventas en Línea Ganan Participación frente al Comercio Minorista Físico

En 2025, las tiendas de marca única representaron el 41,44% del panorama de distribución, utilizando entornos inmersivos y ofertas de productos exclusivos para justificar sus precios premium. Sin embargo, los canales en línea, impulsados por compradores de la Generación Z y millennials, están en una trayectoria de crecimiento, avanzando a una tasa anual del 3,58% hasta 2031. La tienda insignia de Dior en Beverly Hills, con una superficie de 47.900 pies cuadrados e inaugurada en noviembre de 2025, cuenta con un restaurante Monsieur Dior y suites VIP privadas, elevando el establecimiento a un punto de referencia para el tráfico de clientes y el buzz en redes sociales. En octubre de 2025, Hermès inauguró una nueva tienda en EE. UU., con asignaciones exclusivas de productos para personas con alto patrimonio neto que no están disponibles a través de canales mayoristas o en línea, destacando la importancia estratégica de la distribución controlada. Mientras tanto, los establecimientos multimarca, incluidos los grandes almacenes como Saks y Neiman Marcus, lidian con desafíos estructurales. A pesar de la ambiciosa adquisición de Neiman Marcus por parte de Saks Global por USD 2,7 mil millones en 2024, destinada a consolidar el poder de compra y reducir los gastos generales redundantes, ambas cadenas dieron señales de alarma de dificultades financieras en diciembre de 2025, citando la disminución del tráfico de clientes y el estrechamiento de los márgenes mayoristas.

Tapestry reportó un sólido aumento porcentual de mediados de los dos dígitos en los ingresos digitales para el ejercicio fiscal 2025, con la línea de bolsos de Coach desempeñando un papel fundamental, respaldada por precios dinámicos y recomendaciones personalizadas. La incursión de Estée Lauder en la tienda Amazon Premium Beauty en octubre de 2024, con pruebas virtuales y entrega el mismo día en metrópolis seleccionadas, está captando con éxito clientes de los mostradores tradicionales de grandes almacenes, que no pueden igualar ese nivel de conveniencia. Ralph Lauren, durante su Día del Inversor 2025, reveló ambiciones de ampliar un ecosistema centrado en lo digital en las 30 principales ciudades de EE. UU. Reconocieron que los vacíos geográficos existentes limitan el potencial de crecimiento y enfatizaron la importancia de las estrategias omnicanal, como «comprar en línea, recoger en tienda» y las citas virtuales, para fusionar a la perfección los ámbitos físico y digital. La CAGR proyectada del 3,58% para las plataformas en línea es un testimonio de la evolución de las preferencias de los clientes por el acceso las 24 horas del día, los 7 días de la semana, la diversidad de surtidos de productos y los procesos de pago fluidos, junto con las eficiencias operativas derivadas del escalado de los costos de distribución y la maduración de las redes de última milla.

Análisis Geográfico

En el ejercicio fiscal 2024, Richemont identificó a EE. UU. como su principal fuente de ingresos, subrayando la importancia de la nación como mercado primario para muchos gigantes europeos del lujo. El conglomerado consolidó aún más su compromiso al destinar aproximadamente USD 945 millones a gastos de capital en comercio minorista y manufactura, fortaleciendo así su infraestructura doméstica. Los Ángeles está eclipsando a Nueva York como el lugar preferido para los primeros establecimientos en EE. UU., impulsado por los Juegos Olímpicos de 2028 y las tasas de ocupación más bajas que en la Quinta Avenida. La inversión estratégica de LVMH de más de USD 200 millones para adquirir y renovar locales en Rodeo Drive para las tiendas insignia de Tiffany y Louis Vuitton en 2024 y 2025 destaca este impulso hacia el oeste. A pesar de que los alquileres en Beverly Hills se dispararon a USD 960-1.200 por pie cuadrado en 2025, las marcas consideran el lugar vital para la construcción de narrativa y las ventas de alto valor. Nombres de renombre como Givenchy, Cartier, Patek Philippe y Rolex están expandiendo o renovando sus tiendas en Rodeo Drive. El informe Global Luxury Retail 2024 de Savills destacó un aumento del 12 por ciento en las aperturas de tiendas en América del Norte en comparación con 2022, con ciudades del Sun Belt, incluidas Miami, Dallas y Phoenix, obteniendo la mayor parte, gracias a la afluencia de jubilados adinerados y trabajadores remotos provenientes de estados con altos impuestos.

Si bien Nueva York mantiene su estatus simbólico, el tráfico de clientes en sus áreas de tiendas insignia cayó un 8% en 2024. Esta disminución, atribuida al crimen organizado en el comercio minorista y a los cambios en el trabajo remoto, redujo tanto la presencia de turistas como de trabajadores que se desplazan, según informó la Federación Nacional de Minoristas. Los alquileres en la Quinta Avenida aumentaron un 12 por ciento interanual en 2024. En respuesta, marcas como Saks consolidaron sus operaciones, cerrando establecimientos con bajo rendimiento. Mientras tanto, Target se aventuró en SoHo en 2024, experimentando con tiendas de formato urbano. Este movimiento subraya el estatus de Nueva York como campo de pruebas para el comercio minorista omnicanal, incluso entre los actores del mercado masivo. El Distrito de Diseño de Miami ha consolidado su posición como nexo del lujo. Las tiendas insignia de Hermès, Louis Vuitton y Dior atienden no solo a los turistas latinoamericanos, sino también a la clientela doméstica atraída por los beneficios fiscales de Florida. Las Vegas, durante mucho tiempo sinónimo de compras en outlets, está ahora adoptando el lujo a precio completo. Tapestry, con el objetivo de mejorar las entregas de pedidos en línea, inauguró un centro de distribución en 2024, logrando una reducción del 12 por ciento en los costos de última milla.

Los residentes de ciudades de nivel medio como Phoenix, Charlotte y Nashville se encuentran sin tiendas insignia de la mayoría de las marcas europeas de lujo. Esta ausencia los obliga a viajar a las principales áreas metropolitanas o a comprar en línea, a menudo perdiendo la experiencia presencial y, en consecuencia, registrando una caída del 25 al 30% en las tasas de conversión. Ralph Lauren, durante su Día del Inversor 2025, destacó esta brecha de mercado. La marca presentó un plan trienal para cultivar un ecosistema impulsado digitalmente en las 30 principales ciudades de EE. UU., con planes de explorar 20 adicionales, aprovechando el análisis de datos para identificar mercados prometedores. A pesar de que las metrópolis principales, que representan el 65% de los ingresos del lujo, albergan solo el 25% de la población adinerada, presentando oportunidades lucrativas en los mercados secundarios, los desafíos como los altos costos de ocupación y la logística compleja frenan el entusiasmo de muchas marcas.

Panorama Competitivo

El mercado de bienes de lujo de EE. UU. está moderadamente concentrado, con actores principales como LVMH, Kering, Richemont, Chanel y Hermès dominándolo. Esta concentración deja oportunidades para marcas de lujo accesible como Tapestry y especialistas de nivel medio, que están aprovechando las estrategias omnicanal y la planificación basada en datos para conquistar su participación. Kering enfrentó una caída de ingresos del 15% en el tercer trimestre de 2024, con Gucci desplomándose un 26%. Esta caída subraya los riesgos de la fatiga de marca y las consecuencias de las actualizaciones creativas tardías, incluso en un mercado en auge. En contraste, la marca Coach de Tapestry prosperó, con un crecimiento de ingresos de dos dígitos en el ejercicio fiscal 2025 al atraer a la Generación Z y los millennials con sus accesorios de cuero y zapatillas.

Las maniobras estratégicas son evidentes: LVMH refuerza su presencia minorista con adquisiciones en Rodeo Drive, mientras que la compra de Gianvito Rossi por parte de Richemont por EUR 265 millones (alrededor de USD 290 millones) en el ejercicio fiscal 2024 subraya un impulso por un mayor control sobre las cadenas de suministro y los espacios minoristas. Las iniciativas digitales también son un foco de atención, como se ve con la tienda Amazon Premium Beauty de Estée Lauder y la estrategia de ecosistema digital de Ralph Lauren, ambas destinadas a contrarrestar las amenazas de venta directa al consumidor. Existe un potencial sin explotar en el cuidado personal masculino, que está 40 puntos porcentuales por detrás de la belleza femenina en penetración de mercado, y en la decoración del hogar. Esta última, aunque atractiva para las personas con un patrimonio neto ultraalto con múltiples residencias, sigue siendo en gran medida ignorada por muchas marcas de moda.

Los nuevos participantes están capitalizando la sostenibilidad y la transparencia: en julio de 2024, Uncaged Innovations obtuvo USD 5,6 millones en financiación inicial para expandir sus alternativas de cuero de origen vegetal, representando un desafío para las curtiembres tradicionales que abastecen a los gigantes europeos. La adopción de tecnología es inconsistente en general; las 32 patentes de Rolex para el Land-Dweller 2025 destacan cómo los avances mecánicos pueden reforzar el poder de fijación de precios. Mientras tanto, el Asesor de Fragancias con Inteligencia Artificial de Jo Malone y la herramienta virtual de base de Estée Lauder muestran el potencial de las innovaciones digitales, no como reemplazos, sino como mejoras de los servicios presenciales tradicionales al reducir las tasas de devolución y aumentar las conversiones. Las nuevas regulaciones, como la Ley de Modernización de la Regulación de Cosméticos de la Administración de Alimentos y Medicamentos de EE. UU. de 2024, exigen el registro y la notificación de eventos adversos. Tales requisitos tienden a beneficiar a las entidades más grandes con infraestructuras de cumplimiento establecidas, marginando inadvertidamente a las marcas independientes más pequeñas y consolidando aún más la participación de mercado entre los actores consolidados de la industria.

Líderes de la Industria de Bienes de Lujo de los Estados Unidos

LVMH Moët Hennessy Louis Vuitton

Kering SA

Compagnie Financière Richemont SA

Chanel Limited

Hermès International SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Tacori lanzó un concepto de tienda dentro de tienda de lujo de marca en 15 ubicaciones de socios minoristas autorizados. Esta iniciativa ofrece un entorno minorista exclusivo diseñado para exhibir las colecciones de joyería de la marca.

- Noviembre de 2024: Louis Vuitton abrió una nueva tienda insignia en Nueva York. La nueva tienda es un espacio inmersivo y multifacético de cinco pisos de altura. Los productos incluyen ropa, relojes, productos alimenticios y muchos otros.

- Abril de 2024: Gucci, una marca de lujo, expandió su presencia en los Estados Unidos al abrir una amplia boutique en el sur de California. La boutique tiene una superficie de 17.500 pies cuadrados y ofrece ropa, zapatos, accesorios y otros artículos para hombre. La tienda también ofrece bolsos, joyería fina y ropa para mujer.

- Enero de 2024: Prada lanzó oficialmente Prada Beauty en EE. UU. La nueva línea de cuidado de la piel ofrece una gama completa, desde limpiadores hasta bases de maquillaje. Cabe destacar que los productos incorporan la innovadora «Tecnología Inteligente Adapto.gn» de Prada, un complejo multipotente diseñado para ayudar a la piel a adaptarse a su entorno en tiempo real.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de bienes de lujo de los Estados Unidos como el valor de los artículos personales premium (ropa de diseñador, accesorios de cuero, joyería fina, relojes, cosméticos de prestigio y gafas de alta gama) vendidos a los consumidores dentro del país.

Exclusión del Alcance: Los automóviles, yates, aviación privada, hospitalidad e inmuebles están excluidos para que el enfoque permanezca estrictamente en los bienes personales tangibles.

Descripción General de la Segmentación

- Por Tipo de Producto

- Ropa y Vestimenta

- Calzado

- Artículos de Cuero (Bolsos y Pequeños Accesorios de Cuero)

- Joyería

- Relojes

- Belleza y Cuidado Personal (Fragancias, Cosméticos, Cuidado de la Piel)

- Gafas

- Artículos de Decoración del Hogar y Vida Refinada

- Por Usuario Final

- Mujeres

- Hombres

- Unisex

- Por Canal de Distribución

- Tiendas de Marca Única

- Tiendas Multimarca

- Tiendas en Línea

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor realizaron llamadas estructuradas con directores comerciales de marcas, gerentes de boutiques, ejecutivos de comercio electrónico de lujo y compradores adinerados en Nueva York, Miami, Dallas y Los Ángeles. Estas conversaciones aclararon la fuga de importaciones paralelas, validaron los valores promedio de los tickets y sometieron a prueba de estrés nuestra participación del canal en línea antes de que se fijaran los supuestos.

Investigación Documental

Compilamos conjuntos de datos públicos de la Oficina de Análisis Económico de EE. UU., el Comercio Minorista Mensual del Censo, los códigos de envío de la Comisión de Comercio Internacional, las encuestas de finanzas del consumidor de la Reserva Federal y grupos comerciales como la Junta de Comercio de Joyeros. Los informes anuales 10-K de las empresas, las presentaciones para inversores y los flujos de noticias seleccionados de Dow Jones Factiva y D&B Hoovers añadieron volúmenes de marca y precios de venta promedio. Las fuentes enumeradas son ilustrativas, y muchas referencias adicionales guiaron la recopilación de datos y las verificaciones cruzadas.

Dimensionamiento del Mercado y Pronóstico

Aplicamos un conjunto de demanda de banda de ingresos de arriba hacia abajo que multiplica los hogares que ganan por encima de un umbral especificado por la propensión al gasto en lujo. Luego lo reconciliamos con los resúmenes de ingresos de marcas muestreadas y las huellas de tiendas insignia. Los impulsores clave incluyen el gasto de turistas entrantes, la inflación de precios a nivel de unidad de mantenimiento de existencias, la penetración del comercio electrónico y la fuga del mercado gris. Una regresión multivariante sobre estas variables respalda las perspectivas para el período de pronóstico, mientras que las superposiciones de escenarios capturan los impactos de aranceles o impuestos.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a revisión por pares, verificaciones de varianza frente a los paneles de gasto con tarjeta de la Reserva Federal y aprobación de la dirección. Las cifras se actualizan cada año, y las actualizaciones intermedias siguen a los eventos materiales, con una revisión final justo antes de la entrega.

Por Qué la Base de Referencia de Bienes de Lujo de EE. UU. de Mordor Merece Confianza

Las estimaciones publicadas a menudo divergen porque algunos estudios mezclan servicios, utilizan precios desactualizados o congelan los modelos durante años. Revisamos el alcance anualmente, actualizamos los precios ciudad por ciudad y validamos con insumos tanto documentales como primarios, proporcionando a los tomadores de decisiones un punto de referencia confiable.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal brecha impulsora |

|---|---|---|

| USD 112,68 mil millones (2025) | ||

| USD 67,9 mil millones (2024) | Consultoría Regional A | Excluye la reventa en línea y utiliza un precio mínimo de prestigio más bajo. |

| USD 66,44 mil millones (2024) | Consultoría Global A | Se basa en códigos aduaneros limitados y omite el segmento de belleza. |

| USD 106,97 mil millones (2024) | Revista Especializada B | Utiliza valores mayoristas en lugar de ventas a nivel del consumidor. |

Los diferentes alcances, canales y cadencias de actualización crean grandes variaciones en los totales, mientras que el conjunto de variables disciplinado y la validación anual de Mordor mantienen nuestra base de referencia equilibrada, transparente y lista para una toma de decisiones segura.

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el mercado de bienes de lujo de los Estados Unidos hoy en día?

Generó USD 115,58 mil millones en 2026 y se prevé que aumente a USD 131,34 mil millones en 2031 a una CAGR del 2,59%.

¿Qué segmento de producto está creciendo más rápido?

Los artículos de cuero avanzan a una CAGR del 2,76% hasta 2031, superando a la ropa.

¿Por qué es importante el lujo masculino?

Las categorías masculinas crecen a una CAGR del 3,07%, más rápido que el mercado en general, impulsadas por el cuidado personal, las zapatillas y la ropa con tecnología integrada.

¿Qué tan grande es el problema de las falsificaciones?

La CBP incautó bienes de lujo falsos por valor de USD 5,4 mil millones en el ejercicio fiscal 2024, un 93% más que el año anterior.

¿Qué participación tuvieron las tiendas de marca única en 2025 y a qué ritmo están creciendo las ventas en línea?

Las tiendas de marca única representaron el 41,44% de las ventas en 2025, y las ventas de tiendas en línea se están expandiendo a un ritmo anual del 3,58% hasta 2031.

Última actualización de la página el: