Tamaño y Participación del Mercado de Joyería de Brasil

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

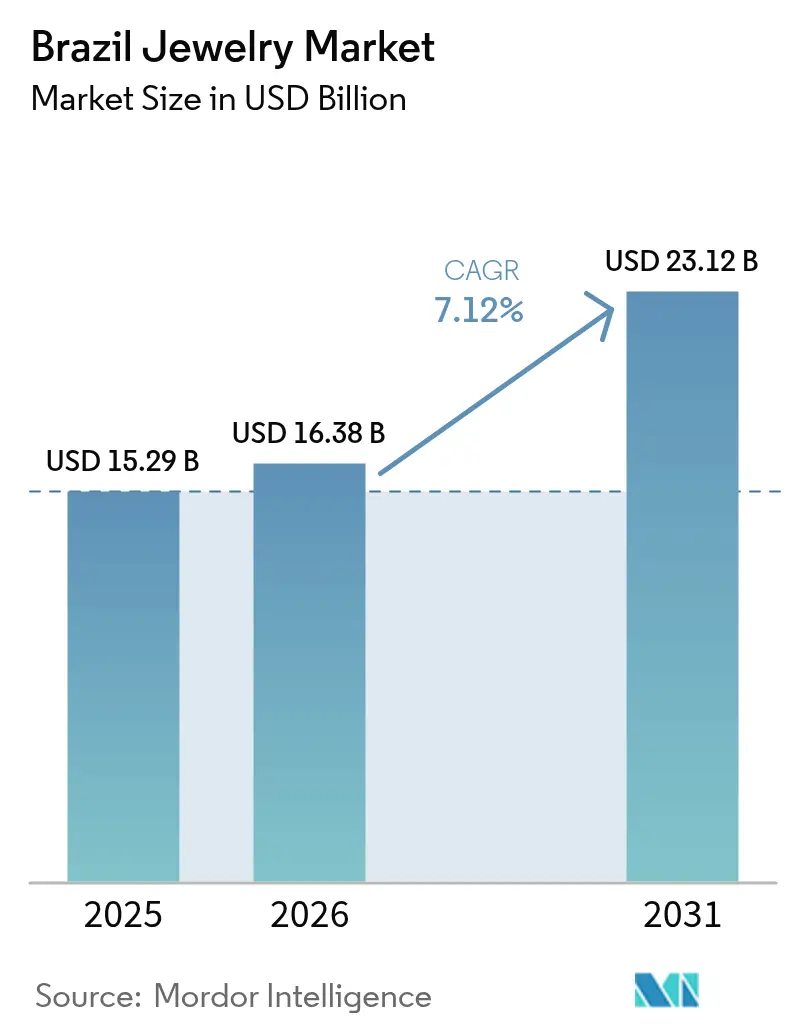

| Tamaño del mercado en el año base (2025) | 15.29 Mil millones de dólares |

| Tamaño del Mercado (2026) | 16.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Joyería de Brasil por Mordor Intelligence

Se espera que el tamaño del mercado de joyería de Brasil crezca de USD 15.29 mil millones en 2025 a USD 16.38 mil millones en 2026 y se prevé que alcance USD 23.12 mil millones en 2031 a una CAGR del 7,12% durante el período 2026-2031. El aumento de los ingresos disponibles, una preferencia cada vez más profunda por el lujo personalizado y el estatus de Brasil como importante productor de piedras preciosas sustentan esta sólida trayectoria de crecimiento, contribuyendo a que el mercado de joyería brasileño consolide su papel como el principal centro joyero de América Latina. La demanda se ve además respaldada por una sólida cultura nupcial que sostiene las compras de anillos, una creciente conciencia de la moda que acelera los volúmenes de joyería de fantasía, e inversiones en estrategias omnicanal que responden al auge del comercio electrónico en el país. Las ventajas competitivas también provienen de la abundancia de recursos de piedras preciosas domésticas, particularmente esmeraldas, turmalinas y aguamarinas procedentes de Minas Gerais, Bahia y Goiás, posicionando a las empresas locales para la sustitución de importaciones y las ganancias de exportación. Los riesgos de falsificación, los picos en los precios de los metales preciosos y los complejos aranceles de importación siguen siendo factores adversos, pero los actores del sector están contrarrestando estas amenazas mediante iniciativas de trazabilidad, la introducción de diamantes de laboratorio e innovaciones en materiales mixtos que reducen la exposición al costo de insumos y protegen a los consumidores sensibles al precio.

Conclusiones Clave del Informe

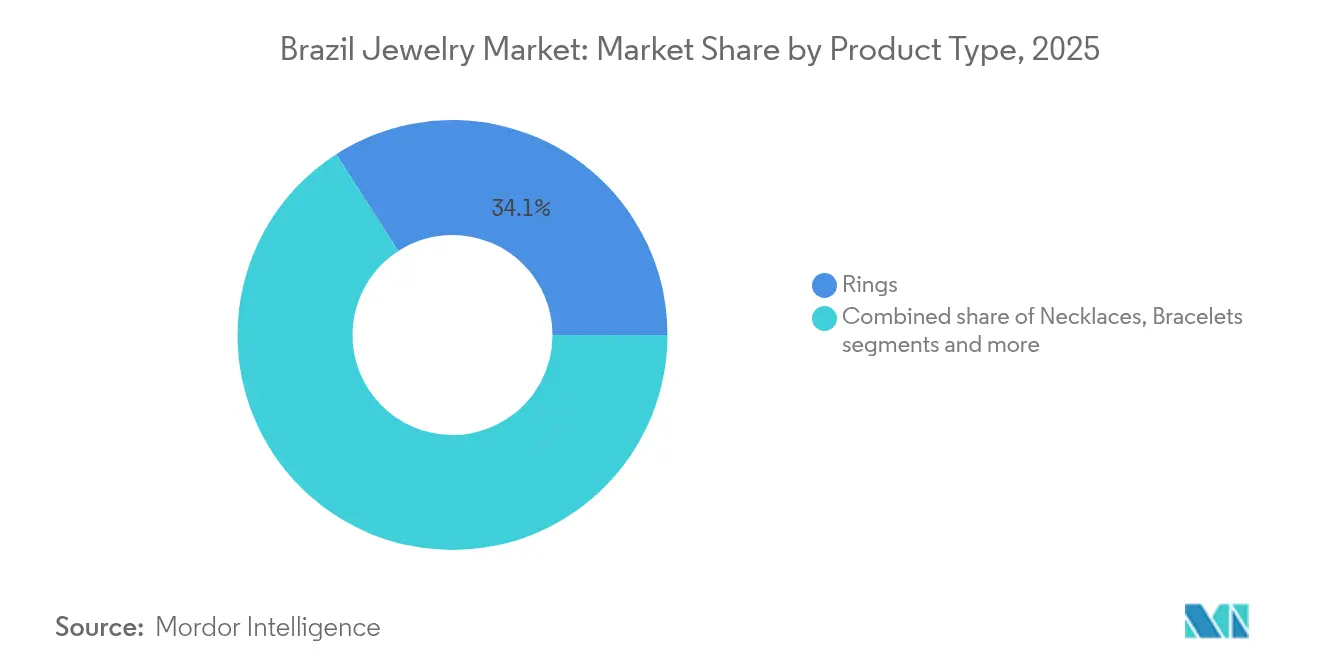

- Por tipo de producto, los anillos representaron el 34,10% de la participación del mercado de joyería de Brasil en 2025, mientras que se prevé que las pulseras registren una CAGR del 6,78% hasta 2031.

- Por material, los metales preciosos capturaron el 61,92% del tamaño del mercado de joyería de Brasil en 2025, y se proyecta que los materiales mixtos avancen a una CAGR del 7,05% durante el período de previsión.

- Por categoría, la joyería fina representó el 84,65% del tamaño del mercado de joyería de Brasil en 2025; la joyería de fantasía está preparada para acelerar a una CAGR del 7,52% hasta 2031.

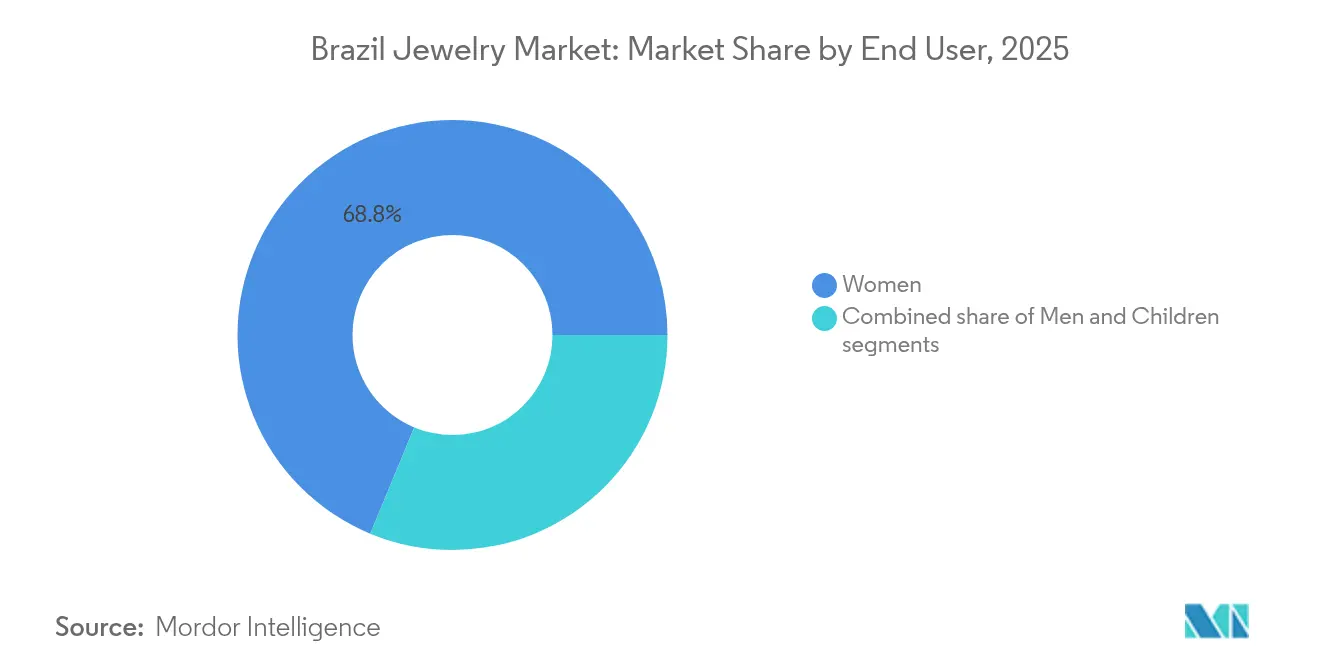

- Por usuario final, las mujeres dominaron con una participación del 68,75% del mercado de joyería de Brasil en 2025, mientras que las líneas masculinas registran la CAGR prevista más alta con un 7,31%.

- Por canal de distribución, el comercio minorista físico controló el 88,82% de la participación del mercado de joyería de Brasil en 2025, pero se proyecta que las plataformas en línea crezcan a una CAGR del 7,76% debido a la adopción del comercio móvil.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Joyería de Brasil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Introducción de diamantes de laboratorio | +1.2% | Nacional, con adopción temprana en São Paulo y Río de Janeiro | Mediano plazo (2-4 años) |

| Los consumidores buscan piezas personalizadas, fabricadas a pedido y personalizadas | +1.8% | Nacional, concentrado en centros urbanos | Corto plazo (≤ 2 años) |

| Demanda creciente de joyería certificada y trazable | +1.1% | Nacional, con segmentos premium a la vanguardia | Mediano plazo (2-4 años) |

| Auge en la conciencia de la moda | +1.4% | Nacional, con enfoque en la Generación Z y los Millennials | Corto plazo (≤ 2 años) |

| La abundancia de recursos de oro y piedras preciosas impulsa la producción y las exportaciones | +0.9% | Centros de producción de Minas Gerais, Bahia y Goiás | Largo plazo (≥ 4 años) |

| La cooperación en el comercio de diamantes en el marco de los BRICS mejora el acceso al suministro | +0.8% | Nacional, con beneficios para el centro comercial de São Paulo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Introducción de diamantes de laboratorio

Los minoristas globales están destinando entre el 40% y el 60% del espacio de sus vitrinas a los diamantes de laboratorio, aprovechando un ahorro de costos del 50% al 70% en comparación con las piedras naturales, según CaratX. En Brasil, los consumidores, en particular la Generación Z y los Millennials, están priorizando la sostenibilidad y el valor, favoreciendo alternativas éticas sobre la procedencia tradicional de los diamantes. Este cambio presenta una oportunidad lucrativa para que los minoristas amplíen su oferta de lujo accesible. Los avances tecnológicos permiten a los joyeros brasileños ofrecer mayores quilates a precios competitivos, desafiando directamente la jerarquía tradicional del mercado de diamantes. Por ejemplo, Pandora ha integrado estratégicamente los diamantes de laboratorio en su oferta para Brasil, demostrando cómo las marcas establecidas se están adaptando para atraer a consumidores sensibles al precio mientras mantienen su imagen premium. Esta evolución se produce en paralelo a la volatilidad del mercado global de diamantes, con precios para los diamantes naturales más pequeños que disminuyeron entre un 3,3% y un 4,7% en 2024, creando un arbitraje de precios que los minoristas brasileños pueden aprovechar. A medida que aumenta la demanda de lujo obtenido de forma ética y a un costo accesible, los diamantes de laboratorio se sitúan a la vanguardia de esta evolución del mercado. Su atractivo se alinea con un cambio más amplio del consumidor hacia la ecoconciencia y los avances tecnológicos en el comercio minorista de joyería. Esta combinación de accesibilidad económica, sostenibilidad y marketing innovador está llamada a transformar los patrones tradicionales de compra de diamantes, remodelar el segmento de lujo de Brasil y ampliar el alcance de la joyería fina a un público más amplio. Estos desarrollos están consolidando la posición de Brasil como un mercado nacional líder en América Latina para los diamantes de laboratorio.

Los consumidores buscan piezas personalizadas, fabricadas a pedido y personalizadas

Los consumidores en Brasil priorizan cada vez más las experiencias únicas de joyería por encima de las posesiones materiales. Esta tendencia refleja un cambio generacional más amplio que enfatiza la autenticidad y la expresión individual por encima de los marcadores tradicionales de lujo. Limeira, capital de la semijoyería en São Paulo, está bien posicionada para beneficiarse de este cambio. La producción a pedido de la ciudad prospera, respaldada por una fuerza laboral predominantemente femenina, en consonancia con una estadística del Banco Mundial de 2024 que indica que las mujeres representan el 43,3% de la fuerza laboral de Brasil [1]Fuente: Grupo del Banco Mundial, "Fuerza laboral, femenina (% del total de la fuerza laboral) - Brasil", data.worldbank.org. Los joyeros en Brasil están aprovechando herramientas digitales, como las consultas virtuales y el modelado en 3D, para ofrecer servicios personalizados. Al centrarse en la conexión con el cliente más que en la escala, compiten eficazmente con las grandes marcas internacionales. La joyería personalizada, con su atractivo emocional, establece precios premium, lo que resulta en márgenes más altos y fomenta una sólida fidelidad del cliente. El auge del comercio electrónico mejora aún más el acceso a estas ofertas personalizadas, especialmente entre los consumidores más jóvenes que valoran la autoexpresión. Las marcas líderes como Vivara y Pandora están capitalizando esta tendencia integrando la tecnología con el compromiso personal para satisfacer las preferencias cambiantes de los consumidores. Este enfoque no solo fortalece la posición competitiva del mercado de joyería de Brasil, sino que también hace que las experiencias de lujo sean más inclusivas. Se espera que el creciente enfoque en piezas a medida siga siendo un motor clave de crecimiento para el sector joyero. Esta tendencia destaca el significado cultural de la joyería en Brasil como símbolo tanto personal como social, reforzando la resiliencia y el potencial de expansión del mercado.

La abundancia de recursos de oro y piedras preciosas impulsa la producción y las exportaciones

La abundante riqueza de recursos de oro y piedras preciosas en Brasil constituye un pilar fundamental para las actividades de producción y exportación del país, influyendo significativamente en el mercado de joyería. El Servicio Geológico de los Estados Unidos (U.S. Geological Survey) informó que la producción de oro de Brasil en 2024 alcanzó un estimado de 70 toneladas métricas, respaldada por una base de reservas sustancial de aproximadamente 2.400 toneladas métricas [2]Fuente: Servicio Geológico de los Estados Unidos, "mcs2025.pdf - Resumen de Productos Minerales 2025", pubs.usgs.gov. Esta riqueza de recursos permite a los joyeros brasileños adquirir materiales de alta calidad en el mercado interno, reduciendo la dependencia de importaciones y mejorando la competitividad tanto en los mercados locales como internacionales. Junto con el oro, la disponibilidad de piedras preciosas autóctonas fortalece las capacidades de fabricación de joyería del país, ofreciendo una cartera diversa de productos preciosos y semipreciosos. Las marcas de lujo, como H. Stern, han aprovechado eficazmente estos recursos incorporando el patrimonio natural de Brasil en sus colecciones, potenciando la autenticidad y el atractivo de mercado. Además, la demanda global de oro y piedras preciosas brasileños impulsa un sólido desempeño exportador, posicionando al país como un actor clave en la cadena de suministro de metales preciosos. Esta ventaja en recursos, combinada con los avances tecnológicos y la experiencia artesanal de regiones como Limeira, fomenta la innovación y el crecimiento del mercado. La sinergia entre la abundancia de recursos y la habilidad artesanal sigue apoyando el crecimiento sostenible de la industria joyera, mejorando el potencial exportador y el reconocimiento de marcas internacionales. Esta fortaleza intrínseca en recursos proporciona una base sólida para el desarrollo continuo del dinámico sector joyero de Brasil.

Auge en la conciencia de la moda

Un auge en la conciencia de la moda está impulsando el crecimiento del sector joyero, con la joyería sirviendo cada vez más como una herramienta de marca personal en lugar de mera ornamentación. Los millennials urbanos y la Generación Z, en particular, ven los accesorios como expresiones críticas de identidad. La demanda de diseños que responden a las tendencias de este grupo demográfico, alineada con los ciclos de la moda rápida, ha impulsado significativamente el segmento de joyería de fantasía, que prospera gracias a la asequibilidad y la rápida renovación de estilos. Esta tendencia se alinea con el fortalecimiento del entorno minorista de Brasil, donde las marcas de moda, respaldadas por la recuperación económica y el decimotercer salario anual, reportan proyecciones optimistas y experimentan picos en el gasto de los consumidores. Plataformas de redes sociales como TikTok Shop juegan un papel crucial en la aceleración de la adopción de tendencias y las compras impulsivas, permitiendo que los estilos emergentes ganen rápida tracción entre los consumidores más jóvenes. La evolución de la conciencia de la moda también está elevando el posicionamiento premium de las piedras preciosas brasileñas, ya que los consumidores valoran cada vez más el patrimonio mineral local y único por encima de las alternativas importadas. Marcas como Rommanel están aprovechando este cambio cultural y digital combinando la moda accesible con el orgullo por las piedras preciosas brasileñas para capturar el mercado en evolución. Esta transformación mejora la diversidad del mercado y respalda el crecimiento tanto de la joyería de lujo como de la joyería de fantasía, posicionando a Brasil como un dinámico y sensible a las tendencias centro joyero en América Latina.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de falsificaciones económicas que diluyen el valor de marca | -1.5% | Centros comerciales de São Paulo y Río de Janeiro, comercio electrónico nacional | Corto plazo (≤ 2 años) |

| Precios elevados de los metales preciosos que comprimen el presupuesto de los consumidores | -1.3% | Nacional, con los segmentos de ingresos medios más afectados | Mediano plazo (2-4 años) |

| Minería informal y opacidad de la cadena de suministro que dañan la confianza en las marcas | -0.9% | Regiones mineras de Minas Gerais, Bahia y Goiás, mercados de exportación | Largo plazo (≥ 4 años) |

| Régimen fiscal y aduanero complejo que infla los costos de importación | -0.7% | Nacional, con concentración en el centro de importación de São Paulo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de falsificaciones económicas que diluyen el valor de marca

El mercado de joyería falsificada en Brasil plantea riesgos significativos para la integridad de las marcas legítimas. Los desafíos de aplicación de la ley son particularmente evidentes en los principales centros comerciales, donde los productos falsificados se infiltran tanto en las tiendas físicas como en los canales digitales cada vez más complejos. El segmento de mercado medio es el más afectado, ya que la sensibilidad al precio de los consumidores los hace propensos a adquirir alternativas falsificadas que replican diseños premium a costos significativamente más bajos. El rápido crecimiento del comercio electrónico intensifica aún más estos problemas. Las plataformas en línea complican los procesos de autenticación, obligando a los minoristas legítimos a destinar recursos sustanciales a tecnologías antifalsificación y a la educación del consumidor sobre la autenticidad. Los joyeros brasileños más pequeños enfrentan mayores desafíos, ya que a menudo carecen de la capacidad financiera para implementar medidas robustas de protección de marca. Esta situación puede impulsar la consolidación del mercado, con actores más grandes, equipados con mayores capacidades de aplicación de la ley, capturando una mayor participación de mercado. Por ejemplo, marcas importantes como Vivara invierten en sistemas de autenticación y programas de concienciación del consumidor para mitigar la proliferación de productos falsificados. Este problema continuo socava la confianza del consumidor y daña la reputación de la joyería brasileña genuina, convirtiendo los esfuerzos antifalsificación en una restricción crítica dentro del mercado en expansión.

Precios elevados de los metales preciosos que comprimen el presupuesto de los consumidores

El alza en los precios del oro y la plata está creando importantes barreras de asequibilidad en el mercado de joyería, particularmente para el amplio segmento de la clase media de Brasil. Este grupo, que es a la vez un motor fundamental de crecimiento y muy sensible a las fluctuaciones en los precios de las materias primas, enfrenta una mayor presión financiera. Las presiones económicas, como la inflación y la volatilidad cambiaria, están agravando estos desafíos. En consecuencia, muchos consumidores están retrasando las compras u optando por alternativas de menor calidad. Las perturbaciones en la cadena de suministro global y las tensiones geopolíticas están intensificando aún más la volatilidad en los precios de los metales preciosos. Los minoristas brasileños, sin embargo, encuentran dificultades para cubrir estos riesgos debido a la limitada sofisticación de los mercados financieros del país. Además, el complejo marco fiscal y aduanero de Brasil, incluidos los elevados aranceles de importación sobre los metales preciosos, infla los precios finales por encima de los de los competidores regionales, reduciendo aún más la asequibilidad. En medio de estos desafíos, el segmento de joyería de materiales mixtos experimenta un sólido crecimiento, con una CAGR del 7,42%. Los consumidores se sienten cada vez más atraídos por estas alternativas estéticamente atractivas pero rentables, que incorporan un contenido reducido de metales preciosos. Marcas como Rommanel están aprovechando esta tendencia incorporando materiales mixtos para mantener el estilo y el atractivo al tiempo que abordan la sensibilidad al precio. En consecuencia, si bien el mercado de joyería en Brasil sigue expandiéndose, la volatilidad en los precios de los metales sigue siendo una restricción crítica que comprime el poder adquisitivo de los consumidores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Anillos Dominan Mientras las Pulseras Experimentan un Auge

Los anillos ostentan una participación de mercado dominante del 34,10% en 2025, destacando su papel fundamental en las sólidas tradiciones nupciales y de compromiso de Brasil. Mientras tanto, las pulseras se posicionan como el segmento de más rápido crecimiento, con una CAGR proyectada del 6,78% hasta 2031. El liderazgo del segmento de anillos está impulsado por su importancia cultural en las relaciones y celebraciones, apoyada además por las tendencias de personalización que permiten diseños de compromiso y matrimonio individualizados. En contraste, las pulseras se benefician de un auge en la conciencia de la moda y la influencia de las redes sociales, especialmente entre las generaciones más jóvenes que combinan múltiples piezas para expresar su individualidad.

Los collares aseguran una participación de mercado significativa debido a su versatilidad en ocasiones tanto informales como formales. Los aretes mantienen una demanda estable, respaldados por la vibrante cultura social de Brasil y sus frecuentes celebraciones. Las cadenas y colgantes abordan la creciente demanda de personalización, permitiendo a los consumidores combinar componentes para crear looks personalizados que se ajusten a sus preferencias de estilo. Otras categorías de productos, como broches y gemelos, atienden segmentos de nicho pero ganan tracción gracias a la cultura empresarial formal de Brasil y las tradiciones de regalo para ocasiones especiales. Esto crea oportunidades para que los minoristas especializados capturen márgenes premium a través de diseños únicos.

Por Material: Los Metales Preciosos Lideran la Innovación en Materiales Mixtos

Las capacidades de minería de oro de clase mundial de Brasil y sus regiones ricas en piedras preciosas de Minas Gerais y Bahia impulsan el dominio de los metales preciosos, que ostentan una participación de mercado del 61,92% en 2025. Mientras tanto, el segmento de materiales mixtos es el de más rápido crecimiento, registrando una CAGR del 7,05%. Este crecimiento refleja una preferencia del consumidor por el lujo accesible, que combina metales preciosos con materiales alternativos para lograr la estética deseada a precios accesibles. Los fabricantes brasileños se benefician significativamente de esta tendencia, aprovechando el oro y las piedras preciosas de origen local mientras incorporan elementos de diseño internacionales en sus productos.

Los metales base respaldan el segmento en expansión de joyería de fantasía, atendiendo a consumidores conscientes de la moda que buscan piezas que respondan a las tendencias y se alineen con los ciclos de la moda rápida sin la inversión en metales preciosos. Esta segmentación por materiales se alinea con dinámicas económicas más amplias, donde la volatilidad en los precios de los metales preciosos impulsa la demanda de alternativas de materiales mixtos que mantienen una apariencia de lujo al tiempo que reducen la sensibilidad al costo. Los joyeros brasileños utilizan cada vez más variedades de piedras preciosas locales, como turmalina, aguamarina y topacio, para diferenciar sus ofertas de materiales mixtos, creando propuestas de valor únicas que son difíciles de replicar para los competidores internacionales.

Por Categoría: El Dominio de la Joyería Fina Enfrenta el Desafío de la Joyería de Fantasía

La joyería fina ostenta una participación de mercado dominante del 84,65% en 2025, reflejando las preferencias de los consumidores por piezas de calidad de inversión que conservan su valor y se alinean con las tradiciones de herencia familiar. La joyería de fantasía, por otro lado, crece a una notable CAGR del 7,52%, emergiendo como la categoría de más rápida expansión. Este crecimiento está impulsado por una creciente conciencia de la moda y por generaciones más jóvenes que priorizan la sensibilidad a las tendencias por encima de la retención de valor a largo plazo. Estas dinámicas crean oportunidades de mercado bifurcadas, con actores establecidos centrados en elevar la calidad premium de la joyería fina mientras las marcas emergentes capitalizan el segmento en expansión de joyería de fantasía.

La división por categorías pone de relieve la estratificación económica dentro de la sociedad brasileña. Los consumidores adinerados invierten en joyería fina para ocasiones especiales y preservación de la riqueza, mientras que los segmentos de ingresos medios adoptan cada vez más la joyería de fantasía para la expresión cotidiana de la moda. La joyería fina se beneficia del patrimonio en piedras preciosas de Brasil y de la habilidad artesanal, especialmente en centros de producción como Limeira, que apoyan su posicionamiento premium. Mientras tanto, la joyería de fantasía está estrechamente vinculada a la expansión del comercio electrónico y a la influencia de las redes sociales, donde los frecuentes cambios de estilo impulsan la demanda de alternativas asequibles por encima de las piezas de inversión permanente.

Por Usuario Final: El Dominio Femenino es Desafiado por el Crecimiento del Segmento Masculino

Las mujeres representan una abrumadora participación del 68,75% del mercado de joyería en 2025, reflejando los patrones de compra tradicionales y la sólida cultura de regalos de Brasil, donde los hombres frecuentemente compran joyería para destinatarias femeninas durante celebraciones y ocasiones especiales. Mientras tanto, la joyería masculina emerge como el segmento de más rápido crecimiento, con una CAGR del 7,31%. Este crecimiento está impulsado por la evolución de las percepciones de la masculinidad y la mayor conciencia de la moda entre los millennials urbanos y los consumidores de la Generación Z, quienes ven cada vez más la joyería como una herramienta de marca personal. Los minoristas están bien posicionados para aprovechar esta tendencia desarrollando líneas de productos específicas para hombres y estrategias de marketing orientadas a este segmento.

La joyería infantil representa un segmento más pequeño pero estable, respaldado por la cultura orientada a la familia y las tradiciones religiosas de Brasil, donde la joyería se regala con frecuencia en bautismos, comuniones y cumpleaños. La segmentación por usuario final pone de relieve cambios sociales más amplios, a medida que los roles de género tradicionales evolucionan y la expresión personal se vuelve más individualizada entre los distintos grupos demográficos. El segmento masculino, en particular, se beneficia de las tendencias de personalización, con consumidores masculinos que buscan piezas únicas que reflejen su estilo personal en lugar de adherirse a las convenciones tradicionales de joyería masculina. Este cambio crea oportunidades para diseños y materiales innovadores en el mercado.

Por Canal de Distribución: La Transformación Digital Se Acelera

Las tiendas minoristas físicas mantienen una participación dominante del 88,82% del mercado de joyería en 2025, reflejando las preferencias de los consumidores por las evaluaciones táctiles y los servicios personalizados que ofrecen los establecimientos tradicionales. Los consumidores urbanos en Brasil priorizan las interacciones presenciales, especialmente para la autenticación y las compras de alto valor, lo que refuerza la fortaleza de los canales físicos. Sin embargo, el comercio minorista en línea representa el segmento de más rápido crecimiento, logrando una CAGR del 7,76%. Este crecimiento está impulsado por la posición de liderazgo de Brasil en la expansión del comercio electrónico y la creciente confianza de los consumidores en las transacciones digitales. Las generaciones más jóvenes se sienten especialmente atraídas por la comodidad, las comparaciones de precios y el descubrimiento de productos facilitados por las plataformas de redes sociales.

Las estrategias omnicanal se están volviendo críticas para el posicionamiento competitivo a medida que el panorama minorista se transforma. Las tiendas físicas mantienen una ventaja competitiva para las compras premium que requieren consulta personal, mientras que las plataformas en línea destacan en la moda y las compras recurrentes donde la comodidad es un factor clave. Las innovaciones digitales, como el lanzamiento de TikTok Shop en Brasil, aprovechan las asociaciones con influenciadores para incentivar las compras impulsivas de joyería entre los consumidores nativos digitales. Esta tendencia está respaldada por el aumento del compromiso en las redes sociales, con el 81% de los usuarios de internet de Brasil activos en 2024, frente al 72% en 2022, según el Centro Regional de Estudios para el Desarrollo de la Sociedad de la Información. Estas cifras destacan la creciente influencia del comercio social en las tendencias de joyería y el comportamiento de compra. Marcas como Vivara integran eficazmente el lujo tradicional con la comodidad digital, abordando las expectativas cambiantes de los consumidores.

Análisis Geográfico

La industria joyera en Brasil demuestra una fuerte concentración doméstica, con centros de producción regionales que impulsan tanto el consumo local como las actividades de exportación. Minas Gerais destaca como la capital de las piedras preciosas, reconocida por producir esmeraldas de clase mundial en Itabira y turmalinas en los distritos de Araçuaí-Itinga y Araçuaí-Salinas. Mientras tanto, São Paulo, anclada por el sector de semijoyería de Limeira, se ha establecido como el núcleo comercial y manufacturero. Esta concentración geográfica no solo ofrece ventajas competitivas, sino que también fomenta la integración vertical y el desarrollo de una fuerza laboral especializada, diferenciando a Brasil de sus competidores internacionales.

Las dinámicas regionales reflejan la rica distribución mineral de Brasil. Bahia es un contribuyente significativo de piedras preciosas diversas, mientras que Goiás cuenta con capacidades de minería de oro que refuerzan la producción joyera del país. Además, las variedades exclusivas de piedras preciosas de Brasil, como las turmalinas Paraíba y los topacios imperiales, alcanzan precios premium en el mercado global, presentando oportunidades de diferenciación para las marcas joyeras locales. Asimismo, la cooperación en el marco de los BRICS fortalece el acceso a la cadena de suministro, especialmente para las importaciones de diamantes, enriqueciendo la ya diversa cartera de piedras preciosas de Brasil y ofreciendo a los minoristas una línea de productos integral.

Los centros urbanos como São Paulo y Río de Janeiro, con sus poblaciones adineradas y con una marcada conciencia de la moda, están a la vanguardia del consumo de joyería. Estas ciudades no solo adoptan estilos tradicionales, sino también tendencias contemporáneas. Esta distribución geográfica refuerza las estrategias omnicanal, permitiendo que las grandes ciudades alberguen puntos de venta físicos mientras las plataformas digitales llegan a los extensos mercados más pequeños de Brasil. Este aprovechamiento geográfico es crucial, especialmente con los canales en línea experimentando un crecimiento CAGR del 7,76%. Esto permite a los joyeros brasileños atender los mercados nacionales desde centros centralizados, manteniéndose al mismo tiempo sintonizados con las preferencias locales a través de asociaciones regionales y ofertas personalizadas.

Panorama Competitivo

Una consolidación moderada caracteriza el panorama competitivo del mercado de joyería en Brasil, permitiendo a las empresas priorizar la diferenciación estratégica por encima de la escala. Por ejemplo, el líder del mercado Vivara opera 457 puntos de venta a diciembre de 2024, incluidas 266 tiendas Vivara y 180 unidades Life, al tiempo que se expande internacionalmente hacia Panamá. Esta presencia diversificada pone de relieve la integración vertical de Vivara y su sólido valor de marca, apoyando tanto el liderazgo doméstico como el crecimiento internacional. Mientras tanto, el mercado refleja preferencias de consumidores fragmentadas entre segmentos de precio. Los actores de lujo como H. Stern aprovechan el patrimonio en piedras preciosas de Brasil para atraer a una clientela de alto valor, mientras que las marcas de joyería de moda accesible se dirigen a consumidores sensibles al precio.

El énfasis estratégico en la adopción de tecnología sirve como diferenciador clave en el mercado de joyería de Brasil. Las empresas líderes están invirtiendo fuertemente en capacidades omnicanal y plataformas de compromiso digital para competir eficazmente contra los actores del comercio electrónico internacional. Los canales en línea, que crecen a una CAGR del 8,13%, presentan oportunidades significativas, especialmente en la joyería masculina, que se expande a una CAGR del 7,65%. Las marcas establecidas están aprovechando su valor de marca existente para capturar estos segmentos emergentes de manera efectiva. Equilibrar las fortalezas físicas y en línea sigue siendo fundamental para sostener la ventaja competitiva y atender las diversas demandas de los consumidores.

La estructura del mercado fomenta una interacción dinámica entre escala, posicionamiento de marca e innovación, donde la diferenciación a través de la sostenibilidad, la artesanía y los canales digitales define el éxito. Marcas como Pandora integran ofertas personalizadas y colecciones de diamantes de laboratorio como parte de su estrategia para alinear el lujo con las tendencias emergentes del consumidor. Este multifacético entorno competitivo posiciona a Brasil como un mercado joyero vibrante y en evolución, con oportunidades de crecimiento diferenciadas en segmentos y canales.

Líderes de la Industria Joyera de Brasil

Jóias Vivara

H. Stern Jewelers Inc.

Pandora A/S

Manoel Bernardes S.A.

LVMH Moët Hennessy Louis Vuitton SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: H&M, el gigante sueco de la moda rápida, inauguró su primera tienda física en Brasil. Simultáneamente, el minorista lanzó sus operaciones en línea en el país. Cabe destacar que H&M ya venía produciendo artículos selectos localmente, como calzado, ropa de playa y accesorios. La tienda inaugural, ubicada en un centro comercial de alto nivel en São Paulo, estuvo dedicada principalmente a la moda femenina. Una segunda tienda, prevista para abrir poco después, se esperaba que ofreciera una gama más amplia, con ropa y accesorios para mujeres, hombres y niños, además de calzado.

- Diciembre de 2024: Tiffany & Co. inauguró su más reciente tienda insignia en Brasil, ubicada en el Iguatemi São Paulo. Con una superficie de 408 metros cuadrados distribuidos en dos plantas, el diseño de la tienda se inspiró en la renombrada tienda insignia de la Quinta Avenida de la Maison, The Landmark. Esta tienda insignia introdujo diversas experiencias únicas en Brasil, como un área dedicada a los relojes Tiffany & Co., una sección «All About Love» que exhibe los emblemáticos anillos de compromiso de la marca, y un salón de Alta Joyería personalizado.

- Agosto de 2023: Pandora lanzó tres nuevas colecciones de joyería con diamantes de laboratorio: Pandora Nova, Pandora Era y Pandora Talisman. La marca presentó estas colecciones en agosto de 2023, poniéndolas a disposición en más de 700 tiendas y plataformas en línea en Estados Unidos, Canadá, el Reino Unido y Australia. A partir de octubre de 2023, determinadas colecciones también se pusieron a la venta en tiendas de México y Brasil. Más allá de su compromiso con la joyería de laboratorio, Pandora se fijó el objetivo de utilizar exclusivamente plata y oro reciclados para 2025. Cabe destacar que los diamantes de laboratorio de la marca se fabrican utilizando un 100% de energía renovable.

Alcance del Informe del Mercado de Joyería de Brasil

La joyería comprende diversos accesorios usados para el embellecimiento personal. Puede fabricarse utilizando piedras y metales preciosos, así como piedras y metales artificiales.

El mercado de joyería de Brasil está segmentado por tipo, canal de distribución y categoría. Sobre la base del tipo, el mercado se segmenta en collares, anillos, aretes, dijes y pulseras, y otros tipos. Por canal de distribución, el mercado se segmenta en tiendas minoristas físicas y tiendas minoristas en línea, y por categoría, el mercado se segmenta en joyería fina y joyería de fantasía. El estudio también cubre el análisis a nivel nacional de la joyería fina y la joyería de fantasía.

El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Collares |

| Anillos |

| Aretes |

| Pulseras |

| Cadenas y Colgantes |

| Otros Tipos de Productos |

| Metales Preciosos |

| Metales Base |

| Materiales Mixtos |

| Joyería Fina |

| Joyería de Fantasía |

| Mujeres |

| Hombres |

| Niños |

| Tiendas Minoristas Físicas |

| Tiendas Minoristas en Línea |

| Por Tipo de Producto | Collares |

| Anillos | |

| Aretes | |

| Pulseras | |

| Cadenas y Colgantes | |

| Otros Tipos de Productos | |

| Por Material | Metales Preciosos |

| Metales Base | |

| Materiales Mixtos | |

| Por Categoría | Joyería Fina |

| Joyería de Fantasía | |

| Por Usuario Final | Mujeres |

| Hombres | |

| Niños | |

| Por Canal de Distribución | Tiendas Minoristas Físicas |

| Tiendas Minoristas en Línea |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de joyería de Brasil en 2026?

El tamaño del mercado de joyería de Brasil es de USD 16.38 mil millones en 2026.

¿Qué categoría de producto lidera actualmente las ventas de joyería en Brasil?

Los anillos ostentan la mayor participación con el 34,10% de los ingresos de 2025.

¿Qué canal de ventas crece más rápido para la joyería en Brasil?

Se prevé que el comercio minorista en línea, incluido el comercio social, se expanda a una CAGR del 7,76%.

¿Qué participación de mercado representan las mujeres en las compras de joyería en Brasil?

Las mujeres generan el 68,75% de las ventas de joyería de Brasil en 2025.

Última actualización de la página el: