Tamaño y Cuota del Mercado de Artículos de Lujo de España

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

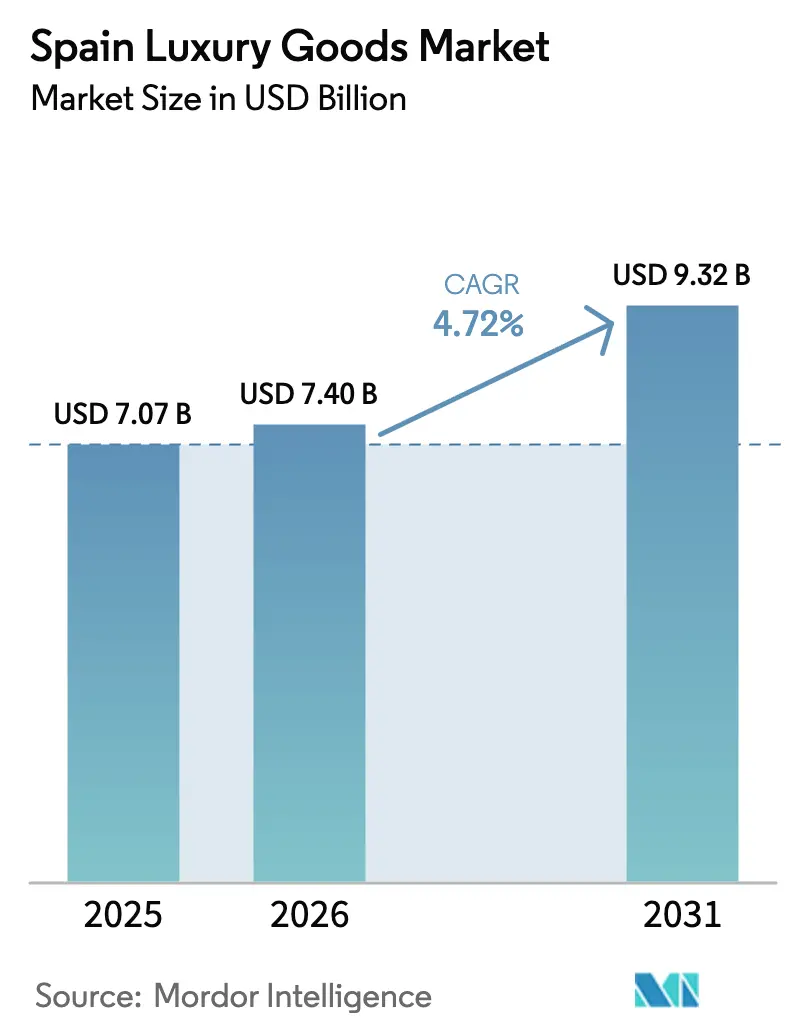

| Tamaño del mercado en el año base (2025) | 7.07 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.4 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.72% CAGR |

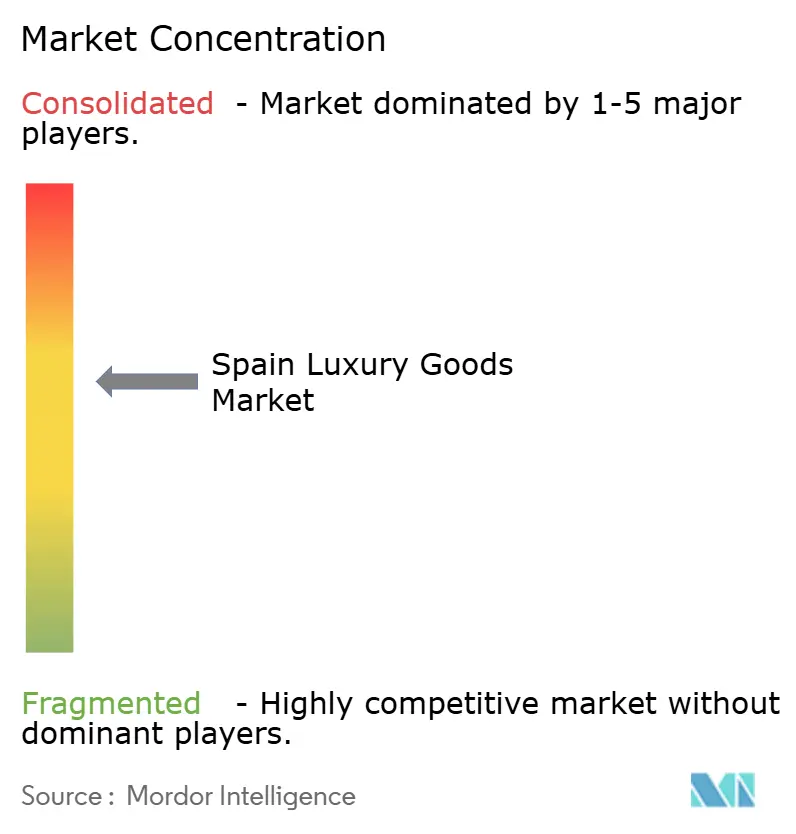

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Artículos de Lujo de España por Mordor Intelligence

El tamaño del mercado de artículos de lujo de España en 2026 se estima en USD 7,4 mil millones, creciendo desde el valor de 2025 de USD 7,07 mil millones con proyecciones para 2031 que muestran USD 9,32 mil millones, con un crecimiento del 4,72% de CAGR durante 2026-2031. La demanda interna resiliente y los fuertes flujos de turismo, especialmente de viajeros adinerados atraídos por la herencia de la moda española y los centros de venta minorista de lujo como Madrid y Barcelona, son factores clave de este crecimiento. Las marcas españolas icónicas, respaldadas por la presencia de casas de lujo internacionales, desempeñan un papel significativo en la consolidación del prestigio y el atractivo del mercado. Con el aumento de las rentas disponibles, los consumidores son cada vez más capaces de invertir en productos de alta gama, mientras que la rápida expansión de las plataformas de comercio electrónico proporciona un mayor acceso a las ofertas de lujo. Las preferencias de los consumidores están evolucionando, con una creciente demanda de productos de lujo personalizados, sostenibles e innovadores que satisfacen gustos y valores únicos. Además, el incremento de las inversiones en infraestructura minorista de lujo y la introducción de ofertas experienciales premium, como eventos exclusivos en tienda y servicios a medida, refuerzan la reputación de España como el principal destino de compras de lujo de Europa.

Conclusiones Clave del Informe

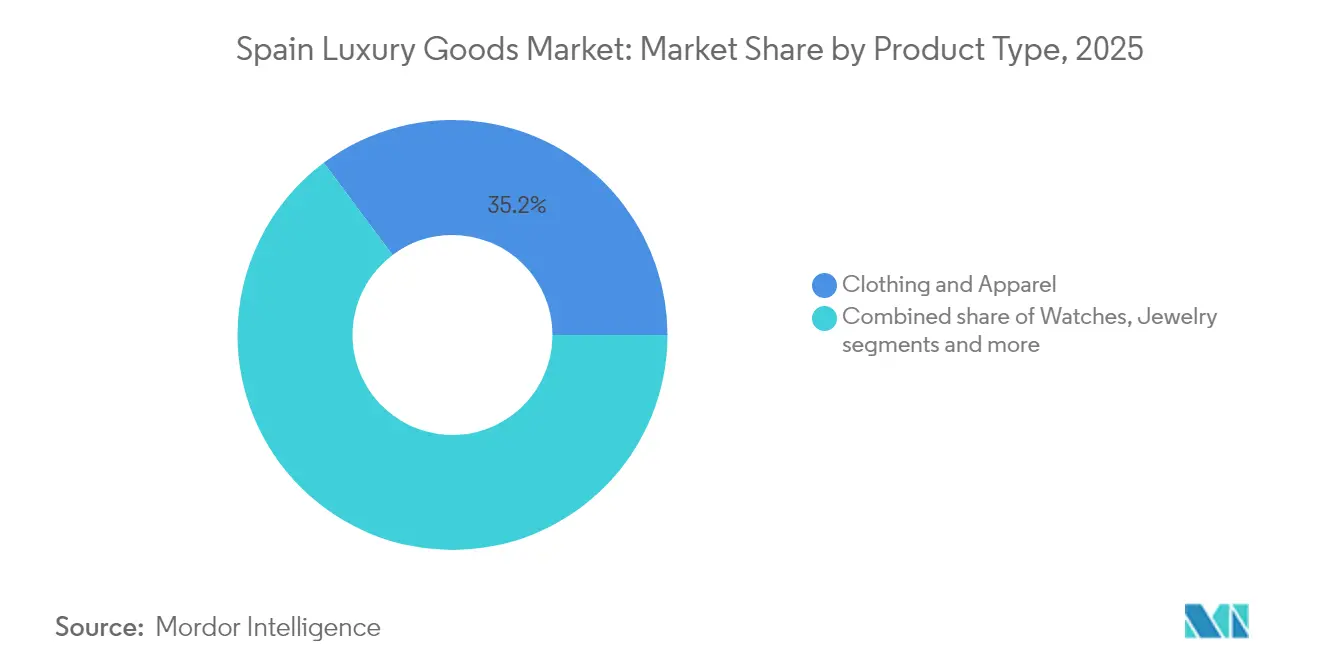

- Por tipo de producto, la Ropa y Prendas de Vestir lideró con el 35,22% de la cuota del mercado de artículos de lujo de España en 2025, mientras que los Relojes registraron la CAGR más rápida del 5,12% hasta 2031.

- Por usuario final, las Mujeres representaron el 55,88% del mercado de artículos de lujo de España en 2025; se prevé que el gasto de los Hombres se expanda a una CAGR del 4,98% hasta 2031.

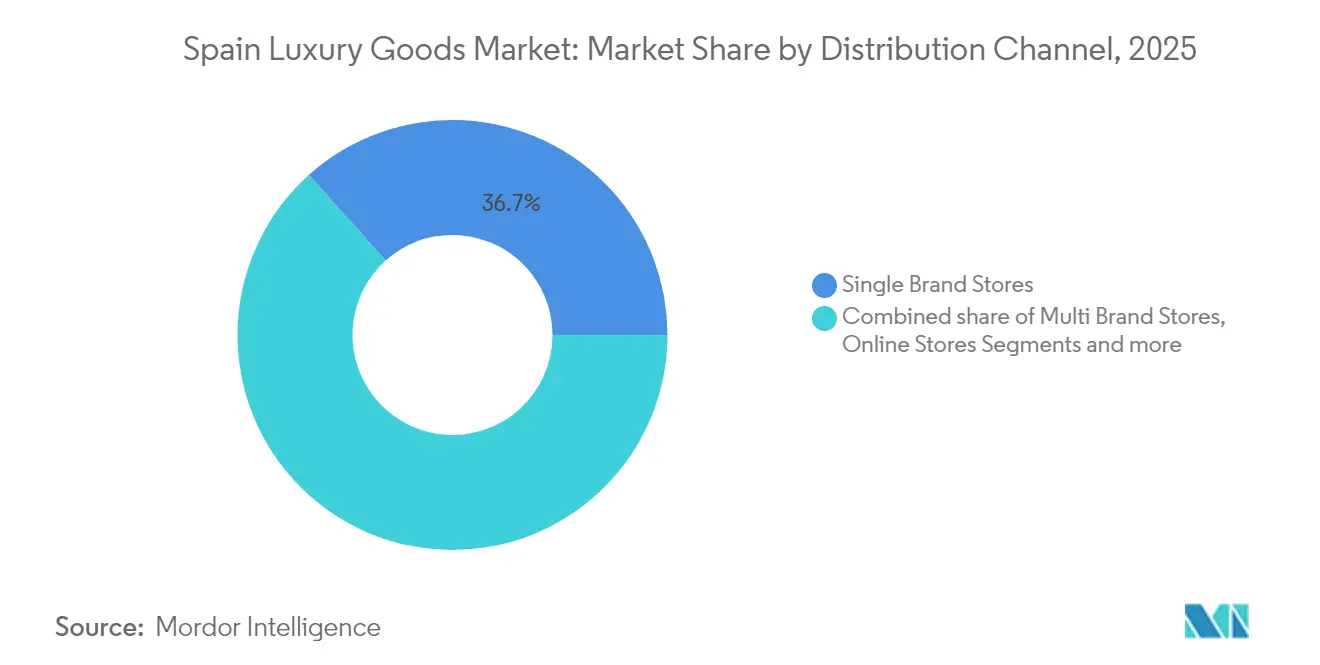

- Por canal de distribución, las tiendas de marca única captaron el 36,65% de las ventas de 2025, mientras que se proyecta que las tiendas en línea avancen a una CAGR del 6,84% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Artículos de Lujo de España

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente base de individuos adinerados y de alto patrimonio neto | +0.9% | Nacional, concentrado en Madrid, Barcelona, Valencia, Marbella | Mediano plazo (2-4 años) |

| Creciente conciencia de marca y demanda de prestigio | +0.8% | Nacional, con extensión a los mercados turísticos de las Islas Baleares y Canarias | Corto plazo (≤ 2 años) |

| Personalización y premiumización en moda, joyería, cosméticos | +0.7% | Nacional, adopción temprana en los distritos de lujo de Barcelona y Madrid | Mediano plazo (2-4 años) |

| Influencia de las redes sociales y los avales de celebridades | +0.6% | Nacional, más fuerte entre la Generación Z y los Millennials en centros urbanos | Corto plazo (≤ 2 años) |

| Demanda de ofertas de lujo experienciales e inmersivas | +0.5% | Madrid, Barcelona, con expansión a Palma de Mallorca, Ibiza | Mediano plazo (2-4 años) |

| Tendencias hacia la sostenibilidad y productos de lujo éticos | +0.4% | Nacional, impulsado por las regulaciones de la UE y las preferencias de los consumidores | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente base de individuos adinerados y de alto patrimonio neto

El creciente número de individuos adinerados y de alto patrimonio neto en España constituye un impulsor fundamental de la demanda del mercado de artículos de lujo del país. A medida que la riqueza privada aumenta, este segmento destina una mayor proporción de su gasto a categorías discrecionales como la moda de diseñador, los artículos de cuero, la joyería fina y los relojes de lujo. La concentración de riqueza en el 1% más rico de España aumentó del 22,1% del patrimonio neto total de los hogares en 2020 al 24,3% en 2024, ampliando la base susceptible de atención para nichos ultrapremium como la alta joyería, la sastrería a medida y los accesorios personalizados [1]Fuente: Banco de España Eurosistema, "Encuesta Financiera de las Familias Españolas", app.bde.es. Este poder adquisitivo concentrado es especialmente visible en centros como Madrid y Barcelona, donde sustenta una densa red de tiendas insignia y boutiques de alto servicio. La clientela de alto patrimonio neto está relativamente aislada de la volatilidad macroeconómica a corto plazo, lo que proporciona una fuente de ingresos resiliente cuando la demanda del mercado masivo se debilita. Asimismo, buscan exclusividad, ediciones limitadas y experiencias personalizadas, lo que incentiva a las marcas a invertir en salones VIP, eventos privados y servicios de estilo conserjería.

Creciente conciencia de marca y demanda de prestigio

La creciente conciencia de marca y la demanda de prestigio son fuerzas clave que impulsan el mercado de artículos de lujo de España, ya que los consumidores otorgan un mayor valor a las etiquetas que señalan estatus, gusto y distinción social. La exposición a las tendencias de moda globales a través de las redes sociales, los influencers y los viajes internacionales ha incrementado el conocimiento de las principales casas de moda y ha afinado las preferencias por logotipos reconocibles y diseños emblemáticos. Los compradores adinerados más jóvenes, en particular, ven las compras de lujo como expresiones de identidad y estilo de vida, impulsando el interés en bolsos, zapatillas y accesorios de declaración. Al mismo tiempo, los clientes más maduros continúan priorizando la artesanía, el patrimonio y las piezas atemporales, reforzando el atractivo de las marcas europeas y españolas consolidadas. Esta creciente orientación hacia el prestigio se evidencia en la disposición a pagar primas por ediciones limitadas, colaboraciones y experiencias exclusivas en tienda.

Personalización y premiumización en moda, joyería, cosméticos

La personalización y la premiumización en la moda, la joyería y los cosméticos son poderosas palancas de crecimiento para el mercado de artículos de lujo de España, ya que los consumidores buscan cada vez más productos y experiencias que se sientan únicos para ellos y no producidos en masa. Los clientes se inclinan hacia artículos de cuero con monograma, sastrería a medida y joyería fina personalizable que les permite co-crear diseños y expresar su identidad individual. En el sector de la belleza, la demanda crece por la combinación de tonos personalizada, el embalaje grabado y la creación de fragancias a medida que elevan los cosméticos de compras rutinarias a objetos de colección. Hermès International S.A. ilustra esta monetización de la personalización en España: en 2024, el 34% de sus ventas en España implicó alguna forma de personalización, desde bolsos Birkin pintados a mano hasta pañuelos de seda a medida, con valores de transacción promedio 2,3 veces más altos que las compras estándar de prêt-à-porter [2]Fuente: Hermès International S.A. "Hermes: Informe Anual-2024", hermes.com. Dichos servicios de alto contacto profundizan el vínculo emocional, justifican los precios premium y generan un mayor gasto por visita del cliente.

Influencia de las redes sociales y los avales de celebridades

La influencia de las redes sociales y los avales de celebridades es un impulsor crítico de la demanda del mercado de artículos de lujo de España, ya que las plataformas digitales configuran el conocimiento de marca, la aspiración y la intención de compra entre los consumidores locales e internacionales. La exposición constante a estilos de vida de lujo en Instagram, TikTok y YouTube anima a los compradores más jóvenes y conscientes de la imagen a emular los estilos de celebridades, deportistas e influencers. Las colaboraciones entre las grandes casas de moda y el talento español o latinoamericano amplifican la relevancia, vinculando los productos a narrativas aspiracionales en torno al éxito, la creatividad y la exclusividad. El contenido de marca, las transmisiones en directo y los formatos «prepárate conmigo» permiten a las audiencias ver cómo los artículos de lujo encajan en la vida cotidiana, reduciendo las barreras psicológicas para las primeras compras. El contenido generado por los usuarios y las reseñas de influencers también sirven como poderosa prueba social, reforzando las percepciones de calidad y deseabilidad. Según el Ministerio de Industria y Turismo, más de 82,8 millones de viajeros internacionales visitaron España en los primeros diez meses de 2024, un 10,8% más que en el mismo período del año anterior [3]Fuente: Ministerio de Industria y Turismo, "Noticias del ministerio 2024", mintur.gob.es. Para los turistas que visitan Madrid, Barcelona, Ibiza y Marbella, ver las mismas marcas y embajadores en línea y en las tiendas insignia refuerza el impulso de comprar durante el viaje.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Prevalencia de productos falsificados | -0.6% | Nacional, concentrado en los mercados callejeros de Madrid, Barcelona, Valencia | Corto plazo (≤ 2 años) |

| Intensa competencia de marcas establecidas y emergentes | -0.5% | Nacional, más aguda en los segmentos de Ropa y Prendas de Vestir y Calzado | Mediano plazo (2-4 años) |

| Impuestos al lujo y aranceles de importación/regulaciones del IVA | -0.4% | Nacional, con mayor impacto en el comercio electrónico transfronterizo | Mediano plazo (2-4 años) |

| Volatilidad económica y riesgos de recesión | -0.3% | Nacional, con variación regional vinculada a los flujos turísticos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia de productos falsificados

La prevalencia de artículos de lujo falsificados en España restringe significativamente el mercado de lujo al socavar la autenticidad de las marcas y la confianza de los consumidores. Los productos falsificados, vendidos a una fracción del precio genuino, están ampliamente disponibles y atienden a consumidores que buscan expresar su estatus social de manera asequible, lo que diluye la exclusividad tradicionalmente asociada a las marcas de lujo. Esta amplia accesibilidad desafía las estrategias de distribución controlada de las marcas de lujo, dificultando que mantengan su posicionamiento premium. La presencia de artículos falsificados también impacta negativamente en la percepción de marca, ya que los consumidores asocian estos productos falsos con una calidad inferior, lo que puede perjudicar la reputación de las etiquetas de lujo genuinas. Además, la falsificación perturba el mercado al fomentar una competencia desleal, reducir la cuota de mercado de los bienes auténticos y generar pérdidas financieras para las marcas de lujo.

Intensa competencia de marcas establecidas y emergentes

El mercado de artículos de lujo en España experimenta una intensa competencia tanto de conglomerados multinacionales establecidos como de marcas de nicho emergentes. Los principales actores como LVMH, Kering, Prada y Hermès dominan el mercado, aprovechando sólidas imágenes de marca, amplias redes de distribución y fusiones o adquisiciones continuas para mantener y ampliar sus cuotas de mercado. Mientras tanto, las marcas emergentes se centran en la diferenciación a través de ofertas de productos únicos, experiencias personalizadas y artesanía regional, añadiendo diversidad y dinamismo al mercado. Este panorama competitivo impulsa la innovación continua, obligando a todos los actores a priorizar la transformación digital, incluido el comercio electrónico de lujo, que crece rápidamente y resulta especialmente atractivo para los consumidores más jóvenes. La competencia también se intensifica a través de agresivas estrategias de marketing y desarrollo de productos orientadas a captar la creciente base de consumidores adinerados de España y la demanda impulsada por el turismo. La dinámica de mercado resultante presiona a las marcas en materia de precios, exclusividad y compromiso con el consumidor, influyendo en el posicionamiento y las perspectivas de crecimiento de los artículos de lujo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Relojes Superan a la Ropa en Escasez y Coleccionabilidad

La ropa y las prendas de vestir representaron el segmento más grande del mercado de artículos de lujo de España en 2025, con el 35,22% de la cuota total del mercado. La categoría mantuvo su dominio gracias a la fuerte presencia de casas de moda europeas bien establecidas y el continuo atractivo de las etiquetas de diseñador de alta gama entre los consumidores adinerados. La ropa premium en España también se beneficia del elevado gasto turístico y de los consumidores locales conscientes de la marca que buscan exclusividad y artesanía. Las colecciones de moda de lujo, incluidos los diseños de temporada y de edición limitada, continúan impulsando las compras repetidas y mejorando el valor de marca. El auge de las plataformas de venta minorista de lujo en línea y las experiencias en tiendas insignia han ampliado aún más el acceso de los consumidores a las tendencias de moda globales.

Los relojes, aunque representan un segmento más pequeño por valor, registran la expansión más rápida entre las categorías de productos de lujo, con una tasa de crecimiento anual compuesto del 5,12% prevista hasta 2031. Este crecimiento refleja la transformación de los relojes mecánicos de objetos de uso cotidiano a activos coleccionables y de grado de inversión. La creciente apreciación de los consumidores por la artesanía, la innovación mecánica y el patrimonio de las marcas ha hecho que los relojes de lujo sean cada vez más deseables como símbolos de estatus y valor financiero. Las ediciones limitadas y los modelos vintage han ganado terreno entre los coleccionistas e inversores que buscan tanto prestigio como potencial de revalorización a largo plazo. Los mercados de relojes de segunda mano y de boutique también contribuyen al crecimiento, ofreciendo a los consumidores acceso a piezas exclusivas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Por Usuario Final: El Segmento Masculino Gana Cuota a través de la Expansión de Categorías

Las mujeres representaron la mayor cuota del mercado de artículos de lujo de España en 2025, con el 55,88% del valor total del mercado. Este dominio refleja la fuerte influencia de las consumidoras femeninas para impulsar la demanda de moda de alta gama, accesorios, productos de belleza y bolsos. Las marcas de lujo establecidas siguen centradas en gran medida en las colecciones de mujer, aprovechando el patrimonio de marca, la innovación en el diseño y la exclusividad para atraer y retener a una clientela fiel. El aumento de la participación de las mujeres en la fuerza laboral y el incremento de las rentas disponibles también han fortalecido su poder adquisitivo, impulsando aún más el crecimiento del mercado. La tendencia hacia la autoexpresión y la individualidad ha llevado a un mayor gasto en piezas de declaración y artículos de lujo personalizados.

Los artículos de lujo para hombres, aunque representan una cuota menor del mercado, se están expandiendo a una robusta tasa de crecimiento anual compuesto del 4,98% entre 2025 y 2031, marcando el crecimiento más rápido entre los segmentos de género. El auge de la masculinidad moderna y el cambio de actitudes hacia el estilo y el cuidado personal han impulsado un mayor interés en la ropa premium, los relojes, las fragancias y los accesorios entre los consumidores masculinos. Las marcas de lujo invierten cada vez más en líneas masculinas, ofreciendo diseños a medida y colecciones exclusivas que enfatizan la sofisticación y la individualidad. La influencia de las redes sociales y las tendencias de moda impulsadas por las celebridades ha acelerado aún más la conciencia y la aspiración en este segmento. Los consumidores masculinos más jóvenes, en particular, expresan una creciente preferencia por la artesanía de alta gama y el lujo discreto.

Por Canal de Distribución: Las Tiendas en Línea Crecen por la Integración Omnicanal

Las tiendas de marca única representaron la mayor cuota del mercado de artículos de lujo de España en 2025, con el 36,65% de los ingresos totales. Estas tiendas han seguido siendo fundamentales para el comercio minorista de lujo al ofrecer experiencias de marca inmersivas, servicios personalizados y líneas de productos exclusivas. La presencia física de boutiques de lujo en los principales distritos comerciales de Madrid y Barcelona sigue atrayendo tanto a compradores nacionales como internacionales. Los consumidores valoran la oportunidad de interactuar directamente con el patrimonio de la marca, la artesanía y la exclusividad en tienda, lo que refuerza la fidelidad a la marca y el valor percibido. Además, las casas de lujo aprovechan las tiendas insignia como puntos de contacto clave para eventos de marketing curados, lanzamientos de ediciones limitadas y compromisos de alto nivel con los clientes. Como resultado, las tiendas de marca única mantienen su posición como base del panorama minorista de lujo de España, combinando tradición con venta minorista orientada a la experiencia.

Las tiendas en línea, aunque actualmente con una cuota de mercado menor, se espera que registren la expansión más rápida en el mercado de lujo, creciendo a una tasa anual compuesto del 6,84% hasta 2031. La aceleración de la transformación digital y la integración de las plataformas de compras virtuales han rediseñado la forma en que los consumidores españoles acceden y adquieren productos de lujo. El comercio electrónico ofrece conveniencia, accesibilidad y una gama de productos más amplia, atrayendo a compradores más jóvenes y con dominio digital que valoran tanto la autenticidad como la personalización. Las marcas líderes han mejorado su presencia en línea a través de pruebas virtuales, consultas en directo y colecciones digitales exclusivas que reflejan la experiencia de lujo en tienda. La creciente popularidad de las plataformas de reventa de lujo y las compras en línea transfronterizas también ha alimentado este impulso.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Análisis Geográfico

Madrid sirve como epicentro indiscutible de los artículos de lujo en España, atrayendo a residentes adinerados y turistas globales a su prestigioso barrio de Salamanca. La Milla de Oro a lo largo de la calle Serrano presenta una concentración incomparable de boutiques insignia, que ofrecen experiencias de marca inmersivas y servicios personalizados. Los elevados ingresos disponibles de los residentes locales fomentan una demanda constante de moda y accesorios premium, mientras que los visitantes internacionales de mercados emergentes aportan dinamismo. Los eventos culturales y los lanzamientos exclusivos en estas tiendas cultivan una profunda fidelidad y prestigio de marca. La sofisticada infraestructura de Madrid y su ubicación central consolidan su papel como referente de la excelencia en el comercio minorista de lujo. Este dominio refleja una combinación de fortaleza económica y cultura de consumo aspiracional.

Barcelona prospera como un vibrante centro secundario, impulsado por su atractivo cosmopolita y el creciente turismo de alta gama. El Passeig de Gràcia alberga una creciente oferta minorista de lujo con formatos experienciales innovadores que atraen a una demografía diversa. La riqueza local complementa la afluencia de compradores internacionales que buscan un lujo único de inspiración mediterránea. La recuperación de la ciudad tras la pandemia ha amplificado las inversiones de las marcas en ubicaciones privilegiadas, enfatizando la integración digital y la sostenibilidad. La fusión de cultura, estilo de vida y accesibilidad de Barcelona la posiciona como un polo de atracción para las tendencias de lujo emergentes. Su evolución minorista subraya la capacidad de adaptación a los cambios globales de los consumidores.

Las zonas costeras del sur como Marbella y la Costa del Sol ganan protagonismo a través de los complejos turísticos de lujo y el turismo adinerado de temporada, enfocado en las compras experienciales. Las regiones del norte y las islas contribuyen a través de la hostelería boutique y ofertas exclusivas de nicho vinculadas a los estilos de vida de ocio. Los centros urbanos más allá de las capitales muestran un potencial constante derivado de las aspiraciones de la clase media en ascenso y el acceso digital. Las disparidades geográficas destacan la influencia fundamental del turismo junto a las concentraciones de riqueza localizadas. Las estrategias de las marcas apuntan cada vez más a estas periferias para diversificarse y penetrar en el mercado. Esta distribución revela el mercado de lujo español como centrado en lo urbano, pero con potencial para una expansión regional equilibrada.

Panorama Competitivo

El mercado de artículos de lujo de España exhibe una fragmentación moderada, caracterizada por la coexistencia de conglomerados globales y actores regionales de nicho que compiten por la atención de los consumidores. Gigantes internacionales como LVMH Moët Hennessy Louis Vuitton, Kering Group, Prada Holding S.P.A., Hermès International S.A. y Chanel SA dominan a través de extensas carteras que abarcan moda, artículos de cuero y accesorios, aunque ninguna entidad tiene un control absoluto. Marcas españolas locales como Loewe y Puig añaden capas de competencia aprovechando el patrimonio nacional en artesanía e innovación en diseño. Esta estructura diversa fomenta una intensa rivalidad en todas las categorías de productos, con marcas que se diferencian a través de la exclusividad, la narrativa de marca y el comercio minorista experiencial.

Los principales actores buscan una expansión agresiva a través de fusiones, adquisiciones, asociaciones y diversificación de productos para captar cuota de mercado en este entorno fragmentado. Por ejemplo, la inversión de Puig Brands SA en Charlotte Tilbury ejemplifica cómo las alianzas estratégicas refuerzan las carteras y llegan a nuevos segmentos demográficos. Las marcas globales enfatizan las tiendas insignia en Madrid y Barcelona para cultivar el prestigio, mientras que las entidades más pequeñas se centran en la sostenibilidad de nicho y los atractivos de personalización. La competencia se intensifica en torno a los segmentos de alta demanda como la ropa y los artículos de cuero, donde la innovación en materiales y la integración digital distinguen a los líderes. Los actores regionales contrarrestan con motivos españoles auténticos, atractivos para los turistas y los residentes locales que buscan resonancia cultural.

La fragmentación presenta oportunidades tanto para los líderes establecidos como para los recién llegados ágiles, especialmente a medida que los consumidores más jóvenes priorizan el lujo experiencial y las prácticas éticas. Si bien los conglomerados tienen influencia a través del valor de marca y las redes de distribución, las marcas de nicho ganan terreno a través del comercio electrónico y los canales de reventa que democratizan el acceso. La recuperación continua del turismo y el creciente nivel de vida fragmentan aún más la demanda entre los distintos segmentos demográficos, obligando a todos los actores a innovar en estrategias omnicanal. Los desafíos como las falsificaciones y la volatilidad económica aumentan la necesidad de autenticidad y resiliencia.

Líderes de la Industria de Artículos de Lujo de España

Hermès International S.A.

Chanel SA

LVMH Moët Hennessy Louis Vuitton

Kering SA

Richemont SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Louis Vuitton formalizó una asociación plurianual con el Real Madrid, convirtiéndose en el Socio Oficial de Equipaje y Estilo de Vida del club, con productos de marca compartida vendidos exclusivamente en el Estadio Santiago Bernabéu y con proyección de contribuir con EUR 18 millones (USD 19,6 millones) en ingresos incrementales para 2026, dirigidos a los 450 millones de aficionados globales del club.

- Septiembre de 2024: Louis Vuitton reforzó su presencia minorista en Barcelona para la 37.ª Copa América de Louis Vuitton al inaugurar dos puntos de venta temporales: un quiosco dentro del pueblo oficial de la regata y una tienda pop-up dedicada, diseñada para aprovechar el elevado tráfico turístico y la visibilidad de marca impulsada por el evento.

- Agosto de 2024: Loewe amplió su huella minorista española al inaugurar una boutique permanente en el complejo turístico Marbella Club, reforzando su presencia en destinos de ocio de alta gama y profundizando el acceso a la clientela internacional adinerada que frecuenta la Costa del Sol.

Alcance del Informe del Mercado de Artículos de Lujo de España

Los artículos de lujo se refieren a productos de calidad premium o elite que son costosos en comparación con los accesorios convencionales. El mercado de artículos de lujo de España está segmentado por tipo y canal de distribución. Por tipo, el mercado se categoriza en ropa y prendas de vestir, calzado, bolsos, joyería, relojes y otros artículos de lujo. Por canal de distribución, el mercado se segmenta en tiendas de marca única, tiendas multimarca, tiendas en línea y otros canales de distribución. El informe ofrece el tamaño del mercado y las previsiones en términos de valor (millones de USD) para todos los segmentos anteriores.

| Ropa y Prendas de Vestir |

| Calzado |

| Gafas |

| Joyería |

| Artículos de Cuero |

| Relojes |

| Otros Tipos |

| Hombres |

| Mujeres |

| Unisex |

| Tiendas de Marca Única |

| Tiendas Multimarca |

| Tiendas en Línea |

| Otros Canales de Distribución |

| Por Tipo de Producto | Ropa y Prendas de Vestir |

| Calzado | |

| Gafas | |

| Joyería | |

| Artículos de Cuero | |

| Relojes | |

| Otros Tipos | |

| Por Usuario Final | Hombres |

| Mujeres | |

| Unisex | |

| Por Canal de Distribución | Tiendas de Marca Única |

| Tiendas Multimarca | |

| Tiendas en Línea | |

| Otros Canales de Distribución |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de artículos de lujo de España en 2026?

El mercado totalizó USD 7,4 mil millones en 2026 y se prevé que alcance USD 9,32 mil millones para 2031 a una CAGR del 4,72%.

¿Qué categoría de producto crece más rápido en el segmento de lujo de España?

Los relojes lideran el crecimiento con una CAGR proyectada del 5,12% hasta 2031, a medida que los relojes mecánicos evolucionan hacia activos coleccionables de inversión.

¿Por qué los canales en línea están ganando cuota en el espacio de lujo español?

Los nativos digitales exigen recorridos omnicanal sin fricciones, impulsando las ventas de lujo en línea a crecer un 6,84% anualmente, cuatro veces más rápido que el mercado en general.

¿Qué ciudades dominan las ventas de lujo en España?

Madrid y Barcelona captan conjuntamente el 69% de los ingresos nacionales de lujo gracias a la densa población de individuos de alto patrimonio neto (HNWI), el turismo internacional y los corredores de tiendas insignia.

Última actualización de la página el: