Tamaño y Participación del Mercado de Vidrio Bajo en Hierro

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.60 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.78% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vidrio Bajo en Hierro por Mordor Intelligence

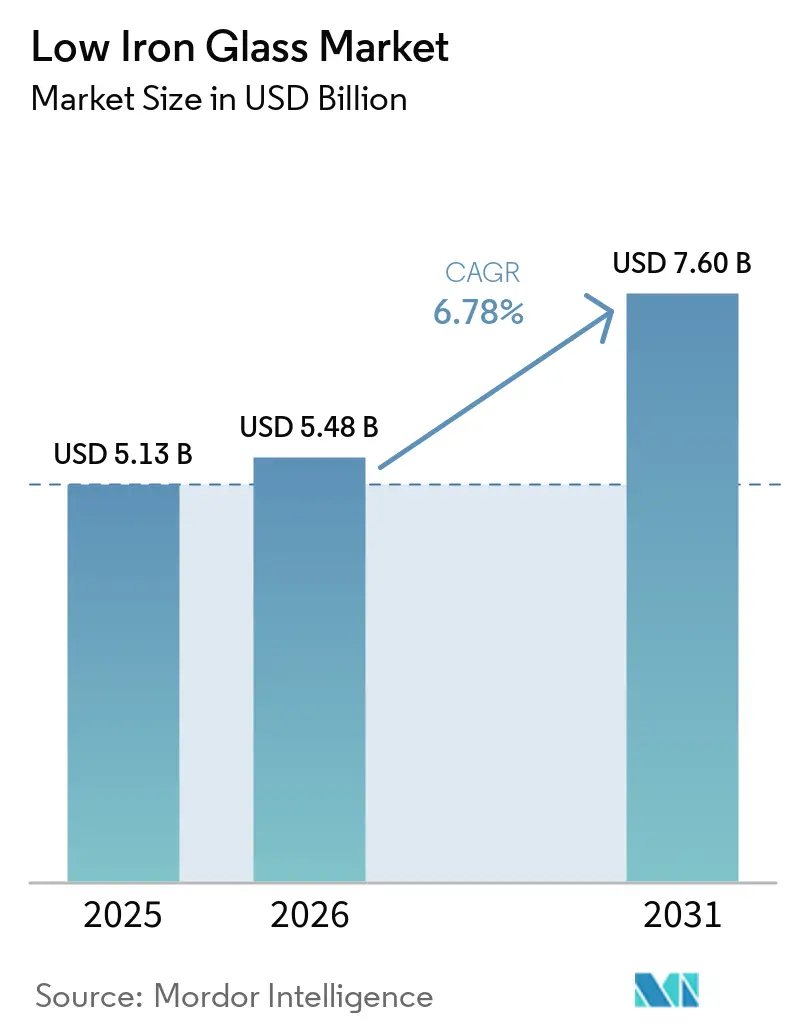

Se proyecta que el tamaño del mercado de vidrio bajo en hierro sea de USD 5.130 millones en 2025, USD 5.480 millones en 2026, y alcance USD 7.600 millones en 2031, creciendo a una CAGR del 6,78% de 2026 a 2031. La demanda se está desplazando hacia sustratos de precisión que soportan módulos fotovoltaicos de próxima generación, fachadas electrocrómicas y óptica de pantallas de alta resolución, a medida que los especificadores van más allá del vidrio flotado estándar. Las formulaciones de vidrio bajo en hierro transparente con variantes recubiertas, como antirreflectante, baja emisividad (Low-E) y óxido conductor transparente (TCO), están impulsando el mercado de vidrio bajo en hierro, impulsado por la expansión de los fotovoltaicos integrados en edificios (BIPV) y las plataformas de edificios inteligentes. La región Asia-Pacífico lidera el mercado, respaldada por la significativa participación de China en la capacidad de producción mundial de vidrio fotovoltaico. Mientras tanto, América del Norte está incrementando las adiciones de capacidad, respaldada por la Ley de Reducción de la Inflación de los Estados Unidos. Sin embargo, desafíos como el ajustado suministro de arena de sílice, la exposición a la fijación de precios del carbono y la prima de costo en comparación con el vidrio flotado estándar están moderando el crecimiento. La integración vertical y las iniciativas de reciclaje están ayudando a reducir las disparidades de costos y a apoyar los esfuerzos de descarbonización.

Conclusiones Clave del Informe

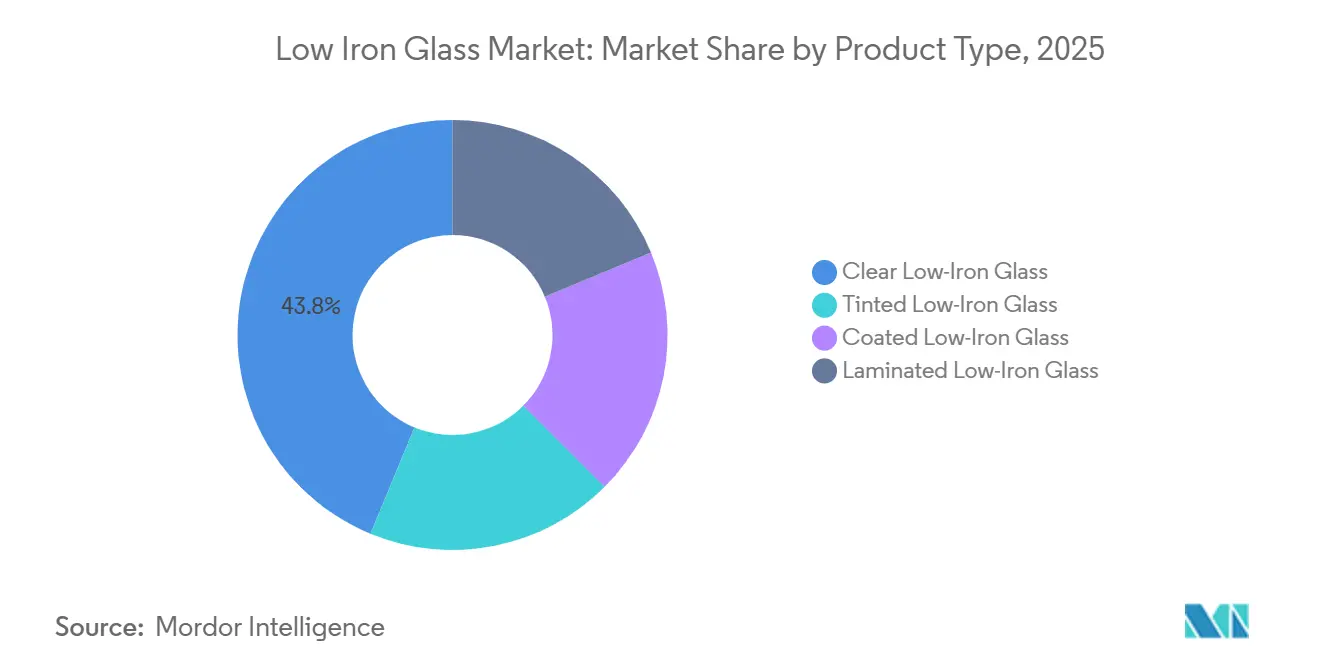

- Por tipo de producto, el vidrio bajo en hierro transparente lideró con el 43,78% de los ingresos de 2025, mientras que se proyecta que las variantes recubiertas se expandan a una CAGR del 7,38% hasta 2031.

- Por aplicación, las fachadas arquitectónicas y de edificios representaron el 35,83% del valor de 2025 y avanzan a una CAGR del 7,39% hasta 2031.

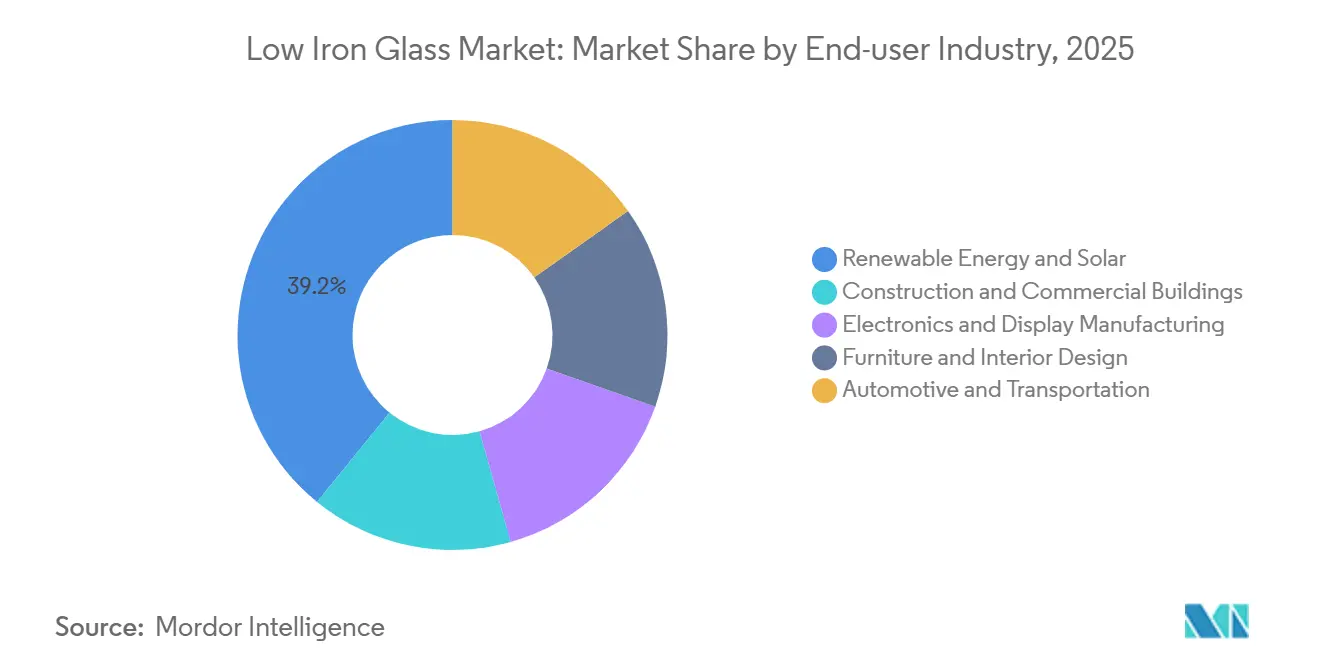

- Por industria de usuario final, la energía renovable y solar representó el 39,15% de la demanda de 2025 y mantendrá la CAGR más rápida del 7,51% hasta 2031.

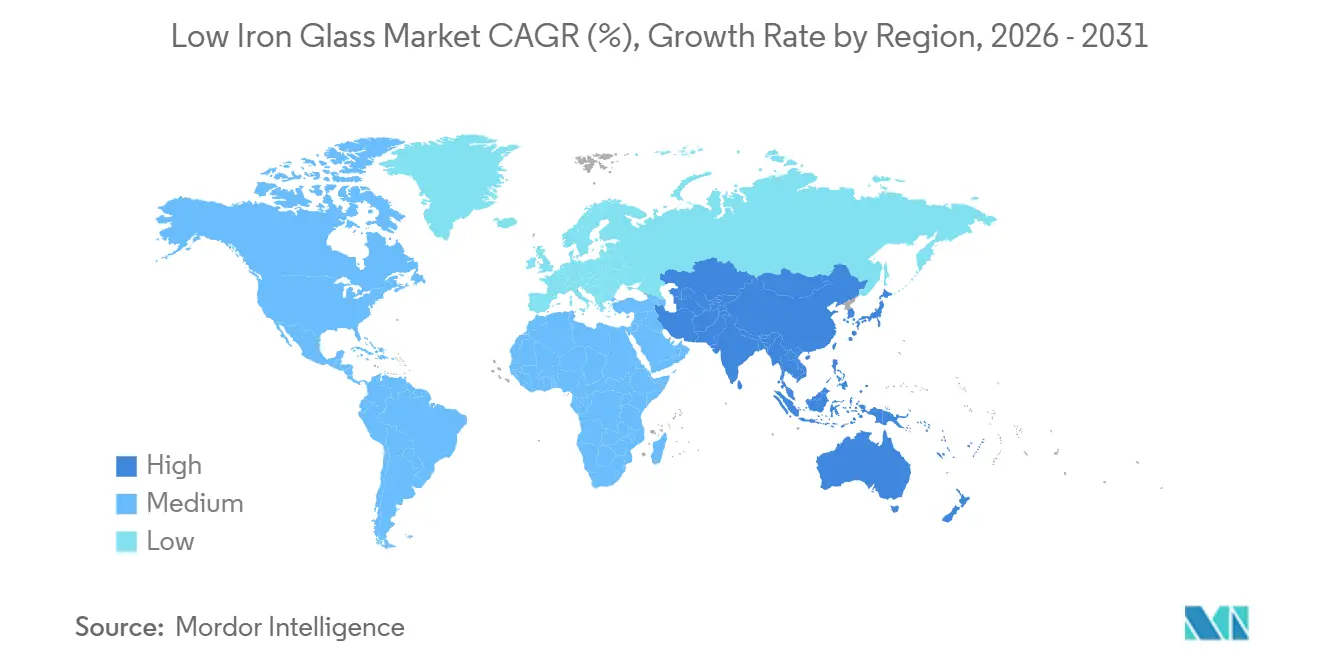

- Por geografía, Asia-Pacífico capturó la mayor participación del mercado de vidrio bajo en hierro con el 48,02% en 2025 y se prevé que se expanda a una CAGR del 7,32% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Vidrio Bajo en Hierro

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Claridad superior y alta transmisión de luz en acristalamiento arquitectónico | +1.8% | Global, con adopción temprana en América del Norte, Europa Occidental y los mercados del Consejo de Cooperación del Golfo | Mediano plazo (2–4 años) |

| Creciente adopción en módulos fotovoltaicos solares y BIPV | +2.1% | Núcleo de APAC (China, India, Sudeste Asiático), expansión hacia Oriente Medio y Norte de África | Largo plazo (≥4 años) |

| Integración con sistemas electrocrómicos y de fachadas inteligentes | +0.9% | América del Norte y la UE, despliegues piloto en Singapur y los EAU | Largo plazo (≥4 años) |

| Demanda emergente de vidrio de cubierta para pantallas de alta resolución y AR/VR | +0.7% | Global, concentrada en Corea del Sur, Japón, Taiwán y California | Mediano plazo (2–4 años) |

| Mandatos de contenido nacional que impulsan la fabricación regional de vidrio solar | +1.5% | Estados Unidos, India y determinadas economías de Oriente Medio con políticas de contenido local | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Claridad Superior y Alta Transmisión de Luz en Acristalamiento Arquitectónico

Los promotores están especificando una transmisión de luz visible superior al 91% para cumplir con los estándares de iluminación natural del Liderazgo en Energía y Diseño Ambiental (LEED) versión 5 y del Método de Evaluación Ambiental del Establecimiento de Investigación de la Construcción (BREEAM) 2024, impulsando la demanda en el mercado de vidrio bajo en hierro. Por ejemplo, la torre 8 Bishopsgate de 62 pisos en Londres utilizó unidades de vidrio bajo en hierro isopure de Sedak, logrando una transmisión de luz del 72% y un valor U de 0,7 W/m²-K, lo que redujo los costos anuales de calefacción, ventilación y aire acondicionado (HVAC) en un 18%[1]Sedak GmbH, "8 Bishopsgate," sedak.com. De manera similar, las renovaciones de edificios de mediana altura están adoptando vidrio bajo en hierro; la línea Solarban Acuity de Vitro ofrece un 73% de transmisión y un coeficiente de ganancia de calor solar de 0,23, lo que califica a los proyectos en América del Norte para descuentos de servicios públicos. El acristalamiento Clearvision de AGC Inc., utilizado en el edificio The Jack en Seattle, logró una transmisión del 68% y un coeficiente de ganancia de calor de 0,28, demostrando cómo los sustratos ultratransparentes mejoran el confort de los ocupantes. A medida que los códigos de construcción ecológica se vuelven más estrictos, los arquitectos incorporan cada vez más vidrio bajo en hierro en muros cortina, lucernarios y atrios, impulsando aún más la demanda global.

Creciente Adopción en Módulos Fotovoltaicos Solares y BIPV

Las células solares bifaciales y de tándem perovskita-silicio requieren una transmitancia del vidrio frontal mayor o igual al 91,5%, que el vidrio flotado estándar de cal sodada no puede lograr, consolidando el papel del vidrio bajo en hierro en las aplicaciones de energía renovable. El panel BIPV de eficiencia del 25% de PURE Solar, lanzado en 2024, demostró una mejora de rendimiento de 3 a 4 puntos porcentuales utilizando sustratos bajos en hierro. Los recubrimientos MorphoColor del Instituto Fraunhofer de Sistemas de Energía Solar (ISE) mantienen del 90 al 96% de la eficiencia de las células negras en vidrio bajo en hierro de colores, demostrando que la estética no compromete el rendimiento. En 2025, China produjo 32,741 millones de toneladas de vidrio fotovoltaico y desde entonces ha impuesto restricciones a los nuevos hornos a menos que se actualicen a formulaciones bajas en hierro. Mientras tanto, los derechos antidumping de cinco años de India sobre el vidrio solar han acelerado la expansión de Borosil Renewables a 600 toneladas por día, destacando cómo las medidas de política están reforzando la capacidad de producción nacional.

Integración con Sistemas Electrocrómicos y de Fachadas Inteligentes

El acristalamiento electrocrómico combina películas de trióxido de tungsteno o de cristal líquido disperso en polímero con sustratos de vidrio bajo en hierro para optimizar el rango dinámico. El proyecto Switch2save financiado por la Unión Europea (UE) logró una sintonizabilidad de transmisión del 5 al 70% y redujo las cargas de refrigeración en un 32% en proyectos piloto mediterráneos. Investigadores en Barcelona demostraron que los dispositivos de nanoláminas de trióxido de tungsteno (WO₃) sobre vidrio bajo en hierro retuvieron el 92% de su rendimiento después de 10.000 ciclos[2]Instituto de Ciencia de Materiales de Barcelona, "Electrocrómicos de Nanoláminas de WO₃," icmab.es. La expansión planificada de Guardian en Arabia Saudita suministrará vidrio bajo en hierro UltraClear para unidades electrocrómicas en 2028. Sin embargo, persisten desafíos de adhesión, ya que las películas pulverizadas requieren capas interfaciales para soportar el ciclado térmico en fachadas. Los fabricantes están invirtiendo en ingeniería de energía superficial para cumplir con los requisitos de garantía de 20 años.

Demanda Emergente de Vidrio de Cubierta para Pantallas de Alta Resolución y AR/VR

Las pantallas de alta resolución y las aplicaciones de AR/VR, como las guías de ondas y las pantallas de visualización frontal (HUD) holográficas, exigen índices de refracción mayores o iguales a 1,7, tolerancias de espesor de ±0,05 mm y transmisión de luz mayor o igual al 92%, todos los cuales son satisfechos por el vidrio bajo en hierro. El vidrio de alto índice de Corning, lanzado en 2024, logra una transmisión del 93% y permite campos de visión diagonales de 50°. El vidrio óptico S-LAH99W de Ohara, introducido en 2025, ofrece baja birrefringencia, abordando la aberración cromática en ópticas de AR compactas. El parabrisas HUD polarizado en P de AGC Automotive, que entró en producción en 2025, reduce el fantasma a menos de 0,3 mm utilizando sustratos bajos en hierro. Además, una alianza de 2025 entre Hyundai Mobis, ZEISS, tesa y Saint-Gobain Sekurit tiene como objetivo estandarizar los niveles de neblina por debajo del 0,8% en laminados bajos en hierro para pantallas de parabrisas holográficas de 10.000 nits para 2029.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor costo de producción frente al vidrio flotado estándar | -0.9% | Global, más agudo en los segmentos residencial y automotriz sensibles al precio | Corto plazo (≤2 años) |

| Suministro y precios volátiles de arena de sílice de alta pureza | -0.6% | Global, riesgo concentrado en el abastecimiento de Asia-Pacífico y América del Norte desde Vietnam, Australia y depósitos de EE. UU. | Mediano plazo (2–4 años) |

| Infraestructura limitada de reciclaje de vidrio especial | -0.4% | Europa y América del Norte tienen un impacto mínimo en Asia-Pacífico, donde domina la materia prima virgen | Largo plazo (≥4 años) |

| Exposición a la intensidad energética a los esquemas de fijación de precios del carbono | -0.7% | UE27, Reino Unido y jurisdicciones con mercados de carbono activos; riesgo emergente en California y determinadas provincias canadienses | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Costo de Producción Frente al Vidrio Flotado Estándar

Las unidades de vidrio bajo en hierro tienen un precio entre un 25 y un 40% más alto que el vidrio flotado estándar debido al uso de sílice con menos de 60 partes por millón (ppm) de hierro, ciclos de fusión prolongados y controles de composición más estrictos. Esta prima de precio limita la adopción del vidrio bajo en hierro en aplicaciones de carpintería sensibles al costo. Por ejemplo, Taiwan Glass reportó una pérdida de TWD 960 millones (USD 30,21 millones) en 2025 y trasladó su enfoque a tela de fibra de vidrio de grado electrónico para abordar la disminución de los márgenes del vidrio plano. Pilkington Optiwhite, utilizado en aplicaciones como vitrinas de museos y acuarios, tiene un precio de USD 120 por metro cuadrado (m²) en pequeñas cantidades, en comparación con USD 50 por m² para el vidrio flotado estándar, lo que restringe su uso a proyectos que requieren alta claridad. Además, los procesos de templado y laminado del vidrio bajo en hierro requieren programas de horno recalibrados debido a la reducida absorción solar, lo que aumenta los costos de procesamiento entre un 10 y un 15%.

Suministro y Precios Volátiles de Arena de Sílice de Alta Pureza

Las reservas de sílice de alta pureza se concentran en regiones como Vietnam, Australia Occidental y determinadas áreas de los Estados Unidos, lo que hace a los productores vulnerables a las interrupciones del suministro. Hue Premium Silica planea aumentar su producción a 880.000 toneladas por año para 2025, pero depende de equipos europeos importados, que están sujetos a riesgos de control de exportaciones. Para abordar las incertidumbres de la materia prima, Xinyi Glass Holdings Limited ha invertido USD 700 millones en un complejo integrado de procesamiento de sílice en Egipto con una capacidad de 1,1 millones de toneladas por año. Mientras tanto, Canadian Premium Sands suspendió sus dos proyectos en Canadá y los Estados Unidos en 2025, citando fluctuaciones en el precio de la arena de sílice del 30 al 50% durante un período de 18 meses. Los fabricantes en la industria del vidrio bajo en hierro ahora mantienen entre 90 y 120 días de inventario, lo que ejerce una presión adicional sobre el capital de trabajo de los fabricantes más pequeños.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Variantes Recubiertas Ganan Impulso

Se espera que el vidrio bajo en hierro recubierto crezca a una CAGR del 7,38% hasta 2031, superando el crecimiento de las formulaciones transparentes, que representaron el 43,78% de los ingresos en 2025. Los recubrimientos antirreflectantes (AR) y de óxido conductor transparente (TCO) mejoran la producción del módulo en 2 a 3 puntos porcentuales. El proceso de litografía libre AR del Instituto de Ciencias Fotónicas (ICFO) y Corning logró niveles de transmitancia por debajo del 99% y entró en producción piloto en 2024. Los productos laminados se utilizan en pantallas de visualización frontal (HUD) y guías de ondas de realidad aumentada (AR), con la capa intermedia Saflex Horizon Vision de Eastman logrando separaciones de imagen fantasma de menos de 0,3 milímetros cuando se combina con sustratos bajos en hierro. El vidrio tintado tiene una adopción limitada debido a la reducción de la transmisión con colores más oscuros. Sin embargo, las películas MorphoColor en vidrio bajo en hierro mantuvieron del 90 al 96% de la eficiencia de las células negras, ofreciendo opciones estéticas para aplicaciones de fachadas. El vidrio transparente continúa dominando las aplicaciones de carpintería sensibles al costo, pero está perdiendo participación de mercado a medida que el vidrio recubierto reduce las brechas de precio, fomentando la sustitución dentro del mercado de vidrio bajo en hierro.

Los esfuerzos de investigación y desarrollo se centran en recubrimientos nanoestructurados. Los fabricantes chinos han comercializado películas sol-gel de dióxido de silicio (SiO₂) que ofrecen una transmisión del 94 al 96% con primas inferiores al 15% en comparación con los sustratos sin recubrir, impulsando la adopción en aplicaciones solares a escala de servicios públicos. Las estructuras de ojo de polilla de nanoimprenta ultravioleta (UV) de rollo a rollo, que prometen una reflectancia del 0,1% y una transmisión del 94%, podrían ganar adopción si los rendimientos de producción superan el 95% para 2028. Estos avances tecnológicos mejoran las propuestas de valor para los usuarios finales y apoyan a los fabricantes en el mantenimiento de los márgenes de beneficio.

Por Aplicación: Las Fachadas Arquitectónicas Impulsan el Crecimiento

Las fachadas arquitectónicas y de edificios representaron el 35,83% de los ingresos proyectados para 2025 y se espera que mantengan una CAGR del 7,39% hasta 2031, impulsadas por la adopción de renovaciones de edificios de mediana altura junto con proyectos de torres emblemáticas. Desarrollos como The Jack y 8 Bishopsgate demuestran los beneficios de ahorro energético, impulsando la adopción del vidrio bajo en hierro en muros cortina, sistemas de doble piel y lucernarios. Los créditos del Liderazgo en Energía y Diseño Ambiental (LEED) versión 5 fomentan una transmisión de luz visible superior al 91%, mientras que los mandatos de iluminación natural a nivel de ciudad en lugares como Nueva York y Londres impulsan aún más la demanda.

Los fotovoltaicos solares (FV) y los fotovoltaicos integrados en edificios (BIPV) representan el segundo segmento de aplicación más grande, respaldado por el uso creciente de módulos bifaciales y tecnologías de tándem perovskita-silicio. El vidrio para pantallas está ganando terreno debido a los avances en realidad aumentada/realidad virtual (AR/VR) y pantallas de visualización frontal (HUD) automotrices, con la cartera de productos de alto índice de Corning abordando las especificaciones en evolución. Los segmentos de mobiliario e interiores utilizan vidrio templado ultratransparente para vitrinas premium, aunque la sensibilidad al precio limita una adopción más amplia. La demanda adicional proviene de paneles de visualización de acuarios y recintos de iluminación para horticultura, que se benefician de una fidelidad de color superior y una alta transmisión solar.

Por Industria de Usuario Final: La Energía Renovable Marca el Ritmo

La energía renovable representó el 39,15% del total de toneladas en 2025 y se espera que impulse el crecimiento futuro con una CAGR proyectada del 7,51%, respaldada por los avances en arquitecturas de módulos sensibles a la luz. En 2025, China operó 102 hornos y 457 líneas de producción de vidrio solar, logrando una escala sin igual a nivel mundial. Se anticipa que la participación de mercado del vidrio bajo en hierro en energía renovable aumente a medida que las tecnologías de células en tándem se implementen más ampliamente. La industria de la construcción también contribuye a la demanda, adquiriendo materiales de acristalamiento premium para cumplir con los mandatos de cero emisiones netas. En el sector electrónico, los Fabricantes de Equipos Originales (OEM) adquieren sustratos bajos en hierro para ópticas de realidad aumentada (AR) y monitores de alta densidad, aunque el vidrio de cubierta de aluminosilicato sigue siendo un competidor en el mercado de teléfonos inteligentes. Los Fabricantes de Equipos Originales (OEM) automotrices utilizan vidrio bajo en hierro para parabrisas para mejorar la claridad de la pantalla de visualización frontal (HUD), con pantallas holográficas prototipo que potencialmente impulsarán mayores volúmenes tras su comercialización después de 2029. Mientras tanto, el mobiliario y los accesorios para el comercio minorista representan un mercado de nicho, beneficiándose de la creciente tendencia de las renovaciones de lujo.

Análisis Geográfico

Se espera que Asia-Pacífico represente el 48,02% del valor de mercado en 2025, con una CAGR del 7,32%, manteniendo su posición en el mercado de vidrio bajo en hierro. China está actualizando los hornos a formulaciones bajas en hierro bajo regulaciones de intercambio de capacidad, mientras que los derechos antidumping de India están impulsando las expansiones de Borosil y Vishakha. La zona de libre comercio de Batang en Indonesia ha atraído inversiones de Xinyi y KCC que superan los USD 11.800 millones, estableciendo un centro de exportación regional. Japón y Corea del Sur se están enfocando en innovaciones de vidrio recubierto y de grado para pantallas para apoyar las aplicaciones de óptica de realidad aumentada (AR) y diodo orgánico emisor de luz (OLED).

América del Norte está avanzando en los esfuerzos de relocalización. La planta de NSG en Ohio y la extensión de USD 315 millones de Corning en Canton están apoyando las cadenas de suministro de First Solar y litografía ultravioleta extrema (EUV). El proyecto de USD 400 millones de Fuyao en Illinois y la instalación de reciclaje de Solarcycle en Georgia están fortaleciendo las cadenas de suministro circulares. México está aprovechando el acceso al Tratado entre México, Estados Unidos y Canadá (T-MEC), con el programa de asociación de Vitro fomentando el codesarrollo de acristalamiento funcional. Sin embargo, los datos de empresas de investigación comercial han sido excluidos para mantener la integridad de las fuentes.

Europa está abordando las altas tarifas energéticas y los costos de carbono de la Fase 4 del Sistema de Comercio de Emisiones de la Unión Europea (RCDE UE), lo que lleva a los fabricantes de vidrio a explorar tecnologías de hornos híbridos. El proyecto piloto Volta de AGC y Saint-Gobain en la República Checa tiene como objetivo probar un proceso de fusión del 50% eléctrico y el 50% de oxicombustible para 2028. Şişecam ha invertido USD 389 millones en Turquía, Italia y Bulgaria, mientras que la nueva línea de recubrimiento de NSG en Polonia, prevista para lanzarse en 2027, atenderá los mercados automotriz y arquitectónico. El reciclaje sigue siendo un desafío, con solo el 5% del vidrio plano de construcción siendo devuelto como calcín listo para el horno. Sin embargo, los Países Bajos logran una tasa de recolección del 75%, destacando una disparidad significativa y una brecha estratégica en la industria del vidrio bajo en hierro. Oriente Medio está aumentando la capacidad de producción primaria. Se espera que la línea de USD 386 millones de Xinyi en Arabia Saudita y la expansión de recubridor más flotado de Guardian suministren proyectos electrocrómicos y de fotovoltaicos integrados en edificios (BIPV) del Golfo para 2028. En América del Sur, aunque el mercado sigue siendo más pequeño, están surgiendo oportunidades a medida que Brasil y Chile introducen requisitos de contenido solar.

Panorama Competitivo

El mercado de vidrio bajo en hierro está moderadamente fragmentado. Los procesadores europeos y norteamericanos se centran en vidrio arquitectónico recubierto, laminado y de pequeños lotes, beneficiándose de su proximidad a los diseñadores. Ejemplos de estrategias de integración vertical incluyen el complejo de Xinyi Glass Holdings Limited en Egipto y la instalación mejorada de Hue Premium Silica en Vietnam, ambos orientados a asegurar suministros de arena de alta pureza. Además, la alianza de 2025 entre Hyundai Mobis, Carl Zeiss AG (ZEISS), tesa SE y Saint-Gobain Sekurit destaca las colaboraciones entre cadenas de valor dirigidas a pantallas holográficas con un brillo superior a 10.000 nits.

La diferenciación tecnológica se está volviendo más evidente. El Instituto de Ciencias Fotónicas (ICFO) y Corning Incorporated han introducido vidrio de realidad aumentada (AR) con transmitancia del 99%, actualmente en producción piloto; un escalado exitoso podría impactar a los proveedores existentes de películas de AR. AGC Inc. y Saint-Gobain están trabajando en hornos de bajo carbono para cumplir con los requisitos del Sistema de Comercio de Emisiones de la Unión Europea (RCDE UE), mientras que las empresas más pequeñas enfrentan desafíos debido a las altas demandas de gasto de capital. La consolidación del mercado también está en marcha, con la propuesta de adquisición de NSG Group por parte de Apollo Global Management por USD 3.700 millones, que se espera cree un líder occidental verticalmente integrado, en contraste con la desinversión de AGC de sus operaciones en América del Norte a Cardinal Glass Industries por USD 450 millones. Mientras tanto, las empresas emergentes que desarrollan recubrimientos sol-gel con primas de precio inferiores al 15% están ampliando las opciones de suministro competitivas en costos.

Líderes de la Industria del Vidrio Bajo en Hierro

Saint-Gobain Glass

Flat Glass Group Co., Ltd.

Xinyi Glass Holdings Limited

AGC Inc.

borosilrenewables

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Corning Incorporated y Meta Platforms, Inc. iniciaron una iniciativa multianual de USD 6.000 millones para mejorar la capacidad de producción de cables ópticos en Hickory, Carolina del Norte. Se espera que esta expansión apoye la creciente demanda de materiales avanzados, incluido el vidrio bajo en hierro, que es fundamental para aplicaciones ópticas de alto rendimiento. El proyecto se alinea con la creciente necesidad de una infraestructura de comunicaciones confiable y eficiente.

- Enero de 2025: Corning se ha comprometido con hasta USD 315 millones para expandir su capacidad de producción de sílice fundida de alta pureza en Canton, Nueva York. La sílice fundida de alta pureza es un material crítico utilizado en la fabricación de vidrio bajo en hierro, que es esencial para aplicaciones que requieren alta claridad óptica y mínimas impurezas. Esta inversión tiene como objetivo satisfacer la creciente demanda de vidrio bajo en hierro en industrias como la energía solar y la óptica avanzada.

Alcance del Informe Global del Mercado de Vidrio Bajo en Hierro

El vidrio bajo en hierro es un tipo de vidrio con alta transparencia, lograda mediante la reducción del contenido de hierro en la mezcla de sílice. A diferencia del vidrio estándar, que tiene un tinte verdoso, particularmente en los bordes o en paneles más gruesos, el vidrio bajo en hierro minimiza esta coloración, proporcionando una mayor transmitancia de luz y una apariencia clara y neutra.

El mercado de vidrio bajo en hierro está segmentado por tipo de producto, aplicación, industria de usuario final y geografía. Por tipo de producto, el mercado está segmentado en vidrio bajo en hierro transparente, vidrio bajo en hierro tintado, vidrio bajo en hierro recubierto y vidrio bajo en hierro laminado. Por aplicación, el mercado está segmentado en fachadas arquitectónicas y de edificios, módulos fotovoltaicos solares y BIPV, vidrio para pantallas (TV, monitor, teléfono inteligente, AR/VR), mobiliario y decoración de interiores, vidrio óptico automotriz, y acuarios e iluminación para horticultura. Por industria de usuario final, el mercado está segmentado en energía renovable y solar, construcción y edificios comerciales, fabricación de electrónica y pantallas, mobiliario y diseño de interiores, y automotriz y transporte. El informe también cubre el tamaño del mercado y los pronósticos para el vidrio bajo en hierro en 18 países de las principales regiones. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

| Vidrio Bajo en Hierro Transparente |

| Vidrio Bajo en Hierro Tintado |

| Vidrio Bajo en Hierro Recubierto |

| Vidrio Bajo en Hierro Laminado |

| Fachadas Arquitectónicas y de Edificios |

| Módulos Fotovoltaicos Solares y BIPV |

| Vidrio para Pantallas (TV, Monitor, Teléfono Inteligente, AR/VR) |

| Mobiliario y Decoración de Interiores |

| Vidrio Óptico Automotriz |

| Acuarios e Iluminación para Horticultura |

| Energía Renovable y Solar |

| Construcción y Edificios Comerciales |

| Fabricación de Electrónica y Pantallas |

| Mobiliario y Diseño de Interiores |

| Automotriz y Transporte |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Vidrio Bajo en Hierro Transparente | |

| Vidrio Bajo en Hierro Tintado | ||

| Vidrio Bajo en Hierro Recubierto | ||

| Vidrio Bajo en Hierro Laminado | ||

| Por Aplicación | Fachadas Arquitectónicas y de Edificios | |

| Módulos Fotovoltaicos Solares y BIPV | ||

| Vidrio para Pantallas (TV, Monitor, Teléfono Inteligente, AR/VR) | ||

| Mobiliario y Decoración de Interiores | ||

| Vidrio Óptico Automotriz | ||

| Acuarios e Iluminación para Horticultura | ||

| Por Industria de Usuario Final | Energía Renovable y Solar | |

| Construcción y Edificios Comerciales | ||

| Fabricación de Electrónica y Pantallas | ||

| Mobiliario y Diseño de Interiores | ||

| Automotriz y Transporte | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Vidrio Bajo en Hierro?

Se proyecta que el tamaño del mercado de vidrio bajo en hierro sea de USD 5.130 millones en 2025, USD 5.480 millones en 2026, y alcance USD 7.600 millones en 2031, creciendo a una CAGR del 6,78% de 2026 a 2031.

¿Qué segmento se está expandiendo más rápidamente dentro de las aplicaciones del vidrio bajo en hierro?

Las fachadas arquitectónicas están creciendo a una CAGR del 7,39% a medida que los códigos de iluminación natural impulsan la demanda de muros cortina ultratransparentes.

¿Por qué es fundamental el vidrio bajo en hierro para los módulos solares de próxima generación?

Las células bifaciales y de tándem perovskita-silicio necesitan una transmitancia del vidrio frontal superior al 91,5%, un umbral que los sustratos bajos en hierro cumplen mientras que el vidrio flotado estándar no lo hace.

¿Cómo están influyendo las normas de contenido nacional en las cadenas de suministro?

Los mandatos de contenido de los Estados Unidos e India han impulsado nuevas líneas de vidrio flotado y recubrimiento, relocalizando capacidad y acortando la logística para los ensambladores de módulos.

Última actualización de la página el: