Tamaño y participación del mercado de vidrio plano

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 86.48 Millones de toneladas |

| Volumen del Mercado (2031) | 105.14 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.98% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de vidrio plano por Mordor Intelligence

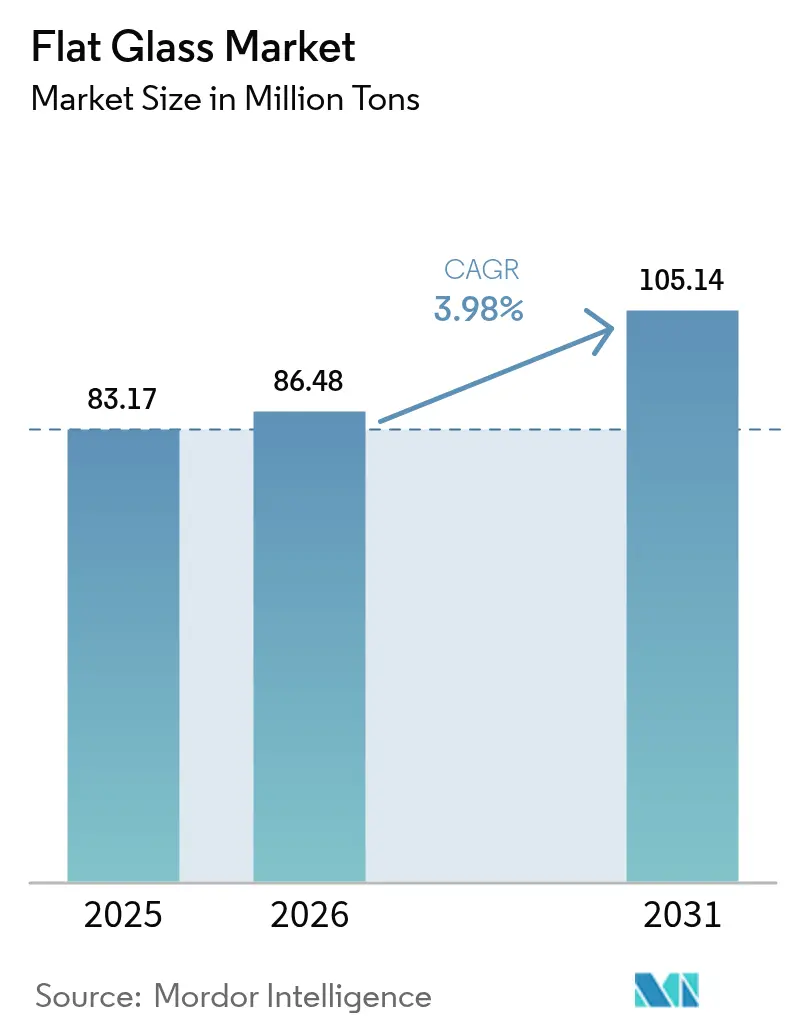

Se espera que el mercado de vidrio plano crezca de 83,17 millones de toneladas en 2025 a 86,48 millones de toneladas en 2026 y se prevé que alcance los 105,14 millones de toneladas en 2031 a una CAGR del 3,98% durante el período 2026-2031. La resiliencia de la demanda proviene de códigos de construcción energéticos más estrictos, rápidas expansiones fotovoltaicas y el aligeramiento de peso en la industria automotriz que favorece los acristalamientos avanzados. Los fabricantes están avanzando hacia la fusión baja en carbono, pruebas con hidrógeno verde y hornos híbridos oxi-eléctricos para asegurar primas de precio en licitaciones con conciencia de sostenibilidad. El vidrio para módulos solares, los recubrimientos antimicrobianos para instalaciones sanitarias y las unidades triples ultrafinas para la renovación de edificios de gran altura están ampliando la combinación de ingresos. Asia-Pacífico es el ancla tanto de la producción como del consumo, mientras que América del Norte y Europa invierten en la electrificación de hornos para contrarrestar las fluctuaciones en los precios de la energía y los inminentes aranceles de carbono.

Conclusiones clave del informe

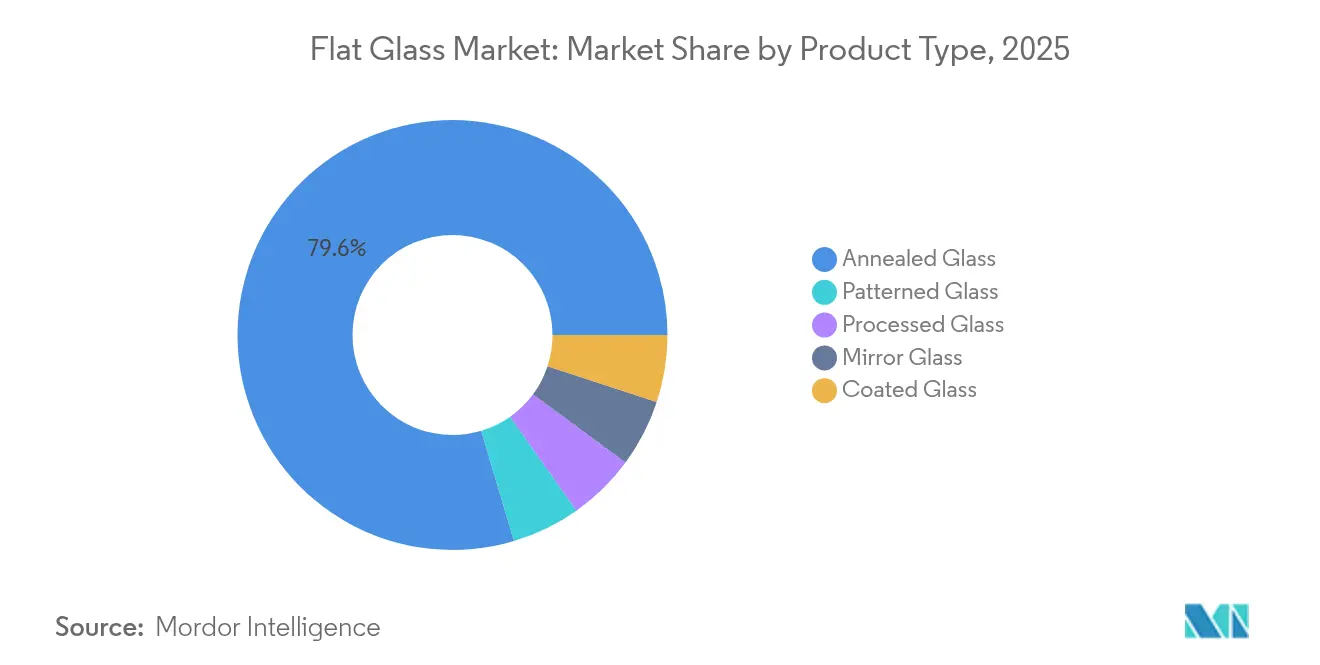

- Por tipo de producto, el vidrio recocido lideró con el 79,62% de la participación del mercado de vidrio plano en 2025, mientras que se proyecta que el vidrio procesado crecerá a una CAGR del 4,65% hasta 2031.

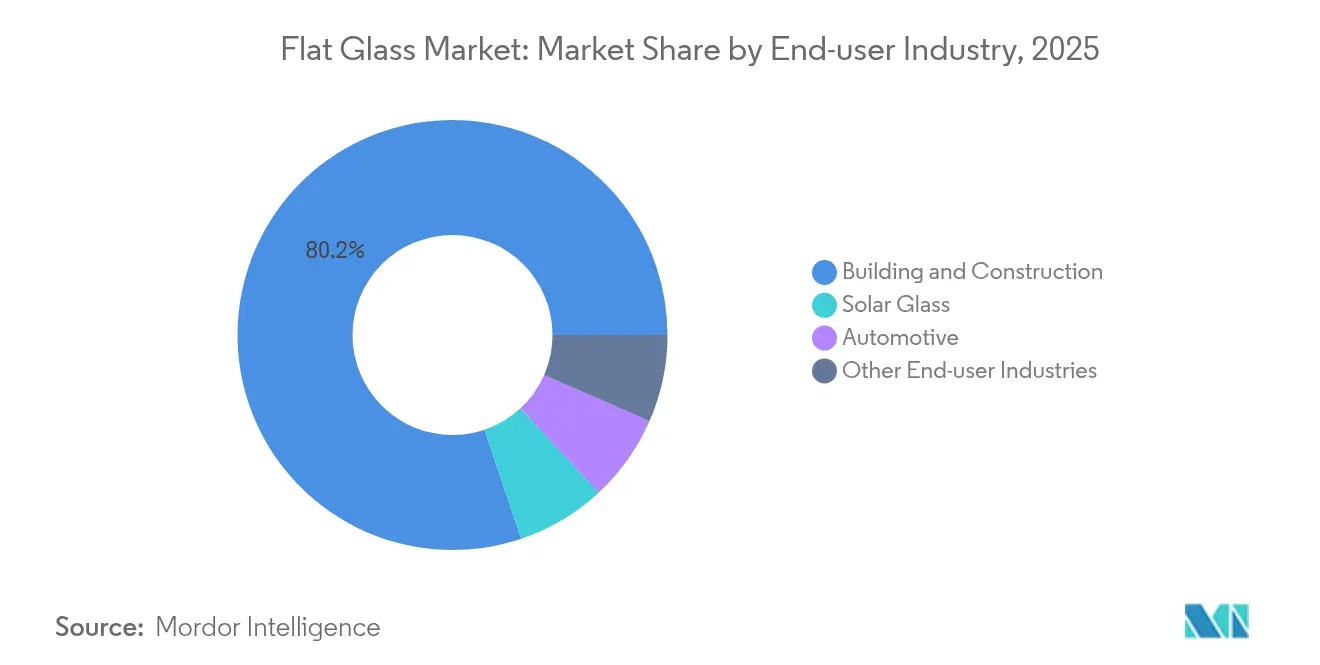

- Por industria de usuario final, la construcción y edificación representó el 80,18% del tamaño del mercado de vidrio plano en 2025; el vidrio solar avanza a una CAGR del 6,45% hasta 2031.

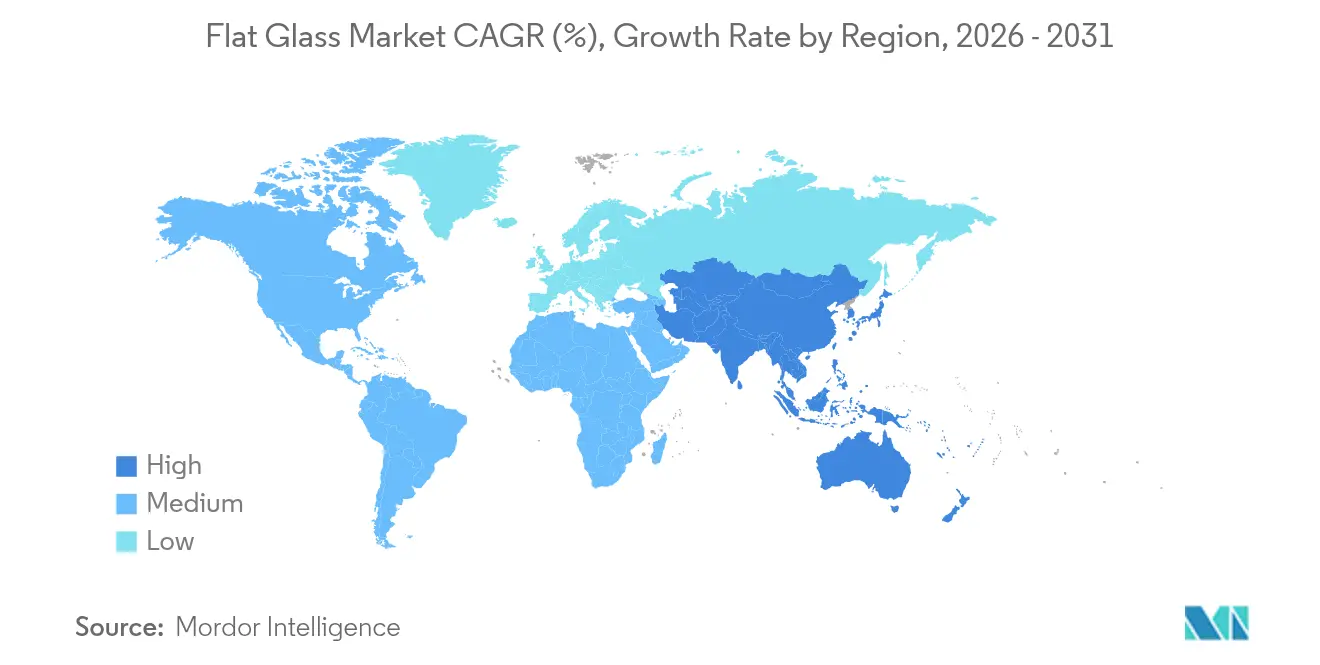

- Por geografía, Asia-Pacífico comandó el 63,88% de los ingresos en 2025, encabezando también la tabla de crecimiento con una CAGR del 4,63% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de vidrio plano

Análisis del impacto de los impulsores*

| Impulsores | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Repunte del gasto en construcción | +1.2% | Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Acristalamiento para vehículos eléctricos y aligeramiento de peso | +0.8% | China, Europa y América del Norte | Mediano plazo (2-4 años) |

| Aumento de la capacidad de vidrio para paneles solares | +1.0% | Núcleo de Asia-Pacífico, con expansión a Europa y América del Norte | Largo plazo (≥ 4 años) |

| Códigos de construcción energéticamente eficientes | +0.7% | Europa y América del Norte, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción de vidrio antimicrobiano | +0.3% | Mercados desarrollados a nivel mundial | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecientes inversiones en construcción comercial y residencial

Se prevé que el gasto global en construcción aumente, impulsado por menores costos de financiamiento y un repunte en el sentimiento de los desarrolladores. Las iniciaciones de viviendas multifamiliares se aceleran en respuesta a las brechas de asequibilidad de las viviendas unifamiliares, canalizando una demanda sostenida de sistemas de muro cortina y ventanas que integran unidades de baja emisividad (Low-E) y triple acristalamiento. Los desarrolladores especifican vidrio de mayor rendimiento para obtener créditos LEED, impulsando el crecimiento del volumen de productos aislantes recubiertos por pulverización catódica y rellenos con argón. El mercado de vidrio plano, por lo tanto, se beneficia directamente de las relaciones ventana-pared impuestas por los códigos que favorecen las soluciones de acristalamiento avanzado.

Crecientes requisitos de acristalamiento automotriz para la seguridad y el aligeramiento de peso en vehículos eléctricos

Las plataformas de vehículos eléctricos intensifican las necesidades de acristalamiento estructural al tiempo que exigen vidrio más liviano para compensar la masa de la batería. Fuyao comprometió 9.100 millones de CNY (1.260 millones de USD) en 2024 para dos nuevas plantas destinadas a la demanda de vehículos de nueva energía. Los parabrisas laminados delgados, los techos panorámicos y los parabrisas compatibles con pantallas de visualización frontal amplían la penetración del vidrio procesado. Los paquetes de sensores integrados elevan el valor por vehículo, creando un lucrativo nicho de crecimiento dentro del mercado de vidrio plano. Las ganancias aerodinámicas de los perfiles más delgados se alinean aún más con la optimización de la autonomía, consolidando el vidrio como un sustrato ligero crítico a lo largo del horizonte de pronóstico.

Rápidas adiciones de capacidad para vidrio de módulos fotovoltaicos solares

Los despliegues globales de energía fotovoltaica (PV) superaron los 1,6 TWdc a finales de 2023, y los fabricantes regionales están reconvirtiendo las líneas de flotado para láminas solares de bajo hierro[1]David Feldman, "Actualización de la industria solar," Departamento de Energía de los Estados Unidos, energy.gov. NSG y Vitro invirtieron 180 millones de USD para actualizar los hornos para recubrimientos de óxido conductor transparente, mientras que el segmento ya representa el 5% de la producción flotada. Con las instalaciones solares proyectadas para superar los 240 GW anuales para 2030, el mercado de vidrio plano gana una salida duradera y de alto margen para productos ultraclaros especializados.

Códigos de construcción energéticamente eficientes que impulsan la demanda de vidrio de baja emisividad (Low-E) y triple acristalamiento

El Código Internacional de Conservación de Energía de 2024 reduce la fuga de aire permitida en la fenestración a 0,35 cfm/ft² y ajusta las bandas del factor U en zonas templadas. ASHRAE 90.1-2019 redujo los valores U un 17% adicional para algunos conjuntos, impulsando la adopción del triple acristalamiento. La unidad de vidrio aislante (IGU) de vidrio central de 0,5 mm de Glaston ofrece un 20% mejor rendimiento térmico con menores cargas en el marco. Las unidades de aislamiento al vacío ahora alcanzan 0,5 W/m²·K pero siguen siendo de precio premium. Cada revisión incorpora vidrio recubierto de mayor valor en las especificaciones del proyecto, ampliando el mercado de vidrio plano potencial.

Análisis del impacto de las restricciones*

| Restricciones | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Disponibilidad de sustitutos de polímero, acrílico y policarbonato | -0.5% | Global, con mayor impacto en las aplicaciones automotrices | Mediano plazo (2-4 años) |

| Costos volátiles de los insumos de carbonato de sodio y gas natural | -0.8% | Global, con impacto agudo en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Costos de cumplimiento del Mecanismo de Ajuste en Frontera de Carbono de la UE | -0.3% | Europa y exportadores a los mercados de la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad de sustitutos de polímero, acrílico y policarbonato

Los fabricantes de automóviles prueban ventanas laterales y techos panorámicos de policarbonato que pesan hasta un 50% menos que los paneles de vidrio comparables. La claridad óptica y la estabilidad UV han mejorado, aunque la resistencia al rayado y la tolerancia térmica todavía están por debajo del vidrio. Las estrictas regulaciones sobre parabrisas mantienen el uso del policarbonato como nicho, limitando el riesgo de sustitución principalmente al acristalamiento no estructural. Las ventajas del reciclaje de vidrio y los objetivos de circularidad al final de su vida útil protegen aún más los volúmenes del mercado de vidrio plano.

Costos volátiles de los insumos de carbonato de sodio y gas natural

Los precios al contado del carbonato de sodio cayeron en medio de la sobreoferta, pero el insumo sigue siendo propenso a fluctuaciones de precios que comprimen los márgenes. El acuerdo de WE Soda por 1.425 millones de USD para adquirir Genesis Alkali consolidó 9,5 millones de toneladas de capacidad natural de trona, lo que podría estabilizar el suministro aunque concentrando el poder de compra. Los productores europeos enfrentan una presión adicional por la volatilidad del gas natural, lo que impulsa las pruebas con biocombustibles y la fusión eléctrica. O-I Glass completó en 2025 un ciclo de horno al 100% con biocombustible, demostrando un camino alternativo para reducir el riesgo de los costos energéticos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: el vidrio procesado impulsa la innovación

El vidrio procesado generó la CAGR más rápida del 4,65% entre 2026 y 2031, superando al mercado de vidrio plano en general. Las variantes laminadas y templadas suministran parabrisas automotrices, muros cortina y fachadas de seguridad donde la resistencia al impacto es crítica. La producción de vidrio recocido aún dominó en 2025 con el 79,62% del volumen porque sirve como sustrato base para las mejoras posteriores. La ventaja de costo del segmento lo mantiene central en la construcción de commodities, aunque se espera que su participación se modere a medida que los códigos y las normas de seguridad eleven la demanda de tratamientos de valor añadido.

Las láminas recubiertas, reflectantes y de baja emisividad (Low-E) avanzan en paralelo debido a las normas térmicas obligatorias. El vidrio de bajo carbono de AGC Glass Europe con 5,5 kg de CO₂ eq/m² ejemplifica la diferenciación de producto que exige ofertas premium. El uso de vidrio tintado en vehículos eléctricos favorece la refrigeración del habitáculo y la eficiencia de la batería. El vidrio espejo y el vidrio con textura siguen siendo de nicho pero atractivos para aplicaciones de interiores y privacidad. En conjunto, la especialización eleva los precios de venta promedio, ampliando la participación del vidrio procesado en el tamaño del mercado de vidrio plano a lo largo del horizonte de pronóstico.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por industria de usuario final: el vidrio solar acelera el crecimiento

La construcción y edificación se mantuvo como ancla con el 80,18% de la demanda en 2025, aunque el vidrio solar está en camino de una CAGR del 6,45% hasta 2031, la más rápida entre todos los usuarios finales. Las instalaciones a escala de servicios públicos y en tejados requieren láminas ultraclaras de bajo hierro con capas antirreflectantes, lo que impulsa las conversiones de líneas de flotado en todo el mundo. La asociación de AGC con la empresa de reciclaje ROSI canalizará el vidrio de cubierta fotovoltaica retirado de nuevo en nuevos lotes de flotado, reforzando el suministro circular.

Las renovaciones comerciales, la densificación habitacional y los proyectos de uso mixto refuerzan los volúmenes de acristalamiento arquitectónico, especialmente donde las unidades de baja emisividad (Low-E) y triple acristalamiento cumplen con los códigos más estrictos. La demanda automotriz se alinea con la adopción de vehículos eléctricos, utilizando parabrisas compatibles con pantallas de visualización frontal y laminados más delgados para reducir la masa. Los electrodomésticos, el mobiliario y las particiones hospitalarias antimicrobianas añaden un consumo de referencia estable. Estas dinámicas diversifican los flujos de ingresos y amortiguan el mercado de vidrio plano frente a los shocks cíclicos en cualquier sector individual.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Análisis geográfico

La región de Asia-Pacífico aseguró el 63,88% de los envíos de 2025 y se está expandiendo a una CAGR del 4,63%, la más alta entre las regiones. India está escalando nuevas líneas de flotado mientras prueba hornos de hidrógeno verde bajo un contrato de compra a 20 años entre Asahi India Glass e INOX Air Products.

Europa se centra en el liderazgo en descarbonización. Saint-Gobain y AGC iniciaron pruebas de un horno híbrido para líneas de vidrio plano que apunta a reducciones del 75% de CO₂ mediante un 50% de electrificación y combustión oxi-gas, con el apoyo del Fondo de Innovación de la UE. Las tarifas del Mecanismo de Ajuste en Frontera de Carbono, efectivas en 2026, incentivan el abastecimiento local, lo que podría impulsar las ventas intrarregionales. Los productores norteamericanos, liderados por la modernización de 180 millones de USD de Vitro y la inversión de O-I en el Reino Unido, actualizan las líneas para resistir la volatilidad de los precios del gas y el escrutinio de criterios ambientales, sociales y de gobernanza (ESG).

América del Sur, Oriente Medio y África registran una urbanización creciente pero enfrentan déficits de infraestructura y competencia de las importaciones asiáticas. Los proyectos de flotado desde cero siguen siendo selectivos, aunque los constructores regionales prefieren los paneles locales para evitar los recargos de flete, apoyando un crecimiento gradual del volumen. En conjunto, los desplazamientos geográficos mantienen a Asia sin rival en la participación de volumen mientras otras regiones persiguen especialidades de valor añadido dentro del mercado de vidrio plano.

Panorama regulatorio

La regulación está determinando cada vez más tanto la demanda (a través de los requisitos de rendimiento energético de los edificios) como la oferta (a través de la contabilización de emisiones y la aplicación de medidas comerciales). En Estados Unidos, el Subapartado N del Programa de Reporte de Gases de Efecto Invernadero (GHGRP) de la EPA para la producción de vidrio se actualizó en abril de 2024, ampliando el nivel de detalle de los reportes de emisiones de la fabricación de vidrio. En Europa, el marco de la Directiva de Eficiencia Energética de los Edificios se ha reforzado con el Reglamento Delegado (UE) 2026/52 de la Comisión (publicado en diciembre de 2025), que ajusta la base de cálculo del potencial de calentamiento global a lo largo del ciclo de vida y aumenta el impulso de cumplimiento hacia acristalamientos de mayor rendimiento en el parque edificado regulado.

En el ámbito de la oferta y el comercio, Estados Unidos emitió órdenes antidumping y de derechos compensatorios sobre productos de vidrio flotado procedentes de China y Malasia, con vigencia a partir del 6 de abril de 2026, tras determinaciones afirmativas finales de la Comisión de Comercio Internacional de EE. UU., lo que incrementa el costo de las importaciones hacia el mercado estadounidense. En China, la estandarización avanza hacia una descarbonización medible: la norma GB/T 47395-2026 (publicada el 31 de marzo de 2026; vigente a partir del 1 de octubre de 2026) define los requisitos de evaluación técnica para el ahorro de energía y la reducción de carbono en la industria del vidrio plano, mientras que la norma JC/T 2937-2026 introduce requisitos unificados de cuantificación de la huella de carbono para productos de vidrio plano, aumentando la presión por documentar y reducir las emisiones a nivel de producto.

Análisis de la cadena de valor

La cadena de valor del vidrio plano comienza con la minería y el procesamiento previo de arena de sílice, carbonato de sodio (natural o sintético), piedra caliza/dolomita y aditivos, respaldados por el suministro de energía (gas natural y electricidad), que es crítico porque los hornos de flotado funcionan de forma continua. La fabricación intermedia se centra en las líneas de flotado y los arcos de recocido, seguidos del procesamiento posterior, como el templado, el laminado, el recubrimiento por pulverización catódica (Low-E/control solar) y el ensamblaje de unidades de vidrio aislante (IGU). Los usuarios finales abarcan la construcción, el sector automotriz, el vidrio solar y otras aplicaciones industriales. La logística normalmente fluye desde las plantas hacia procesadores/fabricantes regionales y fabricantes de sistemas de acristalamiento, con la garantía de calidad y la documentación de cumplimiento (incluidas las EPD y los métodos de huella de carbono de producto en algunos mercados) como un paso adicional de control para proyectos impulsados por especificaciones.

La actividad operativa y de inversión reciente indica dónde se está generando valor y dónde persisten las restricciones. En junio de 2026, Sisecam puso en marcha su línea de vidrio flotado TR9 en Tarsus, Turquía, con una capacidad de 1.200 toneladas métricas/día, respaldando la economía de escala continua en la producción primaria de vidrio flotado. En Europa, el horno híbrido VOLTA en la planta de Barevka (Saint-Gobain Glass y AGC Glass Europe) alcanzó un año de operación a escala industrial en junio de 2026, combinando electrificación parcial con un alto uso de casco, lo que vincula la capacidad de descarbonización con la fusión intermedia y el abastecimiento de casco. Los cuellos de botella siguen concentrados en la disponibilidad y el precio de la energía, junto con los ciclos de reparación de hornos, mientras que los procesadores posteriores sopesan la mayor demanda de productos recubiertos y de IGU de alto valor frente a la variabilidad de pedidos y los ciclos de construcción regionales.

Panorama competitivo

El mercado global de vidrio plano está moderadamente fragmentado. AGC, Saint-Gobain, Guardian Industries y Fuyao aprovechan redes de hornos en múltiples continentes y tecnologías de recubrimiento propias para ofrecer portafolios diferenciados. El enfoque automotriz de Fuyao asegura contratos globales, mientras que las patentes de unidades de aislamiento al vacío de Guardian lo posicionan para la demanda premium de renovación. Saint-Gobain y AGC co-desarrollan hornos híbridos que podrían reducir drásticamente el consumo de energía, afilando su marca de sostenibilidad. Los nuevos participantes apuntan a segmentos de nicho como los recubrimientos antimicrobianos y el acristalamiento de aislamiento al vacío ultrafino. Las barreras incluyen la intensidad de capital y los ciclos de permisos de varios años, pero los modelos de colaboración con proveedores de equipos acortan los tiempos de arranque.

Líderes de la industria de vidrio plano

AGC Inc.

Saint-Gobain

Guardian Industries

Nippon Sheet Glass Co. Ltd

Xinyi Glass Holdings Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco se concentra en (i) el suministro de vidrio plano bajo en carbono y trazable para envolventes de edificios regulados y marcos de adquisición, y (ii) las adiciones de capacidad que integran el recubrimiento y el acabado posterior para elevar la proporción de productos de valor agregado. Europa también está vinculando la competitividad industrial con las trayectorias de descarbonización, con Glass for Europe defendiendo reformas del EU ETS que mantengan un caso de negocio viable para la fabricación sostenible. En paralelo, las reglas de cálculo vinculadas a la EPBD bajo el Reglamento UE 2026/52 aumentan la importancia de las declaraciones ambientales de producto y las métricas de ciclo de vida completo en la selección de acristalamientos.

Los proyectos de capacidad y la actividad de puesta en marcha indican dónde se está posicionando la oferta para satisfacer la demanda arquitectónica, de vidrio recubierto y de sustitución de importaciones regionales. En marzo de 2026, Sisecam puso en marcha la línea TR9 en Tarsus, Turquía (1.200 toneladas métricas/día; 315 millones de EUR), ampliando la producción de vidrio flotado a gran escala en la región más amplia de EMEA. En mayo de 2026, Gujarat Guardian Limited inició la construcción de una segunda línea de vidrio flotado y una instalación de recubrimiento húmedo en Ankleshwar, India, añadiendo 1.000 toneladas métricas/día de capacidad y reforzando a India como geografía de expansión tanto para vidrio de consumo como para vidrio arquitectónico recubierto. La formación de oferta también es visible en África: en febrero de 2026, Keda Industrial Group inició los trabajos en una instalación de vidrio flotado de 250 millones de USD en Shama, Ghana (fase inicial de 600 toneladas/día), lo que respalda la disponibilidad local en zonas donde las penalizaciones por flete y plazos de entrega históricamente han favorecido las importaciones.

Desarrollos recientes del sector

- Abril de 2026: AGC Inc. demostró el primer reciclaje horizontal de vidrio de ventanas dentro del mismo edificio en Japón, en el Nippon Life Higashi-Yaesu Building, recolectando y reciclando 5,7 toneladas de vidrio plano de desecho. La iniciativa ofrece una vía práctica, a nivel de proyecto, para aumentar la recuperación de casco y reducir el carbono incorporado en el suministro de acristalamiento arquitectónico. También muestra cómo los fabricantes de vidrio están colaborando con propietarios de edificios para asegurar flujos de vidrio recuperado de mayor calidad.

- Marzo de 2026: AGC Inc. inició un proyecto de demostración de modelo circular en la región de Kansai con Sekisui House y Daiei Kankyo para reciclar vidrio de ventanas recuperado de renovaciones de viviendas. El programa extiende el reciclaje de pilotos en edificios individuales hacia un modelo regional de recolección y procesamiento, lo que puede mejorar la disponibilidad de casco para las operaciones de flotado. Fortalece los vínculos posteriores entre la actividad de renovación, el manejo de residuos de demolición y la producción de vidrio plano nuevo.

- Diciembre de 2025: Guardian Glass (GulfGuard) anunció planes para desarrollar una segunda línea de vidrio flotado y un segundo recubridor de vidrio en su sitio de Jubail Industrial City en Arabia Saudita. La expansión combinada de flotado y recubrimiento tiene como objetivo aumentar el suministro local de vidrio arquitectónico recubierto, reduciendo los plazos de entrega para proyectos regionales de construcción y fachadas. La expansión también incrementa la presión competitiva sobre el vidrio recubierto importado hacia el Golfo al añadir capacidad de acabado en la región.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de vidrio plano abarca el vidrio plano, tipo lámina, fabricado mediante procesos estándar y suministrado posteriormente como vidrio recocido, recubierto, procesado, espejo o patronado para su uso en edificios, vehículos y aplicaciones relacionadas con la energía solar en las principales regiones.

Exclusiones de alcance: se excluyen de este dimensionamiento las formas de vidrio no plano, como el vidrio para envases y los productos de fibra de vidrio.

Descripción general de la segmentación

- Por tipo de producto

- Vidrio recocido

- Vidrio claro

- Vidrio tintado

- Vidrio recubierto

- Vidrio reflectante

- Vidrio de baja emisividad (Low-E)

- Vidrio procesado

- Vidrio laminado

- Vidrio templado

- Vidrio espejo

- Vidrio con textura

- Vidrio recocido

- Por industria de usuario final

- Construcción y edificación

- Automotriz

- Vidrio solar

- Otras industrias de usuario final

- Por geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Malasia

- Tailandia

- Indonesia

- Vietnam

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Nórdicos

- Turquía

- Rusia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Catar

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental ayudó a establecer los límites externos de la demanda y la oferta, y mantuvo los supuestos vinculados a comportamientos observables del mercado. Se revisaron fuentes públicas como las estadísticas de minerales y materiales del USGS, los flujos comerciales de UN Comtrade para categorías de vidrio, los indicadores macroeconómicos del Banco Mundial y el FMI para los ciclos de construcción y manufactura, y referencias de eficiencia energética y de edificios de agencias como la IEA.

Para fundamentar la visión del sector, también se utilizaron informes anuales de empresas, presentaciones a inversores y comunicados de prensa para comprender las adiciones de capacidad, los ciclos de reconstrucción de hornos y los cambios de presencia regional. Se consultaron bases de datos de patentes para detectar dónde se están presentando innovaciones en recubrimiento y procesamiento, y se utilizó de forma selectiva una base de datos de envíos a nivel de importación/exportación para verificar la dirección del comercio cuando las categorías aduaneras eran demasiado amplias. Las fuentes mencionadas anteriormente son solo ilustrativas, y también se utilizaron otras referencias públicas durante la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba los supuestos documentales que más afectan al tonelaje, como la combinación de demanda regional entre construcción, acristalamiento automotriz y vidrio solar, y la rapidez con la que los productos recubiertos o procesados están sustituyendo a las láminas recocidas simples. Se entrevistó a fabricantes, procesadores, distribuidores y compradores posteriores, y se equilibró la cobertura entre APAC, EMEA y América para poder verificar las mismas variables bajo diferentes condiciones operativas.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 12% | APAC: 38% |

| Nivel medio: 56% | Líderes funcionales/de unidad: 41% | EMEA: 35% |

| Actores más pequeños: 16% | Gerentes: 47% | América: 27% |

Dimensionamiento del mercado y pronóstico

El dimensionamiento comenzó con una reconstrucción de arriba hacia abajo del volumen de demanda en toneladas, vinculando la actividad de construcción, la producción de vehículos y el impulso de las instalaciones solares con el área típica de acristalamiento y la intensidad de uso de vidrio, ajustando luego por la demanda de reemplazo y la combinación regional de productos. Una vez establecido el volumen de demanda, se convirtió en tonelaje de mercado tras verificar restricciones prácticas como la capacidad de los hornos, los rangos de utilización y la dirección del balance comercial.

Para mantener la credibilidad del total, se corroboró con aproximaciones selectivas de abajo hacia arriba, como el muestreo de volúmenes de fabricantes y procesadores discutidos en entrevistas y la verificación del tonelaje implícito frente a anuncios de capacidad reportados y señales comerciales. Los insumos clave del modelo incluyeron las adiciones de capacidad de líneas de flotado y los ciclos de reconstrucción, la penetración de recubrimiento y procesamiento en el vidrio arquitectónico, las tendencias de producción automotriz y los cambios en el contenido de acristalamiento, las señales de expansión de módulos solares y la dependencia regional de importaciones que altera la participación de la oferta local. El pronóstico utilizó análisis de escenarios respaldado por retroalimentación primaria sobre la rapidez con que se normalizan los flujos de construcción, cómo se mantiene la demanda solar y cómo la adopción de códigos energéticos influye en la adopción de vidrio recubierto.

Validación de datos y ciclo de actualización

La validación se realizó en varios pasos para que ninguna fuente o supuesto único pudiera determinar por sí solo la cifra final. Los resultados del modelo se compararon con señales independientes, como la dirección del comercio regional, los aumentos de capacidad anunciados y los indicadores de actividad de uso final, y luego se revisaron los valores atípicos antes de la aprobación final.

Cuando se detectaba una discrepancia, se volvían a verificar los supuestos y, si era necesario, se realizaban llamadas de seguimiento para confirmar la explicación práctica (por ejemplo, un tiempo de inactividad de un horno a corto plazo o una pausa temporal de la demanda en un uso final importante). Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos significativos, como grandes adiciones de capacidad, cambios en la política comercial o variaciones bruscas en el inicio de construcciones. Antes de la entrega, se realiza una revisión final por parte de los analistas para que los clientes reciban la visión más actualizada.

Comparación de la estimación de Mordor Intelligence del mercado de vidrio plano con otras estimaciones publicadas

Los tamaños de mercado publicados para el vidrio plano pueden parecer muy distantes entre sí, porque la unidad de medida subyacente y lo que se cuenta como vidrio plano cambia de un editor a otro. Algunos estudios presentan el mercado en términos de valor, mientras que otros informan el volumen en toneladas, y eso por sí solo puede generar una amplia dispersión numérica.

El vidrio de electrodomésticos y refrigeración, el vidrio de mobiliario interior y otras aplicaciones procesadas posteriores a menudo se incluyen en algunos estudios de ingresos, lo que infla los totales en comparación con un modelo basado en tonelaje. Al mantener los casos de uso procesados fuera del alcance del vidrio plano y permanecer en volumen físico, Mordor Intelligence reporta 86,48 millones de toneladas (2026) para el mercado global, en lugar de una cifra de ingresos convertida que depende en gran medida de los supuestos de precios y la combinación de productos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 86,48 millones de USD (2026) | |

| Consultora global A | 311,44 mil millones de USD (2024) | Utiliza un dimensionamiento basado en ingresos con una inclusión amplia de vidrio procesado y de aplicaciones posteriores (por ejemplo, electrodomésticos y usos interiores) y se basa en supuestos de precio de venta promedio (ASP) que pueden alterar los resultados cuando cambian la combinación de productos y el momento de conversión de divisas. |

| Editorial del sector B | 329,19 mil millones de USD (2025) | Las estimaciones de valor suelen combinar múltiples categorías de productos y etapas de procesamiento de mayor valor en un único total, lo que puede sobreestimar la demanda exclusiva de vidrio plano en comparación con una visión pura basada en tonelaje vinculada a la construcción, la producción automotriz y el despliegue solar. |

La comparación indica que la mayor parte de la diferencia proviene de la elección de la unidad y de lo que se incluye en la cesta de mercado, no de supuestos sobre la dirección del crecimiento. Cuando el mercado se expresa en toneladas y se ancla a verificaciones de actividad de uso final, la lógica es más fácil de replicar, y queda más claro cómo los cambios en la construcción, los vehículos y los proyectos solares afectan al total.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de vidrio plano en términos de volumen?

El tamaño del mercado de vidrio plano alcanzó los 86,48 millones de toneladas en 2026 y se prevé que llegue a los 105,14 millones de toneladas en 2031.

¿Qué región lidera la demanda global de vidrio plano?

Asia-Pacífico lideró con el 63,88% de los envíos de 2025 y es también la región de mayor crecimiento con una CAGR del 4,63%.

¿Qué segmento de vidrio plano se está expandiendo más rápidamente?

Se proyecta que el vidrio solar crezca a una CAGR del 6,45% hasta 2031, superando a todos los demás segmentos de usuario final.

¿Cómo están influyendo los objetivos de sostenibilidad en la producción de vidrio plano?

Los productores están pilotando hornos híbridos oxi-eléctricos, quema de hidrógeno verde y programas de calcín reciclado para reducir las emisiones de CO₂ hasta en un 75%.

¿Quiénes son los principales actores en el mercado de vidrio plano?

AGC, Saint-Gobain, Guardian Industries y Fuyao Group lideran el mercado, respaldados por redes globales de hornos y tecnologías avanzadas de recubrimiento.

¿Cuáles son los principales riesgos de materias primas para los fabricantes de vidrio?

Los precios volátiles del carbonato de sodio y los costos fluctuantes del gas natural pueden erosionar los márgenes, lo que lleva a las empresas a asegurar el suministro de trona y a probar combustibles alternativos.

Última actualización de la página el: