Tamaño y Participación del Mercado de Hierro de Reducción Directa

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

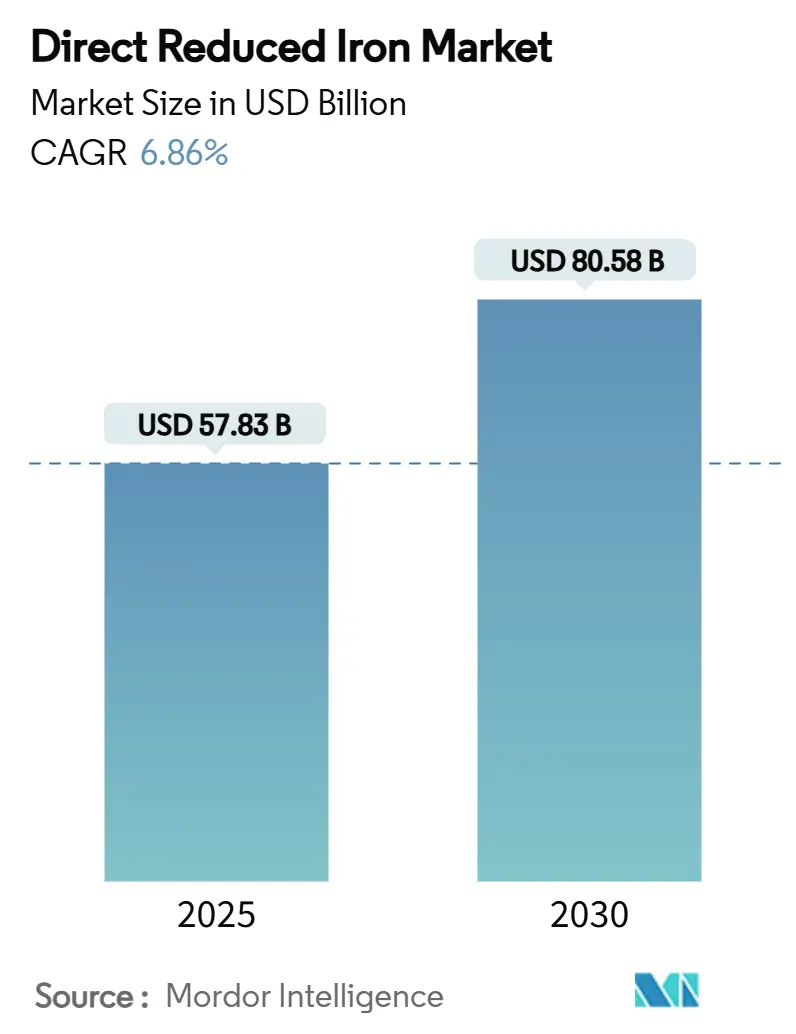

| Tamaño del Mercado (2025) | 57.83 Mil millones de dólares |

| Tamaño del Mercado (2030) | 80.58 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.86% CAGR |

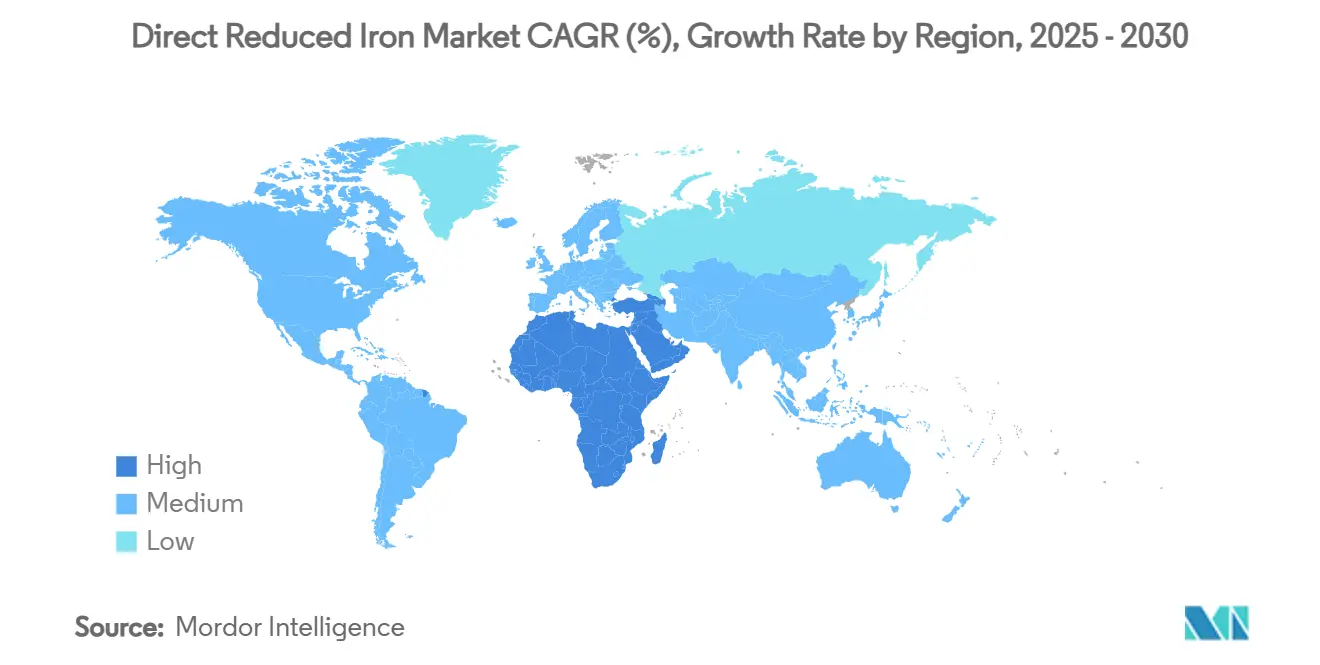

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hierro de Reducción Directa por Mordor Intelligence

El tamaño del Mercado de Hierro de Reducción Directa se estima en USD 57,83 mil millones en 2025, y se espera que alcance los USD 80,58 mil millones en 2030, a una CAGR del 6,86% durante el período de pronóstico (2025-2030). El crecimiento refleja la migración del sector siderúrgico hacia una producción con menor contenido de carbono, la rápida expansión de la capacidad de hornos de arco eléctrico (HAE) y mandatos de descarbonización más estrictos a nivel mundial. Los precios premium de los pellets de grado de reducción directa, la expansión de los programas piloto de hidrógeno y los nuevos corredores de hierro briquetado en caliente (HBI) de carácter comercial añaden impulso. Las plantas de base gaseosa siguen siendo el pilar del suministro gracias a su infraestructura madura, aunque los sistemas de base hidrógeno registran la expansión más rápida a medida que los subsidios, los precios del carbono cercanos a USD 200 por tCO₂ y la caída de los costos de energía renovable aceleran la paridad. La dinámica regional es igualmente transformadora: Asia-Pacífico mantiene la mayor participación del mercado de Hierro de Reducción Directa, mientras que Oriente Medio y África (MENA) es el clúster de más rápido crecimiento, aprovechando el gas de bajo costo y los incipientes proyectos de hidrógeno verde. Por el lado de la demanda, la construcción sigue siendo el principal consumidor, pero el sector energético —especialmente las energías renovables— genera el mayor impulso incremental.

Conclusiones Clave del Informe

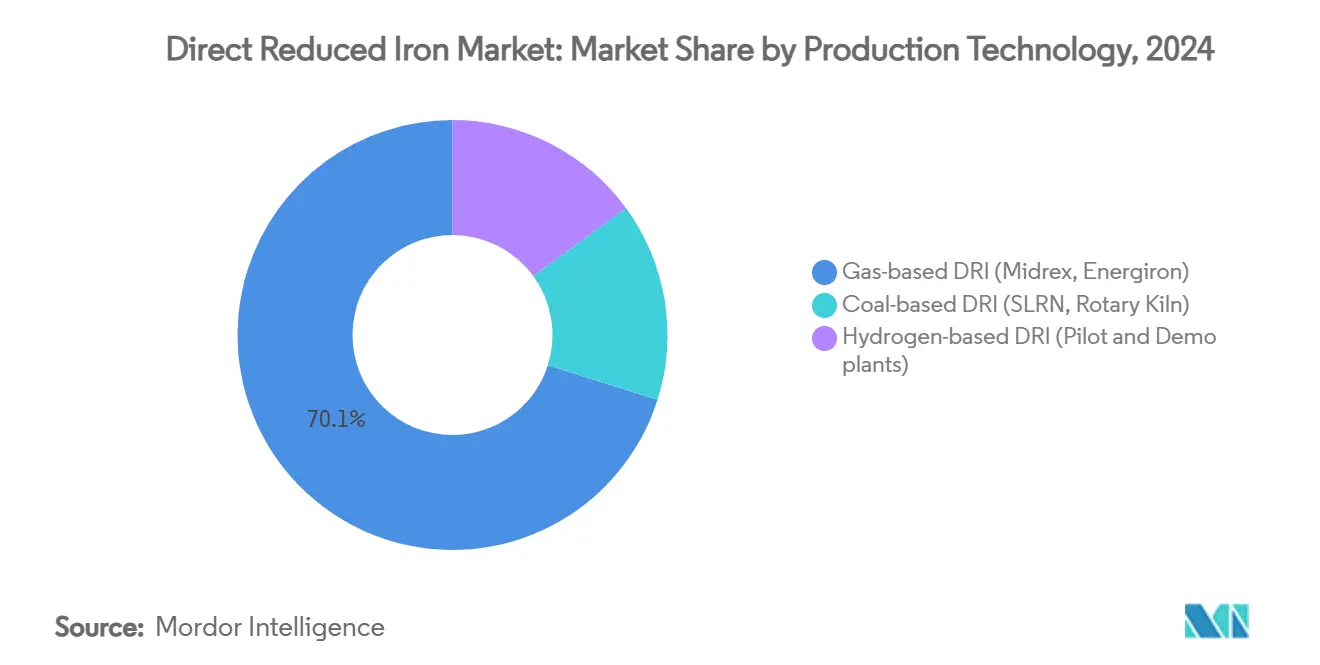

- Por tecnología de producción, las unidades de base gaseosa lideraron con el 70,13% de la participación del mercado de Hierro de Reducción Directa en 2024; se proyecta que las rutas de base hidrógeno registren una CAGR del 7,45% hasta 2030.

- Por forma del producto, el HRD frío representó el 63,45% del tamaño del mercado de Hierro de Reducción Directa en 2024, mientras que el Hierro Briquetado en Caliente (HBI) se expandirá a una CAGR del 7,12% en el mismo horizonte.

- Por aplicación, los Hornos de Arco Eléctrico (HAE) representaron el 65,23% del tamaño del mercado de Hierro de Reducción Directa en 2024 y también registran la CAGR más rápida del 7,46% hasta 2030.

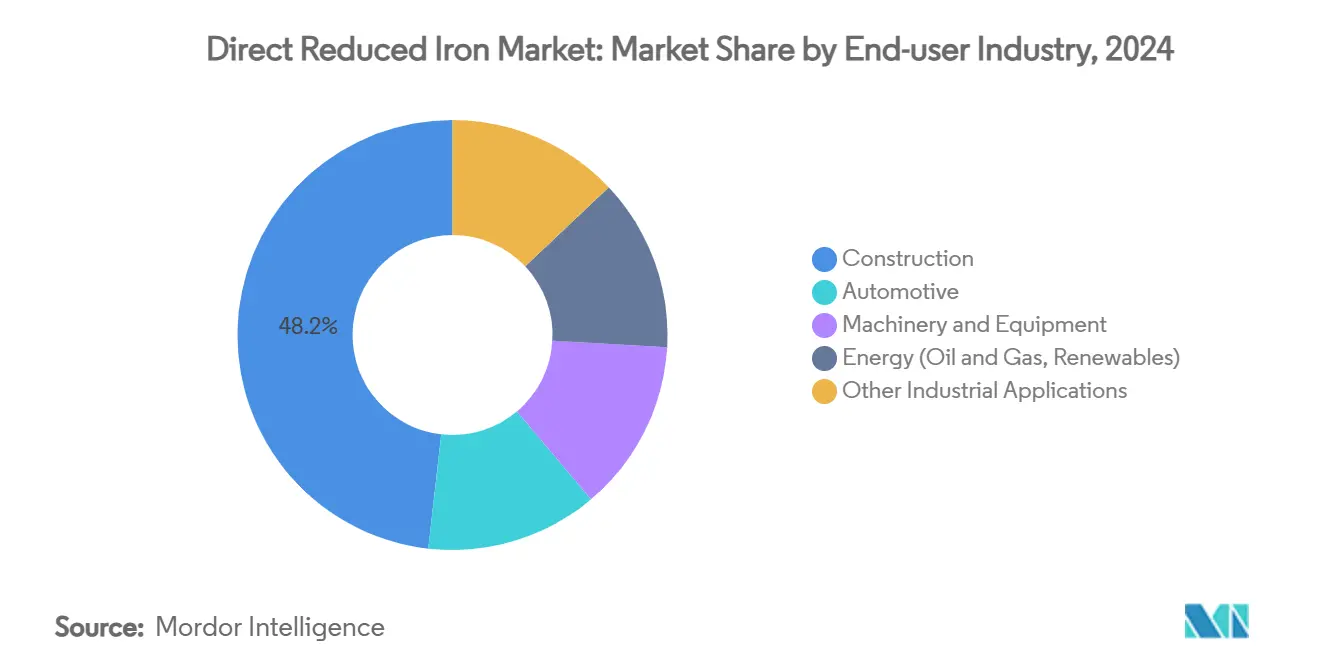

- Por industria de usuario final, la construcción capturó el 48,20% de la participación en 2024; el segmento energético avanza a una CAGR del 7,88% hasta 2030.

- Por geografía, Asia-Pacífico concentró el 43,34% de la participación en 2024, mientras que Oriente Medio y África tiene un pronóstico de crecimiento a una CAGR del 7,03% hasta 2030.

Tendencias e Información del Mercado Global de Hierro de Reducción Directa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de acero bajo en carbono en construcción y automotriz | +1.8% | Global, con concentración en la UE, América del Norte y mercados desarrollados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Mandatos gubernamentales de descarbonización y esquemas de fijación de precios del carbono | +1.5% | UE, América del Norte, con adopción emergente en Asia-Pacífico y mercados selectos de MENA | Largo plazo (≥ 4 años) |

| Aceleración del cambio global hacia adiciones de capacidad de HAE | +1.2% | Global, liderado por expansiones en India, China y América del Norte | Mediano plazo (2-4 años) |

| Inversiones en capacidad de peletización de grado de reducción directa y beneficio de mineral | +0.9% | Global, concentrado en las principales regiones productoras de mineral de hierro | Largo plazo (≥ 4 años) |

| Surgimiento de corredores de exportación de hierro verde (envío de HBI) | +0.7% | MENA, Australia, Brasil como exportadores; UE, Asia-Pacífico como importadores | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Acero Bajo en Carbono en Construcción y Automotriz

Los fabricantes de construcción y automotriz aceleran la adquisición de acero bajo en carbono para reducir las emisiones de Alcance 3, impulsando el crecimiento incremental del mercado de Hierro de Reducción Directa. La electrificación automotriz multiplica la demanda; Hyundai Steel por sí sola presupuestó USD 5,8 mil millones para un complejo HAE en Luisiana destinado a 2,7 millones de t de placa de grado automotriz para 2029[1]Hyundai Steel, "Anuncio del Complejo HAE de Luisiana," hyundaisteel.com . Las Declaraciones Ambientales de Producto otorgan a los pioneros una prima de precio del 10-15% en licitaciones de construcción sostenible, y la Iniciativa Federal de Compra Limpia de Estados Unidos codifica umbrales de intensidad de CO₂ que privilegian directamente las rutas HRD-HAE. Los grados de HRD adaptados para carrocerías de vehículos ahora requieren una metalización superior al 94% y ajustabilidad de carbono de hasta el 4,5% para satisfacer las demandas de conformado. En las obras de construcción, los certificados de acero verde ayudan a los promotores a obtener financiación vinculada a la sostenibilidad, reforzando un ciclo virtuoso para la adopción del mercado de Hierro de Reducción Directa.

Mandatos Gubernamentales de Descarbonización y Esquemas de Fijación de Precios del Carbono

El mecanismo de ajuste en frontera por carbono de la UE, el aumento de los sistemas nacionales de comercio de emisiones y las hojas de ruta sectoriales hacen que el HRD de base hidrógeno sea económicamente viable cuando el carbono alcanza USD 200 por tCO₂. Salzgitter AG aseguró EUR 1 mil millones en ayuda alemana para erigir una planta Energiron de 2 millones de t, subrayando la voluntad soberana de financiar activos de primera generación. El ministerio de acero de India tiene como objetivo una penetración del HAE del 35-40% para 2030, mientras que la plataforma HyREX liderada por el Estado de Corea del Sur prevé USD 14,8 mil millones de gasto para el despliegue completo de hidrógeno para 2050. Este mosaico regulatorio impulsa a las empresas a ubicar plantas donde convergen créditos, subvenciones y energía baja en carbono, remodelando la huella geográfica del mercado de Hierro de Reducción Directa.

Aceleración del Cambio Global Hacia Adiciones de Capacidad de HAE

Los HAE representaron el 93% de todos los anuncios de capacidad de producción de acero en 2024, garantizando un apetito sostenido por el HRD como materia prima. ArcelorMittal invirtió EUR 213 millones en un HAE de 1,1 millones de t en Gijón, España, mientras que British Steel destinó GBP 1,25 mil millones para renovar Scunthorpe en líneas similares. El HRD mejora el rendimiento del HAE: una metalización superior al 97% favorece la escoria espumosa que protege los refractarios y reduce el desgaste de los electrodos hasta en un 20%. China emitió una moratoria sobre nuevos altos hornos, señalando un impulso irreversible hacia la producción de acero eléctrico habilitada por HRD y añadiendo profundidad estructural al mercado de Hierro de Reducción Directa.

Inversiones en Capacidad de Peletización de Grado de Reducción Directa y Beneficio de Mineral

Solo el 4% de la producción mundial de mineral de hierro califica como grado de reducción directa, por lo que los mineros se apresuran a cerrar la brecha. United States Steel invirtió USD 150 millones en una línea de pellets en Minnesota que produce 4 millones de t al año, intercambiable entre productos de grado de reducción directa y de alto horno. La mejora de USD 600 millones de Kumba Iron Ore en Sishen eleva la participación de mineral premium del 18% al 55%, elevando los márgenes de EBITDA por encima del 50% mientras extiende la vida de la mina hasta 2044. La empresa Simandou de Rio Tinto apunta a 120 millones de t de mineral de alta calidad para finales de 2025, alineando la geología aguas arriba con el crecimiento del mercado de Hierro de Reducción Directa aguas abajo. Los nuevos equipos de beneficio incluso permiten que los finos con 62-65% de Fe cumplan las especificaciones de HRD, ampliando el embudo de materias primas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX y largos períodos de recuperación de la inversión para plantas de HRD a gran escala | -1.4% | Global, afectando particularmente a los mercados emergentes y a los actores más pequeños | Largo plazo (≥ 4 años) |

| Volatilidad de los precios del gas natural y seguridad del suministro | -1.1% | Regiones dependientes del HRD de base gaseosa, particularmente Europa, América del Norte y MENA | Corto plazo (≤ 2 años) |

| Escasez y picos de precios del mineral de hierro de grado de reducción directa | -0.8% | Global, con impacto agudo en regiones que carecen de depósitos de mineral de alta calidad | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX y Largos Períodos de Recuperación de la Inversión para Plantas de HRD a Gran Escala

Las unidades en campo verde de 2 millones de t al año requieren entre USD 400-600 millones y períodos de recuperación de siete a diez años. La construcción lista para hidrógeno de Cleveland-Cliffs en Middletown Works cuesta USD 1,3 mil millones y depende de USD 575 millones en apoyo del Departamento de Energía de Estados Unidos. Los sistemas de almacenamiento y seguridad de hidrógeno elevan los costos de capital en otro 20-30%. Las plantas más pequeñas tienen dificultades para financiar tales inversiones, empujando a la industria del Hierro de Reducción Directa hacia la consolidación, ya que solo los actores con sólidos balances se mantienen competitivos. Los proveedores ofrecen reactores modulares, pero los costos por tonelada aún superan en un 15-25% a los de las líneas integradas.

Volatilidad de los Precios del Gas Natural y Seguridad del Suministro

El gas representa hasta el 70% del costo en efectivo de una planta de HRD, por lo que el pico en los precios al contado europeos —por encima de USD 15 por MMBtu en 2024— comprimió los márgenes. Los productores de MENA mantienen una ventaja gracias al gas subsidiado, mientras que los operadores de la UE se cubren mediante configuraciones MIDREX Flex capaces de quemar mezclas de hidrógeno cuando la economía lo favorece[2]Midrex Technologies, "Documento Técnico sobre Tecnología Flex," midrex.com . Los gravámenes sobre el carbono complican aún más el panorama al penalizar el CO₂ residual de los reformadores, acelerando el giro hacia el hidrógeno pero exponiendo a los productores a las fluctuaciones de precios de los electrolizadores. Estas dobles volatilidades moderan el crecimiento del mercado de Hierro de Reducción Directa a corto plazo, incluso cuando los fundamentos a largo plazo se mantienen alcistas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Producción: La Emergencia del Hidrógeno Desafía el Dominio del Gas

Las plantas de base gaseosa retuvieron el 70,13% de la participación en 2024, siendo el pilar del mercado de Hierro de Reducción Directa. HYBRIT produjo 5.000 t de hierro esponja de cero carbono, demostrando la viabilidad del hidrógeno a escala industrial. A medida que los precios de la energía renovable caen, las unidades de hidrógeno están en camino de registrar una CAGR del 7,45%, erosionando la supremacía del gas. MIDREX y Energiron ahora venden reactores que alternan entre metano e H₂, protegiendo el capex de cara al futuro mientras suavizan el arbitraje de combustible. Las subvenciones gubernamentales y los aranceles fronterizos sobre el carbono aceleran el cruce, especialmente en Europa.

Sin embargo, las líneas de gas siguen dominando las adiciones de capacidad en India, Irán y Estados Unidos, donde el gas de tubería confiable supera en competitividad al hidrógeno. Los hornos rotatorios de base carbonífera persisten en localidades con normas de emisión laxas, aunque se desvanecen en los mercados regulados. En conjunto, la interacción garantiza un mercado de Hierro de Reducción Directa diversificado pero en proceso de descarbonización constante.

Por Forma del Producto: El HBI Gana Impulso a Través de los Corredores Comerciales

El HRD frío representó el 63,45% de los envíos en 2024 porque los HAE internos lo consumen en caliente, evitando la reoxidación. El HBI, más denso y estable, registra la CAGR más rápida del 7,12% a medida que nuevos flujos de exportación conectan el MENA rico en energía solar con Europa deficitaria en chatarra. Los riesgos de reoxidación caen drásticamente: una briqueta de HBI pierde menos del 0,5% de metalización después de cuatro semanas en el mar, frente a hasta el 4% del HRD frío. Los centros comerciales como la planta de briquetas de Vale en Luisiana (USD 283 millones) alcanzarán una escala de 2 millones de t al año para 2031 y profundizarán la liquidez al contado. La tendencia equipa al mercado de Hierro de Reducción Directa para servir a plantas distantes deficientes en chatarra de primera calidad.

Por Aplicación: El Dominio del HAE Impulsa la Evolución del Mercado

Los HAE capturaron el 65,23% del volumen en 2024 y reflejan la CAGR más alta del 7,46% hasta 2030, garantizando la mayor demanda del mercado de Hierro de Reducción Directa. El carbono controlable del 2-4,5% del HRD ayuda a construir escoria espumosa que protege los refractarios y reduce los costos de electricidad en un 15-20% en comparación con las cargas de solo chatarra. El AF-BOF híbrido inyecta HRD como paso de descarbonización provisional, pero sigue siendo un puente más que un estado final. Los altos hornos usan HRD principalmente para reducir las tasas de coque, aunque requieren mayor reducción de CO₂ para sobrevivir al endurecimiento de las políticas.

Por Industria de Usuario Final: La Construcción Lidera Mientras la Energía Acelera

La construcción consumió el 48,20% de la producción del mercado de Hierro de Reducción Directa en 2024, a medida que las canalizaciones de infraestructura urbana se expandieron en India, la ASEAN y los estados del Golfo. Aun así, el sector energético registra la CAGR más pronunciada del 7,88%: la placa para torres eólicas, el acero para soportes solares y el hardware de redes eléctricas demandan una química consistente que los hornos HRD-HAE suministran. Los fabricantes de automóviles se orientan hacia aceros avanzados de alta resistencia y bajo carbono para la resistencia a impactos de los vehículos eléctricos, aumentando la participación del HRD en la materia prima para estampado en caliente. La maquinaria, los equipos y los componentes de petróleo y gas completan las aplicaciones, valorando cada uno el bajo contenido residual del HRD para la soldabilidad.

Análisis Geográfico

La huella dominante de Asia-Pacífico se origina en su escala de capacidad siderúrgica y en una combinación de políticas que ahora prefiere las rutas eléctricas. China endureció los estándares de calidad de la chatarra y limitó los nuevos altos hornos, orientando a los propietarios de plantas hacia híbridos HRD-HAE que protegen la calidad de la producción de acero plano. La sólida trayectoria del PIB de India sostiene la demanda de acero para construcción, incluso cuando las políticas impulsan las reconversiones de altos hornos hacia unidades de HRD de base gaseosa o listas para hidrógeno. Japón y Corea del Sur actúan como incubadoras tecnológicas, exportando conocimiento aunque con un modesto crecimiento de tonelaje doméstico.

Oriente Medio y África supera en ritmo de crecimiento, favorecido por recursos de mineral de hierro próximos, energía solar de bajo costo y acceso portuario a Europa. Las naciones del Consejo de Cooperación del Golfo planean más de 10 GW de electrólisis de hidrógeno verde para 2030, sustentando futuros corredores de HBI hacia compradores alemanes e italianos. Irán, actualmente el mayor productor de HRD por número de plantas, continúa añadiendo módulos a pesar de las sanciones, atendiendo a las laminadoras regionales.

El impulso de América del Norte está moldeado por subvenciones federales y la relocalización de la cadena de suministro de vehículos eléctricos. El proyecto listo para hidrógeno de Cleveland-Cliffs y el récord de producción de reducción directa de Nucor ilustran curvas de aprendizaje operativo que estabilizan el riesgo de puesta en marcha. Europa, aunque con volumen limitado, exige precios premium y es probable que importe HBI verde mientras su propia capacidad de electrólisis escala. Los cinturones eólico-solares de Bahía y Minas Gerais en América del Sur ofrecen energía prospectiva a 20-25 USD/MWh, otorgando a los proyectos futuros una economía favorable del hidrógeno.

Panorama Competitivo

El mercado de Hierro de Reducción Directa está moderadamente concentrado. Los grandes grupos integrados como ArcelorMittal y Cleveland-Cliffs combinan mineral de hierro cautivo, módulos de HRD y plantas de transformación aguas abajo para asegurar la materia prima y el cumplimiento en materia de carbono. Los licenciantes de tecnología MIDREX y Energiron dominan la propiedad intelectual de procesos, suministrando más del 80% de la capacidad instalada de base gaseosa. Los nuevos participantes incluyen empresas de HBI de carácter comercial en jurisdicciones ricas en energía que buscan monetizar las abundantes energías renovables.

Las palancas competitivas se desplazan del costo por tonelada a la intensidad de CO₂ verificada. Los reactores MIDREX Flex y Energiron ZR exigen una prima por su capacidad de funcionar con cualquier mezcla de metano e hidrógeno, protegiendo el desembolso de capital de cara al futuro. Los gemelos digitales y el control de hornos impulsado por inteligencia artificial reducen el consumo de electrodos y los tiempos de colada a colada, añadiendo mayor diferenciación; SMS group integra dichas soluciones en sus ofertas llave en mano.

Los planes estratégicos se agrupan en tres categorías: (1) integración vertical para acero verde de ciclo cerrado, (2) suministro comercial regional acompañado de corredores de exportación como el HBI de MENA a la UE, y (3) licenciamiento de tecnología puro. Las solicitudes de patentes se centran en la reducción en cuba de hidrógeno, la integración de captura de CO₂ y los diseños de plantas modulares, destacando dónde se encuentra la próxima ola de creación de valor.

Líderes de la Industria del Hierro de Reducción Directa

ArcelorMittal

Emirates Steel Arkan

Nucor Corporation

JSW Steel Ltd.

QATAR STEEL

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2024: Baosteel Co.,Ltd. inició operaciones en su nueva planta de Hierro de Reducción Directa (HRD) Energiron en la provincia de Guangdong. La instalación incluye un reactor de HRD compatible con hidrógeno con una capacidad anual de 1 millón de toneladas y tasas de metalización que alcanzan el 96%, siendo la más grande de su tipo a nivel mundial.

- Mayo de 2023: Un consorcio formado por Tenova, Danieli y DSD Steel Group recibió un contrato de Salzgitter AG para construir una planta de hierro de reducción directa (HRD) en Salzgitter Flachstahl GmbH. La planta, con una capacidad de producción anual superior a 2 millones de toneladas de HRD, representa el componente más grande en la fase inicial del programa de transformación SALCOS® - Salzgitter Low CO2 Steelmaking. Este programa tiene como objetivo lograr una producción de acero con emisiones de CO2 casi nulas para 2033.

Alcance del Informe Global del Mercado de Hierro de Reducción Directa

| HRD de base gaseosa (Midrex, Energiron) |

| HRD de base carbonífera (SLRN, Horno Rotatorio) |

| HRD de base hidrógeno (Plantas Piloto y de Demostración) |

| Hierro Briquetado en Caliente (HBI) |

| HRD Frío (HRDF) |

| Hornos de Arco Eléctrico (HAE) |

| Altos Hornos e Híbrido AF-BOF |

| Construcción |

| Automotriz |

| Maquinaria y Equipos |

| Energía (Petróleo y Gas, Energías Renovables) |

| Otras Aplicaciones Industriales |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Rusia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tecnología de Producción | HRD de base gaseosa (Midrex, Energiron) | |

| HRD de base carbonífera (SLRN, Horno Rotatorio) | ||

| HRD de base hidrógeno (Plantas Piloto y de Demostración) | ||

| Por Forma del Producto | Hierro Briquetado en Caliente (HBI) | |

| HRD Frío (HRDF) | ||

| Por Aplicación | Hornos de Arco Eléctrico (HAE) | |

| Altos Hornos e Híbrido AF-BOF | ||

| Por Industria de Usuario Final | Construcción | |

| Automotriz | ||

| Maquinaria y Equipos | ||

| Energía (Petróleo y Gas, Energías Renovables) | ||

| Otras Aplicaciones Industriales | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Rusia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Hierro de Reducción Directa?

El tamaño del mercado de Hierro de Reducción Directa alcanzó los USD 57,83 mil millones en 2025 y se proyecta que ascienda a USD 80,58 mil millones para 2030.

¿Qué tecnología de producción lidera en los envíos globales?

Los procesos de base gaseosa dominan con una participación del 70,13%, aunque los sistemas de base hidrógeno registran el crecimiento más rápido con una CAGR del 7,45%.

¿Por qué el HBI está ganando popularidad frente al HRD frío?

Las densas briquetas del HBI resisten la reoxidación, permitiendo el transporte marítimo seguro y facilitando nuevos corredores de comercio de carácter comercial desde MENA hacia Europa.

¿Qué sector de usuario final se expande más rápidamente?

La infraestructura de energía renovable impulsa al segmento energético a la CAGR más alta del 7,88%, aunque la construcción sigue siendo el mayor consumidor.

Última actualización de la página el: