Tamaño y Participación del Mercado de Bancos de Carga

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

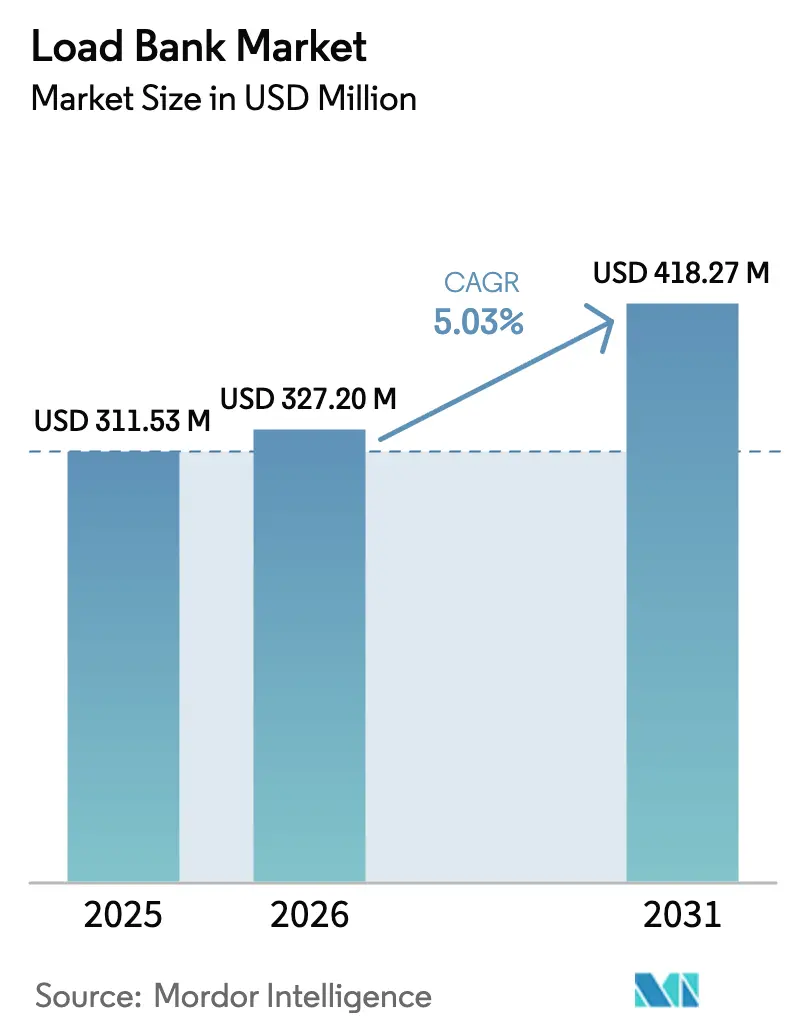

| Tamaño del Mercado (2026) | 327.2 Millones de dólares |

| Tamaño del Mercado (2031) | 418.27 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.03% CAGR |

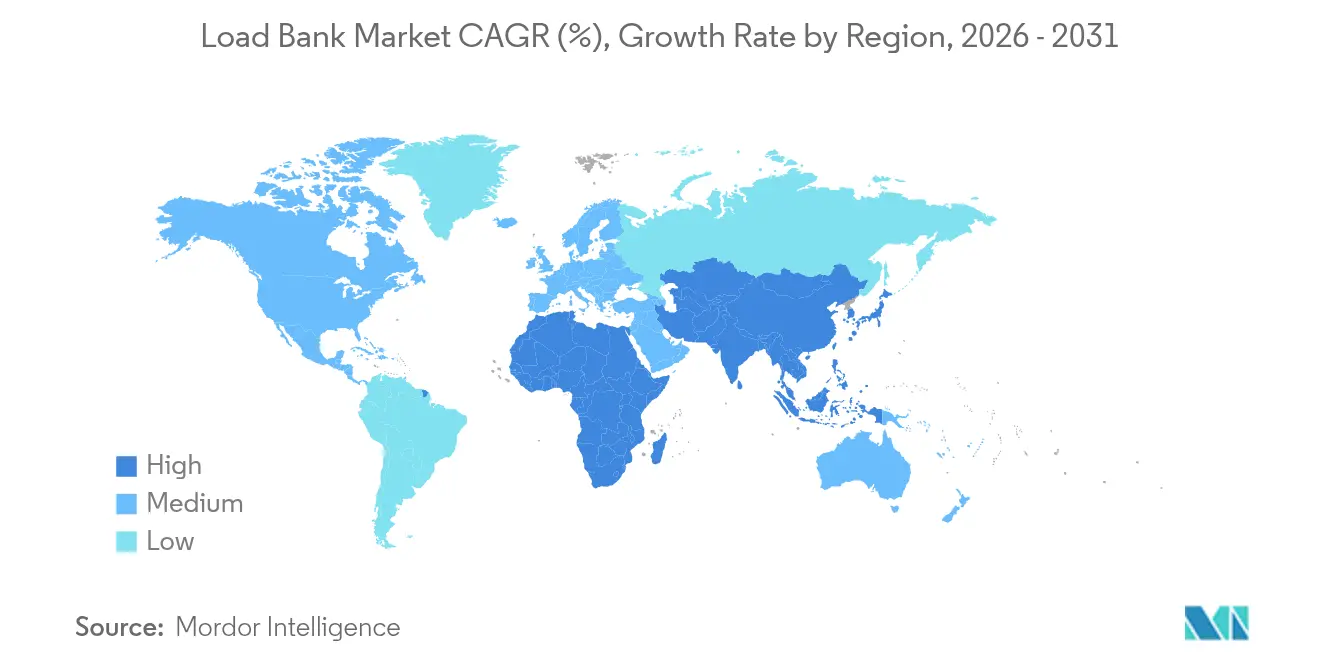

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

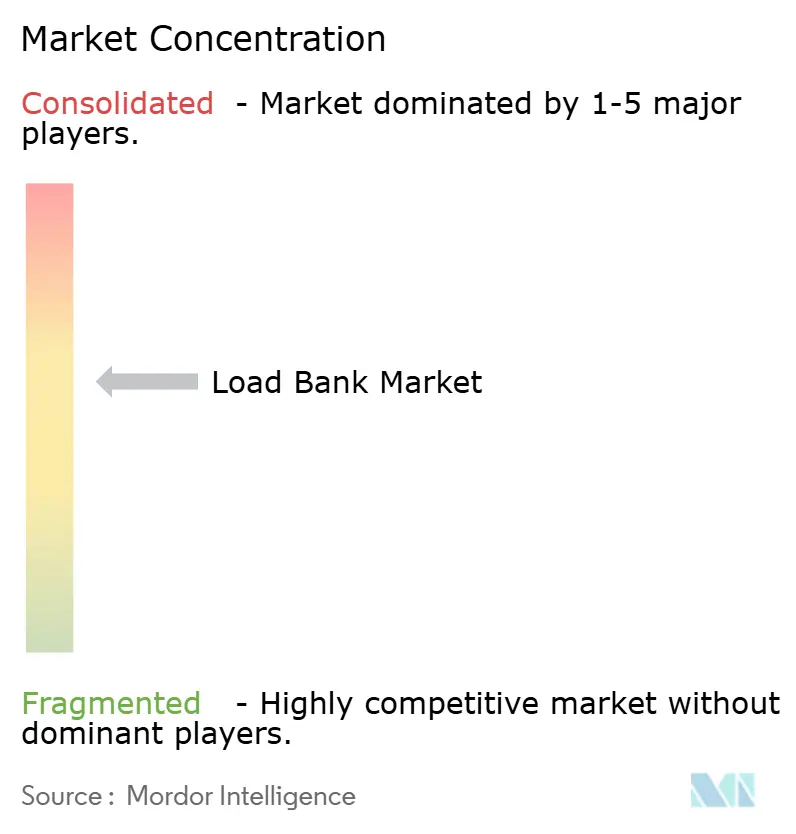

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bancos de Carga por Mordor Intelligence

El tamaño del Mercado de Bancos de Carga en 2026 se estima en USD 327,2 millones, creciendo desde el valor de 2025 de USD 311,53 millones con proyecciones para 2031 que muestran USD 418,27 millones, creciendo a una CAGR del 5,03% durante 2026-2031.

El impulso proviene de la construcción de centros de datos a escala hiperescala, redes eléctricas con alta penetración renovable que requieren validación de estabilidad, y mandatos de desempeño más estrictos para instalaciones de misión crítica. Los operadores de centros de datos están elevando los parámetros de densidad de potencia, lo que impulsa la validación en múltiples etapas y amplía las oportunidades de alquiler para los proveedores de servicios de bancos de carga. La integración de energías renovables genera demanda de sistemas resistivos-reactivos y electrónicos capaces de simular perfiles de carga dinámica para proyectos eólicos, solares y de almacenamiento. Los fabricantes responden con diseños regenerativos que recuperan hasta el 96% de la energía de prueba, una característica cada vez más solicitada en nuevas licitaciones de empresas de servicios públicos y microrredes. Al mismo tiempo, la inflación de materias primas y los plazos de proyecto reducidos llevan a muchos compradores hacia modelos de alquiler con activos ligeros, lo que influye en la estrategia competitiva en todo el mercado de bancos de carga.

Conclusiones Clave del Informe

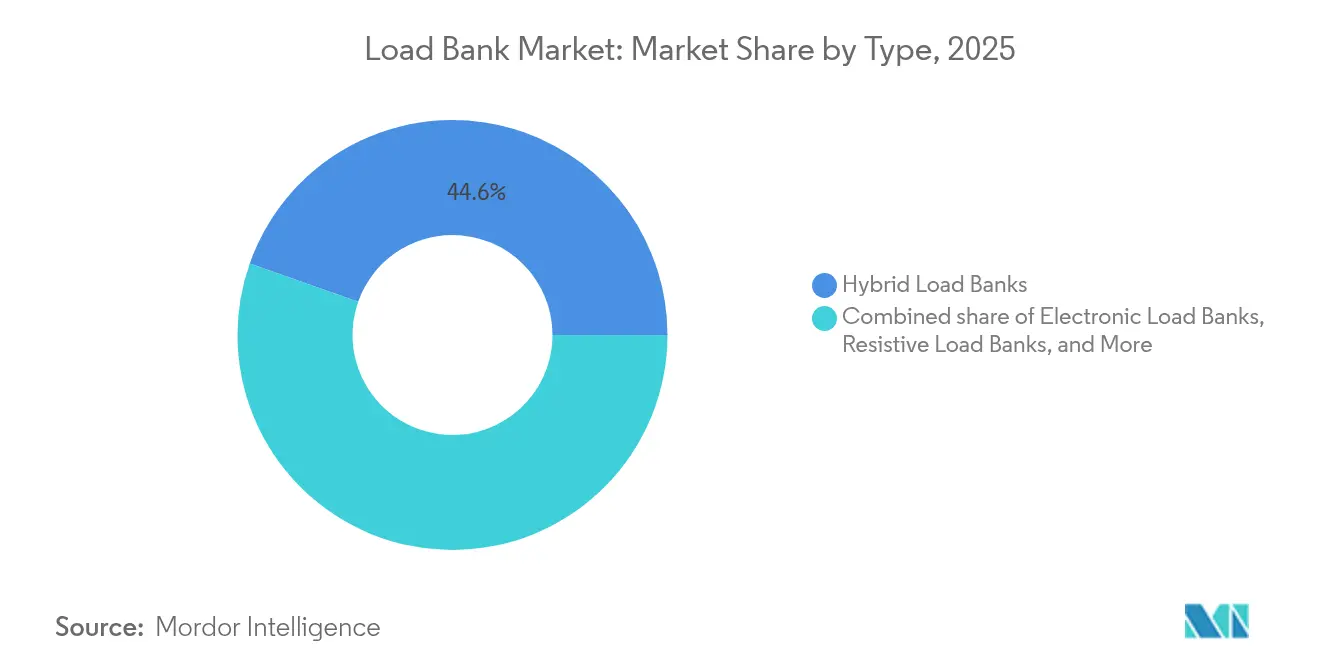

- Por tipo, los bancos de carga híbridos representaron el 44,60% de la participación del mercado de bancos de carga en 2025, mientras que las variantes electrónicas registrarán la CAGR más rápida del 7,78% durante 2026-2031.

- Por capacidad de carga, las unidades de hasta 500 kW representaron el 39,30% de la participación del tamaño del mercado de bancos de carga en 2025, mientras que los sistemas por encima de 2.000 kW están preparados para una CAGR del 6,62% hasta 2031.

- Por factor de forma, los equipos portátiles obtuvieron una participación del 44,10% en 2025, aunque los formatos montados en bastidor y modulares registrarán una CAGR del 6,33% hasta 2031.

- Por aplicación, los centros de datos representaron el 30,80% de la participación del mercado de bancos de carga en 2025, mientras que las aplicaciones de integración de energías renovables se prevé que se expandan a una CAGR del 8,55% hasta 2031.

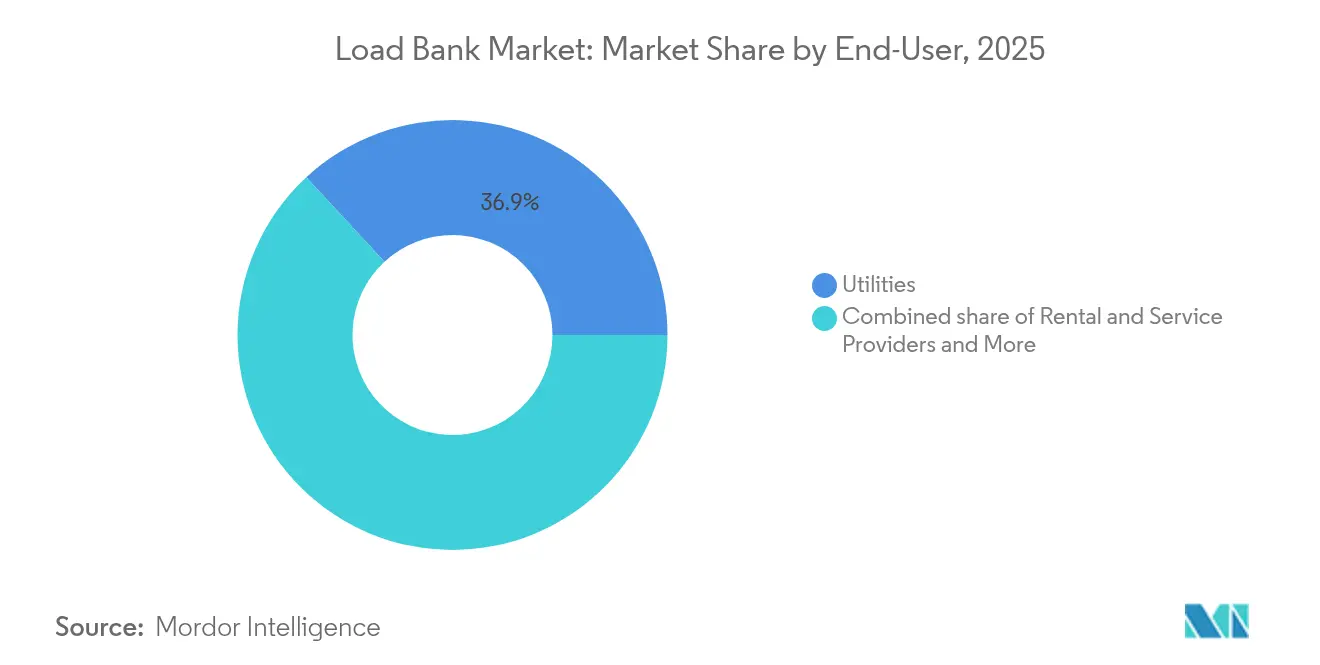

- Por usuario final, las empresas de servicios públicos lideraron con una participación del 36,90% del tamaño del mercado de bancos de carga en 2025, mientras que se proyecta que los proveedores de alquiler y servicios crezcan a una CAGR del 7,62% hasta 2031.

- Por geografía, América del Norte capturó el 35,10% de la participación del mercado de bancos de carga en 2025, y se anticipa que Asia-Pacífico registre la CAGR más alta del 7,45% durante el horizonte de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Bancos de Carga

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adiciones rápidas de capacidad en centros de datos | 1.80% | Global, concentrado en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Necesidades de estabilidad de la red ante el auge renovable | 1.20% | Global, con efectos secundarios en mercados emergentes | Mediano plazo (2-4 años) |

| Mandatos de resiliencia para instalaciones de misión crítica | 0.90% | América del Norte y UE, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de la flota de energía de alquiler/temporal | 0.70% | Global, ganancias tempranas en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Auge de las microrredes híbridas CA-CC en sitios remotos | 0.40% | Núcleo en Asia-Pacífico, con efectos secundarios en Oriente Medio y África | Largo plazo (≥ 4 años) |

| Creciente preferencia por bancos de carga regenerativos | 0.30% | América del Norte y UE, fase de adopción tecnológica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adiciones Rápidas de Capacidad en Centros de Datos

El gasto anual en construcción de centros de datos ascendió a USD 31.500 millones en 2024, y la cartera global se acerca a los 50 millones de pies cuadrados de nuevo espacio.[1]Fuente: Newmark, "Perspectiva Global de Centros de Datos," newmark.com Los operadores de hiperescala ahora exigen pruebas de aceptación secuenciales que comienzan en la fábrica y terminan con la validación integrada del sistema, lo que eleva significativamente la utilización de bancos de carga de alquiler. Las flotas temporales se redistribuyen de forma rutinaria durante las ventanas de mantenimiento para mantener los acuerdos de nivel de servicio, generando ingresos recurrentes. Las cargas de trabajo de inteligencia artificial elevan la densidad de potencia, obligando a las instalaciones a poner en servicio generadores de reserva de mayor capacidad que requieren pruebas de carga de varios megavatios. El prearrendamiento anticipado de espacio de coubicación acelera el calendario de puesta en marcha, comprimiendo los plazos de prueba y elevando la prima sobre las ofertas del mercado de bancos de carga de despliegue rápido.

Necesidades de Estabilidad de la Red ante el Auge Renovable

Las empresas de servicios públicos que integran energía eólica y solar deben demostrar el cumplimiento de los protocolos de interconexión IEEE 1547-2018, que enfatizan la gestión activa de potencia y la respuesta de frecuencia.[2] Asociación de Estándares IEEE, "IEEE 1547-2018," ieee.org Proyectos de parques eólicos como el Morro Dos Ventos de Brasil utilizaron un banco de carga de 3,3 MVA para validar 145 MW de producción de turbinas antes de la conexión a la red. Las instalaciones fotovoltaicas ahora incluyen pruebas de limitación bajo perfiles de irradiancia variables, impulsando la demanda de unidades electrónicas programables que pueden replicar rampas de carga rápidas. Los sistemas de almacenamiento de energía complican los escenarios; la transición fluida entre la descarga de baterías y el respaldo del generador se verifica mediante pruebas de carga híbridas. Las empresas de servicios públicos en Asia y América del Sur buscan equipos portátiles de alta capacidad para dar servicio a múltiples subestaciones, impulsando el mercado de bancos de carga disponible.

Mandatos de Resiliencia para Instalaciones de Misión Crítica

Los operadores de atención médica, servicios financieros y telecomunicaciones están sujetos a regulaciones que exigen que los sistemas de energía de respaldo alcancen el 100% de la carga dentro de límites de tiempo definidos. Las auditorías de cumplimiento incorporan pruebas de carga anuales, que se convierten en contratos de alquiler predecibles para las empresas de servicios. Las arquitecturas distribuidas con múltiples grupos electrógenos requieren pruebas coordinadas de potencia reactiva, lo que alarga la duración de las pruebas y aumenta las necesidades de capacidad del equipo. Han surgido calendarios de pruebas redundantes, duplicando las horas anuales de banco de carga en grandes campus. Las nuevas cláusulas de ciberseguridad obligan a las instalaciones a validar la supervisión remota segura de los bancos de carga automatizados, acelerando el cambio hacia plataformas digitales en el mercado de bancos de carga.

Expansión de la Flota de Energía de Alquiler/Temporal

Aggreko opera unidades de alquiler de 100 kW a 6 MVA desplegables en todo el mundo con un aviso de 48 horas. Los diseños de bastidores modulares vinculan múltiples racks para satisfacer capacidades más altas sin unidades a medida, reduciendo los costos de transporte. Los paneles de control digitales permiten el control remoto, reduciendo las horas del técnico en el sitio y aumentando la utilización de la flota. Las ventanas de puesta en marcha cortas de 2 a 4 semanas hacen que los alquileres sean más económicos que la propiedad para muchos gerentes de construcción, comprimiendo el ciclo de ventas para los fabricantes de equipos originales pero abriendo ingresos por servicios auxiliares. Los acuerdos marco plurianuales con desarrolladores de centros de datos anclan el crecimiento para los actores especializados en alquiler, dando forma a las tácticas competitivas en toda la industria de bancos de carga.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los ciclos de proyecto cortos favorecen los alquileres sobre las compras | -0.80% | Global, pronunciado en mercados maduros | Corto plazo (≤ 2 años) |

| Volatilidad en los precios de materias primas (cobre, acero inoxidable) | -0.60% | Global, agudo en centros de fabricación | Mediano plazo (2-4 años) |

| Estándares de interoperabilidad limitados entre fabricantes de equipos originales | -0.30% | Global, retraso en la estandarización tecnológica | Largo plazo (≥ 4 años) |

| Obstáculos de cumplimiento de ruido y disipación de calor en sitios urbanos | -0.20% | Centros urbanos, UE y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Ciclos de Proyecto Cortos Favorecen los Alquileres sobre las Compras

Los equipos de puesta en marcha recurren cada vez más a bancos de carga por solo unas pocas semanas, socavando el argumento para las compras de capital. Los costos de almacenamiento, mantenimiento y depreciación inclinan la economía del ciclo de vida hacia el alquiler, especialmente cuando varios proyectos se ejecutan simultáneamente. Las grandes empresas de alquiler aprovechan los descuentos por compras en volumen con los fabricantes de equipos originales, aumentando la presión sobre los márgenes de los fabricantes independientes. Los grupos de gestión de instalaciones prefieren contratos de servicio agrupados que integran las pruebas en acuerdos más amplios de infraestructura energética, reduciendo la demanda directa de equipos. Este giro estructural hacia los servicios limita los volúmenes unitarios a medida que los ingresos generales del mercado de bancos de carga crecen.

Volatilidad en los Precios de Materias Primas (Cobre, Acero Inoxidable)

El cobre promedió USD 5 por libra en el primer trimestre de 2025, y un arancel del 25% de EE. UU. infló aún más los costos de insumos domésticos.[3]Nasdaq, "Futuros de Cobre T1 2025," nasdaq.com Los elementos resistivos dependen en gran medida del cobre, exponiendo a los fabricantes a fluctuaciones de precios que complican la validez de las cotizaciones. Las fluctuaciones del acero inoxidable añaden incertidumbre porque los recintos exteriores requieren resistencia a la corrosión, especialmente para instalaciones costeras. Algunos productores se cubren mediante contratos de metales a largo plazo, pero las empresas más pequeñas carecen de capacidad en el balance, lo que obliga a trasladar los precios y reduce las carteras de pedidos. Las interrupciones del suministro, desde paradas de minas en Chile hasta eventos de fuerza mayor, provocan extensiones en los plazos de entrega, desafiando los calendarios de proyectos y ampliando las brechas competitivas entre proveedores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo — La Innovación Electrónica Impulsa el Cambio hacia Productos Premium

Las unidades híbridas representaron el 44,60% de la participación del mercado de bancos de carga en 2025 al combinar elementos resistivos y reactivos dentro de un mismo recinto, lo que permite a los contratistas completar una gama más amplia de tareas de puesta en marcha con un solo alquiler. Aunque más pequeños en base instalada, se prevé que los sistemas electrónicos registren una CAGR del 7,78% hasta 2031, ya que su arquitectura regenerativa devuelve hasta el 96% de la energía absorbida a la red, reduciendo los costos operativos del ciclo de prueba y disminuyendo las necesidades de rechazo de calor en el sitio. Los productos puramente resistivos siguen siendo la opción de nivel básico para verificaciones sencillas de reducción de carga de generadores donde la corrección del factor de potencia no es necesaria, mientras que los modelos reactivos proporcionan cargas inductivas o capacitivas precisas para la validación de control de motores y sistemas de alimentación ininterrumpida.

La categoría electrónica está ganando terreno más rápidamente dentro de las salas de datos de hiperescala que deben limitar las cargas de refrigeración y acortar las ventanas de interrupción; los operadores integran cada vez más unidades regenerativas a nivel de bastidor que se sincronizan con el software de gestión de edificios. Mientras tanto, los diseños híbridos siguen siendo populares entre las flotas de alquiler porque un solo bastidor puede simular componentes reales y reactivos, mejorando la utilización y reduciendo la logística. Las ofertas puramente reactivas persisten como un nicho para las empresas de servicios públicos que verifican los bancos de compensación del factor de potencia. La adquisición de EA Elektro-Automatik por parte de Tektronix en abril de 2024 amplió su plataforma regenerativa a 3,8 MW con una eficiencia de ida y vuelta ≥96%, subrayando la convergencia de la industria hacia soluciones de alta eficiencia y control digital.

Por Capacidad de Carga: Los Sistemas a Gran Escala Ganan Impulso

Las unidades por encima de 2.000 kW se expandirán a una CAGR del 6,62%, reflejando el auge de los campus de hiperescala que superan los 100 MW de suministro de servicios públicos. Estas instalaciones requieren cadenas de generadores de varios megavatios y bancos de carga equivalentes capaces de realizar pruebas completas del sistema en una sola reducción de carga. Por el contrario, los dispositivos de menos de 500 kW mantuvieron el 39,30% de los ingresos de 2025, respaldados por verificaciones rutinarias de sistemas de alimentación ininterrumpida y generadores de reserva en hospitales y edificios comerciales. El tamaño del mercado de bancos de carga para equipos de 501 a 2.000 kW avanza de manera constante a medida que proliferan los centros de datos de nivel medio, aunque el crecimiento se modera en relación con los extremos en ambos extremos.

Las economías de escala favorecen la fabricación de bastidores de mayor capacidad, pero la logística de transporte y las limitaciones de manejo en el sitio siguen siendo factores limitantes. Las plataformas más pequeñas preservan la demanda debido al bajo costo y la facilidad de movilidad, particularmente en flotas de alquiler que dan servicio a bases de clientes distribuidas. La polarización entre los segmentos más pequeños y más grandes subraya criterios de adquisición divergentes entre industrias, reforzando la diversificación de la cartera de productos como una necesidad competitiva.

Por Factor de Forma: La Modularidad Transforma los Modelos de Despliegue

Las unidades portátiles lideraron con una participación del 44,10% en 2025, apoyando a los equipos de servicio de campo que requieren capacidad de prueba inmediata en sitios irregulares. No obstante, se espera que los formatos montados en bastidor y modulares alcancen una CAGR del 6,33% hasta 2031, ya que los operadores de centros de datos integran bancos de carga directamente en los bastidores del espacio blanco para la puesta en marcha y las verificaciones periódicas de estado. La práctica reduce el consumo de espacio en el suelo y simplifica la gestión de cables.

Los equipos montados en remolque satisfacen los trabajos móviles de gran capacidad, transportando activos de varios megavatios para la puesta en marcha de subestaciones de servicios públicos. Las instalaciones estacionarias de tipo patio persisten en instalaciones con rutinas de prueba trimestrales o mensuales, donde el cableado permanente reduce las horas de mano de obra. Los sistemas modulares habilitados por software con paneles de control en la nube permiten el control remoto, mejorando la gestión de cambios y los registros de auditoría. Dicha diferenciación digital da forma a los criterios de compra, elevando las expectativas funcionales sobre los proveedores dentro del mercado de bancos de carga.

Por Aplicación: La Integración de Energías Renovables Emerge como Motor de Crecimiento

Los centros de datos y servicios en la nube mantuvieron una participación del 30,80% en 2025, un testimonio de sus necesidades desproporcionadas de garantía de potencia. Sin embargo, la integración de energías renovables y las microrredes registrarán la CAGR más rápida del 8,55% a medida que las empresas de servicios públicos y los productores independientes estandarizan las pruebas de simulación bajo códigos de interconexión en evolución. Los bancos de carga proporcionan sumideros controlables para validar las respuestas de los inversores, los protocolos de limitación y las maniobras de formación de isla antes de que los activos entren en servicio comercial.

Las plantas de fabricación mantienen una demanda de referencia constante para el mantenimiento periódico de equipos, mientras que la industria naval y de construcción de buques emplea unidades resistivas-reactivas especializadas para pruebas de aceptación a nivel de embarcación. Los proyectos de petróleo y gas utilizan módulos de varios megavatios para maximizar la conversión del gas asociado, como lo ilustra el despliegue de 12 MW de Aggreko en el campo Sorovskoye que elevó la utilización del gas al 95%. Las aplicaciones de defensa y aeroespacial enfatizan recintos robustecidos combinados con filtros de interferencia electromagnética, subrayando competencias de ingeniería de nicho que profundizan la segmentación del mercado.

Por Usuario Final: Los Proveedores de Servicios Capturan el Impulso del Mercado

Las empresas de servicios públicos anclaron el 36,90% de los ingresos de 2025, reflejando los continuos requisitos de verificación de generadores y subestaciones, aunque los proveedores de alquiler y servicios liderarán el crecimiento con una CAGR del 7,62% a medida que proliferan los modelos con activos ligeros. La externalización mitiga el desembolso de capital para los desarrolladores de centros de datos y los contratistas de ingeniería, adquisiciones y construcción industriales, transfiriendo la responsabilidad a especialistas que mantienen flotas diversificadas.

Los propietarios de edificios comerciales, hospitales y universidades siguen siendo compradores consistentes, pero estructuran cada vez más contratos de nivel de servicio que incluyen pruebas. Las agencias de defensa imponen estrictos requisitos previos de autorización, restringiendo los grupos de proveedores y a menudo agrupando los bancos de carga bajo programas más amplios de seguridad energética. La creciente brecha entre ventas y servicios señala un punto de inflexión donde las ofertas de tipo suscripción pueden eclipsar los márgenes tradicionales de hardware en el mercado de bancos de carga en evolución.

Análisis Geográfico

América del Norte controló el 35,10% de los ingresos de 2025, respaldada por el compromiso de expansión manufacturera de USD 700 millones de Schneider Electric hasta 2027, que mejora las cadenas de suministro domésticas que sirven a centros de datos y empresas de servicios públicos. Los marcos regulatorios como la NFPA 110 prescriben pruebas de generadores a plena carga para infraestructuras críticas, manteniendo la demanda de referencia. Los aranceles sobre el cobre aumentan la presión de costos y promueven movimientos de localización que acortan los plazos de entrega. Los ecosistemas de alquiler maduros apoyan el despliegue rápido, diferenciando la capacidad de servicio de la región.

Se proyecta que Asia-Pacífico tenga la CAGR más rápida del 7,45% gracias a un aumento anual del 22% en el inventario de centros de datos que alcanza los 2.996 MW en centros metropolitanos como Tokio, Sídney, Bombay y Seúl. Las estrategias nacionales que fomentan la adopción de inteligencia artificial y la nube elevan las inversiones en energía de respaldo, mientras que los climas diversos requieren equipos capaces de soportar alta humedad y amplias variaciones de temperatura. Las nuevas normas de eficiencia energética de centros de datos de China y el reinicio del proyecto de Singapur estimulan colectivamente la adquisición de unidades regenerativas avanzadas.

Europa exhibe una progresión constante anclada en una política ambiental estricta. La Directiva 2000/14/CE limita las emisiones de ruido para equipos exteriores, impulsando a los fabricantes de equipos originales a integrar mejores sistemas de amortiguación y diseños de ventiladores de bajas RPM. Los objetivos de capacidad renovable bajo REPowerEU aceleran las pruebas de apoyo a la red para recursos de energía distribuida, ampliando el alcance de las aplicaciones. Los participantes del mercado aprovechan soluciones de contenedores modulares compatibles con las restricciones de ruido y huella urbana, alineándose con ambiciones más amplias de infraestructura verde.

Panorama Competitivo

El mercado de bancos de carga sigue siendo moderadamente fragmentado, aunque la actividad de fusiones y adquisiciones consolida la participación entre las principales marcas. La adquisición de Simplex por parte de TerraVest por USD 28 millones en abril de 2025 unió una línea de productos de 90 años con escala de fabricación, posicionando a la entidad combinada para aprovechar la demanda de pruebas de respaldo de emergencia en centros de salud y campus en la nube. Los fabricantes integran cada vez más la supervisión digital y los circuitos regenerativos en las plataformas principales, diferenciándose en eficiencia energética y análisis de datos en lugar de en el contenido de metal base.

Los operadores de servicios escalan mediante adiciones de flota y expansión geográfica; Aggreko continúa ampliando la disponibilidad de bancos modulares en mercados emergentes para capturar los aumentos de construcción. Los fabricantes de equipos originales buscan posicionamiento vertical, ofreciendo paquetes agrupados de puesta en marcha y mantenimiento para proteger los márgenes erosionados por la prevalencia del alquiler. El cumplimiento de la norma IEEE 1547-2018 para la interconexión de recursos distribuidos añade obstáculos técnicos que pueden consolidar la posición de los primeros en moverse, fomentando una ventaja competitiva en torno a las empresas con diseños certificados.

Las oportunidades de espacio en blanco se materializan en proyectos de microrredes híbridas CA-CC y sitios de generación preparados para hidrógeno, lo que impulsa la investigación y el desarrollo hacia capacidades de mayor frecuencia y bidireccionales. Las brechas de interoperabilidad entre plataformas de software de control siguen siendo un punto de dolor, abriendo vías para los proveedores de middleware. Se espera que la intensidad competitiva se agudice a medida que las políticas proteccionistas regionales fomenten la producción localizada, alterando las estructuras de costos y las alianzas de proveedores en el mercado global de bancos de carga.

Líderes de la Industria de Bancos de Carga

ASCO Power Technologies (Schneider Electric)

Crestchic Loadbanks

Avtron Power Solutions (Vertiv)

Simplex Load Banks (Cummins)

Mosebach Manufacturing

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: TerraVest Industries adquirió Simplex Inc. por USD 28 millones, añadiendo sistemas heredados de prueba eléctrica y ampliando su alcance en los sectores de energía crítica.

- Abril de 2025: Tektronix cerró la adquisición de EA Elektro-Automatik, incorporando fuentes de alimentación regenerativas de 3,8 MW con una eficiencia superior al 96% a su línea de productos.

- Marzo de 2025: Schneider Electric anunció un plan de inversión de USD 700 millones en EE. UU. hasta 2027 para impulsar la capacidad de fabricación en infraestructura energética y el sector de inteligencia artificial, creando 1.000 empleos.

- Octubre de 2024: Avtron Power ha introducido un banco de carga refrigerado por líquido de última generación diseñado para satisfacer las crecientes demandas de los centros de datos. Esta innovación ofrece un rendimiento y una eficiencia mejorados, atendiendo a las instalaciones que hacen la transición a sistemas refrigerados por líquido.

Alcance del Informe Global del Mercado de Bancos de Carga

| Bancos de Carga Resistivos |

| Bancos de Carga Reactivos |

| Bancos de Carga Híbridos |

| Bancos de Carga Electrónicos |

| Hasta 500 kW |

| 501 a 1.000 kW |

| 1.001 a 2.000 kW |

| Por encima de 2.000 kW |

| Portátil |

| Montado en Remolque/Móvil |

| Estacionario |

| Montado en Bastidor/Modular |

| Generación de Energía y Puesta en Marcha |

| Centros de Datos y Nube |

| Fabricación e Industrial |

| Naval y Construcción de Buques |

| Petróleo y Gas y Petroquímica |

| Integración de Energías Renovables y Microrredes |

| Apoyo Terrestre para Defensa y Aeroespacial |

| Atención Médica y Otras Instalaciones de Misión Crítica |

| Empresas de Servicios Públicos |

| Propietarios Comerciales e Industriales |

| Proveedores de Alquiler y Servicios |

| Defensa y Gobierno |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo | Bancos de Carga Resistivos | |

| Bancos de Carga Reactivos | ||

| Bancos de Carga Híbridos | ||

| Bancos de Carga Electrónicos | ||

| Por Capacidad de Carga (Clasificación en kW) | Hasta 500 kW | |

| 501 a 1.000 kW | ||

| 1.001 a 2.000 kW | ||

| Por encima de 2.000 kW | ||

| Por Factor de Forma | Portátil | |

| Montado en Remolque/Móvil | ||

| Estacionario | ||

| Montado en Bastidor/Modular | ||

| Por Aplicación | Generación de Energía y Puesta en Marcha | |

| Centros de Datos y Nube | ||

| Fabricación e Industrial | ||

| Naval y Construcción de Buques | ||

| Petróleo y Gas y Petroquímica | ||

| Integración de Energías Renovables y Microrredes | ||

| Apoyo Terrestre para Defensa y Aeroespacial | ||

| Atención Médica y Otras Instalaciones de Misión Crítica | ||

| Por Usuario Final | Empresas de Servicios Públicos | |

| Propietarios Comerciales e Industriales | ||

| Proveedores de Alquiler y Servicios | ||

| Defensa y Gobierno | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál fue el tamaño del mercado global de bancos de carga en 2026?

Ascendió a USD 327,2 millones y se prevé que alcance USD 418,27 millones en 2031.

¿Qué segmento de aplicación lidera la demanda?

Los centros de datos y las instalaciones en la nube representaron el 30,80% de la participación en 2025 debido a sus intensas necesidades de validación de potencia.

¿Qué región crecerá más rápido hasta 2031?

Se proyecta que Asia-Pacífico registre una CAGR del 7,45% debido al vertiginoso aumento de la capacidad de centros de datos y las inversiones en energías renovables.

¿Por qué los bancos de carga electrónicos están ganando terreno?

Sus diseños regenerativos recuperan hasta el 96% de la energía de prueba, reduciendo los costos operativos y alineándose con los objetivos de sostenibilidad.

¿Cómo influyen los precios de las materias primas en los fabricantes?

La volatilidad del cobre y el acero inoxidable eleva los costos de producción, lo que lleva a trasladar los precios y a estrategias de cobertura que afectan las decisiones de compra.

¿Qué tendencia en el modelo de negocio está dando forma a la competencia?

Los contratos de alquiler y servicios con activos ligeros se están expandiendo a una CAGR del 7,62%, desplazando los ingresos de las ventas de equipos hacia los servicios recurrentes.

Última actualización de la página el: