Tamaño y Participación del Mercado de Balanceadores de Carga

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

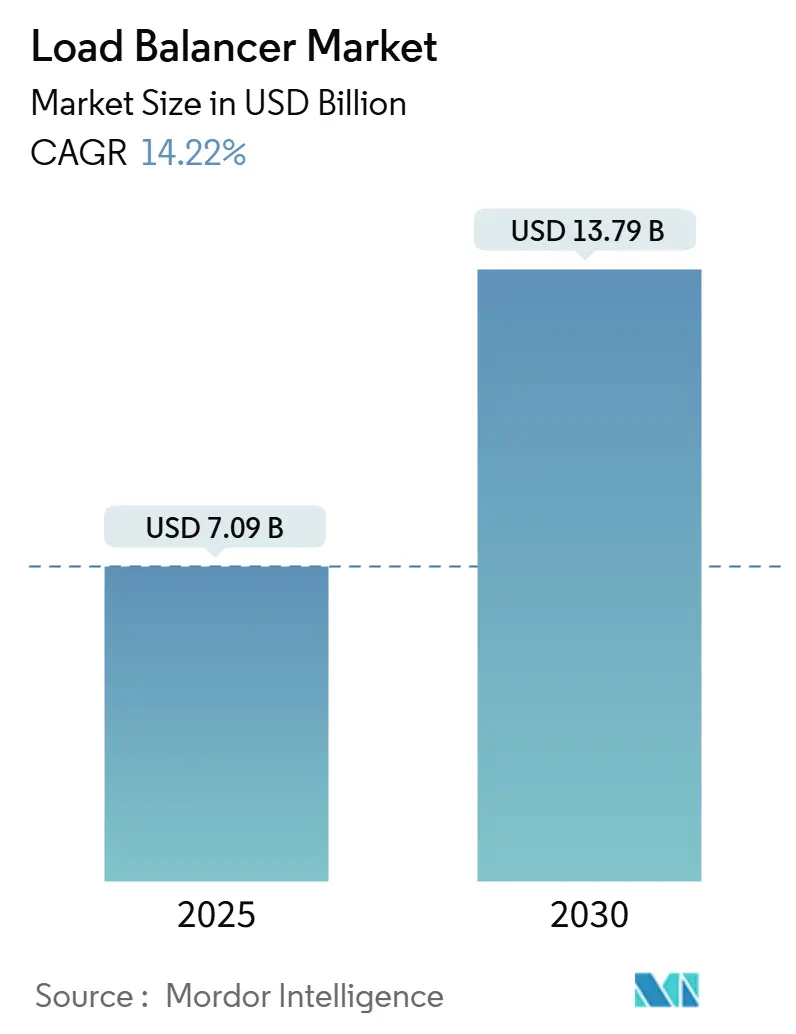

| Tamaño del Mercado (2025) | 7.09 Mil millones de dólares |

| Tamaño del Mercado (2030) | 13.79 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 14.22% CAGR |

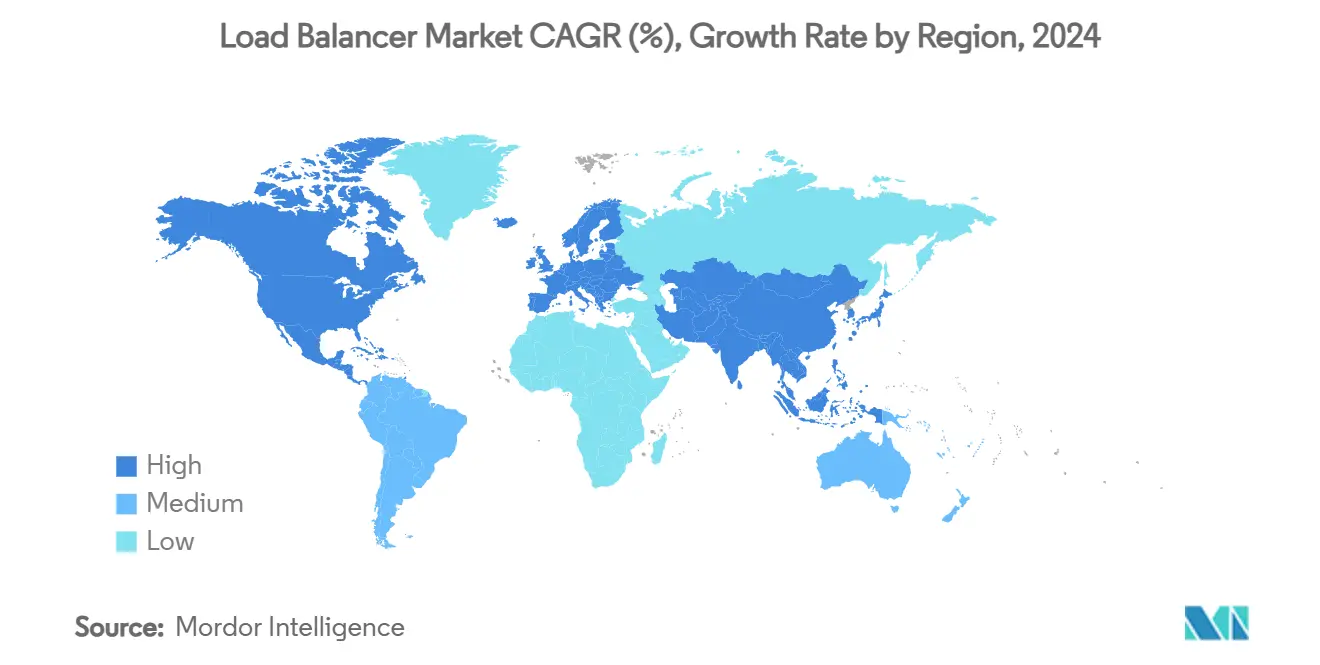

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

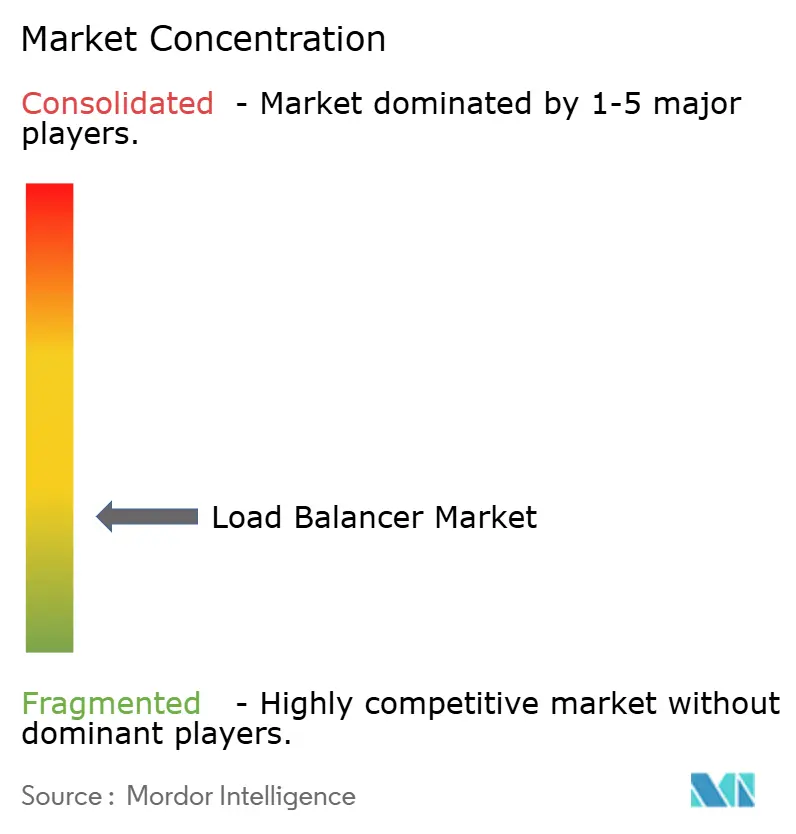

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Balanceadores de Carga por Mordor Intelligence

El mercado de balanceadores de carga alcanzó los USD 7.090 millones en 2025 y se prevé que llegue a USD 13.790 millones en 2030, avanzando a una CAGR del 14,22% durante el período 2025-2030. La fuerte demanda de gestión de tráfico con reconocimiento de aplicaciones en entornos híbridos multinube, de inteligencia artificial y de borde ancla este impulso. Las empresas continúan eliminando progresivamente el hardware fijo en favor de opciones definidas por software y residentes en la nube que admiten cambios rápidos de carga de trabajo y escalabilidad sin intervención manual. El giro hacia los precios basados en el consumo acelera la competencia entre proveedores, mientras que las crecientes amenazas cibernéticas impulsan a los proveedores a combinar la seguridad y la optimización del tráfico en una sola plataforma. La consolidación entre proveedores de infraestructura, seguridad y automatización remodela aún más las propuestas de valor a medida que los clientes buscan ecosistemas integrales de entrega de aplicaciones.

Conclusiones Clave del Informe

- Por componente, los dispositivos de software/virtuales representaron el 60,3% de la participación del mercado de balanceadores de carga en 2024. Se proyecta que el Balanceador de Carga como Servicio se expanda a una CAGR del 15,5% hasta 2030.

- Por modo de implementación, las implementaciones locales retuvieron el 55,4% de la participación del tamaño del mercado de balanceadores de carga en 2024, mientras que las soluciones nativas en la nube están proyectadas para crecer a una CAGR del 15,1% hasta 2030.

- Por tipo de balanceador de carga, las soluciones de Capa 7 mantuvieron el 49,8% de la participación del mercado de balanceadores de carga en 2024, mientras que se prevé que el ingreso de Kubernetes registre una CAGR del 14,8% en el mismo horizonte.

- Por industria del usuario final, TI y telecomunicaciones representaron el 29,7% de la participación del tamaño del mercado de balanceadores de carga en 2024; se espera que salud y ciencias de la vida alcance una CAGR del 15,7% hasta 2030.

- Por geografía, América del Norte representó el 38,2% de la participación del tamaño del mercado de balanceadores de carga en 2024; la región de Asia-Pacífico está en camino de alcanzar una CAGR del 14,90% hasta 2030.

Tendencias e Información del Mercado Global de Balanceadores de Carga

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de las arquitecturas híbridas/multinube | +3.2% | Global, con ganancias tempranas en América del Norte y la UE | Mediano plazo (2-4 años) |

| Demanda de ingreso nativo de Kubernetes | +2.8% | Global, con expansión desde América del Norte hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Tráfico de cargas de trabajo de IA/ML a escala de terabit | +2.5% | América del Norte y Asia-Pacífico como núcleo, con expansión hacia EMEA | Largo plazo (≥ 4 años) |

| GSLB con reconocimiento geográfico impulsado por la soberanía de datos | +1.9% | Asia-Pacífico y UE, liderado por regulaciones | Mediano plazo (2-4 años) |

| Aumento de amenazas DDoS y convergencia con WAF | +1.8% | Enfoque en empresas globales | Corto plazo (≤ 2 años) |

| Balanceo de carga distribuido en computación de borde | +1.6% | Global, vinculado al despliegue de 5G | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de las arquitecturas híbridas/multinube

Casi el 90% de las empresas implementan aplicaciones en al menos dos nubes públicas y un entorno privado, lo que obliga al tráfico a atravesar distintas políticas de seguridad y zonas de latencia. Los proveedores que unifican la aplicación de políticas en AWS, Azure, Google Cloud y entornos privados reducen la carga operativa y aumentan la fidelización a la plataforma. La demanda se inclina hacia planos de control definidos por software que desacoplan el procesamiento de datos de la capa de control, simplificando los despliegues sin necesidad de actualizaciones completas de infraestructura. Las asociaciones estratégicas entre proveedores de balanceo de carga e hiperescaladores aceleran la paridad de funciones para que los clientes puedan mover cargas de trabajo sin rediseñar la arquitectura. Este cambio posiciona al mercado de balanceadores de carga como un habilitador central de estrategias más amplias de redes multinube.

Demanda de ingreso nativo de Kubernetes

Los microservicios en contenedores agregan y eliminan puntos de conexión en segundos, superando la capacidad de los dispositivos heredados que dependen de grupos estáticos. Los proveedores que integran proxies basados en Envoy con API declarativas acortan los ciclos de lanzamiento y mantienen la latencia por debajo de 5 ms a 1.000 solicitudes/s. Las empresas que priorizan los equipos de ingeniería de plataformas adoptan canalizaciones GitOps que publican políticas de ingreso como código, convirtiendo el balanceo de carga en una capa de servicio programable. La evolución de la API de puerta de enlace incorpora enrutamiento nativo de Capa 4 y Capa 7 entre clústeres, reduciendo la necesidad de puertas de enlace TCP independientes. En consecuencia, el ingreso de Kubernetes es el segmento de más rápido crecimiento del mercado de balanceadores de carga.

Tráfico de cargas de trabajo de IA/ML a escala de terabit

Los clústeres de GPU que mueven puntos de control de modelos crean "flujos elefante" que superan ampliamente las cargas útiles web convencionales. Las técnicas de Balanceo de Carga Dinámico redistribuyen el tráfico RDMA para mantener la utilización del tejido cerca del 90% sin congestión. Las investigaciones sobre balanceadores con reconocimiento de localidad, como SkyLB, lograron hasta 2,06 × de mejora en el rendimiento y un 25% de ahorro en costos para la inferencia entre regiones. Los proveedores que incorporan algoritmos específicos para IA en las plataformas existentes abren niveles de servicio premium mientras defienden los márgenes a medida que el enrutamiento HTTP básico se convierte en un producto básico.

GSLB con reconocimiento geográfico impulsado por la soberanía de datos

El RGPD, la CCPA y estatutos similares obligan a las empresas a mantener los datos de los residentes dentro de la jurisdicción. Los motores GSLB modernos adjuntan etiquetas de política al tráfico y enrutan las sesiones hacia regiones conformes en tiempo real.[1]Scale Computing, "Soberanía de Datos, Residencia de Datos y Localización de Datos: Una Introducción," scalecomputing.com. El enmascaramiento de IP y el cifrado de borde integrados en los balanceadores de carga ayudan a los responsables de privacidad a superar auditorías sin necesidad de dispositivos adicionales.[2]Ambassador Labs, "Evaluación comparativa del rendimiento de Envoy Proxy, HAProxy y NGINX en Kubernetes," getambassador.io. Este viento regulatorio favorable fortalece las implementaciones regionales de balanceadores de carga, especialmente en Asia-Pacífico, donde aparecen nuevas normas de localización cada trimestre.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Canibalización por balanceadores de carga de código abierto | -2.1% | Global, mayor en mercados sensibles al costo | Mediano plazo (2-4 años) |

| Brecha de habilidades en políticas avanzadas | -1.8% | Global, aguda en economías emergentes | Largo plazo (≥ 4 años) |

| Penalizaciones de latencia en Balanceador de Carga como Servicio en la nube | -1.5% | Enfoque en empresas globales | Corto plazo (≤ 2 años) |

| Descarga de tráfico mediante malla de servicios | -1.3% | Primeros adoptantes en América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Canibalización por balanceadores de carga de código abierto

Las opciones gratuitas como HAProxy, NGINX y LoxiLB ahora ofrecen 533 Gbps en instancias ARM de hardware estándar.[3]LoxiLB, "Comparación de LoxiLB con ipvs y HAProxy en una instancia EC2 basada en AWS Graviton2," loxilb.io. Los compradores orientados al costo sopesan el beneficio marginal de las licencias de pago frente al soporte comunitario y los scripts personalizados. Los proveedores de nube integran motores de código abierto detrás de consolas propietarias, convirtiendo el balanceo básico en un servicio básico. Los proveedores comerciales responden con paquetes de suscripción que incorporan análisis, AIOps y seguridad unificada, pero la sensibilidad al precio sigue recortando el tamaño alcanzable del mercado de balanceadores de carga.

Brecha de habilidades en políticas avanzadas

El direccionamiento de tráfico con políticas enriquecidas, el enrutamiento con reconocimiento de aplicaciones, la rotación automatizada de certificados o el cumplimiento geográfico exigen ingeniería especializada. Los mercados emergentes enfrentan escasez de ingenieros de plataformas, lo que alarga los ciclos de implementación y frena la adopción. Los proveedores invierten en diseñadores de políticas sin código y en envoltorios de servicios gestionados para cerrar la brecha, aunque el déficit de personal sigue siendo un lastre para la CAGR.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Dominio del Software en Medio de la Transformación de Servicios

Los dispositivos de software/virtuales capturaron el 60,3% de la participación del mercado de balanceadores de carga en 2024, ya que los directores de información apuntaron a un escalado favorable en términos de gastos operativos y evitaron los ciclos de actualización de hardware. Los proveedores ofrecen archivos de imagen para mercados de nube y registros de contenedores, lo que permite a los equipos de DevOps poner en marcha nuevas instancias en minutos. Durante 2025-2030, se espera que el segmento crezca de manera constante, reforzado por módulos de autoescalado impulsados por IA que ajustan la capacidad cada 15 segundos.

El Balanceador de Carga como Servicio, aunque hoy en día es un contribuyente modesto en términos de ingresos absolutos, es el de mayor dinamismo con una CAGR del 15,5%. Su modelo de pago por crecimiento se alinea con el tráfico variable de API y los picos estacionales del comercio minorista. Los proveedores integran de forma nativa WAF, mitigación de bots y depuración de DDoS, convirtiendo al Balanceador de Carga como Servicio en una puerta de entrada para la venta adicional de complementos de seguridad. Por el contrario, los dispositivos de hardware mantienen posiciones en pisos de negociación de latencia ultrabaja y redes centrales de telecomunicaciones, aunque su participación se erosionará a medida que las tarjetas de interfaz de red inteligentes conectadas por PCIe lleven la descarga de hardware a los factores de forma de software.

Por Modo de Implementación: La Aceleración Nativa en la Nube Desafía el Legado Local

Las implementaciones locales siguen representando la mayor parte del tamaño del mercado de balanceadores de carga porque los sectores regulados deben alojar información de identificación personal sensible y cumplir con umbrales de latencia deterministas. Muchos bancos y gobiernos amortizan los chasis en ciclos de siete años, retrasando su reemplazo. Aun así, las instancias nativas en la nube superarán a todos los demás modos, impulsadas por una CAGR del 15,1% sobre la base del crecimiento de la orquestación de contenedores y Kubernetes gestionado.

Los patrones híbridos/multinube siguen siendo la vía estratégica intermedia. Las empresas combinan nubes privadas soberanas con puntos de conexión públicos para recuperación ante desastres y puntos de presencia de borde. Los proveedores exitosos ofrecen configuraciones portátiles que migran del centro de datos a la nube sin necesidad de reescribir políticas. Los proveedores de servicios gestionados también se apoyan en patrones híbridos para ofrecer rendimiento basado en acuerdos de nivel de servicio mientras cumplen con los mandatos de residencia de datos.

Por Tipo de Balanceador de Carga: El Liderazgo de Capa 7 Enfrenta la Disrupción de Kubernetes

Los balanceadores HTTP/TLS de Capa 7 sustentan el comercio electrónico, la transmisión de medios y la monetización de API, preservando el 49,8% de participación en 2024. Sus capacidades —enrutamiento por encabezado de host, terminación SSL, reescritura de contenido— siguen siendo esenciales a medida que se expande la adopción de TLS 1.3. Sin embargo, el ingreso de Kubernetes y la malla de servicios añadirán los mayores ingresos incrementales, reflejando las curvas de adopción de contenedores. Los análisis comparativos muestran que las puertas de enlace basadas en Envoy mantienen una latencia p95 inferior a 5 ms incluso bajo tráfico intermitente, facilitando la integración de cargas de trabajo de video en tiempo real y juegos en pilas de microservicios.

El balanceo de carga global de servidores cubre las brechas de conmutación por error geográfica para los proveedores de SaaS que despliegan regiones de nube soberanas. El balanceo TCP/UDP de Capa 4 continúa en entornos de alto rendimiento, como las bolsas financieras, que valoran la latencia determinista por encima del enrutamiento con reconocimiento de aplicaciones. Las soluciones basadas en DNS siguen siendo relevantes para las pequeñas y medianas empresas sensibles al costo que necesitan una distribución simple por turnos sin dispositivos adicionales.

Por Industria del Usuario Final: Aceleración en Salud en Medio de la Madurez del Sector de TI

TI y telecomunicaciones representaron el 29,7% de los ingresos de 2024, lo que refleja una inversión de larga data en NAT de grado operador y tecnologías adyacentes a CDN. El crecimiento se modera a medida que el direccionamiento básico de tráfico se convierte en un producto básico, aunque la segmentación de redes 5G y los campus 5G privados inyectan nueva demanda.

Salud y ciencias de la vida lideran en velocidad con una CAGR prevista del 15,7%. Las consultas de telemedicina, el archivado de imágenes PACS y las API HL7/FHIR generan cargas intermitentes que requieren cifrado a nivel HIPAA, impulsando la demanda de balanceadores programables y listos para auditoría. Los despliegues de registros médicos electrónicos alojados en la nube estimulan aún más la adopción del Balanceador de Carga como Servicio a medida que los grupos hospitalarios externalizan las tareas de infraestructura. El sector BFSI mantiene precios de venta promedio premium dada la sensibilidad a los colapsos repentinos del mercado; el comercio minorista y el comercio electrónico buscan escalado elástico durante los picos de temporada festiva; los gobiernos digitalizan los portales ciudadanos bajo mandatos de nube prioritaria, completando una demanda sectorial generalizada.

Análisis Geográfico

América del Norte representó el 38,2% de los ingresos globales en 2024, respaldada por zonas de disponibilidad de nube a hiperescala y presupuestos empresariales de nube que superan los USD 300.000 millones anuales. Los exportadores de SaaS con sede en Estados Unidos adoptan GSLB sofisticado para satisfacer los controles de privacidad de FedRAMP y regionales, consolidando la demanda de direccionamiento de tráfico avanzado. La estrategia de nube del sector público de Canadá también impulsa los proyectos de residencia de datos en el país.

La región de Asia-Pacífico está preparada para el crecimiento más rápido, con una CAGR del 14,9% hasta 2030. La potencia de los centros de datos en construcción superó los 14.300 MW en 2024, lo que refleja la expansión de los hiperescaladores en India, Indonesia y Malasia. China fomenta a los proveedores de dispositivos autóctonos, mientras que Japón y Corea del Sur convergen los nodos de borde 5G con micros centros de datos. Estas tendencias inyectan nuevos ingresos a medida que las empresas locales actualizan desde NAT L4 básico hasta controladores de entrega de aplicaciones completos.

Europa experimenta ganancias constantes, impulsadas en gran medida por el RGPD y las emergentes leyes de soberanía digital. Las empresas priorizan la terminación de tráfico dentro de la región y la persistencia de sesiones cifradas en los centros de Frankfurt, París y Madrid. Mientras tanto, Oriente Medio y África están cerrando gradualmente las brechas de infraestructura con programas de nube soberana en Arabia Saudita y los Emiratos Árabes Unidos, aunque las limitaciones políticas y de conectividad de fibra frenan una adopción más rápida. América Latina sigue siendo incipiente, pero las regulaciones de Banca Abierta de Brasil y la ola de tecnología financiera de México generan los primeros acuerdos para balanceadores gestionados que integran WAF e identidad.

Panorama Competitivo

El mercado de balanceadores de carga muestra una consolidación moderada. Los principales proveedores incluyen F5, HPE-Juniper, Citrix-Cloud Software Group, A10 Networks y AWS ELB, dejando espacio material para actores de nicho. F5 reportó ingresos de USD 731 millones en el segundo trimestre de 2025, con un crecimiento del 27% en sistemas tras la incorporación de cientos de antiguos clientes de Citrix. Su estrategia gira en torno a la integración de la seguridad de API y la telemetría impulsada por IA en una única unidad de mantenimiento de existencias.

La adquisición de Juniper Networks por parte de HPE por USD 14.000 millones duplicó su huella de redes y fusionó el enrutamiento basado en intención con operaciones nativas de IA. El movimiento posiciona a HPE para vender balanceadores de forma cruzada en acuerdos de GreenLake y paquetes de borde a nube. El acuerdo de IBM por USD 6.400 millones para adquirir HashiCorp incorpora la automatización impulsada por Terraform a la pila de nube híbrida de la empresa, permitiendo a los clientes tratar las políticas de balanceadores de carga como código y reducir la proliferación de proveedores.[4]CNBC, "IBM adquirirá HashiCorp en un acuerdo de USD 6.400 millones," cnbc.com.

Los proveedores de código abierto como NGINX y HAProxy siguen siendo formidables en rendimiento y costo, mientras que las empresas emergentes de eBPF experimentan con flujos nativos del núcleo que evitan el espacio de usuario, reduciendo la latencia un 40%. Los proveedores de nube integran servicios gestionados; AWS admite más de 300 millones de nuevos flujos de ELB por segundo, presionando a los proveedores independientes en precio. Para mantenerse relevantes, los actores establecidos impulsan diferenciadores como el modelado de tráfico con IA, la integración de confianza cero y los paquetes de cumplimiento para nube soberana.

Líderes de la Industria de Balanceadores de Carga

F5, Inc.

Citrix Systems, Inc.

A10 Networks, Inc.

Radware Ltd.

HAProxy Technologies, LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Hewlett Packard Enterprise cerró su adquisición de Juniper Networks por USD 14.000 millones para combinar el enrutamiento nativo de IA con la gestión basada en la nube, con el objetivo de vender redes y seguridad integradas en las suscripciones de GreenLake

- Abril de 2025: IBM anunció la adquisición en efectivo de HashiCorp por USD 6.400 millones para incorporar la infraestructura como código a su cartera de nube híbrida, agilizando el aprovisionamiento de balanceadores de carga multinube

- Febrero de 2025: F5 lanzó una Plataforma Convergente de Entrega de Aplicaciones y Seguridad que combina el balanceo de carga de alto rendimiento con la seguridad de API y aplicaciones para abordar los riesgos del flujo de datos de IA

- Febrero de 2025: DoiT International adquirió PerfectScale para automatizar la optimización de recursos de Kubernetes, ampliando los servicios gestionados vinculados al rendimiento y la eficiencia de costos

- Diciembre de 2024: Fortinet lanzó FortiAppSec Cloud, integrando WAF y balanceo de carga global de servidores para una resiliencia multinube de bajo mantenimiento

Alcance del Informe Global del Mercado de Balanceadores de Carga

| Dispositivo de Hardware |

| Dispositivo de Software / Virtual |

| Balanceador de Carga como Servicio |

| Local |

| Nativo en la Nube |

| Híbrido / Multinube |

| Capa 4 (TCP/UDP) |

| Capa 7 (HTTP/TLS/Contenido) |

| Balanceo de Carga Global de Servidores |

| Balanceo de Carga DNS |

| Ingreso de Kubernetes / Malla de Servicios |

| TI y Telecomunicaciones |

| BFSI |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Comercio Electrónico |

| Gobierno y Sector Público |

| Otras Industrias de Usuarios Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Dispositivo de Hardware | ||

| Dispositivo de Software / Virtual | |||

| Balanceador de Carga como Servicio | |||

| Por Modo de Implementación | Local | ||

| Nativo en la Nube | |||

| Híbrido / Multinube | |||

| Por Tipo de Balanceador de Carga | Capa 4 (TCP/UDP) | ||

| Capa 7 (HTTP/TLS/Contenido) | |||

| Balanceo de Carga Global de Servidores | |||

| Balanceo de Carga DNS | |||

| Ingreso de Kubernetes / Malla de Servicios | |||

| Por Industria del Usuario Final | TI y Telecomunicaciones | ||

| BFSI | |||

| Salud y Ciencias de la Vida | |||

| Comercio Minorista y Comercio Electrónico | |||

| Gobierno y Sector Público | |||

| Otras Industrias de Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| ASEAN | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de balanceadores de carga?

El tamaño del mercado de balanceadores de carga alcanzó los USD 7.090 millones en 2025 y se proyecta que ascienda a USD 13.790 millones en 2030.

¿Qué componente tiene la mayor participación en la actualidad?

Los dispositivos de software y virtuales representan el 60,3% de los ingresos de 2024 debido a su fácil escalabilidad y compatibilidad con la nube.

¿Por qué el ingreso de Kubernetes está creciendo tan rápidamente?

La adopción de contenedores impulsa la necesidad de una gestión de tráfico dinámica y basada en API que los dispositivos tradicionales no pueden igualar, lo que resulta en una CAGR del 14,8% para las soluciones de ingreso de Kubernetes.

¿Qué región se está expandiendo más rápido?

Se espera que Asia-Pacífico registre una CAGR del 14,9% hasta 2030, impulsada por la construcción de centros de datos a hiperescala y el despliegue de 5G.

Última actualización de la página el: