Tamaño y Participación del Mercado de Bancos de Capacitores

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.49% CAGR |

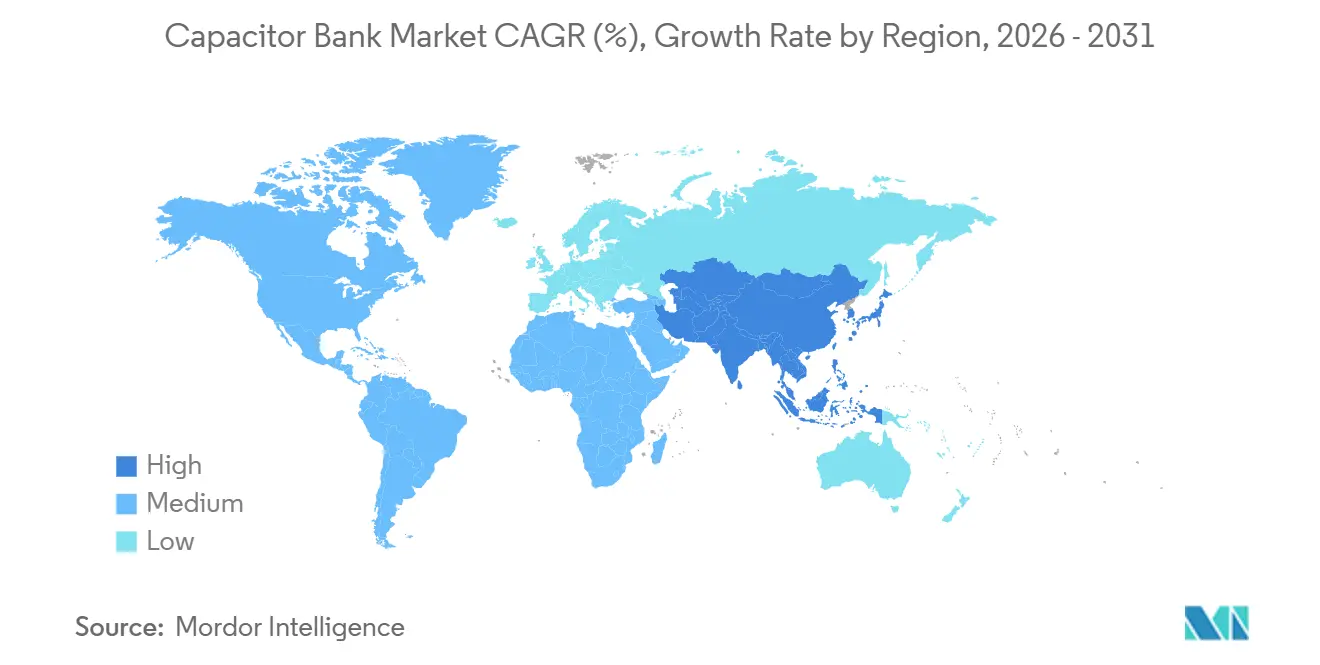

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bancos de Capacitores por Mordor Intelligence

Se espera que el tamaño del Mercado de Bancos de Capacitores aumente de USD 5,02 mil millones en 2025 a USD 5,26 mil millones en 2026 y alcance USD 6,55 mil millones en 2031, creciendo a una CAGR del 4,49% durante 2026-2031. La creciente penetración de la generación renovable basada en inversores, la expansión de la infraestructura de carga de vehículos eléctricos y el aumento de las penalizaciones por calidad de energía están reformulando las prioridades de adquisición en todas las regiones. Las empresas de servicios públicos están pasando de equipos pasivos de pasos fijos hacia bancos de capacitores monitoreados digitalmente que se comunican con plataformas de control supervisorio y adquisición de datos (SCADA), mientras que los clientes industriales prefieren conjuntos metálicos cerrados que se adaptan a las limitaciones de espacio en planta. Las instalaciones de media tensión anclan actualmente casi la mitad de los ingresos porque la mayoría de las subestaciones de distribución y los sistemas colectores de parques eólicos operan en la banda de 10 kV a 69 kV, aunque están surgiendo focos de alto crecimiento en sitios de integración de energías renovables donde el soporte dinámico de var es esencial. La diferenciación competitiva depende del cumplimiento de IEC 60871 e IEEE 18, la velocidad de entrega para clasificaciones específicas de proyectos y la capacidad de integrar algoritmos de conmutación predictiva que limiten el desgaste de contactos y prolonguen la vida útil.

Conclusiones Clave del Informe

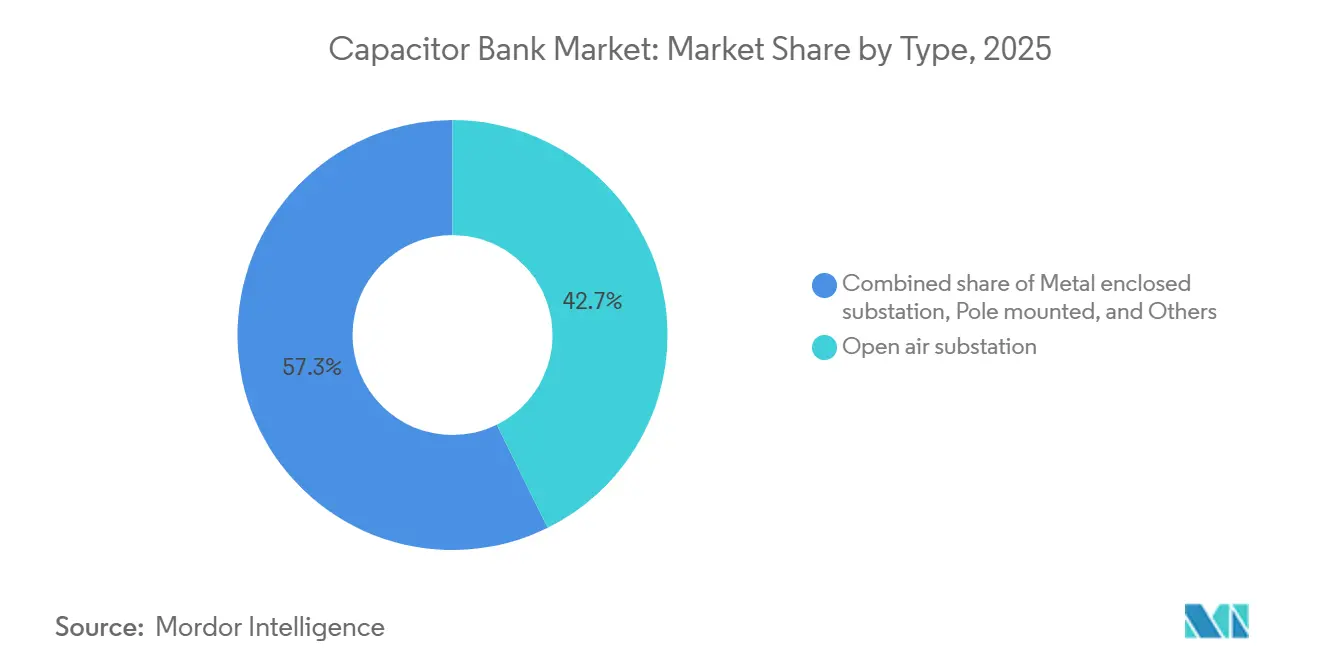

- Por Tipo, las configuraciones de subestación al aire libre capturaron el 42,7% de la participación del mercado de bancos de capacitores en 2025, mientras que los diseños metálicos cerrados avanzan a una CAGR del 5,7% hasta 2031.

- Por Clase de Voltaje, las instalaciones de media tensión lideraron con el 47,9% de la participación del mercado de bancos de capacitores en 2025, avanzando a una CAGR del 4,8% hasta 2031.

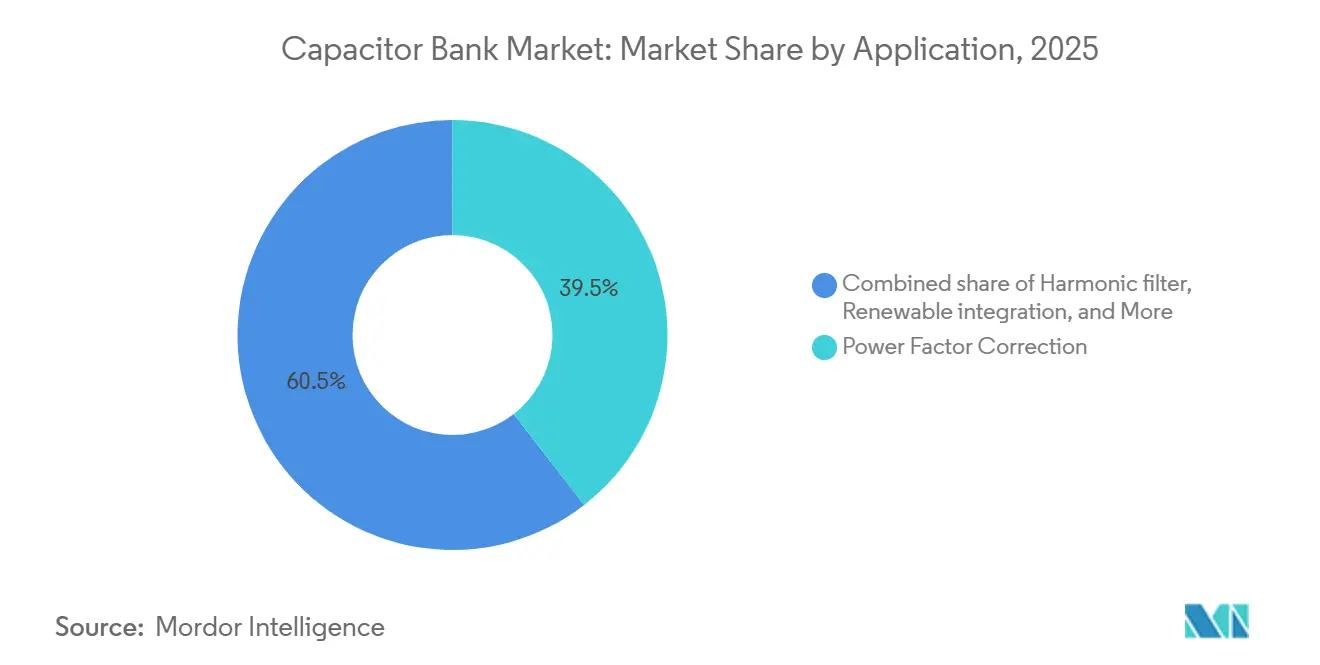

- Por Aplicación, la corrección del factor de potencia lideró con el 39,5% de la participación del mercado de bancos de capacitores en 2025; se proyecta que la integración de energías renovables se expanda a una CAGR del 6,6% hasta 2031.

- Por Usuario Final, las instalaciones industriales representaron el 49,8% de la participación del tamaño del mercado de bancos de capacitores en 2025 y están proyectadas para crecer a una CAGR del 5,0% hasta 2031.

- Por Geografía, Asia-Pacífico comandó el 45,2% de la participación del tamaño del mercado de bancos de capacitores en 2025 y avanza a una CAGR del 5,2% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Bancos de Capacitores

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Modernización de la red y desarrollo de recursos energéticos distribuidos | +1.2% | Global, concentrado en América del Norte, Europa y China | Mediano plazo (2-4 años) |

| Auge en la infraestructura de carga de vehículos eléctricos | +0.8% | América del Norte, Europa, China, ASEAN urbano | Mediano plazo (2-4 años) |

| Electrificación de industrias de uso intensivo de calor | +0.7% | Asia-Pacífico, Alemania, países nórdicos | Largo plazo (≥ 4 años) |

| Aumento de las penalizaciones por calidad de energía de las empresas de servicios públicos | +0.6% | Europa, América del Norte regulada | Corto plazo (≤ 2 años) |

| Avances en película de polipropileno de tipo seco | +0.5% | China, Alemania, Japón, India | Mediano plazo (2-4 años) |

| Conmutación predictiva habilitada por inteligencia artificial de bancos de capacitores | +0.4% | América del Norte, Europa, China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Modernización de la red y desarrollo de recursos energéticos distribuidos

Las empresas de servicios públicos de todo el mundo están reforzando las redes para acomodar flujos bidireccionales provenientes de energía solar en tejados, baterías comunitarias y energías renovables a escala de servicios públicos. El plan 2025 de MISO por sí solo destina USD 12,3 mil millones para 432 proyectos que incluyen 97 MVAr de capacidad nueva o reubicada de bancos de capacitores en subestaciones de Minnesota e Iowa.[1]Midcontinent Independent System Operator, "Plan de Expansión de Transmisión MTEP25," misoenergy.org Southern California Edison está incorporando controladores automatizados de bancos de capacitores en sus alimentadores de distribución para gestionar el aumento de voltaje a mediodía causado por los fotovoltaicos distribuidos.[2]Southern California Edison, "Presentación de Modernización de Red 2025," sce.com Eversource Energy ha presupuestado USD 16,2 mil millones hasta 2028, con una parte dedicada a mejoras de despacho de var que permiten conmutación en segundos en respuesta a inyecciones de almacenamiento detrás del medidor.[3]Eversource Energy, "Plan de Inversión de Capital 2025–2028," eversource.com Estos programas convierten el mercado de bancos de capacitores de un ciclo de reemplazo a un ciclo de expansión porque cada nueva sección de alimentador ahora necesita soporte local de var. Los proveedores que ofrecen gabinetes llave en mano con interfaces SCADA y diagnósticos de monitoreo de salud están posicionados para ganar acuerdos marco plurianuales con operadores de sistemas de transmisión.

Auge en la Infraestructura de Carga de Vehículos Eléctricos

Los cargadores rápidos imponen factores de potencia inductivos tan bajos como 0,85, lo que obliga a las empresas de servicios públicos a exigir compensación en el sitio cuando la carga conectada supera 1 MW. Las pruebas de campo del IEEE muestran que un cargador de 350 kW puede demandar 100 kVAr, equivalente a la demanda reactiva de 20 hogares.[4]IEEE, "Compensación de Potencia Reactiva en Parques Eólicos," ieee.org El estudio 2025-2026 de CAISO especifica la inserción de capacitores en serie en dos corredores de 70 kV para contrarrestar la caída de voltaje relacionada con la carga en el Área de la Bahía. Por lo tanto, los promotores inmobiliarios adquieren gabinetes de capacitores de baja tensión que se ponen en servicio en semanas sin estudios de las empresas de servicios públicos, un nicho donde Schneider Electric y Eaton compiten en velocidad de entrega. A medida que la adopción de vehículos se acelera, surge una oportunidad de doble canal: las empresas de servicios públicos adquieren bancos de media tensión para el refuerzo de alimentadores, mientras que los operadores de redes de carga compran unidades modulares para instalaciones en depósitos.

Electrificación de Industrias de Uso Intensivo de Calor

Las acerías, los hornos de cemento y los crackers petroquímicos están electrificando hornos para reducir las emisiones de carbono. Un horno de arco de 100 toneladas oscila la demanda reactiva en ±30 MVAr en milisegundos, llevando el parpadeo más allá de los límites de IEC 61000 a menos que un banco de capacitores-filtro dessintonizado responda de inmediato. La expansión de JPY 55 mil millones de Toshiba duplica la capacidad para conjuntos de capacitores diseñados que incorporan reactores del 5,67% que desplazan la frecuencia de resonancia por encima del quinto armónico. La planta de almacenamiento híbrido Jiayuguan NingSheng de China combina 25 MW de supercapacitores con bancos tradicionales para segregar las funciones en estado estacionario y transitorias. A largo plazo, la demanda migra hacia tableros integrados de calidad de energía que agrupan capacitores con filtros activos, ampliando el valor por proyecto incluso cuando los volúmenes de capacitores puros se estabilizan.

Aumento de las Penalizaciones por Calidad de Energía de las Empresas de Servicios Públicos

El régimen RIIO-3 de Ofgem duplica los cargos por uso de la red de transmisión a partir de abril de 2026, penalizando a los clientes industriales que operan por debajo de un factor de potencia de 0,95. Netflix documentó USD 2 millones en ahorros anuales tras instalar bancos automáticos de baja tensión que corrigen el factor de potencia de los centros de datos a 0,98. Tarifas comparables se están extendiendo a los mercados regulados de Estados Unidos donde las empresas de servicios públicos de propiedad de inversores buscan compensación por el suministro reactivo, acelerando el período de recuperación a menos de tres años en muchas plantas. El impulso a corto plazo es más fuerte en Europa y América del Norte, pero los reguladores asiáticos están elaborando normas similares a medida que aumenta la penetración de las energías renovables.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en la cadena de suministro de condensadores cerámicos multicapa que se extiende a los capacitores de película | -0.6% | Global, aguda en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Ciclos lentos de inversión de capital de las empresas de servicios públicos en regiones con precios controlados | -0.5% | Europa, América del Norte, América del Sur | Mediano plazo (2-4 años) |

| Retiros por incidentes de incendio en bancos impregnados en aceite | -0.3% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Aumento de la competencia de los STATCOM y los SVC | -0.7% | Global, especialmente en energías renovables y transmisión | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en la cadena de suministro de condensadores cerámicos multicapa que se extiende a los capacitores de película

La demanda de servidores de inteligencia artificial orientó la producción de condensadores cerámicos multicapa (MLCC) hacia grados de alta capacitancia, reduciendo la capacidad de metalización para dispositivos de película. Supplyframe registró plazos de entrega de MLCC de 52 semanas a principios de 2024, y TTI informó que los plazos de entrega de capacitores de película se extendieron a 19 semanas a finales de 2025, un 46% más que los niveles previos a la pandemia. Los ensambladores más pequeños de bancos de capacitores sin contratos de aprovisionamiento estratégico enfrentan escasez de componentes que retrasan la puesta en servicio de los proyectos. La mitigación depende del aprovisionamiento dual y de acuerdos de volumen a largo plazo, ventajas de las que disfrutan los proveedores de primer nivel pero que no están fácilmente disponibles para los especialistas regionales.

Ciclos Lentos de Inversión de Capital de las Empresas de Servicios Públicos en Regiones con Precios Controlados

Los casos tarifarios plurianuales bloquean los presupuestos, limitando el gasto discrecional en activos de potencia reactiva. El proceso RIIO-3 de Ofgem prioriza los enlaces marinos sobre las mejoras de subestaciones, desplazando los reemplazos de capacitores hasta que los equipos fallen en servicio. En América del Sur, Transener opera bajo tarifas congeladas desde 2016, aplazando indefinidamente los bancos no críticos. Por lo tanto, los proveedores enfatizan los kits de renovación, los intercambios de elementos y las actualizaciones de controladores que prolongan la vida útil sin activar ciclos de adquisición completos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Diseños Metálicos Cerrados Ganan Terreno en Entornos Urbanos

Los conjuntos metálicos cerrados representaron una porción creciente del mercado de bancos de capacitores en 2025 y se proyecta que crezcan a una CAGR del 5,7% a medida que las empresas de servicios públicos urbanas priorizan equipos compactos con clasificación contra incendios. Los patios al aire libre todavía representan el 42,7% de las instalaciones porque las subestaciones rurales tienen terreno suficiente, pero su crecimiento se rezaga bajo restricciones ambientales más estrictas. Las unidades montadas en postes siguen siendo populares en los alimentadores rurales donde los técnicos de línea pueden dar servicio al equipo sin construcción de plataformas. Otros bancos móviles o en contenedores abordan el refuerzo temporal de la red en sitios de construcción y minas, creando un nicho para gabinetes de conexión y uso inmediato que se despliegan en días.

La densificación urbana en California, Alemania y Singapur acelera la demanda de diseños con clasificación para interiores que se ubican junto a los equipos de maniobra. La subestación Plainfield en California añadió dos bancos metálicos cerrados de 5 MVAr en marzo de 2026 para cumplir con las regulaciones de incendios forestales, lo que ilustra cómo la prima de capital se compensa con los terraplenes de contención evitados. Los proveedores se diferencian mediante carcasas de acero inoxidable, ventilación de fallas de arco y paneles de relés integrados. Aunque la elección del tipo a menudo se alinea con el voltaje, los patios híbridos que mezclan reactores al aire libre con pasos de capacitores cerrados están surgiendo como una solución intermedia optimizada en costos.

Por Clase de Voltaje: La Media Tensión Ancla las Redes de Distribución

Los bancos de media tensión (10 kV–69 kV) generaron el 47,9% de los ingresos en 2025 y se prevé que se expandan a una CAGR del 4,8%, lo que refleja su papel en la regulación del voltaje de los alimentadores y los sistemas colectores de parques eólicos. Las unidades de baja tensión (< 10 kV) dominan las correcciones a nivel de edificio en centros de datos y hospitales, donde los gerentes de instalaciones, en lugar de los ingenieros de servicios públicos, impulsan las decisiones de compra. Los bancos de alta tensión (> 69 kV) crecen lentamente a medida que los STATCOM y los capacitores en serie ganan favor en los corredores de transmisión, aunque persisten en subestaciones remotas que carecen del ancho de banda de mantenimiento para la electrónica de potencia.

Se proyecta que el tamaño del mercado de bancos de capacitores para equipos de media tensión aumente de manera constante porque cada nuevo alimentador rico en recursos energéticos distribuidos requiere bancos de múltiples pasos para estabilizar el voltaje. Por el contrario, los bancos de alta tensión defienden nichos donde la economía de los STATCOM falla, como desiertos escasamente poblados o pasos de montaña. Los proveedores que ofrecen diseños con clasificación sísmica y controladores reforzados en ciberseguridad capturan participación a medida que las empresas de servicios públicos añaden nuevas especificaciones al cumplimiento heredado de IEC 60871.

Por Aplicación: La Integración de Energías Renovables Supera los Usos Tradicionales

La corrección del factor de potencia representó el 39,5% de los ingresos de 2025, aunque la integración de energías renovables es la aplicación de más rápido crecimiento con una CAGR del 6,6% a medida que los códigos de red exigen capacidad reactiva para las plantas solares y eólicas. Los bancos de filtros de armónicos crecen en paralelo con la adopción de variadores de frecuencia en la fabricación y el sistema de climatización. La regulación de voltaje se superpone a ambas categorías porque cada capacitor en derivación inherentemente eleva el voltaje al reducir la corriente de línea.

Los bancos de capacitores ahora compiten con los STATCOM en parques de energías renovables por encima de 200 MW, pero los desarrolladores sensibles a los costos continúan seleccionando bancos conmutados donde el rendimiento transitorio no es obligatorio. El tamaño del mercado de bancos de capacitores para soluciones de integración de energías renovables está destinado a ampliarse a medida que los países aceleran la descarbonización. Los filtros de reactor dessintonizado clasificados al 5,67% o 7% protegen los capacitores de los armónicos quinto y séptimo, extendiendo la vida útil y reduciendo los incidentes de disparo por sobrecorriente en los variadores industriales.

Por Usuario Final: El Segmento Industrial Sigue a la Demanda de las Empresas de Servicios Públicos

Las empresas de servicios públicos representaron el 49,8% de los ingresos de 2025 porque poseen la mayor parte de la infraestructura de distribución y transmisión, aunque los compradores industriales se expanden más rápido, impulsados por la electrificación de hornos y el endurecimiento de las estructuras tarifarias. Las instalaciones comerciales compran bancos más pequeños y empaquetados que caben en salas de máquinas, mientras que la demanda residencial sigue siendo insignificante fuera de los proyectos piloto de demostración.

La adquisición industrial enfatiza los tableros llave en mano que agrupan capacitores, reactores dessintonizados y controladores automáticos bajo un solo contrato, acortando el tiempo de puesta en servicio. Las empresas de servicios públicos, por el contrario, emiten licitaciones basadas en IEC que recompensan la fiabilidad probada en campo y los largos ciclos de vida de los componentes. Esta divergencia está fragmentando los canales de ventas: los fabricantes de equipos originales se asocian con distribuidores eléctricos para proyectos industriales, pero persiguen contratos directos con las empresas de servicios públicos para instalaciones en la red.

Análisis Geográfico

Asia-Pacífico generó el 45,2% de los ingresos de 2025 y mantendrá una CAGR del 5,2% hasta 2031 a medida que China extiende su red de ultra alta tensión e India construye corredores de energías renovables. El proyecto de almacenamiento híbrido Jiayuguan NingSheng de China, puesto en servicio en diciembre de 2025, ilustra la tendencia de hibridación en la que los bancos de capacitores gestionan los var en estado estacionario mientras los supercapacitores abordan los transitorios. El contrato de Power Grid de India con Hitachi Energy para 30 unidades de transformadores de 765 kV subraya la continua expansión de la red que requiere una capacitancia en derivación sustancial.

América del Norte crece más lentamente porque la base instalada es madura y las empresas de servicios públicos reguladas siguen largos ciclos de aprobación. El plan de expansión 2025 de MISO por USD 12,3 mil millones todavía contiene docenas de bancos de media tensión, y el proyecto Plainfield de PG&E añade 10 MVAr de capacidad cerrada para cumplir con las normas de refuerzo contra incendios forestales. Las construcciones de centros de datos en Texas y Virginia crean demanda de bancos automáticos de baja tensión, pero la sustitución por STATCOM limita el potencial alcista en los corredores de transmisión.

Europa favorece los compensadores dinámicos para la integración de energía eólica marina, aunque las empresas de servicios públicos urbanas en Alemania y los países nórdicos todavía adquieren bancos de media tensión para subestaciones con espacio limitado. Los cargos de red duplicados de Ofgem empujan a los clientes industriales del Reino Unido a instalar bancos en el sitio y evitar penalizaciones. La participación de L&T en los centros de corriente continua de alta tensión del Mar del Norte señala futuros pedidos de capacitores en derivación para estaciones convertidoras.

América del Sur y Oriente Medio siguen siendo nichos, impulsados por subastas de energías renovables en Brasil y licitaciones de almacenamiento en Arabia Saudita. Las empresas de servicios públicos con tarifas restringidas aplazan los reemplazos, por lo que los proveedores se centran en proyectos de electrificación industrial y asociaciones de almacenamiento de baterías que agrupan el soporte de var en paquetes de ingeniería, adquisición y construcción.

Panorama Competitivo

La concentración del mercado es moderada: ABB, Siemens Energy, Schneider Electric, Eaton e Hitachi Energy controlan una participación significativa de los ingresos globales, pero ninguno supera una participación individual del 20%. El mercado de bancos de capacitores recompensa el cumplimiento de IEC 60871 e IEEE 18, las pruebas de tipo específicas por país y la personalización rápida para clasificaciones de var específicas del proyecto. La adquisición de Resilient Power Systems por parte de Eaton en agosto de 2025 añade tecnología de transformadores de estado sólido, lo que permite gabinetes híbridos que comprimen las etapas de capacitores y electrónicas en un solo gabinete. La compra por parte de ABB en 2024 de la unidad de electrónica de potencia de Gamesa Electric por USD 185 millones le permite a la empresa agrupar STATCOM con bancos tradicionales, ofreciendo paquetes FACTS llave en mano a las empresas de servicios públicos que no desean rediseñar los esquemas de protección.

La colaboración de Siemens Energy con TenneT en STATCOM basados en supercapacitores protege su participación en los proyectos de transmisión alemanes, mientras que Schneider Electric gana terreno con unidades de anillo principal sin SF6 que integran controladores de capacitores para las empresas de servicios públicos indias. Los especialistas regionales como Arteche y Nissin Electric se centran en pedidos de media tensión de entrega rápida donde el servicio posventa local supera la presencia de marcas globales. La ciberseguridad, la certificación sísmica y la seguridad contra incendios de tipo seco son diferenciadores emergentes en las licitaciones, elevando las barreras de entrada para los ensambladores de bajo costo.

Líderes de la Industria de Bancos de Capacitores

Siemens Energy AG

ABB Ltd

Schneider Electric SE

Eaton Corporation plc

General Electric Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Pacific Gas & Electric recibió un Aviso de Determinación para su proyecto de subestación Plainfield, que incluye dos bancos de capacitores metálicos cerrados de 5 MVAr para cumplir con las regulaciones de incendios forestales.

- Enero de 2026: El proyecto de almacenamiento híbrido Jiayuguan NingSheng de 500 MW/1 GWh de China alcanzó la operación comercial, combinando 25 MW de supercapacitores con bancos en derivación.

- Diciembre de 2025: Siemens Energy puso en servicio un STATCOM basado en supercapacitores en la subestación Mehrum de TenneT, la primera de 30 unidades planificadas.

- Abril de 2025: PG&E obtuvo la aprobación para la subestación Plainfield, especificando dos bancos de 5 MVAr.

Alcance del Informe del Mercado Global de Bancos de Capacitores

Un banco de capacitores consiste en múltiples capacitores idénticos conectados en serie o en paralelo para almacenar energía eléctrica y proporcionar compensación de potencia reactiva. Se utiliza principalmente en sistemas de energía industrial, de servicios públicos y de alta tensión para gestionar cargas inductivas, mejorar el factor de potencia, mejorar la estabilidad del voltaje, reducir los costos de electricidad y optimizar la eficiencia energética.

El Mercado de Bancos de Capacitores está segmentado por tipo, clase de voltaje, aplicación, usuario final y geografía. Por tipo, el mercado está segmentado en subestaciones al aire libre, subestaciones metálicas cerradas, sistemas montados en postes y otros tipos. Por clase de voltaje, el mercado está segmentado en baja tensión por debajo de 10 kV, media tensión de 10 a 69 kV y alta tensión por encima de 69 kV. Por aplicación, el mercado está segmentado en corrección del factor de potencia, filtro de armónicos, regulación de voltaje, integración de energías renovables, aplicaciones industriales, centros de datos y otras aplicaciones. Por usuario final, el mercado está segmentado en empresas de servicios públicos, sectores comercial, industrial y residencial. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de bancos de capacitores en las principales regiones, incluidas América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Subestación al aire libre |

| Subestación metálica cerrada |

| Montada en poste |

| Otros |

| Baja Tensión (Por Debajo de 10 kV) |

| Media Tensión (De 10 a 69 kV) |

| Alta Tensión (Por Encima de 69 kV) |

| Corrección del factor de potencia |

| Filtro de armónicos |

| Regulación de voltaje |

| Integración de energías renovables |

| Aplicación industrial |

| Centros de datos |

| Otros |

| Empresas de servicios públicos |

| Comercial |

| Industrial |

| Residencial |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo | Subestación al aire libre | |

| Subestación metálica cerrada | ||

| Montada en poste | ||

| Otros | ||

| Por Clase de Voltaje | Baja Tensión (Por Debajo de 10 kV) | |

| Media Tensión (De 10 a 69 kV) | ||

| Alta Tensión (Por Encima de 69 kV) | ||

| Por Aplicación | Corrección del factor de potencia | |

| Filtro de armónicos | ||

| Regulación de voltaje | ||

| Integración de energías renovables | ||

| Aplicación industrial | ||

| Centros de datos | ||

| Otros | ||

| Por Usuario Final | Empresas de servicios públicos | |

| Comercial | ||

| Industrial | ||

| Residencial | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será la demanda global de bancos de capacitores en 2031?

Se prevé que el tamaño del mercado de bancos de capacitores alcance USD 6,55 mil millones en 2031, frente a USD 5,26 mil millones en 2026.

¿Qué clase de voltaje domina las nuevas instalaciones de bancos de capacitores?

Las unidades de media tensión (10 kV-69 kV) lideraron con una participación de mercado del 47,9% en 2025 porque sirven a la mayoría de las subestaciones de distribución y los sistemas colectores de parques eólicos.

¿Por qué están ganando popularidad los bancos de capacitores metálicos cerrados?

Las regulaciones de seguridad contra incendios y la limitación de terreno urbano empujan a las empresas de servicios públicos hacia diseños metálicos cerrados compactos con clasificación para interiores que crecen a una CAGR del 5,7%.

¿Qué impulsa la adopción de bancos de capacitores en plantas de energías renovables?

Los códigos de red exigen que las instalaciones solares y eólicas proporcionen soporte reactivo; los bancos de capacitores cumplen estas normas a un costo de capital hasta un 40% menor que los STATCOM en ubicaciones remotas.

¿Cómo están abordando las empresas de servicios públicos los costos de mantenimiento de los bancos de capacitores?

La conmutación predictiva habilitada por inteligencia artificial reduce los eventos de conmutación en un 35%, extendiendo la vida útil de los contactos y reduciendo el gasto en mantenimiento en aproximadamente un 20% durante diez años.

¿Qué regiones ofrecerán el crecimiento más rápido?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 5,2% hasta 2031, impulsada por los proyectos de ultra alta tensión de China y los corredores de transmisión de India.

Última actualización de la página el: