Tamaño y Participación del Mercado de Pozos Inteligentes

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

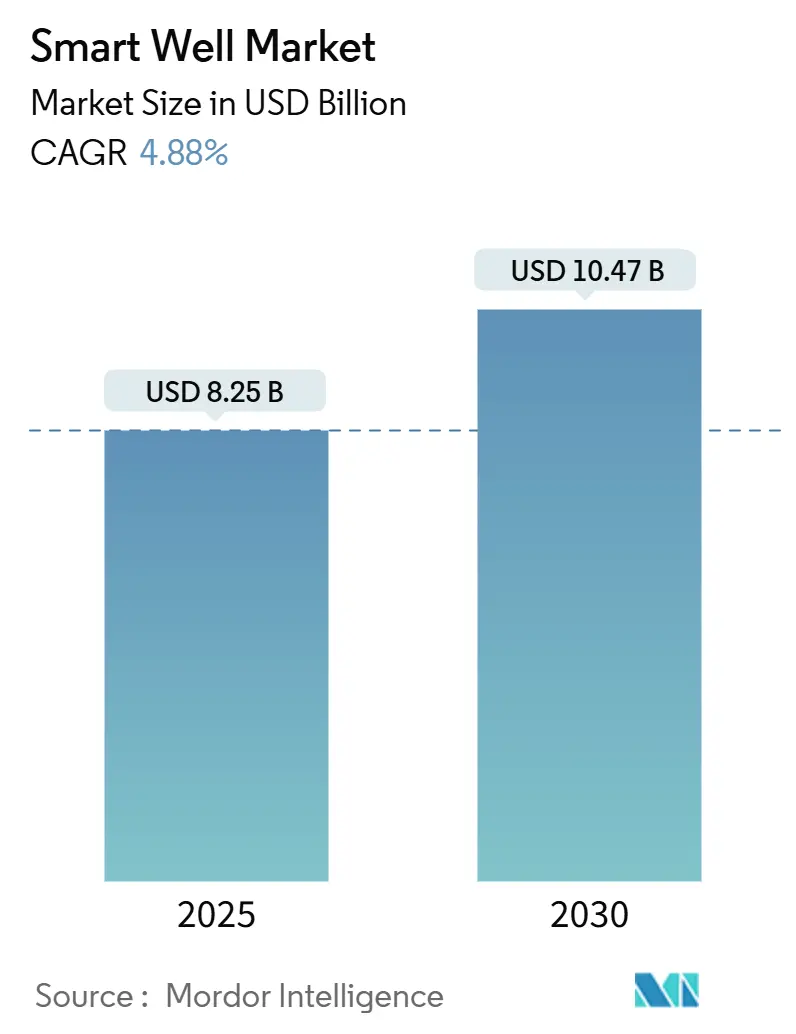

| Tamaño del Mercado (2025) | 8.25 Mil millones de dólares |

| Tamaño del Mercado (2030) | 10.47 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.88% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pozos Inteligentes por Mordor Intelligence

El tamaño del Mercado de Pozos Inteligentes se estima en USD 8,25 mil millones en 2025 y se espera que alcance los USD 10,47 mil millones en 2030, a una CAGR del 4,88% durante el período de pronóstico (2025-2030).

La trayectoria medida refleja una asignación disciplinada de capital, una intensa actividad en campos maduros y un avance sostenido hacia terminaciones habilitadas digitalmente que elevan los factores de recuperación al tiempo que reducen el gasto en intervenciones.(1)Fuente: SLB, "SLB Electrifica el Control de Pozos con la Última Tecnología," slb.com Los yacimientos envejecidos, los megaproyectos en aguas profundas en Brasil y Guyana, y la optimización en tiempo real que reduce entre un 15 y un 25% los costos operativos sustentan colectivamente la demanda. Al mismo tiempo, la cautela en el gasto de capital y el riesgo de ciberseguridad moderan el ritmo de adopción, canalizando las inversiones hacia pozos de alto valor y rápida recuperación de la inversión.(2)Fuente: Oil & Gas Journal, "El Gasto de Capital de las Empresas de E&P de EE. UU. Disminuirá en 2024," ogj.com Una base de proveedores moderadamente consolidada —liderada por SLB, Halliburton y Baker Hughes— continúa diferenciándose mediante terminaciones eléctricas, sensores de fibra óptica y análisis impulsados por IA, mientras que innovadores de nicho apuntan a sistemas autónomos de fondo de pozo.

Conclusiones Clave del Informe

- Por tecnología, los sistemas de zona única representaron el 55,9% de la participación del mercado de pozos inteligentes en 2024, mientras que se proyecta que los sistemas multizona se expandan a una CAGR del 6,4% hasta 2030.

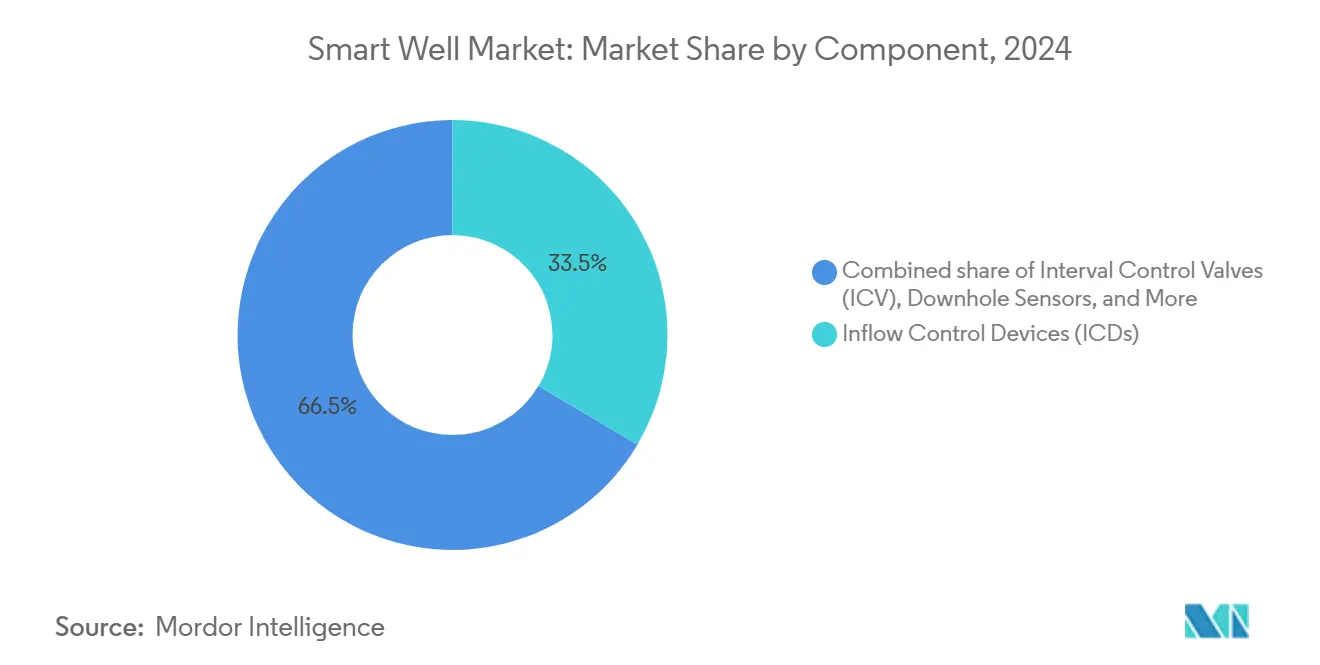

- Por componente, las válvulas de control de intervalo representaron una participación del 33,5% del tamaño del mercado de pozos inteligentes en 2024; se prevé que los sensores de fondo de pozo crezcan a una CAGR del 7,5% hasta 2030.

- Por tipo de pozo, los pozos horizontales lideraron con una participación del 48,0% del mercado de pozos inteligentes en 2024, mientras que se pronostica que los pozos multilaterales registren la CAGR más rápida del 7,2% entre 2025 y 2030.

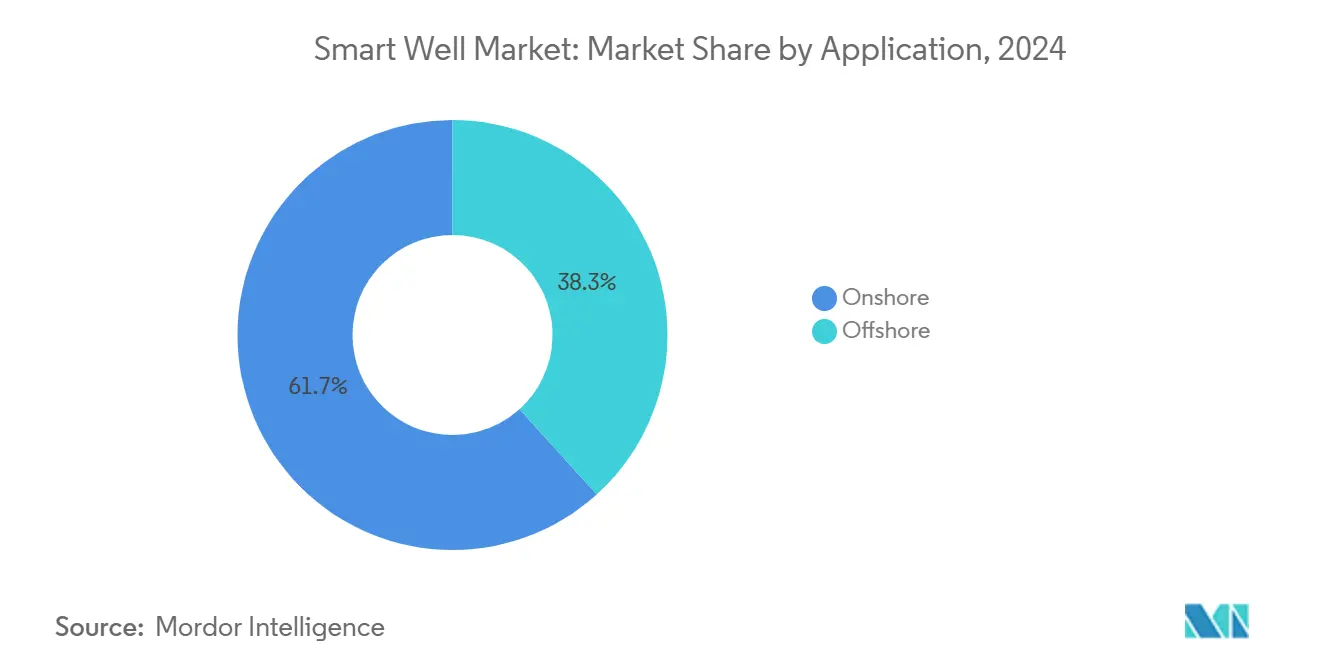

- Por aplicación, las terminaciones terrestres representaron el 61,7% de los ingresos de 2024; el segmento costa afuera avanza a una CAGR del 7,9% hasta 2030 a medida que los campos en aguas ultraprofundas adoptan sistemas inteligentes de alto valor.

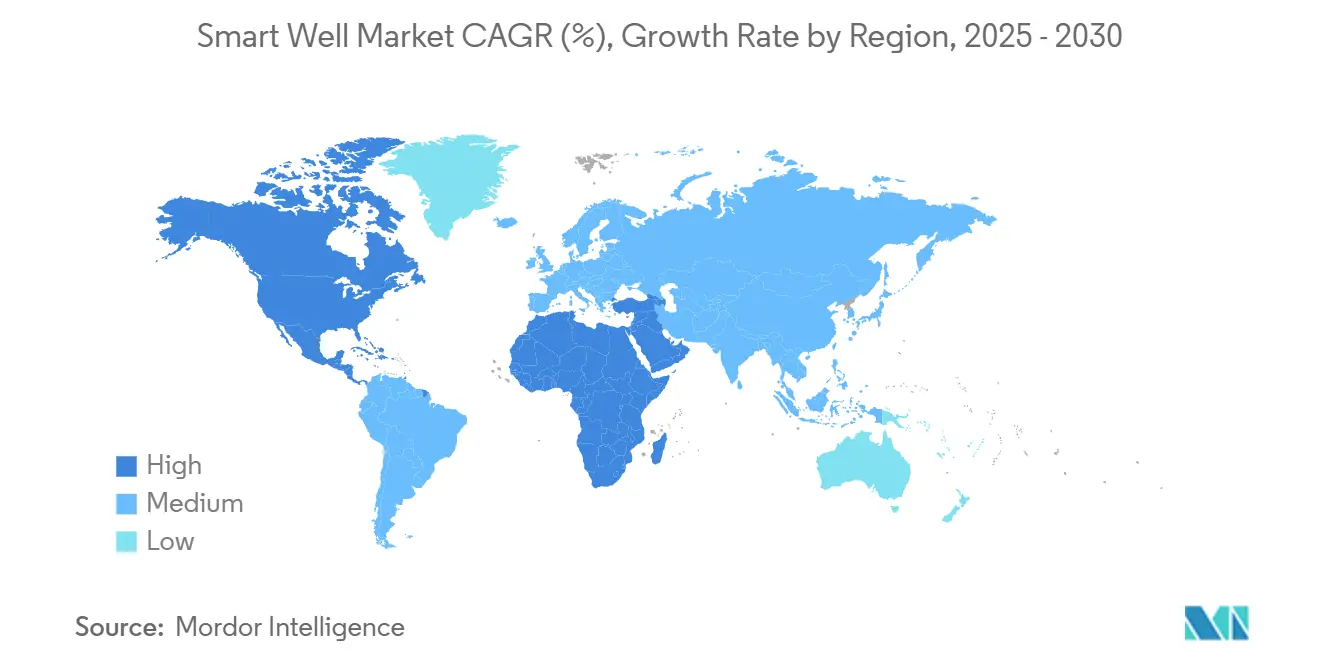

- Por geografía, América del Norte concentró el 36,6% de los ingresos de 2024; se proyecta que la región de Medio Oriente y África crezca a una CAGR del 7,3% hasta 2030 impulsada por los programas de digitalización de las compañías nacionales de petróleo.

Tendencias e Información del Mercado Global de Pozos Inteligentes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los campos maduros demandan control zonal | +1.2% | América del Norte, Mar del Norte | Mediano plazo (2-4 años) |

| Auge en aguas profundas costa afuera en Brasil y Guyana | +0.9% | América del Sur, extensión hacia África Occidental | Largo plazo (≥ 4 años) |

| La optimización en tiempo real reduce los OPEX | +1.5% | Primeros adoptantes a nivel global | Corto plazo (≤ 2 años) |

| Las terminaciones totalmente eléctricas habilitan pozos de alta presión y alta temperatura | +0.8% | Yacimientos en aguas profundas y no convencionales | Largo plazo (≥ 4 años) |

| Sensores acústicos distribuidos de fibra óptica para monitoreo de CCUS | +0.4% | América del Norte, Unión Europea, Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los campos maduros demandan control zonal

Los campos maduros de petróleo y gas enfrentan una productividad en declive y un aumento en el corte de agua, lo que lleva a los operadores a modernizar las terminaciones inteligentes que permiten una regulación de flujo selectiva y remota sin costosas intervenciones. Los campos de carbonatos de Saudi Aramco ilustran cómo las válvulas de control de flujo de entrada reducen la producción de agua y prolongan la vida en meseta, evitando campañas de intervención de USD 10 millones por pozo.(3)Fuente: OnePetro, "Las Terminaciones Inteligentes como Tecnología Clave en el Presal Brasileño," onepetro.org Despliegues similares en el Mar del Norte del Reino Unido muestran períodos de recuperación de la inversión inferiores a dos años, ya que los barriles incrementales superan el costo inicial del hardware.(4)Fuente: OnePetro, "Optimización de la Producción Mediante Sensores de Fibra Óptica Distribuidos 24/7," onepetro.org El atractivo económico se fortalece donde las tarifas de plataformas son elevadas, reforzando una demanda global hacia la modernización de pozos inteligentes.

Auge en aguas profundas costa afuera en Brasil y Guyana

Las cuencas del presal de Brasil y el Bloque Stabroek de Guyana demandan sistemas inteligentes que operen a 2.000 m de profundidad de agua y 10.000 psi de presión de fondo de pozo. Petrobras adjudicó a SLB tres paquetes de terminación submarina para Búzios con válvulas de control de intervalo eléctricas y manómetros de fondo de pozo, reduciendo el número proyectado de pozos y la frecuencia de intervenciones.(5)Fuente: World Oil, "SLB Obtiene Tres Contratos de Terminación Submarina…," worldoil.com Los desarrollos acelerados de Guyana replican esta plantilla, con operadores que prefieren pozos inteligentes multizona para maximizar el contacto con el yacimiento por ranura. El interés derivado es visible en África Occidental, donde los prospectos del presal angoleño especifican terminaciones totalmente eléctricas en documentos de pre-FEED.

La optimización en tiempo real reduce los OPEX entre un 15 y un 25%

Los sensores acústicos y de temperatura distribuidos de fibra óptica transmiten datos de fondo de pozo las 24 horas del día, los 7 días de la semana, a los sistemas de análisis de superficie, lo que permite ajustes dinámicos del estrangulador y diagnósticos de alerta temprana. El campo Clair Ridge de BP utilizó el perfilado continuo de flujo de entrada para reducir a la mitad el tiempo de arranque de pozos y disminuir las corridas de registro, ahorrando USD 2 millones por pozo. Ganancias similares en los carbonatos de Kuwait muestran decisiones de cierre de agua tomadas en horas en lugar de semanas, lo que se traduce en costos operativos entre un 15 y un 25% más bajos a lo largo de la vida del activo.

Las terminaciones totalmente eléctricas habilitan pozos de alta presión y alta temperatura

Reemplazar los sistemas hidráulicos por líneas de alimentación totalmente eléctricas elimina los problemas de compatibilidad de fluidos, mejora la velocidad de actuación y proporciona verificaciones de estado en tiempo real a los controles de superficie. La plataforma EWC de SLB ha completado 19 pozos de alta presión y alta temperatura desde 2024 sin intervenciones no planificadas. Las válvulas de control de intervalo eléctricas de Baker Hughes, clasificadas para 20.000 psi, operan en pozos geométricamente complejos del Golfo de México, ampliando el umbral económico para yacimientos de ultrapresión.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX inicial y complejidad | −1.8% | Mercados terrestres sensibles al costo | Corto plazo (≤ 2 años) |

| La volatilidad del precio del petróleo limita el CAPEX de E&P | −1.2% | Yacimientos de esquisto de América del Norte | Corto plazo (≤ 2 años) |

| Riesgo de ciberseguridad en el control de protocolo abierto | −0.6% | Regiones de infraestructura crítica | Mediano plazo (2-4 años) |

| Escasez en la cadena de suministro de aleaciones | −0.4% | Componentes de metalurgia especializada a nivel mundial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX inicial y complejidad

Las terminaciones inteligentes cuestan entre 2 y 4 veces más que las convencionales, lo que tensiona los presupuestos en cuencas sensibles al precio. Las empresas independientes de EE. UU. redujeron el gasto de capital de 2024 a entre USD 61,7 y USD 65,4 mil millones, postergando proyectos de optimización discrecionales.(6)Fuente: Oil & Gas Journal, "El Gasto de Capital de las Empresas de E&P de EE. UU.…," ogj.com Los proveedores contrarrestan esto con diseños modulares y contratos de servicio durante la vida útil del pozo que trasladan el gasto de CAPEX a OPEX, pero la adopción sigue rezagada en áreas de bajo margen.

La volatilidad del precio del petróleo limita el CAPEX de E&P

Las oscilaciones del WTI entre USD 65 y USD 95 desde 2024 han generado incertidumbre en la planificación, lo que lleva a los operadores a preferir pozos de esquisto de ciclo corto frente a proyectos costa afuera de varios años. Los aplazamientos resultantes reducen el mercado direccionable inmediato para los pozos inteligentes multizona, particularmente en la Cuenca Pérmica, donde los productores priorizan la generación de flujo de caja.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Los Sistemas Multizona Impulsan la Innovación a Pesar del Dominio de Zona Única

Las columnas de zona única retuvieron el 55,9% de los ingresos de 2024 porque satisfacen a los productores enfocados en costos y a las reentradas en campos maduros donde el aislamiento zonal simple es suficiente, anclando el mercado de pozos inteligentes. Su diseño simplificado reduce el tiempo de instalación y el número de empacadores, convirtiéndolos en la opción predeterminada en los inyectores de agua maduros del Mar del Norte.

Sin embargo, el impulso se inclina hacia los sistemas multizona, que crecen a una CAGR del 6,4%, a medida que los operadores buscan un control más preciso del yacimiento. Las válvulas de control de intervalo de segunda generación, clasificadas para 10.000 psi, ahora toleran arena e incrustaciones, ampliando la aplicabilidad en ramas de esquisto de alto ángulo. Petrobras ha instalado más de 50 columnas multizona en carbonatos del presal con una diferencia mínima de CAPEX respecto a los pozos convencionales, validando su viabilidad económica. Los ciclos de retroalimentación en tiempo real cierran el ciclo de optimización y, para 2030, se espera que los diseños multizona se aproximen a la paridad con las instalaciones de zona única en los nuevos pozos costa afuera.

Por Componente: Los Sensores de Fondo de Pozo Superan a los Sistemas de Control Tradicionales

Las válvulas de control de intervalo concentraron el 33,5% del gasto de 2024 y siguen siendo fundamentales para cada estimación del tamaño del mercado de pozos inteligentes, pero la capa de datos se expande más rápidamente. Se pronostica que los sensores de fondo de pozo registren una CAGR del 7,5% gracias al cambio del registro periódico a la vigilancia continua.

Los manómetros permanentes, los sensores acústicos distribuidos de fibra óptica y los medidores multifásicos transmiten gigabytes por día, lo que permite que la IA de superficie prediga la irrupción de agua y estrangule de forma autónoma las zonas agresoras. SLB ha desplegado más de 2.300 válvulas de control de intervalo desde el año 2000, aunque el crecimiento de los ingresos está cada vez más vinculado a las licencias de análisis incluidas con los conjuntos de sensores. Los empacadores y las unidades de control de superficie crecen de manera constante como habilitadores, mientras que los empacadores eléctricos de nueva generación con paso de alimentación integran conductos de energía y datos en un solo elastómero, simplificando la geometría de la terminación.

Por Tipo de Pozo: Las Configuraciones Multilaterales Ganan Terreno

Los pozos horizontales capturaron el 48,0% de las ventas de 2024, con un dominio arraigado en el desarrollo de esquisto no convencional que valora los laterales de largo alcance para maximizar el contacto. Los pozos verticales persisten en los campos maduros del Golfo de México y Medio Oriente donde aún existe potencial de recompletación.

Aunque hoy representan solo un nicho, se proyecta que los pozos multilaterales crezcan a una CAGR del 7,2%. Las juntas TAML de nivel superior permiten la reentrada y la estimulación selectiva, reduciendo el metraje de perforación en un 30% en comparación con programas equivalentes de lateral único. Los multilaterales de modernización submarina, piloteados por primera vez en Noruega, combinan la recuperación de ranuras con terminaciones inteligentes, manteniendo mínimas las modificaciones en superficie. Las cámaras transportadas por tubería flexible en tiempo real y los sensores acústicos reducen aún más el riesgo de intervenciones complejas, acelerando la confianza de la industria.

Por Aplicación: El Segmento Costa Afuera se Acelera a Pesar del Dominio Terrestre

Las operaciones terrestres representaron el 61,7% de los ingresos de 2024, sustentadas en el esquisto de América del Norte y la redevelopment de carbonatos de Medio Oriente. El menor costo logístico y el fácil acceso a plataformas sostienen la adopción incluso cuando los precios del petróleo se suavizan.

Sin embargo, las aplicaciones costa afuera son el segmento de más rápido crecimiento del mercado de pozos inteligentes, con una CAGR del 7,9%, a medida que los puntos de equilibrio en aguas profundas caen por debajo de USD 40 por barril. Los pozos de la Fase V de Búzios en Brasil combinan válvulas de control de intervalo eléctricas con bombas de refuerzo submarinas, logrando una recuperación un 10% mayor al tiempo que reducen la intensidad de CO₂ por barril. Los proyectos de 20.000 psi en el Golfo de México y los exploradores del presal en África Occidental replican esta plantilla, asegurando que la participación costa afuera en el tamaño del mercado de pozos inteligentes se amplíe hasta 2030.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte lideró con el 36,6% de los ingresos de 2024, aprovechando la innovación en esquisto y las inversiones en aguas profundas del Golfo de México que demandan terminaciones de alta especificación. Los operadores de la Cuenca Pérmica integran cables de fibra óptica durante la fracturación para refinar el espaciado entre etapas y luego dejan el conjunto en su lugar para el monitoreo de producción, lo que ilustra la cultura centrada en datos de la región. El proyecto Kaskida de 20.000 psi de BP subraya el apetito de América del Norte por hardware de alta presión y alta temperatura de próxima generación que se complementa con el control eléctrico.

La región de Medio Oriente y África muestra la expansión más rápida, registrando una CAGR del 7,3% hasta 2030, a medida que las compañías nacionales de petróleo impulsan la transformación digital. El programa de pozos impulsado por IA de ADNOC, valorado en USD 920 millones, equipará más de 2.000 pozos con válvulas inteligentes y enlaces 5G privados, acercando a los Emiratos Árabes Unidos hacia islas de producción controladas de forma remota. La plataforma de optimización de perforación impulsada por IA de Saudi Aramco, proyectada para reducir el consumo de energía en un 40%, eleva aún más la demanda de hardware de terminación inteligente para alimentar datos limpios y de alta frecuencia a los modelos de aprendizaje. La perforación rotatoria y deslizante totalmente automatizada de Omán, operada por Halliburton/Nabors, extiende la narrativa de innovación regional.

América del Sur mantiene un fuerte impulso respaldado por el desarrollo del presal de Brasil, donde cada nuevo pozo se especifica como inteligente para dominar la heterogeneidad laberíntica de los carbonatos. Los nuevos proyectos de Guyana replican el modelo, y las nuevas licitaciones de FPSO estipulan terminaciones eléctricas o híbridas hidráulicas/eléctricas. Mientras tanto, Asia-Pacífico emerge como un foco de crecimiento vinculado a los proyectos piloto de CCUS en Australia, Malasia y China, cada uno de los cuales depende de conjuntos de sensores distribuidos para confirmar el confinamiento. El mercado del Mar del Norte en Europa se estabiliza a medida que los operadores extienden la vida útil de los campos mediante recompletaciones inteligentes, mientras que nuevos proyectos como la Fase 3 de Johan Sverdrup de Equinor integran módulos de pozos inteligentes desde el inicio.

Panorama Competitivo

El mercado de pozos inteligentes está moderadamente concentrado, con las cinco principales empresas de servicios representando aproximadamente el 68% de los ingresos de 2024. La adquisición de ChampionX por parte de SLB por USD 7,1 mil millones en julio de 2025 incorpora productos químicos de producción y gemelos digitales a su franquicia de terminaciones, apuntando a USD 400 millones en sinergias anuales y reforzando una propuesta de valor integrada. Halliburton agudiza su ventaja a través de la fracturación hidráulica de ciclo cerrado, codesarrollada con Chevron, que utiliza retroalimentación del subsuelo para orquestar la energía de etapas en tiempo real, demostrando cómo convergen la automatización de terminaciones y perforación.

Baker Hughes invierte USD 643 millones anuales en I+D, con foco en válvulas de control de intervalo totalmente eléctricas y la suite de optimización de producción Leucipa, que puede alinear de forma autónoma los ajustes del estrangulador en campos de más de 150 pozos, como lo evidencia un contrato de 2025 en Azerbaiyán que cubre un portafolio terrestre completo. TechnipFMC y Aker Solutions se diferencian al combinar alcances de iEPCI™ o modificaciones en superficie con paquetes de terminación inteligente, ofreciendo a los operadores un único punto de contacto durante las modernizaciones de campos maduros.

Nuevos participantes en espacios no atendidos, como Corva (análisis de perforación con IA) y empresas especializadas en fibra óptica, apuntan a nichos de gestión de datos y colaboran con las principales compañías en despliegues piloto. El firmware reforzado contra ciberataques, las cadenas de comandos verificadas por cadena de bloques y los componentes de válvulas fabricados de forma aditiva emergen como diferenciadores de próxima generación. Al mismo tiempo, los grandes actores establecidos dominan la entrega de sistemas completos y las asociaciones con especialistas digitales se intensifican, lo que sugiere una coevolución de los ecosistemas mecánicos y de software.

Líderes de la Industria de Pozos Inteligentes

Schlumberger

Halliburton

Baker Hughes

Weatherford

NOV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: SLB completó la adquisición de ChampionX por USD 7,1 mil millones, obteniendo productos químicos y herramientas digitales que generan USD 400 millones en sinergias anuales.

- Junio de 2025: TechnipFMC ganó un importante contrato iEPCI™ para la Fase 3 de Johan Sverdrup de Equinor, incorporando módulos de pozos inteligentes para optimizar uno de los campos insignia del Mar del Norte.

- Junio de 2025: Chevron y Halliburton lanzaron la fracturación hidráulica inteligente en Colorado, ejecutando el diseño de etapas en ciclo cerrado sin intervención humana.

- Junio de 2025: Baker Hughes obtuvo un contrato plurianual en Azerbaiyán para desplegar bombas electrosumergibles y la suite de automatización Leucipa en 150 pozos.

Alcance del Informe Global del Mercado de Pozos Inteligentes

| Pozo Inteligente de Zona Única |

| Pozo Inteligente Multizona |

| Dispositivos de Control de Flujo de Entrada |

| Válvulas de Control de Intervalo |

| Sensores de Fondo de Pozo |

| Sistemas de Control de Superficie |

| Empacadores y Equipos de Terminación |

| Vertical |

| Horizontal |

| Multilateral |

| Terrestre |

| Costa Afuera |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Medio Oriente y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Medio Oriente y África |

| Por Tecnología | Pozo Inteligente de Zona Única | |

| Pozo Inteligente Multizona | ||

| Por Componente | Dispositivos de Control de Flujo de Entrada | |

| Válvulas de Control de Intervalo | ||

| Sensores de Fondo de Pozo | ||

| Sistemas de Control de Superficie | ||

| Empacadores y Equipos de Terminación | ||

| Por Tipo de Pozo | Vertical | |

| Horizontal | ||

| Multilateral | ||

| Por Aplicación | Terrestre | |

| Costa Afuera | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de pozos inteligentes y sus perspectivas de crecimiento?

El tamaño del mercado de pozos inteligentes es de USD 8,25 mil millones en 2025 y se proyecta que alcance los USD 10,47 mil millones en 2030 a una CAGR del 4,88%.

¿Qué región lidera la demanda global?

América del Norte lideró con el 36,6% de los ingresos en 2024 debido a la actividad en esquisto y los proyectos en aguas profundas del Golfo de México.

¿Por qué los sistemas multizona están ganando terreno?

Los operadores buscan un control granular sobre yacimientos complejos; se pronostica que las terminaciones multizona crezcan a una CAGR del 6,4% hasta 2030.

¿Qué impulsa el rápido crecimiento en Medio Oriente y África?

Las compañías nacionales de petróleo están invirtiendo en digitalización a gran escala y sistemas de producción habilitados por IA, lo que respalda una CAGR regional del 7,3% hasta 2030.

¿Cómo mejoran las terminaciones totalmente eléctricas la economía de los pozos de alta presión y alta temperatura?

La actuación eléctrica elimina la complejidad hidráulica, acelera la respuesta de las válvulas y proporciona diagnósticos continuos, reduciendo el tiempo de inactividad y ampliando la viabilidad de los campos de alta presión.

¿Qué empresas dominan el panorama competitivo?

SLB, Halliburton, Baker Hughes, TechnipFMC y Aker Solutions controlan conjuntamente aproximadamente dos tercios de los ingresos globales, aprovechando ofertas mecánicas y digitales integradas.

Última actualización de la página el: