Tamaño y Participación del Mercado de Tratamiento de Várices

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de Várices por Mordor Intelligence

El tamaño del mercado global de tratamiento de várices en 2026 se estima en USD 1,39 mil millones, creciendo desde el valor de 2025 de USD 1,32 mil millones con proyecciones para 2031 que muestran USD 1,78 mil millones, creciendo a una CAGR del 5,12% durante 2026-2031. La expansión está impulsada por la adopción acelerada de terapias mínimamente invasivas, la creciente prevalencia de enfermedades venosas relacionadas con la obesidad y la ampliación de la cobertura de seguros, que en conjunto refuerzan la demanda de los pacientes. América del Norte sigue siendo el contribuyente regional más significativo, mientras que las agresivas ampliaciones de capacidad en Asia-Pacífico apuntan a un volumen de procedimientos en aumento que redefinirá la distribución de ingresos a nivel mundial. La diversificación de carteras entre los líderes de tecnología médica se está intensificando, ejemplificada por la adquisición de Silk Road Medical por parte de Boston Scientific en 2024, lo que subraya un cambio hacia soluciones vasculares integrales. La creciente preferencia de los médicos por las técnicas endovenosas continúa desplazando a la cirugía tradicional, y las clínicas especializadas en venas están aprovechando el triaje de telesalud para captar una clientela ambulatoria en expansión.

Conclusiones Clave del Informe

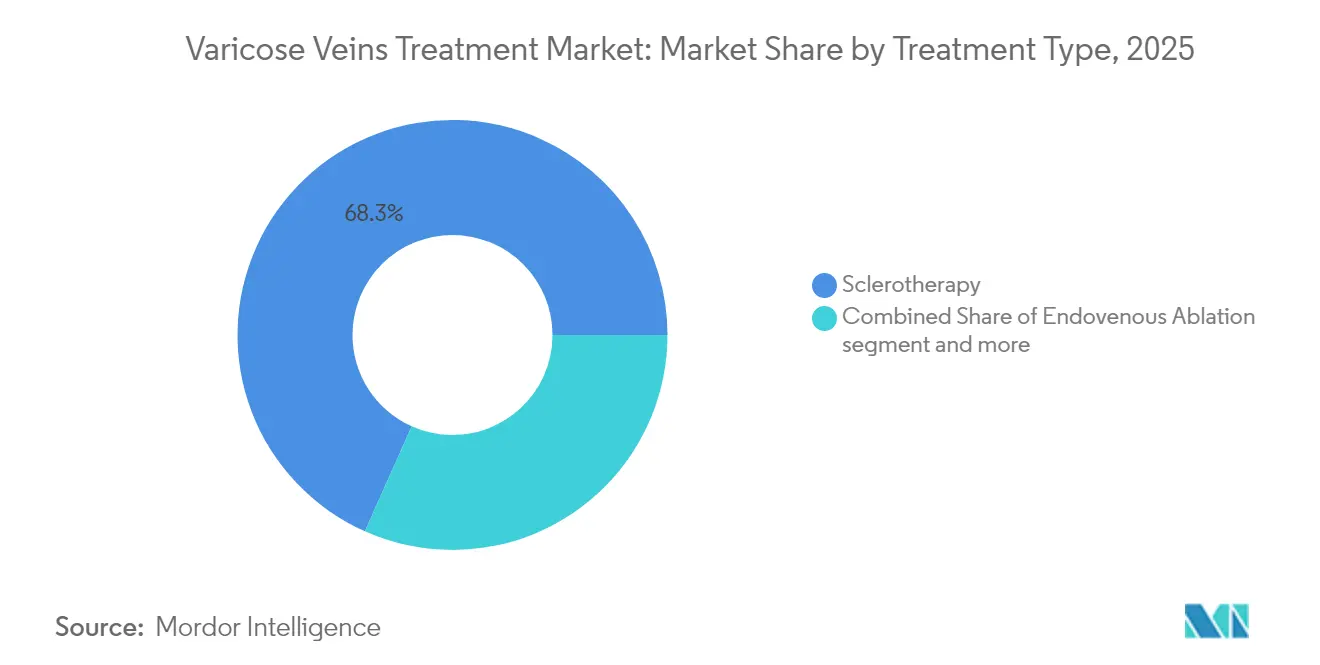

- Por tipo de tratamiento, la escleroterapia representó el 68,32% de la participación del mercado de tratamiento de várices en 2025, mientras que se proyecta que la ablación endovenosa se expanda a una CAGR del 6,87% hasta 2031.

- Por producto, los dispositivos de ablación lideraron con una participación de ingresos del 46,45% en 2025; se espera que los dispositivos de soporte registren el crecimiento más rápido con una CAGR del 6,31% hasta 2031.

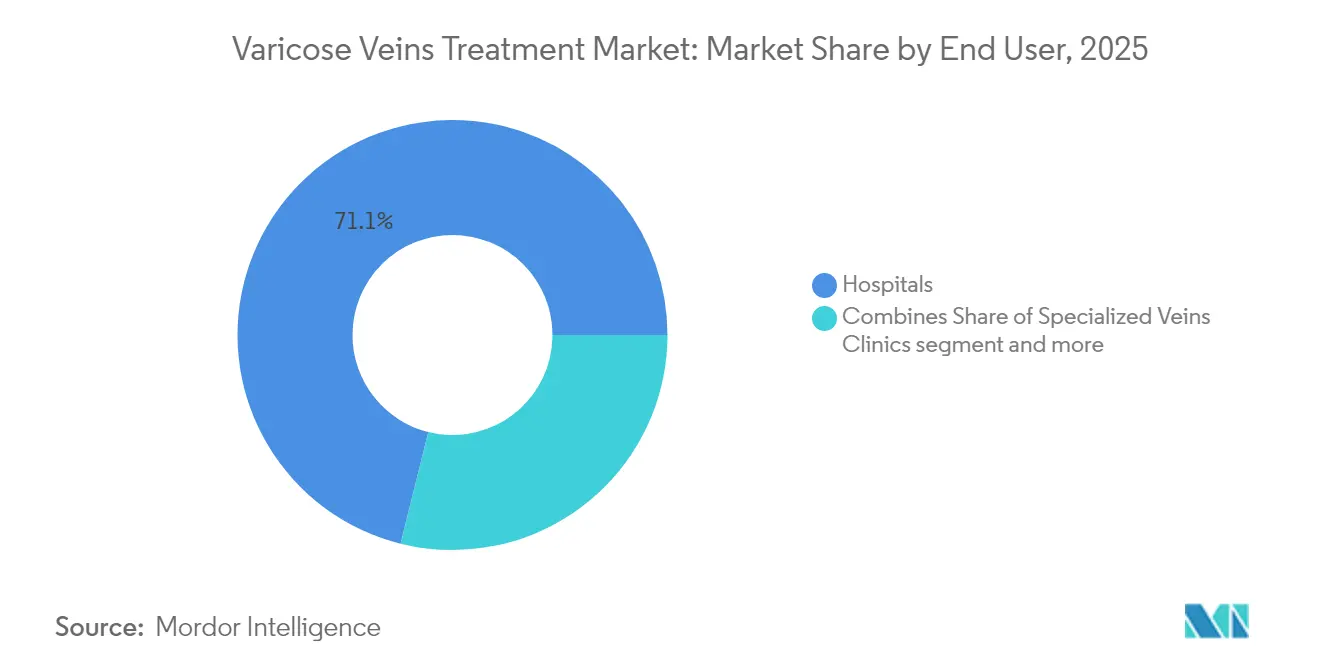

- Por usuario final, los hospitales representaron el 71,12% del tamaño del mercado de tratamiento de várices en 2025, mientras que se espera que las clínicas especializadas en venas avancen a una CAGR del 6,78% entre 2026 y 2031.

- Por tipo de vena, las intervenciones en la vena safena mayor representaron el 63,05% de la participación del mercado de tratamiento de várices en 2025. Las venas perforantes y accesorias representan el segmento de más rápido crecimiento, con una CAGR del 7,22% de 2025 a 2031.

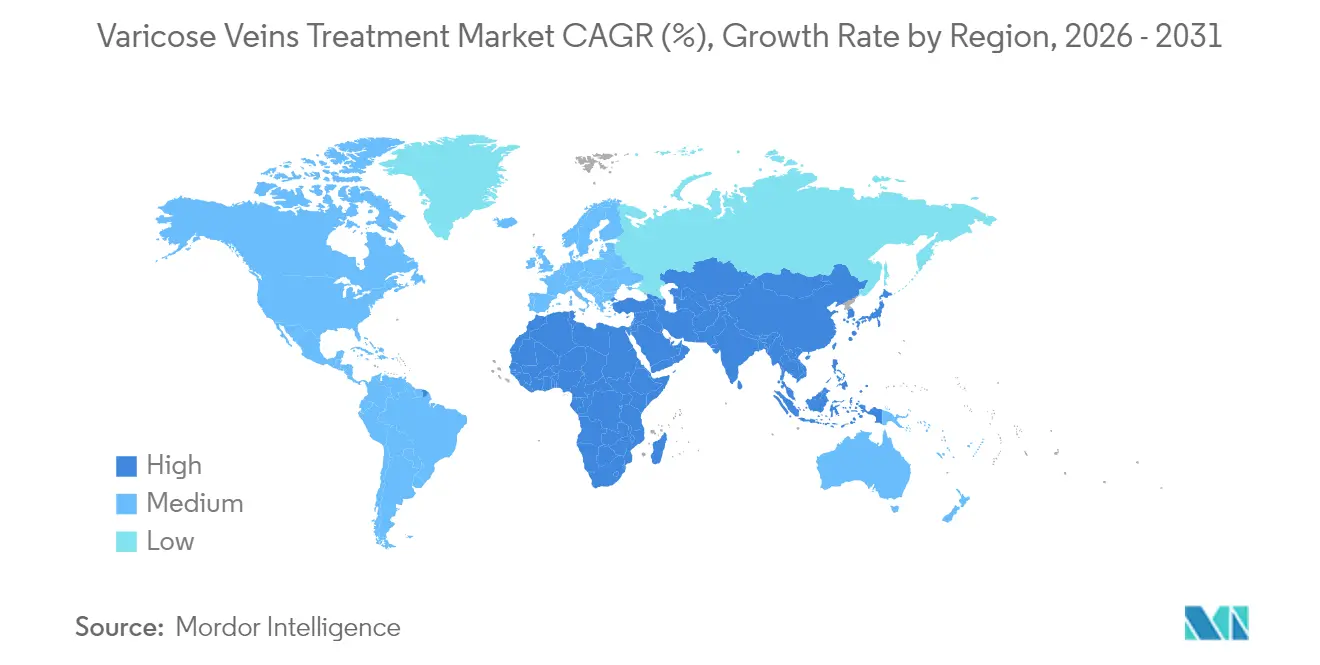

- Por geografía, América del Norte dominó el mercado con una participación de ingresos del 42,85% en 2025; sin embargo, la región de Asia-Pacífico está preparada para crecer a una CAGR del 6,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tratamiento de Várices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente preferencia por cirugías mínimamente invasivas | 1.80% | Global (adopción temprana en América del Norte y Europa) | Corto plazo (≤ 2 años) |

| Insuficiencia venosa crónica impulsada por la obesidad | 1.20% | Global, especialmente América del Norte y Asia-Pacífico emergente | Mediano plazo (2–4 años) |

| Expansión del reembolso de Medicare para la ablación térmica endovenosa | 1.50% | Estados Unidos con efecto secundario en otros mercados desarrollados | Corto plazo (≤ 2 años) |

| Triaje por teleconsulta que impulsa las derivaciones tempranas | 0.90% | América del Norte, Europa, Asia-Pacífico urbana | Mediano plazo (2–4 años) |

| Auge de las clínicas de venas ambulatorias que adoptan tecnologías no térmicas y no tumescentes en Europa | 0.70% | Europa (Alemania, Reino Unido, Francia) | Mediano plazo (2–4 años) |

| Rápida adopción de sistemas de cierre con adhesivo de cianoacrilato en hospitales privados de Oriente Medio | 0.40% | Oriente Medio (países del CCG) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Preferencia por Cirugías Mínimamente Invasivas

Los pacientes optan cada vez más por soluciones ambulatorias que acortan el tiempo de recuperación y minimizan las cicatrices. La ablación endovenosa, el cierre con cianoacrilato y la escleroterapia con espuma dominan ahora el mercado de tratamiento de várices, ofreciendo una eficacia clínica comparable a la cirugía abierta con menos complicaciones. VenaSeal logra una tasa de cierre del 94,6% a cinco años, lo que permite una vuelta inmediata a la actividad e ilustra la ventaja competitiva de los sistemas basados en catéter. El cambio está acelerando la retirada del stripping venoso, redirigiendo el capital hacia generadores de radiofrecuencia, consolas endoláser y tecnologías no térmicas y no tumescentes que se adaptan a los flujos de trabajo ambulatorios. A medida que las carteras de dispositivos se amplían, los líderes tecnológicos se diferencian mediante menores tasas de recurrencia y requisitos de anestesia simplificados. El posicionamiento de productos centrado en la comodidad del paciente se ha convertido en un pilar central de marketing que resuena tanto en los canales de pago directo como en los reembolsados.

Insuficiencia Venosa Crónica Impulsada por la Obesidad

La creciente prevalencia de la obesidad se correlaciona con una mayor hipertensión venosa, impulsando la demanda de atención intervencionista. Las personas con sobrepeso experimentan un riesgo 1,5 veces mayor de patología varicosa porque el exceso de peso deteriora la competencia de las válvulas venosas. Las mujeres con un índice de masa corporal elevado reportan puntuaciones de calidad de vida más bajas e índices de dolor más altos, lo que lleva a los proveedores a recomendar procedimientos definitivos en etapas más tempranas del curso de la enfermedad. Esta tendencia demográfica amplía el mercado de tratamiento de várices al amplificar la necesidad de terapia de compresión, dispositivos ablativos y diagnósticos de seguimiento. Los fabricantes de dispositivos responden con catéteres de mayor diámetro y sistemas de administración mejorados para adaptarse a diversos calibres venosos. Las iniciativas de salud pública que fomentan la reducción de peso apoyan indirectamente el volumen de procedimientos al mejorar la concienciación de los cuidadores y los patrones de derivación.

Expansión del Reembolso de Medicare para la Ablación Térmica Endovenosa

El apoyo regulatorio en los Estados Unidos ahora clasifica la ablación endovenosa y las terapias relacionadas como médicamente necesarias cuando las medidas conservadoras fracasan, incorporando una cohorte sustancial de personas mayores a la base asegurable. La cobertura de USD 1.814 por procedimiento en centros ambulatorios, menos una responsabilidad del paciente de USD 362, ha catalizado un cambio del hospital al consultorio. Las clínicas especializadas en venas aprovechan la economía favorable para escalar geográficamente, invirtiendo en salas de ecografía y dispositivos de bajo consumo de desechables que optimizan el rendimiento. La expansión del reembolso eleva las tasas de utilización, lo que permite a los fabricantes prever un abastecimiento más predecible, y refuerza la confianza de los médicos en la inversión en nuevas plataformas de generadores. Los efectos secundarios incluyen ciclos de iteración tecnológica más rápidos y una mayor demanda de accesorios complementarios como vainas desechables y catéteres de cierre.

Triaje por Teleconsulta que Impulsa las Derivaciones Tempranas

Los algoritmos remotos estandarizados, como VELTAS, segmentan a los pacientes por urgencia, lo que permite a los equipos de atención primaria derivar casos venosos complejos a especialistas en días en lugar de meses. La derivación temprana detiene la progresión de la enfermedad, reduce el desarrollo de úlceras y amplía el tamaño del mercado de tratamiento de várices al captar casos que históricamente permanecían sin tratar. El monitoreo por telesalud también impulsa el cumplimiento, con sistemas de recordatorio que promueven el uso de medias y las visitas de seguimiento. Los pacientes rurales obtienen acceso a la experiencia metropolitana, ampliando la penetración geográfica sin inversión en infraestructura física. Las métricas de participación digital ayudan además a las clínicas a refinar el gasto en marketing e identificar microrregiones desatendidas. Los fabricantes de dispositivos ahora incluyen aplicaciones de telemonitoreo con los kits de procedimiento, integrándose a lo largo de toda la vía de atención.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de bolsillo | −1.2% | Global, particularmente en mercados emergentes con cobertura de seguros limitada | Mediano plazo (2–4 años) |

| Preocupaciones de seguridad | −0.8% | Global | Corto plazo (≤ 2 años) |

| Desabastecimiento de medicamentos esclerosantes en hospitales públicos del África Subsahariana | −0.3% | África Subsahariana | Mediano plazo (2–4 años) |

| Normas rígidas de acreditación para ablación láser que ralentizan la adopción en Japón | −0.2% | Japón | Largo plazo (≥ 5 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Bolsillo

Los procedimientos considerados puramente cosméticos a menudo quedan fuera de la cobertura del seguro, lo que requiere que los pacientes financien por su cuenta múltiples sesiones e imágenes auxiliares. Los mercados emergentes sienten el impacto de manera más aguda donde las redes de pagadores siguen siendo incipientes, lo que frena la penetración de catéteres premium y adhesivos especializados. Los proveedores responden ofreciendo planes de pago flexibles y agrupando tratamientos bilaterales para reducir el costo por pierna, aunque la sensibilidad al precio persiste. La restricción orienta a algunos pacientes hacia el manejo exclusivo con compresión, ralentizando las curvas de adopción en los segmentos de menores ingresos. Los fabricantes de equipos están diseñando consolas de radiofrecuencia simplificadas con precios modulares para atender a las clínicas en geografías con restricciones de costos.

Preocupaciones de Seguridad

Las quemaduras cutáneas, las lesiones nerviosas y los eventos tromboembólicos asociados con la ablación térmica moderan el entusiasmo de los médicos, especialmente en centros ambulatorios que carecen de respaldo quirúrgico inmediato. Las alternativas no térmicas presentan riesgos de alergia, lo que requiere la implementación de protocolos de pruebas de parche que añaden complejidad logística. La variabilidad en la técnica del operador magnifica las tasas de complicaciones, elevando así los umbrales de acreditación en mercados como Japón. Los fabricantes mitigan las percepciones mediante registros a largo plazo, catéteres de doble longitud de calentamiento y puntas de fibra óptica desechables que protegen el tejido circundante. Los datos de seguridad sólidos se vuelven críticos en las evaluaciones de licitación, y las empresas con perfiles superiores ganan formularios hospitalarios con mayor facilidad. La restricción orienta la investigación hacia sistemas de campo pulsado de próxima generación o sistemas mecano-químicos que prometen un daño colateral mínimo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tratamiento: La Ablación Endovenosa Lidera el Cambio desde la Cirugía

La escleroterapia representó el 68,32% de los ingresos de 2025, lo que refleja su versatilidad en el tratamiento de vasos de pequeño diámetro y arañas vasculares. Sin embargo, la ablación endovenosa está registrando una CAGR del 6,87% que eleva su contribución al mercado de tratamiento de várices durante el horizonte de pronóstico. El éxito de la técnica se apoya en dispositivos como ClosureFast, que registra resultados de cierre del 91,9% y sin reflujo del 94,9% cinco años después de la intervención. Con cada actualización clínica, los pagadores se sienten cada vez más cómodos financiando la ablación como opción de primera línea, desplazando así la ligadura y el stripping.

El impulso tecnológico se centra ahora en sistemas no térmicos y no tumescentes, como ClariVein MOCA, que combina la agitación mecánica con la administración de esclerosante. El cierre con adhesivo de cianoacrilato mejora aún más la satisfacción del paciente al eliminar los requisitos de medias postprocedimiento, que son fundamentales para el cumplimiento en climas más cálidos. Estas innovaciones reducen el tiempo de anestesia y permiten la rotación en la misma sala, ventajas que las clínicas especializadas aprovechan para lograr mayores volúmenes de procedimientos diarios. Como resultado, los analistas del segmento esperan una continua reorientación hacia las intervenciones basadas en catéter dentro del mercado de tratamiento de várices.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Producto: Los Dispositivos de Soporte Ganan Impulso

Las plataformas de ablación generaron el 46,45% de las ventas de 2025, subrayando la primacía de las consolas de radiofrecuencia y láser. Sin embargo, los accesorios y los productos de compresión están creciendo a una tasa del 6,31% anual, ya que sustentan el éxito periprocedimental. Las medias graduadas siguen siendo el pilar de la terapia conservadora y la profilaxis post-ablación, respaldadas por el Foro Venoso Americano para el alivio de síntomas y la prevención de úlceras.

Los kits de inyección de espuma, ejemplificados por Varithena con su tecnología patentada Microfoam UDSS, refuerzan el segmento con una formulación lista para usar que elimina la necesidad de pasos de mezcla manual. Las sondas de ultrasonido, los introductores desechables y las guías de luz de fibra óptica completan la demanda de accesorios al garantizar un acceso venoso preciso y un control térmico adecuado. La pila de procedimientos, por lo tanto, amplía el tamaño del mercado de tratamiento de várices a través de flujos de ingresos auxiliares incluso cuando los márgenes de las consolas se comprimen. Las hojas de ruta de fabricación enfatizan mangos ergonómicos, jeringas de bloqueo de un solo uso y conjuntos de catéteres codificados por colores para agilizar la formación y el seguimiento del inventario.

Por Usuario Final: Las Clínicas Especializadas Desafían el Dominio Hospitalario

En 2025, los hospitales dominaron el panorama del tratamiento, asegurando una participación de mercado del 71,12%, respaldada por flujos de reembolso establecidos y sólidos recursos de diagnóstico por imagen. Sin embargo, las clínicas especializadas están en auge, expandiéndose a una tasa anual del 6,78%. Estas clínicas atraen cada vez más a pacientes que priorizan una programación ágil y copagos reducidos. Un testimonio de esta tendencia es el Center for Vein Restoration, que cuenta con más de 200.000 interacciones con pacientes anuales en sus más de 100 instalaciones.

Los operadores de clínicas se benefician de generadores de radiofrecuencia compactos y módulos láser de conexión inmediata que se adaptan a las salas de examen estándar, eliminando los gastos generales del quirófano. Las plataformas de teleconsulta canalizan a los pacientes triados directamente hacia citas en la misma semana, reduciendo la fuga hacia hospitales competidores. Este cambio redistribuye los ingresos dentro del mercado de tratamiento de várices, estimulando a los fabricantes de dispositivos a desarrollar modelos de arrendamiento y contratos de servicio adaptados a las clínicas. Los hospitales responden abriendo salas de venas dedicadas y asociándose con cadenas ambulatorias para preservar los flujos de derivación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vena: Las Venas Perforantes Presentan una Oportunidad Técnica

La intervención en la vena safena mayor representó el 63,05% de los procedimientos de 2025, impulsada por su predominio en la patología de reflujo. Sin embargo, las venas perforantes y accesorias están creciendo a una CAGR del 7,22%, ya que las guías clínicas recomiendan tratar las perforantes incompetentes de más de 3,5 mm con una duración de más de 500 ms de reflujo.

La ablación láser endovenosa con fibras Nd:YAG de 1.320 nm ha demostrado ser eficaz para estos canales anatómicamente desafiantes, ampliando la comodidad del médico. La investigación y el desarrollo de la industria se centra en catéteres de punta angulada y vainas eco-radiopacas que navegan por trayectos tortuosos. A medida que el conocimiento se difunde, los planes de tratamiento integrales cubren cada vez más tanto los segmentos axiales como los perforantes, ampliando así la participación del mercado de tratamiento de várices para los dispositivos especializados que abordan la enfermedad multisegmentaria. El software vascular ahora mapea las vías de reflujo, guiando intervenciones por etapas que mejoran los tiempos de cicatrización de úlceras y reducen la recurrencia de las mismas.

Análisis Geográfico

América del Norte retuvo una participación de ingresos del 42,85% en 2025, respaldada por una infraestructura avanzada de diagnóstico por imagen, alta concienciación y políticas favorables de Medicare que reembolsan la ablación endovenosa tras el fracaso de la atención conservadora. Las cadenas hospitalarias han ampliado sus salas ambulatorias, y los paquetes de pagadores recompensan la eficiencia, lo que permite a los médicos programar procedimientos bilaterales en una sola visita. El lanzamiento por parte de Boston Scientific del Sistema de Ablación por Campo Pulsado FARAPULSE impulsó el crecimiento de las ventas regionales en un 13,8% interanual, subrayando un sólido apetito por la tecnología.

Europa le sigue, impulsada por sólidos sistemas públicos en Alemania, el Reino Unido y Francia que incorporan rápidamente dispositivos respaldados por evidencia. La región ha adoptado enfoques no térmicos y no tumescentes, y la claridad regulatoria apoya lanzamientos rápidos una vez que la vigilancia poscomercialización confirma la seguridad. La paridad de reembolso entre los métodos de radiofrecuencia y láser nivela el campo de juego y genera actualizaciones iterativas, como los catéteres de doble calentamiento de BD. Las naciones del sur de Europa replican los patrones de adopción con un retraso vinculado a los presupuestos fiscales, aunque la demanda de los pacientes se mantiene estable debido a las altas expectativas cosméticas. La región de Asia-Pacífico registra la tasa de crecimiento más rápida del 6,12%, impulsada por la expansión de capacidad en Japón, China e India. Los estrictos estándares de acreditación de Japón ralentizan la adopción de láseres, pero estimulan la innovación en simuladores de formación y plataformas de acreditación electrónica. La aprobación de FARAPULSE en China en 2024 desbloqueó una base de población que puede ampliar el tamaño del mercado de tratamiento de várices una vez que las cadenas ambulatorias urbanas escalen el rápido crecimiento del seguro privado en India, junto con el aumento de los ingresos de la clase media, para impulsar las importaciones de dispositivos. Australia y Corea del Sur mantienen ciclos de actualización constantes a medida que las clínicas retiran los láseres de diodo más antiguos en favor de los generadores de radiofrecuencia. Oriente Medio, liderado por los estados del CCG, adopta sistemas premium de cianoacrilato ya que los pacientes adinerados prefieren la recuperación sin compresión. El África Subsahariana crece desde una base más pequeña; la volatilidad de la cadena de suministro en torno a los medicamentos esclerosantes limita el volumen en los hospitales públicos, pero los centros privados en Sudáfrica mantienen una modesta adopción. América del Sur, encabezada por Brasil y Argentina, experimenta un aumento en los recuentos de procedimientos alineado con la expansión de la cobertura privada.

Panorama regulatorio

En Estados Unidos, los dispositivos de tratamiento mínimamente invasivo de várices (incluidos el láser endovenoso y otros sistemas basados en catéteres) suelen estar regulados como dispositivos médicos bajo la supervisión de la FDA y, con frecuencia, siguen la vía 510(k), donde los fabricantes deben demostrar equivalencia sustancial con un dispositivo predicado. Un cambio de cumplimiento notable se produjo el 2 de febrero de 2026, cuando la FDA hizo la transición de la Técnica de Inspección del Sistema de Calidad (QSIT) a un nuevo enfoque de inspección. Esto ha motivado a fabricantes y fabricantes por contrato que suministran plataformas de ablación, catéteres y accesorios a actualizar la preparación para auditorías y los paquetes de evidencia del sistema de calidad.

En Europa, los dispositivos de tratamiento de várices se rigen por el Reglamento (UE) 2017/745 (MDR), con actualizaciones de implementación en curso hasta 2026 y mecanismos de apoyo adicionales, como el asesoramiento científico de paneles de expertos de la EMA para estrategias de investigación clínica y desarrollo en dispositivos de mayor riesgo (en particular, Clase III y algunos Clase IIb). En 2026, la Decisión de Ejecución (UE) 2026/1231 de la Comisión actualizó la lista de normas armonizadas, reforzando los requisitos en áreas como la evaluación biológica (serie EN ISO 10993) y los símbolos de etiquetado (EN ISO 15223-1), junto con requisitos más amplios de información del fabricante reflejados en la norma ISO 20417:2026. Estas actualizaciones incrementan la carga de documentación y etiquetado para las empresas que comercializan carteras de dispositivos térmicos, no térmicos y relacionados con escleroterapia en los mercados de la UE.

Panorama Competitivo

El mercado de tratamiento de várices comprende conglomerados diversificados y especialistas vasculares enfocados que compiten en los nichos de tratamiento de radiofrecuencia, láser, escleroterapia y adhesivos. La adquisición de Silk Road Medical por parte de Boston Scientific en 2024 por USD 1.260 millones y de Bolt Medical por hasta USD 664 millones señala una estrategia de expansión multiplataforma orientada a carteras vasculares integrales. Medtronic aprovecha una década de datos de ClosureFast y VenaSeal, destacando tasas de cierre a cinco años superiores al 90% que refuerzan la lealtad a la marca.

AngioDynamics posiciona su sistema láser VenaCure EVLT como una alternativa rentable, atractiva para las clínicas con conciencia de costos. El catéter Venclose de BD cuenta con longitudes de calentamiento duales, lo que permite a los médicos tratar una variedad de diámetros venosos sin cambiar los desechables, simplificando así la gestión del inventario. El stent venoso Duo de Philips, autorizado por la FDA en 2024, amplía las opciones de dispositivos complementarios para pacientes con obstrucción de salida concomitante.

Los manuales competitivos se centran en generar evidencia clínica, diseño adaptado al consultorio y la formación de alianzas de distribución global. Las empresas cortejan a las cadenas ambulatorias con paquetes de consolas de arrendamiento con opción a compra y acuerdos de servicio agrupados que transfieren el riesgo de mantenimiento. Las estrategias de entrada en mercados emergentes incluyen kits de radiofrecuencia de nivel económico y centros de formación localizados. Las barreras de propiedad intelectual persisten en las formulaciones de espuma propietarias y las geometrías de las puntas de catéter, mientras que la diferenciación de servicios incluye aplicaciones de telemonitoreo que refuerzan el cumplimiento postoperatorio.

Líderes de la Industria de Tratamiento de Várices

Medtronic Plc

AngioDynamics, Inc.

Lumenis

Teleflex Incorporated

Quanta System (El.en.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El cambio clínico hacia enfoques no térmicos y no tumescentes (NTNT) crea espacio para proveedores de dispositivos y kits que simplifican los flujos de trabajo ambulatorios y reducen la dependencia de la anestesia tumescente, especialmente en clínicas especializadas en venas y entornos de consultorio. En abril de 2026, InVera Medical recibió la autorización 510(k) de la FDA para el dispositivo InVera Infusion Device, posicionando un catéter no térmico enfocado en la infusión mejorada de esclerosante. La empresa también comunicó resultados piloto a 12 meses que reportaron un 90% de cierre venoso con mejoras estadísticamente significativas en la calidad de vida. Junto con los sistemas de cierre basados en catéteres ya establecidos, este tipo de plataforma autorizada y habilitadora de procedimientos amplía el área de innovación en torno a la infusión estandarizada, los desechables y la optimización de técnicas guiadas por ultrasonido.

La maduración de las guías clínicas también respalda una estandarización y capacitación más amplias, lo que puede extender la adopción más allá de los primeros usuarios hacia vías de atención más rutinarias. Las Guías de Práctica Clínica de la SCAI de 2025 para la enfermedad venosa crónica, respaldadas por la Society for Vascular Medicine, ofrecen recomendaciones basadas en evidencia que abarcan la selección de pacientes, la terapia de compresión y los métodos de ablación, y reconocen explícitamente que las opciones NTNT son comparables a la ablación térmica en pacientes apropiados. Una persistente brecha de acceso sustenta el conjunto de oportunidades, ya que solo alrededor del 1% de los aproximadamente 120 millones de personas con enfermedad venosa en Estados Unidos y Europa recibe tratamiento anualmente, lo que sugiere una posible expansión a través de vías de derivación más tempranas, la ampliación de redes de clínicas y tecnología que abarque anatomías más difíciles, como las venas perforantes y accesorias, mediante una mejor capacidad de administración y resultados de oclusión duraderos.

Desarrollos recientes del sector

- Abril de 2026: InVera Medical recibió la autorización 510(k) de la FDA para el dispositivo InVera Infusion Device, un catéter no térmico diseñado para mejorar la infusión de esclerosante en la enfermedad venosa crónica. La autorización añade una nueva vía competitiva centrada en la consistencia de la infusión y la administración habilitada por catéter en lugar de la energía térmica, apoyando una mayor diferenciación de producto dentro de flujos de trabajo adyacentes a la escleroterapia.

- Noviembre de 2025: Medtronic anunció resultados clínicos a 12 meses del Programa VenaSeal Spectrum en el simposio The VEINS, reportando la eficacia del cierre con cianoacrilato y resultados comparativos frente a la ablación endotérmica. La actualización refuerza la evidencia a largo plazo de una opción no tumescente y respalda la confianza médica y las discusiones con pagadores en torno a alternativas mínimamente invasivas a los procedimientos térmicos.

- Julio de 2024: Boston Scientific informó la aprobación regulatoria en China del Sistema de Ablación por Campo Pulsado FARAPULSE, ampliando el alcance regional de la empresa con una plataforma adicional de electrofisiología de alto perfil. Aunque FARAPULSE no es una terapia para várices, la aprobación refuerza la presencia más amplia de Boston Scientific en dispositivos vasculares y basados en catéteres en Asia-Pacífico, moldeando el apalancamiento de canales y la asignación de capital en categorías endovasculares adyacentes.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por el diagnóstico y tratamiento de várices mediante procedimientos ambulatorios y hospitalarios, así como los dispositivos y consumibles vinculados a los procedimientos utilizados para cerrar o extirpar las venas superficiales afectadas, principalmente en las extremidades inferiores.

Exclusiones de alcance: se excluyen los productos cosméticos tópicos, las medias de compresión de venta libre sin procedimiento asociado, y las tarifas independientes de teleconsulta.

Descripción general de la segmentación

- Por Tipo de Tratamiento

- Ablación Endovenosa

- Radiofrecuencia (RFA)

- Láser (EVLA)

- Mecano-química (MOCA)

- Cierre con Cianoacrilato

- Escleroterapia

- Líquida

- Espuma

- Ligadura y Stripping Quirúrgico

- Otros

- Ablación Endovenosa

- Por Producto

- Dispositivos de Ablación

- Generadores y Catéteres de Ablación por Radiofrecuencia

- Consolas y Fibras Láser

- Sistemas de Cierre No Térmico

- Kits de Inyección de Escleroterapia

- Dispositivos de Soporte y Accesorios

- Dispositivos de Ablación

- Por Usuario Final

- Hospitales

- Centros Especializados en Venas

- Otros

- Por Tipo de Vena

- Vena Safena Mayor

- Vena Safena Menor

- Venas Perforantes y Accesorias

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental se utilizó para establecer la base clínica y de utilización antes de dimensionar los ingresos. Nos basamos en fuentes públicas confiables como los Centers for Disease Control and Prevention (CDC), los National Institutes of Health (NIH) y revistas indexadas en PubMed, la Organización Mundial de la Salud (OMS) y la OCDE para indicadores del sistema de salud y el contexto de envejecimiento poblacional.

Para traducir la carga de la enfermedad en un grupo tratado, revisamos fuentes como portales de ministerios de salud nacionales, referencias de codificación de procedimientos y reembolso puestas a disposición por pagadores públicos, y estudios revisados por pares que informan patrones de tratamiento para ablación, escleroterapia y opciones quirúrgicas. También examinamos informes anuales de empresas, presentaciones a inversores y coberturas de prensa confiables, y utilizamos suscripciones pagas para datos financieros de empresas y bases de patentes con el fin de verificar las carteras de productos y la exposición de ingresos. Estas fuentes son ilustrativas, y también se utilizaron muchas otras referencias públicas y pagas para recopilar, validar y aclarar los datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar el embudo de pacientes tratados y la combinación real de entornos donde se realizan los procedimientos, ya que los precios y volúmenes pueden variar entre hospitales, centros ambulatorios y clínicas de venas. Hablamos con un conjunto equilibrado de partes interesadas entre fabricantes, distribuidores, médicos vasculares y roles centrados en adquisiciones o reembolsos. Luego revisamos las suposiciones en Asia-Pacífico, Europa/Oriente Medio/África y América para evitar sobreponderar una vía de atención.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXOs): 15% | Asia-Pacífico: 42% |

| Nivel medio: 56% | Líderes funcionales/de unidad: 39% | Europa/Oriente Medio/África: 31% |

| Actores más pequeños: 16% | Gerentes: 46% | América: 27% |

Dimensionamiento y previsión del mercado

El dimensionamiento parte de una construcción descendente de pacientes y procedimientos, donde las tasas de prevalencia y diagnóstico se convierten en una cohorte tratada, que luego se divide según la elección terapéutica y el entorno de atención antes de calcular los ingresos. El modelo utiliza insumos prácticos como la proporción de pacientes sintomáticos que buscan atención, los volúmenes de procedimientos por entorno, el promedio de dispositivos y consumibles utilizados por caso (por ejemplo, catéteres, fibras, kits de cierre y uso de esclerosante), y los rangos de precios típicos por región tras la normalización de divisas.

Una vez construido el grupo de demanda, los ingresos se derivan utilizando ASP muestreados y supuestos de consumo vinculados a los procedimientos. Los resultados se verifican cruzadamente mediante aproximaciones ascendentes selectivas, como la exposición de ingresos de los proveedores, la retroalimentación de canales sobre envíos de unidades y verificaciones de utilización en clínicas. La previsión se basa principalmente en el análisis de escenarios anclado a cómo los médicos ven que la adopción se desplaza hacia modalidades mínimamente invasivas, junto con cambios en el apoyo al reembolso, tendencias de envejecimiento poblacional y patrones de recuperación de procedimientos electivos. Cuando faltan estadísticas de procedimientos a nivel de país, cubrimos las brechas utilizando mercados comparables con demografía y acceso a la salud similares, seguido de confirmación de expertos y pruebas de sensibilidad.

Validación de datos y ciclo de actualización

Los resultados se validan mediante múltiples verificaciones para que un dato ruidoso aislado no determine la cifra final. Comparamos los conteos de procedimientos implícitos, la intensidad de dispositivos por caso y los precios regionales frente a señales independientes, y los valores atípicos se revisan nuevamente antes de la aprobación final, incluyendo un segundo cálculo por otro analista.

Si aparece una gran variación, como un cambio inesperado en la combinación de procedimientos o un cambio abrupto de precios, volvemos a contactar a las fuentes y ajustamos los supuestos con una justificación escrita. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como revisiones de reembolso, autorizaciones regulatorias importantes o cambios notables en los patrones de práctica clínica. Antes de la entrega, se completa una última ronda de actualización para que la visión refleje los datos más recientes disponibles.

Comparación del dimensionamiento del mercado de tratamiento de várices de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para el tratamiento de várices pueden diferir incluso cuando parecen cubrir el mismo tema, porque los ingresos contabilizados pueden variar según lo que se trate como una venta vinculada a un procedimiento frente a un producto de consumo adyacente. Las diferencias también surgen del año utilizado para la estimación "actual", el momento de la conversión de divisas y si el modelo asume una adopción más rápida de las técnicas de cierre más recientes.

La principal brecha proviene de si se incluyen las ventas de medias de compresión de venta libre y otros gastos no relacionados con procedimientos, donde Mordor Intelligence solo contabiliza los dispositivos y consumibles vinculados a procedimientos y excluye la compresión minorista y los tópicos cosméticos del total del mercado.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1.39 mil millones de USD (2026) | |

| Editorial del sector A | 1.42 mil millones de USD (2024) | Utiliza un año base anterior y presenta un paraguas de tratamiento más amplio, lo que puede incorporar líneas de ingresos no relacionadas con procedimientos, y luego aplica una ventana de previsión más larga que eleva la trayectoria de crecimiento implícita. |

| Consultora sanitaria B | 1.11 mil millones de USD (2024) | Se ancla a una visión de demanda a corto plazo más estrecha y aplica una tasa de crecimiento más agresiva, y los supuestos de combinación y precios por entorno están menos claramente vinculados a los volúmenes de procedimientos. |

Al observar las tres cifras, la mayor parte de la dispersión se explica por decisiones de alcance y de calendario, más que por un desacuerdo sobre la existencia de los pacientes. Al mantener el modelo trazable a las cohortes tratadas, los volúmenes de procedimientos y el uso de dispositivos y consumibles por procedimiento, la estimación sigue siendo más fácil de reproducir y de actualizar cuando cambian la utilización o los precios.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de tratamiento de várices en 2031?

Se prevé que el mercado alcance USD 1,78 mil millones en 2031.

¿Qué tipo de tratamiento está creciendo más rápido?

La ablación endovenosa se está expandiendo a una CAGR del 6,87% hasta 2031, superando a otras modalidades.

¿Qué tan grande es la participación de América del Norte en los ingresos globales?

América del Norte representa el 42,85% de las ventas mundiales en 2025.

¿Por qué están ganando terreno las clínicas especializadas en venas?

Las clínicas ambulatorias ofrecen tiempos de espera más cortos, triaje por teleconsulta y menores costos de procedimiento, impulsando una CAGR del 6,78% en este segmento de usuario final.

¿Qué tendencia tecnológica está redefiniendo la práctica europea?

Los sistemas no térmicos y no tumescentes, como la ablación mecano-química y el cierre con cianoacrilato, están experimentando una rápida adopción en los consultorios europeos.

Última actualización de la página el: