Tamaño y Participación del Mercado de Vasos de Cartón para Helado

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

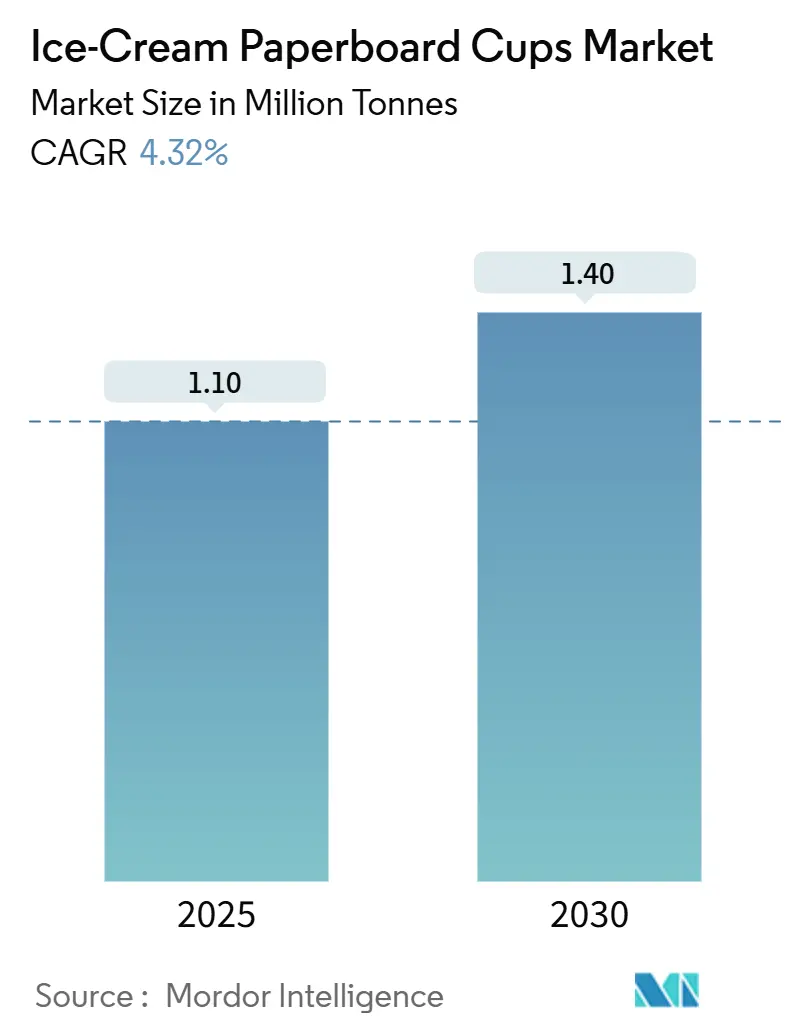

| Volumen del Mercado (2025) | 1.10 Millones de toneladas |

| Volumen del Mercado (2030) | 1.40 Millones de toneladas |

| Tasa de crecimiento (2025 - 2030) | 4.32% CAGR |

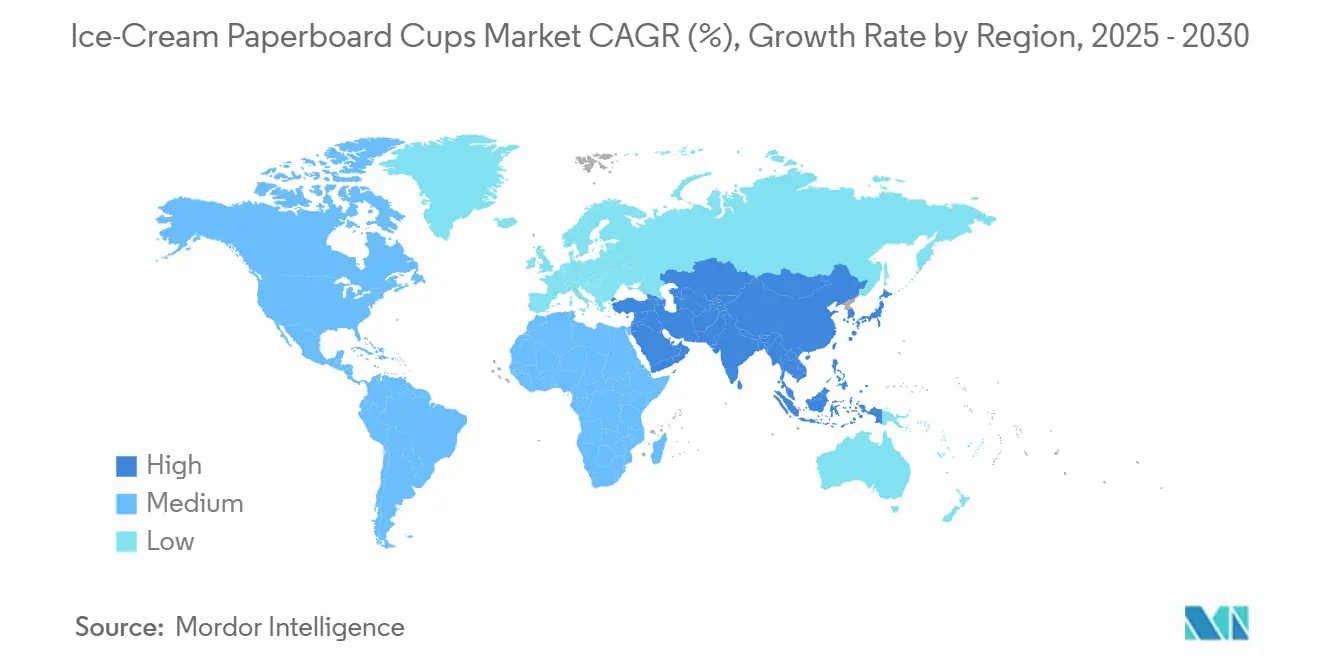

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vasos de Cartón para Helado por Mordor Intelligence

El tamaño del Mercado de Vasos de Cartón para Helado se estima en 1,10 millones de toneladas en 2025 y se espera que alcance 1,40 millones de toneladas en 2030, a una CAGR del 4,32% durante el período de pronóstico (2025-2030).

El endurecimiento del escrutinio regulatorio sobre los plásticos de un solo uso, el rápido avance en tecnologías de barrera libres de PFAS y un cambio sostenido en el sentimiento del consumidor hacia envases de bajo impacto sustentan conjuntamente una clara trayectoria de crecimiento a mediano plazo. Los fabricantes que poseen líneas de revestimiento por dispersión acuosa disfrutan de una ventaja de costos como pioneros, dado que las recientes resoluciones de la FDA y la UE han acortado los plazos de cumplimiento. Los formatos de capacidad media ganan mayor tracción a medida que proliferan los formatos premium para llevar a casa, mientras que la fibra virgen continúa dominando la selección de insumos gracias a su desempeño en congelador y su imprimibilidad. A nivel regional, Asia-Pacífico marca el ritmo de crecimiento impulsado por la expansión de los restaurantes de servicio rápido y el aumento de los ingresos disponibles, mientras que América del Norte y Europa ofrecen una estabilidad impulsada por la regulación que recompensa a los actores establecidos con liderazgo tecnológico. Las inversiones estratégicas en integración vertical, mezcla de contenido reciclado e impresión digital de tiradas cortas se están convirtiendo, por tanto, en factores críticos para la resiliencia del margen frente a la volatilidad de las materias primas.

Conclusiones Clave del Informe

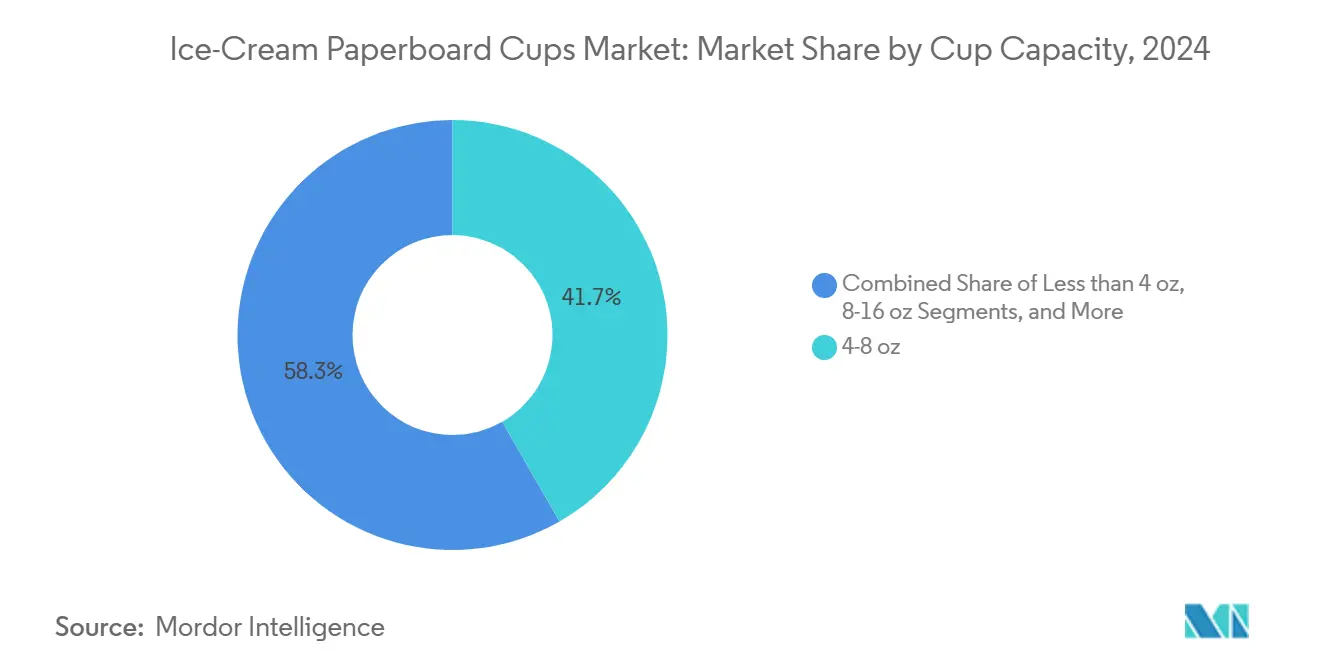

- Por capacidad del vaso, el segmento de capacidad de 4-8 oz capturó el 41,71% de la participación del mercado de vasos de cartón para helado en 2024.

- Por tipo de revestimiento, el segmento de polietileno representó el 67,41% del tamaño del mercado de vasos de cartón para helado en 2024.

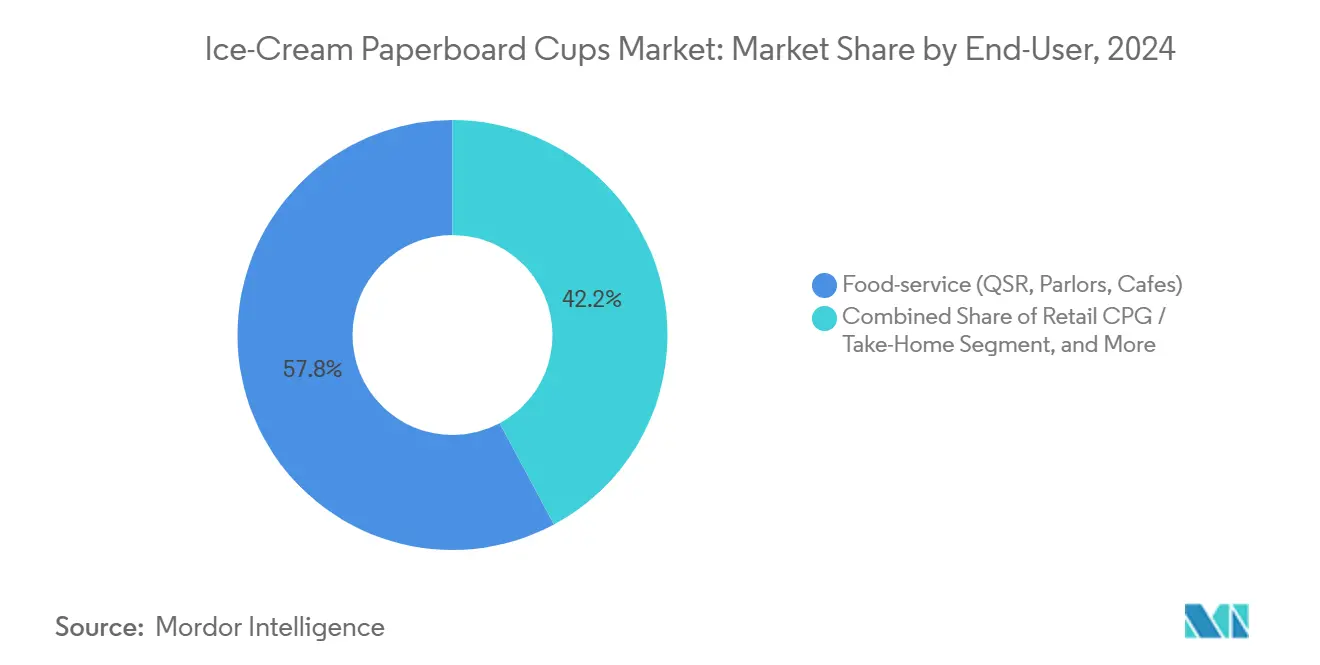

- Por usuario final, se proyecta que el tamaño del mercado de vasos de cartón para helado para los vasos minoristas para llevar a casa crezca a una CAGR del 4,81% entre 2025 y 2030.

- Por material, la fibra virgen aseguró el 74,67% del tamaño del mercado de vasos de cartón para helado en 2024.

- Por geografía, se proyecta que el tamaño del mercado de vasos de cartón para helado para Asia-Pacífico se expanda a una CAGR del 6,47% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Vasos de Cartón para Helado

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones de sostenibilidad que desplazan la demanda del plástico hacia los vasos de fibra | +1.2% | UE, América del Norte, gradualmente global | Mediano plazo (2-4 años) |

| Crecimiento en el consumo de helado en formato pinta para llevar a casa y en porciones múltiples | +0.8% | América del Norte, Europa, extendiéndose a APAC | Largo plazo (≥ 4 años) |

| Expansión del menú de postres en restaurantes de servicio rápido en economías emergentes | +1.1% | Núcleo APAC, con expansión hacia MEA | Mediano plazo (2-4 años) |

| Impresión digital de tiradas cortas que permite el crecimiento de marcas artesanales de gelato | +0.3% | Segmentos premium de América del Norte y la UE | Corto plazo (≤ 2 años) |

| Comercialización de tecnologías de barrera a base de agua libres de PFAS | +0.7% | Global | Mediano plazo (2-4 años) |

| Prohibiciones gubernamentales de PFAS que aceleran las conversiones de revestimiento | +0.9% | América del Norte y la UE, con expansión global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de Sostenibilidad que Desplazan la Demanda del Plástico hacia los Vasos de Fibra

Un entorno normativo cada vez más restrictivo está alterando de manera decisiva las opciones de materiales para el envasado de postres congelados. La Directiva de Plásticos de Un Solo Uso de la UE prohibió los envases de poliestireno expandido y sometió los vasos de cartón con revestimientos plásticos a la responsabilidad ampliada del productor, obligando a los convertidores a acelerar la innovación libre de PFAS[1]Parlamento Europeo y Consejo, "Directiva (UE) 2019/904 del 5 de junio de 2019 sobre la reducción del impacto de determinados productos plásticos en el medio ambiente," europa.eu. En América del Norte, la revocación por parte de la FDA en marzo de 2025 de 35 autorizaciones de contacto alimentario con PFAS desencadena cambios obligatorios de revestimiento antes de mediados de 2025[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "La FDA determina que la autorización de 35 notificaciones de contacto alimentario relacionadas con PFAS ya no es efectiva," fda.gov. La prohibición de plásticos de un solo uso de Canadá, junto con las restricciones nacionales del Reino Unido, reduce aún más el margen para los sustratos no conformes. Los fabricantes equipados con activos de dispersión acuosa pueden, por tanto, asegurar contratos de suministro plurianuales, a medida que los propietarios de marcas reorientan sus carteras hacia formatos reciclables certificados. La capacidad de impresión digital de tiradas cortas refuerza esta ventaja al permitir cambios rápidos de diseño sin interrumpir los flujos de trabajo de revestimiento, garantizando la rapidez de comercialización para las referencias de temporada.

Crecimiento en el Consumo de Helado en Formato Pinta para Llevar a Casa y en Porciones Múltiples

La premiumización está transformando los pasillos de congeladores en el comercio minorista. Los fabricantes de helado de los Estados Unidos produjeron 1.300 millones de galones en 2023, y las variedades bajas en grasa y sin grasa superaron el umbral del 35% por primera vez[3]Servicio de Investigación Económica del USDA, "La producción de helado bajo en grasa y sin grasa está calentando el mercado," ers.usda.gov. El cambio hacia opciones más saludables suele implicar recetas de mayor valor que justifican vasos rígidos y resistentes a la humedad en tamaños de 8-16 oz, el segmento de capacidad de más rápido crecimiento con una CAGR del 5,57%. Los consumidores que compran con menor frecuencia pero que optan por sabores más indulgentes consideran el cartón duradero como garantía de frescura, especialmente para productos que viajan entre puntos de recogida y congeladores domésticos. Los minoristas, por su parte, exigen gráficos listos para el lineal y sellado a prueba de manipulaciones, lo que refuerza el atractivo del cartón de fibra virgen con barreras acuosas avanzadas.

Expansión del Menú de Postres en Restaurantes de Servicio Rápido en Economías Emergentes

Los operadores de comida rápida en Asia y Oriente Medio están incorporando líneas de helado suave y sundae para aumentar el valor del ticket. Los formatos de franquicia requieren especificaciones de envasado uniformes que funcionen bajo ciclos de servicio de caliente a frío y la intensa manipulación de las aplicaciones de entrega a domicilio. Los vasos de porción controlada de 4-8 oz se adaptan a estos menús y simplifican el inventario en redes de múltiples países. Los proveedores que pueden certificar el cumplimiento de las normas actualizadas de contacto alimentario GB 4806.1 de China y estándares regionales similares están posicionados para capturar el rápido crecimiento de puntos de venta. En paralelo, una demografía urbana joven con ingresos disponibles crecientes está normalizando el consumo de helado sobre la marcha, sosteniendo altos volúmenes de reorden para los vasos de fibra.

Impresión Digital de Tiradas Cortas que Permite el Crecimiento de Marcas Artesanales de Gelato

Las gelaterías de producción en microlotes y los servicios de pinta directa al consumidor se apoyan en prensas digitales de pedido mínimo reducido que imprimen gráficos vibrantes sobre cartón prerecubierto. La capacidad de datos variables permite campañas personalizadas y etiquetado específico por geografía sin exceso de inventario, reduciendo el desperdicio y aumentando la exclusividad percibida. Como resultado, los actores de nicho pueden fijar precios premium en el lineal a pesar de tiradas más cortas, ampliando la base direccionable para los convertidores de cartón de gama media.

Comercialización de Tecnologías de Barrera a Base de Agua Libres de PFAS

Los avances académicos en dispersiones de partículas de lignina, sistemas de cera de abeja en agua y siliconas dispersables en agua han producido un rendimiento Cobb60 por debajo de 3 g/m², rivalizando con el polietileno y manteniendo la reciclabilidad por repulpado. Los primeros adoptantes están registrando ganancias de rendimiento en ensayos de repulpado superiores al 90%, ayudando a las plantas a alcanzar los objetivos de recuperación de fibra sin costosos procesos de desentintado. A medida que los límites de detección de compuestos fluorados disminuyen y los compromisos de los propietarios de marcas se endurecen, estas formulaciones están atrayendo presupuestos de capital acelerados para recubridoras de cortina y de cuchilla.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios del cartón de fibra virgen y la pulpa | -0.9% | Global, pronunciada en América del Norte | Corto plazo (≤ 2 años) |

| Brecha de precio persistente frente a los vasos de PET y PP | -0.6% | Mundial, aguda en los segmentos sensibles al precio | Largo plazo (≥ 4 años) |

| Conjuntos de tintas limitados para congelador en sustratos de barrera acuosa | -0.3% | Segmentos premium globales | Mediano plazo (2-4 años) |

| Alto gasto de capital para la reconversión de líneas de revestimiento por dispersión | -0.5% | Centros de fabricación de América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios del Cartón de Fibra Virgen y la Pulpa

Las fluctuaciones de costos en la fibra de madera erosionan los márgenes de los convertidores y complican los contratos de precio fijo con los clientes. Los resultados trimestrales de los productores verticalmente integrados revelan que los precios medios de venta aumentaron en 2024, aunque las toneladas enviadas disminuyeron debido a ciclos de reabastecimiento cautelosos. Las plantas que dependen de pulpa externa están más expuestas a las oscilaciones del mercado spot, especialmente cuando los costos energéticos se disparan. En respuesta, los grupos más grandes despliegan grupos de abastecimiento de múltiples plantas, autogeneración de energía e instrumentos de cobertura, mitigando la compresión del EBITDA. Los convertidores de vasos regionales más pequeños que carecen de integración de fibra deben absorber la volatilidad o trasladar los recargos aguas abajo, arriesgando pérdida de cuota frente a competidores de mayor escala.

Brecha de Precio Persistente Frente a los Vasos de PET y PP

A pesar de los vientos regulatorios en contra del plástico, el polipropileno y el PET siguen siendo más baratos en términos de costo por unidad para muchos formatos de uso en restauración. Las soluciones de fibra implican mayor gramaje del cartón, formación en dos etapas y aplicación de barrera, lo que añade intensidad de mano de obra y de activos. Los equipos de dispersión avanzados y los secadores en línea amplifican los requisitos de capital en comparación con los moldes de inyección de una sola operación. Si bien los compradores corporativos valoran cada vez más la reciclabilidad, algunas cadenas de restaurantes de servicio rápido de alto volumen en mercados emergentes siguen optando por el plástico cuando no existen gravámenes locales. Cerrar la brecha de costos dependerá de las economías de escala, el aumento de las tarifas de vertedero y una mayor disposición del consumidor a pagar por envases de bajo contenido de carbono.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Capacidad del Vaso: Los Volúmenes de Gama Media Anclan el Crecimiento de la Categoría

El tamaño del mercado de vasos de cartón para helado para productos de 4-8 oz alcanzó 460.000 toneladas en 2024, equivalente al 41,71% de los envíos globales. Estos formatos acomodan los sundaes estándar de una sola porción y las porciones de helado suave, permitiendo a los restaurantes de servicio rápido ejecutar protocolos uniformes de servicio que reducen el desperdicio. Su dominio también se debe a su estrecha alineación con los equipos de llenado automatizado, facilitando el rendimiento en los co-fabricantes. Los vasos de muestra de menos de 4 oz mantienen relevancia de nicho en eventos y menús infantiles, aunque el crecimiento es modesto porque los operadores prefieren incentivar la venta hacia referencias de gama media. De cara al futuro, se prevé que el segmento de 8-16 oz registre una CAGR del 5,57% hasta 2030, la más rápida dentro de la jerarquía. Esta aceleración se sustenta en la expansión de las ventas de pintas premium que exigen cartón rígido y resistente a la condensación con marca de alta definición. Las cadenas minoristas asignan cada vez más espacios dedicados en el congelador a sabores artesanales, y el cumplimiento de pedidos de comercio electrónico de alimentos intensifica la necesidad de tapas resistentes y evidencia de manipulación. En el extremo de mayor volumen, los envases de más de 16 oz atraen a compradores institucionales, pero presentan ineficiencias logísticas para los envíos directos al consumidor, lo que limita el crecimiento de su cuota.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Revestimiento: El PE Establecido Siente la Presión de la Sostenibilidad

El polietileno representó el 67,41% de la participación del mercado de vasos de cartón para helado en 2024, ya que ofrece barreras de humedad probadas a un costo incremental reducido. Los convertidores también valoran su amplia tolerancia de proceso, que simplifica la formación y el sellado. No obstante, los plazos legislativos sobre los fluoroquímicos han catalizado una rápida expansión de las dispersiones a base de agua. Esta alternativa registra una CAGR del 6,02% y debería erosionar la cuota del PE a medida que aumentan las velocidades de línea y se normalizan los costos unitarios. Los estudios piloto muestran que las formulaciones de dispersión modernas alcanzan rendimientos de repulpado superiores al 90%, lo que desencadena su inclusión en los flujos de reciclaje de acera en varios estados de la UE. Los revestimientos de ácido poliláctico ocupan nichos compostables especializados donde están establecidos los canales de residuos industriales, aunque la sensibilidad actual al agrietamiento por frío limita un uso más amplio. De cara al futuro, las estructuras de barrera multicapa sin polímeros derivadas de la lignina o la celulosa prometen una recuperación total de fibra sin necesidad de rutas de reciclaje dedicadas para el cartón de vasos, posicionando a los primeros adoptantes para el cumplimiento del mandato de reciclabilidad de la UE para 2030.

Por Usuario Final: El Dominio del Servicio de Alimentos se Encuentra con el Impulso del Comercio Minorista

Los establecimientos de servicio de alimentos consumieron el 57,82% del tonelaje total de vasos en 2024, lo que refleja los arraigados menús de postres en restaurantes de servicio rápido y los mostradores de helado suave en tiendas de conveniencia. Los operadores de cadenas valoran la apilabilidad y el control de porciones que ofrecen los vasos de fibra bajo condiciones de servicio rápido. Las funciones de restauración en aerolíneas y cines amplían aún más los ciclos de compra repetida. Sin embargo, los canales minoristas para llevar a casa presentan el volumen incremental más dinámico: una CAGR del 4,81% sustentada por las plataformas de entrega a domicilio y el crecimiento de los formatos de pinta más saludables. Los supermercados de marca propia están perfeccionando las referencias de porciones múltiples con cucharas laminadas bajo las tapas, un diseño solo factible con la rigidez del cartón. Los compradores institucionales, incluidas escuelas e instalaciones sanitarias, optan por envases más grandes para economizar la mano de obra de servicio, aunque las restricciones presupuestarias modulan la adopción. En la misma línea, las startups de gelato directo al consumidor dependen en gran medida de los regalos en línea, impulsando tiradas de impresión digital en pequeños lotes que exhiben la marca artesanal y justifican precios premium.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: La Fibra Virgen Mantiene el Doble Liderazgo

La fibra virgen ofrece la rigidez y la suavidad superficial de referencia esenciales para las aplicaciones en congelador, asegurando una cuota de volumen del 74,67% en 2024 y la CAGR proyectada más alta del 5,93%. Las certificaciones de esquemas de silvicultura sostenible refuerzan las narrativas de marca, mientras que la longitud de fibra consistente reduce el riesgo de agrietamiento bajo ciclos de −20 °C. No obstante, el impulso hacia el contenido reciclado está creciendo a medida que los sistemas municipales de recogida en acera maduran. Los cartones híbridos que mezclan entre un 30% y un 50% de fibra posconsumo están entrando en escala piloto, pero las limitaciones técnicas en cuanto a neutralidad de olor y resistencia los confinan actualmente a promociones de vida limitada. Las plantas que operan líneas integradas de desentintado y blanqueo poseen un margen de seguridad que ayuda a neutralizar los shocks de precio de la pulpa virgen. Durante el período de pronóstico, instrumentos de política como las tarifas diferenciadas de responsabilidad del productor podrían acelerar el cambio hacia mayores proporciones de contenido reciclado, aunque se espera que los sustratos de grado virgen dominen las referencias premium que priorizan la óptica y la eficiencia de formación en máquina.

Análisis Geográfico

El ascenso de Asia-Pacífico en el mercado de vasos de cartón para helado está anclado en una demografía favorable y una expansión de restaurantes de servicio rápido impulsada por franquicias que demanda envases de fibra uniformes y seguros para el congelador. La subregión compuesta por China, India y el Sudeste Asiático superó las 550.000 toneladas en 2024 y se prevé que registre una CAGR del 6,47%, más de 200 puntos básicos por encima del promedio global. Los convertidores multinacionales están, por tanto, localizando activos de revestimiento de barrera para evitar aranceles de importación y acortar los plazos de entrega. Los fabricantes de vasos locales, por su parte, aseguran importaciones de pulpa de corredores de plantaciones de rápido crecimiento, compensando parcialmente el riesgo cambiario.

América del Norte y Europa suministran conjuntamente las plantillas tecnológicas que sustentan el cumplimiento normativo global. Los propietarios de marcas dependen en gran medida del conocimiento en revestimiento por dispersión originado en estos mercados maduros para cumplir los próximos estándares de reciclabilidad. Aquí, el tamaño del mercado de vasos de cartón para helado es estable en volumen, pero se inclina hacia formatos de pinta y formas novedosas de mayor margen. Los productores de etiquetas premium prefieren los grados SBS de fibra virgen con tapas de papel de aluminio, una combinación que transmite calidad en los concurridos lineales de congeladores.

Las regiones emergentes, América Latina, Oriente Medio y África aún no superan el 15% de cuota combinada, pero albergan una demanda latente a través de segmentos de clase media en crecimiento y climas más cálidos que favorecen el consumo durante todo el año. Los actores del sector del envasado que ingresan a estas geografías deben navegar por infraestructuras de cadena de frío inconsistentes y directrices de reciclaje dispares. Las líneas de impresión flexográfica de bajo capital combinadas con equipos de formación modulares ofrecen una vía de entrada al mercado flexible, allanando el camino para mejoras graduales una vez que los umbrales de volumen justifiquen las recubridoras de dispersión.

Panorama Competitivo

El mercado de vasos de cartón para helado exhibe una fragmentación moderada, con aproximadamente los cinco principales convertidores representando un estimado del 50-55% de los envíos globales. Graphic Packaging, Huhtamaki y Pactiv Evergreen anclan el grupo de primer nivel en virtud de sus plantas integradas, competencia global en formación y llenado y carteras de múltiples sustratos. Graphic Packaging registró ventas netas de 8.807 millones de USD en 2024, lo que refleja su capacidad para vender de forma cruzada capacidad de cartón y conversión tanto a marcas de servicio de alimentos como minoristas[4]Graphic Packaging Holding Company, "Formulario 10-K de 2024," investors.graphicpkg.com. Huhtamaki continúa aumentando la utilización del revestimiento por dispersión en sus plantas europeas, comprometiéndose a la eliminación total de PFAS antes de los plazos regulatorios. Pactiv Evergreen ha vinculado los incentivos ejecutivos al logro del 100% de ventas de materiales reciclables, renovables o reciclados para 2030, reforzando su liderazgo en sostenibilidad.

Los competidores de segundo nivel a menudo se especializan en contratos regionales con restaurantes de servicio rápido o en pintas artesanales de nicho. Se diferencian a través de la impresión digital de tiradas cortas y los cambios rápidos de diseño. Los acuerdos estratégicos incluyen desinversiones de plantas que intercambian plantas de cartón de menor margen por plantas de productos convertidos de mayor rentabilidad, como se observó cuando Graphic Packaging vendió su planta de Augusta para centrarse en activos de servicio de alimentos. El interés del capital privado está aumentando en los recubridores especializados capaces de suministrar stock de barrera a formadores de vasos de terceros, lo que señala un potencial de consolidación.

Las carreras de innovación se centran ahora en las formulaciones libres de flúor y la robótica. Los primeros adoptantes de líneas de dispersión recubiertas por cortina logran arranques más rápidos y menores huellas energéticas en comparación con las extrusoras clásicas. La robótica en las salas de formación reduce los costos de mano de obra y garantiza el cumplimiento de la higiene, una ventaja competitiva en las auditorías de fabricación posteriores a la pandemia. En conjunto, estos movimientos apuntan hacia una concentración gradual a medida que los presupuestos de capital y los costos de cumplimiento aumentan.

Líderes de la Industria de Vasos de Cartón para Helado

Huhtamäki Oyj

Dart Container Corporation

Stanpac Inc.

Pactiv Evergreen Inc.

Genpak LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Avient reportó un crecimiento orgánico de ingresos del 5% en el segundo trimestre de 2024, citando la demanda de colorantes sostenibles utilizados en tapas de cartón.

- Enero de 2025: La FDA revocó 35 autorizaciones de contacto alimentario con PFAS, estableciendo un plazo de cumplimiento para el 30 de junio de 2025.

- Enero de 2025: El Reglamento UE 2025/40 entró en vigor, exigiendo la reciclabilidad de todos los envases para 2030 con cuotas escalonadas de contenido reciclado.

- Mayo de 2024: Graphic Packaging desinvirtió su instalación de cartón de Augusta para centrar su atención en las líneas de servicio de alimentos de mayor margen.

Alcance del Informe Global del Mercado de Vasos de Cartón para Helado

| Menos de 4 oz |

| 4-8 oz |

| 8-16 oz |

| Más de 16 oz |

| Polietileno (PE) |

| Ácido Poliláctico (PLA) |

| Dispersión Acuosa |

| Polímero Biobásico sin Polímero |

| Servicio de Alimentos (Restaurantes de Servicio Rápido, Heladerías, Cafeterías) |

| Venta Minorista CPG / Para Llevar a Casa |

| Institucional y Restauración |

| Cartón de Fibra Virgen |

| Cartón de Fibra Reciclada |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Capacidad del Vaso | Menos de 4 oz | ||

| 4-8 oz | |||

| 8-16 oz | |||

| Más de 16 oz | |||

| Por Tipo de Revestimiento | Polietileno (PE) | ||

| Ácido Poliláctico (PLA) | |||

| Dispersión Acuosa | |||

| Polímero Biobásico sin Polímero | |||

| Por Usuario Final | Servicio de Alimentos (Restaurantes de Servicio Rápido, Heladerías, Cafeterías) | ||

| Venta Minorista CPG / Para Llevar a Casa | |||

| Institucional y Restauración | |||

| Por Material | Cartón de Fibra Virgen | ||

| Cartón de Fibra Reciclada | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de vasos de cartón para helado en 2025?

El tamaño del mercado de vasos de cartón para helado alcanzó 1,1 millones de toneladas en 2025 y se proyecta que ascienda a 1,4 millones de toneladas para 2030.

¿Qué capacidad de vaso tiene mayor demanda?

Los vasos de 4-8 oz lideran la demanda global, representando el 41,71% de los envíos de 2024.

¿Qué impulsa el dominio de Asia-Pacífico?

El rápido crecimiento de los puntos de venta de restaurantes de servicio rápido, la urbanización y el aumento de los ingresos disponibles incrementan las porciones de helado, ayudando a Asia-Pacífico a asegurar una participación del 42,06% en 2024.

¿Por qué son importantes ahora los revestimientos libres de PFAS?

La FDA y la UE han revocado o restringido los usos de PFAS en contacto con alimentos, impulsando a los convertidores hacia la dispersión acuosa u otras barreras libres de flúor antes de los plazos de mediados de la década.

¿Se está eliminando gradualmente el revestimiento de polietileno?

El PE aún mantiene una participación del 67,41%, pero enfrenta un desplazamiento gradual por parte de las dispersiones a base de agua que crecen a una CAGR del 6,02%.

Última actualización de la página el: