Tamaño y Participación del Mercado de Cápsulas Duras Rellenas de Líquido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.45% CAGR |

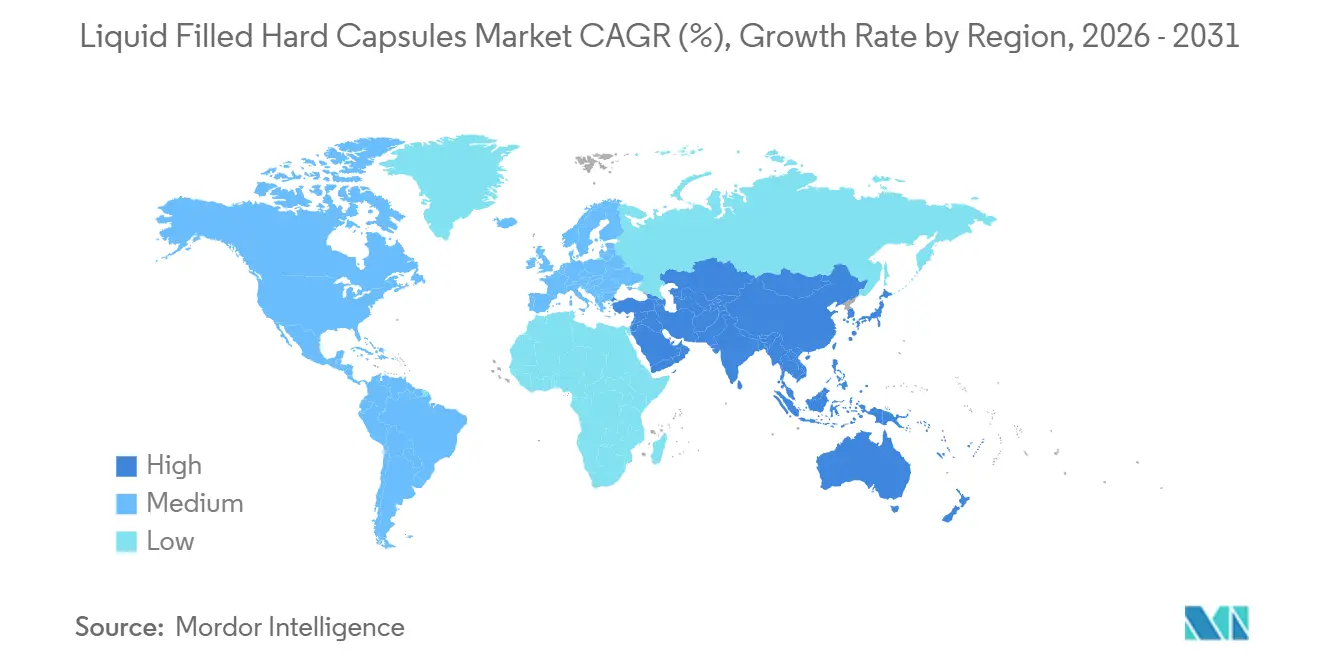

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

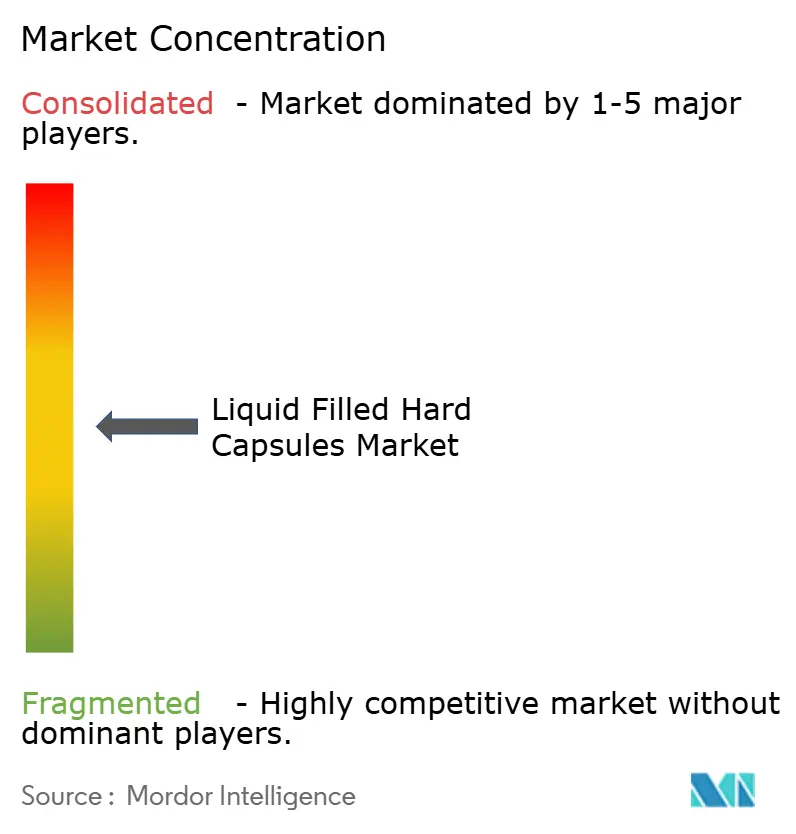

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cápsulas Duras Rellenas de Líquido por Mordor Intelligence

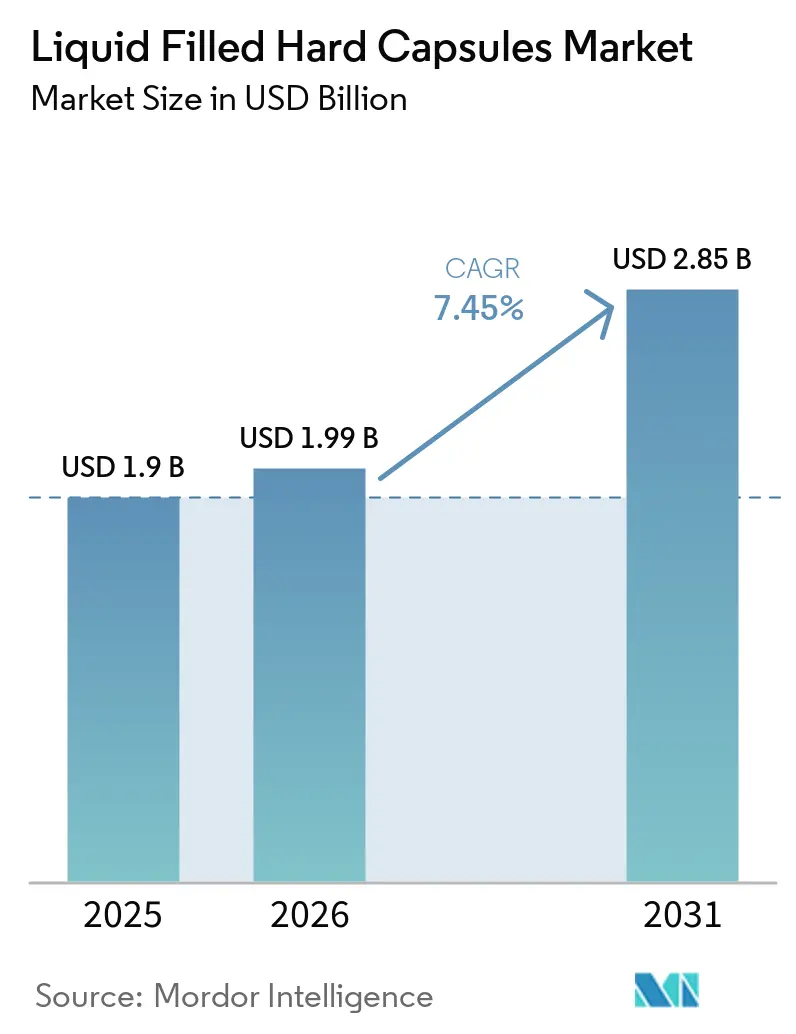

Se proyecta que el tamaño del Mercado de Cápsulas Duras Rellenas de Líquido sea de USD 1,9 mil millones en 2025, USD 1,99 mil millones en 2026, y alcance USD 2,85 mil millones en 2031, creciendo a una CAGR del 7,45% de 2026 a 2031.

La fuerte demanda está anclada en el cambio de la industria hacia la administración oral con prioridad en la biodisponibilidad para APIs poco solubles, donde los rellenos a base de lípidos como SEDDS y SMEDDS están mejorando la absorción y la previsibilidad de la dosis. El mercado de cápsulas duras rellenas de líquido refleja la preferencia de los fabricantes por cápsulas de HPMC estables a la humedad en casos de uso donde los riesgos de reticulación de la gelatina podrían degradar el comportamiento de disolución[1]ACG, "ACGcaps H+ Cápsulas Vegetarianas de Etiqueta Limpia," ACG, acg-world.com. La innovación en equipos también está estableciendo una línea de base operativa más rápida, con sistemas de llenado de alto rendimiento modernos que escalan hasta 210.000 cápsulas por hora mientras mantienen controles en línea para la calidad e integridad. En paralelo, las plataformas de sellado por fusión diseñadas para cierre hermético y control de oxígeno están expandiendo las aplicaciones premium tanto en productos farmacéuticos como en nutracéuticos.

Conclusiones Clave del Informe

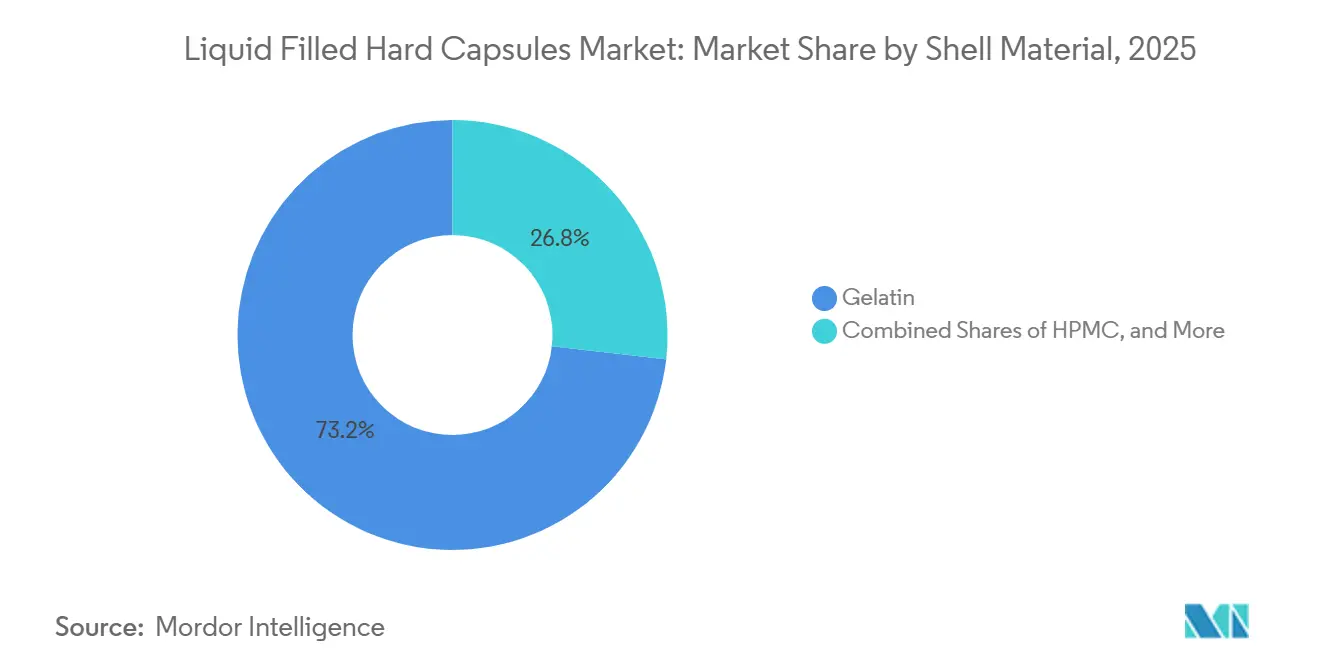

- Por material de la cápsula, la gelatina representó el 73,24% de la participación del mercado de cápsulas duras rellenas de líquido en 2025, mientras que se proyecta que el HPMC se expanda a una CAGR del 8,51% hasta 2031.

- Por estado de relleno, los líquidos a base de aceite representaron el 45,32% de la participación del tamaño del mercado de cápsulas duras rellenas de líquido en 2025, y se proyecta que los sistemas autoemulsionantes (SEDDS/SMEDDS) crezcan a una CAGR del 9,85% hasta 2031.

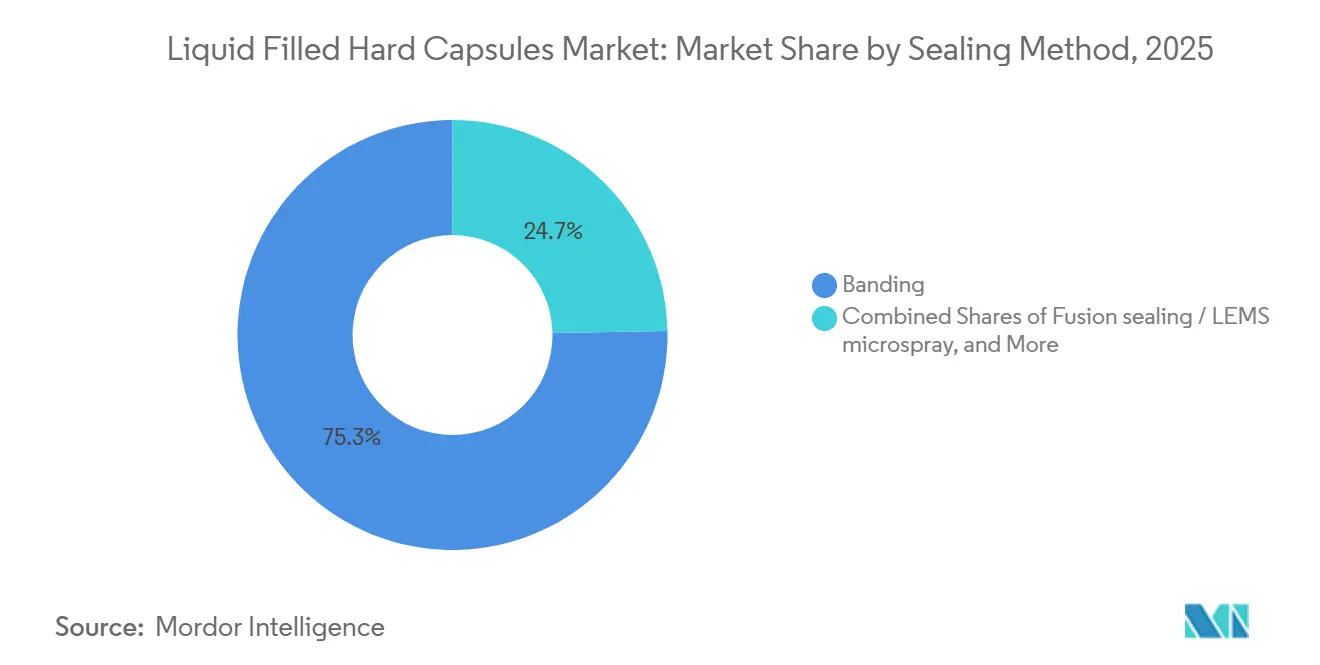

- Por método de sellado, el bandeo lideró con el 75,32% de la participación del tamaño del mercado de cápsulas duras rellenas de líquido en 2025, mientras que se prevé que el sellado por fusión crezca a una CAGR del 9,23% hasta 2031.

- Por uso final, los medicamentos con receta representaron el 61,91% de la participación en 2025, y se proyecta que los nutracéuticos registren una CAGR del 8,84% hasta 2031.

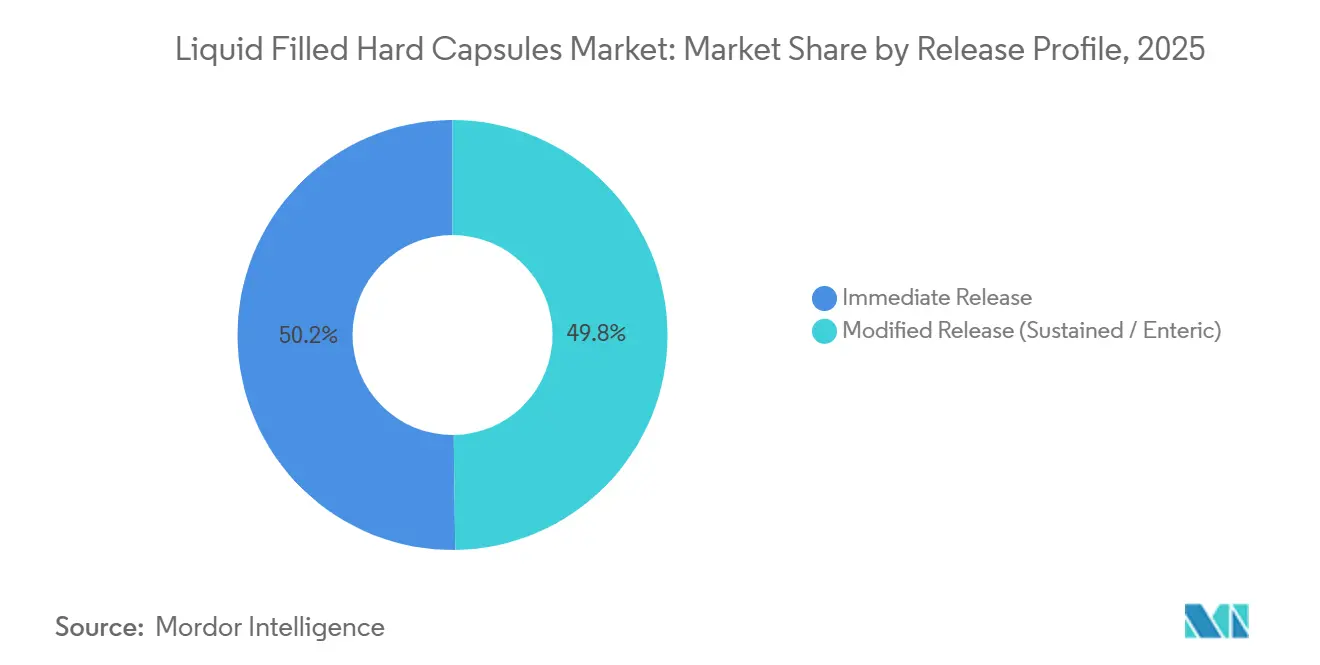

- Por perfil de liberación, la liberación inmediata capturó el 50,22% de la participación del mercado de cápsulas duras rellenas de líquido en 2025, y se proyecta que la liberación modificada alcance una CAGR del 7,55% hasta 2031.

- Por geografía, América del Norte tuvo el 34,56% de participación en 2025, mientras que se proyecta que Asia-Pacífico sea la región de más rápido crecimiento con una CAGR del 9,32% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cápsulas Duras Rellenas de Líquido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso a la Biodisponibilidad para APIs Poco Solubles (Rellenos a Base de Lípidos, SEDDS/SMEDDS) | +2.1% | Global, con actividad de I+D concentrada en América del Norte, Europa Occidental, Japón | Mediano plazo (2-4 años) |

| Crecimiento de Nutracéuticos y Preferencia por Cápsulas | +1.8% | América del Norte, Europa, Asia-Pacífico (India, China impulsando el volumen) | Corto plazo (≤ 2 años) |

| Avances en Dosificación Líquida y Precisión de Sellado | +1.3% | Centros de fabricación globales; ganancias tempranas en Alemania, Estados Unidos, Japón | Mediano plazo (2-4 años) |

| Adopción de HPMC para Formulaciones Sensibles a la Humedad y Vegetarianas | +1.4% | Europa (más del 35% de participación en cápsulas vegetarianas), América del Norte, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Maquinaria de Cápsulas de Alto Rendimiento que Permite el Escalado de Cápsulas Duras Rellenas de Líquido | +0.6% | Global; automatización avanzada en Europa, América del Norte; adiciones de capacidad en China, India | Mediano plazo (2-4 años) |

| Sellado por Bandeo/Fusión que Permite la Evidencia de Manipulación y la Premiumización | +0.8% | América del Norte, Europa; adopción en expansión en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Impulso a la Biodisponibilidad para APIs Poco Solubles Impulsa la Adopción del Relleno Líquido

Una gran proporción de los nuevos candidatos de moléculas pequeñas presenta baja solubilidad acuosa, lo que orienta a los equipos de desarrollo hacia estrategias de relleno líquido a base de lípidos como SEDDS y SMEDDS para aumentar la disolución y la absorción en el tracto gastrointestinal[2]Mihir Rathod, Bhoomika Malete y Priyanka Patil, "Sistemas de Administración de Fármacos Autoemulsionantes de Microemulsión (SMEDDS): Una Revisión Integral de Formulación, Mecanismos y Aplicaciones," Revista Internacional de Ciencias Farmacéuticas, ijpsjournal.com. Estos sistemas combinan aceites con surfactantes y cosurfactantes para formar espontáneamente emulsiones finas al contacto con los fluidos intestinales, lo que aumenta el área interfacial y favorece una absorción más predecible. En el mercado de cápsulas duras rellenas de líquido, este enfoque se alinea con el objetivo de reducir la variabilidad en la exposición al fármaco para compuestos de Clase II y IV del Sistema de Clasificación Biofarmacéutica (SCB), que de otro modo pueden mostrar perfiles plasmáticos erráticos cuando se administran como comprimidos convencionales.

Los fabricantes combinan estos rellenos con selecciones de cápsulas que evitan la reticulación y la degradación impulsada por la humedad, de modo que la cinética de disolución se mantenga consistente durante la vida útil. Los marcos regulatorios y las normas compendiales refuerzan las prácticas de calidad por diseño para las formas farmacéuticas orales líquidas, mejorando la previsibilidad de los caminos de desarrollo y escalado para estos formatos de cápsulas. Como resultado, el mercado de cápsulas duras rellenas de líquido está posicionado para capturar una mayor participación de las reformulaciones en cartera que apuntan a la exposición limitada por solubilidad.

El Crecimiento de los Nutracéuticos Impulsa la Demanda de Cápsulas en Todos los Segmentos de Consumidores

Los consumidores continúan prefiriendo formatos de dosis única que son fáciles de tragar con una percepción de absorción más rápida, lo que ha impulsado la administración en cápsulas de aceites, vitaminas, enzimas y probióticos en los canales minoristas. En el mercado de cápsulas duras rellenas de líquido, las marcas están aprovechando el sellado por fusión y las barreras de oxígeno mejoradas para proteger los activos sensibles a la oxidación como el omega-3, la CoQ10 y ciertos botánicos, al tiempo que mejoran la evidencia de manipulación. Las formulaciones de probióticos y enzimas están adoptando cápsulas de HPMC con diseños de liberación retardada para que los ingredientes sensibles sobrevivan a las condiciones gástricas antes de liberarse en el intestino, lo que fortalece el posicionamiento de eficacia sin añadir una operación de recubrimiento.

A medida que los fabricantes amplían los rangos de dosis para categorías como el colágeno o las mezclas de múltiples ingredientes, el tamaño de las porciones y la facilidad de adherencia al régimen siguen siendo fundamentales para las decisiones de envasado y formato en las líneas minoristas[3]Equipo de TOSLA Nutricosmetics, "Estudio de Consumidores: Preferencias de Formato de Colágeno y el Auge de los Líquidos," TOSLA Nutricosmetics, toslanutricosmetics.com. Estos atributos centrados en el usuario están ayudando al mercado de cápsulas duras rellenas de líquido a capturar oportunidades de crecimiento donde el enmascaramiento del sabor, la estabilidad y las certificaciones de cápsulas de etiqueta limpia son diferenciadores clave. A medida que las carteras de nutracéuticos se diversifican, los proveedores con experiencia integrada en cápsulas, sellado y relleno están posicionados para traducir nuevos conceptos en unidades de mantenimiento de existencias estables en estantería con rapidez.

Avances en Dosificación Líquida y Precisión de Sellado

Las mejoras en las plataformas de llenado están permitiendo que las formulaciones líquidas y semisólidas escalen mientras cumplen con estrictos objetivos de uniformidad de contenido para activos de baja dosis y potentes. En el mercado de cápsulas duras rellenas de líquido, las líneas modernas incorporan controles servo, verificaciones de peso en línea y rechazo automatizado para mantenerse dentro de los límites validados mientras se ejecutan sistemas de excipientes exigentes. Los sistemas de alto rendimiento ahora superan las 150.000 cápsulas por hora en entornos comerciales, con soluciones totalmente automáticas que alcanzan las 210.000 cápsulas por hora para programas de gran volumen. Las innovaciones en equipos van más allá de la velocidad e incluyen cambios de formato flexibles, capacidad de fusión en caliente y sensores de tipo Tecnología de Análisis de Procesos (TAP) que ayudan a los operadores a mantener el control de los parámetros críticos durante campañas prolongadas. Estas capacidades apoyan el escalado para rellenos lipídicos complejos y suspensiones, al tiempo que reducen las intervenciones manuales que pueden elevar los riesgos de contaminación[4]Capsugel Equipment, "Máquina de Llenado y Sellado de Cápsulas Líquidas CFS 1200," Capsugel, capsugel.com. A medida que aumenta la demanda de externalización, los socios contractuales con líneas avanzadas y configurables están bien posicionados para ganar proyectos que requieren ventanas de proceso ajustadas a velocidades comerciales.

Adopción de HPMC para Formulaciones Sensibles a la Humedad y Vegetarianas

Las cápsulas de HPMC están ganando terreno donde los activos sensibles a la humedad, los rellenos que contienen solventes o los requisitos culturales hacen que la gelatina sea menos adecuada, lo que apoya una adopción más amplia en el mercado de cápsulas duras rellenas de líquido. El menor contenido de humedad inherente del HPMC en relación con la gelatina ayuda a proteger las APIs higroscópicas y puede mitigar los riesgos de precipitación que surgen cuando los rellenos y las cápsulas interactúan. En paralelo, las certificaciones vegetarianas y halal permiten a las marcas y patrocinadores atender las preferencias de consumidores y pacientes en mercados donde los insumos de origen animal enfrentan restricciones.

Dado que el HPMC resiste la reticulación impulsada por aldehídos que puede impedir la disolución en la gelatina, los formuladores obtienen un margen de seguridad adicional en la estabilidad a largo plazo para activos y sistemas de excipientes específicos. Estos beneficios funcionales y de etiquetado están expandiendo el papel del HPMC tanto en programas farmacéuticos como nutracéuticos, especialmente donde los enfoques de sellado premium o los formatos de liberación retardada forman parte del perfil del producto objetivo. Con la escala de suministro y las certificaciones ahora bien establecidas entre los principales productores, el mercado de cápsulas duras rellenas de líquido está preparado para ver ganancias continuas de participación del HPMC a medida que evolucionan las carteras de productos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Sellado Especializado Añade Costos y Complejidad al Proceso | -0.9% | Global; más pronunciado en mercados sensibles al costo (India, Sudeste Asiático, América Latina) | Mediano plazo (2-4 años) |

| Cargas de Compatibilidad Excipiente-Cápsula y Validación Regulatoria | -0.7% | Mercados farmacéuticos globales; más estrictos en la Unión Europea, Estados Unidos, Japón | Largo plazo (≥ 4 años) |

| El Suministro de Gelatina y las Restricciones Culturales Crean Volatilidad | -0.5% | Oriente Medio, Asia Meridional (requisitos halal); Europa (preferencias vegetarianas) | Corto plazo (≤ 2 años) |

| Riesgo de Ingreso de Oxígeno/Humedad Sin Sellado/Envasado Avanzado | -0.4% | Mercados tropicales (Sudeste Asiático, África Subsahariana); climas cálidos y húmedos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Sellado Especializado Añade Costos y Complejidad al Proceso

Los formatos rellenos de líquido a menudo requieren bandeo o sellado por fusión como parte de la integridad del cierre del contenedor, lo que añade pasos que pueden aumentar las cargas de capital y operativas en comparación con las cápsulas duras convencionales. En el mercado de cápsulas duras rellenas de líquido, los sistemas de fusión que crean costuras herméticas y continuas ofrecen una protección premium, pero requieren equipos dedicados, validación y habilidades del operador que no todos los sitios mantienen. A medida que las líneas se vuelven más avanzadas, las empresas deben validar los controles en línea y los pasos de inspección que garantizan que el peso, la integridad del sellado y la apariencia cumplan con las especificaciones en tiempo real. Esto aumenta el alcance de la gestión de calidad, lo que puede prolongar las transferencias de tecnología para lotes más pequeños o cambios frecuentes de unidades de mantenimiento de existencias. Los patrocinadores que necesitan evidencia de manipulación premium y protección oxidativa obtienen beneficios de vida útil y calidad, pero la complejidad añadida puede pesar en los programas donde la competencia de precios es intensa. La compensación da forma a las estrategias de instalaciones y las opciones de externalización en todo el mercado de cápsulas duras rellenas de líquido.

Las Interacciones Excipiente-Cápsula Exigen Extensos Protocolos de Validación

Los rellenos líquidos que incluyen surfactantes, cosolventes o excipientes reactivos requieren evaluaciones cuidadosas de compatibilidad con los polímeros de la cápsula para garantizar que los perfiles de disolución, integridad y liberación se mantengan consistentes a lo largo de la vida útil. En el mercado de cápsulas duras rellenas de líquido, los patrocinadores y las Organizaciones de Desarrollo y Fabricación por Contrato (CDMO) examinan materiales de cápsulas como la gelatina y el HPMC frente a rellenos representativos en condiciones aceleradas y a largo plazo para reducir el riesgo de sorpresas en etapas tardías. Las actualizaciones compendiales sobre formas farmacéuticas orales han reforzado las expectativas en torno a los extractables y lixiviables, lo que añade pasos de desarrollo de métodos y revisión toxicológica cuando los polímeros de la cápsula entran en contacto con sistemas ricos en surfactantes. Estos requisitos impulsan un diseño de experimentos más robusto en la fase de viabilidad y escalado, aunque pueden extender los plazos para activos complejos que necesitan excipientes no convencionales. El efecto neto es una mayor carga de trabajo inicial para asegurar un rendimiento confiable, lo cual es esencial para mantener la confianza regulatoria y la seguridad del paciente. A medida que las carteras se diversifican, esta carga de validación sigue siendo un factor limitante para algunos lanzamientos de relleno líquido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material de la Cápsula: Las Alternativas de Origen Vegetal Reconfiguran la Economía del Suministro

Las cápsulas de gelatina representaron el 73,24% de la participación del mercado de cápsulas duras rellenas de líquido en 2025, respaldadas por una infraestructura de procesamiento madura y un comportamiento de disolución bien comprendido en rellenos comunes de aceite y suspensión. Esta base instalada mantiene a la gelatina como elemento central en los programas de alto volumen donde las formulaciones evitan las químicas de excipientes que podrían impulsar la reticulación. Los patrocinadores valoran la calificación simplificada cuando trabajan con redes de suministro de gelatina establecidas y la experiencia a nivel de sitio en los flujos de trabajo de bandeo. El HPMC continúa expandiéndose más rápidamente debido a su resistencia inherente a la reticulación impulsada por aldehídos, la menor humedad de la cápsula y su idoneidad para diseños de liberación retardada o modificada, todo lo cual aumenta el margen de formulación. Las huellas de certificación que incluyen reclamaciones sin organismos genéticamente modificados, halal y veganas también ayudan al HPMC a desbloquear oportunidades de productos etiquetados que son fundamentales para muchas carteras de consumidores. Dentro del mercado de cápsulas duras rellenas de líquido, la dinámica entre las economías de escala de la gelatina y las ventajas funcionales y de etiquetado del HPMC continuará dando forma a las decisiones de selección de cápsulas hasta 2031.

Se proyecta que el HPMC registre una CAGR del 8,51% hasta 2031, a medida que más APIs sensibles a la humedad, probióticos, enzimas y rellenos que contienen solventes se alejen de la gelatina para mantener la estabilidad y la liberación predecible. Los proveedores han invertido en procesos de termogelación y avances en ingeniería de polímeros que ofrecen disolución independiente del pH y un rendimiento consistente en todas las modalidades de relleno líquido. En la industria de cápsulas duras rellenas de líquido, esta capacidad permite a los formuladores diseñar productos que combinan características de liberación retardada con vehículos lipídicos mientras mantienen las declaraciones de etiqueta que importan en los canales orientados al consumidor. La gelatina sigue siendo una buena opción para aceites estables de pH neutro y suspensiones más simples, por lo que los criterios específicos de la cartera continúan impulsando estrategias de adquisición híbridas en los grandes compradores. Con el tiempo, el creciente confort con el HPMC en productos regulados y la expansión del suministro certificado pueden reequilibrar gradualmente las participaciones a favor de las cápsulas de origen vegetal.

Por Estado de Relleno: Los Sistemas Autoemulsionantes Lideran la Trayectoria de Innovación

Los rellenos líquidos a base de aceite representaron el 45,32% del tamaño del mercado de cápsulas duras rellenas de líquido en 2025, lo que refleja su papel central en vitaminas, aceites y productos hormonales donde la solubilización es sencilla. Los operadores continúan favoreciendo los vehículos de aceite por su simplicidad de proceso, ventanas de manejo estables y amplia compatibilidad tanto con cápsulas de gelatina como de HPMC. Donde las APIs demandan una solubilización más fuerte, los programas migran hacia sistemas emulsionantes diseñados que ofrecen mayor exposición con menor variabilidad entre pacientes. Aquí es donde el mercado de cápsulas duras rellenas de líquido está viendo la mayor innovación en formulación, porque la cápsula, el sellado y el relleno deben ajustarse conjuntamente para preservar el rendimiento a lo largo de la vida útil. En paralelo, los proveedores de equipos han mejorado el rendimiento, el control en línea y la gestión de temperatura para rellenos en caliente y sistemas viscosos que necesitan ventanas de procesamiento ajustadas.

Se proyecta que los SEDDS/SMEDDS autoemulsionantes crezcan a una CAGR del 9,85% hasta 2031, respaldados por evidencia revisada por pares de que las microemulsiones lipídicas mejoran la solubilización y la exposición para APIs difíciles. La capacidad de apuntar a tamaños de gotículas en el rango de nano a submicrónico aumenta el área interfacial, lo que ayuda a impulsar una absorción consistente incluso bajo condiciones variables de estado alimentado. Las aplicaciones de suspensión y fusión en caliente mantienen roles claros donde los activos tienen baja solubilidad en aceite o se benefician de matrices semisólidas, aunque dependen más de controles de proceso robustos para gestionar la sedimentación y los perfiles térmicos. A medida que las carteras evolucionan hacia objetivos de administración complejos, el mercado de cápsulas duras rellenas de líquido seguirá asignando una mayor participación a los sistemas emulsionantes que pueden integrar el control de liberación con estrategias de solubilización.

Por Método de Sellado: Las Tecnologías de Fusión Capturan los Segmentos Premium

El bandeo capturó el 75,32% del tamaño del mercado de cápsulas duras rellenas de líquido en 2025, respaldado por la amplia disponibilidad de equipos y la familiaridad en las líneas farmacéuticas y nutracéuticas. Muchos socios contractuales dependen del bandeo de alta velocidad para ofrecer un cierre consistente y evidencia visual de manipulación para grandes volúmenes minoristas. El enfoque ofrece cambios de formato pragmáticos y mantiene alta la flexibilidad de formato en todos los materiales y tamaños de cápsulas. Para rellenos sensibles a la oxidación o de alto valor, más programas están migrando al sellado por fusión debido a su mayor zona de sellado efectiva y propiedades de cierre hermético. Ese cambio es más pronunciado en cápsulas diseñadas para almacenamiento ambiental prolongado o para sistemas de excipientes que se benefician de la reducción de los riesgos de ingreso.

Se proyecta que el sellado por fusión crezca a una CAGR del 9,23% hasta 2031, a medida que los patrocinadores estandarizan en plataformas que combinan la activación de costura por microaspersión con la fusión térmica controlada para crear un cuerpo de cápsula continuo. El mercado de cápsulas duras rellenas de líquido valora cada vez más esta integridad del sellado para nutracéuticos propensos a la oxidación y productos farmacéuticos de dosis crítica donde la tolerancia a fugas es casi nula. Si bien las configuraciones de solo cierre siguen siendo un nicho debido a su menor resistencia a los cambios de presión, el bandeo mantiene un papel importante donde la velocidad y la rentabilidad son las más importantes. En todas las categorías, las expectativas de integridad del cierre del contenedor continúan endureciéndose, y las plataformas de fusión están bien alineadas con los métodos de prueba modernos y los controles de producción. Este equilibrio entre el pragmatismo operativo y el sellado premium explica la bifurcación en los patrones de adopción durante el período de pronóstico.

Por Uso Final: La Demanda de Nutracéuticos Supera el Crecimiento Farmacéutico

Los medicamentos con receta representaron el 61,91% de los ingresos de 2025, sustentando el mercado de cápsulas duras rellenas de líquido con casos de uso que enfatizan la previsibilidad de la dosis, la estabilidad y las ganancias de biodisponibilidad. Los patrocinadores seleccionan los materiales de la cápsula en función de la compatibilidad química y los objetivos de liberación, con sellado por fusión utilizado en programas donde el control oxidativo o la evidencia de manipulación son parte integral de la gestión de riesgos. En paralelo, los diseños de liberación retardada a base de HPMC permiten que los activos sensibles eviten las condiciones gástricas sin añadir un paso de recubrimiento, lo que puede simplificar el desarrollo. Estos atributos sostienen la selección de cápsulas para subgrupos de pacientes específicos o activos donde los comprimidos requerirían un procesamiento complejo para lograr una exposición similar. Como resultado, el mercado de cápsulas duras rellenas de líquido sigue siendo una ruta clave para la gestión del ciclo de vida que busca mejorar la consistencia del efecto terapéutico.

Se proyecta que los nutracéuticos registren una CAGR del 8,84%, avanzando en la preferencia del consumidor por formatos convenientes y de alta biodisponibilidad percibida que administran aceites, enzimas y probióticos en una sola dosis. El sellado por fusión y las cápsulas de HPMC permiten etiquetas más limpias, un mayor control de oxígeno y liberación retardada cuando sea necesario, lo que apoya el posicionamiento premium en los canales minoristas. Los productos probióticos y enzimáticos, en particular, se benefician cuando las cápsulas de liberación retardada ayudan a proteger los activos durante el tránsito gástrico antes de la desintegración en el intestino. A medida que los nutracéuticos continúan diferenciándose en ingredientes y declaraciones, el conocimiento del relleno líquido en torno al sellado y el envasado será fundamental para ofrecer estabilidad y vida útil a escala. Esto refuerza el perfil de crecimiento de los programas de salud del consumidor dentro del mercado de cápsulas duras rellenas de líquido.

Por Perfil de Liberación: La Liberación Modificada Gana Terreno para la Administración Dirigida

Los formatos de liberación inmediata representaron el 50,22% de la participación del mercado de cápsulas duras rellenas de líquido en 2025, consistente con los casos de uso donde el inicio rápido y los vehículos de aceite simples coinciden con el objetivo terapéutico o del consumidor. Los operadores alinean el rendimiento de disolución con las expectativas compendiales para las formas farmacéuticas orales, con verificaciones en proceso y pruebas posteriores al proceso que respaldan la liberación del lote. Las cápsulas que presentan activos predisueltos o microemulsiones típicamente superan las pruebas de liberación inmediata con margen, lo que mantiene este formato como una opción versátil en todas las categorías. Donde se requiere acción retardada o protección gástrica, los formuladores ajustan la elección de la cápsula, el enfoque de sellado y la composición del relleno para alcanzar el perfil deseado. Estas opciones ayudan al mercado de cápsulas duras rellenas de líquido a cubrir tanto las necesidades de inicio rápido como los objetivos de administración dirigida con la misma familia de plataformas.

Se proyecta que la liberación modificada alcance una CAGR del 7,55%, impulsada por diseños de HPMC de liberación retardada que pueden mantenerse intactos en medios gástricos y luego desintegrarse en el intestino sin un paso de recubrimiento separado. Esa capacidad está ganando terreno en probióticos, enzimas y ciertas moléculas pequeñas que se benefician de la protección entérica. Los proveedores también apoyan estrategias de dosis híbridas donde los efectos inmediatos y retardados se combinan en unidades de mantenimiento de existencias o a través de formatos anidados, lo que amplía el espacio de diseño sin compresión de comprimidos. Los avances en sellado y polímeros de cápsulas crean más espacio para ajustar la disolución y mantener la estabilidad bajo condiciones de distribución del mundo real. Estas decisiones de diseño sustentan la trayectoria de adopción de las cápsulas de liberación modificada en programas de salud regulados y del consumidor por igual.

Análisis Geográfico

América del Norte representó el 34,56% del mercado de cápsulas duras rellenas de líquido en 2025, respaldada por una sólida base de patrocinadores farmacéuticos, fabricación de cápsulas establecida y sistemas regulatorios maduros para formas farmacéuticas orales. Los requisitos de Buenas Prácticas de Manufactura Actuales (BPMAc) de Estados Unidos y las expectativas de integridad del cierre del contenedor han ayudado a estandarizar las prácticas de calidad y documentación para los programas de relleno líquido. Las cápsulas con sellado por fusión y cápsulas de HPMC están aumentando en proyectos donde la estabilidad oxidativa y las declaraciones de etiqueta respaldan terapias premium y productos de consumo. La base instalada de líneas de alto rendimiento de la región respalda grandes volúmenes de producción tanto para medicamentos con receta como sin receta, lo que ancla la capacidad para lanzamientos y reformulaciones. Este ecosistema posiciona a América del Norte para seguir siendo un comprador y productor influyente durante el período de pronóstico.

Se proyecta que Asia-Pacífico sea la región de más rápido crecimiento con una CAGR del 9,32% hasta 2031, lo que refleja una sólida capacidad de fabricación y una creciente adopción de opciones de sellado y cápsulas premium tanto en carteras farmacéuticas como nutracéuticas. Los proveedores regionales y las multinacionales globales están expandiendo la capacidad y las pilas tecnológicas para atender la demanda local y de exportación con formatos de mayor integridad. A medida que los patrocinadores localizan la producción y actualizan los equipos, las líneas de alta velocidad con controles en línea se están volviendo más comunes en los principales centros. La adopción de HPMC está aumentando junto con la demanda de certificación vegetariana y halal, lo que respalda los casos de uso minoristas y de medicamentos con receta en los principales mercados. Esta combinación de calidad, velocidad y amplitud de certificación respalda el rendimiento superior de la región en el mercado de cápsulas duras rellenas de líquido.

Europa muestra un crecimiento constante bajo rigurosos estándares de calidad que favorecen a los productores con procesos validados para rellenos líquidos, sellado por fusión y diseños de liberación avanzados. La actividad incluye adiciones de capacidad en envasado y servicios integrados que apoyan tanto a clientes de salud farmacéutica como del consumidor. La adopción de HPMC es sólida en casos de uso que requieren gestión de humedad o amplían las declaraciones etiquetadas para preferencias vegetarianas y halal. Con un alto estándar para documentación, pruebas de extractables y lixiviables y controles en proceso, los fabricantes europeos han construido modelos operativos que se alinean con las demandas complejas de relleno líquido. Esto mantiene a la región bien posicionada en los mercados regulados mientras también atiende las necesidades de suministro global en el mercado de cápsulas duras rellenas de líquido.

Panorama Competitivo

El mercado de cápsulas duras rellenas de líquido presenta un mercado moderadamente fragmentado con una combinación de productores globales de cápsulas, especialistas en equipos y Organizaciones de Desarrollo y Fabricación por Contrato (CDMO) que proporcionan desde la formulación hasta el llenado y sellado a escala comercial. Los proveedores se diferencian a través de carteras de cápsulas, tecnologías de sellado, certificaciones y la capacidad de integrar controles de proceso en campañas prolongadas. La plataforma de sellado por fusión y licaps de Lonza ha anclado las aplicaciones premium que necesitan un control ajustado de oxígeno, evidencia de manipulación robusta y fuerte estabilidad bajo climas variados. ACG ha avanzado en las ofertas de cápsulas de HPMC que apuntan a necesidades sensibles a la humedad y vegetarianas, combinando la ciencia de materiales con soporte de aplicaciones para programas regulados y de consumo. Los innovadores en equipos como Syntegon y MG2 han ampliado sus series de rendimiento para integrar verificaciones de peso, sensores de tipo Tecnología de Análisis de Procesos (TAP) y cambios de formato rápidos que ayudan a los fabricantes a cumplir con las expectativas de calidad en el rendimiento.

La inversión estratégica continúa en torno a la localización de capacidad, el manejo de alta potencia y el envasado integrado. Aenova reportó inversiones récord en 2024 para escalar las capacidades de sólidos orales y cápsulas en su red, con un enfoque en el manejo de alta potencia y el volumen ampliado para dosis sólidas. En Europa, Sirio inauguró una instalación de envasado de servicio completo de USD 18,78 millones en Alemania en 2024 para apoyar los formatos de blíster y frasco bajo estándares unificados de Buenas Prácticas de Manufactura (BPM), lo que extiende el soporte posterior para las carteras basadas en cápsulas. La huella establecida de Catalent en Asia incluye su sitio de Kakegawa en Japón, que complementa las opciones de suministro clínico y comercial multirregional para los patrocinadores que planifican vías basadas en cápsulas. Estos movimientos indican cómo los líderes están reforzando las ofertas de extremo a extremo para asegurar nuevos lanzamientos de moléculas y programas de ciclo de vida en el mercado de cápsulas duras rellenas de líquido.

Líderes de la Industria de Cápsulas Duras Rellenas de Líquido

Lonza

ACG

Qualicaps

Suheung (EMBO CAPS)

CapsCanada

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Lone Star adquirió Capsugel de Lonza Group AG, con Lonza reinvirtiendo aproximadamente el 40% del capital mientras Lone Star toma la participación mayoritaria. La transacción subraya la sólida posición de Capsugel como actor global en cápsulas duras vacías y cápsulas duras rellenas de líquido.

- Septiembre de 2025: Bora Pharmaceuticals Co., Ltd. introdujo la fabricación de cápsulas duras rellenas de líquido en su sitio de Zhunan, Taiwán, marcando una expansión clave de sus capacidades de producción.

Alcance del Informe Global del Mercado de Cápsulas Duras Rellenas de Líquido

El mercado de cápsulas duras rellenas de líquido comprende cápsulas duras de dos piezas rellenas con formulaciones líquidas, semisólidas o a base de lípidos que están diseñadas para mejorar la biodisponibilidad, la estabilidad y el cumplimiento del paciente en la administración oral de fármacos. Estas cápsulas se utilizan ampliamente en aplicaciones farmacéuticas y nutracéuticas, particularmente para ingredientes activos poco solubles o sensibles.

El mercado está segmentado por material de la cápsula, incluyendo gelatina, HPMC y pullulano u otra celulosa; por estado de relleno, incluyendo líquidos a base de aceite, suspensiones, rellenos semisólidos o de fusión en caliente, y SEDDS o SMEDDS autoemulsionantes; por método de sellado, incluyendo bandeo, sellado por fusión o microaspersión LEMS, y solo cierre; por uso final, incluyendo medicamentos con receta, productos sin receta y nutracéuticos o suplementos dietéticos; por perfil de liberación, incluyendo liberación inmediata y liberación modificada. Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Gelatina |

| HPMC |

| Pullulano / Otra Celulosa |

| Líquidos a base de aceite |

| Suspensiones |

| Rellenos semisólidos / de fusión en caliente |

| Autoemulsionantes (SEDDS/SMEDDS) |

| Bandeo |

| Sellado por fusión / Microaspersión LEMS |

| Solo cierre |

| Medicamentos con Receta |

| Sin Receta |

| Nutracéuticos / Suplementos Dietéticos |

| Liberación Inmediata |

| Liberación Modificada (Sostenida / Entérica) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Material de la Cápsula | Gelatina | |

| HPMC | ||

| Pullulano / Otra Celulosa | ||

| Por Estado de Relleno | Líquidos a base de aceite | |

| Suspensiones | ||

| Rellenos semisólidos / de fusión en caliente | ||

| Autoemulsionantes (SEDDS/SMEDDS) | ||

| Por Método de Sellado | Bandeo | |

| Sellado por fusión / Microaspersión LEMS | ||

| Solo cierre | ||

| Por Uso Final | Medicamentos con Receta | |

| Sin Receta | ||

| Nutracéuticos / Suplementos Dietéticos | ||

| Por Perfil de Liberación | Liberación Inmediata | |

| Liberación Modificada (Sostenida / Entérica) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de cápsulas duras rellenas de líquido y las perspectivas de crecimiento hasta 2031?

Alcanzó USD 1,90 mil millones en 2025 y se proyecta que llegue a USD 2,85 mil millones en 2031 con una CAGR del 7,45% durante 2026-2031.

¿Qué segmentos de uso final lideran en el mercado de cápsulas duras rellenas de líquido?

Los medicamentos con receta lideraron con el 61,91% de participación en 2025, mientras que se proyecta que los nutracéuticos crezcan más rápido con una CAGR del 8,84% hasta 2031.

¿Qué formatos de estado de relleno muestran el mayor impulso?

Los formatos a base de aceite lideraron con el 45,32% de participación en 2025, mientras que se proyecta que los SEDDS/SMEDDS autoemulsionantes crezcan a una CAGR del 9,85% hasta 2031.

¿Cómo están evolucionando las tecnologías de sellado dentro de este mercado?

El bandeo representó el 75,32% de participación en 2025, mientras que el sellado por fusión es el método de más rápido crecimiento con una CAGR del 9,23% hasta 2031 debido a los beneficios de cierre hermético e integridad.

¿Qué papel desempeñan las cápsulas de HPMC en el mercado de cápsulas duras rellenas de líquido?

El HPMC apoya los requisitos sensibles a la humedad y vegetarianos y se proyecta que se expanda a una CAGR del 8,51% hasta 2031 a medida que aumenta la adopción.

¿Qué regiones están preparadas para impulsar el crecimiento incremental?

América del Norte lideró con el 34,56% de participación en 2025, y se proyecta que Asia-Pacífico sea la región de más rápido crecimiento con una CAGR del 9,32% hasta 2031.

Última actualización de la página el: