Tamanho e Participação do Mercado de Tecnologia de Membranas para Ciências da Vida

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

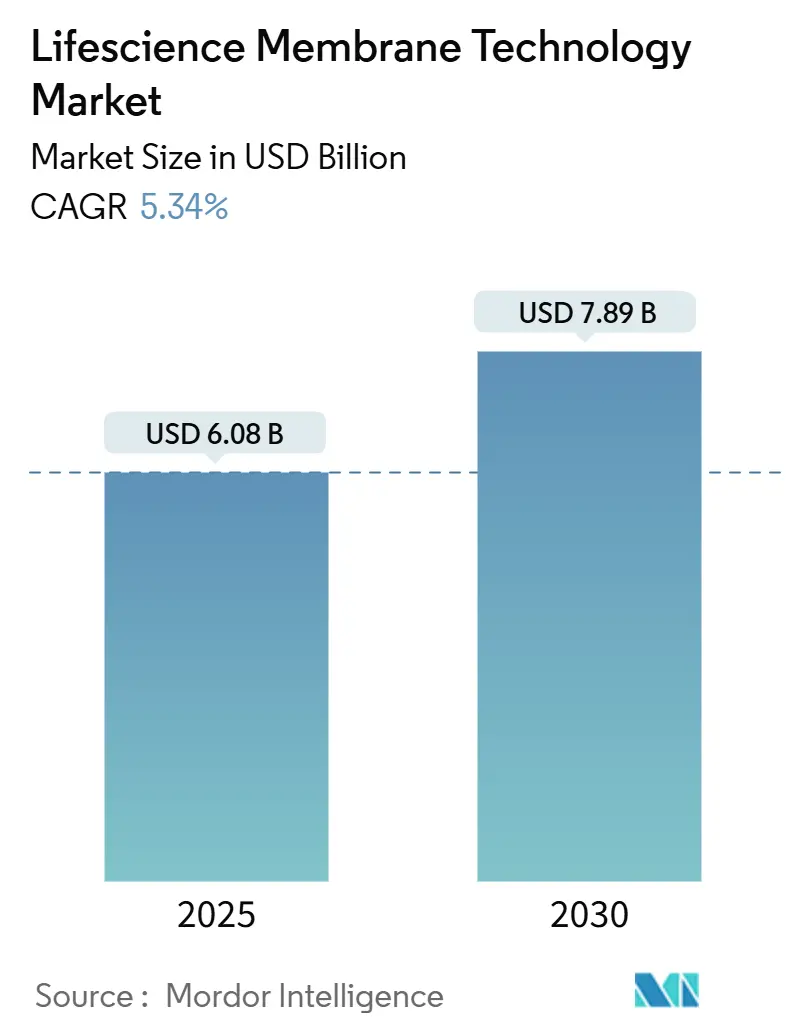

| Tamanho do Mercado (2025) | 6.08 Bilhões de dólares |

| Tamanho do Mercado (2030) | 7.89 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.34% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tecnologia de Membranas para Ciências da Vida por Mordor Intelligence

O tamanho do mercado de tecnologia de membranas para ciências da vida situou-se em USD 6,08 bilhões em 2025 e está no caminho para atingir USD 7,89 bilhões até 2030, avançando a um CAGR de 5,34%. O mercado de tecnologia de membranas para ciências da vida continua a se beneficiar do aumento dos volumes de biológicos, da transição para o processamento contínuo e de padrões de pureza globais mais rigorosos que favorecem a filtração de alta seletividade. A consolidação entre especialistas em filtração e fornecedores de bioprocessamento está se acelerando, com grandes players absorvendo inovadores de nicho para garantir ofertas de ponta a ponta. A rápida adoção de conjuntos de uso único encurta as trocas de lotes, enquanto o design de membranas orientado por IA desbloqueia maior fluxo sem sacrificar a integridade. As restrições na cadeia de suprimentos para PVDF e as iminentes eliminações progressivas de PFAS estão direcionando os usuários para soluções cerâmicas ou híbridas, que prometem maior vida útil e menor impacto ambiental.

Principais Conclusões do Relatório

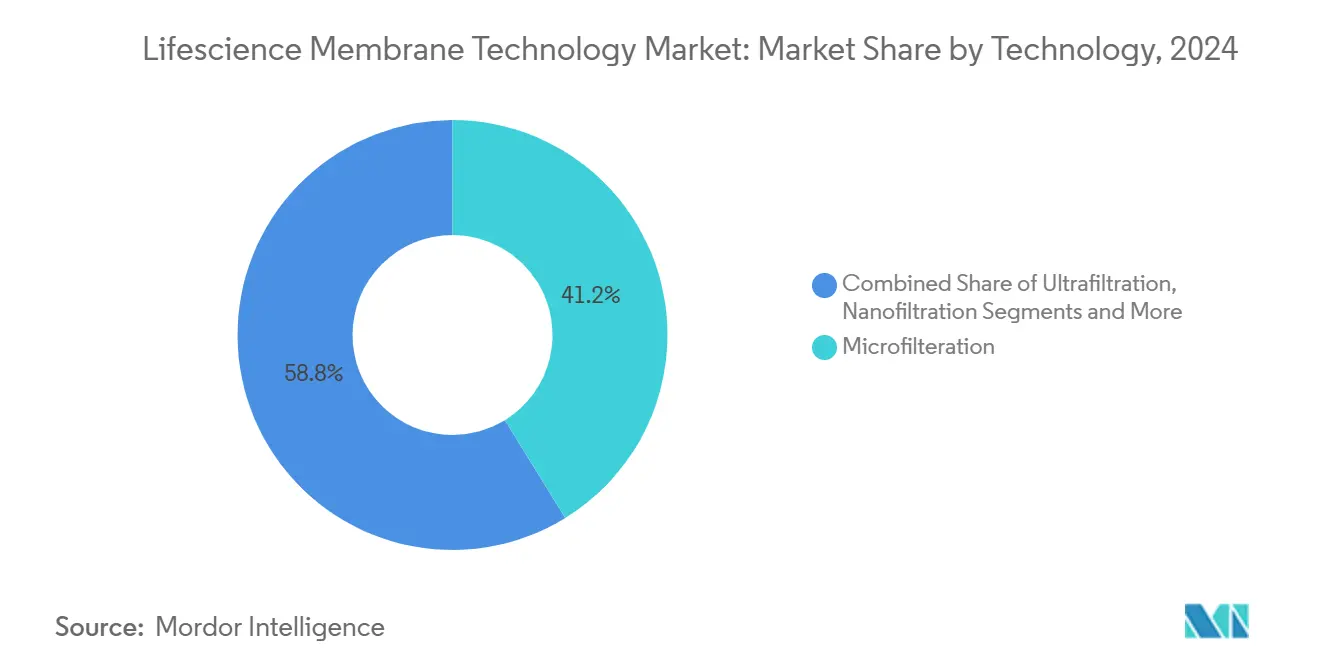

- Por tecnologia, a microfiltração liderou com 41,22% da participação do mercado de tecnologia de membranas para ciências da vida em 2024; a nanofiltração deve crescer a um CAGR de 9,36% até 2030.

- Por material, as membranas poliméricas representaram 81,44% do tamanho do mercado de tecnologia de membranas para ciências da vida em 2024, enquanto as membranas cerâmicas devem se expandir a um CAGR de 8,47%.

- Por aplicação, a fabricação farmacêutica capturou 37,42% do tamanho do mercado de tecnologia de membranas para ciências da vida em 2024, e a terapia celular e gênica deve registrar um CAGR de 9,66% até 2030.

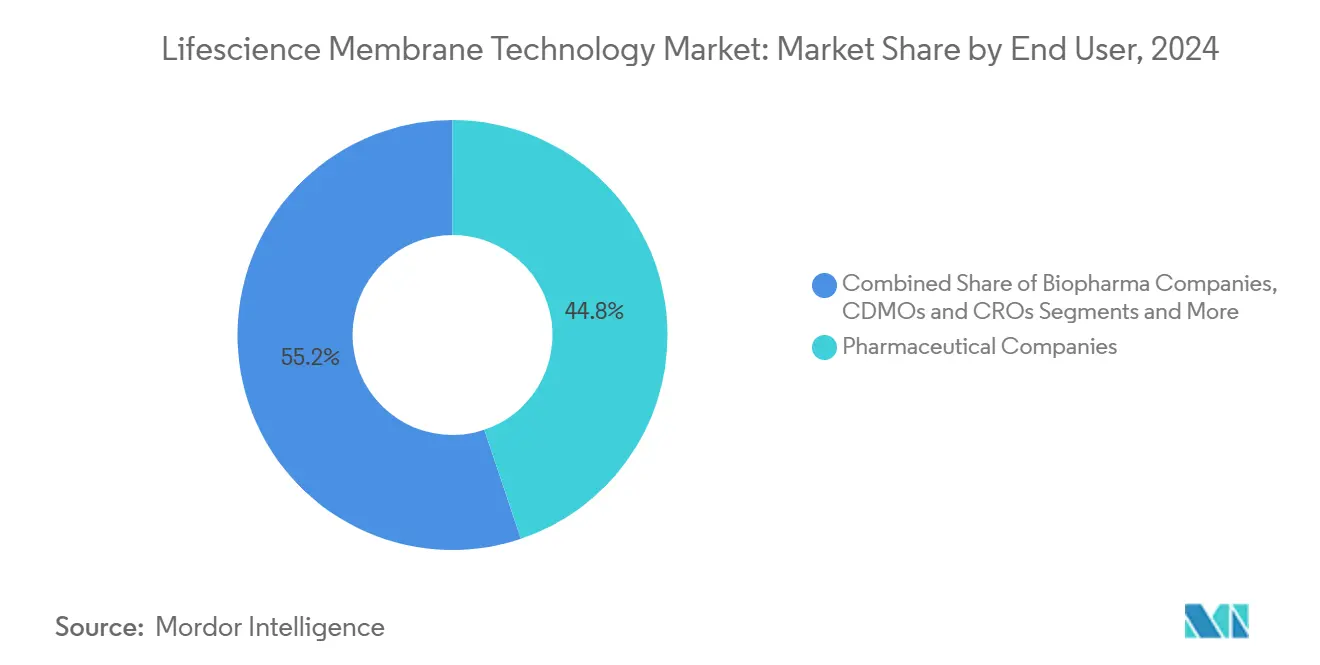

- Por usuário final, as empresas farmacêuticas detinham 44,84% do tamanho do mercado de tecnologia de membranas para ciências da vida em 2024, enquanto as CDMOs e CROs devem avançar a um CAGR de 9,03%.

- Por tipo de produto, os filtros de membrana controlavam 51,49% da participação do mercado de tecnologia de membranas para ciências da vida em 2024; os sistemas TFF de uso único exibem o ritmo mais rápido, com um CAGR de 8,25%.

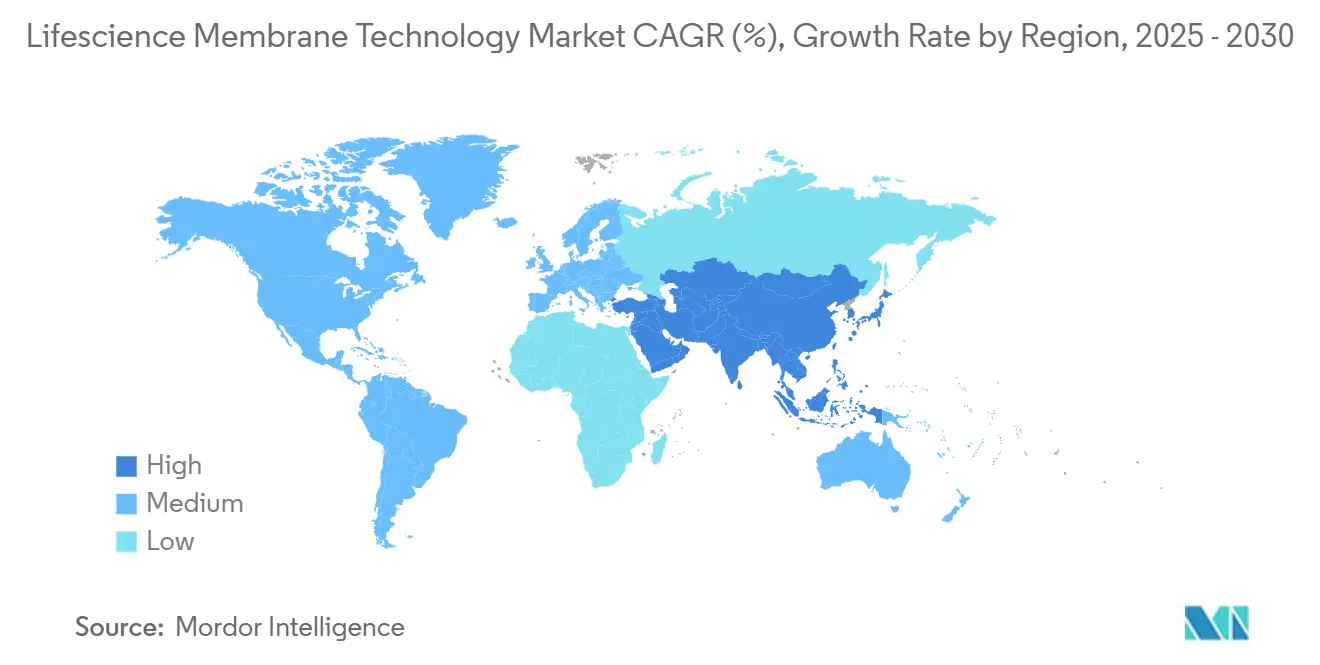

- Por geografia, a América do Norte comandou 33,58% da participação do mercado de tecnologia de membranas para ciências da vida em 2024, enquanto a Ásia-Pacífico registra a perspectiva de CAGR mais forte, de 7,67%.

Tendências e Perspectivas do Mercado Global de Tecnologia de Membranas para Ciências da Vida

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento dos volumes de produção de biofármacos | +1.2% | Global, concentrado na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Regulamentações rigorosas de pureza na fabricação de medicamentos | +0.8% | Global, liderado pelas jurisdições da FDA e da EMA | Curto prazo (≤ 2 anos) |

| Aumento das plataformas de bioprocessamento de uso único | +0.9% | América do Norte e UE, expandindo-se para a APAC | Médio prazo (2 a 4 anos) |

| Crescimento em P&D em terapia celular e gênica | +1.1% | América do Norte como núcleo, com expansão para a UE e APAC | Longo prazo (≥ 4 anos) |

| Design de membranas personalizadas otimizado por IA | +0.6% | América do Norte e UE, adoção inicial na China | Longo prazo (≥ 4 anos) |

| Produção de medicamentos localizada em "fábrica em uma caixa" | +0.4% | Global, com ênfase em mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos Volumes de Produção de Biofármacos

Plantas de biológicos em grande escala estão se multiplicando, impulsionando o mercado de tecnologia de membranas para ciências da vida em direção a módulos de maior capacidade que podem suportar culturas celulares densas enquanto preservam a qualidade do produto. A expansão de USD 1,2 bilhão da Fujifilm na Carolina do Norte, adicionando 160.000 L de espaço para biorreatores, captura a escala da nova capacidade que está entrando em operação.[1]Fujifilm Corporation, "A Fujifilm investirá USD 1,2 bilhão adicionais para expandir seus negócios de CDMO de cultura celular em grande escala na Carolina do Norte," fujifilm.com A transição do cultivo em batelada para o cultivo em perfusão intensifica os requisitos para membranas que combinam durabilidade com fluxo constante. Fornecedores que documentam desempenho robusto em condições de alta densidade celular garantem o status de fornecedor preferencial, especialmente quando agrupam software de teste de integridade para auditorias de cGMP. Como resultado, as linhas de microfiltração e ultrafiltração projetadas para colheita contínua estão superando os filtros de cartucho legados em novas instalações.

Regulamentações Rigorosas de Pureza na Fabricação de Medicamentos

A FDA, a EMA e outras agências estão endurecendo os limites de remoção viral e de endotoxinas, pressionando os fabricantes a adotar pilhas multicamadas com valores de redução logarítmica documentados que excedem as normas históricas. Regras paralelas da Agência de Proteção Ambiental dos EUA acrescentam obrigações de descarte para resíduos farmacêuticos perigosos, forçando as plantas a repensar as estratégias de validação de limpeza.[2]Associação para o Ambiente de Saúde, "A EPA aborda os desafios no gerenciamento de resíduos farmacêuticos perigosos," ahe.org Fornecedores que incorporam testes de integridade automatizados e geram registros eletrônicos de lotes em conformidade ganham vantagem, pois reduzem o tempo de preparação para auditorias e limitam as intervenções manuais. O escrutínio elevado também impulsiona o interesse em filtros de vírus descartáveis, como o Planova FG1 da Asahi Kasei, cujo aumento de sete vezes no fluxo encurta os tempos de lote sem aumentar o risco de passagem.[3]Asahi Kasei Medical, "A Asahi Kasei Medical lança o filtro de remoção de vírus de próxima geração Planova™ FG1," asahi-kasei.com

Aumento das Plataformas de Bioprocessamento de Uso Único

As CDMOs favorecem linhas de uso único para transferências de tecnologia rápidas e contaminação cruzada mínima, tornando as cápsulas de alta área superficial e os cassetes TFF pré-esterilizados padrão em novas instalações. A construção de capacidade de USD 1,5 bilhão da Danaher para a Cytiva e a Pall sublinha como a demanda por uso único orienta a alocação de capital. Para o mercado de tecnologia de membranas para ciências da vida, essa mudança recompensa os fornecedores que podem enviar conjuntos irradiados com raios gama completos com percursos de fluxo totalmente validados. Matrizes de sensores integrados e válvulas de ajuste automático reduzem ainda mais a exposição do operador e aceleram a liberação de lotes.

Crescimento em P&D em Terapia Celular e Gênica

As modalidades de modificação gênica exigem especificações rígidas de tensão de cisalhamento e temperatura, direcionando os compradores para módulos de fibra oca suaves que preservam a integridade do vetor viral. Triagens de alto rendimento mostram que etapas de filtração otimizadas aumentam os rendimentos de recuperação de AAV, antecipando seu ponto de equilíbrio econômico nos pipelines clínicos. Fornecedores com químicas de superfície configuráveis que minimizam a ligação não específica podem cobrar preços premium. As aprovações aceleradas para terapias gênicas ex vivo mantêm a carteira de pedidos cheia até 2030.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incrustação de membranas e curta vida útil | -0.7% | Global, notavelmente em processos de alta densidade | Curto prazo (≤ 2 anos) |

| Alto custo de capital de sistemas avançados | -0.5% | Global, mais acentuado em mercados emergentes | Médio prazo (2 a 4 anos) |

| Escassez de precursores poliméricos de alta qualidade | -0.4% | Cadeias de suprimentos globais, centradas na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Regras pouco claras sobre descarte de resíduos de membranas | -0.3% | UE e América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Incrustação de Membranas e Curta Vida Útil

O acúmulo de proteínas e detritos celulares aumenta rapidamente a pressão transmembrana, encurtando os tempos de operação e inflacionando os orçamentos de substituição. Um estudo de 2024 sobre fluxo tangencial alternado mostrou picos de pressão apesar de manter 88% de transmissão de proteínas, comprovando o impacto econômico da incrustação. Revestimentos que resistem à adsorção hidrofóbica, além de geometrias de módulos compatíveis com retrolavagem, estão em rápido desenvolvimento, mas ainda não existe uma solução universal. As instalações se protegem pedindo conjuntos de filtros excedentes, elevando os gastos com estoque.

Alto Custo de Capital de Sistemas Avançados

Um skid de filtração totalmente automatizado e pronto para análise pode ultrapassar USD 1 milhão, um obstáculo para startups e fabricantes de mercados emergentes. Modelos de arrendamento e contratos baseados em desempenho facilitam parcialmente a adoção, mas ainda não dominam os hábitos de compra. Fornecedores que modularizam designs em nós atualizáveis reduzem o risco percebido de obsolescência, encurtando os períodos de retorno do investimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Dominância da Microfiltração Enfrenta a Disrupção da Nanofiltração

A microfiltração garantiu 41,22% da participação do mercado de tecnologia de membranas para ciências da vida em 2024, devido ao seu papel consolidado na colheita e clarificação de células. A demanda permanece resiliente à medida que a cultura em perfusão escala, mas a nanofiltração, com uma perspectiva de CAGR de 9,36%, se posiciona como a solução preferida para remoção viral de alta resolução e troca de solventes. O tamanho do mercado de tecnologia de membranas para ciências da vida para nanofiltração provavelmente triplicará até 2030, à medida que as plantas retrofitam as linhas a jusante para atender às cláusulas de segurança viral do Anexo 1. A ultrafiltração permanece o elemento central para a concentração de proteínas, enquanto a osmose reversa serve a um nicho para água para injeção (WFI) e reciclagem de solventes. O sistema de membrana WFI da Asahi Kasei demonstra economias de energia em relação à destilação térmica, sinalizando espaço para inovação mesmo em categorias maduras.

Os fornecedores agora enviam skids híbridos que empilham micro, ultra e nanofiltração em sequência, reduzindo a área ocupada e diminuindo as cargas de HVAC de salas limpas. Membranas de cromatografia ou de afinidade complementam essas pilhas, capturando impurezas específicas em linha. Os primeiros adotantes relatam ciclos de campanha 15% mais curtos, despertando interesse mais amplo. O avanço da eletrodiálise e das membranas de troca iônica permanece contido devido ao seu consumo de energia, embora retenham valor em plantas de IFA com uso intensivo de solventes.

Por Material: Liderança Polimérica Desafiada pela Inovação Cerâmica

Os substratos poliméricos capturaram 81,44% do tamanho do mercado de tecnologia de membranas para ciências da vida em 2024, devido ao baixo custo e à escalabilidade comprovada. No entanto, as variantes cerâmicas registram um CAGR de 8,47%, impulsionadas pela reação contra os PFAS e oferecendo resiliência química para regimes de limpeza agressivos. Designs de matriz mista que combinam cargas inorgânicas em matrizes poliméricas tentam oferecer o melhor dos dois mundos, mas a fabricação complexa dificulta a produção em massa. Os impulsionadores de sustentabilidade agora influenciam as compras, com os compradores recompensando a moldagem sem solventes e as estruturas recicláveis. O mercado de tecnologia de membranas para ciências da vida está testemunhando lotes piloto de membranas de base biológica; a paridade de desempenho ainda é um obstáculo, mas os incentivos regulatórios poderiam inclinar o campo após 2028.

A maior vida útil compensa o preço premium das cerâmicas, especialmente em instalações de fabricação contínua que evitam paralisações programadas. Os fornecedores promovem calculadoras de custo total de propriedade para demonstrar economias. Os usuários que equilibram limites de CapEx com novas responsabilidades relacionadas a PFAS hesitam, deixando espaço para estratégias de dupla fonte que mantêm linhas poliméricas para tampões de baixo risco e cerâmicas para zonas de CIP agressivas.

Por Aplicação: A Fabricação Farmacêutica Lidera Enquanto a Terapia Celular e Gênica Avança Rapidamente

A fabricação farmacêutica reteve 37,42% do tamanho do mercado de tecnologia de membranas para ciências da vida em 2024, pois as membranas permeiam quase todas as operações unitárias, desde a preparação de meios até o enchimento final. Enquanto isso, a terapia celular e gênica exibe um CAGR de 9,66%, exigindo configurações de fibra oca sob medida para proteger a integridade das partículas virais. Os segmentos de diagnóstico e pesquisa em ciências da vida crescem de forma constante à medida que os laboratórios proliferam nas economias emergentes, mas comandam preços unitários mais baixos. As membranas de diálise permanecem estáveis com o envelhecimento demográfico, mas a concorrência de preços limita o potencial de crescimento da receita.

As unidades de processamento contínuo fundem reação e purificação, colocando as membranas no centro do palco. Os conceitos de fábrica em uma caixa dependem de módulos compactos e multitarefa para manter a esterilidade em climas locais. Tais arquiteturas ampliam a demanda endereçável em mercados anteriormente limitados por déficits de infraestrutura, impulsionando o crescimento geral do mercado de tecnologia de membranas para ciências da vida.

Por Usuário Final: Empresas Farmacêuticas Dominam Enquanto as CDMOs Aceleram

As empresas farmacêuticas controlavam 44,84% da participação de mercado em 2024, sustentadas por pipelines de biológicos verticalmente integrados. As CDMOs e CROs registram o CAGR mais alto, de 9,03%, à medida que a terceirização se torna mainstream para modalidades especializadas. Institutos acadêmicos e de pesquisa catalisam a inovação inicial, frequentemente fazendo parceria com CDMOs para escalar lotes de prova de conceito. Hospitais e laboratórios clínicos representam um nicho emergente, aproveitando unidades de composição no ponto de atendimento equipadas com microfiltros descartáveis.

Modelos colaborativos proliferam: a Sartorius e a LFB BIOMANUFACTURING se alinharam para acelerar o desenvolvimento de linhagens celulares usando análises de membrana de alto rendimento, exemplificando sinergias entre entidades que comprimem os cronogramas de desenvolvimento. Tais arranjos distribuem o risco tecnológico enquanto ampliam o acesso ao mercado para fornecedores de membranas.

Por Tipo de Produto: Filtros de Membrana Lideram Enquanto os Sistemas TFF de Uso Único Ganham Impulso

Os filtros de membrana representaram 51,49% da participação do mercado de tecnologia de membranas para ciências da vida em 2024, liderados por formas de folha plana e disco integrais para tarefas em escala laboratorial. Os módulos TFF de uso único crescem a um CAGR de 8,25%, impulsionados pelas expansões em terapia gênica e pelo desejo de eliminar os ciclos de esterilização a vapor. Os formatos de cápsula e cartucho prosperam em plantas piloto, enquanto os módulos de fibra oca dominam as linhas comerciais de biológicos por sua eficiência de área superficial. O skid TFF automatizado da Repligen mostra como a análise incorporada reduz a supervisão manual e melhora a consistência.

As membranas de transferência e de blotting servem a kits de diagnóstico e Western blots; o crescimento da receita permanece estável, mas constante. Módulos inteligentes que combinam filtração com espectrofotometria em linha sugerem caminhos futuros de valor agregado, elevando as barreiras para entrantes de commodities e sustentando preços premium no setor de tecnologia de membranas para ciências da vida.

Análise Geográfica

A América do Norte detinha 33,58% da participação do mercado de tecnologia de membranas para ciências da vida em 2024, sustentada por densos clusters de biotecnologia, generosas subvenções federais e rápida tramitação regulatória. Os investidores favorecem a fabricação doméstica para reduzir o risco de fornecimento, como ilustrado pela instalação de biológicos de USD 2 bilhões da Johnson & Johnson na Carolina do Norte, prevista para criar 420 empregos. Os pilotos de fabricação contínua ganham força graças aos fornecedores de automação acessíveis e às redes de cadeia de frio estabelecidas.

A Ásia-Pacífico registra o CAGR mais rápido, de 7,67%, impulsionada por políticas nacionais que promovem a soberania vacinal e clusters de biofármacos. A China canaliza subsídios para linhas de uso único, enquanto a Coreia do Sul atrai multinacionais com incentivos fiscais, evidenciados pela planta de USD 300 milhões da MilliporeSigma em Daejeon. A produção local de polímeros de base e cerâmicas ajuda a moderar a volatilidade de custos, elevando ainda mais a penetração do mercado de tecnologia de membranas para ciências da vida.

A Europa mantém demanda estável até 2030, impulsionada por um robusto arcabouço regulatório e fortes mandatos de sustentabilidade que favorecem as cerâmicas de baixo carbono. Os incentivos governamentais para a substituição de PFAS aceleram o ciclo de troca, aumentando a receita para os fornecedores capazes de validar novos materiais rapidamente. Regiões menores — Oriente Médio e África e América do Sul — demonstram interesse emergente; a adoção é moderada por infraestrutura de BPF limitada e flutuações cambiais, mas as soluções de pod turnkey prometem preencher as lacunas, especialmente para o envase e acabamento de vacinas domésticas.

Cenário Competitivo

O mercado de tecnologia de membranas para ciências da vida é moderadamente consolidado. Aquisições estratégicas marcam o período, notavelmente a compra de USD 4,1 bilhões pela Thermo Fisher do braço de filtração da Solventum para ampliar seu conjunto de ferramentas para biológicos. Merck KGaA, Danaher e Sartorius aproveitam a integração vertical para oferecer membranas, invólucros, sensores e pacotes de análise de dados sob contratos únicos.

Gêmeos digitais, manutenção preditiva e personalização de membranas orientada por IA emergem como alavancas de diferenciação. Inovadores menores especializados em matrizes cerâmicas ou híbridas atraem parcerias para entrada acelerada no mercado. Enquanto isso, o risco do lado da oferta em torno do PVDF leva grandes compradores a adotar estratégias de dupla fonte entre ofertas poliméricas e cerâmicas, ampliando o mix de fornecedores, mas recompensando aqueles com presença global de fabricação e sólidos registros de qualidade.

Os depósitos de patentes em estruturas de poros gradientes e processos de moldagem sem solventes aumentaram 18% durante 2024, sinalizando investimento contínuo em P&D. Startups focadas em membranas recicláveis ou de base biológica buscam orçamentos de aquisição sustentável, embora devam qualificar o desempenho em regimes reais de múltiplos produtos para ganhar participação. No geral, o poder de precificação reside nos fornecedores que combinam fluxo superior com suporte regulatório abrangente.

Líderes do Setor de Tecnologia de Membranas para Ciências da Vida

Merck KGaA

Danaher

Sartorius AG

Thermo Fisher Scientific

Asahi Kasei Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Asahi Kasei Life Science Corp. começou a operar de forma independente, escalando a capacidade de filtros de vírus Planova nos EUA e no Japão, enquanto ampliava as capacidades de P&D contratual.

- Fevereiro de 2025: A Thermo Fisher Scientific concordou em adquirir o negócio de Purificação e Filtração da Solventum por USD 4,1 bilhões, com previsão de conclusão até o final do ano.

- Outubro de 2024: A Asahi Kasei Medical lançou o Planova FG1, oferecendo fluxo sete vezes maior do que o predecessor BioEX para filtração de bioterapêuticos mais rápida.

Escopo do Relatório Global do Mercado de Tecnologia de Membranas para Ciências da Vida

| Microfiltração |

| Ultrafiltração |

| Nanofiltração |

| Osmose Reversa |

| Membranas de Cromatografia e Afinidade |

| Eletrodiálise e Troca Iônica |

| Polimérico |

| Cerâmico |

| Matriz Mista / Híbrido |

| Fabricação Farmacêutica |

| Bioprocessamento e Biológicos |

| Dispositivos Médicos e Diálise |

| Diagnóstico e Pesquisa em Ciências da Vida |

| Purificação de Água Laboratorial |

| Empresas de Biofármacos |

| Empresas Farmacêuticas |

| CDMOs e CROs |

| Institutos Acadêmicos e de Pesquisa |

| Hospitais e Laboratórios Clínicos |

| Filtros de Membrana (folha plana, disco) |

| Filtros de Cápsula / Cartucho |

| Módulos de Fibra Oca |

| Sistemas TFF de Uso Único |

| Membranas de Transferência / Blotting |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tecnologia | Microfiltração | |

| Ultrafiltração | ||

| Nanofiltração | ||

| Osmose Reversa | ||

| Membranas de Cromatografia e Afinidade | ||

| Eletrodiálise e Troca Iônica | ||

| Por Material | Polimérico | |

| Cerâmico | ||

| Matriz Mista / Híbrido | ||

| Por Aplicação | Fabricação Farmacêutica | |

| Bioprocessamento e Biológicos | ||

| Dispositivos Médicos e Diálise | ||

| Diagnóstico e Pesquisa em Ciências da Vida | ||

| Purificação de Água Laboratorial | ||

| Por Usuário Final | Empresas de Biofármacos | |

| Empresas Farmacêuticas | ||

| CDMOs e CROs | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Hospitais e Laboratórios Clínicos | ||

| Por Tipo de Produto | Filtros de Membrana (folha plana, disco) | |

| Filtros de Cápsula / Cartucho | ||

| Módulos de Fibra Oca | ||

| Sistemas TFF de Uso Único | ||

| Membranas de Transferência / Blotting | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de tecnologia de membranas para ciências da vida?

O mercado foi avaliado em USD 6,08 bilhões em 2025 e deve atingir USD 7,89 bilhões até 2030.

Qual segmento de tecnologia lidera a receita?

A microfiltração permanece a maior, contribuindo com 41,22% da receita de 2024.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico deve registrar um CAGR de 7,67% até 2030.

Por que os sistemas TFF de uso único estão ganhando popularidade?

Eles eliminam a validação de limpeza, reduzem o risco de contaminação cruzada e se alinham com as necessidades de fabricação flexível.

Como as regulamentações sobre PFAS influenciarão os materiais de membrana?

As restrições ao PVDF impulsionam o interesse em membranas cerâmicas e híbridas que evitam polímeros fluorados.

Qual segmento de usuário final apresenta o maior crescimento?

As CDMOs e CROs exibem um CAGR de 9,03% à medida que a terceirização da produção de biológicos se expande.

Página atualizada pela última vez em: