Marktgröße und Marktanteil der Lifescience-Membrantechnologie

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

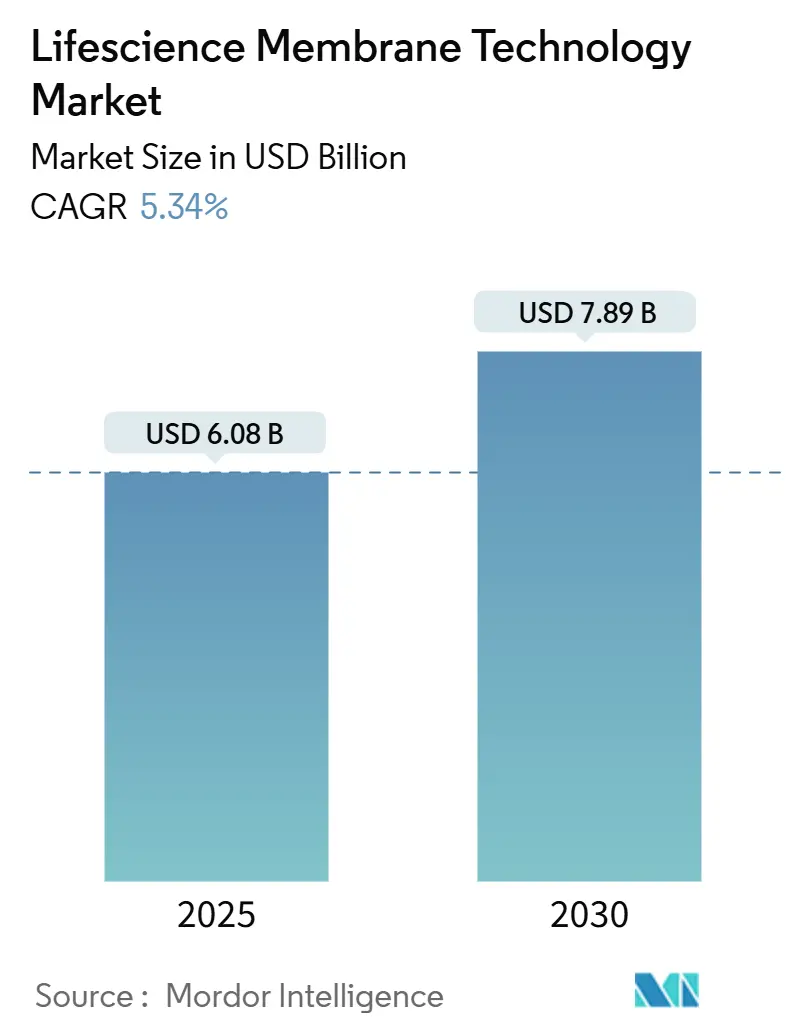

| Marktgröße (2025) | 6.08 Milliarden US-Dollar |

| Marktgröße (2030) | 7.89 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.34% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Lifescience-Membrantechnologie von Mordor Intelligence

Die Marktgröße der Lifescience-Membrantechnologie belief sich im Jahr 2025 auf 6,08 Milliarden USD und ist auf dem Weg, bis 2030 einen Wert von 7,89 Milliarden USD zu erreichen, mit einer CAGR von 5,34 %. Der Markt für Lifescience-Membrantechnologie profitiert weiterhin von steigenden Biologika-Volumina, dem Übergang zur kontinuierlichen Verarbeitung sowie strengeren globalen Reinheitsstandards, die hochselektive Filtration begünstigen. Die Konsolidierung unter Filtrationsspezialisten und Bioprozesslieferanten beschleunigt sich, wobei große Akteure Nischeninnovatoren übernehmen, um durchgängige Angebote zu sichern. Die rasche Verbreitung von Einwegsystemen verkürzt die Chargenumrüstzeiten, während KI-gestütztes Membrandesign höhere Flussraten ermöglicht, ohne die Integrität zu beeinträchtigen. Lieferkettenengpässe bei PVDF und die bevorstehenden PFAS-Ausstiegspläne veranlassen Anwender, auf keramische oder hybride Lösungen umzusteigen, die eine längere Lebensdauer und einen geringeren ökologischen Fußabdruck versprechen.

Wichtigste Erkenntnisse des Berichts

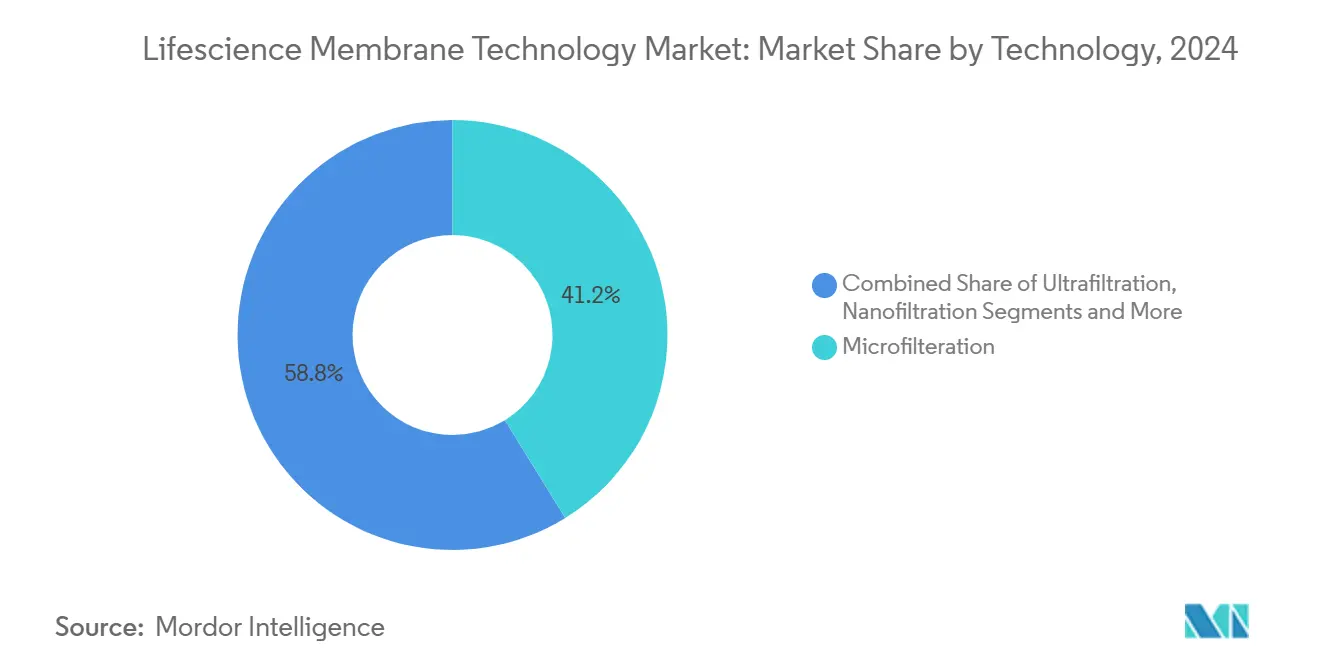

- Nach Technologie führte die Mikrofiltration im Jahr 2024 mit einem Marktanteil von 41,22 % am Markt für Lifescience-Membrantechnologie; die Nanofiltration wird bis 2030 voraussichtlich mit einer CAGR von 9,36 % wachsen.

- Nach Material entfielen im Jahr 2024 81,44 % der Marktgröße der Lifescience-Membrantechnologie auf polymere Membranen, während keramische Membranen voraussichtlich mit einer CAGR von 8,47 % wachsen werden.

- Nach Anwendung entfiel im Jahr 2024 ein Anteil von 37,42 % der Marktgröße der Lifescience-Membrantechnologie auf die pharmazeutische Herstellung, und für die Zell- & Gentherapie wird bis 2030 eine CAGR von 9,66 % prognostiziert.

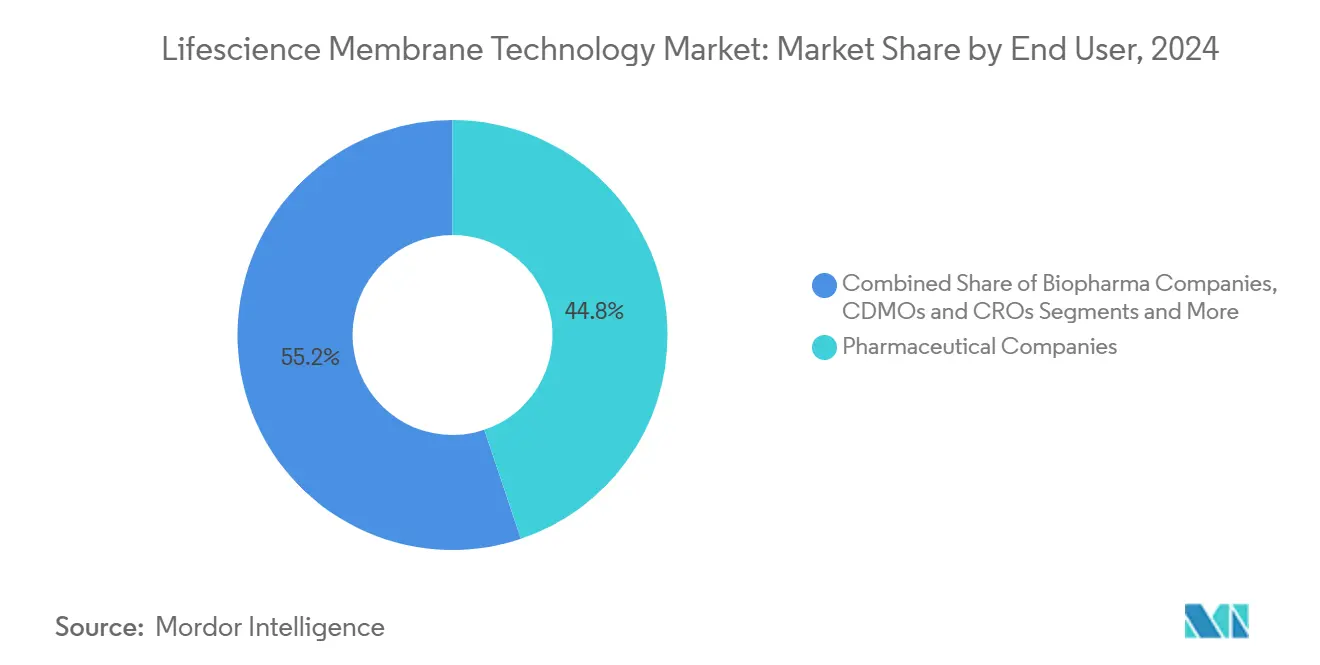

- Nach Endnutzer hielten Pharmaunternehmen im Jahr 2024 einen Marktanteil von 44,84 % an der Marktgröße der Lifescience-Membrantechnologie, während CDMOs & CROs voraussichtlich mit einer CAGR von 9,03 % wachsen werden.

- Nach Produkttyp kontrollierten Membranfilter im Jahr 2024 51,49 % des Marktanteils der Lifescience-Membrantechnologie; Einweg-TFF-Systeme weisen mit einer CAGR von 8,25 % das schnellste Wachstum auf.

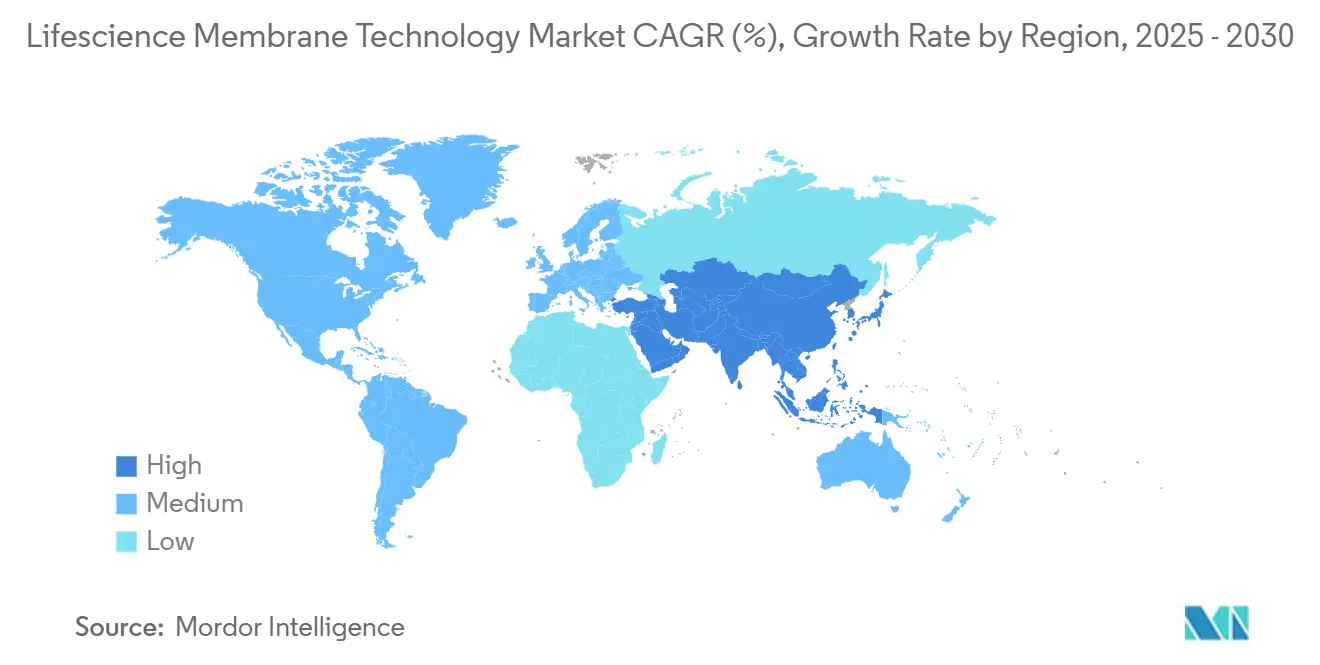

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Marktanteil von 33,58 % am Markt für Lifescience-Membrantechnologie, während der asiatisch-pazifische Raum mit einer CAGR von 7,67 % die stärkste Wachstumsprognose aufweist.

Globale Markttrends und Erkenntnisse zur Lifescience-Membrantechnologie

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Produktionsvolumina in der Biopharmazie | +1.2% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Strenge Reinheitsvorschriften in der Arzneimittelherstellung | +0.8% | Global, angeführt von den Zuständigkeitsbereichen der FDA und EMA | Kurzfristig (≤ 2 Jahre) |

| Anstieg von Einweg-Bioprozessierungsplattformen | +0.9% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Forschung und Entwicklung in der Zell- & Gentherapie | +1.1% | Schwerpunkt Nordamerika, Ausweitung auf EU und asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| KI-optimiertes individuelles Membrandesign | +0.6% | Nordamerika und EU, frühe Einführung in China | Langfristig (≥ 4 Jahre) |

| Lokalisierte Arzneimittelproduktion nach dem „Fabrik-im-Koffer”-Konzept | +0.4% | Global, mit Schwerpunkt auf Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Produktionsvolumina in der Biopharmazie

Großanlagen für Biologika werden in zunehmendem Maße errichtet und treiben den Markt für Lifescience-Membrantechnologie in Richtung leistungsstärkerer Module, die dichten Zellkulturen standhalten und gleichzeitig die Produktqualität erhalten können. Fujifilms Erweiterungsinvestition in Höhe von 1,2 Milliarden USD in North Carolina, mit der 160.000 Liter Bioreaktorkapazität hinzugefügt werden, verdeutlicht das Ausmaß der neu entstehenden Kapazitäten.[1]Fujifilm Corporation, „Fujifilm investiert zusätzliche 1,2 Milliarden USD in den Ausbau seines CDMO-Geschäfts für großmaßstäbliche Zellkulturen in North Carolina”, fujifilm.com Der Wechsel von der Batch- zur Perfusionskultur verschärft die Anforderungen an Membranen, die Langlebigkeit mit konstantem Fluss verbinden. Lieferanten, die eine robuste Leistung unter Bedingungen hoher Zelldichte dokumentieren, erlangen den Status bevorzugter Lieferanten, insbesondere wenn sie Integritätstestsoftware für cGMP-Audits bündeln. Infolgedessen verdrängen für die kontinuierliche Ernte ausgelegte Mikrofiltrations- und Ultrafiltrationslinien in neuen Anlagen zunehmend herkömmliche Patronenfilter.

Strenge Reinheitsvorschriften in der Arzneimittelherstellung

Die FDA, die EMA und andere Behörden verschärfen die Grenzwerte für die Virusabreicherung und Endotoxine und veranlassen Hersteller, mehrlagige Stapel mit dokumentierten logarithmischen Reduktionswerten einzusetzen, die historische Normen übertreffen. Parallele Vorschriften der US-amerikanischen Umweltschutzbehörde fügen Entsorgungspflichten für gefährliche Arzneimittelabfälle hinzu und zwingen Anlagen, ihre Reinigungsvalidierungsstrategien zu überdenken.[2]Verband für das Gesundheitsversorgungsumfeld, „Die Umweltschutzbehörde befasst sich mit Herausforderungen bei der Entsorgung gefährlicher Arzneimittelabfälle”, ahe.org Anbieter, die automatisierte Integritätsprüfungen integrieren und konforme elektronische Chargenprotokolle erstellen, verschaffen sich einen Vorteil, da sie die Vorbereitungszeit für Audits verkürzen und manuelle Eingriffe begrenzen. Die verstärkte Kontrolle fördert auch das Interesse an Einweg-Virusfiltern wie Asahi Kaiseis Planova FG1, dessen siebenfach erhöhte Flussrate die Chargenzeiten verkürzt, ohne das Durchbruchrisiko zu erhöhen.[3]Asahi Kasei Medical, „Asahi Kasei Medical bringt Planova™ FG1 Virusabreicherungsfilter der nächsten Generation auf den Markt”, asahi-kasei.com

Anstieg von Einweg-Bioprozessierungsplattformen

CDMOs bevorzugen Einweg-Prozesslinien für schnelle Technologietransfers und minimale Kreuzkontamination, wodurch Kapseln mit großer Oberfläche und vorsterilisierte TFF-Kassetten zum Standard in neuen Anlagen werden. Danahers Kapazitätsaufbau in Höhe von 1,5 Milliarden USD für Cytiva und Pall unterstreicht, wie die Einwegnachfrage die Kapitalallokation steuert. Für den Markt für Lifescience-Membrantechnologie begünstigt dieser Wandel Lieferanten, die gammasterilisierte Baugruppen mit vollständig validierten Fließwegen liefern können. Integrierte Sensorarrays und automatisch abstimmende Ventile reduzieren zudem die Bedienerexposition und beschleunigen die Chargenfreigabe.

Wachsende Forschung und Entwicklung in der Zell- & Gentherapie

Genmodifizierende Modalitäten stellen enge Anforderungen an Scherstress und Temperatur und lenken Käufer zu schonenden Hohlfasermodulen, die die Integrität viraler Vektoren erhalten. Hochdurchsatz-Screenings zeigen, dass optimierte Filtrationsschritte die AAV-Ausbeuten steigern und damit den wirtschaftlichen Break-even in klinischen Entwicklungspipelines früher erreichen lassen. Lieferanten mit konfigurierbaren Oberflächenchemien, die unspezifische Bindung minimieren, können Premiumpreise verlangen. Beschleunigte Zulassungen für ex-vivo-Gentherapien halten das Auftragsbuch bis 2030 gut gefüllt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Membranverschmutzung und kurze Lebensdauer | -0.7% | Global, besonders bei Hochdichteprozessen | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten für fortschrittliche Systeme | -0.5% | Global, stärker in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Mangel an hochwertigen Polymervorprodukten | -0.4% | Globale Lieferketten, konzentriert im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Unklare Vorschriften zur Entsorgung von Membranabfällen | -0.3% | EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Membranverschmutzung und kurze Lebensdauer

Proteinablagerungen und Zelltrümmer erhöhen schnell den transmembranen Druck, verkürzen die Laufzeiten und erhöhen die Austauschkosten. Eine Studie aus dem Jahr 2024 über alternierenden tangentialen Fluss zeigte Druckspitzen trotz Aufrechterhaltung einer Proteinübertragung von 88 %, was die wirtschaftliche Belastung durch Verschmutzung belegt. Beschichtungen, die hydrophobe Adsorption hemmen, sowie rückspülfreundliche Modulgeometrien befinden sich in rascher Entwicklung, doch eine universelle Lösung existiert noch nicht. Anlagen sichern sich durch die Bestellung von Reservefiltersätzen ab, was die Lagerkosten erhöht.

Hohe Investitionskosten für fortschrittliche Systeme

Ein vollautomatisiertes, analysegestütztes Filtrationsgestell kann mehr als 1 Million USD kosten – eine Hürde für Start-ups und Hersteller in Schwellenmärkten. Leasingmodelle und leistungsbasierte Verträge erleichtern die Einführung teilweise, haben jedoch noch keine dominante Stellung bei den Kaufgewohnheiten erlangt. Anbieter, die Designs in aufrüstbare Module aufteilen, reduzieren das wahrgenommene Obsoleszenzrisiko und verkürzen die Amortisationszeiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Dominanz der Mikrofiltration steht vor Disruption durch Nanofiltration

Die Mikrofiltration sicherte sich im Jahr 2024 einen Marktanteil von 41,22 % am Markt für Lifescience-Membrantechnologie aufgrund ihrer fest etablierten Rolle bei der Zellernte und Klärung. Die Nachfrage bleibt stabil, da die Perfusionskultur skaliert wird, doch die Nanofiltration mit einer CAGR-Prognose von 9,36 % positioniert sich als bevorzugte Lösung für hochauflösende Virusabreicherung und Lösungsmittelaustausch. Die Marktgröße der Lifescience-Membrantechnologie für Nanofiltration wird sich bis 2030 voraussichtlich verdreifachen, da Anlagen ihre nachgelagerten Linien nachrüsten, um den Anforderungen der Virusschutzklauseln des Anhangs 1 zu entsprechen. Die Ultrafiltration bleibt das Arbeitspferd für die Proteinkonzentration, während die Umkehrosmose eine Nische für Wasser für Injektionszwecke (WFI) und die Lösungsmittelrückgewinnung bedient. Asahi Kaiseis WFI-Membransystem demonstriert Energieeinsparungen gegenüber der thermischen Destillation und signalisiert Innovationspotenzial selbst in reifen Kategorien.

Anbieter liefern nun hybride Gestelle, die Mikro-, Ultra- und Nanofiltration in Reihe schalten, den Platzbedarf verringern und die HVAC-Lasten im Reinraum senken. Chromatographie- oder Affinitätsmembranen ergänzen solche Stapel und erfassen spezifische Verunreinigungen inline. Frühe Anwender berichten von 15 % kürzeren Kampagnenzyklen, was ein breiteres Interesse weckt. Die Verbreitung von Elektrodialyse- und Ionenaustauschmembranen bleibt aufgrund ihres Energiebedarfs gedämpft, obwohl sie in lösungsmittelintensiven API-Anlagen ihren Wert behalten.

Nach Material: Führungsposition von Polymeren wird durch keramische Innovation herausgefordert

Polymere Substrate erzielten im Jahr 2024 einen Anteil von 81,44 % an der Marktgröße der Lifescience-Membrantechnologie aufgrund ihrer niedrigen Kosten und bewährten Skalierbarkeit. Keramische Varianten verzeichnen jedoch eine CAGR von 8,47 %, getragen vom PFAS-Gegenwind und ihrer chemischen Beständigkeit für aggressive Reinigungsregimes. Mischmatrix-Designs, die anorganische Füllstoffe in Polymergrundstrukturen einbetten, versuchen das Beste aus beiden Welten zu bieten, doch die komplexe Herstellung behindert die Massenproduktion. Nachhaltigkeitstreiber beeinflussen nun die Kaufentscheidungen, wobei Käufer lösungsmittelfreie Gießverfahren und recycelbare Rahmen bevorzugen. Der Markt für Lifescience-Membrantechnologie erlebt Pilotchargen biobasierter Membranen; die Leistungsparität bleibt eine Hürde, doch regulatorische Anreize könnten das Feld nach 2028 verschieben.

Die längere Lebensdauer gleicht den Aufpreis von Keramiken aus, insbesondere in Anlagen für die kontinuierliche Herstellung, die geplante Stillstände vermeiden. Anbieter präsentieren Gesamtbetriebskostenrechner, um Einsparungen zu demonstrieren. Anwender, die CapEx-Grenzen mit neuen PFAS-Verbindlichkeiten abwägen, zögern, was Raum für Dual-Sourcing-Strategien lässt, die polymere Linien für risikoarme Puffer und Keramiken für aggressive CIP-Zonen vorbehalten.

Nach Anwendung: Pharmazeutische Herstellung führt, während Zell- & Gentherapie aufsteigt

Die pharmazeutische Herstellung behielt im Jahr 2024 einen Anteil von 37,42 % an der Marktgröße der Lifescience-Membrantechnologie, da Membranen nahezu jeden Verfahrensschritt von der Medienvorbereitung bis zur Abfüllung durchdringen. Die Zell- & Gentherapie weist unterdessen eine CAGR von 9,66 % auf und erfordert maßgeschneiderte Hohlfaserkonfigurationen zum Schutz der Integrität viraler Partikel. Diagnostik- und Lifescience-Forschungssegmente wachsen stetig, da sich Labore in Schwellenmärkten verbreiten, erzielen jedoch niedrigere Stückpreise. Dialysemembranen bleiben durch die demografische Alterung stabil, doch der Preiswettbewerb begrenzt das Umsatzpotenzial.

Einheiten für die kontinuierliche Verarbeitung verbinden Reaktion und Aufreinigung und rücken Membranen in den Mittelpunkt. Konzepte nach dem „Fabrik-im-Koffer”-Prinzip stützen sich auf kompakte Multifunktionsmodule zur Aufrechterhaltung der Sterilität in verschiedenen lokalen Klimazonen. Solche Architekturen erweitern die adressierbare Nachfrage in Märkten, die bisher durch Infrastrukturdefizite eingeschränkt waren, und steigern das Gesamtwachstum des Marktes für Lifescience-Membrantechnologie.

Nach Endnutzer: Pharmaunternehmen dominieren, während CDMOs beschleunigen

Pharmaunternehmen kontrollierten im Jahr 2024 einen Marktanteil von 44,84 %, gestützt durch vertikal integrierte Biologika-Pipelines. CDMOs & CROs verzeichnen mit 9,03 % die höchste CAGR, da das Outsourcing für spezialisierte Modalitäten zum Mainstream wird. Akademische und Forschungseinrichtungen fördern frühe Innovationen und kooperieren häufig mit CDMOs, um Proof-of-Concept-Chargen zu skalieren. Krankenhäuser und klinische Labore stellen eine aufstrebende Nische dar, die Point-of-Care-Compounding-Einheiten mit Einweg-Mikrofiltern nutzt.

Kooperationsmodelle verbreiten sich: Sartorius und LFB BIOMANUFACTURING haben sich zusammengeschlossen, um die Zelllinienentwicklung mithilfe von Hochdurchsatz-Membrananalytik zu beschleunigen – ein Beispiel für entitätsübergreifende Synergien, die Entwicklungszeiträume verkürzen. Solche Vereinbarungen verteilen das Technologierisiko und erweitern gleichzeitig den Marktzugang für Membrananbieter.

Nach Produkttyp: Membranfilter führen, während Einweg-TFF-Systeme an Dynamik gewinnen

Membranfilter repräsentierten im Jahr 2024 einen Marktanteil von 51,49 % am Markt für Lifescience-Membrantechnologie, angeführt von Flachbett- und Scheibenformen, die für Aufgaben im Labormaßstab unverzichtbar sind. Einweg-TFF-Module wachsen mit einer CAGR von 8,25 %, getrieben durch Gentherapieerweiterungen und den Wunsch, Dampfsterilisationszyklen zu umgehen. Kapsel- und Patronenformate gedeihen in Pilotanlagen, während Hohlfasermodule aufgrund ihrer Oberflächeneffizienz kommerzielle Biologikalinien dominieren. Repligens automatisiertes TFF-Gestell zeigt, wie integrierte Analytik die manuelle Überwachung reduziert und die Konsistenz verbessert.

Transfer- und Blottingmembranen dienen Diagnostikkits und Western-Blot-Anwendungen; das Umsatzwachstum bleibt flach, aber stabil. Intelligente Module, die Filtration mit Inline-Spektrophotometrie verbinden, deuten auf künftige Mehrwertpfade hin, erhöhen die Eintrittsbarrieren für Standardanbieter und sichern Premiumpreise in der Lifescience-Membrantechnologiebranche.

Geografische Analyse

Nordamerika hielt im Jahr 2024 einen Marktanteil von 33,58 % am Markt für Lifescience-Membrantechnologie, gestützt durch dichte Biotechnologiecluster, großzügige Bundesfördermittel und schnelle regulatorische Bearbeitungszeiten. Investoren bevorzugen die inländische Fertigung zur Risikominimierung in der Lieferkette, wie Johnson & Johnsons Biologika-Anlage im Wert von 2 Milliarden USD in North Carolina zeigt, die 420 Arbeitsplätze schaffen soll. Pilotprojekte für die kontinuierliche Herstellung gewinnen dank zugänglicher Automatisierungslieferanten und etablierter Kühlkettennetze an Dynamik.

Der asiatisch-pazifische Raum verzeichnet mit 7,67 % die schnellste CAGR, angetrieben durch nationale Politiken zur Förderung von Impfstoffsouveränität und Biopharmazieclustern. China lenkt Subventionen in Einweglinien, während Südkorea multinationale Unternehmen mit Steuervergünstigungen anzieht, wie MilliporeSigmas Anlage im Wert von 300 Millionen USD in Daejeon belegt. Die lokale Produktion von Basispolymeren und Keramiken trägt dazu bei, die Kostenvolatilität zu dämpfen und die Marktdurchdringung der Lifescience-Membrantechnologie weiter zu steigern.

Europa hält bis 2030 eine stabile Nachfrage aufrecht, unterstützt durch einen robusten Regulierungsrahmen und starke Nachhaltigkeitsvorgaben, die kohlenstoffarme Keramiken begünstigen. Staatliche Anreize für den PFAS-Ersatz beschleunigen den Austauschzyklus und steigern die Einnahmen für Anbieter, die neue Materialien schnell validieren können. Kleinere Regionen – Naher Osten & Afrika und Südamerika – zeigen aufkeimende Interesse; die Einführung wird durch begrenzte GMP-Infrastruktur und Währungsschwankungen gedämpft, doch schlüsselfertige Pod-Lösungen versprechen, Lücken zu schließen, insbesondere für die inländische Impfstoffabfüllung.

Wettbewerbslandschaft

Der Markt für Lifescience-Membrantechnologie ist mäßig konsolidiert. Strategische Übernahmen prägen den Zeitraum, insbesondere Thermo Fishers Kauf des Filtrationsbereichs von Solventum für 4,1 Milliarden USD zur Erweiterung seines Biologika-Werkzeugkastens. Merck KGaA, Danaher und Sartorius nutzen die vertikale Integration, um Membranen, Gehäuse, Sensoren und Datenanalysepakete im Rahmen von Einzelverträgen anzubieten.

Digitale Zwillinge, vorausschauende Wartung und KI-gestütztes Membrandesign entwickeln sich zu Differenzierungshebeln. Kleinere Innovatoren, die auf keramische oder hybride Matrizen spezialisiert sind, ziehen Partnerschaften für einen beschleunigten Markteintritt an. Gleichzeitig veranlasst das angebotsseitige Risiko rund um PVDF große Käufer zur Doppelbeschaffung zwischen polymeren und keramischen Angeboten, was den Lieferantenmix verbreitert und gleichzeitig diejenigen belohnt, die über globale Fertigungsstandorte und robuste Qualitätsnachweise verfügen.

Patentanmeldungen für Gradientenporenstrukturen und lösungsmittelfreie Gießverfahren stiegen im Jahr 2024 um 18 %, was auf anhaltende Forschungs- und Entwicklungsinvestitionen hindeutet. Start-ups, die sich auf recycelbare oder biobasierte Membranen konzentrieren, streben nachhaltige Beschaffungsbudgets an, müssen jedoch ihre Leistung unter realen Mehrproduktbedingungen qualifizieren, um Marktanteile zu gewinnen. Insgesamt liegt die Preissetzungsmacht bei Lieferanten, die überlegene Flussraten mit umfassender regulatorischer Unterstützung verbinden.

Branchenführer der Lifescience-Membrantechnologie

Merck KGaA

Danaher

Sartorius AG

Thermo Fisher Scientific

Asahi Kasei Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Asahi Kasei Life Science Corp. nahm den unabhängigen Betrieb auf, skalierte die Planova-Virusfilterkapazität in den USA und Japan und erweiterte die Auftragsforschungskapazitäten.

- Februar 2025: Thermo Fisher Scientific vereinbarte die Übernahme des Reinigungs- & Filtrationsgeschäfts von Solventum für 4,1 Milliarden USD mit dem Ziel, den Abschluss bis Jahresende zu erreichen.

- Oktober 2024: Asahi Kasei Medical brachte Planova FG1 auf den Markt, das eine siebenfach höhere Flussrate als der Vorgänger BioEX für eine schnellere Filtration von Biotherapeutika bietet.

Berichtsumfang des globalen Marktes für Lifescience-Membrantechnologie

| Mikrofiltration |

| Ultrafiltration |

| Nanofiltration |

| Umkehrosmose |

| Chromatographie- & Affinitätsmembranen |

| Elektrodialyse & Ionenaustausch |

| Polymer |

| Keramik |

| Mischmatrix / Hybrid |

| Pharmazeutische Herstellung |

| Bioprozessierung & Biologika |

| Medizinprodukte & Dialyse |

| Diagnostik & Lifescience-Forschung |

| Laborwasseraufbereitung |

| Biopharma-Unternehmen |

| Pharmaunternehmen |

| CDMOs & CROs |

| Akademische & Forschungseinrichtungen |

| Krankenhäuser & klinische Labore |

| Membranfilter (Flachbett, Scheibe) |

| Kapsel- / Patronenfilter |

| Hohlfasermodule |

| Einweg-TFF-Systeme |

| Transfer- / Blottingmembranen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Technologie | Mikrofiltration | |

| Ultrafiltration | ||

| Nanofiltration | ||

| Umkehrosmose | ||

| Chromatographie- & Affinitätsmembranen | ||

| Elektrodialyse & Ionenaustausch | ||

| Nach Material | Polymer | |

| Keramik | ||

| Mischmatrix / Hybrid | ||

| Nach Anwendung | Pharmazeutische Herstellung | |

| Bioprozessierung & Biologika | ||

| Medizinprodukte & Dialyse | ||

| Diagnostik & Lifescience-Forschung | ||

| Laborwasseraufbereitung | ||

| Nach Endnutzer | Biopharma-Unternehmen | |

| Pharmaunternehmen | ||

| CDMOs & CROs | ||

| Akademische & Forschungseinrichtungen | ||

| Krankenhäuser & klinische Labore | ||

| Nach Produkttyp | Membranfilter (Flachbett, Scheibe) | |

| Kapsel- / Patronenfilter | ||

| Hohlfasermodule | ||

| Einweg-TFF-Systeme | ||

| Transfer- / Blottingmembranen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Lifescience-Membrantechnologie?

Der Markt wurde im Jahr 2025 auf 6,08 Milliarden USD geschätzt und wird bis 2030 voraussichtlich 7,89 Milliarden USD erreichen.

Welches Technologiesegment führt beim Umsatz?

Die Mikrofiltration bleibt das größte Segment mit einem Anteil von 41,22 % am Umsatz 2024.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum wird bis 2030 voraussichtlich eine CAGR von 7,67 % verzeichnen.

Warum gewinnen Einweg-TFF-Systeme an Beliebtheit?

Sie entfallen auf die Reinigungsvalidierung, reduzieren das Kreuzkontaminationsrisiko und entsprechen den Anforderungen einer flexiblen Fertigung.

Wie werden PFAS-Vorschriften die Membranmaterialien beeinflussen?

Beschränkungen für PVDF fördern das Interesse an keramischen und hybriden Membranen, die fluorierte Polymere vermeiden.

Welches Endnutzersegment weist das höchste Wachstum auf?

CDMOs & CROs verzeichnen eine CAGR von 9,03 %, da das Outsourcing der Biologikaproduktion zunimmt.

Seite zuletzt aktualisiert am: