ライフサイエンス膜技術市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

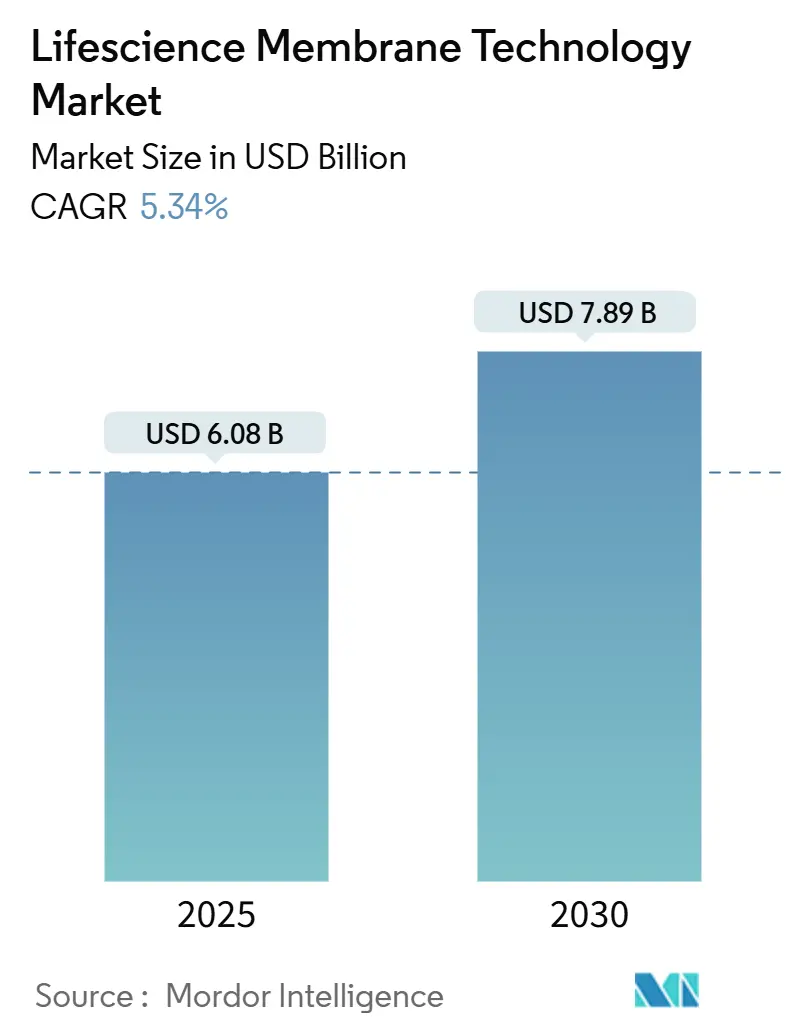

| 市場規模 (2025) | 6.08 十億米ドル |

| 市場規模 (2030) | 7.89 十億米ドル |

| 成長率 (2025 - 2030) | 5.34% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるライフサイエンス膜技術市場分析

ライフサイエンス膜技術市場規模は2025年に60億8,000万USDとなり、2030年までに78億9,000万USDに達する軌道にあり、CAGRは5.34%で推移しています。ライフサイエンス膜技術市場は、バイオロジクス生産量の増加、連続プロセシングへの移行、高選択性ろ過を優先するより厳格なグローバル純度基準の恩恵を受け続けています。ろ過専門企業とバイオプロセスサプライヤー間の統合が加速しており、大手プレーヤーがエンドツーエンドのサービス提供を確保するためにニッチなイノベーターを吸収しています。シングルユースアセンブリの急速な普及によりバッチ切り替えが短縮され、AI駆動の膜設計により完全性を損なうことなく高いフラックスが実現されています。PVDFのサプライチェーン制約と迫りくるPFAS段階的廃止により、ユーザーはセラミックまたはハイブリッドソリューションへの移行を余儀なくされており、これらはより長いサービス寿命と小さな環境負荷を約束しています。

主要レポートのポイント

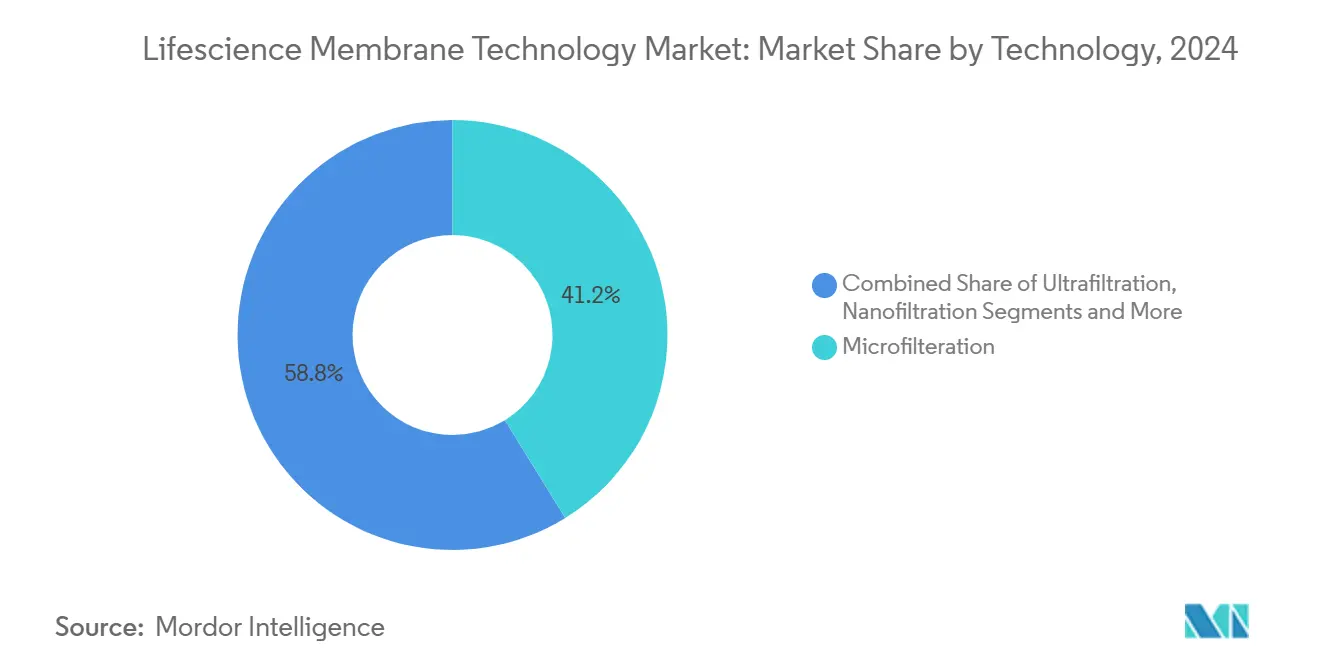

- 技術別では、精密ろ過が2024年のライフサイエンス膜技術市場シェアの41.22%をリードしました。ナノろ過は2030年までに9.36%のCAGRで成長すると予測されています。

- 材料別では、高分子膜が2024年のライフサイエンス膜技術市場規模の81.44%のシェアを占め、セラミック膜は8.47%のCAGRで拡大すると予測されています。

- 用途別では、医薬品製造が2024年のライフサイエンス膜技術市場規模の37.42%のシェアを獲得し、細胞・遺伝子治療は2030年までに9.66%のCAGRを記録すると予測されています。

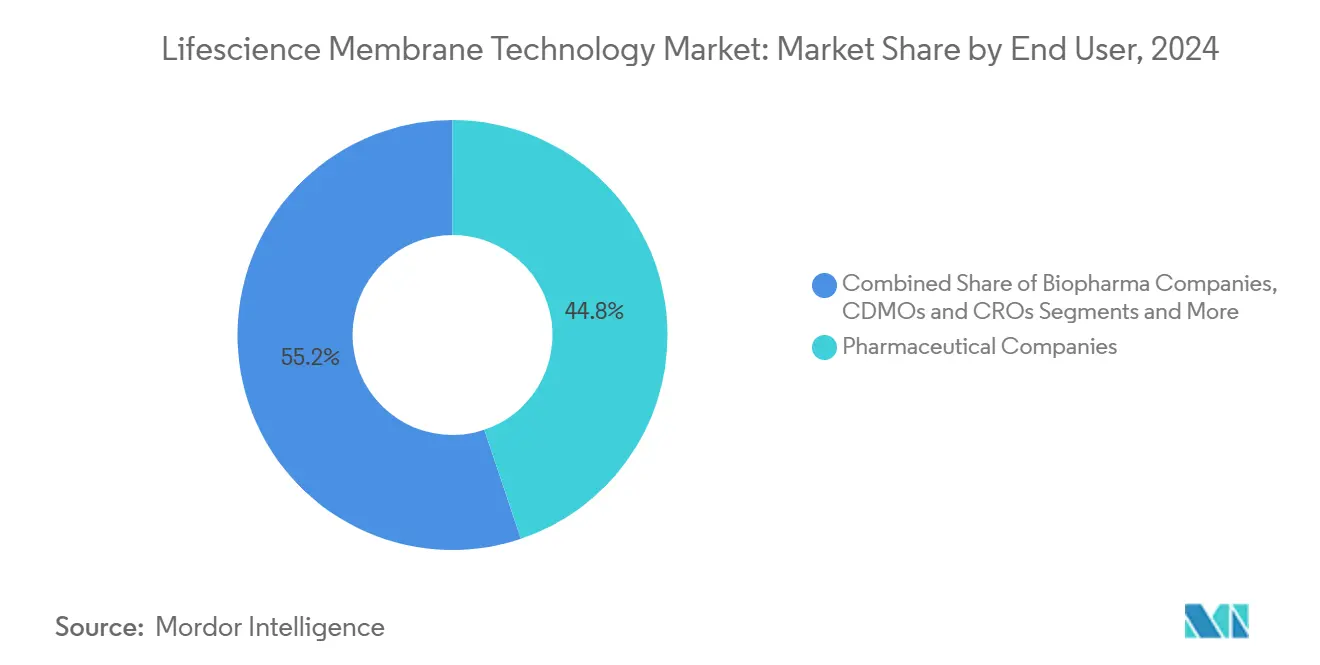

- エンドユーザー別では、製薬企業が2024年のライフサイエンス膜技術市場規模の44.84%のシェアを保有し、CDMOおよびCROは9.03%のCAGRで成長する見込みです。

- 製品タイプ別では、膜フィルターが2024年のライフサイエンス膜技術市場シェアの51.49%を占め、シングルユースTFFシステムが8.25%のCAGRで最も速い成長ペースを示しています。

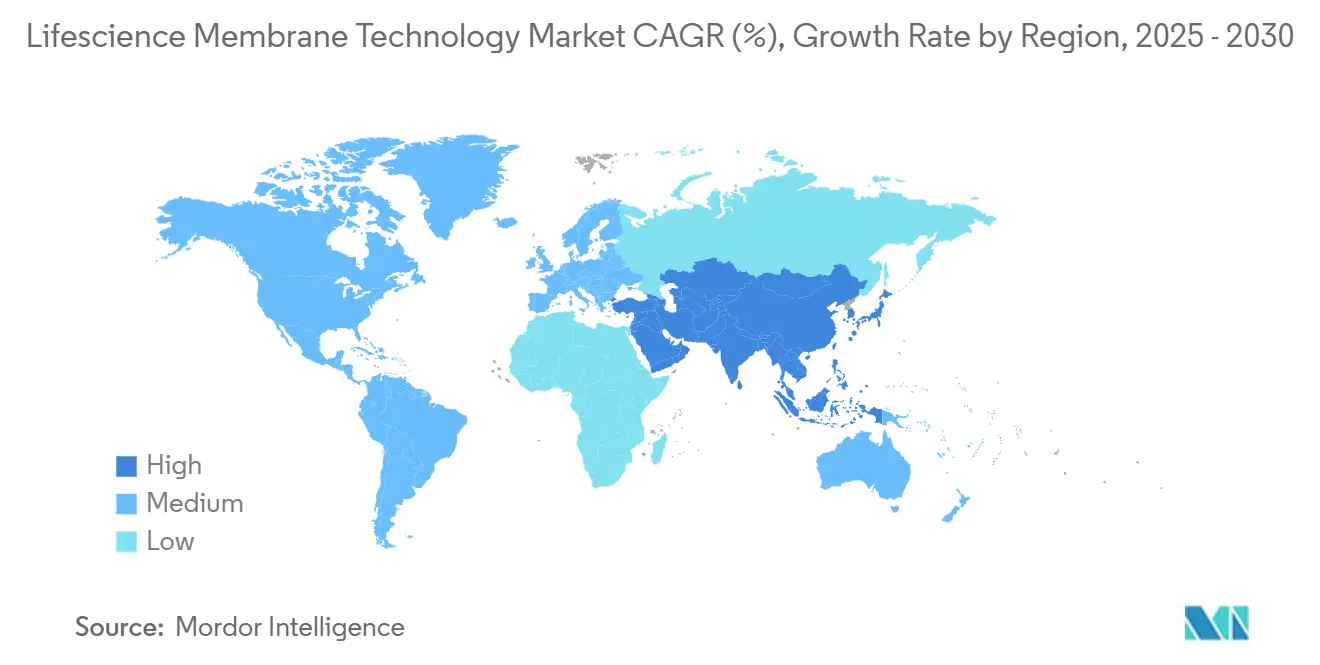

- 地域別では、北米が2024年のライフサイエンス膜技術市場シェアの33.58%を占め、アジア太平洋地域が最も強い7.67%のCAGR見通しを記録しています。

グローバルライフサイエンス膜技術市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオファーマ生産量の増加 | +1.2% | グローバル、北米および欧州に集中 | 中期(2〜4年) |

| 医薬品製造における厳格な純度規制 | +0.8% | グローバル、FDAおよびEMA管轄が主導 | 短期(2年以内) |

| シングルユースバイオプロセシングプラットフォームの急増 | +0.9% | 北米および欧州連合、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 細胞・遺伝子治療におけるR&Dの増加 | +1.1% | 北米が中核、欧州連合およびアジア太平洋地域への波及 | 長期(4年以上) |

| AI最適化カスタム膜設計 | +0.6% | 北米および欧州連合、中国での早期採用 | 長期(4年以上) |

| 地域化された「ファクトリー・イン・ア・ボックス」医薬品生産 | +0.4% | グローバル、新興市場を重視 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バイオファーマ生産量の増加

大規模バイオロジクス工場が増加しており、ライフサイエンス膜技術市場は製品品質を維持しながら高密度細胞培養に耐えられる大容量モジュールへと向かっています。富士フイルムのノースカロライナ州における12億USDの拡張投資(16万Lのバイオリアクタースペースを追加)は、新たに稼働する設備の規模を示しています。[1]富士フイルム株式会社、「富士フイルム、ノースカロライナ州における大規模細胞培養CDMO事業拡大に向けて追加12億ドルを投資」、fujifilm.comバッチ培養から灌流培養への転換により、耐久性と一定のフラックスを兼ね備えた膜への要件が強化されています。高細胞密度条件下での堅牢なパフォーマンスを文書化したサプライヤーは優先ベンダーの地位を確保しており、特にcGMP監査向けの完全性試験ソフトウェアをバンドルしている場合はその傾向が顕著です。その結果、連続収穫向けに設計された精密ろ過および限外ろ過ラインが、新規設備においてレガシーカートリッジフィルターを凌駕しています。

医薬品製造における厳格な純度規制

FDA、EMA、その他の規制機関はウイルス除去および内毒素の限度値を厳格化しており、製造業者は歴史的基準を超える文書化されたログリダクション値を持つ多層スタックの採用を迫られています。並行して米国EPAの規則により有害廃棄物医薬品の廃棄義務が追加され、工場はクリーニングバリデーション戦略の見直しを余儀なくされています。[2]医療環境協会、「EPAが有害廃棄物医薬品管理における課題に対処」、ahe.org自動完全性試験を組み込み、準拠した電子バッチ記録を生成するベンダーは優位性を獲得しています。これは監査準備時間を短縮し、手動介入を制限するためです。強化された精査により、Asahi Kasei MedicalのPlanova FG1などの使い捨てウイルスフィルターへの関心も高まっています。このフィルターは7倍のフラックス向上によりブレークスルーリスクを高めることなくバッチ時間を短縮します。[3]Asahi Kasei Medical、「Asahi Kasei Medical、次世代ウイルス除去フィルターPlanova™ FG1を発売」、asahi-kasei.com

シングルユースバイオプロセシングプラットフォームの急増

CDMOは迅速な技術移転と最小限の交差汚染のためにシングルユーストレインを好み、高表面積カプセルと事前滅菌済みTFFカセットが新規スイートの標準となっています。DanaherによるCytiva・Pall向けの15億USDの設備増強は、シングルユース需要が資本配分をいかに左右するかを示しています。ライフサイエンス膜技術市場において、この転換は完全に検証されたフローパスを備えたガンマ線照射済みアセンブリを出荷できるサプライヤーに恩恵をもたらします。統合センサーアレイと自動調整バルブにより、オペレーターの関与がさらに軽減され、バッチリリースが加速されます。

細胞・遺伝子治療におけるR&Dの増加

遺伝子改変モダリティはせん断応力と温度に対して厳格な仕様を要求し、ウイルスベクターの完全性を保護する穏やかな中空糸モジュールへの需要を促しています。ハイスループットスクリーニングにより、最適化されたろ過ステップがAAV回収率を向上させることが示されており、臨床パイプラインにおける経済的損益分岐点を早期化しています。非特異的結合を最小化する設定可能な表面化学を持つサプライヤーはプレミアム価格設定が可能です。エクスビボ遺伝子治療の加速承認により、2030年まで受注残が維持されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 膜のファウリングと短いサービス寿命 | -0.7% | グローバル、特に高密度プロセス | 短期(2年以内) |

| 高度なシステムの高い初期費用 | -0.5% | グローバル、新興市場でより顕著 | 中期(2〜4年) |

| 高品質高分子前駆体の不足 | -0.4% | グローバルサプライチェーン、アジア太平洋地域に集中 | 短期(2年以内) |

| 膜廃棄物処理に関する不明確な規制 | -0.3% | 欧州連合および北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

膜のファウリングと短いサービス寿命

タンパク質の蓄積と細胞デブリにより膜間圧力が急速に上昇し、稼働時間が短縮されて交換コストが増大します。2024年の交互接線流に関する研究では、88%のタンパク質透過率を維持しているにもかかわらず圧力スパイクが発生することが示されており、ファウリングによる経済的損失が証明されています。疎水性吸着に耐性のあるコーティングとバックフラッシュ対応のモジュール形状が急速に開発されていますが、普遍的な解決策はまだ存在しません。施設は余剰フィルターセットを発注することでリスクをヘッジしており、在庫コストが増加しています。

高度なシステムの高い初期費用

完全自動化された分析対応ろ過スキッドは100万USDを超えることがあり、スタートアップや新興市場の製造業者にとって障壁となっています。リースモデルとパフォーマンスベースの契約が採用を部分的に容易にしていますが、購買習慣を支配するには至っていません。設計をアップグレード可能なノードにモジュール化するベンダーは陳腐化リスクの認識を低減し、回収期間を短縮しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:精密ろ過の優位性がナノろ過の台頭に直面

精密ろ過は2024年のライフサイエンス膜技術市場シェアの41.22%を確保しており、細胞収穫と清澄化における確立された役割によるものです。灌流培養の拡大に伴い需要は堅調を維持していますが、9.36%のCAGR見通しを持つナノろ過は、高分解能ウイルス除去と溶媒交換のための主要手段として位置づけられています。ナノろ過のライフサイエンス膜技術市場規模は、工場がAnnex 1のウイルス安全条項を満たすために下流ラインを改修するにつれて、2030年までに3倍になる可能性があります。限外ろ過はタンパク質濃縮のための主力として残り、逆浸透は注射用水(WFI)と溶媒リサイクルのニッチな用途に使用されています。Asahi KaseiのWFI膜システムは熱蒸留に対するエネルギー節約を示しており、成熟したカテゴリーでもイノベーションの余地があることを示しています。

プロバイダーは現在、精密ろ過、限外ろ過、ナノろ過を順次積み重ねたハイブリッドスキッドを出荷しており、設置面積を縮小してクリーンルームのHVAC負荷を削減しています。クロマトグラフィーまたはアフィニティ膜がこのようなスタックを補完し、特定の不純物をインラインで捕捉します。早期採用者はキャンペーンサイクルが15%短縮されたと報告しており、より広い関心を呼び起こしています。電気透析とイオン交換膜の進展は電力消費のために抑制されていますが、溶媒集約型の原薬工場では価値を保持しています。

注記: 全セグメントのシェアはレポート購入時に入手可能

材料別:高分子系の優位性がセラミックイノベーションに挑戦される

高分子基材は低コストと実証済みのスケーラビリティにより、2024年のライフサイエンス膜技術市場規模の81.44%を占めました。しかしセラミック系は8.47%のCAGRを記録しており、PFASへの反発と積極的なクリーニング体制に対する化学的耐性を提供しています。無機フィラーを高分子バックボーンに混合した混合マトリックス設計は両者の長所を提供しようとしていますが、複雑な製造が大量展開を妨げています。持続可能性の推進力が現在購買に影響を与えており、バイヤーは溶媒フリーキャスティングとリサイクル可能なフレームを評価しています。ライフサイエンス膜技術市場はバイオベース膜のパイロットロットを目撃しており、性能の同等性は依然として課題ですが、規制上のインセンティブが2028年以降に状況を変える可能性があります。

より長いサービス寿命がセラミックのプレミアムを相殺しており、特に定期的なシャットダウンを回避する連続製造スイートにおいて顕著です。ベンダーは節約を実証するために総所有コスト計算ツールを提示しています。設備投資制限と新たなPFAS責任のバランスを取るユーザーは躊躇しており、低リスクバッファーには高分子ラインを、過酷なCIPゾーンにはセラミックを維持するデュアルソーシング戦略の余地が生まれています。

用途別:医薬品製造がリードし、細胞・遺伝子治療が急増

医薬品製造は2024年のライフサイエンス膜技術市場規模の37.42%を維持しており、膜が培地調製から最終充填まで、ほぼすべての単位操作に浸透しているためです。一方、細胞・遺伝子治療は9.66%のCAGRを示しており、ウイルス粒子の完全性を保護するためのカスタム中空糸構成を必要としています。診断およびライフサイエンス研究セグメントは新興経済圏での研究室の増加に伴い着実に成長していますが、単価は低い水準にとどまっています。透析膜は人口高齢化により安定を維持していますが、価格競争が収益の上昇を抑制しています。

連続プロセシングユニットは反応と精製を統合し、膜を中心的な役割に置いています。ファクトリー・イン・ア・ボックスのコンセプトは、地域の気候全体で無菌性を維持するためにコンパクトなマルチタスクモジュールに依存しています。このようなアーキテクチャは、インフラ不足によって以前は制約されていた市場での対応可能な需要を拡大し、ライフサイエンス膜技術市場全体の成長を押し上げています。

エンドユーザー別:製薬企業が優位を維持し、CDMOが加速

製薬企業は2024年に44.84%の市場シェアを維持しており、垂直統合されたバイオロジクスパイプラインによって支えられています。CDMOおよびCROは、特殊なモダリティのアウトソーシングが主流となるにつれて、最高の9.03%のCAGRを記録しています。学術・研究機関は早期イノベーションを触媒し、概念実証バッチのスケールアップのためにCDMOと提携することが多いです。病院と臨床検査室は、使い捨てマイクロフィルターを装備したポイントオブケア調製ユニットを活用する新興ニッチを代表しています。

協調モデルが増殖しています。SartoriusとLFB BIOMANUFACTURINGは、ハイスループット膜分析を使用して細胞株開発を加速するために連携しており、開発タイムラインを短縮するクロスエンティティのシナジーを例示しています。このような取り決めは技術リスクを分散させながら、膜ベンダーの市場アクセスを拡大しています。

注記: 全セグメントのシェアはレポート購入時に入手可能

製品タイプ別:膜フィルターがリードし、シングルユースTFFシステムが勢いを増す

膜フィルターは2024年のライフサイエンス膜技術市場シェアの51.49%を占め、ラボスケールの作業に不可欠なフラットシートおよびディスク形状が主導しています。シングルユースTFFモジュールは、遺伝子治療の拡大とスチームインプレースサイクルを省略したいという要望に後押しされ、8.25%のCAGRで成長しています。カプセルおよびカートリッジ形式はパイロットプラントで普及しており、中空糸モジュールは表面積効率の高さから商業用バイオロジクスラインを支配しています。RepigenのTFF自動スキッドは、組み込み分析がいかに手動監視を削減し一貫性を向上させるかを示しています。

転写・ブロッティング膜は診断キットとウェスタンブロットに使用されており、収益成長は横ばいながら安定しています。ろ過とインライン分光光度法を組み合わせたスマートモジュールは将来の付加価値の方向性を示唆しており、コモディティ参入者への障壁を高め、ライフサイエンス膜技術産業におけるプレミアム価格設定を維持しています。

地域分析

北米は2024年のライフサイエンス膜技術市場シェアの33.58%を占め、密集したバイオテクノロジークラスター、潤沢な連邦補助金、迅速な規制対応によって支えられています。Johnson & Johnsonのノースカロライナ州における420の雇用創出を予定した20億USDのバイオロジクス施設に示されるように、投資家はサプライリスクを軽減するために国内製造を優先しています。アクセスしやすい自動化サプライヤーと確立されたコールドチェーンネットワークのおかげで、連続製造パイロットが普及しています。

アジア太平洋地域はワクチン自給とバイオファーマクラスターを促進する国家政策に後押しされ、最速の7.67%のCAGRを記録しています。中国はシングルユースラインへの補助金を投入し、韓国は税制優遇措置で多国籍企業を誘致しており、MilliporeSigmaの大田における3億USDの工場がその証拠です。基本高分子とセラミックスの国内生産がコストの変動を抑制し、ライフサイエンス膜技術市場の普及をさらに促進しています。

欧州は2030年まで安定した需要を維持しており、堅固な規制枠組みと低炭素セラミックスを優先する強力な持続可能性義務によって支えられています。PFAS代替に対する政府のインセンティブが交換サイクルを加速させ、新材料を迅速に検証できるベンダーの収益を押し上げています。中東・アフリカおよび南米などの小規模地域は新興の関心を示していますが、限られたGMPインフラと通貨変動により普及が抑制されています。しかし、ターンキーポッドソリューションがギャップを埋める可能性を秘めており、特に国内ワクチンの充填・仕上げにおいて期待されています。

競合環境

ライフサイエンス膜技術市場は中程度に統合されています。戦略的買収がこの時期を特徴づけており、特にThermo FisherによるSolventumのろ過部門の41億USDでの買収はバイオロジクスツールキットの拡充を目的としています。Merck KGaA、Danaher、Sartoriusは垂直統合を活用して、単一契約のもとで膜、ハウジング、センサー、データ分析スイートを提供しています。

デジタルツイン、予知保全、AI駆動の膜カスタマイズが差別化の手段として台頭しています。セラミックまたはハイブリッドマトリックスを専門とする小規模イノベーターは、市場参入加速のためのパートナーシップを引き付けています。一方、PVDFに関するサプライサイドリスクにより、大手バイヤーは高分子とセラミックのオファリング間でデュアルソーシングを行うよう促されており、サプライヤーの多様化が進む一方で、グローバルな製造拠点と堅固な品質記録を持つ企業が恩恵を受けています。

勾配細孔構造と溶媒フリーキャスティングプロセスに関する特許出願は2024年に18%増加しており、継続的なR&D投資を示しています。リサイクル可能またはバイオベースの膜に注力するスタートアップは持続可能な調達予算を追求していますが、シェアを獲得するためには実際のマルチプロダクト体制下でのパフォーマンスを実証する必要があります。全体として、優れたフラックスと包括的な規制サポートを組み合わせたサプライヤーが価格決定力を持っています。

ライフサイエンス膜技術産業リーダー

Merck KGaA

Danaher

Sartorius AG

Thermo Fisher Scientific

Asahi Kasei Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Asahi Kasei Life Science Corp.が独立して事業を開始し、米国および日本でのPlanovaウイルスフィルター生産能力を拡大しながら、契約R&D能力を拡充しました。

- 2025年2月:Thermo Fisher Scientificは、SolventumのPurification & Filtration事業を41億USDで買収することに合意し、年内のクローズを目指しています。

- 2024年10月:Asahi Kasei MedicalがPlanova FG1を発売しました。これはBioEXの前世代品と比較して7倍高いフラックスを提供し、バイオ治療薬のろ過を高速化します。

グローバルライフサイエンス膜技術市場レポートの範囲

| 精密ろ過 |

| 限外ろ過 |

| ナノろ過 |

| 逆浸透 |

| クロマトグラフィーおよびアフィニティ膜 |

| 電気透析およびイオン交換 |

| 高分子系 |

| セラミック系 |

| 混合マトリックス・ハイブリッド系 |

| 医薬品製造 |

| バイオプロセシングおよびバイオロジクス |

| 医療機器および透析 |

| 診断およびライフサイエンス研究 |

| 実験室用水精製 |

| バイオファーマ企業 |

| 製薬企業 |

| CDMOおよびCRO |

| 学術・研究機関 |

| 病院および臨床検査室 |

| 膜フィルター(フラットシート、ディスク) |

| カプセル・カートリッジフィルター |

| 中空糸モジュール |

| シングルユースTFFシステム |

| 転写・ブロッティング膜 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 技術別 | 精密ろ過 | |

| 限外ろ過 | ||

| ナノろ過 | ||

| 逆浸透 | ||

| クロマトグラフィーおよびアフィニティ膜 | ||

| 電気透析およびイオン交換 | ||

| 材料別 | 高分子系 | |

| セラミック系 | ||

| 混合マトリックス・ハイブリッド系 | ||

| 用途別 | 医薬品製造 | |

| バイオプロセシングおよびバイオロジクス | ||

| 医療機器および透析 | ||

| 診断およびライフサイエンス研究 | ||

| 実験室用水精製 | ||

| エンドユーザー別 | バイオファーマ企業 | |

| 製薬企業 | ||

| CDMOおよびCRO | ||

| 学術・研究機関 | ||

| 病院および臨床検査室 | ||

| 製品タイプ別 | 膜フィルター(フラットシート、ディスク) | |

| カプセル・カートリッジフィルター | ||

| 中空糸モジュール | ||

| シングルユースTFFシステム | ||

| 転写・ブロッティング膜 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

ライフサイエンス膜技術市場の現在の価値はいくらですか?

市場は2025年に60億8,000万USDと評価されており、2030年までに78億9,000万USDに達すると予測されています。

どの技術セグメントが収益をリードしていますか?

精密ろ過が最大であり、2024年の収益の41.22%を占めています。

どの地域が最も速く成長していますか?

アジア太平洋地域は2030年まで7.67%のCAGRを記録すると予測されています。

シングルユースTFFシステムが普及している理由は何ですか?

クリーニングバリデーションを不要にし、交差汚染リスクを低減し、柔軟な製造ニーズに対応しています。

PFAS規制は膜材料にどのような影響を与えますか?

PVDFに対する規制により、フッ素化高分子を使用しないセラミックおよびハイブリッド膜への関心が高まっています。

どのエンドユーザーセグメントが最も高い成長を示していますか?

バイオロジクス生産のアウトソーシングが拡大するにつれて、CDMOおよびCROが9.03%のCAGRを示しています。

最終更新日: