Tamaño y cuota del mercado chino de proteína de guisante

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

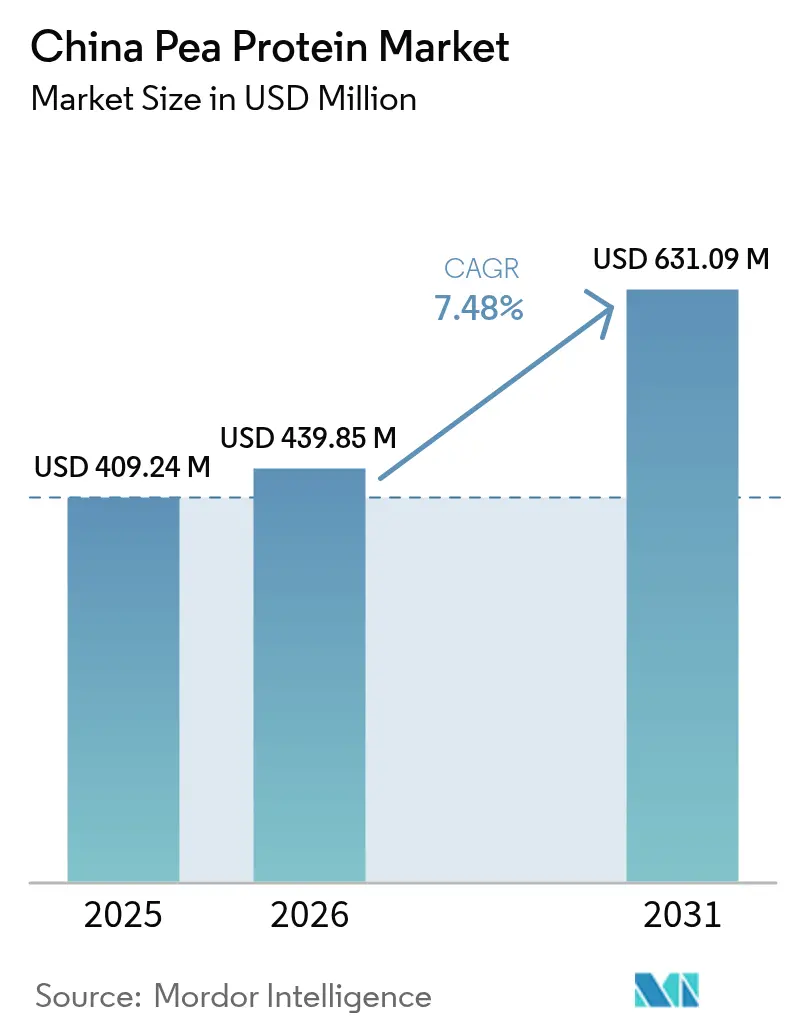

| Tamaño del mercado en el año base (2025) | 409.24 Millones de dólares |

| Tamaño del Mercado (2026) | 439.85 Millones de dólares |

| Tamaño del Mercado (2031) | 631.09 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.48% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado chino de proteína de guisante por Mordor Intelligence

El tamaño del mercado chino de proteína de guisante fue valorado en 409,24 millones de USD en 2025 y se estima que crecerá desde 439,85 millones de USD en 2026 hasta alcanzar los 631,09 millones de USD en 2031, a una CAGR del 7,48% durante el período de previsión (2026-2031). Este crecimiento está impulsado principalmente por la política del gobierno chino de reducir el consumo nacional de carne en un 50% para 2030, alentando a los consumidores a adoptar dietas diversificadas en proteínas. Además, los procesadores de alimentos están incorporando cada vez más proteína de guisante en productos de consumo masivo, lo que impulsa aún más la demanda. El rápido ritmo de urbanización está ampliando la base de consumidores, mientras que los avances en las tecnologías de extracción están mejorando la calidad y el rendimiento del producto. Estos avances tecnológicos están creando un ciclo de retroalimentación positiva, reduciendo costos y habilitando aplicaciones más amplias de la proteína de guisante. Los desafíos en materia de exportación, como los derechos antidumping impuestos por los Estados Unidos y Canadá, están redirigiendo la oferta hacia los mercados nacionales. Sin embargo, este cambio está respaldado por iniciativas gubernamentales en el marco del 14.° Plan Quinquenal, que fomentan la investigación y el desarrollo, así como la expansión de la capacidad productiva. Estos factores combinados están posicionando el mercado chino de proteína de guisante como un componente crítico de la estrategia de seguridad alimentaria del país, garantizando un crecimiento sostenible y la resiliencia en los próximos años.

Conclusiones clave del informe

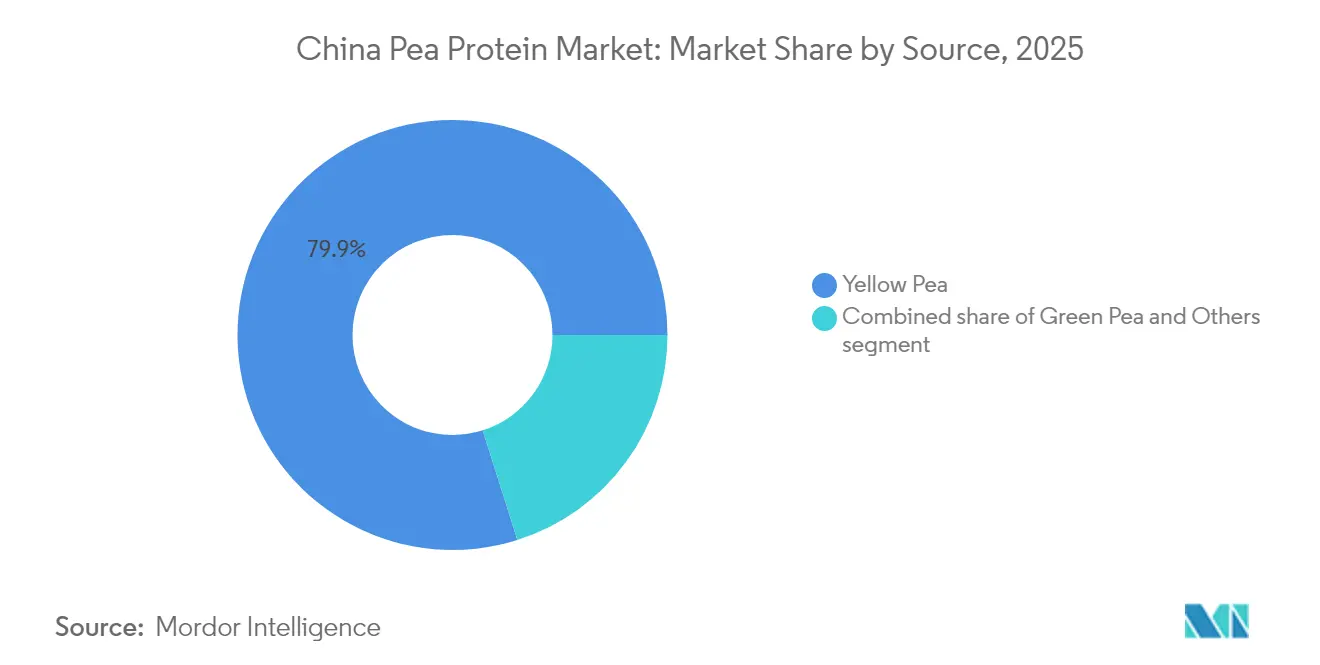

- Por fuente, el guisante amarillo lideró con una cuota de ingresos del 79,88% en 2025; se prevé que el guisante verde se expanda a una CAGR del 8,28% hasta 2031.

- Por forma, los aislados capturaron una cuota del 49,35% del mercado chino de proteína de guisante en 2025, mientras que se pronostica que los productos texturizados/hidrolizados crecerán a una CAGR del 8,01% hasta 2031.

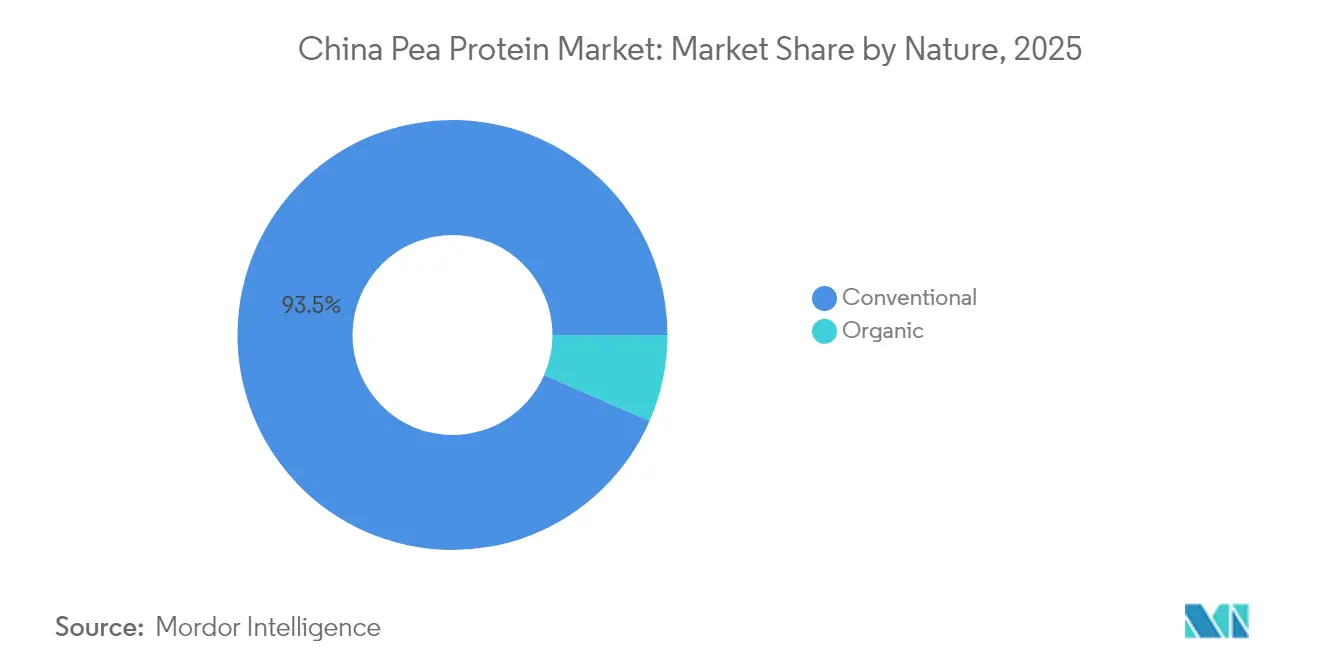

- Por naturaleza, los productos convencionales representaron una cuota del 93,45% del mercado chino de proteína de guisante en 2025; los productos orgánicos lideran con una rápida CAGR del 8,42% hasta 2031.

- Por aplicación, los alimentos y bebidas representaron una cuota del 55,12% del mercado chino de proteína de guisante en 2025 y avanzan a una CAGR del 7,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado chino de proteína de guisante

Análisis del impacto de los factores impulsores*

| Factores impulsores | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Cambio en las preferencias del consumidor hacia alimentos vegetales con alto contenido de proteínas | +2.8% | Centros urbanos de China, con mayor intensidad en las ciudades de primer nivel | Mediano plazo (2-4 años) |

| Aumento de las aplicaciones en la industria de alimentos y bebidas | +2.2% | A nivel nacional, con concentración en los centros de manufactura | Corto plazo (≤ 2 años) |

| Avances tecnológicos en la extracción de proteína de guisante | +1.8% | Centros de manufactura en el este de China | Mediano plazo (2-4 años) |

| Gran producción de soja y bajos costos de insumos | +1.4% | Regiones agrícolas en el noreste y norte de China | Largo plazo (≥ 4 años) |

| Las políticas que promueven las dietas basadas en plantas están apoyando el crecimiento del mercado | +1.6% | A nivel nacional, con implementación temprana en zonas urbanas | Mediano plazo (2-4 años) |

| La creciente demografía vegana y vegetariana en China impulsa la demanda de proteína de guisante. | +1.5% | Centros urbanos, en particular ciudades de primer y segundo nivel | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambio en las preferencias del consumidor hacia alimentos vegetales con alto contenido de proteínas

China ha superado a los Estados Unidos en el consumo total de proteínas, pero presenta un consumo notablemente más alto de proteínas de origen vegetal. Este giro dietético está respaldado por iniciativas gubernamentales, en particular un objetivo de reducir el consumo de carne a la mitad para 2030. Estos movimientos han abierto importantes avenidas de mercado para la proteína de guisante, considerada como una alternativa sostenible. El cambio en las preferencias del consumidor no se limita al segmento vegetariano convencional; ahora es adoptado por habitantes urbanos orientados a la salud. Una encuesta de 2024 subraya esta tendencia, revelando un pronunciado interés entre los consumidores chinos por ampliar su consumo de alimentos de origen vegetal. Además, la creciente conciencia sobre la sostenibilidad ambiental y los beneficios para la salud asociados con las dietas basadas en plantas están impulsando aún más esta transición. Curiosamente, si bien los consumidores chinos no consideran las alternativas a la carne de origen vegetal como meros sustitutos de la carne, las perciben como fuentes adicionales de proteínas. Esta perspectiva da forma a un panorama de mercado distintivo, que promueve la integración de la proteína de guisante tanto en los platos chinos tradicionales como en las creaciones culinarias modernas. Asimismo, las crecientes inversiones en investigación y desarrollo por parte de actores nacionales e internacionales se espera que mejoren la calidad y variedad de los productos a base de proteína de guisante, impulsando aún más el crecimiento del mercado.

Aumento de las aplicaciones en la industria de alimentos y bebidas

En China, la industria de alimentos y bebidas está ampliando significativamente las aplicaciones de la proteína de guisante, transitando de su uso convencional en sustitutos de la carne hacia productos innovadores adaptados a las preferencias dietéticas locales. STARFIELD, un actor doméstico líder en el mercado de productos de origen vegetal, está ampliando activamente su cartera de productos mediante la introducción de líneas de snacks enriquecidos con proteína de guisante, lo que muestra la versatilidad del ingrediente y su creciente atractivo para el consumidor. Los fabricantes están aprovechando la oportunidad de incorporar proteína de guisante en platos chinos tradicionales, mejorando el valor nutricional mientras se preservan los sabores auténticos que resuenan con los consumidores. Los recientes avances en la tecnología de extrusión de alta humedad han impulsado aún más el desarrollo de alternativas a la carne de origen vegetal, ofreciendo texturas y experiencias sensoriales mejoradas que abordan las preocupaciones previas de los consumidores. Además, la introducción de mezclas de proteínas híbridas, como la combinación de aislado de proteína de guisante y proteína de suero de leche, está permitiendo la producción de análogos de carne con mayor dureza, cohesividad y estructuras fibrosas, replicando fielmente las características de los productos de origen animal. Esta evolución subraya el creciente potencial de la proteína de guisante para satisfacer tanto las demandas nutricionales como las sensoriales en el mercado chino.

Avances tecnológicos en la extracción de proteína de guisante

En China, las tecnologías de extracción innovadoras están reformando la economía y la calidad de la proteína de guisante. Las innovaciones en tecnologías de cavitación están impulsando notablemente las tasas de recuperación de proteínas y mejorando las propiedades funcionales. Los estudios revelan que los métodos de sonda ultrasónica (US-probe) y cavitación hidrodinámica (HDC) logran tasas de recuperación de proteínas de 52,53 g/hg y 56,85 g/hg, respectivamente. Cabe destacar que la HDC sobresale por su potencial de escalado industrial. Estas técnicas de extracción de vanguardia no solo mantienen la estructura primaria de las proteínas de guisante, sino que también modifican estratégicamente las estructuras secundaria y terciaria para potenciar la funcionalidad. Esto aborda los desafíos previos relacionados con la solubilidad y los atributos sensoriales. Mientras tanto, las técnicas de fraccionamiento suave están emergiendo como un sustituto sostenible del fraccionamiento húmedo convencional. No solo salvaguardan la estructura nativa de la proteína, sino que también mejoran el desempeño interfacial de la proteína de guisante en emulsiones. Esta mejora es vital para aplicaciones que requieren mejor lubricación y sensación en boca. La Academia de Ciencias Alimentarias de Pekín subraya la importancia de estas innovaciones en el procesamiento. Estas desempeñan un papel fundamental en el impulso de los atributos nutricionales y sensoriales de las alternativas a la carne de origen vegetal, lo que posiciona el avance tecnológico como un catalizador primario del crecimiento del mercado.

Gran producción de soja y bajos costos de insumos

El Ministerio de Agricultura de China está liderando un giro estratégico en las prácticas de alimentación del ganado, con el objetivo de reducir el uso de harina de soja. Este movimiento no solo subraya el compromiso del país con la diversificación de sus fuentes de pienso, sino que también anuncia una oportunidad de oro para que las proteínas alternativas, en particular la proteína de guisante, se labren un nicho tanto en la nutrición humana como en la animal. El "Plan de Acción Trienal para la Reducción de Harina de Soja en Piensos" establece un objetivo ambicioso: reducir el contenido de harina de soja en los piensos del 14,5% actual a menos del 13% para 2025. Lograr esto podría recortar el consumo en la asombrosa cifra de 6,8 millones de toneladas, dejando un lucrativo vacío de mercado para que lo llenen las proteínas alternativas. Las empresas ya están respondiendo a este llamado, con muchas reportando reducciones marcadas en el uso de harina de soja. Algunas han incluso perfeccionado sus formulaciones de pienso, integrando proteínas alternativas para alcanzar niveles tan bajos como el 5,7%. Mientras tanto, las proyecciones del Departamento de Agricultura de los Estados Unidos (USDA) para el panorama de la soja en China en el año de comercialización 25/26 se sitúan en una producción de 19,8 millones de toneladas métricas (MTM) y una cifra de importación de 106 MTM[1]Departamento de Agricultura de los Estados Unidos, "Nombre del informe: Semillas oleaginosas y productos anuales", www.apps.fas.usda.gov. Esto subraya la importancia perdurable de los cultivos proteicos en la narrativa agrícola de China. Además, la robusta infraestructura de China y la profunda experiencia en el cultivo y procesamiento de soja no solo refuerzan su panorama agrícola, sino que también allanan el camino para una floreciente industria de proteína de guisante. A medida que la demanda de diversas fuentes de proteínas aumenta, esta base promete una transferencia de conocimiento eficiente y una optimización de recursos, garantizando que la industria escale de manera fluida.

Análisis del impacto de los factores restrictivos*

| Factores restrictivos | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Competencia de otras proteínas de origen vegetal | +0.9% | A nivel nacional, con mayor intensidad en los mercados urbanos | Mediano plazo (2-4 años) |

| Desafíos sensoriales (sabor a legumbre) que limitan la adopción | +0.7% | Centros urbanos con una base de consumidores sofisticados | Corto plazo (≤ 2 años) |

| Fluctuación de los precios de los guisantes | +1.1% | A nivel nacional, con mayor impacto en las regiones manufactureras | Corto plazo (≤ 2 años) |

| Garantizar un suministro constante de guisantes de calidad es difícil | +0.8% | Regiones agrícolas y manufactureras | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de otras proteínas de origen vegetal

En China, el mercado de proteínas alternativas enfrenta una fuerte competencia de las fuentes vegetales tradicionales. Estas fuentes tradicionales, como el tofu y el gluten de trigo (seitán), no solo gozan de familiaridad cultural, sino que también tienen precios significativamente más bajos que sus contrapartes novedosas. Profundamente arraigados en las tradiciones culinarias chinas, el tofu y el seitán tienen precios mucho más bajos que los productos de proteína de guisante importados o de reciente desarrollo. Esta brecha de precios representa un obstáculo considerable para la adopción de la proteína de guisante, especialmente en segmentos sensibles a los cambios de precio. Añadiendo al panorama competitivo, el gobierno chino, a través de su plan quinquenal agrícola, ha respaldado un amplio espectro de proteínas alternativas, avalando iniciativas tanto de carne de origen vegetal como de carne cultivada. Este respaldo amplifica las apuestas competitivas para la proteína de guisante, que ahora necesita establecer ventajas claras sobre las fuentes de proteínas tanto consolidadas como emergentes. Además, el mercado se complica aún más por las preferencias del consumidor que se inclinan hacia productos que resuenan con los gustos locales y los hábitos alimentarios. Esto requiere esfuerzos significativos de adaptación y localización de productos para que la proteína de guisante pueda desafiar efectivamente el dominio de las fuentes tradicionales.

Desafíos sensoriales (sabor a legumbre) que limitan la adopción

En China, donde las tradiciones culinarias y las preferencias de sabor están profundamente arraigadas, los persistentes sabores secundarios a legumbre en la proteína de guisante están limitando su potencial de mercado. Una investigación publicada por Science Direct en 2023 identifica que estos sabores secundarios provienen de compuestos volátiles producidos durante el procesamiento a través de las vías de la lipoxigenasa y la liasa del hidroperóxido, lo que representa obstáculos para la aceptación del consumidor, especialmente en aplicaciones sensibles al sabor. Este desafío resuena con fuerza en China. Un estudio destacó que, para los consumidores chinos, el sabor, junto con el valor nutricional y el contenido calórico, desempeña un papel fundamental en las decisiones de compra respecto a los sustitutos de la carne. Las repercusiones de estos obstáculos sensoriales se ven subrayadas por las dificultades de marcas internacionales de productos de origen vegetal como Beyond Meat en China. A pesar de lanzar adaptaciones como albóndigas con sabor a cerdo, la marca ha encontrado dificultades para abrirse camino, lo que subraya la importancia primordial del sabor para lograr el éxito en el mercado. Si bien existe un desarrollo continuo de técnicas de procesamiento innovadoras y estrategias de enmascaramiento del sabor, escalar estas soluciones comercialmente resulta difícil, especialmente para los fabricantes nacionales con recursos limitados de I+D.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por fuente: el guisante amarillo domina el panorama de producción

En 2025, el guisante amarillo, con una cuota de mercado del 79,88%, consolida su posición como la columna vertebral de la industria china de proteína de guisante, gracias a su superior contenido de proteínas y sus prácticas de cultivo bien establecidas. La fuerte dependencia de China de los guisantes amarillos importados, principalmente procedentes de Canadá, subraya este dominio, con importaciones que alcanzaron los 2,6 millones de toneladas en 2023, según lo destacado por la Conferencia China de Guisantes y el Congreso de Productos de Origen Vegetal. Los principales fabricantes chinos, como Shandong Jianyuan Bioengineering Co., Ltd. y Yantai Shuangta Food Co., Ltd., han establecido una sólida infraestructura de procesamiento, perfeccionando sus procesos de extracción específicamente para las variedades de guisante amarillo. Mientras tanto, otros segmentos como el guisante verde y las variedades especiales, incluidos el guisante partido y el guisante marrowfat, se labran roles de nicho en el mercado, aprovechando a menudo sus características únicas para aplicaciones específicas.

El guisante verde está en auge, con una CAGR del 8,28% para el período 2026-2031, impulsado por sus beneficios nutricionales únicos y su creciente uso en productos proteicos premium. Las innovaciones en tecnologías de extracción desempeñan un papel fundamental, garantizando la preservación de los fitoquímicos y antioxidantes distintivos de los guisantes verdes, lo que refuerza el atractivo saludable de la proteína. La investigación comparativa sobre proteínas de guisante comerciales destaca diferencias notables en las propiedades funcionales, influenciadas tanto por el material fuente como por las técnicas de extracción. Tales perspectivas están reformando las estrategias de abastecimiento de los fabricantes chinos, enfatizando el papel crítico de la selección de la variedad de guisante en la mejora de la calidad del producto y el potencial de aplicación. Este enfoque refinado hacia el abastecimiento señala una fase de maduración para la industria china de proteína de guisante, que transita del mero procesamiento de materias primas hacia el desarrollo de ingredientes especializados y orientados a la aplicación.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por forma: los aislados lideran con versatilidad funcional

En 2025, los aislados mantuvieron una cuota de mercado del 49,35%, impulsados por su alto contenido de proteínas y su versatilidad en aplicaciones como bebidas y alternativas a la carne. Los productos de fabricantes chinos, como Shuangta Food Co., Ltd. y Shandong Jianyuan Bioengineering Co., Ltd., presentan típicamente aislados con un contenido de proteínas del 76%-85%, lo que los hace ideales para productos ricos en proteínas. Los avances en tecnologías de extracción, incluidos los métodos de sonda ultrasónica y cavitación hidrodinámica, han mejorado las tasas de recuperación de proteínas a 52,53 g/hg y 56,85 g/hg, mejorando el rendimiento y la funcionalidad. Los concentrados y las formas texturizadas responden a necesidades específicas: los concentrados ofrecen eficiencia de costos para usos menos sensibles a las proteínas, mientras que las formas texturizadas proporcionan la estructura esencial para los análogos de carne.

De 2026 a 2031, se proyecta que el segmento texturizado/hidrolizado crecerá a una CAGR del 8,01%, impulsado por la tecnología de extrusión de alta humedad y la creciente demanda de alternativas avanzadas a la carne. Las mejoras en la extrusión de alta humedad (EAH) han resuelto los problemas de textura y sensorialidad en las carnes de origen vegetal. Los estudios muestran que mezclar aislado de proteína de guisante con proteínas complementarias mejora las propiedades estructurales como la dureza, la cohesividad y la textura fibrosa, fundamentales para los análogos de carne. Estas innovaciones son fundamentales en China, donde la textura y la sensación en boca impulsan la aceptación del consumidor de las carnes de origen vegetal. Los fabricantes chinos están produciendo ahora auténticos sustitutos de la carne, ampliando el atractivo desde productos vegetarianos de nicho hasta alternativas de consumo masivo.

Por naturaleza: la producción convencional escala mientras la orgánica se acelera

En 2025, la proteína de guisante convencional ostenta una cuota de mercado dominante del 93,45% en China, respaldada por cadenas de suministro establecidas, eficiencias de costos y amplia disponibilidad. Estas ventajas posicionan a la proteína de guisante convencional como la piedra angular de la industria china. Los fabricantes aprovechan la escala de este segmento para establecer puntos de precio competitivos, impulsando la adopción masiva en un espectro de aplicaciones, desde productos alimentarios de gran consumo hasta formulaciones de piensos animales. Históricamente, el segmento convencional ha desempeñado un papel fundamental en el panorama de la proteína de guisante china orientado a la exportación, con énfasis en la producción de alto volumen para los mercados globales. Sin embargo, ha surgido recientemente un desafío: los Estados Unidos y Canadá han impuesto derechos antidumping sobre determinados productos chinos de proteína de guisante, que oscilan entre un asombroso 112% y un 270%. Este obstáculo comercial está impulsando a los productores de proteína de guisante convencional a explorar vías nacionales y buscar mercados de exportación alternativos, alterando la dinámica competitiva de la industria.

El segmento orgánico se encuentra en una trayectoria de crecimiento, con una CAGR del 8,42% prevista para el período 2026-2031. Este auge se alinea con el mercado de alimentos orgánicos de China, que crece a un ritmo del 30% anual. Los consumidores urbanos, especialmente en las ciudades de primer nivel, están priorizando factores de salud y medioambientales, impulsando la demanda de proteína de guisante orgánica. Posicionada como un producto premium, responde a la necesidad de ingredientes de alta calidad y trazables, lo que permite a los fabricantes obtener precios y márgenes más altos. Con el aumento de las preocupaciones sobre la seguridad alimentaria, los consumidores prefieren cada vez más los productos orgánicos certificados con cadenas de suministro transparentes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por aplicación: los alimentos y bebidas impulsan la innovación y el volumen

En 2025, el segmento de alimentos y bebidas mantiene una cuota de mercado del 55,12% y se proyecta que crezca a una CAGR del 7,62% desde 2026 hasta 2031, reforzando su papel como el principal motor del mercado chino de proteína de guisante. Este crecimiento refleja la adaptabilidad de la proteína de guisante, que abarca platos chinos tradicionales, innovaciones de origen vegetal y bebidas orientadas a la salud. Si bien las leches de coco y soja dominan el mercado, las alternativas a base de proteína de guisante están ganando terreno gracias a sus beneficios nutricionales y su atractivo libre de alérgenos. El crecimiento del sector se alinea con la evolución de las preferencias del consumidor en cuanto a nutrición, sabor y productos de origen vegetal conscientes de las calorías.

Las aplicaciones de la proteína de guisante se están diversificando más allá de los usos tradicionales. La demanda de productos de nutrición especializada está aumentando, con investigaciones que destacan su papel en bebidas dirigidas a necesidades dietéticas específicas. El impulso del gobierno chino por la carne artificial para mejorar la seguridad alimentaria y reducir el impacto ambiental apoya la integración de la proteína de guisante en los sustitutos de la carne, a pesar de la preferencia del consumidor por las carnes convencionales. El apoyo político es fundamental para abordar la reticencia del consumidor mediante la educación y la sensibilización. La industria de piensos animales también se está expandiendo a medida que las empresas se adaptan a las políticas que reducen el uso de harina de soja. Mientras tanto, el sector de cuidado personal y cosméticos está aprovechando las propiedades únicas de la proteína de guisante en formulaciones premium, añadiendo valor a las ofertas de nicho.

Análisis geográfico

El mercado doméstico de proteína de guisante en China está experimentando una transformación significativa. Los fabricantes, que anteriormente se centraban en las exportaciones, ahora están priorizando la demanda local, impulsados tanto por la necesidad como por la oportunidad. Este cambio se alinea con la rápida expansión del mercado doméstico, respaldado por políticas gubernamentales que promueven las proteínas alternativas y tienen como objetivo reducir el consumo de carne. El compromiso del gobierno con este sector es evidente en el establecimiento del primer centro de investigación de fermentación y carne cultivada de China en Pekín. Esta iniciativa de 10,9 millones de USD busca cerrar la brecha entre la investigación de laboratorio y la producción industrial, posicionando las proteínas alternativas como un componente vital de la estrategia de seguridad alimentaria de la nación. Además, el gobierno está fomentando activamente la innovación y la inversión en el sector de proteínas alternativas para satisfacer la creciente demanda de soluciones alimentarias sostenibles.

El este de China, en particular los centros manufactureros en provincias como Shandong, desempeña un papel fundamental en la producción de proteína de guisante. Estos centros se benefician de una infraestructura de procesamiento bien establecida y de la proximidad a los principales mercados urbanos, lo que los convierte en ideales para escalar la producción. Las capacidades manufactureras de la región están avanzando con la adopción de tecnologías de extracción de vanguardia. Investigaciones recientes destacan mejoras significativas en las tasas de recuperación de proteínas a través de innovaciones como los métodos de sonda ultrasónica y cavitación hidrodinámica. Estos avances no solo mejoran el rendimiento, sino que también mejoran la calidad de la proteína de guisante, abordando los desafíos previos relacionados con la funcionalidad y las características sensoriales. Sin embargo, la concentración de la producción en esta región también trae desafíos, especialmente en el abastecimiento de materias primas. China sigue siendo muy dependiente de los guisantes importados para la producción de proteínas, con 2,6 millones de toneladas importadas en 2023. Canadá continúa siendo el mayor proveedor, lo que subraya la importancia de mantener sólidas relaciones comerciales internacionales a pesar de los desafíos en la exportación de productos proteicos terminados. Los esfuerzos para diversificar las fuentes de materias primas y mejorar el cultivo doméstico de guisantes están ganando impulso para reducir la dependencia de las importaciones.

Los centros urbanos, especialmente las ciudades de primer nivel como Pekín, Shanghái y Guangzhou, dominan el panorama de consumo de productos de proteína de guisante. Esta tendencia está impulsada por ingresos disponibles más altos, una mayor conciencia sobre la salud y un creciente interés en opciones alimentarias sostenibles entre los consumidores urbanos. La investigación sobre el comportamiento del consumidor chino indica que las personas con mayores niveles de ingresos y educación son más propensas a comprar alternativas a la carne de origen vegetal, creando un perfil demográfico claro del consumidor típico como profesionales urbanos. Esta concentración del consumo en las áreas urbanas presenta oportunidades para el posicionamiento premium de productos y formatos innovadores, como comidas listas para consumir y snacks enriquecidos. Sin embargo, ampliar la penetración del mercado hacia las ciudades de niveles inferiores y las zonas rurales sigue siendo un desafío debido a la mayor sensibilidad al precio y a los hábitos alimentarios tradicionales profundamente arraigados. Para hacer frente a esto, los fabricantes están explorando métodos de producción rentables y estrategias de marketing específicas para hacer que los productos de origen vegetal sean más accesibles y atractivos para un público más amplio.

Panorama regulatorio

Los proveedores de proteína de guisante de China operan bajo un régimen de seguridad alimentaria y aditivos liderado por la Comisión Nacional de Salud (NHC) y la Administración Estatal de Regulación del Mercado (SAMR). En septiembre de 2024, entró en vigor la GB 31611-2023 (péptidos de proteína vegetal para procesamiento de alimentos), que endureció las expectativas de procesamiento y calidad para los ingredientes derivados de proteína vegetal utilizados por los fabricantes de alimentos. La edición 2025 de la GB 2760 (norma nacional de seguridad alimentaria para aditivos alimentarios), implementada en febrero de 2025, regula los usos permitidos de aditivos y los límites relevantes para alimentos y bebidas a base de proteína de guisante. La SAMR emitió las Normas Detalladas para el Examen de Licencias de Producción de Aditivos Alimentarios (edición 2025) en diciembre de 2025. Los titulares de licencias existentes que no cumplan con los criterios actualizados deben completar la rectificación antes del 31 de diciembre de 2026, mientras que las iniciativas más amplias de finales de 2025 para frenar el abuso de aditivos alimentarios aumentan el escrutinio sobre el control de ingredientes y el cumplimiento del etiquetado en toda la cadena de suministro.

Panorama competitivo

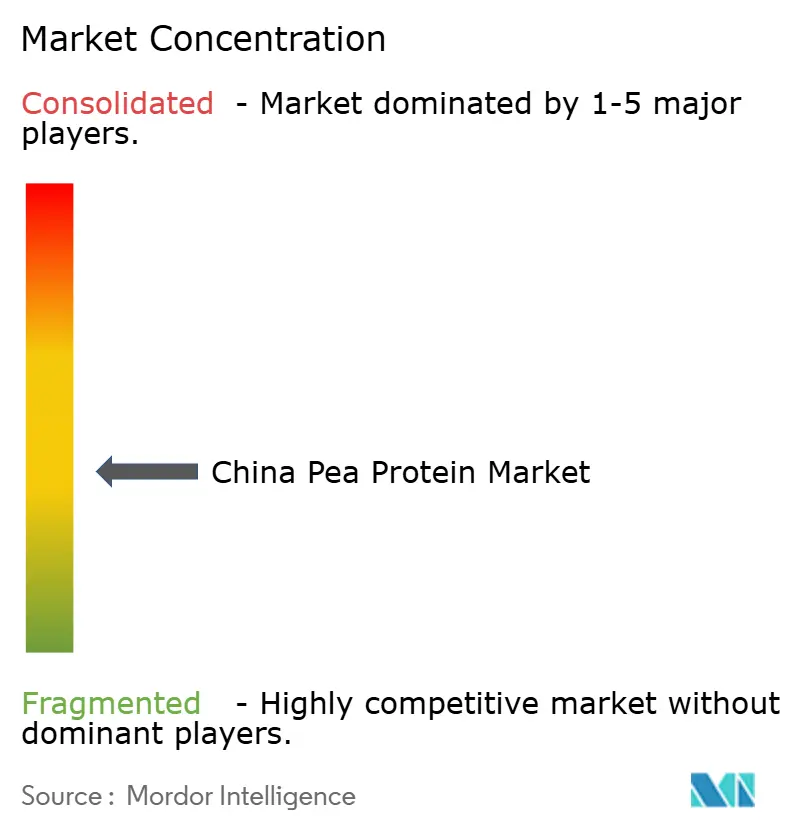

El mercado chino de proteína de guisante está moderadamente fragmentado, con actores locales e internacionales compitiendo por la cuota de mercado. Las empresas clave incluyen Archer Daniels Midland Company, Yantai Shuangta Food Co. Ltd, Shandong Jianyuan Health Industry Co., Ltd, Roquette Frères SA y ETChem. La creciente demanda de alimentos veganos y de origen vegetal está impulsando la necesidad de ingredientes de origen vegetal. Las empresas están invirtiendo en I+D para desarrollar productos innovadores de proteína de guisante y fortalecer su posición en el mercado.

Los avances tecnológicos son fundamentales para la diferenciación competitiva. Las empresas están mejorando los métodos de extracción y las tecnologías de procesamiento para mejorar la funcionalidad de las proteínas y abordar los desafíos sensoriales. Los estudios comparativos de proteínas de guisante comerciales de fabricantes chinos muestran variaciones en el contenido de proteínas y las propiedades funcionales, lo que enfatiza el papel de la experiencia en el procesamiento en la calidad del producto. A medida que crece la competencia, las empresas se centran en tecnologías propietarias para mejorar la recuperación de proteínas y los atributos sensoriales, creando barreras para los nuevos participantes.

Las políticas gubernamentales de apoyo están dando forma al mercado. Iniciativas como una inversión de 93 millones de USD en investigación de biofabricación y el establecimiento del primer centro de innovación de proteínas alternativas de China están fomentando las colaboraciones entre la industria y la investigación. Se espera que estos esfuerzos aceleren la innovación e impulsen el crecimiento del mercado, posicionando a China como un actor clave en el mercado global de proteínas alternativas.

Líderes de la industria china de proteína de guisante

Archer Daniels Midland Company

Yantai Shuangta Food Co. Ltd

Roquette Frères SA

ETChem

Shandong Jianyuan group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La diversificación de proteínas impulsada por políticas y los requisitos de cumplimiento más estrictos están generando espacio para proteínas de guisante de mayor especificación y listas para aplicación. La dirección respaldada por el Consejo de Estado para ampliar las fuentes de proteína bajo la narrativa de la Gran Visión Alimentaria de 2024, que incluye proteínas de origen vegetal y microbiano, respalda casos de uso nacionales más allá de los análogos de carne, particularmente en el enriquecimiento de alimentos y bebidas convencionales, donde los aislados ya representan una parte sustancial de la demanda de ingredientes. A nivel de categoría, el impulso para reducir la inclusión de harina de soja en el pienso bajo los programas del MARA, con el objetivo de un contenido de harina de soja inferior al 13% para 2025 en el Plan de Acción de Tres Años, también abre espacio de formulación para proteínas alternativas en la nutrición animal, incluidos los ingredientes derivados de proteína de guisante donde la economía y la funcionalidad se ajusten. Los programas de modernización industrial a nivel provincial están sumando impulso a las mejoras de capacidad y proceso que afectan la competitividad en China. La provincia de Shandong emitió un Plan de Acción para la Innovación Tecnológica en la Industria Alimentaria Moderna (2026-2028) en noviembre de 2025, priorizando la industrialización de ingredientes de proteína vegetal y alternativa mediante biofabricación avanzada. Esto se alinea con la concentración del procesamiento de proteína de guisante en los polos de manufactura del este. En paralelo, las normas de licencia de producción de aditivos alimentarios de la SAMR (edición 2025) y la mayor supervisión sobre el abuso de aditivos están empujando a los proveedores de ingredientes hacia una trazabilidad más sólida, una disciplina más estricta en el etiquetado de productos vegetales y capacidades de procesamiento mejoradas que abordan barreras sensoriales conocidas como el sabor neutro, la solubilidad y la funcionalidad. Esta combinación respalda oportunidades para aislados premium, formatos texturizados para cocinas localizadas y productos nutricionales conformes y basados en declaraciones.

Desarrollos recientes del sector

- Julio de 2026: Yantai Shuangta Food Co., Ltd. anunció la escisión de su negocio tradicional de fideos en una nueva filial, Yantai Shuangta Siyuan Food Co., Ltd. La reestructuración ajusta el enfoque de gestión y la asignación de capital hacia áreas de crecimiento de mayor prioridad, incluidas sus operaciones de proteína vegetal, al tiempo que separa un negocio heredado maduro con dinámicas de margen y demanda diferentes. El movimiento también señala un énfasis estratégico en expandir sus capacidades de proteína de origen vegetal para captar la creciente demanda de aislados de proteína y productos texturizados en los mercados nacionales y de exportación.

- Abril de 2026: Yantai Shuangta Food Co., Ltd. anunció una colocación privada de acciones destinada a recaudar 300 millones de CNY en ingresos brutos. La financiación respalda las necesidades operativas y mejora la flexibilidad financiera para actividades de producción, I+D y comercialización vinculadas a ingredientes de proteína vegetal en medio de condiciones cambiantes de demanda de exportación y nacional. Los observadores del mercado esperan que la recaudación de capital acelere la ampliación de las capacidades de aislamiento de proteína de guisante y comaquila.

- Octubre de 2024: Axiom Foods lanzó la producción a gran escala de Vegotein N, posicionada como una proteína de guisante de sabor neutro, libre de alérgenos y OGM, con un contenido de proteína del 80%. La ampliación de escala abordó la interrupción de la cadena de suministro provocada por los aranceles y aumentó la disponibilidad de una opción amigable para la formulación para fabricantes que buscan minimizar el enmascaramiento del sabor y la complejidad de la reformulación.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado chino de proteína de guisante se contabiliza como el valor de los ingredientes de proteína de guisante vendidos en China para su uso en formulaciones de alimentos, bebidas, nutrición y afines, medido en el punto de venta del ingrediente dentro del país.

Exclusiones de alcance: no incluye guisantes enteros, proteínas vegetales que no sean de guisante, ni productos de consumo terminados en los que la proteína de guisante sea solo uno de muchos insumos.

Descripción general de la segmentación

- Por fuente

- Guisante amarillo

- Guisante verde

- Otros (guisante partido, marrowfat)

- Por forma

- Aislado

- Concentrado

- Texturizado/Hidrolizado

- Por naturaleza

- Convencional

- Orgánico

- Por aplicación

- Alimentos y bebidas

- Productos de carne/aves/mariscos y productos alternativos a la carne

- Productos lácteos y productos lácteos alternativos

- Panadería

- Snacks y cereales

- Bebidas

- Confitería

- Otros

- Suplementos de nutrición y salud

- Nutrición deportiva/de rendimiento

- Nutrición infantil y pediátrica

- Nutrición clínica y para personas mayores

- Piensos animales

- Acuicultura

- Alimentos para mascotas

- Piensos para ganado

- Cuidado personal y cosméticos

- Alimentos y bebidas

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando el conjunto de demanda y la configuración de la oferta en China, y luego alineando las definiciones para que los volúmenes y los precios no se mezclen entre tipos de producto. Utilizamos fuentes públicas como las estadísticas de importación y exportación de la Aduana de China, las publicaciones de la Oficina Nacional de Estadísticas de China, y las normas y avisos regulatorios chinos relevantes cuando el etiquetado de ingredientes afecta lo que puede venderse como proteína de guisante.

También revisamos publicaciones de organismos de alimentación y agricultura como la FAO, y literatura técnica en revistas revisadas por pares que explican los rendimientos de extracción de proteína y las tasas de uso típicas en aplicaciones. Se revisaron informes anuales de empresas, presentaciones para inversores y cobertura de prensa de buena reputación para comprender las adiciones de capacidad, las señales de utilización y el enfoque de aplicación. Cuando ayudó a validar la escala de la empresa y los flujos comerciales, complementamos con suscripciones de pago para datos financieros e inteligencia empresarial, además de una base de datos de envíos de importación y exportación a nivel de detalle. Las fuentes documentales enumeradas aquí son ilustrativas, y también se utilizaron muchos otros documentos públicos y puntos de datos para recopilar, verificar y aclarar los insumos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para contrastar los supuestos documentales con lo que está ocurriendo en la adquisición y la producción, especialmente en torno a los rangos de precios, las estructuras de contrato y los cambios a corto plazo en la demanda por aplicación. Hablamos con proveedores de ingredientes, distribuidores y grandes grupos de compradores, incluidos formuladores de alimentos y bebidas y marcas de nutrición, en los principales clústeres de consumo de China. Luego revisamos las brechas hasta que las visiones de demanda, oferta y precios coincidieran.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 20% | |

| Nivel medio: 40% | Líderes funcionales/de unidad: 26% | |

| Actores más pequeños: 22% | Gerentes: 54% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que la demanda de China se reconstruye a partir de los conjuntos de consumo a nivel de aplicación y las tasas de inclusión típicas de la proteína de guisante en las formulaciones clave. Estos volúmenes y valores de ingredientes se calculan luego utilizando bandas de precios relevantes para China. Para mantener el modelo práctico para actualizaciones anuales, nos centramos en insumos que se pueden rastrear y revisar cada año, como la dirección de importación y exportación de proteína de guisante, la capacidad de procesamiento instalada y los cronogramas de expansión, los indicadores de utilización compartidos por contactos de la industria, la división entre el uso de aislado y concentrado en aplicaciones convencionales, y el movimiento de precios observado por grado.

Los totales se corroboraron con aproximaciones selectivas de abajo hacia arriba, principalmente consolidando una muestra de ingresos de proveedores y verificando los volúmenes implícitos frente a rendimientos realistas y cobertura de canal. Si una empresa no divulgaba suficiente detalle, las brechas se manejaron utilizando rangos de productividad de pares y luego se ajustó la estimación mediante verificaciones con distribuidores. La previsión se basa en un análisis de escenarios vinculado a los factores que los expertos primarios señalaron de manera consistente, incluidos los lanzamientos de alimentos de origen vegetal, la demanda de nutrición y deporte, los precios relativos frente a la soja y el suero, y la disponibilidad de guisantes crudos e insumos de procesamiento.

Validación de datos y ciclo de actualización

Los resultados se verifican en varias fases, comenzando con controles de coherencia interna donde los volúmenes, los precios y la utilización implícita deben tener sentido en conjunto. Comparamos el modelo con señales independientes como el movimiento comercial, las noticias públicas sobre capacidad y la retroalimentación de adquisiciones de los compradores, y luego investigamos las grandes variaciones antes de la aprobación final.

Los informes se actualizan en un ciclo anual, y se realizan actualizaciones intermedias cuando ocurre un evento material, como la puesta en marcha de una capacidad importante, un cambio brusco de precios o un cambio de política que afecte el comercio o el etiquetado de ingredientes. Antes de la entrega, se completa una revisión fresca por parte de los analistas para que los clientes reciban la visión más actualizada.

Comparación del tamaño del mercado chino de proteína de guisante de Mordor Intelligence frente a otras estimaciones publicadas

Los valores de mercado publicados para la proteína de guisante en China a menudo difieren porque los grupos toman decisiones distintas sobre qué se considera el mercado, y también utilizan diferentes puntos de precio y momentos de conversión de divisas. Las diferencias también surgen de si la estimación se basa en la demanda de ingredientes en China o en señales comerciales y de capacidad que pueden no representar plenamente el consumo interno.

Algunas estimaciones amplían el alcance para incluir formatos texturizados y mezclas posteriores, o asumen ganancias más rápidas en precios y penetración en alimentos de origen vegetal sin volver a verificar la realidad de adquisición año por año. La dispersión se reduce cuando solo se contabilizan las ventas de ingredientes en China y las tasas de inclusión impulsadas por la aplicación, que es la elección de modelado aplicada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 409,24 millones de USD (2025) | |

| Consultora Regional A | 312,50 millones de USD (2026) | Utiliza un año de inicio posterior y parece aplicar una captura de ingresos más estrecha que puede subestimar las ventas nacionales cuando los productos se fabrican localmente y no son visibles en los indicadores vinculados al comercio. |

| Informe del Sector B | 248,20 millones de USD (2025) | Probablemente derivado de una división de consolidación regional, que puede distorsionar la cifra de China cuando las cuotas por país se aplican mecánicamente y cuando los precios difieren según el grado y la combinación de contratos. |

La comparación muestra que la mayor dispersión proviene del enfoque de alcance y captura, más que de simples diferencias de cálculo. Cuando el conjunto de demanda se construye a partir del uso por aplicación y luego se verifica frente a señales de capacidad y comercio, la cifra final permanece trazable a insumos claros y es más fácil de reproducir a lo largo del tiempo.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado chino de proteína de guisante?

El mercado chino de proteína de guisante se sitúa en 439,85 millones de USD en 2026 y se prevé que alcance los 631,09 millones de USD en 2031.

¿Qué segmento tiene la mayor cuota por fuente?

El guisante amarillo domina con una cuota de ingresos del 79,88% en 2025, beneficiándose de cadenas de suministro maduras y un alto rendimiento de proteínas.

¿Por qué se prefieren los aislados en las aplicaciones de bebidas?

Los aislados ofrecen una pureza de proteínas del 76-85% y una solubilidad superior, esencial para bebidas transparentes y polvos listos para mezclar.

¿Cuál es la principal barrera para una adopción más amplia por parte del consumidor?

Los problemas sensoriales, como el sabor a legumbre, siguen siendo un obstáculo, aunque las innovaciones enzimáticas y de filtración están mitigando progresivamente este desafío.

Última actualización de la página el: