Tamaño y Participación del Mercado de Proteína de Haba

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 310.22 Millones de dólares |

| Tamaño del Mercado (2030) | 481.70 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.20% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

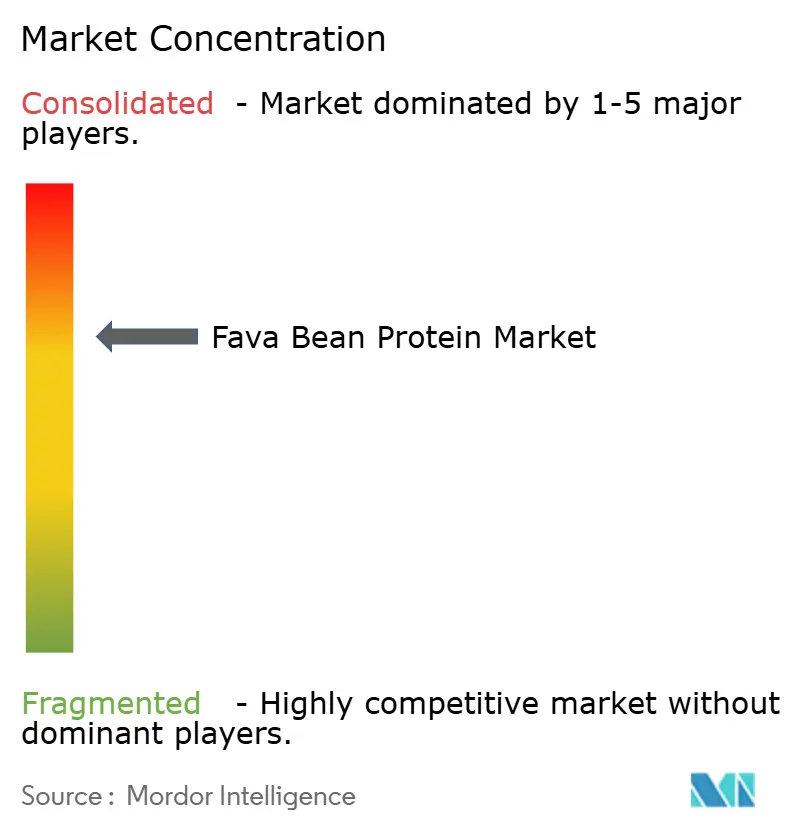

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proteína de Haba por Mordor Intelligence

El tamaño del mercado de proteína de haba se sitúa en USD 310,22 millones en 2025 y se proyecta que alcance USD 481,7 millones en 2030, lo que refleja una CAGR del 9,2% y subraya un giro global acelerado hacia proteínas vegetales sostenibles y aptas para personas con alergias que pueden complementar o sustituir a la soja y el guisante. La creciente demanda de formulaciones de etiqueta limpia, una cartera cada vez más amplia de aplicaciones en nutrición deportiva y la claridad regulatoria decisiva tanto en los Estados Unidos como en la Unión Europea impulsan colectivamente esta expansión. Los fabricantes priorizan las tecnologías de fraccionamiento en seco y extracción híbrida que reducen los requisitos de agua y energía, se alinean con los objetivos corporativos de cero emisiones netas y mejoran las estructuras de costos[1]Centro para la Seguridad Alimentaria y Nutrición Aplicada, "Avisos GRAS Publicados Recientemente y Cartas de la FDA," fda.gov. Europa se beneficia de la base de procesamiento instalada más profunda y del apoyo favorable de la política agrícola, aunque Asia-Pacífico ofrece el mayor crecimiento incremental de volumen a medida que los programas chinos de legumbres escalan. Los actores norteamericanos aprovechan una serie de avisos GRAS de la FDA para acelerar nuevas referencias, mientras que los nuevos proyectos de capital en Alemania y Canadá aportan pruebas de producción escalable y sin residuos.

Conclusiones Clave del Informe

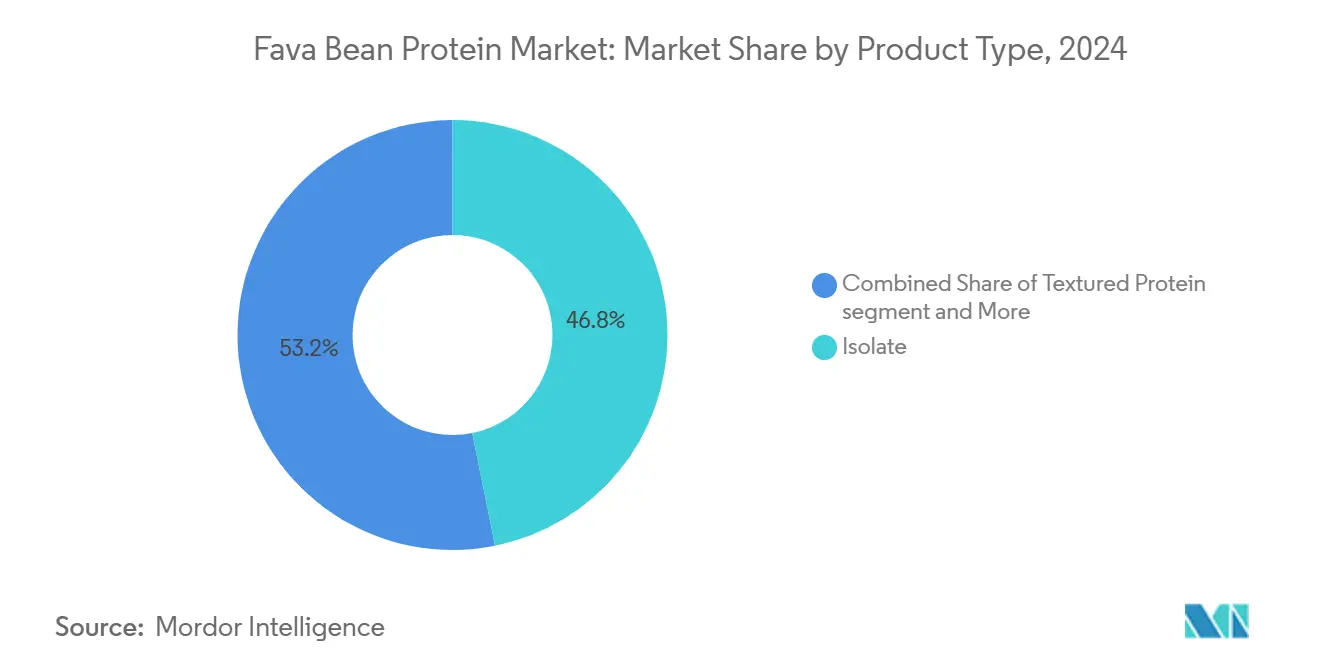

- Por tipo de producto, los aislados capturaron el 46,84% de la participación del mercado de proteína de haba en 2024, mientras que se prevé que la proteína texturizada se expanda a una CAGR del 9,27% hasta 2030.

- Por naturaleza, los grados convencionales mantuvieron el 81,62% del tamaño del mercado de proteína de haba en 2024; se proyecta que los grados orgánicos crezcan a una CAGR del 10,11% hasta 2030.

- Por aplicación, los fabricantes de alimentos y bebidas representaron el 57,83% del tamaño del mercado de proteína de haba en 2024, mientras que la nutrición animal avanza a una CAGR del 8,22% hasta 2030.

- Por geografía, Europa lideró con una participación del 32,59% en el mercado de proteína de haba en 2024; Asia-Pacífico registra el crecimiento regional más rápido con una CAGR del 9,04% hasta 2030.

Tendencias e Información del Mercado Global de Proteína de Haba

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Consolidación de la dieta basada en plantas en los canales minoristas de EE. UU. y la UE | +1.8% | América del Norte y UE | Mediano plazo (2-4 años) |

| Demanda de proteína apta para personas con alergias en bebidas RTD de nutrición deportiva | +1.2% | Global | Corto plazo (≤ 2 años) |

| Vientos regulatorios favorables: autorización GRAS y autodeterminaciones de nuevos alimentos en la UE | +2.1% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Giro de la industria alimentaria hacia proteínas fraccionadas en seco para reducir el uso de agua y energía | +1.5% | Global | Mediano plazo (2-4 años) |

| Objetivos corporativos de cero emisiones netas que impulsan el abastecimiento de ingredientes a base de legumbres | +1.3% | Global | Largo plazo (≥ 4 años) |

| Rápida adopción de proteína de haba texturizada por parte de los fabricantes globales de análogos de carne | +1.1% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Consolidación de la Dieta Basada en Plantas en los Canales Minoristas de EE. UU. y la UE

La institucionalización de las dietas basadas en plantas en los canales minoristas convencionales de EE. UU. y Europa crea una velocidad de demanda sin precedentes para los ingredientes de proteína de haba. Los principales fabricantes de alimentos están pasando de un posicionamiento de nicho en alimentos saludables hacia la fortificación proteica para el mercado masivo, con la proteína de haba emergiendo como una alternativa estratégica a los mercados saturados de proteína de guisante y soja. Este cambio se ejemplifica con el lanzamiento en marzo de 2025 del jamón alternativo a base de plantas de HappyVore, que obtuvo el premio Saveur de l'Année de Francia al incorporar concentrado de proteína de haba como ingrediente funcional principal. La adopción masiva se acelera a medida que los minoristas demandan carteras diversificadas de proteínas vegetales para reducir los riesgos de concentración en la cadena de suministro, posicionando la proteína de haba como un componente crítico de la cartera[2]Bev Betkowski, "La Investigación Está Convirtiendo las Habas en una Mejor Fuente de Proteína," University of Alberta Folio, ualberta.ca para los fabricantes de alimentos que buscan diferenciación competitiva en el segmento flexitariano en expansión.

Demanda de Proteína Apta para Personas con Alergias en Bebidas RTD de Nutrición Deportiva

Los fabricantes de nutrición deportiva priorizan cada vez más las fuentes de proteína aptas para personas con alergias para captar la creciente población de atletas con restricciones dietéticas, creando una importante demanda de mercado para los ingredientes de proteína de haba. La validación clínica de PeptiStrong, un hidrolizado de proteína de haba, demostró mejoras significativas en la recuperación de la fuerza muscular y el contenido mineral óseo en adultos sanos, proporcionando sustentación científica para el posicionamiento premium en nutrición deportiva. Esta evidencia clínica permite a las marcas de nutrición deportiva fijar precios premium evitando al mismo tiempo los alérgenos comunes asociados con las proteínas lácteas y de soja. La tendencia se acelera a medida que los organismos reguladores examinan cada vez más los requisitos de etiquetado de alérgenos, convirtiendo el perfil hipoalergénico de la proteína de haba en una ventaja competitiva estratégica en las formulaciones de bebidas listas para consumir.

Vientos Regulatorios Favorables: Autorización GRAS y Autodeterminaciones de Nuevos Alimentos en la UE

El impulso regulatorio alcanzó un punto de inflexión crítico con múltiples determinaciones GRAS de la FDA para la proteína de haba y los hidrolizados de proteína (GRN 1151, 1166, 879), eliminando la principal barrera de comercialización que históricamente limitaba la entrada al mercado. La claridad regulatoria permite a los fabricantes de alimentos incorporar ingredientes de proteína de haba sin largos procesos de aprobación, acelerando los plazos de desarrollo de productos y reduciendo los costos de cumplimiento normativo. Los mercados europeos se benefician de los precedentes establecidos para proteínas de legumbres bajo el Reglamento de Nuevos Alimentos (UE) 2015/2283, aunque los fabricantes deben navegar por los requisitos evolutivos de evaluación de alergenicidad que enfatizan el cribado de alérgenos basado en proteómica. Esta base regulatoria crea ventajas competitivas para los primeros participantes en el mercado al tiempo que establece vías claras para escalar la producción comercial.

Giro de la Industria Alimentaria hacia Proteínas Fraccionadas en Seco para Reducir el Uso de Agua y Energía

Los mandatos de sostenibilidad están impulsando a los fabricantes de alimentos hacia tecnologías de procesamiento por fraccionamiento en seco que eliminan los métodos de extracción alcalina intensivos en agua, creando ventajas estructurales de demanda para los proveedores de proteína de haba que utilizan clasificación por aire y separación electrostática. La investigación de la Universidad de Alberta ha demostrado que los procesos híbridos de fraccionamiento seco-húmedo pueden lograr concentrados de proteína con hasta un 94% de pureza mientras reducen el consumo de agua en un 90% en comparación con los métodos convencionales intensivos en productos químicos. La instalación de procesamiento alemana de BENEO por valor de USD 65 millones ejemplifica este cambio tecnológico, empleando fraccionamiento en seco sin residuos para producir concentrado de proteína de haba mientras genera valiosos coproductos, incluida harina rica en almidón y cáscaras ricas en fibra[3]Ophélie Gautheron et al., "Explorando el Impacto de la Fermentación en Estado Sólido en la Harina de Haba," MDPI, mdpi.com. Esta evolución del procesamiento permite a los fabricantes alcanzar objetivos de sostenibilidad manteniendo estructuras de costos competitivas, posicionando las proteínas de haba fraccionadas en seco como ingredientes preferidos para las marcas con conciencia ambiental.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prima de precio frente a las proteínas de soja y guisante | -2.3% | Global | Corto plazo (≤ 2 años) |

| Capacidad limitada de fraccionamiento a gran escala fuera de Europa y Canadá | -1.8% | Asia-Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Responsabilidad de vicina/convicina en poblaciones con deficiencia de G6PD | -1.4% | Mediterráneo, África Subsahariana, Sudeste Asiático | Largo plazo (≥ 4 años) |

| Puntuación DIAAS baja sin mezcla complementaria de aminoácidos | -1.1% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prima de Precio frente a las Proteínas de Soja y Guisante

Los ingredientes de proteína de haba tienen primas de precio significativas en comparación con las alternativas establecidas de proteína de soja y guisante, creando barreras de adopción para los fabricantes de alimentos sensibles a los costos y limitando la penetración del mercado en segmentos con precios competitivos. Los datos de materias primas de mediados de 2024 de las bolsas de Milán y Bolonia indicaron que las habas nacionales se comercializaban a EUR 340-350 por tonelada en comparación con la soja a EUR 440-450 por tonelada, aunque los aislados de proteína de haba procesados requieren costos de procesamiento sustancialmente más altos debido a las limitadas economías de escala. La desventaja de precios se intensifica para los aislados de alta pureza que superan el 90% de contenido proteico, donde los procesos de extracción especializados y los menores volúmenes de producción crean estructuras de costos que pueden superar a los aislados de proteína de guisante en un 30-50%. Esta prima de precio limita la adopción en aplicaciones de mercado masivo al tiempo que restringe la proteína de haba a segmentos alimentarios premium y especializados donde los beneficios funcionales justifican mayores costos de ingredientes.

Capacidad Limitada de Fraccionamiento a Gran Escala fuera de Europa y Canadá

Las limitaciones de la infraestructura de procesamiento crean importantes cuellos de botella en el suministro de ingredientes de proteína de haba, particularmente en los mercados de Asia-Pacífico de alto crecimiento donde la demanda supera cada vez más la capacidad de producción regional. Las instalaciones actuales de fraccionamiento a gran escala se concentran principalmente en Europa (BENEO Alemania, Cosun Países Bajos) y Canadá (Roquette Manitoba), creando vulnerabilidades en la cadena de suministro y elevados costos logísticos para los fabricantes en mercados emergentes. Las limitaciones de capacidad se intensifican a medida que las instalaciones europeas priorizan los mercados domésticos y norteamericanos, dejando a los fabricantes de Asia-Pacífico dependientes de costosas importaciones que erosionan el posicionamiento competitivo frente a las proteínas de soja y guisante producidas localmente. El desarrollo de infraestructura requiere inversiones de capital sustanciales que superan los USD 50 millones por instalación, creando barreras de entrada que perpetúan los desequilibrios regionales de suministro y limitan el potencial de expansión del mercado global.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Aislados Lideran Mientras las Proteínas Texturizadas se Aceleran

La participación de los aislados en el tamaño del mercado de proteína de haba alcanzó el 46,84% en 2024, confirmando la búsqueda de los fabricantes de una pureza proteica ≥90% y un perfil organoléptico casi blanco. Los activos de fraccionamiento húmedo construidos para el guisante a veces pueden adaptarse para las habas, facilitando el escalado cuando son funcionalmente equivalentes. Los formuladores de panadería, bebidas y nutrición infantil citan la alta solubilidad y el bajo contenido de polifenoles como razón para seleccionar aislados. El NUTRALYS Fava S900M de Roquette cumple consistentemente con especificaciones de 90% de proteína y menos del 1,5% de grasa, desbloqueando listados premium en bebidas no lácteas globales. Los aislados también llevan declaraciones de ausencia de alérgenos autoafirmadas en múltiples jurisdicciones, atrayendo a referencias orientadas a la salud.

Los formatos texturizados representan la oportunidad de mayor ganancia de valor, expandiéndose a una CAGR del 9,27% a medida que los desarrolladores de análogos de carne se orientan hacia formas de análogos de músculo entero que requieren hebras de fibra más largas y una mordida más firme. Los socios de extrusión invierten en sistemas de doble tornillo calibrados para la proporción de almidón de la haba, permitiendo volúmenes de expansión superiores a 3x mientras se preserva la resistencia a la tracción. Las mezclas de proteínas texturizadas de haba y garbanzo logran perfiles de sabor más limpios que las mezclas correspondientes de guisante y soja, reduciendo la dependencia de agentes enmascaradores. La adopción de la categoría en comidas preparadas refrigeradas y congeladas comprime los plazos de comercialización, mientras que los equipos culinarios adoptan el sabor neutro que combina con kits de especias globales. A medida que más instalaciones de fabricación por contrato califican matrices de haba, los volúmenes texturizados elevarán materialmente el mercado global de proteína de haba.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Mercado de Proteína de Haba: Participación de Mercado por Tipo de Producto

| Aislado | 46.84% |

| Fuente: Mordor Intelligence | |

Por Naturaleza: Dominancia Convencional con Aceleración Orgánica

Los grados convencionales dominaron la participación del mercado de proteína de haba con un 81,62% en 2024, impulsados por grandes superficies cultivadas en Canadá, Francia y Australia, donde la economía agronómica favorece los regímenes de insumos estándar. Los principales procesadores prefieren la materia prima convencional para asegurar la utilización de las plantas durante todo el año y cubrir la volatilidad de precios mediante futuros u opciones. Los fabricantes de alimentos en las categorías convencionales de panadería y aperitivos aceptan insumos convencionales siempre que las cadenas de suministro mantengan una trazabilidad completa y segregación de alérgenos.

El suministro orgánico, aunque representa solo el 18,38% por valor hoy en día, avanza a una CAGR del 10,11% a medida que las marcas de nicho de bebidas, alimentos para bebés y nutrición deportiva premium se comprometen con los sellos orgánicos del USDA y la UE. Los grados AdvantaFava certificados orgánicos de Top Health Ingredients ilustran la viabilidad comercial de lograr un 90% de pureza sin solventes sintéticos. Los minoristas en Alemania y Escandinavia asignan espacio de estantería creciente a referencias posicionadas como orgánicas, validando la disposición del consumidor a absorber un incremento de precio del 20%. La expansión de la superficie orgánica en Europa del Este y el oeste de Canadá podría aliviar los cuellos de botella de suministro para 2027, reduciendo las primas de precio y ampliando los mercados direccionables.

Por Aplicación: Los Fabricantes de Alimentos Lideran Mientras la Nutrición Animal Crece con Fuerza

Los fabricantes de alimentos y bebidas representaron el 57,83% del tamaño del mercado de proteína de haba en 2024. Los formuladores de alternativas lácteas aprecian el color neutro de la proteína de haba, que minimiza los pasos de blanqueamiento. Las aplicaciones de panadería con levadura utilizan concentrados para el fortalecimiento de la masa y la retención de humedad, cerrando la brecha de rendimiento entre el gluten de trigo y el aislado de soja. Las mezclas de polvo para bebidas emplean hidrolizados para mejorar la dispersibilidad y la sensación en boca. Las declaraciones funcionales respaldadas clínicamente elevan la proteína de haba a la nutrición de rendimiento, añadiendo capas de margen incremental para los propietarios de marcas.

La nutrición animal, aunque menor en términos absolutos, es la aplicación de más rápido crecimiento con una CAGR del 8,22%. Los ensayos de alimentación avícola documentan mejoras en la tasa de conversión alimenticia cuando la haba sustituye a la harina de soja en niveles de inclusión de hasta el 20%, siempre que la vicina y la convicina se reduzcan mediante tratamiento térmico. En acuicultura, el concentrado de proteína de haba mitiga el sabor desagradable en la carne y apoya un robusto aumento de peso. BENEO integra la producción de proteína de grado alimentario con coproductos para piensos, mejorando la rentabilidad del grano completo. Las formulaciones emergentes de alimentos para mascotas diversifican aún más la demanda, posicionando la nutrición animal como un pilar de crecimiento duradero para el mercado de proteína de haba.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

En 2024, Europa mantuvo su liderazgo en el mercado de proteína de haba con una participación del 32,59%, respaldada por una sólida red de fraccionadores e incentivos de la Política Agrícola Común. Los procesadores alemanes, franceses y neerlandeses se basan en materia prima de origen local y libre de organismos genéticamente modificados, garantizando una trazabilidad rentable alineada con los objetivos del Pacto Verde Europeo. La Agencia Nacional de Seguridad Sanitaria de la Alimentación, el Medio Ambiente y el Trabajo de Francia introdujo directrices de seguridad que exigen el etiquetado de vicina-convicina, con un rápido cumplimiento por parte de la industria que evitó interrupciones en el mercado. Los países escandinavos ampliaron la superficie cultivada para diversificar los cultivos, mejorar la salud del suelo y reducir las importaciones de fertilizantes. Con canales de distribución maduros y una alta aceptación por parte de los consumidores, Europa sigue siendo el principal centro de volumen para la proteína de haba.

Mientras tanto, Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 9,04% hasta 2030. China impulsa la demanda a través de iniciativas gubernamentales para la autosuficiencia proteica, respaldadas por subsidios provinciales para la rotación de legumbres, aunque la infraestructura de procesamiento se queda rezagada. Los fabricantes japoneses obtienen aislados canadienses por su calidad y bajo olor, mientras que Australia apunta a exportaciones premium al Sudeste Asiático, diversificando el suministro y mitigando los riesgos climáticos. A medida que se desarrolla la capacidad regional de fraccionamiento, Asia-Pacífico podría rivalizar con Europa en tamaño de mercado en la próxima década.

América del Norte combina la agricultura de legumbres a gran escala con instalaciones de extracción avanzadas, posicionándose como un centro de innovación en el mercado de proteína de haba. La instalación de Roquette en Manitoba suministra aislados y concentrados para alimentos y nutrición deportiva, aprovechando las abundantes cosechas de las praderas y las favorables rutas comerciales hacia EE. UU. Los avisos GRAS de la FDA proporcionan un marco legal claro, acelerando el desarrollo de productos para las empresas alimentarias nacionales. La investigación sobre tratamientos enzimáticos tiene como objetivo mejorar la neutralidad del sabor, reduciendo potencialmente las barreras de costos y aumentando la adopción en segmentos de panadería. Con políticas de apoyo y una fuerte inversión de capital de riesgo, América del Norte continúa impulsando los avances tecnológicos en el mercado, consolidando su importancia estratégica en la industria global de proteína de haba.

Panorama Competitivo

El mercado de proteína de haba exhibe una concentración moderada, con los cinco principales proveedores que poseen una participación combinada estimada del 60-70%. Roquette aprovecha su experiencia propietaria en extracción húmeda y una extensa red de distribución B2B para mantener la participación de clientes líderes en los subsegmentos de bebidas y análogos de carne. BENEO le sigue con tecnología de fraccionamiento en seco que se alinea con los mandatos de sostenibilidad de la UE y produce coproductos integrados de almidón y fibra que mejoran la economía de la planta. Ingredion se diferencia a través de texturizados personalizados y laboratorios de aplicación regionales que optimizan las formulaciones en cocinas locales. Cosun Protein y Atura Proteins completan el nivel superior con concentrados funcionales especializados dirigidos a aplicaciones de panadería sin gluten y barras de aperitivos.

Los competidores emergentes se centran en la fermentación en estado sólido patentada y la hidrólisis enzimática que desbloquean puntuaciones de digestibilidad más altas y fracciones de péptidos bioactivos. El lanzamiento en 2025 de FavaPro por parte de Burcon NutraScience demuestra el éxito del escalado en aislados de 90% de pureza utilizando sistemas de extracción a bajo pH, abriendo puertas a aplicaciones de nutrición médica. Las cooperativas de agricultores canadienses y europeas exploran modelos de copropiedad para nuevas plantas, con el objetivo de capturar más margen en la explotación agrícola. En general, la innovación tecnológica y la expansión geográfica hacia Asia-Pacífico siguen siendo los principales impulsos estratégicos, subrayando un panorama competitivo en evolución pero rico en oportunidades.

Líderes de la Industria de Proteína de Haba

Roquette

Ingredion

BENEO

ADM

AGT Food & Ingredients

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Burcon NutraScience Corporation ha lanzado oficialmente FavaPro™, un aislado de proteína de haba de próxima generación y alta pureza con más del 90% de contenido proteico, producido mediante un proceso propietario de extracción y purificación a partir de habas nutritivas y respetuosas con el medio ambiente.

- Mayo de 2024: Roquette, líder mundial en ingredientes de origen vegetal, ha lanzado NUTRALYS® Fava S900M, su primer aislado de proteína de haba, en Europa y América del Norte. Con un contenido proteico del 90%, este innovador ingrediente presenta un sabor limpio, color claro y propiedades funcionales excepcionales, lo que lo hace ideal para diversas aplicaciones como sustitutos de carne, alternativas no lácteas y productos de panadería.

Alcance del Informe Global del Mercado de Proteína de Haba

| Aislado |

| Concentrado |

| Proteína Texturizada |

| Orgánico |

| Convencional |

| Fabricantes de Alimentos y Bebidas | Análogos de Carne y Pescado |

| Alternativas Lácteas | |

| Panadería y Aperitivos | |

| Nutrición Deportiva y Clínica | |

| Bebidas | |

| Nutrición Animal | |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Aislado | |

| Concentrado | ||

| Proteína Texturizada | ||

| Por Naturaleza | Orgánico | |

| Convencional | ||

| Por Aplicación | Fabricantes de Alimentos y Bebidas | Análogos de Carne y Pescado |

| Alternativas Lácteas | ||

| Panadería y Aperitivos | ||

| Nutrición Deportiva y Clínica | ||

| Bebidas | ||

| Nutrición Animal | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del mercado de proteína de haba?

El mercado de proteína de haba está valorado en USD 310,22 millones en 2025 y se proyecta que alcance USD 481,7 millones en 2030 a una CAGR del 9,2%.

¿Qué región lidera la demanda global?

Europa tiene la mayor participación con un 32,59% gracias a su extensa infraestructura de procesamiento y marcos de política de apoyo.

¿Qué formato de producto crece más rápido?

La proteína de haba texturizada se expande a una CAGR del 9,27% a medida que las marcas de análogos de carne buscan mejor textura y sabor neutro.

¿Cómo influyen las aprobaciones regulatorias en la comercialización?

Los avisos GRAS de la FDA y los procedimientos simplificados de nuevos alimentos de la UE acortan significativamente el tiempo de comercialización y reducen los costos de cumplimiento.

¿Qué factores limitan una adopción más amplia?

Una prima de precio sobre la soja y el guisante, más la capacidad limitada de fraccionamiento fuera de Europa y Canadá, siguen siendo las principales restricciones.

Última actualización de la página el: