Taille et part du marché des protéines de lentilles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

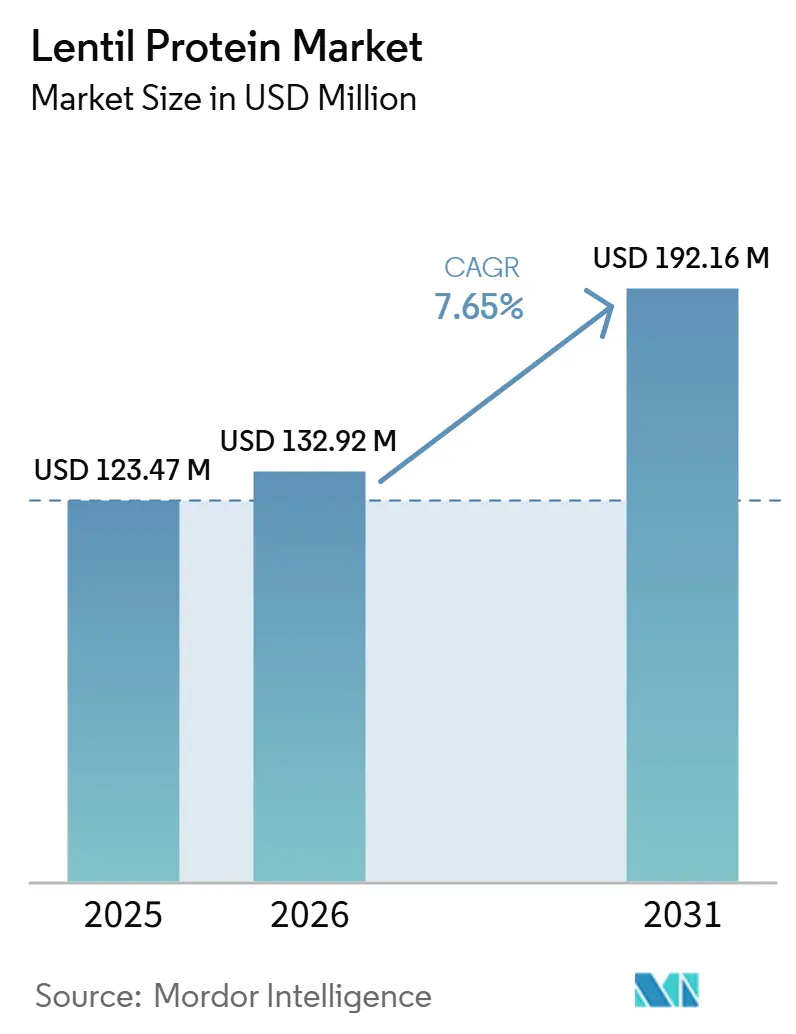

| Taille du Marché (2026) | 132.92 Millions de dollars américains |

| Taille du Marché (2031) | 192.16 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.65% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des protéines de lentilles par Mordor Intelligence

Le marché mondial des protéines de lentilles connaît une croissance régulière, portée par la préférence croissante pour des alternatives protéiques d'origine végétale, durables et riches sur le plan nutritionnel. Le marché était évalué à 123,47 millions USD en 2025, a progressé à 132,92 millions USD en 2026, et devrait atteindre 192,16 millions USD d'ici 2031, avec un CAGR de 7,65 % sur la période 2026–2031. Cette croissance est principalement attribuée à l'adoption croissante des régimes à base de plantes, à la demande accrue d'ingrédients sans allergènes et à étiquette propre, ainsi qu'au profil de durabilité solide des protéines de lentilles, dont l'impact environnemental est nettement inférieur à celui des protéines d'origine animale. Par ailleurs, les avancées en matière de technologies de transformation et d'extraction améliorent les performances fonctionnelles, le goût et la consistance des protéines de lentilles, renforçant leur adéquation aux applications commerciales à grande échelle.

Principaux enseignements du rapport

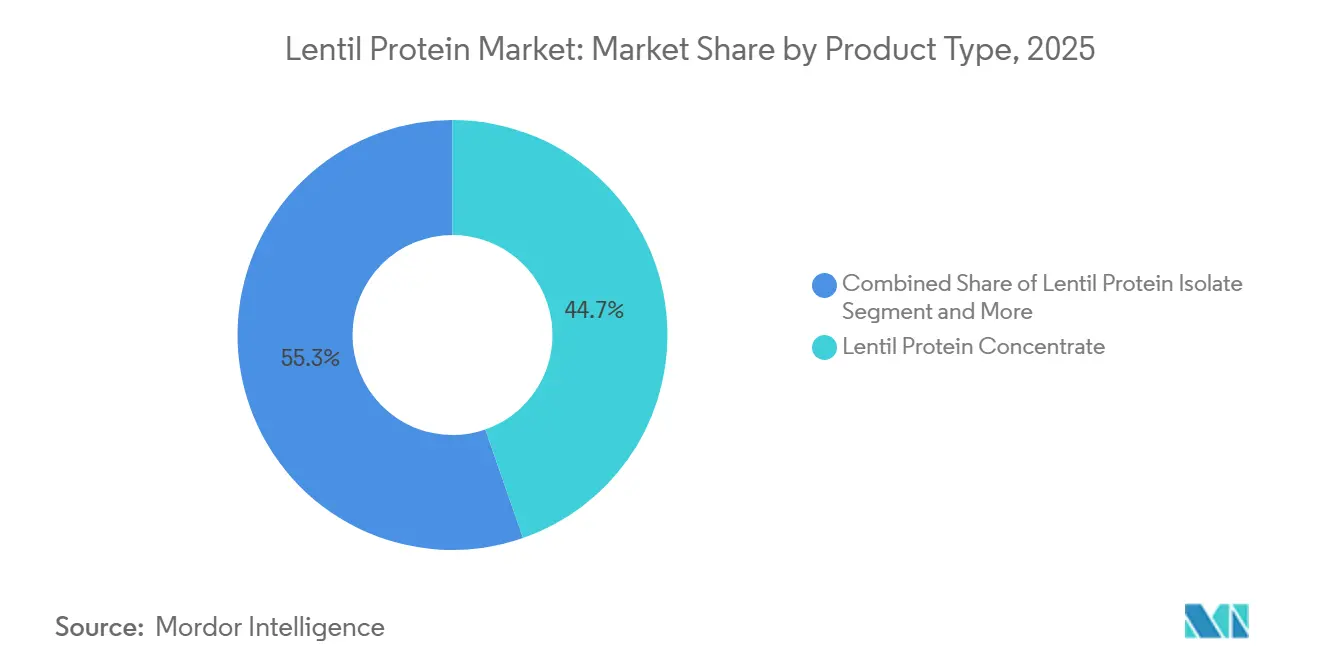

- Par type de produit, le concentré de protéines de lentilles a capté 44,68 % du chiffre d'affaires 2025, tandis que l'isolat de protéines de lentilles devrait progresser à un CAGR de 7,89 % jusqu'en 2031.

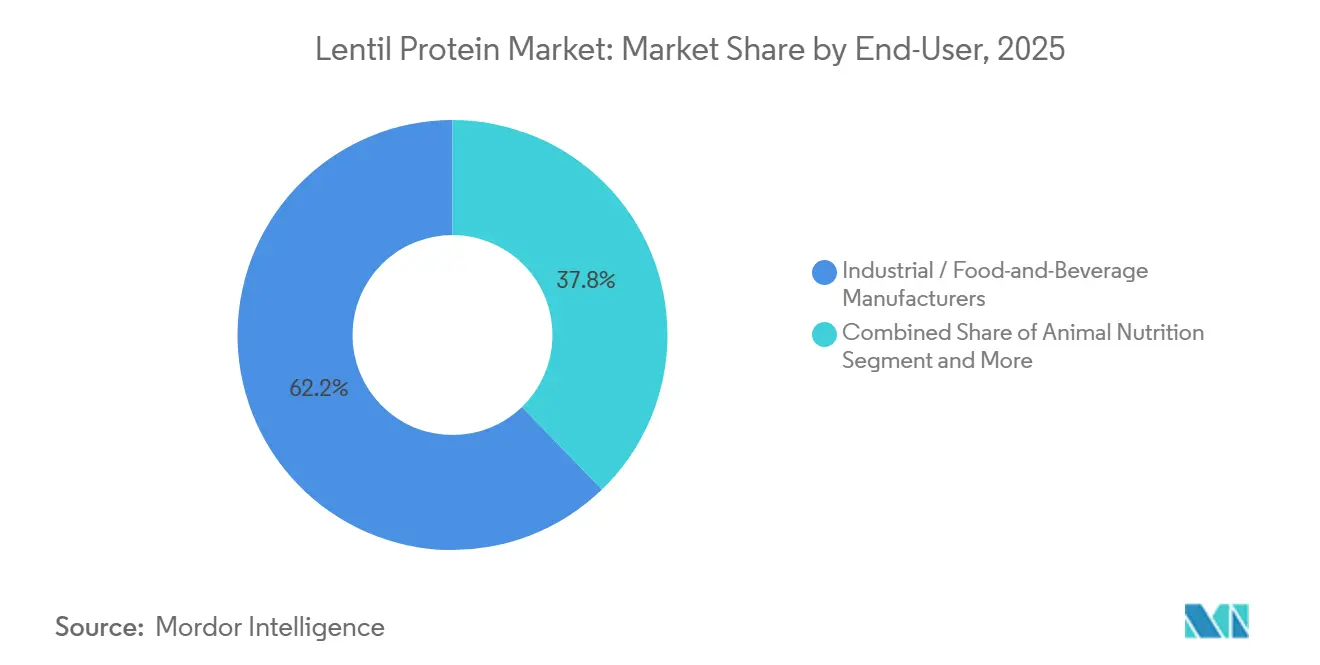

- Par utilisateur final, les fabricants industriels et agroalimentaires détenaient 62,23 % de la part de marché des protéines de lentilles en 2025 ; la nutrition animale enregistre la croissance projetée la plus rapide, avec un CAGR de 7,95 % jusqu'en 2031.

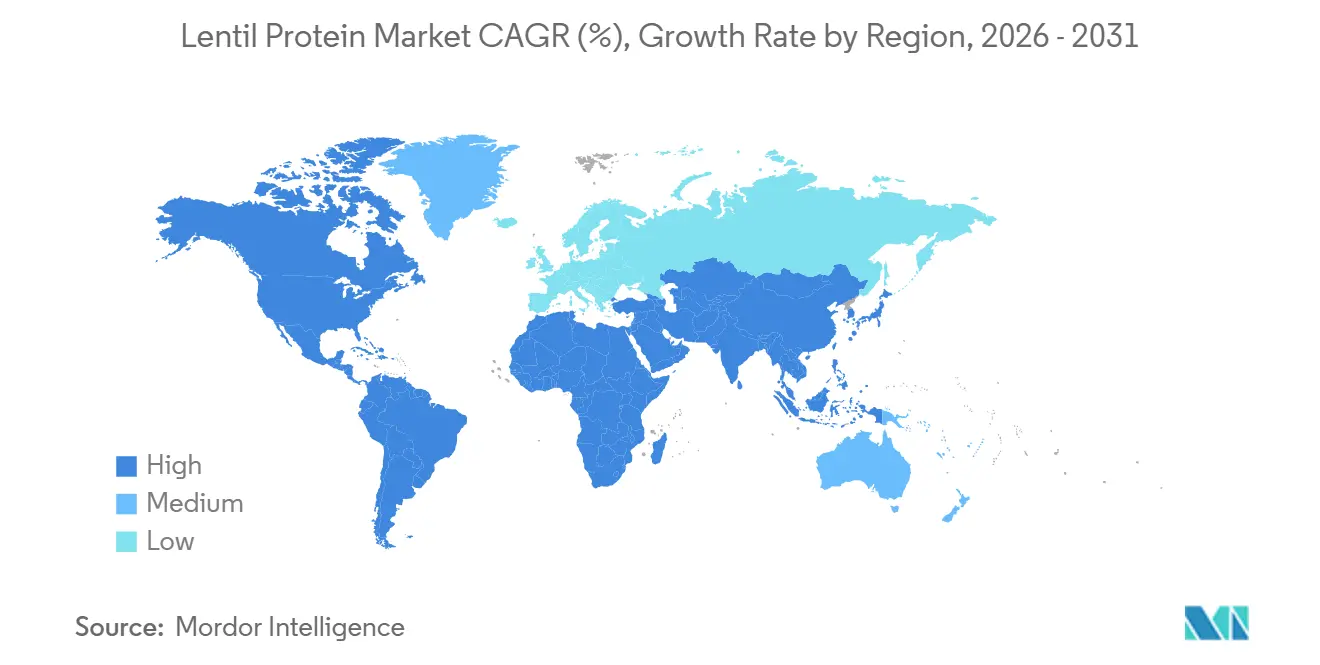

- Par géographie, l'Amérique du Nord dominait avec 34,12 % du chiffre d'affaires 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 8,45 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des protéines de lentilles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des régimes à base de plantes | +1.8% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Demande croissante de protéines sans allergènes | +1.2% | Amérique du Nord et Europe, avec extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Durabilité et faible empreinte environnementale | +1.5% | Mondial, pression réglementaire la plus forte en Europe | Long terme (≥ 4 ans) |

| Demande croissante de protéines de lentilles biologiques et conventionnelles | +0.9% | Segments premium en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Avancées dans les technologies de transformation | +0.8% | Mondial, porté par les pôles de recherche et développement (R&D) en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Essor des applications dans les aliments et boissons fonctionnels | +1.3% | Mondial, adoption la plus rapide en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des régimes à base de plantes

L'adoption croissante des régimes à base de plantes est portée par les préférences des consommateurs en matière de santé, de durabilité et de considérations éthiques. Cette évolution incite les fabricants alimentaires à intégrer des protéines alternatives, telles que les protéines de lentilles, dans leurs produits afin de répondre à l'évolution des habitudes alimentaires. Selon le Good Food Institute, 60 % des foyers américains ont acheté des aliments d'origine végétale en 2025, soulignant l'acceptation grand public de la consommation végétale [1]Source : Good Food Institute, « L'industrie alimentaire à base de plantes est en pleine évolution ». gfi.org. Cette tendance accroît la demande de sources de protéines végétales diversifiées et fonctionnelles, au-delà des options traditionnelles comme le soja et les pois. La protéine de lentilles s'impose comme une alternative favorable en raison de ses bienfaits nutritionnels et de ses attributs d'étiquette propre. À mesure que les consommateurs recherchent variété et innovation dans les régimes à base de plantes, les producteurs alimentaires élargissent leurs portefeuilles d'ingrédients pour inclure des protéines émergentes offrant des avantages nutritionnels et de formulation.

Demande croissante de protéines sans allergènes

La demande croissante de protéines sans allergènes est un facteur clé qui stimule le marché mondial des protéines de lentilles. Les consommateurs recherchent de plus en plus des options alimentaires excluant les allergènes courants tels que les produits laitiers, le soja et le gluten. La protéine de lentilles, naturellement hypoallergénique par rapport à de nombreuses sources de protéines traditionnelles, gagne en popularité auprès des consommateurs et des fabricants qui répondent aux sensibilités croissantes et aux restrictions alimentaires. Selon les Centres pour le contrôle et la prévention des maladies, 31,7 % des adultes aux États-Unis ont reçu un diagnostic d'allergie saisonnière, d'eczéma ou d'allergie alimentaire en 2024, soulignant la prévalence croissante des affections allergiques [2]Source : Centres pour le contrôle et la prévention des maladies, « Affections allergiques diagnostiquées chez les adultes », cdc.gov. Cette tendance encourage les producteurs alimentaires à reformuler leurs produits en utilisant des ingrédients adaptés aux personnes allergiques, augmentant ainsi l'adoption de la protéine de lentilles comme alternative végétale fiable.

Durabilité et faible empreinte environnementale

La durabilité et le faible impact environnemental de la protéine de lentilles sont des facteurs clés qui stimulent la croissance du marché, car les fabricants et les consommateurs se concentrent de plus en plus sur des sources de protéines respectueuses de l'environnement. La production de protéines de lentilles génère des émissions de gaz à effet de serre nettement inférieures à celles des protéines d'origine animale, la positionnant comme une alternative viable dans la transition vers des systèmes alimentaires durables. Sur la base du cycle de vie, la protéine de lentilles produit environ 1 kg d'équivalent CO₂ par kilogramme de protéine, soit une réduction de 98 % par rapport à la protéine de bœuf, qui émet environ 50 kg d'équivalent CO₂ par kilogramme. Cet avantage environnemental notable incite les producteurs alimentaires à se tourner vers des portefeuilles de protéines végétales alignés sur les objectifs de durabilité des entreprises et les cibles de réduction des émissions de carbone. Par ailleurs, la sensibilisation croissante des consommateurs à l'impact environnemental de leurs choix alimentaires accélère l'adoption de la protéine de lentilles, qui offre une option durable et nutritive sans compromettre la qualité ou la fonctionnalité.

Demande croissante de protéines de lentilles biologiques et conventionnelles

La demande de protéines de lentilles biologiques et conventionnelles augmente, portée par le besoin d'options d'approvisionnement diversifiées répondant aux exigences variées des consommateurs et de l'industrie. La protéine de lentilles biologique gagne en popularité auprès des consommateurs soucieux de leur santé qui privilégient des ingrédients sans produits chimiques, non génétiquement modifiés et cultivés de manière durable, en accord avec les préférences pour les produits à étiquette propre et haut de gamme. Parallèlement, la protéine de lentilles conventionnelle reste très demandée en raison de son rapport coût-efficacité, de sa disponibilité à grande échelle et de la fiabilité de son approvisionnement, ce qui la rend adaptée à la production de masse et aux applications industrielles. Cette double structure de la demande permet aux fabricants de répondre à plusieurs segments de consommateurs, allant des gammes de produits biologiques haut de gamme aux offres rentables à fort volume, élargissant ainsi la portée globale du marché.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Problèmes d'arômes indésirables et de goût | -0.60% | Mondial, plus aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Faible notoriété auprès des consommateurs | -0.40% | Marchés émergents en Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Moyen terme (2 à 4 ans) |

| Concurrence des protéines végétales établies | -0.70% | Mondial, plus forte en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Complexité de la chaîne d'approvisionnement et de la transformation | -0.50% | Marchés émergents, impact saisonnier en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Problèmes d'arômes indésirables et de goût

Les problèmes d'arômes indésirables et de goût associés à la protéine de lentilles constituent un frein important sur le marché mondial des protéines de lentilles, car les attributs sensoriels sont un facteur déterminant dans l'acceptation des produits. La protéine de lentilles présente généralement un profil gustatif légumineux, terreux ou légèrement amer, qui peut être difficile à masquer, notamment dans les applications où la neutralité du goût est essentielle. Ces limitations sensorielles peuvent considérablement restreindre son utilisation dans des produits nécessitant un goût neutre et une texture lisse en bouche, créant des défis substantiels pour les fabricants qui s'efforcent de répondre aux attentes évolutives des consommateurs. Par ailleurs, la résolution de ces problèmes de goût nécessite souvent des étapes de transformation supplémentaires, l'utilisation d'agents masquants de saveurs ou le mélange avec d'autres ingrédients, entraînant une complexité de formulation accrue, des coûts de production plus élevés et des retards potentiels dans les délais de développement des produits.

Faible notoriété auprès des consommateurs

La faible notoriété de la protéine de lentilles auprès des consommateurs constitue un frein important sur le marché mondial des protéines de lentilles. Par rapport aux protéines végétales plus établies comme les pois et le soja, la protéine de lentilles reste relativement peu connue. Bien que les lentilles soient couramment consommées en tant qu'aliment entier, leurs formes protéiques transformées ne sont pas largement comprises ni familières aux consommateurs grand public, ce qui peut freiner leur adoption dans les produits emballés et formulés. Ce manque de notoriété réduit la demande des consommateurs, rendant difficile pour les fabricants de positionner la protéine de lentilles comme ingrédient de choix. Par ailleurs, l'absence d'efforts de marketing et de valorisation de marque robustes pour la protéine de lentilles, comparée aux protéines concurrentes, limite sa visibilité dans les circuits de distribution au détail et en restauration collective. Les consommateurs ont tendance à privilégier des sources de protéines bien connues et de confiance, ce qui crée des défis pour les alternatives plus récentes ou moins promues.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les concentrés maintiennent leur échelle tandis que les isolats s'accélèrent

Le segment du concentré de protéines de lentilles, qui devrait représenter 44,68 % de la part de marché mondiale des protéines de lentilles en 2025, est porté par son équilibre entre rapport coût-efficacité, valeur nutritionnelle et efficacité de transformation. Les concentrés nécessitent une transformation moins intensive que les variantes plus raffinées, réduisant la complexité de production tout en préservant davantage des composants naturels de la lentille. Cela s'aligne sur la préférence croissante des consommateurs pour des ingrédients peu transformés et à étiquette propre. Ces attributs permettent aux fabricants d'augmenter la production tout en maintenant des prix compétitifs, stimulant ainsi l'adoption. Par ailleurs, le concentré de protéines de lentilles fournit une teneur en protéines constante ainsi que des micronutriments préservés, le positionnant comme une option de protéine végétale nutritionnellement équilibrée.

Le segment de l'isolat de protéines de lentilles devrait croître à un CAGR de 7,89 % jusqu'en 2031, porté par la demande croissante d'ingrédients végétaux à haute pureté et haute teneur en protéines répondant aux exigences évolutives de formulation et de nutrition. Les isolats offrent une teneur en protéines nettement plus élevée avec des glucides et des graisses réduits, ce qui les rend idéaux pour les fabricants axés sur la fortification en protéines et la précision nutritionnelle. Cette pureté plus élevée s'aligne sur la préférence croissante pour les formulations denses en protéines et soutient le développement de produits nécessitant un contrôle strict des macronutriments. De plus, les isolats de protéines de lentilles offrent des performances fonctionnelles améliorées, notamment une meilleure solubilité, émulsification et dispersion, ce qui accroît leur compatibilité avec les systèmes de transformation alimentaire avancés et les formulations complexes.

Par utilisateur final : la nutrition animale dépasse les applications alimentaires

Le segment des fabricants industriels et agroalimentaires, qui devrait représenter 62,23 % de la part de marché mondiale des protéines de lentilles en 2025, est un moteur clé de la croissance du marché. Cela est attribué à sa capacité d'approvisionnement à grande échelle et à son rôle essentiel dans l'intégration des ingrédients dans les systèmes alimentaires transformés. Ces fabricants opèrent à des volumes de production élevés, nécessitant des ingrédients protéiques constants, évolutifs et rentables. La protéine de lentilles répond à ces exigences, ce qui en fait une option adaptée aux applications industrielles. De plus, le segment bénéficie de la tendance croissante vers des stratégies de reformulation à base de plantes, les entreprises remplaçant ou complétant de plus en plus les sources de protéines traditionnelles par des alternatives d'origine végétale pour s'aligner sur l'évolution du positionnement des produits et des normes d'étiquetage.

Le segment de la nutrition animale, qui devrait croître à un CAGR de 7,95 % jusqu'en 2031, gagne en importance à mesure que l'industrie de l'alimentation animale se tourne vers des alternatives protéiques durables d'origine végétale. Cette transition vise à réduire la dépendance aux sources traditionnelles telles que la farine de poisson et la farine de soja. La protéine de lentilles devient un choix privilégié en raison de son profil équilibré en acides aminés, de sa digestibilité et de son origine végétale, qui soutiennent les efforts visant à améliorer l'efficacité alimentaire et la qualité nutritionnelle. À mesure que les fabricants d'aliments pour animaux se concentrent sur la diversification des ingrédients et la résilience de la chaîne d'approvisionnement, la protéine de lentilles constitue une alternative fiable pour son incorporation dans les formulations d'aliments modernes.

Analyse géographique

L'Amérique du Nord devrait détenir 34,12 % de la part de marché mondiale des protéines de lentilles en 2025, maintenant sa position de leader grâce à un écosystème de protéines végétales bien établi, une infrastructure de transformation avancée et de solides capacités d'innovation. La région bénéficie d'une forte concentration de fabricants d'ingrédients et d'entreprises de technologie alimentaire qui investissent activement dans l'extraction de protéines, les technologies de fractionnement et le développement d'ingrédients à étiquette propre. De plus, la présence d'une chaîne d'approvisionnement mature, notamment dans des pays comme les États-Unis et le Canada — le Canada étant l'un des plus grands producteurs mondiaux de lentilles — garantit la disponibilité des matières premières et la stabilité de l'approvisionnement. Cet écosystème intégré soutient une production à grande échelle efficace et une innovation continue des produits, renforçant la position dominante de l'Amérique du Nord sur le marché.

L'Asie-Pacifique s'impose comme la région à la croissance la plus rapide, avec un CAGR de 8,45 % prévu jusqu'en 2031. Cette croissance est portée par une forte production agricole, des capacités de transformation croissantes et une adoption croissante des ingrédients protéiques d'origine végétale. Des pays comme l'Inde jouent un rôle central, soutenus par une production intérieure robuste. Selon le ministère de l'Agriculture et du Bien-être des agriculteurs, l'Inde a produit environ 1,8 million de tonnes métriques de lentilles au cours de la saison rabi 2024, garantissant une base stable de matières premières pour l'extraction de protéines [3]Source : Ministère de l'Agriculture et du Bien-être des agriculteurs, « Volume de production de lentilles au cours de la saison rabi en Inde », agriwelfare.gov.in. La région connaît également des investissements croissants dans l'infrastructure de transformation alimentaire et la normalisation des ingrédients, permettant aux fabricants d'augmenter la production et d'améliorer la qualité des produits. À mesure que les acteurs régionaux améliorent les technologies de transformation et intègrent la protéine de lentilles dans les applications industrielles, l'Asie-Pacifique devient un pôle de croissance clé sur le marché mondial.

L'Europe, ainsi que l'Amérique du Sud et le Moyen-Orient et l'Afrique, connaissent un développement régulier sur le marché des protéines de lentilles, porté par le soutien réglementaire, les initiatives de durabilité et l'expansion progressive des écosystèmes d'ingrédients d'origine végétale. En Europe, des cadres réglementaires stricts favorisant les ingrédients à étiquette propre, la transparence et l'approvisionnement durable encouragent les fabricants à adopter des protéines végétales telles que la protéine de lentilles. Pendant ce temps, l'Amérique du Sud et le Moyen-Orient et l'Afrique bénéficient de l'amélioration des pratiques agricoles, d'une sensibilisation croissante aux protéines alternatives et d'investissements dans les capacités de transformation alimentaire. Bien que ces régions en soient à un stade relativement naissant, l'innovation en cours devrait progressivement renforcer leur position sur le marché mondial des protéines de lentilles.

Paysage concurrentiel

Le marché mondial des protéines de lentilles est modérément fragmenté, avec un mélange d'entreprises d'ingrédients établies et de spécialistes émergents des protéines végétales qui se concurrencent sur la qualité, la fonctionnalité et l'innovation. Les acteurs clés tels que AGT Food and Ingredients, Roquette Frères, Ingredion Inc., Puris Foods et Avena Foods Limited occupent des positions significatives, soutenus par des réseaux robustes d'approvisionnement en matières premières, une expertise en transformation et des capacités de distribution mondiale. Ces entreprises élargissent activement leurs portefeuilles de protéines végétales, la protéine de lentilles servant d'option complémentaire aux côtés des protéines de pois et d'autres protéines de légumineuses.

La concurrence sur le marché est principalement portée par la qualité des produits, les performances fonctionnelles et les avancées dans les technologies d'extraction et de fractionnement des protéines. Les entreprises leaders investissent dans la recherche et le développement pour relever des défis tels que la solubilité, la neutralité du goût et la consistance. Les initiatives stratégiques, notamment les expansions de capacité, les partenariats avec les fabricants alimentaires et l'intégration verticale dans l'approvisionnement en légumineuses, façonnent la dynamique concurrentielle. De plus, le positionnement à étiquette propre et les références en matière de durabilité deviennent des facteurs de différenciation essentiels, influençant les décisions d'achat des acheteurs industriels.

Le marché connaît également l'entrée d'acteurs régionaux et de niche qui tirent parti de techniques de transformation spécialisées et d'avantages d'approvisionnement localisés, intensifiant la concurrence aux niveaux mondial et régional. Tandis que les grandes multinationales bénéficient d'économies d'échelle et de relations clients établies, les acteurs plus petits se concurrencent par l'innovation et des solutions d'ingrédients personnalisées. Cet équilibre entre échelle et spécialisation devrait maintenir la fragmentation modérée du marché. Les avancées continues dans les technologies de protéines végétales et la demande croissante de protéines alternatives devraient continuer à remodeler le paysage concurrentiel.

Leaders du secteur des protéines de lentilles

AGT Food and Ingredients

Roquette Frères

Ingredion Inc.

Puris Foods

Avena Foods Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : ECO Protein a lancé sa poudre de protéines de lentilles d'eau (lentilles d'eau / lenticules), offrant une alternative propre, durable et nutritive aux protéines végétales et laitières traditionnelles. Les lentilles d'eau nécessitent jusqu'à 10 fois moins de terres et d'eau que les cultures protéiques conventionnelles et poussent directement sur l'eau sans avoir besoin de terres agricoles.

- Avril 2025 : BENEO, fabricant d'ingrédients fonctionnels, a inauguré sa première usine de transformation de légumineuses après une période de construction d'un an et demi. L'ouverture représente un investissement d'environ 50 millions EUR.

- Septembre 2024 : L'entreprise française d'ingrédients d'origine végétale Ingood by Olga a lancé LENGOOD, une poudre de lentilles fermentées conçue pour des applications de boulangerie et pâtisserie à étiquette propre et sans œufs. Le produit est fabriqué à partir de lentilles vertes françaises et subit un processus de fermentation naturel sans solvant.

Périmètre du rapport mondial sur le marché des protéines de lentilles

La protéine de lentilles est extraite des lentilles pour fournir une source concentrée de protéines végétales au goût neutre et à la fonctionnalité lisse. Le marché des protéines de lentilles est segmenté par type de produit, utilisateur final et géographie. Par type de produit, le marché est segmenté en isolat de protéines de lentilles, concentré de protéines de lentilles, farine de protéines de lentilles et protéines de lentilles texturées. Par utilisateur final, le marché est segmenté en fabricants industriels / agroalimentaires, nutrition animale, et produits pharmaceutiques et compléments alimentaires. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique. Le rapport fournit la taille du marché et les prévisions à la fois en valeur (USD) et en volume (tonnes) pour tous les segments mentionnés.

| Isolat de protéines de lentilles |

| Concentré de protéines de lentilles |

| Farine de protéines de lentilles |

| Protéines de lentilles texturées |

| Fabricants industriels / agroalimentaires | Analogues de viande | Alternatives laitières | Boulangerie et snacks |

| Boissons | |||

| Nutrition santé et sportive | |||

| Nutrition animale | |||

| Produits pharmaceutiques et compléments alimentaires |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par type de produit | Isolat de protéines de lentilles | |||

| Concentré de protéines de lentilles | ||||

| Farine de protéines de lentilles | ||||

| Protéines de lentilles texturées | ||||

| Par utilisateur final | Fabricants industriels / agroalimentaires | Analogues de viande | Alternatives laitières | Boulangerie et snacks |

| Boissons | ||||

| Nutrition santé et sportive | ||||

| Nutrition animale | ||||

| Produits pharmaceutiques et compléments alimentaires | ||||

| Par géographie | Amérique du Nord | États-Unis | ||

| Canada | ||||

| Mexique | ||||

| Reste de l'Amérique du Nord | ||||

| Europe | Allemagne | |||

| Royaume-Uni | ||||

| Italie | ||||

| France | ||||

| Espagne | ||||

| Pays-Bas | ||||

| Reste de l'Europe | ||||

| Asie-Pacifique | Chine | |||

| Inde | ||||

| Japon | ||||

| Australie | ||||

| Reste de l'Asie-Pacifique | ||||

| Amérique du Sud | ||||

| Moyen-Orient et Afrique | ||||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des protéines de lentilles en 2025 ?

La taille du marché des protéines de lentilles a atteint 123,47 millions USD en 2025 et devrait croître à un CAGR de 7,64 % jusqu'en 2030.

Quelle est la taille actuelle du marché des protéines de lentilles ?

Il s'élevait à 132,92 millions USD en 2026 et devrait atteindre 192,16 millions USD d'ici 2031.

Quelle région connaît la croissance la plus rapide pour les protéines à base de lentilles ?

L'Asie-Pacifique, avec un CAGR attendu de 8,45 % entre 2026 et 2031, portée par la Chine, l'Inde et l'Australie.

Comment les protéines de lentilles se comparent-elles au soja et aux pois en termes d'allergènes ?

Les protéines de lentilles sont naturellement exemptes des huit principaux allergènes répertoriés par la FDA, contrairement au soja et à certains dérivés de pois.

Qu'est-ce qui stimule l'essor de l'utilisation des protéines de lentilles dans la nutrition animale ?

Les essais dans l'alimentation aquacole et les aliments pour animaux de compagnie montrent un remplacement pouvant atteindre 20 % de la farine de poisson ou de la farine de poulet sans perte de performance, réduisant ainsi les coûts alimentaires.

Dernière mise à jour de la page le: