Tamaño y Participación del Mercado de Proteína de Guisante Texturizada

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

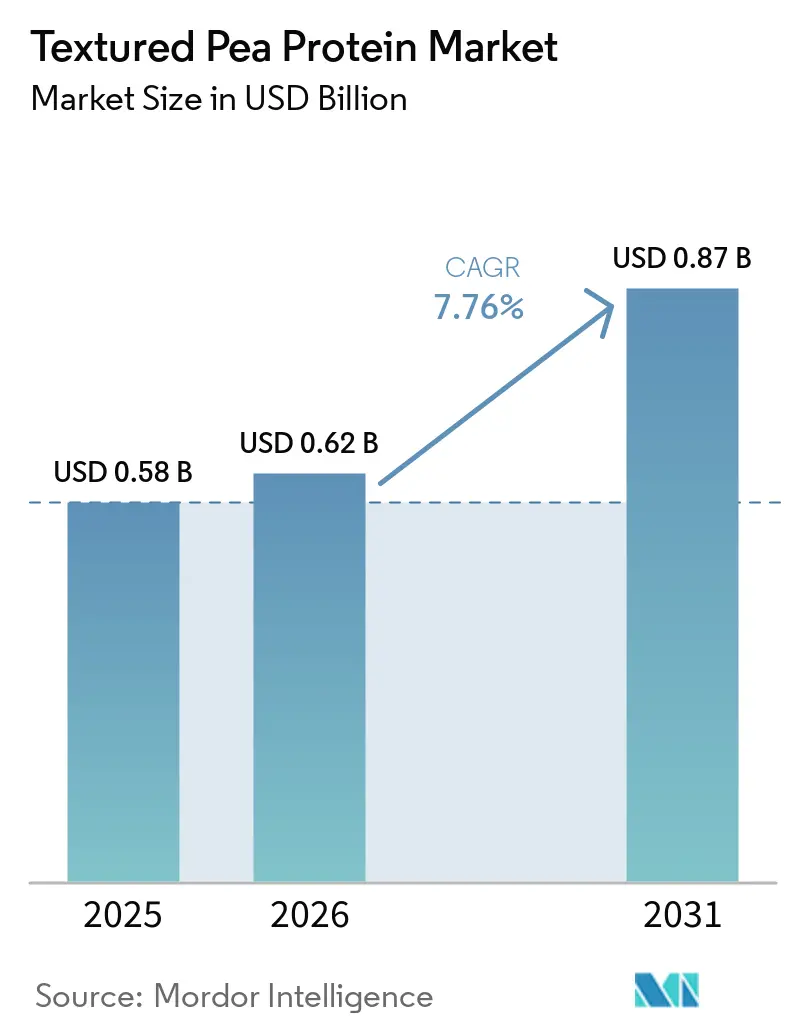

| Tamaño del Mercado (2026) | 0.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 0.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.76% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proteína de Guisante Texturizada por Mordor Intelligence

El tamaño del mercado de proteína de guisante texturizada fue valorado en USD 0,58 mil millones en 2025 y se estima que crecerá desde USD 0,62 mil millones en 2026 hasta alcanzar USD 0,87 mil millones en 2031, a una CAGR del 7,76% durante el período de pronóstico (2026-2031). Los continuos compromisos de descarbonización de los grupos alimentarios multinacionales, la ampliación de las barreras comerciales que favorecen a los procesadores de América del Norte y Europa, y la rápida expansión de las líneas de extrusión de alta humedad se están combinando para impulsar el mercado de proteína de guisante texturizada hacia un crecimiento sostenido de dígito medio. Los guisantes amarillos mantuvieron el liderazgo en costos durante 2025, mientras que las variedades de guisante verde están ganando una posición premium en los canales orgánicos debido a su sabor más suave. Las preferencias de formato se están bifurcando: los polvos siguen dominando la fabricación de alimentos a granel, aunque los trozos y picados están asegurando una demanda incremental de las cadenas de servicio rápido que buscan análogos de carne listos para usar. A nivel regional, América del Norte se beneficia de los derechos antidumping domésticos sobre las importaciones chinas, y la región Asia-Pacífico está acelerando la inversión en capacidad para localizar la creación de valor. La intensidad competitiva es moderada; los cinco principales proveedores pueden asegurar contratos de materias primas a varios años, pero siguen siendo vulnerables a las fluctuaciones de precios inducidas por el clima y a los nuevos participantes que comercializan aislados de haba.

Conclusiones Clave del Informe

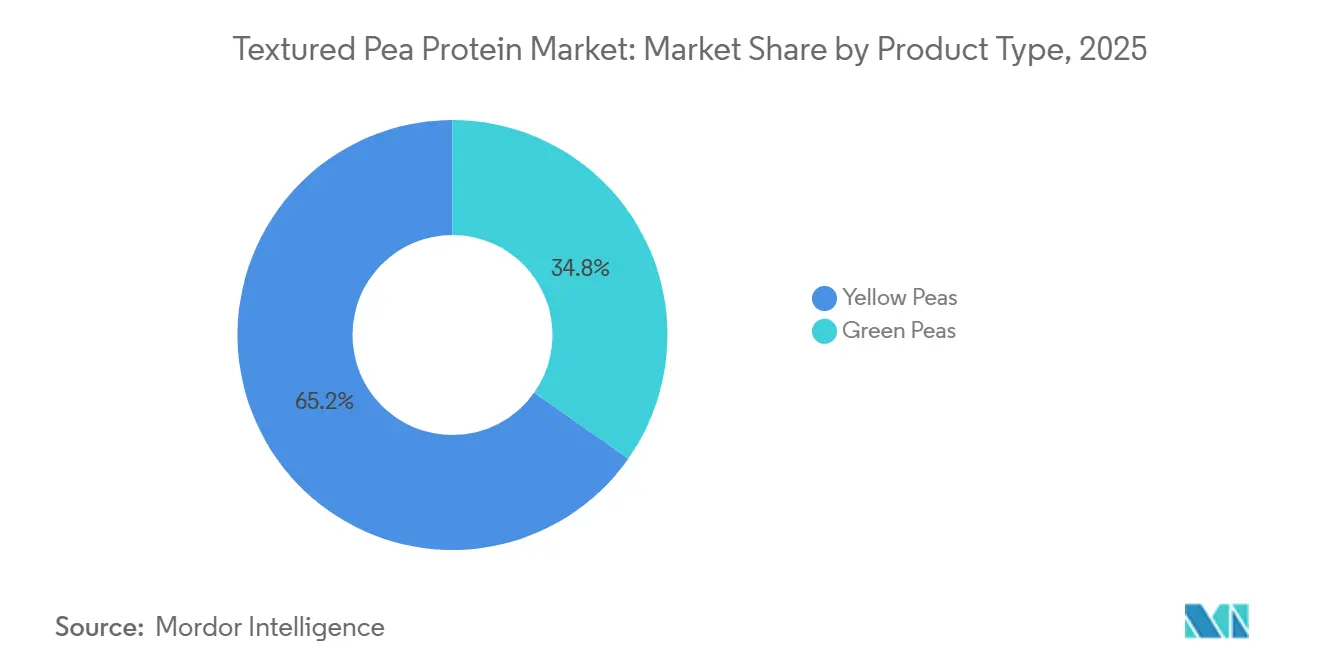

- Por tipo de producto, los guisantes amarillos generaron el 65,23% de los ingresos de 2025, mientras que se proyecta que los guisantes verdes se expandan a una CAGR del 8,23% hasta 2031, la tasa más rápida de la categoría.

- Por forma, los polvos representaron el 60,21% de la participación en 2025, y los trozos y picados lideraron el crecimiento con una CAGR del 9,02% para 2026-2031.

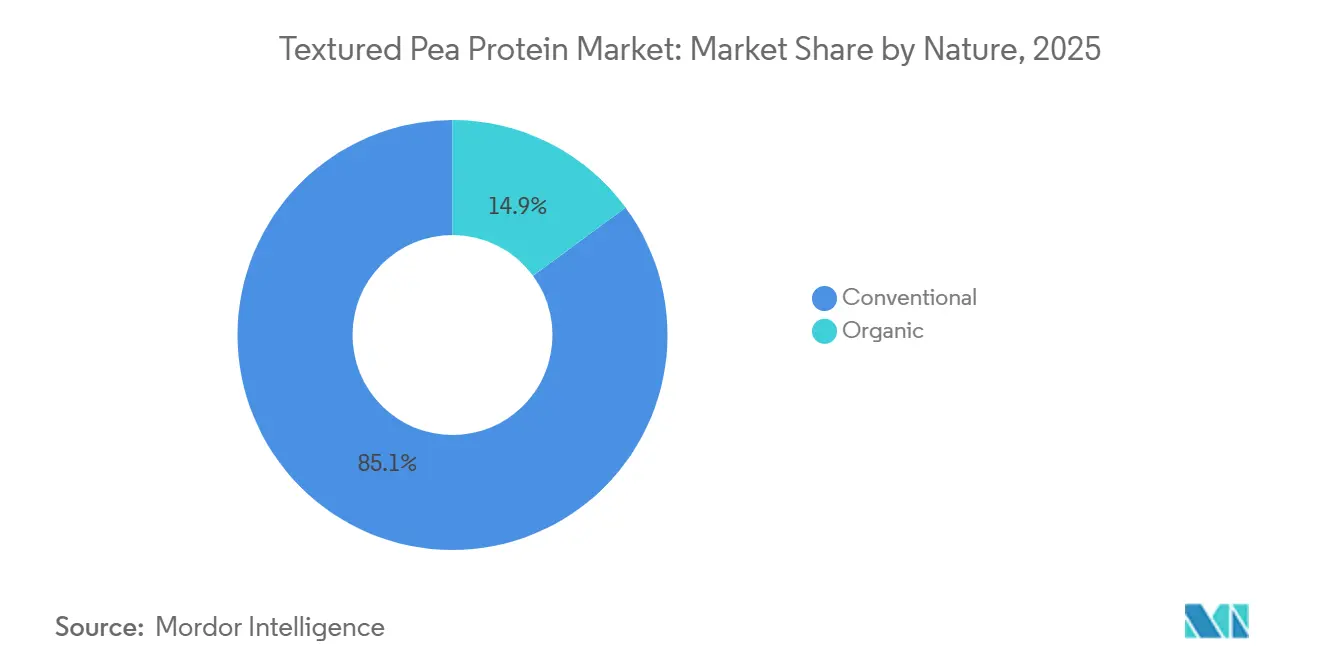

- Por naturaleza, las variantes convencionales suministraron el 85,11% del volumen de 2025; los productos orgánicos crecerán a una CAGR del 8,13%.

- Por aplicación, los alimentos y bebidas representaron el 57,43% de los ingresos en 2025, mientras que se prevé que el alimento animal avance a una CAGR del 7,65%.

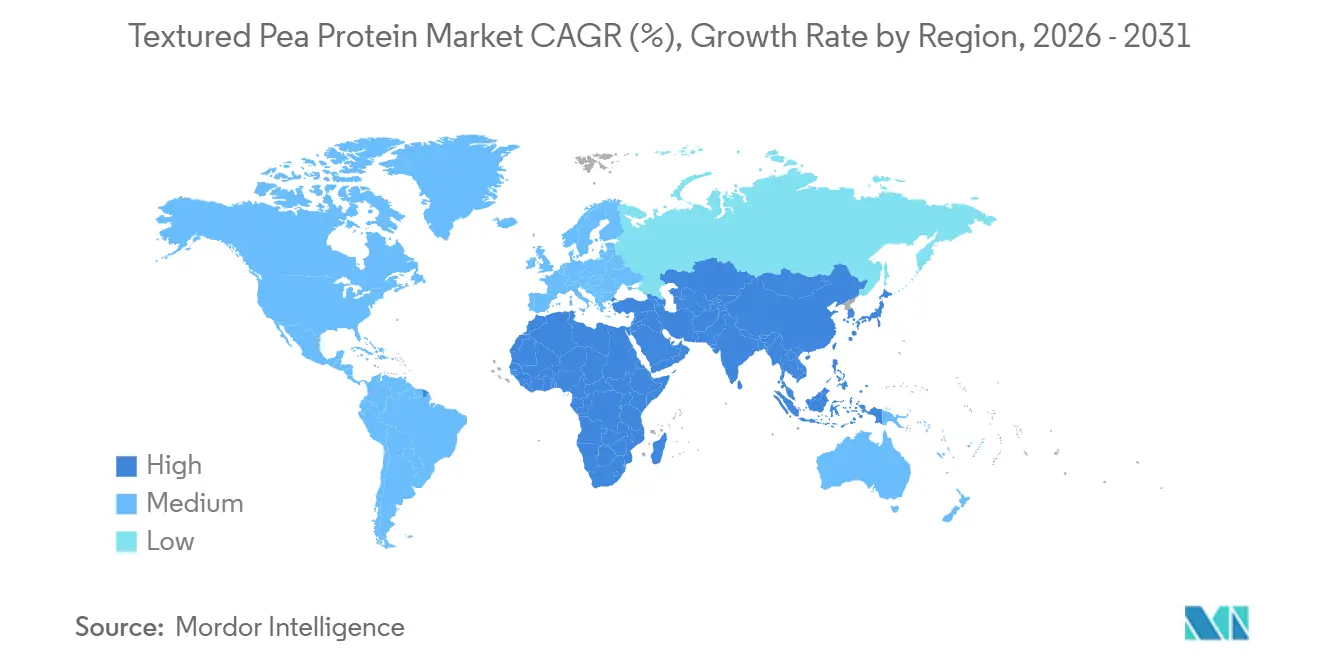

- Por geografía, América del Norte mantuvo el 38,67% de las ventas globales en 2025, aunque se prevé que Asia-Pacífico registre la CAGR regional más fuerte del 8,21% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Proteína de Guisante Texturizada

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de alternativas cárnicas de origen vegetal | +1.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Preferencia creciente por productos de etiqueta limpia y libres de alérgenos | +1.2% | América del Norte, Europa y Asia-Pacífico urbana | Largo plazo (≥ 4 años) |

| Expansión de la capacidad de producción de extrusión por parte de los principales fabricantes | +1.5% | América del Norte, Europa y China | Corto plazo (≤ 2 años) |

| Creciente adopción de productos de marca propia en América del Norte y Europa | +0.9% | América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Uso creciente de tecnología de extrusión de alta humedad en Asia | +1.0% | China, India, Japón, con extensión al Sudeste Asiático | Mediano plazo (2-4 años) |

| Objetivos corporativos de reducción de emisiones de Alcance 3 que respaldan las formulaciones a base de guisante | +0.8% | Global, liderado por corporaciones alimentarias multinacionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Alternativas Cárnicas de Origen Vegetal

Las cadenas de servicio rápido y los minoristas de comestibles se están consolidando en torno a la proteína de guisante porque ofrece el trío funcional de unión, retención de agua y estabilidad térmica sin activar las declaraciones de los 8 principales alérgenos requeridas para la soja o el gluten de trigo. Las formulaciones de análogos de carne ahora mezclan de forma rutinaria entre el 15% y el 25% de proteína de guisante texturizada con metilcelulosa o konjac para lograr fibras que se separan y que imitan el pollo o la carne de res de músculo entero, un umbral técnico que eludió a las hamburguesas vegetarianas de primera generación. El cambio es cuantificable: PURIS comercializó su Proteína de Guisante Orgánica 2.0 a finales de 2025, dirigida a marcas que requieren tanto la certificación USDA Organic como especificaciones de alta resistencia al gel para envolturas de salchichas de origen vegetal. Los vientos regulatorios favorables refuerzan la adopción; la Autoridad Europea de Seguridad Alimentaria mantiene la proteína de guisante en su lista positiva de nuevos alimentos, eximiéndola de la carga de autorización previa a la comercialización que retrasa los aislados de haba y altramuz de la EFSA. Esta claridad regulatoria está orientando los presupuestos de I+D hacia plataformas centradas en el guisante, incluso cuando persisten las brechas sensoriales.

Preferencia Creciente por Productos de Etiqueta Limpia y Libres de Alérgenos

Los compradores institucionales, escuelas, hospitales y comedores corporativos están reescribiendo las especificaciones de adquisición para excluir los 14 alérgenos reconocidos por la UE, un mandato que descalifica el aislado de proteína de soja en aproximadamente el 30% de las licitaciones y eleva la proteína de guisante al estatus predeterminado. El lanzamiento de Ingredion en octubre de 2024 de VITESSENCE Pea 200 D, diseñado para una dispersión rápida en bebidas listas para mezclar, ejemplifica el giro hacia formatos mínimamente procesados que no llevan aditivos con número E. El imperativo de etiqueta limpia se extiende a la extracción: los procesadores con certificación orgánica, como NOW Sports, emplean extracción acuosa en frío a 30°C-45°C, preservando la estructura proteica nativa y evitando los residuos de hexano que desencadenan la descertificación no-OGM. Los marcos de cumplimiento como ISO 22000 y los estándares de referencia de la Iniciativa Global de Seguridad Alimentaria se están convirtiendo en requisitos básicos, particularmente para los contratos de marca propia europeos donde los minoristas auditan hasta la puerta de la granja. Esta dinámica favorece a los proveedores verticalmente integrados capaces de rastrear los lotes de guisante amarillo hasta campos individuales, una capacidad de la que carecen los fabricantes por contrato de nivel medio.

Expansión de la Capacidad de Producción de Extrusión por Parte de los Principales Fabricantes

El despliegue de capital en líneas de extrusión de doble tornillo se aceleró en 2025, con inversiones anunciadas acumuladas que superan los USD 300 millones en América del Norte y Europa. La asociación de Ingredion con Lantmännen en noviembre de 2024 compromete EUR 100 millones (aproximadamente USD 108 millones) para una instalación sueca diseñada para procesar 50.000 toneladas métricas de guisantes amarillos de origen local anualmente para 2027, aislando la cadena de suministro de la volatilidad del flete transatlántico. Axiom Foods amplió su producción en América del Norte más allá de las 2.000 toneladas métricas en enero de 2025 y anunció planes para duplicar la capacidad en 12 meses, una respuesta directa a los derechos antidumping de EE. UU. de febrero de 2026 que hicieron inviables económicamente las importaciones chinas. La extrusión de alta humedad, que opera a una humedad del 50% al 70% y temperaturas de barril de 110°C a 180°C, es el diferenciador técnico, produciendo estructuras de fibra anisotrópicas que replican la resistencia al corte del músculo animal. La puesta en marcha en junio de 2025 de la instalación de Burcon NutraScience en Galesburg, Illinois, añadió otras 20.000 toneladas métricas de capacidad anual de proteína de guisante, con el objetivo de acuerdos de co-fabricación con startups de marca de alternativas cárnicas.

Creciente Adopción de Productos de Marca Propia en América del Norte y Europa

La penetración de la marca propia minorista en proteínas de origen vegetal alcanzó el 42% en Europa Occidental y el 38% en América del Norte a finales de 2025, a medida que minoristas como Tesco, Carrefour y Kroger lanzaron análogos de carne de marca propia con precios entre un 20% y un 30% por debajo de las marcas nacionales. Estos programas priorizan los formatos de polvo rentables sobre los trozos premium, un patrón de adquisición que sostuvo la participación del 60,21% de los polvos en 2025 a pesar del crecimiento más rápido en las formas extruidas. OPW Ingredients, un fabricante por contrato europeo, reportó cantidades mínimas de pedido de 500 kilogramos para mezclas de proteína de guisante de marca propia en 2025, con plazos de entrega comprimidos a 4 semanas, la mitad del tiempo requerido para las formulaciones personalizadas de proteína de soja. El cambio es favorable para los márgenes de los minoristas, que capturan márgenes brutos del 35% al 40% en proteínas vegetales de marca propia frente al 18% al 22% en equivalentes de marca, creando un viento de cola estructural para la proteína de guisante texturizada como la base libre de alérgenos de menor costo. Los requisitos de certificación siguen siendo estrictos; Tesco exige auditorías del Estándar Global del Consorcio Minorista Británico para todos los proveedores de proteína de guisante, un umbral de cumplimiento que excluye a los exportadores asiáticos más pequeños que carecen de acreditación de terceros.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de precios en las cadenas de suministro de guisante amarillo | -1.3% | Global, aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Desafíos de sabor y sensoriales asociados con perfiles de sabor a legumbre | -1.1% | Global, más pronunciado en los mercados occidentales | Mediano plazo (2-4 años) |

| Experiencia limitada en texturización entre fabricantes OEM de tamaño medio | -0.7% | Asia-Pacífico y mercados emergentes | Mediano plazo (2-4 años) |

| Intensificación de la competencia de los productos emergentes de proteína vegetal texturizada a base de haba | -0.6% | Europa, con adopción temprana en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios en las Cadenas de Suministro de Guisante Amarillo

Los precios al contado del guisante amarillo canadiense se dispararon un 40% entre enero y marzo de 2025 después de que China impusiera un arancel de represalia del 100% sobre las importaciones canadienses de legumbres, una acción comercial que eliminó 1,2 millones de toneladas métricas de demanda anual y obligó a los productores a redirigir los volúmenes hacia los mercados de América del Norte y Europa ya saturados, según Statistics Canada[1]Fuente: Statistics Canada, "Producción de los Principales Cultivos de Campo 2025," statcan.gc.ca. El vaivén continuó: para junio de 2025, los precios habían caído un 25% por debajo del promedio del año anterior a medida que el exceso de inventario inundó los canales de procesamiento, erosionando los márgenes de los actores verticalmente integrados como AGT Food and Ingredients que habían asegurado contratos a plazo a niveles máximos. La volatilidad climática agrava el riesgo; la temporada de cultivo de 2024 en Saskatchewan vio heladas primaverales que redujeron los rendimientos en un 18%, ajustando los suministros precisamente cuando los derechos antidumping de EE. UU., que oscilan entre el 127% y el 286%, restringieron las importaciones chinas en febrero de 2026. Los procesadores que carecen de estrategias de abastecimiento de múltiples orígenes enfrentan una exposición aguda; una dependencia de origen único en los guisantes de América del Norte somete a los formuladores a oscilaciones de riesgo de base del 30% al 50% dentro de un año de cosecha, una banda de volatilidad que los minoristas de marca propia se niegan a absorber mediante ajustes de precios.

Desafíos de Sabor y Sensoriales Asociados con Perfiles de Sabor a Legumbre

Los compuestos de sabor desagradable, principalmente hexanal, heptanal y aldehídos derivados de la lipoxigenasa, siguen siendo la principal barrera para la aceptación del consumidor convencional, a pesar de las técnicas de mitigación enzimática y térmica. El lanzamiento de Roquette en febrero de 2026 de NUTRALYS Pea 850F incorpora un paso de eliminación de amargor patentado que reduce las concentraciones de hexanal en un 60%, aunque los paneles de degustación a ciegas aún clasifican las hamburguesas a base de guisante por debajo de los análogos de micoproteína y soja en las puntuaciones generales de agrado. La brecha sensorial es más pronunciada en las aplicaciones mínimamente condimentadas, batidos de proteína simples y trozos sin sabor, donde las notas a legumbre no pueden enmascararse con especias o potenciadores de umami. La solicitud de patente de Kerry Group en 2024 (WO2024018028A1) para una emulsión de sustitución de grasa a base de proteína de guisante reconoce el desafío, especificando cargas de proteína del 7% al 22% para equilibrar la sensación en boca frente a la percepción de sabores desagradables.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Guisantes Verdes Ganan Tracción Premium

Se proyecta que los guisantes verdes se expandan a una CAGR del 8,23% durante 2026-2031, superando a los guisantes amarillos a pesar del dominio del 65,23% en ingresos de estos últimos en 2025. La diferencia de crecimiento se debe al perfil de sabor más suave de los guisantes verdes y su mayor contenido de clorofila, atributos que generan primas de precio del 15% al 20% en los canales orgánicos y verificados por el Proyecto No-OGM. El lanzamiento de Axiom Foods en marzo de 2026 de Vegotein N Neutral, un aislado de proteína al 80% derivado de guisantes verdes, se dirige a los formuladores de bebidas que buscan bases de sabor neutro para batidos listos para beber, un segmento donde los aislados de guisante amarillo tienen dificultades debido a la terrosidad residual. Los guisantes amarillos conservan ventajas estructurales en las aplicaciones sensibles al costo; su mayor contenido de almidón (45% a 50% frente al 40% a 43% en las variedades verdes) produce una mejor unión en los trozos extruidos, lo que los convierte en la opción predeterminada para los análogos de carne de marca propia donde los precios deben ser al menos un 20% más bajos que la proteína animal. El cumplimiento normativo sigue siendo uniforme; ambas variedades cumplen con el estatus Generalmente Reconocido como Seguro de la FDA y las exenciones de Nuevos Alimentos de la UE, eliminando los retrasos de aprobación que obstaculizan las legumbres alternativas como las lentejas o los garbanzos.

La certificación orgánica está remodelando la dinámica del tipo de producto. Los guisantes verdes representaron el 62% del volumen de proteína de guisante con certificación USDA Organic en 2025, impulsados por su asociación con el posicionamiento premium y la percepción del consumidor de un procesamiento "más limpio", según el Programa Nacional Orgánico del USDA del Servicio de Comercialización Agrícola[2]Fuente: Servicio de Comercialización Agrícola del USDA, "Programa Nacional Orgánico", ams.usda.gov. La división por tipo de producto también es geográfica; los procesadores de América del Norte prefieren los guisantes amarillos debido a la superficie establecida en Saskatchewan y Montana, mientras que los actores europeos están diversificándose hacia los guisantes verdes procedentes de Francia y Polonia para satisfacer las preferencias de origen local. Los avances en fitomejoramiento pueden reducir la brecha; las variedades de guisante amarillo de ultra alto contenido proteico de Equinom, en desarrollo desde 2022, apuntan a ofrecer un contenido proteico del 28% al 30% frente al actual 23% al 25%, lo que podría compensar la ventaja sensorial de los guisantes verdes a través de una funcionalidad mejorada.

Por Forma: Los Trozos y Picados Capturan la Demanda del Sector de Servicios de Alimentación

Se prevé que los trozos y picados crezcan a una CAGR del 9,02% durante 2026-2031, la tasa más rápida entre los segmentos basados en forma, a medida que los restaurantes de servicio rápido y los proveedores de kits de comida priorizan los formatos listos para usar que no requieren texturización adicional. Los polvos mantuvieron el 60,21% de los ingresos basados en forma en 2025, anclados por su versatilidad en aplicaciones de panadería, bebidas y marca propia, donde el costo por unidad funcional sigue siendo el criterio de adquisición decisivo. El auge de los trozos y picados refleja la maduración técnica de la extrusión de alta humedad; los procesadores ahora pueden lograr una alineación de fibras anisotrópica y una resistencia al corte del 40% al 50%, métricas que replican el cerdo deshebrado o el pollo desmenuzado, ajustando la temperatura del barril, la velocidad del tornillo y la geometría de la boquilla. MGP Ingredients comercializó su proteína de guisante texturizada ProTerra en el cuarto trimestre de 2025, asegurando un contrato a varios años con un gran cliente multinacional para su uso en platos congelados, una validación de que los trozos extruidos pueden cumplir con los requisitos de consistencia a escala industrial.

Las hojuelas ocupan una posición de nicho, favorecidas en cereales de desayuno y barras de granola por su atractivo visual y retención de textura crujiente, aunque representaron menos del 10% del volumen basado en forma en 2025 debido a los mayores costos de procesamiento y las ventajas funcionales limitadas sobre los polvos en la mayoría de las aplicaciones. La introducción de Roquette en junio de 2025 de NUTRALYS T PEA 700XC, una hojuela optimizada para extrusión en frío en barras de proteína, ilustra la innovación dirigida, pero la adopción sigue limitada a las marcas de snacks premium dispuestas a absorber la prima de costo del 12% al 15% sobre los polvos de uso general. Las consideraciones regulatorias son mínimas en todas las formas; los tres formatos comparten autorizaciones idénticas de GRAS y Nuevos Alimentos, desplazando la dinámica competitiva completamente hacia la funcionalidad y el precio. La trayectoria de los trozos y picados sugiere una bifurcación: los polvos seguirán dominando las aplicaciones a granel impulsadas por el costo, mientras que las formas extruidas capturan los segmentos de servicios de alimentación y productos de marca con mayor margen, donde la autenticidad de la textura justifica mayores costos de ingredientes.

Por Naturaleza: La Certificación Orgánica Impulsa el Crecimiento Más Rápido

La proteína de guisante texturizada orgánica se está expandiendo a una CAGR del 8,13% durante 2026-2031, casi el doble de la tasa de crecimiento del 4,5% de las variantes convencionales, impulsada por los mandatos de adquisición institucional y la disposición del consumidor a pagar primas del 25% al 35% por las certificaciones USDA Organic y EU Organic. Los productos convencionales representaron el 85,11% del volumen basado en naturaleza en 2025, reflejando su ventaja de costo y funcionalidad suficiente para las aplicaciones convencionales de análogos de carne donde la certificación no añade ningún beneficio de rendimiento. La prima orgánica está justificada por los requisitos de trazabilidad; los procesadores certificados deben documentar el abastecimiento de semillas no-OGM, el cultivo libre de pesticidas y el manejo segregado desde la granja hasta el ingrediente terminado, una carga de cumplimiento que excluye a la mayoría de los fabricantes por contrato de nivel medio. NOW Sports y Nutra Food Ingredients ejemplifican el posicionamiento orgánico, ofreciendo aislados de proteína del 80% al 85% con certificaciones ISO 22000 y HACCP que satisfacen las auditorías minoristas europeas.

La trayectoria de crecimiento orgánico está sesgada geográficamente; América del Norte y Europa Occidental representaron el 78% del consumo de proteína de guisante orgánica certificada en 2025, mientras que Asia-Pacífico sigue dominada por productos convencionales debido a la menor conciencia del consumidor y la infraestructura de certificación fragmentada. La extracción acuosa en frío, que opera a 30°C-45°C para preservar la estructura proteica nativa, es la ruta de procesamiento preferida para las variantes orgánicas, evitando los residuos de hexano que desencadenan la descertificación y alineándose con el posicionamiento de etiqueta limpia según el Journal of Food Engineering. Los procesadores convencionales conservan ventajas de escala; el VITESSENCE Pea 100 HD de Ingredion, lanzado en julio de 2024, utiliza extracción alcalina para lograr una pureza proteica del 85% a un costo un 20% menor que los equivalentes orgánicos, una compensación que los minoristas de marca propia aceptan cuando la certificación no está contractualmente exigida por Ingredion Incorporated. La división basada en naturaleza probablemente persistirá, con los productos orgánicos capturando los canales premium y los convencionales dominando los segmentos impulsados por volumen, a menos que los cambios regulatorios, como el etiquetado de sostenibilidad De la Granja a la Mesa de la UE, impongan de facto requisitos orgánicos a los productos convencionales.

Por Aplicación: El Alimento Animal Emerge como Frontera de Crecimiento

Se prevé que las aplicaciones de alimento animal crezcan a una CAGR del 7,65% durante 2026-2031, la tasa más rápida entre los segmentos de uso final, a medida que los productores de acuicultura y las marcas de alimentos para mascotas premium sustituyen la proteína de guisante por harina de pescado y subproductos avícolas para hacer frente a la volatilidad de costos y las presiones de sostenibilidad. Los alimentos y bebidas mantuvieron el 57,43% de los ingresos por aplicación en 2025, anclados por las alternativas cárnicas, la fortificación de panadería y las bebidas análogas a los lácteos, aunque la madurez del segmento y la intensa competencia de precios están comprimiendo los márgenes. Dentro del alimento animal, el alimento para acuicultura representa el subsegmento de mayor crecimiento; el concentrado de proteína de guisante ofrece entre el 65% y el 70% de proteína bruta con perfiles de aminoácidos equilibrados para la tilapia y el salmón, logrando índices de conversión alimenticia dentro del 5% de la harina de pescado a un costo entre un 30% y un 40% menor. Las operaciones europeas de acuicultura están liderando la adopción, impulsadas por las regulaciones de la UE que limitan la inclusión de harina de pescado para promover la sostenibilidad de las reservas marinas.

El alimento para mascotas es el segundo pilar del crecimiento del alimento animal, con marcas premium como las suministradas por Lam Tak Industrial que incorporan entre el 8% y el 12% de proteína de guisante en pienso seco para perros sin cereales para cumplir con los mínimos de proteína de la Asociación de Funcionarios Americanos de Control de Alimentos para Animales sin desencadenar sensibilidades a los cereales. El cambio de aplicación es favorable para los márgenes; los clientes de alimento animal aceptan una pureza proteica entre un 10% y un 15% menor (60% a 70% frente al 80% a 85% para alimentos humanos) y especificaciones organolépticas menos estrictas, reduciendo los costos de procesamiento y ampliando los mercados direccionables para las fracciones de guisante de menor calidad. Las alternativas y análogos de carne, el mayor subsegmento de alimentos y bebidas, continúan impulsando el volumen absoluto, aunque su CAGR del 6,5% queda por detrás del mercado general debido a la fatiga del consumidor con los productos de primera generación y la racionalización de SKU por parte de los minoristas que eliminaron las marcas de origen vegetal con bajo rendimiento en 2025. Los cereales de desayuno, los snacks y las alternativas lácteas representan colectivamente entre el 20% y el 25% del volumen de alimentos y bebidas, ofreciendo salidas estables pero de bajo crecimiento para la proteína de guisante texturizada en roles de fortificación.

Análisis Geográfico

En 2025, América del Norte contribuyó con el 38,67% a las ventas globales. La imposición de derechos antidumping de EE. UU., que alcanzarán hasta el 286% sobre las importaciones chinas a partir de febrero de 2026, ha redirigido la demanda hacia proveedores domésticos como PURIS y Axiom. Los productores canadienses, que fueron desplazados de los mercados chinos debido a un arancel del 100% introducido en marzo de 2025, trasladaron el 40% de su volumen de exportación a Europa en el cuarto trimestre de 2025. Los productos de marca propia alcanzaron una tasa de penetración del 38%, reforzando el papel de los polvos en las aplicaciones de procesamiento en grandes lotes.

Las regulaciones que promueven los productos de etiqueta limpia, que desalientan el uso de soja y requieren un etiquetado claro de alérgenos, están impulsando la mayor adopción de la proteína de guisante. Además, la Directiva de Informes de Sostenibilidad Corporativa de la UE, que exige la divulgación de emisiones de Alcance 3, está favoreciendo los ingredientes a base de guisante de bajo carbono. Si bien la inversión de BENEO de EUR 50 millones en aislados de haba podría desafiar la posición de mercado de la proteína de guisante, la instalación de extrusión sueca de Ingredion, programada para entrar en funcionamiento en 2027, procesará 50.000 toneladas de guisantes amarillos de origen local. Esta iniciativa no solo satisface la demanda de productos con etiqueta de origen, sino que también capitaliza las primas de precio de hasta el 8% asociadas con dicho etiquetado.

La región Asia-Pacífico está posicionada como el mercado de más rápido crecimiento, con una sólida CAGR del 8,21% proyectada para el período 2026-2031. El arancel de represalia de China sobre los guisantes canadienses ha acelerado las inversiones en instalaciones de trituración domésticas, con BIOWAY aprovechando extrusoras de bajo costo para permitir una rápida expansión de capacidad. En India, la introducción de un arancel del 30% sobre los concentrados importados ha impulsado el desarrollo de al menos tres proyectos de extrusión, todos los cuales se espera que comiencen operaciones en 2027. Según el Ministerio de Comercio e Industria del Gobierno de India, los proyectos de nueva construcción en Gujarat y Punjab también están en marcha, con tres instalaciones que apuntan a un lanzamiento en 2027[3]Fuente: Gobierno de India, Ministerio de Comercio e Industria, "Informe Anual", commerce.gov.in/. Estas instalaciones tienen como objetivo apoyar la creciente industria doméstica de análogos de carne y también atender a los mercados de exportación en el Sudeste Asiático. Aunque los altos niveles de humedad en la región aumentan los costos de embalaje en aproximadamente un 10%, la expansión de la población urbana y el crecimiento de los canales de servicios de alimentación continúan impulsando la expansión del mercado. Si bien América del Sur y Oriente Medio y África actualmente representan participaciones más pequeñas del mercado, se espera que estas regiones se beneficien del sector de análogos de carne en expansión de Brasil y las iniciativas estratégicas de seguridad alimentaria de los Emiratos Árabes Unidos para 2031.

Panorama Competitivo

El mercado de proteína de guisante texturizada demuestra un nivel de concentración moderado. Roquette, Puris, Ingredion Incorporated, Axiom Foods y GEMEF Industries dominan el nivel superior. Las operaciones integradas de Roquette, que abarcan el cultivo de guisantes, el fraccionamiento y los laboratorios de aplicaciones, proporcionan eficiencias de costo y sistemas de ingredientes pre-saborizados que aceleran los plazos de desarrollo de los clientes. En Europa, Cosucra utiliza fraccionamiento húmedo patentado y texturización continua para atender a clientes de marca propia. Axiom Foods se centra en las certificaciones libres de alérgenos para establecer una posición en los canales de nutrición médica, mientras que Burcon emplea métodos de extracción patentados para mejorar la solubilidad. MycoTechnology trabaja con extrusores por contrato para llevar variantes fermentadas al mercado, abordando eficazmente las notas desagradables.

Las iniciativas estratégicas enfatizan la expansión de capacidad, las solicitudes de patentes para configuraciones de extrusión y los acuerdos de desarrollo conjunto con las principales empresas de bienes de consumo envasados. Por ejemplo, la instalación de Manitoba de Roquette incluye suites de innovación para clientes que permiten la creación rápida de prototipos de conceptos de análogos de carne. Mientras tanto, las oportunidades en alimentos para mascotas atraen a nuevos participantes que desarrollan mezclas de nutrientes especializadas. Los actores del haba, aprovechando las subvenciones de la UE, están pilotando análogos de carne híbridos, intensificando la competencia al tiempo que fomentan las discusiones de licencias cruzadas para proteínas complementarias.

Los procesadores OEM más pequeños enfrentan desafíos relacionados con el conocimiento y la certificación. Los minoristas exigen el cumplimiento de estándares como BRCGS, ISO 22000 y HACCP, creando barreras que muchas plantas en Asia y América Latina aún no están equipadas para superar. A medida que los cambios de política, como los aranceles y los mandatos de sostenibilidad, se vuelven más frecuentes, se espera que la escala y la flexibilidad geográfica impulsen una mayor consolidación, posicionando a los fabricantes por contrato de tamaño medio como objetivos de adquisición para las empresas de ingredientes más grandes.

Líderes de la Industria de Proteína de Guisante Texturizada

Roquette Frères

PURIS

Ingredion Incorporated

Axiom Foods, Inc.

GEMEF Industries

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: La startup de tecnología alimentaria Prot introdujo Prot Block, un bloque de ingrediente a base de proteína de guisante diseñado como una solución versátil de "punto intermedio" entre los análogos de carne altamente procesados y las proteínas vegetales convencionales como la soja texturizada. Prot Block aporta 15 g de proteína y 10 g de fibra por cada 100 g, lo que lo hace ideal para platos cotidianos indios, asiáticos y globales como salteados, currys, sándwiches, ensaladas y snacks.

- Junio de 2025: Roquette ha presentado NUTRALYS® T PEA 700XC, una proteína de guisante texturizada elaborada para platos contundentes. Esta proteína de guisante, ideal para platos preparados de origen vegetal y platos clásicos como el goulash y el bourguignon, supuestamente mantiene su mordida, jugosidad y atractivo visual después de la cocción o el recalentamiento.

- Noviembre de 2024: Según un comunicado de prensa provincial, la planta de procesamiento de guisantes de Roquette en Manitoba está lista para duplicar su capacidad de producción actual. Tanto el gobierno de Manitoba como el gobierno federal presentaron su financiación conjunta para la expansión, entre otros importantes proyectos de infraestructura de capital e inversión. Esta financiación se canaliza a través de la Asociación Canadiense de Agricultura Sostenible (Sustainable CAP).

Alcance del Informe Global del Mercado de Proteína de Guisante Texturizada

| Guisantes Amarillos |

| Guisantes Verdes |

| Hojuelas |

| Polvos |

| Trozos y Picados |

| Convencional |

| Orgánico |

| Alimentos y Bebidas | Alternativas y Análogos de Carne |

| Panadería y Confitería | |

| Cereales de Desayuno | |

| Snacks | |

| Alternativas Lácteas | |

| Otros Alimentos y Bebidas | |

| Alimento Animal | |

| Otras Aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Suecia | |

| Polonia | |

| Bélgica | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Resto de Oriente Medio y África |

| Tipo de Producto | Guisantes Amarillos | |

| Guisantes Verdes | ||

| Forma | Hojuelas | |

| Polvos | ||

| Trozos y Picados | ||

| Naturaleza | Convencional | |

| Orgánico | ||

| Aplicaciones | Alimentos y Bebidas | Alternativas y Análogos de Carne |

| Panadería y Confitería | ||

| Cereales de Desayuno | ||

| Snacks | ||

| Alternativas Lácteas | ||

| Otros Alimentos y Bebidas | ||

| Alimento Animal | ||

| Otras Aplicaciones | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Suecia | ||

| Polonia | ||

| Bélgica | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de proteína de guisante texturizada en 2031?

Se proyecta que el tamaño del mercado de proteína de guisante texturizada alcance USD 0,87 mil millones en 2031 a una CAGR del 7,76%.

¿Qué segmento crece más rápido en las aplicaciones de proteína de guisante texturizada?

Se prevé que el alimento animal, liderado por el alimento para acuicultura y la nutrición premium para mascotas, crezca un 7,65% anual hasta 2031.

¿Qué impulsa la demanda de proteína de guisante texturizada en Asia-Pacífico?

Los nuevos proyectos de extrusión de alta humedad en China e India, combinados con aranceles que fomentan el procesamiento local, impulsan una CAGR regional del 8,21%.

¿Por qué las proteínas de guisante verde están ganando participación?

Los guisantes verdes ofrecen un sabor más suave y se alinean con el posicionamiento orgánico y de etiqueta limpia, respaldando una CAGR del 8,23% que supera el crecimiento del guisante amarillo.

Última actualización de la página el: