Marktgröße und Marktanteil für Linsenprotein

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

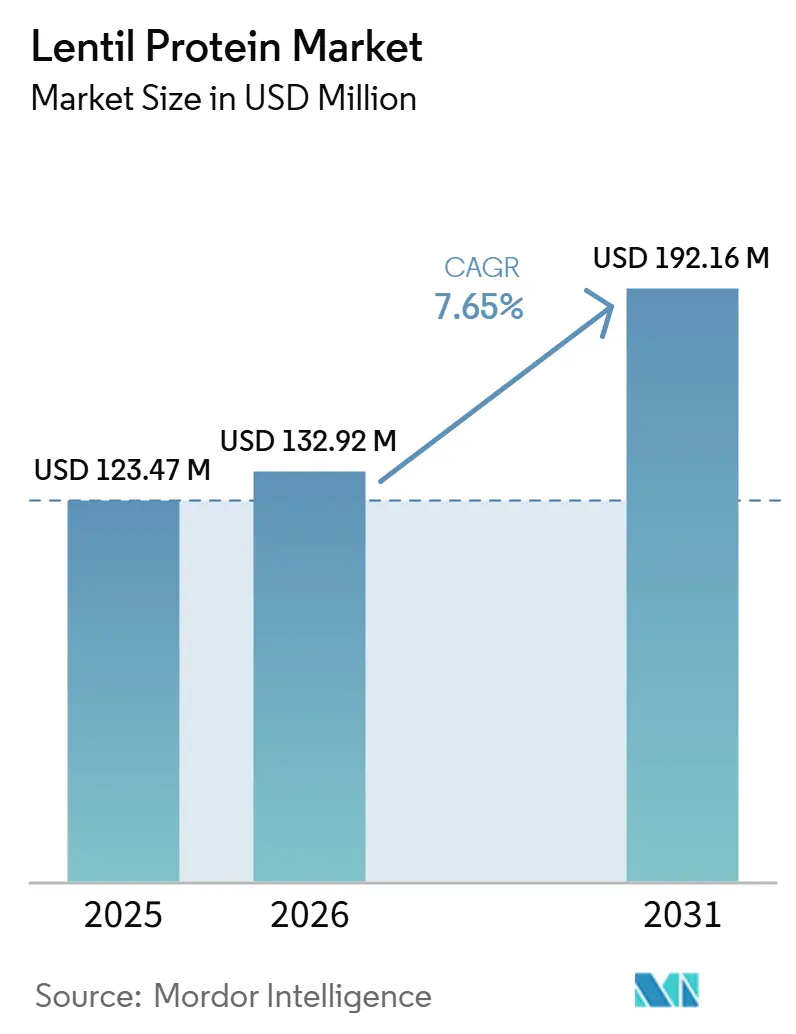

| Marktgröße (2026) | 132.92 Millionen US-Dollar |

| Marktgröße (2031) | 192.16 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.65% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Linsenproteinmarktanalyse von Mordor Intelligence

Der globale Linsenproteinmarkt verzeichnet ein kontinuierliches Wachstum, das durch die zunehmende Präferenz für pflanzliche, nachhaltige und nährstoffreiche Proteinalternativen angetrieben wird. Der Markt wurde im Jahr 2025 auf 123,47 Millionen USD geschätzt, wuchs im Jahr 2026 auf 132,92 Millionen USD und soll bis 2031 einen Wert von 192,16 Millionen USD erreichen, mit einer CAGR von 7,65 % im Zeitraum 2026–2031. Dieses Wachstum ist in erster Linie auf die zunehmende Verbreitung pflanzlicher Ernährungsweisen, die steigende Nachfrage nach allergenfreien und Clean-Label-Zutaten sowie das starke Nachhaltigkeitsprofil von Linsenprotein zurückzuführen, das im Vergleich zu tierischen Proteinen eine deutlich geringere Umweltbelastung aufweist. Darüber hinaus verbessern Fortschritte in der Verarbeitungs- und Extraktionstechnologie die funktionelle Leistung, den Geschmack und die Konsistenz von Linsenprotein und erhöhen damit seine Eignung für großtechnische kommerzielle Anwendungen.

Wichtigste Erkenntnisse des Berichts

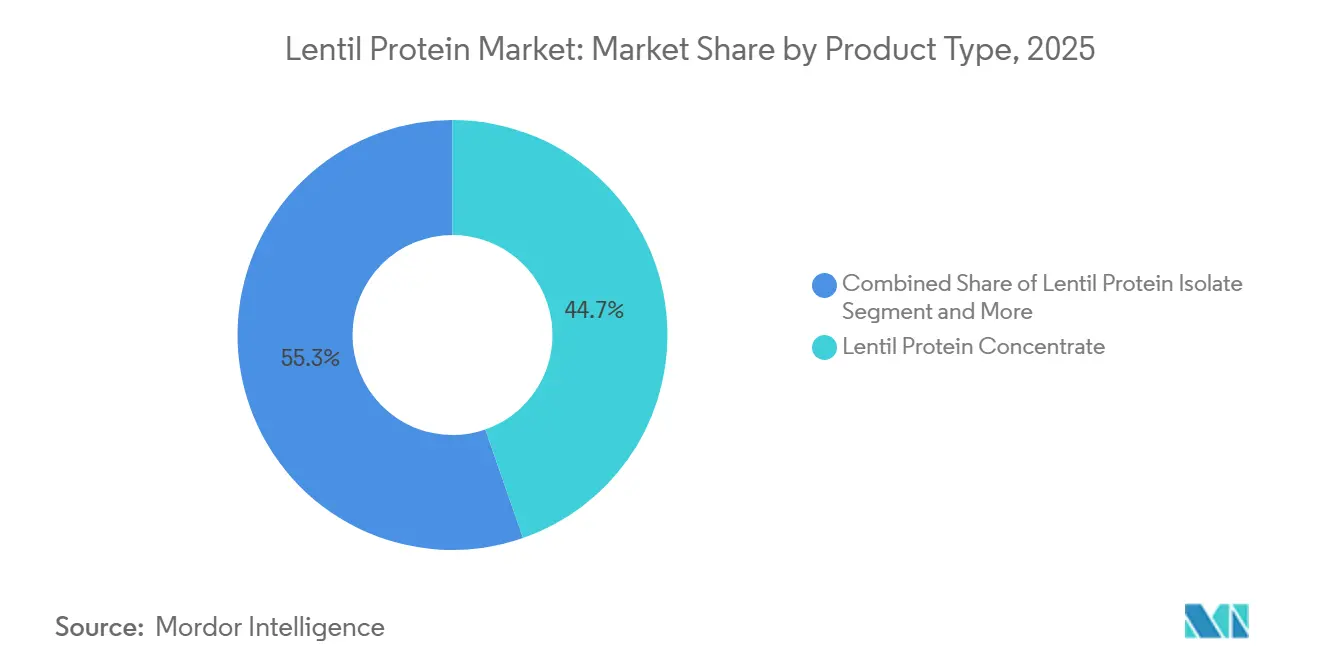

- Nach Produkttyp erzielte Linsenproteinkonzentrat im Jahr 2025 einen Umsatzanteil von 44,68 %, während Linsenproteinisolat bis 2031 voraussichtlich mit einer CAGR von 7,89 % wachsen wird.

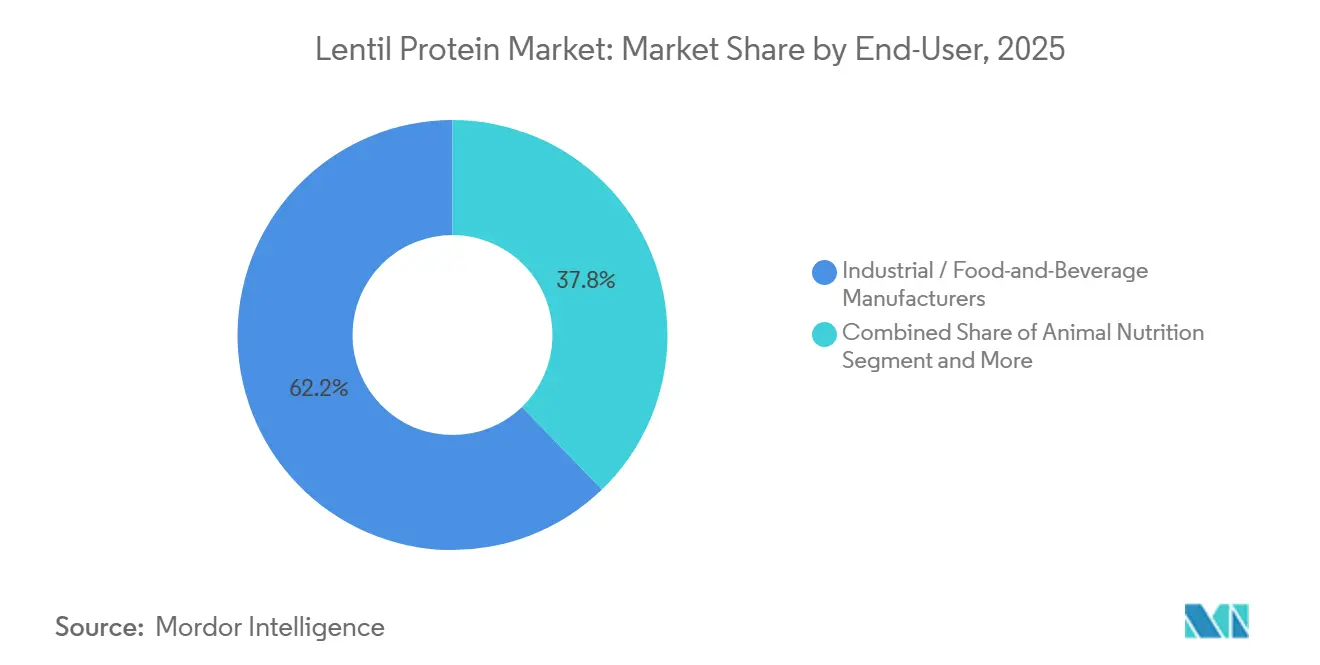

- Nach Endverbraucher hielten Industrie- und Lebensmittel- und Getränkehersteller im Jahr 2025 einen Marktanteil von 62,23 % am Linsenproteinmarkt; die Tierernährung verzeichnet mit einer prognostizierten CAGR von 7,95 % bis 2031 die schnellste Expansion.

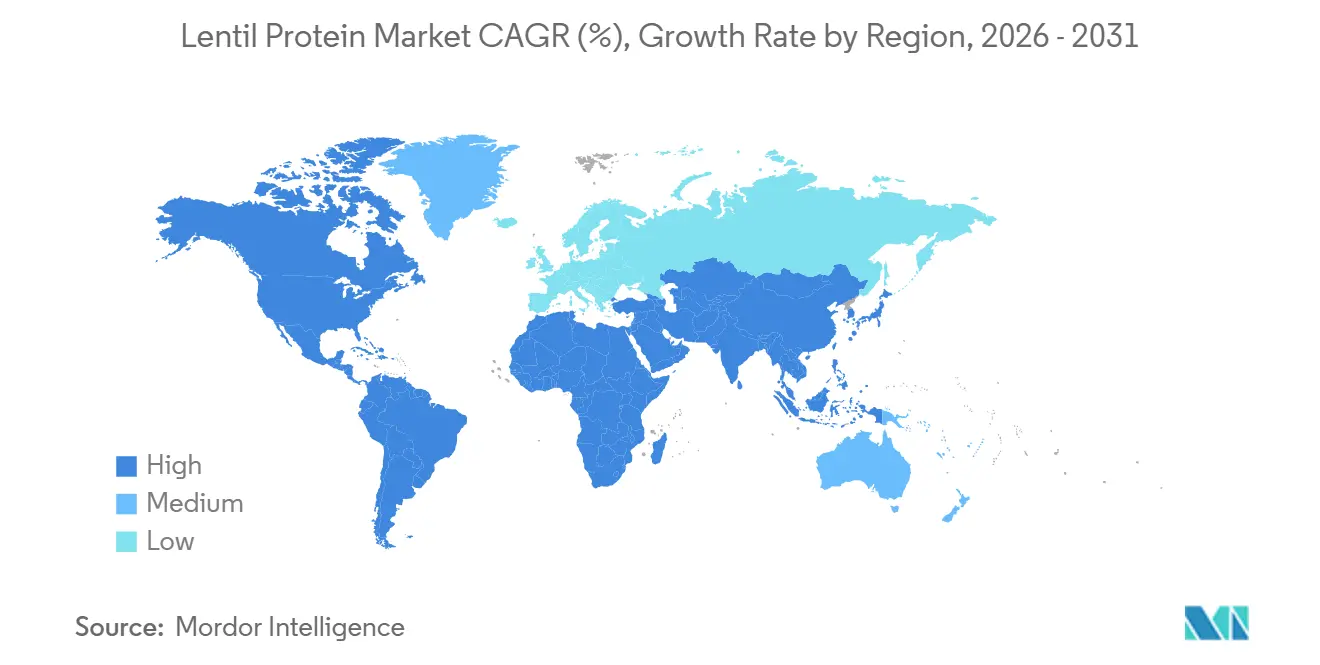

- Nach Geografie dominierte Nordamerika mit einem Anteil von 34,12 % am Umsatz des Jahres 2025, während für den Asien-Pazifik-Raum eine CAGR von 8,45 % zwischen 2026 und 2031 prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Linsenproteinmarkt

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung pflanzlicher Ernährungsweisen | +1.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach allergenfreien Proteinen | +1.2% | Nordamerika und Europa, Ausstrahlungseffekte auf den Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeit und geringer ökologischer Fußabdruck | +1.5% | Global, stärkster regulatorischer Druck in Europa | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach ökologischen und konventionellen Linsenproteinen | +0.9% | Premiumsegmente in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Fortschritte in der Verarbeitungstechnologie | +0.8% | Global, angeführt von Forschungs- und Entwicklungszentren in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Anstieg der Anwendungen in funktionellen Lebensmitteln und Getränken | +1.3% | Global, schnellste Akzeptanz im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung pflanzlicher Ernährungsweisen

Die wachsende Verbreitung pflanzlicher Ernährungsweisen wird durch die Präferenzen der Verbraucher in Bezug auf Gesundheit, Nachhaltigkeit und ethische Überlegungen angetrieben. Dieser Wandel veranlasst Lebensmittelhersteller, alternative Proteine wie Linsenprotein in ihre Produkte zu integrieren, um den sich verändernden Ernährungsbedürfnissen gerecht zu werden. Laut dem Good Food Institute kauften im Jahr 2025 60 % der Haushalte in den Vereinigten Staaten pflanzliche Lebensmittel, was die breite gesellschaftliche Akzeptanz des pflanzlichen Konsums unterstreicht [1]Quelle: Good Food Institute, „Die pflanzliche Lebensmittelindustrie entwickelt sich weiter”. gfi.org. Dieser Trend erhöht die Nachfrage nach vielfältigen und funktionellen pflanzlichen Proteinquellen jenseits traditioneller Optionen wie Soja und Erbse. Linsenprotein entwickelt sich aufgrund seiner ernährungsphysiologischen Vorteile und seiner Clean-Label-Eigenschaften zu einer bevorzugten Alternative. Da Verbraucher Vielfalt und Innovation in pflanzlichen Ernährungsweisen suchen, erweitern Lebensmittelproduzenten ihre Zutatenportfolios um aufkommende Proteine, die sowohl ernährungsphysiologische als auch formulierungstechnische Vorteile bieten.

Wachsende Nachfrage nach allergenfreien Proteinen

Die steigende Nachfrage nach allergenfreien Proteinen ist ein wesentlicher Faktor, der den globalen Linsenproteinmarkt antreibt. Verbraucher suchen zunehmend nach Ernährungsoptionen, die gängige Allergene wie Milchprodukte, Soja und Gluten ausschließen. Linsenprotein, das im Vergleich zu vielen traditionellen Proteinquellen von Natur aus hypoallergen ist, gewinnt bei Verbrauchern und Herstellern an Beliebtheit, die auf zunehmende Unverträglichkeiten und Ernährungseinschränkungen reagieren. Laut den Zentren für Seuchenkontrolle und -prävention wurden im Jahr 2024 31,7 % der Erwachsenen in den Vereinigten Staaten mit einer saisonalen Allergie, Ekzem oder Nahrungsmittelallergie diagnostiziert, was die wachsende Verbreitung allergischer Erkrankungen verdeutlicht [2]Quelle: Zentren für Seuchenkontrolle und -prävention, „Diagnostizierte allergische Erkrankungen bei Erwachsenen”, cdc.gov. Dieser Trend veranlasst Lebensmittelproduzenten, Produkte unter Verwendung allergenfreundlicher Zutaten neu zu formulieren, wodurch die Akzeptanz von Linsenprotein als zuverlässige pflanzliche Alternative zunimmt.

Nachhaltigkeit und geringer ökologischer Fußabdruck

Die Nachhaltigkeit und die minimalen Umweltauswirkungen von Linsenprotein sind wesentliche Faktoren, die das Marktwachstum antreiben, da sowohl Hersteller als auch Verbraucher zunehmend auf umweltverantwortliche Proteinquellen setzen. Die Produktion von Linsenprotein verursacht im Vergleich zu tierischen Proteinen deutlich geringere Treibhausgasemissionen und positioniert es damit als tragfähige Alternative im Übergang zu nachhaltigen Lebensmittelsystemen. Auf Basis des Lebenszyklus produziert Linsenprotein etwa 1 kg CO₂-Äquivalent pro Kilogramm Protein, was einer Reduzierung von 98 % im Vergleich zu Rindfleischprotein entspricht, das rund 50 kg CO₂-Äquivalent pro Kilogramm emittiert. Dieser bemerkenswerte Umweltvorteil veranlasst Lebensmittelproduzenten, auf pflanzliche Proteinportfolios umzusteigen, die mit den Nachhaltigkeitszielen der Unternehmen und den Zielen zur CO₂-Reduzierung übereinstimmen. Darüber hinaus beschleunigt das wachsende Bewusstsein der Verbraucher für die Umweltauswirkungen ihrer Ernährungsgewohnheiten die Akzeptanz von Linsenprotein, da es eine nachhaltige und nahrhafte Option bietet, ohne Abstriche bei Qualität oder Funktionalität zu machen.

Steigende Nachfrage nach ökologischen und konventionellen Linsenproteinen

Die Nachfrage nach sowohl ökologischen als auch konventionellen Linsenproteinen steigt, angetrieben durch den Bedarf an vielfältigen Beschaffungsoptionen, die unterschiedlichen Verbraucher- und Industrieanforderungen gerecht werden. Ökologisches Linsenprotein gewinnt bei gesundheitsbewussten Verbrauchern an Beliebtheit, die chemiefreie, nicht gentechnisch veränderte und nachhaltig angebaute Zutaten bevorzugen, was mit Clean-Label- und Premiumprodukten übereinstimmt. Gleichzeitig bleibt konventionelles Linsenprotein aufgrund seiner Kosteneffizienz, großtechnischen Verfügbarkeit und zuverlässigen Versorgung stark nachgefragt, was es für die Massenmarktproduktion und industrielle Anwendungen geeignet macht. Diese duale Nachfragestruktur ermöglicht es Herstellern, mehrere Verbrauchersegmente zu bedienen – von Premium-Bio-Produktlinien bis hin zu kosteneffizienten Hochvolumenangeboten – und damit die gesamte Marktreichweite zu verbreitern.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Herausforderungen durch Fehlaromen und Geschmack | -0.60% | Global, am stärksten ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verbraucherbekanntheit | -0.40% | Schwellenmärkte in Asien-Pazifik, Naher Osten und Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch etablierte pflanzliche Proteine | -0.70% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Komplexität der Lieferkette und Verarbeitung | -0.50% | Schwellenmärkte, saisonale Auswirkungen in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Herausforderungen durch Fehlaromen und Geschmack

Die mit Linsenprotein verbundenen Fehlaromen und Geschmacksprobleme stellen ein erhebliches Hemmnis im globalen Linsenproteinmarkt dar, da sensorische Eigenschaften ein entscheidender Faktor für die Produktakzeptanz sind. Linsenprotein weist häufig ein bohnenartiges, erdiges oder leicht bitteres Geschmacksprofil auf, das insbesondere in Anwendungen, bei denen Geschmacksneutralität entscheidend ist, schwer zu überdecken sein kann. Diese sensorischen Einschränkungen können seine Verwendung in Produkten, die einen sauberen Geschmack und ein glattes Mundgefühl erfordern, erheblich begrenzen und stellen für Hersteller, die den sich wandelnden Verbrauchererwartungen gerecht werden wollen, erhebliche Herausforderungen dar. Darüber hinaus erfordert die Behebung dieser Geschmacksprobleme häufig zusätzliche Verarbeitungsschritte, den Einsatz von Geschmacksmaskierungsmitteln oder die Mischung mit anderen Zutaten, was zu erhöhter Formulierungskomplexität, höheren Produktionskosten und möglichen Verzögerungen bei der Produktentwicklung führt.

Begrenzte Verbraucherbekanntheit

Die begrenzte Verbraucherbekanntheit von Linsenprotein stellt ein erhebliches Hemmnis im globalen Linsenproteinmarkt dar. Im Vergleich zu etablierteren pflanzlichen Proteinen wie Erbse und Soja ist Linsenprotein nach wie vor relativ wenig bekannt. Während Linsen als Vollwertkost weit verbreitet konsumiert werden, sind ihre verarbeiteten Proteinformen dem Mainstream-Verbraucher nicht weitgehend bekannt oder vertraut, was ihre Akzeptanz in verpackten und formulierten Produkten behindern kann. Dieses mangelnde Bewusstsein mindert die verbrauchergetriebene Nachfrage und erschwert es Herstellern, Linsenprotein als bevorzugte Zutat zu positionieren. Darüber hinaus schränkt das Fehlen robuster Marketing- und Markenbemühungen für Linsenprotein im Vergleich zu konkurrierenden Proteinen seine Sichtbarkeit im Einzel- und Gastronomiebereich ein. Verbraucher neigen dazu, bekannte und vertrauenswürdige Proteinquellen zu bevorzugen, was Herausforderungen für neuere oder weniger beworbene Alternativen schafft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Konzentrate behalten ihre Größenordnung, während Isolate an Dynamik gewinnen

Das Segment Linsenproteinkonzentrat, das voraussichtlich im Jahr 2025 einen Anteil von 44,68 % am globalen Linsenproteinmarkt ausmachen wird, wird durch seine Balance aus Kosteneffizienz, Nährwert und Verarbeitungseffizienz angetrieben. Konzentrate erfordern im Vergleich zu stärker raffinierten Varianten eine weniger intensive Verarbeitung, was die Produktionskomplexität reduziert und gleichzeitig mehr natürliche Bestandteile der Linse erhält. Dies entspricht der zunehmenden Verbraucherpräferenz für minimal verarbeitete und Clean-Label-Zutaten. Diese Eigenschaften ermöglichen es Herstellern, die Produktion zu skalieren und gleichzeitig wettbewerbsfähige Preise beizubehalten, was die Akzeptanz fördert. Darüber hinaus bietet Linsenproteinkonzentrat einen konsistenten Proteingehalt zusammen mit erhaltenen Mikronährstoffen und positioniert es damit als ernährungsphysiologisch ausgewogene pflanzliche Proteinoption.

Das Segment Linsenproteinisolat wird voraussichtlich bis 2031 mit einer CAGR von 7,89 % wachsen, angetrieben durch die steigende Nachfrage nach hochreinen, proteinreichen pflanzlichen Zutaten, die den sich entwickelnden Formulierungs- und Ernährungsanforderungen entsprechen. Isolate bieten einen deutlich höheren Proteingehalt bei reduzierten Kohlenhydraten und Fetten, was sie ideal für Hersteller macht, die sich auf Proteinanreicherung und ernährungsphysiologische Präzision konzentrieren. Diese höhere Reinheit entspricht der zunehmenden Präferenz für proteinreiche Formulierungen und unterstützt die Entwicklung von Produkten, die eine strenge Makronährstoffkontrolle erfordern. Darüber hinaus bieten Linsenproteinisolate eine verbesserte funktionelle Leistung, einschließlich verbesserter Löslichkeit, Emulgierung und Dispersion, was ihre Kompatibilität mit fortschrittlichen Lebensmittelverarbeitungssystemen und komplexen Formulierungen erhöht.

Nach Endverbraucher: Tierernährung übertrifft Lebensmittelanwendungen

Das Segment der Industrie- und Lebensmittel- und Getränkehersteller, das voraussichtlich im Jahr 2025 einen Anteil von 62,23 % am globalen Linsenproteinmarkt ausmachen wird, ist ein wesentlicher Treiber des Marktwachstums. Dies ist auf seine großtechnische Beschaffungskapazität und seine entscheidende Rolle bei der Integration von Zutaten in verarbeitete Lebensmittelsysteme zurückzuführen. Diese Hersteller arbeiten mit hohen Produktionsvolumina und benötigen daher konsistente, skalierbare und kosteneffiziente Proteinzutaten. Linsenprotein erfüllt diese Anforderungen und ist damit eine geeignete Option für industrielle Anwendungen. Darüber hinaus profitiert das Segment vom wachsenden Trend zu pflanzlichen Reformulierungsstrategien, da Unternehmen zunehmend traditionelle Proteinquellen durch pflanzliche Alternativen ersetzen oder ergänzen, um sich an die sich entwickelnden Produktpositionierungs- und Kennzeichnungsstandards anzupassen.

Das Segment Tierernährung, das bis 2031 voraussichtlich mit einer CAGR von 7,95 % wachsen wird, gewinnt an Bedeutung, da die Futtermittelindustrie auf nachhaltige, pflanzliche Proteinalternativen umstellt. Dieser Übergang zielt darauf ab, die Abhängigkeit von traditionellen Quellen wie Fischmehl und Sojaschrot zu verringern. Linsenprotein wird aufgrund seines ausgewogenen Aminosäureprofils, seiner Verdaulichkeit und seines pflanzlichen Ursprungs zur bevorzugten Wahl, was die Bemühungen zur Verbesserung der Futtereffizienz und Nährwertqualität unterstützt. Da Futtermittelhersteller auf Zutatenvielfalt und Lieferkettenresilienz setzen, bietet Linsenprotein eine zuverlässige Alternative für die Einbindung in moderne Futterformulierungen.

Geografische Analyse

Nordamerika wird voraussichtlich im Jahr 2025 einen Anteil von 34,12 % am globalen Linsenproteinmarkt halten und seine Führungsposition aufgrund eines gut etablierten pflanzlichen Proteinökosystems, einer fortschrittlichen Verarbeitungsinfrastruktur und starker Innovationskapazitäten behaupten. Die Region profitiert von einer hohen Konzentration an Zutatenherstellern und Lebensmitteltechnologieunternehmen, die aktiv in Proteinextraktion, Fraktioniertechnologien und die Entwicklung von Clean-Label-Zutaten investieren. Darüber hinaus gewährleistet das Vorhandensein einer ausgereiften Lieferkette, insbesondere in Ländern wie den Vereinigten Staaten und Kanada – wobei Kanada zu den weltweit größten Linsenproduzenten gehört – die Verfügbarkeit von Rohstoffen und die Versorgungsstabilität. Dieses integrierte Ökosystem unterstützt eine effiziente großtechnische Produktion und kontinuierliche Produktinnovation und festigt damit die dominante Position Nordamerikas auf dem Markt.

Der Asien-Pazifik-Raum entwickelt sich zur am schnellsten wachsenden Region mit einer bis 2031 prognostizierten CAGR von 8,45 %. Dieses Wachstum wird durch eine starke landwirtschaftliche Produktion, zunehmende Verarbeitungskapazitäten und eine steigende Akzeptanz pflanzlicher Proteinzutaten angetrieben. Länder wie Indien spielen eine zentrale Rolle, unterstützt durch eine robuste inländische Produktion. Laut dem Ministerium für Landwirtschaft und Bauernwohlfahrt produzierte Indien in der Rabi-Saison 2024 etwa 1,8 Millionen Tonnen Linsen und sicherte damit eine stabile Rohstoffbasis für die Proteinextraktion [3]Quelle: Ministerium für Landwirtschaft und Bauernwohlfahrt, „Produktionsvolumen von Linsen während der Rabi-Saison in Indien”, agriwelfare.gov.in. Die Region erlebt auch wachsende Investitionen in die Lebensmittelverarbeitungsinfrastruktur und die Standardisierung von Zutaten, die es Herstellern ermöglichen, die Produktion zu skalieren und die Produktqualität zu verbessern. Da regionale Akteure die Verarbeitungstechnologien verbessern und Linsenprotein in industrielle Anwendungen integrieren, entwickelt sich der Asien-Pazifik-Raum zu einem wichtigen Wachstumszentrum im globalen Markt.

Europa sowie Südamerika und der Nahe Osten & Afrika verzeichnen eine stetige Entwicklung im Linsenproteinmarkt, angetrieben durch regulatorische Unterstützung, Nachhaltigkeitsinitiativen und die schrittweise Expansion pflanzlicher Zutatenökosysteme. In Europa ermutigen strenge regulatorische Rahmenbedingungen, die Clean-Label-Zutaten, Transparenz und nachhaltige Beschaffung fördern, Hersteller zur Einführung pflanzlicher Proteine wie Linsenprotein. Unterdessen profitieren Südamerika sowie der Nahe Osten & Afrika von verbesserten landwirtschaftlichen Praktiken, zunehmendem Bewusstsein für alternative Proteine und Investitionen in Lebensmittelverarbeitungskapazitäten. Obwohl sich diese Regionen noch in einem relativ frühen Stadium befinden, wird die laufende Innovation voraussichtlich ihre Position im globalen Linsenproteinmarkt schrittweise stärken.

Wettbewerbslandschaft

Der globale Linsenproteinmarkt ist mäßig fragmentiert, mit einer Mischung aus etablierten Zutatenunternehmen und aufstrebenden Pflanzenproteinspezialisten, die in Qualität, Funktionalität und Innovation konkurrieren. Wichtige Akteure wie AGT Food and Ingredients, Roquette Frères, Ingredion Inc., Puris Foods und Avena Foods Limited nehmen bedeutende Positionen ein, unterstützt durch robuste Rohstoffbeschaffungsnetzwerke, Verarbeitungsexpertise und globale Vertriebskapazitäten. Diese Unternehmen erweitern aktiv ihre pflanzlichen Proteinportfolios, wobei Linsenprotein als ergänzende Option neben Erbsen- und anderen Hülsenfruchtproteinen dient.

Der Marktwettbewerb wird in erster Linie durch Produktqualität, funktionelle Leistung und Fortschritte in der Proteinextraktion und Fraktioniertechnologie angetrieben. Führende Unternehmen investieren in Forschung und Entwicklung, um Herausforderungen wie Löslichkeit, Geschmacksneutralität und Konsistenz zu bewältigen. Strategische Initiativen, darunter Kapazitätserweiterungen, Partnerschaften mit Lebensmittelherstellern und vertikale Integration in die Hülsenfruchtbeschaffung, prägen die Wettbewerbsdynamik. Darüber hinaus werden Clean-Label-Positionierung und Nachhaltigkeitsnachweise zu entscheidenden Differenzierungsmerkmalen, die die Kaufentscheidungen industrieller Käufer beeinflussen.

Der Markt erlebt auch den Eintritt regionaler und Nischenanbieter, die spezialisierte Verarbeitungstechniken und lokale Beschaffungsvorteile nutzen und den Wettbewerb sowohl auf globaler als auch auf regionaler Ebene intensivieren. Während große multinationale Unternehmen von Skaleneffekten und etablierten Kundenbeziehungen profitieren, konkurrieren kleinere Akteure durch Innovation und maßgeschneiderte Zutatenlösungen. Dieses Gleichgewicht zwischen Größe und Spezialisierung wird voraussichtlich die moderate Fragmentierung des Marktes aufrechterhalten. Laufende Fortschritte in der Pflanzenprottechnologie und die wachsende Nachfrage nach alternativen Proteinen werden die Wettbewerbslandschaft voraussichtlich weiter umgestalten.

Marktführer in der Linsenproteinbranche

AGT Food and Ingredients

Roquette Frères

Ingredion Inc.

Puris Foods

Avena Foods Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: ECO Protein führte sein Wasserlinsen- (Wasserlinsengewächs) Proteinpulver ein und bietet damit eine saubere, nachhaltige und nahrhafte Alternative zu herkömmlichen pflanzlichen und Molkereiproteinen. Wasserlinsen benötigen im Vergleich zu herkömmlichen Proteinpflanzen bis zu zehnmal weniger Land und Wasser und wachsen direkt auf Wasser, ohne landwirtschaftliche Nutzfläche zu benötigen.

- April 2025: BENEO, ein Hersteller funktioneller Zutaten, hat nach einer Bauzeit von eineinhalb Jahren seine erste Hülsenfruchtverarbeitungsanlage eröffnet. Die Eröffnung repräsentiert eine Investition von rund 50 Millionen EUR.

- September 2024: Das französische Unternehmen für pflanzliche Zutaten, Ingood by Olga, hat LENGOOD eingeführt, ein fermentiertes Linsenpulver, das für Clean-Label-, eifreie Bäckerei- und Konditoranwendungen konzipiert ist. Das Produkt wird aus französischen grünen Linsen hergestellt und durchläuft einen natürlichen, lösungsmittelfreien Fermentationsprozess.

Berichtsumfang des globalen Linsenproteinmarktberichts

Linsenprotein wird aus Linsen gewonnen, um eine konzentrierte Quelle pflanzlichen Proteins mit neutralem Geschmack und glatter Funktionalität bereitzustellen. Der Linsenproteinmarkt ist nach Produkttyp, Endverbraucher und Geografie segmentiert. Nach Produkttyp ist der Markt in Linsenproteinisolat, Linsenproteinkonzentrat, Linsenproteinmehl und texturiertes Linsenprotein segmentiert. Nach Endverbraucher ist der Markt in Industrie- / Lebensmittel- und Getränkehersteller, Tierernährung sowie Pharmazeutika und Nahrungsergänzungsmittel segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Der Bericht liefert Marktgröße und Prognosen sowohl in Wert (USD) als auch in Volumen (Tonnen) für alle genannten Segmente.

| Linsenproteinisolat |

| Linsenproteinkonzentrat |

| Linsenproteinmehl |

| Texturiertes Linsenprotein |

| Industrie- / Lebensmittel- und Getränkehersteller | Fleischanaloga | Milchalternativen | Backwaren und Snacks |

| Getränke | |||

| Gesundheits- und Sportnahrung | |||

| Tierernährung | |||

| Pharmazeutika und Nahrungsergänzungsmittel |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Produkttyp | Linsenproteinisolat | |||

| Linsenproteinkonzentrat | ||||

| Linsenproteinmehl | ||||

| Texturiertes Linsenprotein | ||||

| Nach Endverbraucher | Industrie- / Lebensmittel- und Getränkehersteller | Fleischanaloga | Milchalternativen | Backwaren und Snacks |

| Getränke | ||||

| Gesundheits- und Sportnahrung | ||||

| Tierernährung | ||||

| Pharmazeutika und Nahrungsergänzungsmittel | ||||

| Nach Geografie | Nordamerika | Vereinigte Staaten | ||

| Kanada | ||||

| Mexiko | ||||

| Übriges Nordamerika | ||||

| Europa | Deutschland | |||

| Vereinigtes Königreich | ||||

| Italien | ||||

| Frankreich | ||||

| Spanien | ||||

| Niederlande | ||||

| Übriges Europa | ||||

| Asien-Pazifik | China | |||

| Indien | ||||

| Japan | ||||

| Australien | ||||

| Übriger Asien-Pazifik-Raum | ||||

| Südamerika | ||||

| Naher Osten und Afrika | ||||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Linsenproteinmarkt im Jahr 2025?

Die Größe des Linsenproteinmarkts erreichte im Jahr 2025 einen Wert von 123,47 Millionen USD und soll bis 2030 mit einer CAGR von 7,64 % wachsen.

Wie groß ist der aktuelle Linsenproteinmarkt?

Er belief sich im Jahr 2026 auf 132,92 Millionen USD und soll bis 2031 einen Wert von 192,16 Millionen USD erreichen.

Welche Region wächst am schnellsten bei linsenbasierten Proteinen?

Der Asien-Pazifik-Raum mit einer erwarteten CAGR von 8,45 % zwischen 2026 und 2031, angeführt von China, Indien und Australien.

Wie schneiden Linsenproteine im Vergleich zu Soja und Erbse in Bezug auf Allergene ab?

Linsenproteine sind von Natur aus frei von den acht wichtigsten von der US-amerikanischen Lebensmittel- und Arzneimittelbehörde gelisteten Allergenen, im Gegensatz zu Soja und einigen Erbsenderivaten.

Was treibt den Anstieg der Verwendung von Linsenprotein in der Tierernährung an?

Versuche mit Aquafutter und Heimtierfutter zeigen einen Ersatz von bis zu 20 % Fischmehl oder Hühnermehl ohne Leistungseinbußen, was die Futterkosten senkt.

Seite zuletzt aktualisiert am: