Tamaño y Participación del Mercado de Productos Polipíldora

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 34.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 38.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.58% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

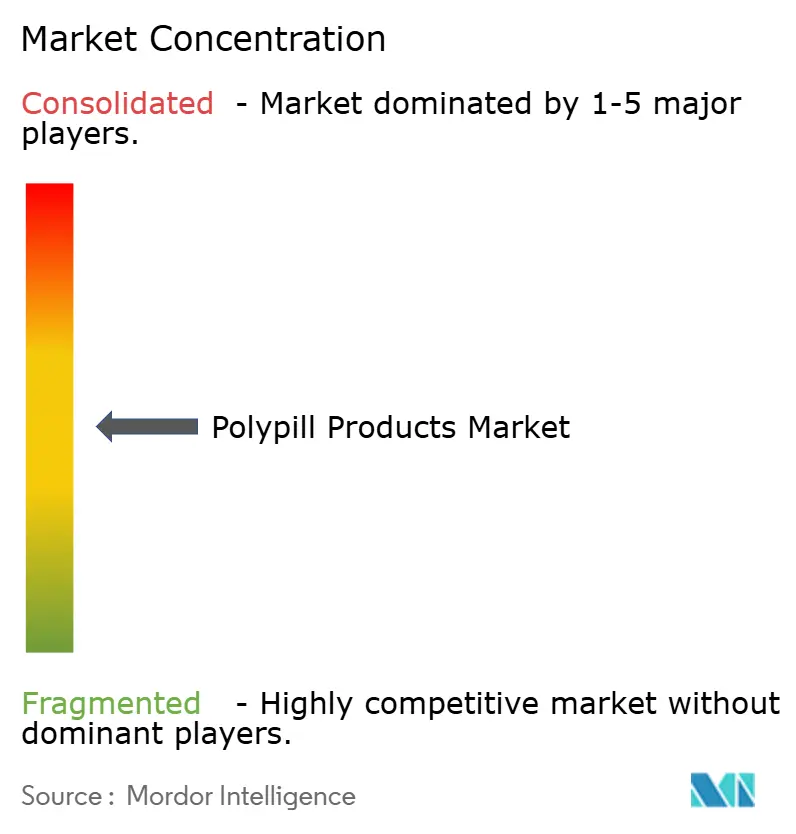

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos Polipíldora por Mordor Intelligence

Se espera que el tamaño del Mercado de Productos Polipíldora aumente de USD 33,41 mil millones en 2025 a USD 34,18 mil millones en 2026 y alcance USD 38,82 mil millones en 2031, creciendo a una CAGR del 2,58% durante 2026-2031.

Las formulaciones de parámetro único ya establecidas siguen dominando los formularios hospitalarios en América del Norte y Europa; sin embargo, el mercado de productos polipíldora se inclina de manera constante hacia combinaciones multiparámetro que simplifican la terapia cardiometabólica en países de ingresos bajos y medios. La rápida deflación de precios de medicamentos bajo la contratación basada en volumen de China, el reembolso preferencial para combinaciones de dosis fija en Japón y Corea del Sur, y la aprobación acelerada por parte de la FDA de la terapia triple Widaplik en 2025 destacan el impulso político que está incorporando las terapias orientadas a la adherencia al uso convencional. Los proyectos piloto de impresión 3D modular que actualmente se ejecutan en menos de cinco hospitales ya han reducido el tiempo de preparación farmacéutica en un 55%, lo que señala una disrupción temprana en la economía de la fabricación centralizada.

Conclusiones Clave del Informe

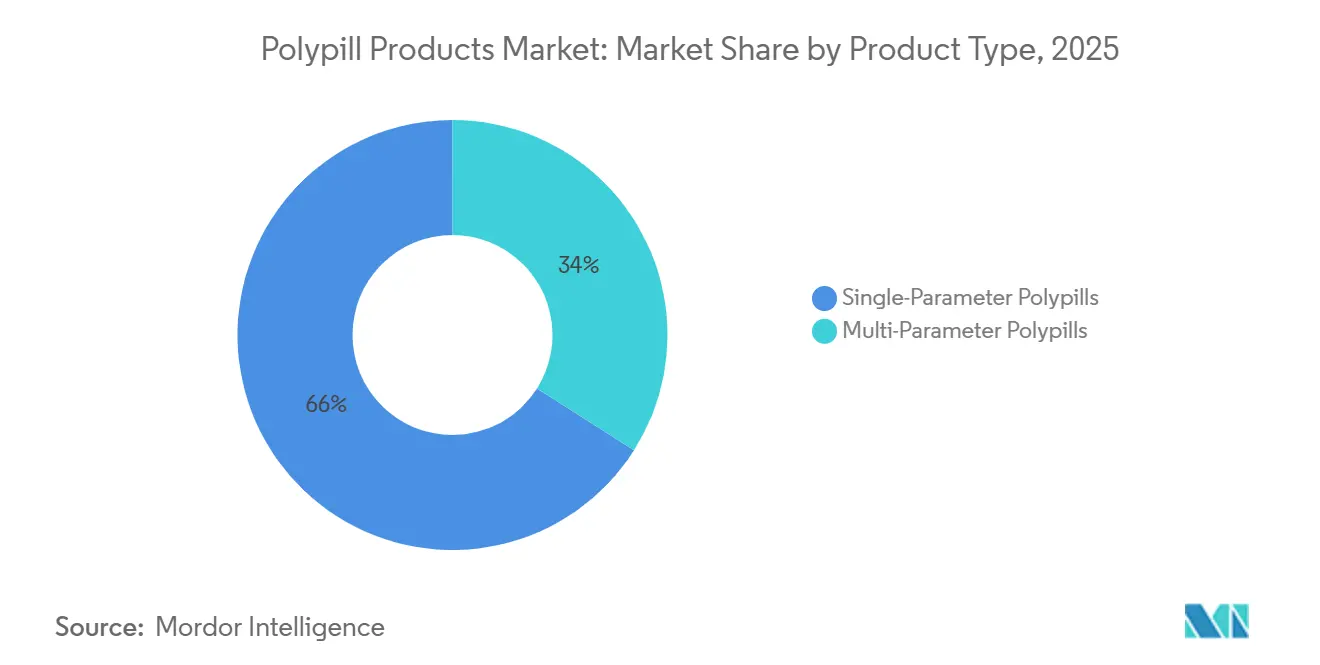

- Por tipo de producto, las polipíldoras de parámetro único representaron el 66,02% de la participación del mercado de productos polipíldora en 2025, mientras que se prevé que las formulaciones multiparámetro se expandan a una CAGR del 3,06% hasta 2031.

- Por aplicación, la prevención de enfermedades cardiovasculares representó el 51,27% del mercado de productos polipíldora en 2025, y se proyecta que la reducción del riesgo CV asociado a diabetes crezca a una CAGR del 4,63% hasta 2031.

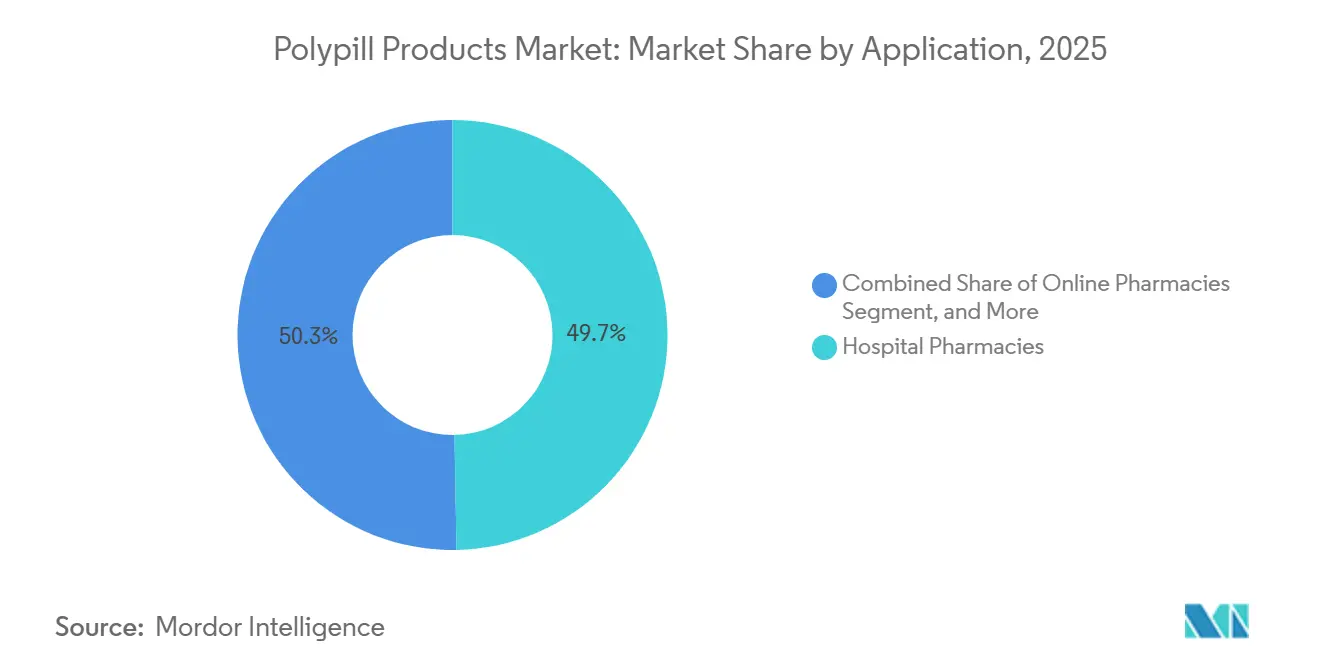

- Por canal de distribución, las farmacias hospitalarias lideraron con una participación de ingresos del 49,72% en 2025; se proyecta que las farmacias en línea crezcan a una CAGR del 5,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Productos Polipíldora

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de enfermedades cardiovasculares y metabólicas | +0.8% | Global, con mayor carga en Asia Meridional, África Subsahariana y América Latina | Largo plazo (≥ 4 años) |

| Mejora de la adherencia y reducción de la carga de pastillas con combinaciones de dosis fija | +0.6% | Global, particularmente en entornos de países de ingresos bajos y medios con acceso fragmentado a la atención sanitaria | Mediano plazo (2-4 años) |

| Inclusión de combinaciones de dosis fija clave en la Lista de Medicamentos Esenciales de la OMS y guías clínicas | +0.5% | Sistemas de adquisición de países de ingresos bajos y medios, efecto de desbordamiento hacia Asia-Pacífico de ingresos medios | Mediano plazo (2-4 años) |

| Envejecimiento de la población que impulsa la polifarmacia rentable | +0.4% | América del Norte, Europa, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| La impresión 3D permite polipíldoras personalizadas y bajo demanda | +0.2% | Centros médicos académicos en el Reino Unido, EE. UU. y centros seleccionados de la UE | Largo plazo (≥ 4 años) |

| Programas de adquisición pública en países de ingresos bajos y medios que impulsan la absorción masiva | +0.7% | China, India, Brasil, Indonesia, programas nacionales en África Subsahariana | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Cardiovasculares y Metabólicas

Las enfermedades cardiovasculares y la diabetes tipo 2 ahora coexisten en aproximadamente el 30% de los pacientes en regiones de alta carga, lo que genera demanda de comprimidos de toma única diaria que abordan múltiples factores de riesgo simultáneamente. Los metaanálisis publicados en 2025 reportaron reducciones del 22%–29% en eventos cardiovasculares adversos mayores entre los usuarios de polipíldoras frente a la atención habitual.[1]JAMA Cardiology, "Rentabilidad de la Prevención Primaria Basada en Polipíldora," jamanetwork.com La Lista Modelo de Medicamentos Esenciales 2025 de la Organización Mundial de la Salud respaldó los agonistas del receptor GLP-1 para pacientes con diabetes y enfermedad cardiovascular o renal comórbida, un movimiento que refuerza el argumento a favor de las combinaciones de dosis fija cardiometabólicas. Los reguladores a ambos lados del Atlántico reconocen ahora la mejora de la adherencia como un criterio de valoración centrado en el paciente, lo que comprime los plazos de revisión cuando se documenta una persistencia superior. Los modelos de costo-utilidad sitúan el costo incremental por año de vida ajustado por calidad de una polipíldora de prevención primaria en USD 8.560, muy por debajo de los umbrales de disposición a pagar de la OCDE.

Mejora de la Adherencia y Reducción de la Carga de Pastillas con Combinaciones de Dosis Fija

La persistencia a un año en regímenes cardiovasculares de múltiples pastillas a menudo cae por debajo del 60%; sin embargo, ensayos aleatorizados como SECURE registraron un 86% de adherencia en el grupo de polipíldora y una reducción del 24% en eventos cardiovasculares. La Unidad de Salud Global de Sanofi ha distribuido combinaciones de bajo costo a más de 586.000 pacientes en 40 países, combinando frecuentemente la entrega de medicamentos con recordatorios por SMS que aumentan las tasas de reabastecimiento entre un 15% y un 20% en relación con los parámetros de referencia del comercio minorista. Las farmacias en línea en India agrupan suscripciones con teleconsultas que ajustan automáticamente la terapia tras la carga remota de mediciones de presión arterial, reforzando las ganancias de persistencia. La directriz de la Agencia Europea de Medicamentos sobre productos combinados trata explícitamente la evidencia de adherencia en el mundo real como un criterio de valoración válido para el registro. A medida que se difunden las herramientas digitales de adherencia, el mercado de productos polipíldora puede capturar valor al reducir las hospitalizaciones y las pérdidas de productividad.

Inclusión de Combinaciones de Dosis Fija Clave en la Lista de Medicamentos Esenciales de la OMS y Guías Clínicas

La OMS añadió tres plantillas de polipíldora cardiovascular a su 23.ª Lista Modelo de Medicamentos Esenciales en 2023, lo que provocó cambios en la adquisición en más de 50 países de ingresos bajos y medios cuyos formularios siguen dicha lista. La orden de adquisición pública de India de 2024 reserva las licitaciones gubernamentales para las empresas inscritas en el esquema de Incentivo Vinculado a la Producción, orientando efectivamente la demanda hacia fabricantes nacionales como Cipla y Sun Pharma. La 11.ª ronda de contratación basada en volumen de China en 2025 abarcó 55 medicamentos y redujo los precios hasta en un 90%, obligando a los hospitales públicos a obtener el 60% de su volumen de los licitantes ganadores.[2]Administración Nacional de Seguridad Sanitaria, "Contratación Nacional Basada en Volumen," nhsa.gov.cn Ensayos locales como PolyPars en Irán demuestran reducciones del 50% en las tasas de eventos con un régimen de USD 0,10 por día, reforzando los argumentos de economía de la salud en entornos con recursos limitados. La precalificación y las auditorías de Buenas Prácticas de Manufactura siguen siendo los guardianes de las licitaciones en países de ingresos bajos y medios, lo que impulsa a los proveedores de genéricos a mantener una calidad de referencia.

Envejecimiento de la Población que Impulsa la Polifarmacia Rentable

Japón, donde el 29% de los residentes tiene 65 años o más, registra ahora polifarmacia en más del 40% de los adultos mayores, lo que genera incentivos de reembolso para las combinaciones de dosis fija que simplifican la dosificación. El asegurador nacional de Corea del Sur redujo los copagos de los pacientes para las polipíldoras cardiovasculares aprobadas en un 20% en 2024, lo que impulsó las prescripciones en un 12% en 6 meses. La CNIC-Polipíldora, disponible en seis permutaciones de dosis, ofrece la flexibilidad de titulación que los médicos necesitan para personalizar la terapia geriátrica mientras se mantienen las ganancias de adherencia. Los evaluadores de tecnología sanitaria en Alemania y el Reino Unido ahora asignan valor monetario a las ganancias de años de vida ajustados por calidad impulsadas por la persistencia, justificando precios unitarios más altos para las combinaciones de dosis fija que reemplazan los regímenes de múltiples pastillas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad regulatoria para aprobaciones de múltiples principios activos | -0.5% | Global, con mayor escrutinio en la UE y EE. UU. | Mediano plazo (2-4 años) |

| La flexibilidad de dosificación limitada reduce la adopción por parte de los médicos | -0.4% | América del Norte, Europa, centros médicos académicos | Mediano plazo (2-4 años) |

| Presiones de precios de patentes y reembolso | -0.3% | Países de la OCDE, Asia-Pacífico de ingresos medios | Corto plazo (≤ 2 años) |

| Desafíos de estabilidad en cadenas de suministro cálidas y húmedas | -0.2% | Climas de Zona IVb tropical (África Subsahariana, Sudeste Asiático, América Latina) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad Regulatoria para Aprobaciones de Múltiples Principios Activos

Los patrocinadores deben realizar estudios de bioequivalencia separados para cada permutación de concentración, multiplicando el tiempo y el costo para un producto de seis concentraciones como la CNIC-Polipíldora. Las pruebas climáticas de Zona IVb, obligatorias para los mercados tropicales, exigen envases con barrera de humedad cuando los principios activos sensibles a los ácidos como el ramipril se degradan por encima de 30 °C y el 75% de humedad. La FDA autorizó Widaplik solo después de un programa de estabilidad acelerada de 18 meses y un ensayo de bioequivalencia con 500 pacientes, retrasando el lanzamiento aproximadamente 2 años. La vinculación de patentes en EE. UU. y Canadá permite a los innovadores acumular múltiples patentes de formulación y método, extendiendo la exclusividad de mercado. La armonización global se retrasa: la ICH Q1A(R2) no cubre las interacciones entre múltiples principios activos, por lo que cada autoridad negocia protocolos a medida, alargando los plazos.

La Flexibilidad de Dosificación Limitada Reduce la Adopción por Parte de los Médicos

Un comprimido fijo de ramipril 5 mg, amlodipino 5 mg y atorvastatina 20 mg no puede servir a un paciente que necesita 10 mg de ramipril y solo 2,5 mg de amlodipino, lo que empuja a los médicos de vuelta a los regímenes de múltiples pastillas o a la adherencia parcial. La cohorte SMART registró solo un 30% de adopción de una polipíldora para diabéticos entre pacientes con enfermedad vascular porque la dosificación renal y el control glucémico requerían titulación individualizada. Las dosis de metformina varían cuatro veces entre pacientes y a menudo requieren administración dos veces al día, lo que complica la sincronización con los agentes cardiovasculares de toma única diaria. Solo cinco hospitales en todo el mundo han validado líneas de impresión 3D que podrían resolver esta brecha de flexibilidad, y cada impresora cuesta aproximadamente USD 150.000. Los marcos de reembolso en Alemania y Francia penalizan la división de dosis fuera de indicación, lo que desalienta aún más las prescripciones de polipíldoras fuera de ventanas de indicación estrechas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Formulaciones Multiparámetro Ganan Terreno

Se prevé que los comprimidos multiparámetro se expandan a una CAGR del 3,06%, superando al mercado general de productos polipíldora. La CNIC-Polipíldora, comercializada en seis permutaciones de dosis, demuestra cómo la tecnología de comprimidos multicapa evita la incompatibilidad entre principios activos, proporcionando aproximadamente un 7% de reducción adicional del colesterol LDL cuando la atorvastatina y el ramipril se coadministran. Los comprimidos de parámetro único representaron el 66,02% de los ingresos de 2025 porque superaron los obstáculos regulatorios de manera temprana y se alinearon con los protocolos hospitalarios existentes. Aun así, la reducción del 24% en eventos cardiovasculares adversos mayores de SECURE y la caída de 9,3 mg/dL en glucosa en ayunas de PolyIran-Liver proporcionan argumentos clínicos para los productos de triple y cuádruple componente. El Widaplik aprobado por la FDA de George Medicines señala la aceptación generalizada de la terapia antihipertensiva de tres fármacos, mientras que la Trinomia de Ferrer se está expandiendo por toda Europa. Los avances en formulación —núcleos de pellets recubiertos, compresión multicapa y extrusión en caliente— reducen las barreras históricas que antes limitaban el número de principios activos.

La intensidad competitiva aumentará una vez que los genéricos chinos e indios repliquen a los primeros en moverse bajo los mandatos de producción local, lo que probablemente reducirá entre un 20% y un 30% los precios de las marcas. Por lo tanto, los innovadores se apoyan en evidencia diferenciada y kits de flexibilidad de dosis para defender las primas de precio.

Por Aplicación: La Reducción del Riesgo CV Asociado a Diabetes se Acelera

La terapia cardiovascular asociada a diabetes está creciendo al 4,63%, casi el doble de la CAGR general, ya que las guías clínicas tratan ahora la diabetes tipo 2 como un equivalente de riesgo coronario. El movimiento de la OMS en 2025 para incluir los agonistas del receptor GLP-1 presagia comprimidos de múltiples principios activos que combinan el control glucémico con agentes reductores de lípidos y presión arterial. Sin embargo, la integración de la metformina sigue siendo un desafío porque las dosis oscilan entre 500 mg y 2.000 mg y a menudo requieren dosificación dos veces al día, lo que choca con los regímenes cardiovasculares de toma única diaria. Ensayos como PolyPars muestran reducciones del 50% en las tasas de eventos en poblaciones cardiometabólicas mixtas, y los análisis de costo por año de vida ajustado por calidad se sitúan muy por debajo de los umbrales locales habituales.

La prevención cardiovascular aún representó el 51,27% del mercado de productos polipíldora en 2025. A medida que los protocolos hospitalarios integran puntuaciones de riesgo de patología mixta, los analistas esperan que las combinaciones centradas en la diabetes añadan casi USD 2 mil millones a los ingresos incrementales para 2031. La participación del mercado de productos polipíldora de los híbridos cardiometabólicos podría, por lo tanto, superar el 20% dentro del período de previsión, siempre que los desarrolladores resuelvan el obstáculo de la frecuencia de dosificación de la metformina y obtengan la aceptación de los pagadores para los costosos componentes de GLP-1.

Por Canal de Distribución: Las Farmacias en Línea Aprovechan la Integración Digital

Las farmacias hospitalarias representaron el 49,72% de los ingresos de 2025 porque las licitaciones públicas en China e India les exigen obtener volúmenes contratados centralmente con grandes descuentos. Las cadenas minoristas ocupan el segundo lugar, pero enfrentan una fuerte competencia a medida que las plataformas en línea amplían la entrega en 24 horas en los núcleos urbanos. PharmEasy y 1mg de India ahora integran reabastecimiento automático, teleconsulta y recordatorios de adherencia por SMS en paquetes de suscripción, elevando las tasas de reabastecimiento entre un 15% y un 20% por encima de las normas de los establecimientos físicos. El sistema de doble vía de China canaliza los genéricos de bajo precio hacia los hospitales públicos, mientras que permite a los hospitales privados y las farmacias electrónicas dirigirse a segmentos adinerados con polipíldoras de marca con primas del 30%–50%.

Se prevé que el canal en línea crezca a una CAGR del 5,18% hasta 2031. La claridad regulatoria sobre las recetas electrónicas y el cumplimiento de la cadena de frío sigue siendo un factor limitante en el Sudeste Asiático y América Latina, pero la demanda de entrega a domicilio está aumentando entre los millennials urbanos que gestionan dislipidemia hereditaria. Si los paneles digitales de adherencia continúan reduciendo la interrupción temprana, las aseguradoras pueden orientar a los miembros con enfermedades crónicas hacia suscripciones de farmacias electrónicas, elevando la participación del mercado de productos polipíldora de los puntos de venta en línea por encima del 20% en los próximos cinco años.

Análisis Geográfico

América del Norte generó el 41,36% de los ingresos de 2025, impulsada por la alta prevalencia de hipertensión, la amplia cobertura de seguros y la aprobación regulatoria temprana de comprimidos de triple componente como Widaplik. Las normas de vinculación de patentes ralentizan la erosión genérica, lo que permite a los innovadores mantener márgenes de dos dígitos. Canadá sigue vías similares de propiedad intelectual, mientras que México solo recientemente ha añadido las polipíldoras a su lista de medicamentos esenciales, por lo que los volúmenes de compra siguen siendo modestos.

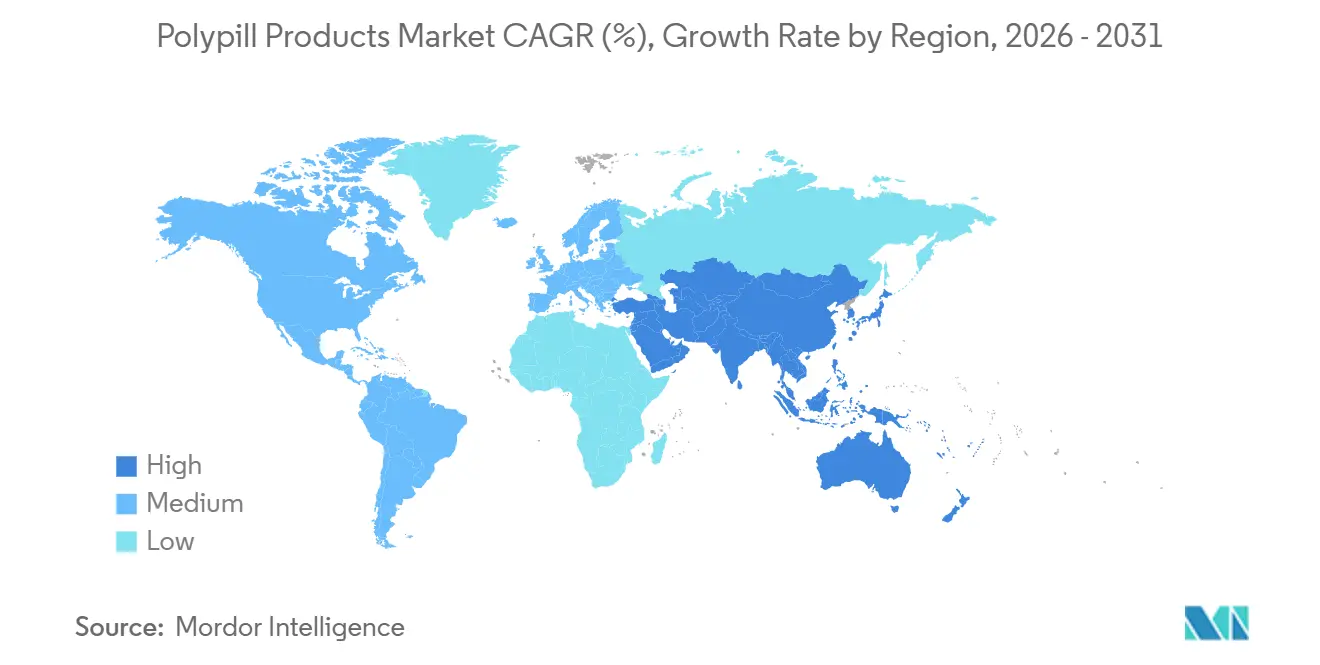

Asia-Pacífico está en camino de registrar una CAGR del 6,27% hasta 2031, la más alta entre las principales regiones. La contratación basada en volumen de China exige que los hospitales públicos, que representan aproximadamente el 70% de las ventas nacionales de medicamentos, obtengan al menos el 60% de su volumen de los licitantes ganadores a precios hasta un 90% por debajo de los niveles previos a la licitación. El esquema de Incentivo Vinculado a la Producción de India reserva las licitaciones para las empresas locales, ayudando así a Cipla, Dr. Reddy's y Sun Pharma a escalar las formulaciones multiparámetro. Japón y Corea del Sur han reducido los copagos de las polipíldoras aprobadas, aumentando el número de prescripciones en el plazo de un año desde el cambio de política. Australia se queda rezagada porque su Esquema de Beneficios Farmacéuticos aún no ha incluido los comprimidos de terapia triple, lo que restringe la adopción a los pagadores privados.

Europa, Oriente Medio y África, y América del Sur forman el resto. La Trinomia de Grupo Ferrer está ahora aprobada en múltiples naciones europeas, desplazando la aguja competitiva más allá de los comprimidos de parámetro único. El IQWiG de Alemania y el NICE del Reino Unido tienen en cuenta las ganancias de adherencia en sus modelos de años de vida ajustados por calidad, haciendo que el reembolso sea más favorable para las combinaciones de dosis fija. El África Subsahariana y partes de América Latina se benefician de programas de acceso financiados por donantes que distribuyen a USD 0,10 por día; sin embargo, los costos de distribución siguen aumentando en los climas de Zona IVb propensos a la humedad, donde los blisters con barrera de humedad son obligatorios.

Panorama Competitivo

La estructura del mercado está moderadamente concentrada. Los innovadores como Abbott, Grupo Ferrer, George Medicines y Novartis compiten en los mercados de la OCDE donde la diferenciación clínica y el posicionamiento de marca son importantes. Los genéricos indios —Cipla, Dr. Reddy's, Lupin, Sun Pharma— y los genéricos globales como Viatris y Teva dominan la adquisición en países de ingresos bajos y medios impulsada por licitaciones con márgenes muy ajustados. La Polycap de Abbott mantiene posiciones en el formulario de India, pero ahora enfrenta copias locales con precios un 40% más bajos. George Medicines obtuvo la primera aprobación en EE. UU. para una polipíldora antihipertensiva triple en media década, lo que le otorga una ventaja inicial mientras duren los escudos de patentes. Grupo Ferrer lidera el despliegue multiparámetro en Europa con Trinomia, aprovechando los datos del mundo real para asegurar el reembolso por encima de los paquetes de pastillas separadas.

La estrategia diverge según la geografía. En China e India, los proveedores persiguen grandes licitaciones que garantizan volumen pero limitan los precios. En América del Norte y Europa, las empresas financian ensayos comparativos directos para ganar los argumentos de costo por año de vida ajustado por calidad. Sanofi, Pfizer y Bristol Myers Squibb despliegan programas de costo más margen en 102 países de ingresos bajos y medios, generando buena voluntad y eventual reconocimiento de marca. Los disruptores emergentes se centran en patentes de comprimidos multicapa e impresión 3D en el punto de atención. Los desembolsos en equipos cercanos a USD 150.000 y las ambigüedades regulatorias actualmente confinan las polipíldoras impresas a centros académicos bien financiados.

Líderes de la Industria de Productos Polipíldora

AstraZeneca

Cadila Pharmaceuticals

Cipla, Inc.

Dr Reddy's Laboratories

Johnson & Johnson (Janssen)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: La FDA aprobó Widaplik (telmisartán/amlodipino/indapamida), la primera polipíldora de triple combinación para el tratamiento inicial de la hipertensión, marcando un cambio de paradigma hacia las polipíldoras como terapia de primera línea en lugar de opciones de rescate para pacientes complejos.

- Mayo de 2025: Merck celebró un acuerdo de licencia exclusiva con Jiangsu Hengrui Pharmaceuticals para HRS-5346, un inhibidor oral investigacional de la lipoproteína(a), ampliando el panorama competitivo para nuevos objetivos cardiovasculares más allá de los componentes tradicionales de la polipíldora.

- Marzo de 2025: El Ministerio de Seguridad Alimentaria y Farmacéutica de Corea del Sur aprobó NUVOROZET, una polipíldora cardiovascular de cuatro componentes que combina telmisartán, rosuvastatina, amlodipino y ezetimiba, demostrando la aceptación regulatoria de los enfoques de combinación integral en los mercados asiáticos.

- Marzo de 2025: El AZD0780 inhibidor oral de PCSK9 de AstraZeneca demostró una reducción del 50,7% del colesterol LDL en el ensayo PURSUIT Fase IIb, con el 84% de los participantes alcanzando los niveles objetivo en comparación con el 13% con estatinas solas, avanzando en el desarrollo de componentes de polipíldora de próxima generación.

Alcance del Informe Global del Mercado de Productos Polipíldora

Según el alcance del informe, los productos polipíldora son una combinación de dosis fija de varias otras combinaciones de medicamentos que abordan diferentes parámetros de la enfermedad.

El Informe del Mercado de Productos Polipíldora está Segmentado por Tipo de Producto (Polipíldoras de Parámetro Único, Polipíldoras Multiparámetro), Aplicación (Prevención de Enfermedades Cardiovasculares, Reducción del Riesgo CV Asociado a Diabetes, Otras Áreas Terapéuticas), Canal de Distribución (Farmacias Hospitalarias, Farmacias Minoristas, Farmacias en Línea), y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). Las Previsiones de Mercado se Proporcionan en Términos de Valor (USD).

| Polipíldoras de Parámetro Único |

| Polipíldoras Multiparámetro |

| Prevención de Enfermedades Cardiovasculares |

| Reducción del Riesgo CV Asociado a Diabetes |

| Otras Áreas Terapéuticas |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Polipíldoras de Parámetro Único | |

| Polipíldoras Multiparámetro | ||

| Por Aplicación | Prevención de Enfermedades Cardiovasculares | |

| Reducción del Riesgo CV Asociado a Diabetes | ||

| Otras Áreas Terapéuticas | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de productos polipíldora en 2026?

El tamaño del mercado de productos polipíldora es de USD 34,18 mil millones en 2026.

¿Qué segmento de producto está creciendo más rápido que el mercado general?

Las formulaciones multiparámetro están aumentando a una CAGR del 3,06%, superando la tasa general del 2,58%.

¿Por qué están ganando participación las farmacias en línea?

Las plataformas digitales agrupan teleconsulta, reabastecimiento automático y recordatorios por SMS, mejorando la adherencia e impulsando una CAGR del 5,18% para el canal en línea.

¿Cómo afectan los programas de adquisición en países de ingresos bajos y medios a los precios?

Las licitaciones basadas en volumen en China e India empujan los precios entre un 70% y un 90% por debajo de los niveles previos a la licitación, impulsando el acceso mientras comprimen los márgenes.

¿Qué cambio regulatorio reciente favorece las polipíldoras impresas en 3D?

Las Regulaciones de Fabricación Modular y Punto de Atención del Reino Unido de 2025 permiten la impresión en el sitio bajo farmacovigilancia centralizada.

Última actualización de la página el: