Tamaño y Participación del Mercado de Faros Láser

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 18.81 Mil millones de dólares |

| Tamaño del Mercado (2030) | 66.01 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 28.56% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Faros Láser por Mordor Intelligence

El tamaño del Mercado de Faros Láser se estima en 18.810 millones de USD en 2025, y se espera que alcance los 66.010 millones de USD en 2030, a una CAGR del 28,56% durante el período de pronóstico (2025-2030). Esta expansión refleja el endurecimiento de las normativas de visibilidad a nivel mundial, la búsqueda de vehículos eléctricos energéticamente eficientes y la demanda de sistemas de iluminación que funcionen de manera integrada con las plataformas avanzadas de asistencia al conductor. Las regulaciones de seguridad de los Estados Unidos imponen límites estrictos sobre el brillo y la distancia de proyección de los faros de los vehículos, lo que representa un desafío significativo para los fabricantes de automóviles, mientras que la norma UNECE R149 europea permite haces adaptativos de mayor luminancia. Los proveedores de primer nivel responden combinando la potencia láser con un control matricial LED de alta precisión, con el objetivo de equilibrar rendimiento, costo y cumplimiento normativo. Las restricciones de suministro de diodos láser azules de alta potencia impulsan a los fabricantes hacia una arquitectura híbrida que reduce la dependencia de componentes escasos. Los operadores de flotas comerciales han comenzado a favorecer los sistemas asistidos por láser que reducen la fatiga del conductor en rutas largas y disminuyen los costos relacionados con accidentes.

Conclusiones Clave del Informe

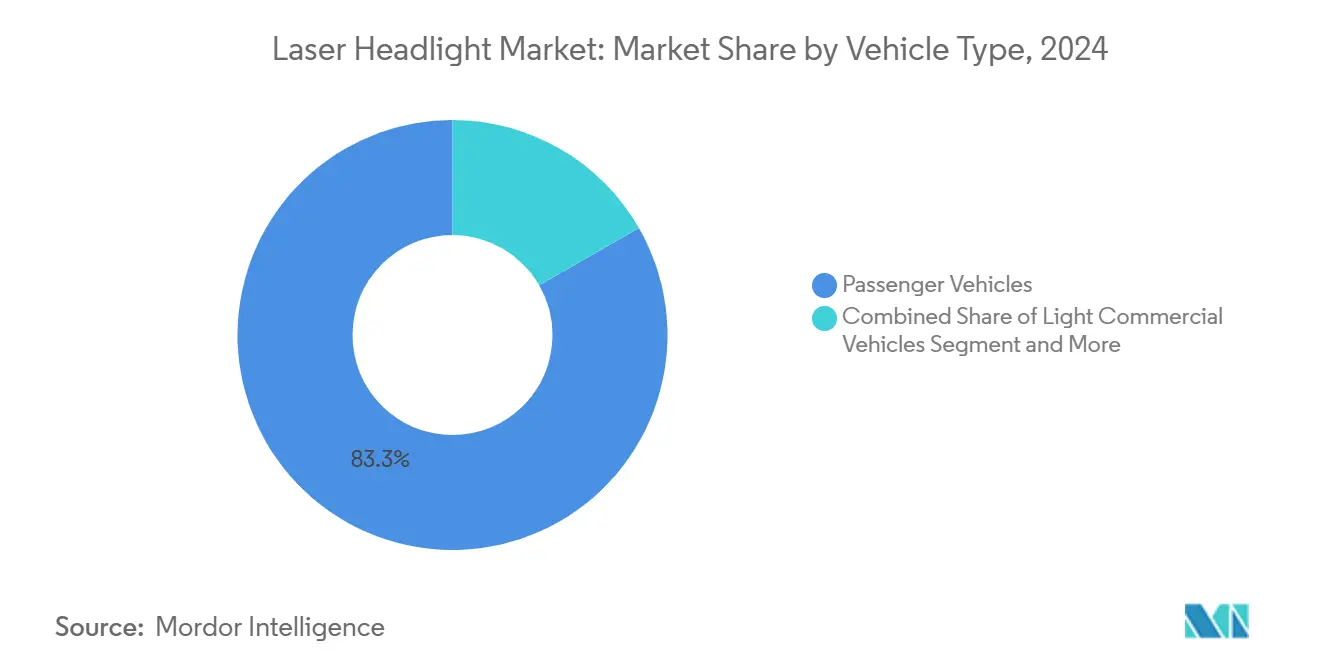

- Por tipo de vehículo, los automóviles de pasajeros representaron el 83,27% de la participación del mercado de faros láser en 2024, mientras que se espera que los vehículos comerciales medianos y pesados registren la CAGR más rápida del 28,59% durante el período de pronóstico (2025-2030).

- Por tecnología, los sistemas láser convencionales representaron el 67,56% de la participación en ingresos en 2024, aunque se espera que las variantes inteligentes crezcan a una CAGR del 28,65% durante el período de pronóstico (2025-2030).

- Por canal de ventas, el segmento OEM capturó una participación del 86,13% del mercado de faros láser en 2024, mientras que se espera que las instalaciones de posventa crezcan a una CAGR del 28,66% durante el período de pronóstico (2025-2030).

- Por aplicación, las unidades de luz de carretera lideraron con una participación de mercado del 47,28% en 2024; se espera que los módulos de luz de giro se expandan a una CAGR del 28,61% durante el período de pronóstico (2025-2030).

- Por geografía, Asia-Pacífico lideró con una participación en ingresos del 37,83% en 2024, mientras que se prevé que la región se expanda a una CAGR del 28,63% durante el período de pronóstico (2025-2030).

Tendencias e Información del Mercado Global de Faros Láser

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones de Visibilidad más Estrictas de UNECE y NHTSA | +6.2% | Europa y América del Norte, con efecto secundario en Asia-Pacífico | Mediano plazo (2-4 años) |

| Impulso hacia la Eficiencia Energética en Vehículos Eléctricos | +4.8% | Global, con adopción temprana en Europa y China | Largo plazo (≥ 4 años) |

| Diferenciación OEM Premium | +3.1% | América del Norte y Europa, segmentos premium en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Rápida Fusión de ADAS y Lidar | +2.9% | Global, liderado por centros de desarrollo de vehículos autónomos | Largo plazo (≥ 4 años) |

| Proyección de Símbolos/Patrones Compatible con V2X | +1.7% | Europa y América del Norte, programas piloto regulatorios | Mediano plazo (2-4 años) |

| Módulos Delgados de Láser-Fósforo que Liberan Espacio para el Empaquetado de Baterías | +1.2% | Mercados globales de vehículos eléctricos, particularmente China y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de Visibilidad más Estrictas de UNECE y NHTSA

Los marcos regulatorios dispares dan forma al mercado de faros láser. Las regulaciones europeas ofrecen mayor flexibilidad, permitiendo que los vehículos de alta gama utilicen sistemas de faros avanzados que se adaptan a las condiciones de conducción e iluminan distancias significativamente mayores que los estándares habituales. En contraste, la norma FMVSS 108 mantiene los sistemas estadounidenses dentro de límites más estrictos, orientando a muchas marcas hacia configuraciones híbridas de LED-láser. Los fabricantes de automóviles invierten en algoritmos de prevención de deslumbramiento que atenúan píxeles específicos en milisegundos para garantizar el cumplimiento en tiempo real. Los proveedores de primer nivel destinan presupuestos de I+D a bancos de pruebas fotométricas para validar patrones de haz cambiantes bajo diversas condiciones de carretera. El resultado es una iteración rápida de firmware y diseños ópticos que favorecen las lámparas modulares utilizables en múltiples jurisdicciones sin costosos rediseños. Las hojas de ruta de los proveedores destacan cada vez más las micro-ópticas que combinan la intensidad láser con la precisión LED para sortear futuros cambios normativos [1]"Reglamento N.° 149: Sistemas de Iluminación Delantera Adaptativa," UNECE, unece.org .

Impulso hacia la Eficiencia Energética en Vehículos Eléctricos para Lámparas de Ultra Alta Luminancia

Los vehículos eléctricos obtienen beneficios tangibles de autonomía cuando los faros entregan más lúmenes por vatio. Los módulos de láser-fósforo pueden reducir el consumo hasta en un tercio en comparación con las matrices LED convencionales cuando operan en modo de luz de carretera, lo que permite baterías más pequeñas o ciclos de conducción más largos. El calor generado por los diodos láser azules puede redirigirse para calentar el habitáculo en climas fríos, lo que permite ahorros adicionales de batería que resuenan con los consumidores de las regiones del norte. Los fabricantes de automóviles experimentan con la integración de circuitos de refrigeración de las lámparas en los circuitos térmicos existentes para evitar ventiladores independientes que consumen energía adicional. Si bien la tecnología eleva los costos iniciales, el costo total de propiedad mejora para las flotas que registran un alto kilometraje anual. Los reguladores de energía en Europa y China fomentan la iluminación eficiente a través de programas de incentivos que estimulan la adopción.

Diferenciación OEM Premium mediante Haces Adaptativos de Largo Alcance

Las marcas de lujo explotan la iluminación láser como un referente de marketing para el liderazgo tecnológico. Con sistemas de faros avanzados, los vehículos de producción de BMW han superado a los LED estándar en la iluminación de largo alcance en autopistas, mejorando la confianza del conductor a velocidades elevadas[2]"Tecnología LaserLight Explicada," BMW Group, bmwgroup.com . Los algoritmos adaptativos vinculan la longitud del haz a la velocidad del vehículo y a los datos de navegación, de modo que los conductores disfrutan de una visibilidad óptima sin necesidad de cambios manuales. Sin embargo, los crecientes costos de materiales y los límites regulatorios de los Estados Unidos moderan los planes de lanzamiento, lo que lleva a muchas marcas a orientarse hacia matrices densas de microLED que prometen una claridad similar a un costo menor. Aun así, los sistemas láser siguen siendo un símbolo de estatus tangible en determinados modelos insignia, reforzando las narrativas de marca centradas en la ingeniería avanzada.

Rápida Fusión de ADAS y LiDAR que Demanda Iluminación a Nivel de Píxel

Las plataformas preparadas para la conducción autónoma requieren que los faros moldeen la luz alrededor de otros usuarios de la vía, al tiempo que resaltan los marcadores de carril o los obstáculos. Los espejos MEMS dentro de las unidades láser inclinan los haces en microsegundos, lo que permite una resolución angular inferior a 0,1 grados, que se alinea con las cuadrículas de píxeles de las cámaras para una percepción coordinada. La iluminación selectiva simplifica las cargas de trabajo de visión artificial al aumentar el contraste en los elementos que el software debe clasificar. Los equipos de integración se enfrentan a nuevos vectores de ciberseguridad, ya que un código de iluminación comprometido podría deslumbrar a los conductores que vienen en sentido contrario; por ello, los procesos de arranque seguro y el cifrado de actualizaciones inalámbricas forman parte de las listas de verificación de diseño. El aprovisionamiento compartido de diodos láser azules para lidar y faros reduce la complejidad del inventario y fomenta estrategias térmicas holísticas en toda la parte delantera del vehículo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Lista de Materiales y Producción | -3.4% | Global, particularmente en mercados sensibles al costo en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Desafíos de Gestión Térmica y Fiabilidad | -2.1% | Global, crítico en regiones de altas temperaturas | Mediano plazo (2-4 años) |

| Próxima Reclasificación de Seguridad Ocular IEC para Láseres Azules | -1.8% | Global, con impacto inmediato en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Restricciones en la Cadena de Suministro | -1.5% | Global, concentrado en centros de fabricación de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Lista de Materiales y Producción frente a Soluciones de LED Matricial

Los precios elevados representan un obstáculo significativo para la adopción. Por ejemplo, reemplazar un faro láser en un sedán deportivo europeo de lujo puede ser varias veces más costoso que actualizar a unidades avanzadas de LED matricial. Los diodos láser azules que cumplen con los estándares de calidad automotriz se venden a un precio premium, principalmente debido a sus menores rendimientos de producción en comparación con los LED.

En consecuencia, los operadores de flotas, que priorizan el costo total de propiedad, suelen inclinarse por las matrices LED avanzadas. Estas matrices ofrecen la mayoría de los beneficios de rendimiento, pero a una fracción del costo. Proveedores como ams OSRAM defienden soluciones de microLED como la plataforma EVIYOS™, posicionándolas como una vía rentable hacia la iluminación adaptativa de alta resolución. Sin embargo, hasta que los componentes láser logren mejores economías de escala, su fijación de precios agresiva seguirá siendo difícil de alcanzar, lo que obstaculizará la adopción generalizada.

Desafíos de Gestión Térmica y Fiabilidad

Los diodos de alta potencia generan picos de calor localizados que pueden degradar la eficiencia del fósforo y alterar el color con el tiempo, lo que amenaza las métricas de garantía. Los componentes en ciclos de uso automotriz deben funcionar de manera fiable, tanto en frío intenso como en calor sofocante. Una gestión térmica inadecuada puede elevar las temperaturas de unión por encima de los límites seguros, lo que subraya la importancia de soluciones de refrigeración robustas para garantizar el rendimiento y la seguridad a largo plazo. Los equipos de ingeniería añaden disipadores de calor, cámaras de vapor o circuitos de líquido activo, pero cada adición aumenta la masa y el costo. Los regímenes de validación incluyen pruebas de choque térmico, vibración y estabilidad del flujo de fotones ajustadas a los modos de fallo específicos del láser. Los datos de campo de los primeros despliegues en el sur de Europa revelaron un mayor número de reclamaciones de garantía relacionadas con el oscurecimiento del fósforo, lo que provocó revisiones de diseño que retrasan el lanzamiento en volumen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los Vehículos Comerciales Impulsan la Adopción

Los automóviles de pasajeros siguen dominando el mercado de faros láser con una participación del 83,27% en 2024 debido a los despliegues tempranos por parte de las marcas premium alemanas, pero los límites regulatorios frenan las ganancias incrementales. Las furgonetas comerciales ligeras ocupan un término medio, donde las presiones presupuestarias orientan a muchos gestores de flotas hacia soluciones híbridas de LED-láser o alternativas puramente LED. El segmento de vehículos comerciales medianos y pesados está en camino de registrar la CAGR más rápida del 28,59% durante el período de pronóstico (2025-2030), lo que refleja el fuerte interés de las empresas de logística en mejorar los registros de accidentes nocturnos.

Los operadores de flotas observan ahorros mensurables cuando los haces de largo alcance reducen las tasas de colisión y el tiempo de inactividad relacionado. Los proveedores de seguros europeos han comenzado a ofrecer descuentos en las primas para camiones con sistemas láser adaptativos que se integran con cámaras de mantenimiento de carril. La tendencia comercial ha llevado a Stanley Electric y Mitsubishi Electric a codesarrollar módulos adaptados a diseños de cabinas altas que mejoran los ángulos de visibilidad frontal. En el lado de los pasajeros, el entusiasmo de los consumidores disminuye cuando los propietarios se dan cuenta de que las unidades con especificaciones para los Estados Unidos ofrecen un alcance menor que sus homólogas europeas, lo que empuja a los compradores hacia matrices de microLED a precios más bajos. En consecuencia, los fabricantes segmentan cuidadosamente sus ofertas, reservando la óptica láser para acabados halo o regiones con legislación permisiva.

Por Tipo de Tecnología: La Integración de Inteligencia se Acelera

El grupo convencional retiene el 67,56% de los ingresos de 2024 porque los primeros sistemas de BMW y Audi aún no han salido del ciclo de producción, pero el impulso está cambiando rápidamente. Los faros láser inteligentes representaron una participación minoritaria en 2024, pero están creciendo a una CAGR del 28,65% durante el período de pronóstico (2025-2030) a medida que el control a nivel de píxel se convierte en una expectativa básica entre los OEM premium.

Los vehículos definidos por software tratan la lámpara como otro nodo periférico que recibe actualizaciones inalámbricas, aprende las preferencias del usuario y se coordina con los servicios de navegación en la nube. Los escáneres basados en MEMS dirigen los haces para señalizar peligros en la carretera o dibujar pasos de peatones temporales, convirtiendo la iluminación en un canal de comunicación. Los diferenciales de costo se reducen a medida que los circuitos integrados de control integrados reemplazan la electrónica discreta en los diseños de primera generación. Las solicitudes de patentes indican una creciente actividad de los proveedores en torno a la detección de deslumbramiento basada en redes neuronales que reasigna dinámicamente las zonas de intensidad en respuesta a la retroalimentación de la cámara. En paralelo, los organismos reguladores exploran protocolos de prueba que certifiquen la fotometría y la integridad del software, reforzando la necesidad de una arquitectura inteligente.

Por Canal de Ventas: Demanda de Adaptación en el Mercado de Posventa

Las fábricas OEM representan el 86,13% de la participación del mercado de faros láser en 2024, ya que la complejidad de la integración favorece la instalación en línea de producción. Aun así, se espera que el mercado de posventa sea el de mayor crecimiento, con una CAGR del 28,66% durante el período de pronóstico (2025-2030), ya que los kits de adaptación se dirigen a flotas comerciales y entusiastas de alta gama que buscan mejoras de rendimiento sin adquirir vehículos nuevos.

Los obstáculos regulatorios ralentizan a los instaladores independientes en los Estados Unidos, donde las piezas deben cumplir con la norma FMVSS 108 y a menudo requieren inspecciones estatales individuales. Europa ofrece un camino más simplificado: las regulaciones UNECE permiten los kits si los instaladores pueden documentar el cumplimiento fotométrico. Para evitar problemas de calor, los proveedores de adaptaciones empaquetan módulos precalibrados con disipadores de calor de aluminio dedicados y adaptadores de bus CAN. Los transportistas comerciales que operan de noche en carreteras rurales constituyen la base de clientes más atractiva, ya que el período de recuperación de la inversión en reducción de riesgos es claro. Sin embargo, los diseños universales siguen siendo difíciles de alcanzar debido a la necesidad de soportes y molduras aerodinámicas específicas para cada modelo.

Por Aplicación: Innovación en Luz de Giro

Las funciones de luz de carretera mantuvieron una participación del 47,28% en el mercado de faros láser en 2024, ya que explotan la ventaja principal de la luminancia láser en carreteras rectas. Sin embargo, se proyecta que las luces de giro se expandan a una CAGR del 28,61% durante el período de pronóstico (2025-2030), a medida que los programas de vehículos autónomos priorizan la visibilidad de 360 grados para las maniobras urbanas a baja velocidad.

Los haces de giro dinámicos pivotan en conjunto con los sensores de dirección y guiñada, iluminando las calles laterales antes de que el conductor se comprometa con un giro. Los módulos láser mejoran esta capacidad al mantener el brillo incluso en ángulos pronunciados; los LED a menudo pierden eficacia cuando los caminos ópticos se alargan. La integración V2X permite que las lámparas proyecten advertencias para peatones cuando los vehículos realizan giros a la derecha cruzando carriles de bicicletas, una función ya pilotada en furgonetas de reparto en Alemania. Los roles de luz de cruce y luz diurna amplían la adopción al amortizar los costos en varios modos de iluminación, aunque los límites térmicos siguen siendo más estrictos en las carcasas cerradas. Los proveedores estudian ahora materiales de fósforo que mantienen el equilibrio de color a temperaturas elevadas para desbloquear casos de uso más amplios.

Análisis Geográfico

Asia-Pacífico ostenta una participación del 37,83% en el mercado de faros láser en 2024. Se espera que crezca a una CAGR del 28,63% a medida que los fabricantes de automóviles chinos y japoneses compiten por instalar iluminación premium que diferencie sus carteras de marca. Los fabricantes chinos de diodos nacionales acortan las cadenas de suministro, reduciendo los plazos de entrega y aliviando la presión sobre los precios. Las empresas japonesas como Koito y Stanley aprovechan su profundo conocimiento en óptica para perfeccionar los módulos de láser-fósforo que cumplen con rigurosas pruebas de durabilidad. A pesar de este impulso, los reguladores locales estudian las quejas por deslumbramiento, lo que lleva a considerar algoritmos adaptativos similares a las normas europeas.

Europa mantiene una demanda sólida gracias a la norma UNECE R149, que admite haces de carretera adaptativos que muestran el alcance del láser. Las marcas alemanas fueron pioneras en la adopción del láser, pero los costos en espiral y el rápido auge de las densas matrices LED han reequilibrado las estrategias tecnológicas. Proveedores como Valeo y Hella diversifican sus apuestas desarrollando soluciones de microLED mientras mantienen viva la experiencia en láser para automóviles deportivos de nicho. Los mercados escandinavos ofrecen un terreno fértil porque las largas noches de invierno magnifican los beneficios de seguridad de la iluminación extendida.

América del Norte se queda rezagada en parte porque la norma FMVSS 108 restringe la intensidad máxima, limitando las ventajas de rendimiento del láser. No obstante, las adaptaciones para flotas comerciales ganan terreno en camiones de larga distancia que recorren rutas fijas a través de las llanuras, donde los encuentros con ciervos y los incidentes con poca luz son comunes. Canadá refleja las regulaciones de los Estados Unidos, mientras que México alberga plantas de ensamblaje que abastecen a la región con módulos de iluminación híbridos. Los bancos de prueba de vehículos autónomos en California y Arizona demandan iluminación a nivel de píxel para complementar los conjuntos de sensores, lo que impulsa prototipos láser de pequeña escala a pesar de la incertidumbre regulatoria.

Panorama Competitivo

El mercado de faros láser muestra una concentración moderada, con Koito, Valeo, Hella y ams OSRAM ocupando posiciones de liderazgo gracias a sus sólidos vínculos con los OEM y su producción verticalmente integrada. Estas empresas están pivotando cada vez más hacia matrices de microLED mientras preservan las competencias en láser para los modelos insignia y los paquetes comerciales. El EVIYOS™ de 25.600 píxeles de AMS OSRAM ilustra una estrategia para ofrecer alta resolución sin depender de diodos láser escasos [3]"Presentación para Inversores Ejercicio Fiscal 2025," ams OSRAM, ams-osram.com . Las patentes de Koito sobre circuitos integrados de control con gestión térmica permiten una distribución eficiente de la energía que escala tanto en plataformas LED como láser, preservando la opcionalidad para los fabricantes de automóviles que diversifican sus apuestas tecnológicas.

Las empresas emergentes buscan disrumpir el mercado con enfoques centrados en el software que tratan la lámpara como un proyector de gráficos informativos. Su agilidad atrae a las marcas exclusivamente eléctricas que desean diferenciar simultáneamente los tableros de instrumentos y la iluminación. Sin embargo, lograr la fiabilidad de grado automotriz y superar los ciclos de validación de los OEM representan barreras considerables. Los proveedores establecidos aprovechan décadas de datos de calidad, redes de servicio globales y economías de escala para defender su participación.

Se abren oportunidades en espacios no atendidos en los camiones de tonelaje medio, donde los reguladores de seguridad endurecen los estándares de visibilidad nocturna. Los proveedores diseñan carcasas robustecidas y vías de refrigeración redundantes para soportar las altas temperaturas del compartimento del motor. Las asociaciones entre especialistas en gestión térmica y empresas de óptica aceleran el progreso hacia disipadores de calor más ligeros y compuestos de fósforo más estables. La colaboración con proveedores de lidar está en aumento porque los componentes láser compartidos generan sinergias de costo y simplifican el empaquetado de los módulos.

Líderes de la Industria de Faros Láser

Robert Bosch GmbH

Continental AG

Valeo S.A.

Hella GmbH & Co. KGaA

Koito Manufacturing Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: ams OSRAM emitió 500 millones de EUR en notas senior con vencimiento en 2029 para prefinanciar posibles opciones de venta de minorías de OSRAM y financiar recompras de bonos convertibles, subrayando su compromiso con la innovación en iluminación automotriz.

- Diciembre de 2024: ams OSRAM presentó los faros de micro-LED EVIYOS™ HD 25 en el CES 2025. Estos faros ofrecen 25.600 píxeles controlables individualmente para la proyección en carretera sin deslumbramiento.

- Septiembre de 2024: ams OSRAM presentó la tecnología ALIYOS™ de LED sobre lámina junto con LEONHARD KURZ, que permite películas de iluminación flexibles ultradelgadas para diseños exteriores novedosos.

Alcance del Informe Global del Mercado de Faros Láser

| Vehículos de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Faros Láser Inteligentes |

| Faros Láser Convencionales |

| OEM |

| Posventa |

| Luz de Carretera |

| Luz de Cruce |

| Luz de Giro |

| Luz Diurna |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Vehículo | Vehículos de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Por Tipo de Tecnología | Faros Láser Inteligentes | |

| Faros Láser Convencionales | ||

| Por Canal de Ventas | OEM | |

| Posventa | ||

| Por Aplicación | Luz de Carretera | |

| Luz de Cruce | ||

| Luz de Giro | ||

| Luz Diurna | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de pronóstico del mercado de faros láser en 2030?

Según las proyecciones actuales, se espera que el mercado de faros láser alcance los 66.010 millones de USD en 2030.

¿Qué segmento de vehículos crece más rápido en faros láser?

A medida que las flotas invierten en visibilidad de largo alcance, los vehículos comerciales medianos y pesados registran la expansión más rápida con una CAGR del 28,59%.

¿Cómo influyen las regulaciones en la adopción de faros láser en América del Norte?

La norma FMVSS 108 limita la intensidad de los faros, reduciendo las ventajas de rendimiento y empujando a los OEM hacia soluciones híbridas o de microLED.

¿Por qué los faros láser inteligentes están ganando terreno?

El control a nivel de píxel permite funciones avanzadas de asistencia al conductor, como la evitación selectiva del deslumbramiento y la proyección de símbolos en la carretera.

¿Qué región ostenta la mayor participación actualmente?

Asia-Pacífico lidera con el 37,83% de los ingresos de 2024, impulsado por la adopción premium en China y Japón, además de regulaciones favorables.

¿Cuál es la principal barrera de costo para los faros láser?

Los diodos láser azules de alta potencia y los materiales de fósforo especializados mantienen los costos de la lista de materiales aproximadamente tres veces más altos que las matrices LED.

Última actualización de la página el: