Tamaño y Participación del Mercado de Telémetros Láser y Designadores Láser

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 5.45 Mil millones de dólares |

| Tamaño del Mercado (2030) | 7.80 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.43% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

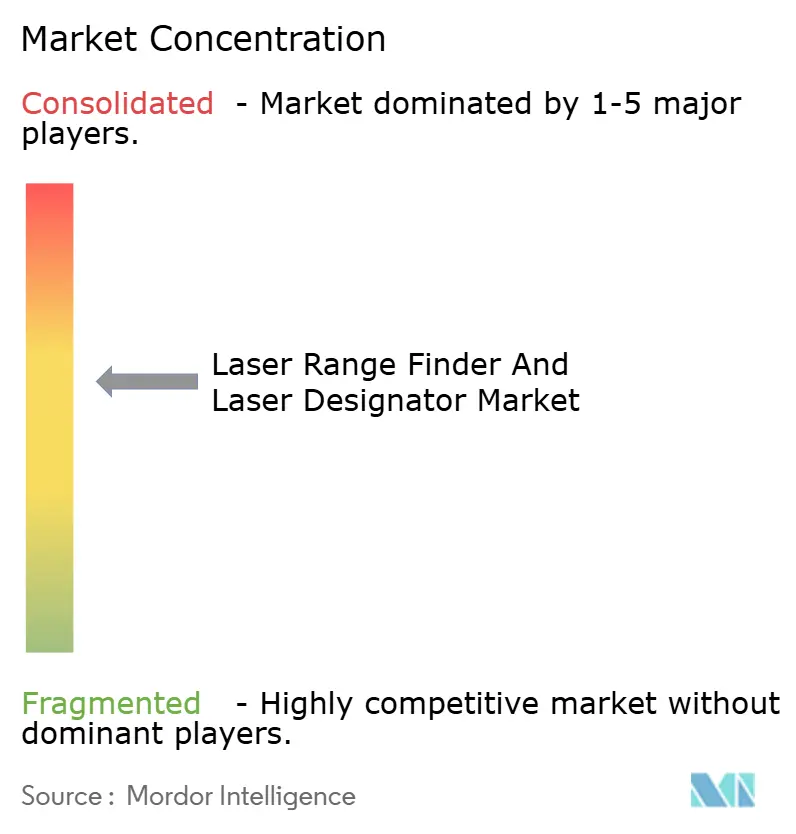

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Telémetros Láser y Designadores Láser por Mordor Intelligence

El tamaño del mercado de telémetros láser y designadores láser alcanzó los 5.450 millones de USD en 2025 y está en camino de alcanzar los 7.800 millones de USD en 2030, avanzando a una CAGR del 7,43%. Los sólidos programas de modernización de la defensa, el creciente aprovisionamiento de municiones de precisión guiada (PGM) y el constante desplazamiento hacia plataformas de combate y vigilancia autónomas sostienen la demanda en aplicaciones terrestres, aéreas, marítimas y emergentes de uso civil dual.[1]Fuente: Boeing, "Boeing recibe contrato de 6.900 millones de USD para la producción de la Bomba de Pequeño Diámetro II," Defense News, defensenews.com La convergencia de arquitecturas compactas de láser de fibra con longitudes de onda de 1,5 µm seguras para los ojos amplía las oportunidades más allá de los dominios estrictamente militares, mientras que las mejoras constantes en SWaP-C permiten la integración en plataformas no tripuladas más pequeñas. El crecimiento del presupuesto de defensa regional, particularmente en Asia-Pacífico, complementa el gasto norteamericano consolidado y crea una cartera de pedidos geográficamente más equilibrada. La intensidad competitiva se mantiene moderada porque los principales contratistas prime enfatizan la diferenciación tecnológica y el cumplimiento del control de exportaciones por encima de la competencia en precios. En contraste, los nuevos participantes aprovechan innovaciones de nicho en gestión térmica de baterías y transmisión atmosférica para penetrar en segmentos de alto crecimiento.

Conclusiones Clave del Informe

- Por tipo de producto, los telémetros láser representaron el 64,55% de la participación del mercado de telémetros láser y designadores láser en 2024; los designadores láser avanzan a una CAGR del 8,45% hasta 2030.

- Por plataforma, los sistemas montados en vehículos lideraron con una participación de ingresos del 34,20% en 2024, mientras que se prevé que las plataformas aerotransportadas se expandan a una CAGR del 9,65% hasta 2030.

- Por capacidad de alcance, las soluciones de alcance medio representaron el 47,85% del tamaño del mercado de telémetros láser y designadores láser en 2024; los sistemas de largo alcance son los de mayor crecimiento con una CAGR del 10,54% durante el período de perspectiva.

- Por usuario final, las aplicaciones de defensa y fuerzas militares representaron una participación del 72,45% en 2024, mientras que los casos de uso de seguridad nacional se proyectan para crecer a una CAGR del 9,85% hasta 2030.

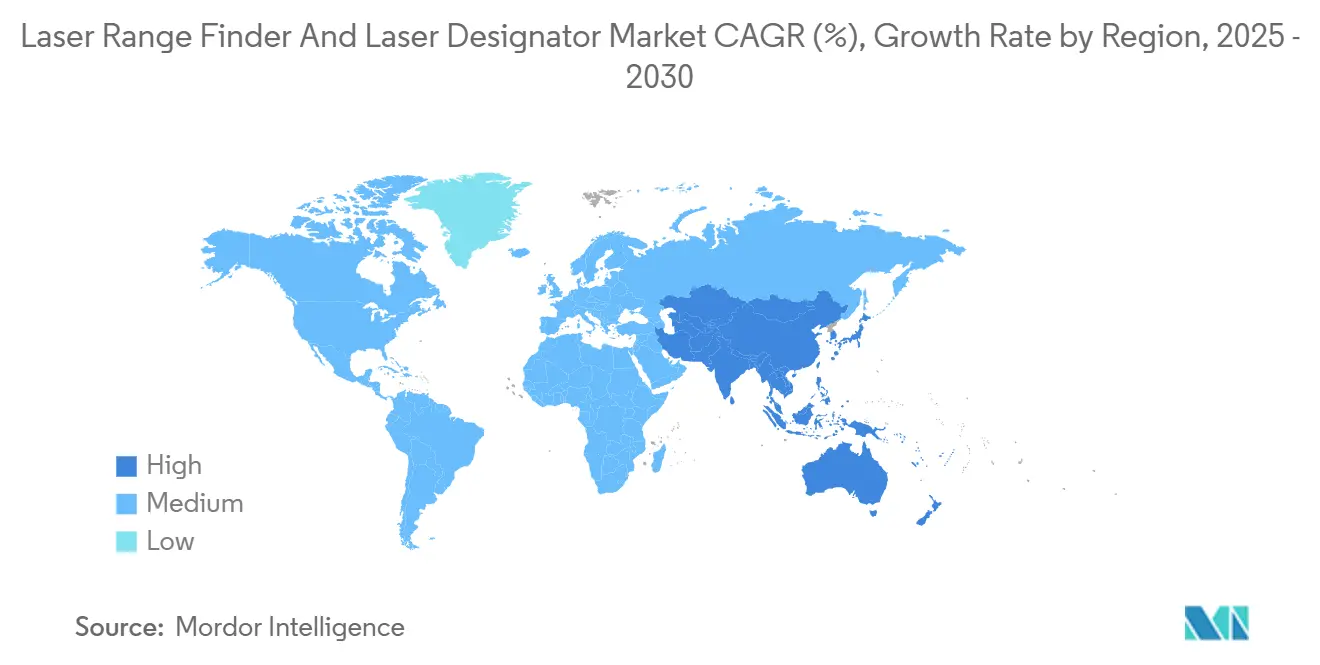

- Por geografía, América del Norte concentró el 40,90% de los ingresos de 2024, pero Asia-Pacífico está preparada para una CAGR del 8,95%, la expansión regional más rápida hasta 2030.

Tendencias e Información del Mercado Global de Telémetros Láser y Designadores Láser

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los presupuestos de defensa para municiones de precisión guiada | +2.1% | América del Norte, Europa, Oriente Medio | Mediano plazo (2-4 años) |

| Modernización de sistemas de soldado con módulos compactos | +1.8% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Demanda derivada de la integración en sistemas no tripulados | +1.5% | Global con adopción temprana en EE. UU. | Mediano plazo (2-4 años) |

| Láseres de 1,5 µm seguros para los ojos que impulsan la adopción civil | +1.2% | Sectores civiles y comerciales globales | Largo plazo (≥ 4 años) |

| Designadores láser de fibra con SWaP-C para enjambres de drones | +0.9% | Asia-Pacífico como núcleo; expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Híbridos LIDAR-telémetro para logística autónoma | +0.7% | América del Norte y Europa; emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los presupuestos de defensa para municiones de precisión guiada

Las crecientes inversiones en capacidad de ataque de precisión sustentan el crecimiento a largo plazo del mercado de telémetros láser y designadores láser. El Comando de Operaciones Especiales de EE. UU. (USSOCOM) aceleró las compras de armas guiadas por láser en 2025, reflejando un cambio doctrinal más amplio que prioriza la precisión sobre el volumen. El contrato de producción de la Bomba de Pequeño Diámetro II de Boeing por 6.900 millones de USD transmite la escala de la demanda a corto plazo de municiones habilitadas por designadores. Las iniciativas de defensa europeas en el marco del Escudo del Cielo también enfatizan el compromiso guiado, señalando la alineación multinacional en el targeting avanzado. El aprovisionamiento de Oriente Medio de defensas antimisiles en capas ilustra además cómo las doctrinas orientadas a la precisión se están difundiendo más allá de la OTAN. A medida que los sistemas designadores de precio premium permiten la guía terminal, los fabricantes mantienen poder de fijación de precios incluso mientras crece la competencia.

Modernización de sistemas de soldado con módulos compactos

Los programas de infantería globales ahora exigen targeting láser integrado dentro de presupuestos de peso que antes excluían dicha electrónica. El Sistema de Aumento Visual Integrado del Ejército de EE. UU. combina óptica con fusión de datos con módulos de telémetro portátiles, estableciendo un referente que las fuerzas aliadas buscan emular. El designador Tipo 163 de Leonardo muestra cómo las mejoras en SWaP producen dispositivos lo suficientemente ligeros para patrullas a pie prolongadas mientras mantienen calidad de haz de nivel profesional. A medida que avanzan las eficiencias del láser de fibra, las cargas de batería disminuyen, permitiendo subsistemas electrónicos adicionales sin aumentar la carga de combate. La robustez conforme a MIL-STD-810F aumenta el valor del sistema al garantizar un rendimiento consistente en desiertos, trópicos y regiones árticas. En conjunto, estas mejoras impulsan el aprovisionamiento sostenido de telémetros y designadores portados por soldados.

Demanda derivada de la integración en sistemas no tripulados

Los vehículos aéreos, de superficie y terrestres no tripulados requieren cada vez más telémetros a bordo para la navegación autónoma y el compromiso cooperativo. El despliegue del sistema Typhon del Ejército de EE. UU. ilustra cómo los fuegos de precisión ahora dependen de drones en red que validan objetivos en tiempo real. Los designadores láser de fibra que pesan menos de 2 kg permiten arquitecturas de enjambre en las que drones individuales comparten datos de targeting a través de redes en malla. Las pruebas contra sistemas no tripulados en Arabia Saudita confirmaron que los láseres equipados con IA pueden detectar, rastrear y señalar efectores contra pequeñas amenazas aéreas.[2]Fuente: Rheinmetall Canada, "Demostración contra sistemas no tripulados Red Sands III," asdnews.com Dado que las misiones autónomas a menudo ocurren en entornos con interferencias de radiofrecuencia, el telémetro láser determinístico se vuelve crítico para la misión en la navegación donde las señales GNSS no son confiables.

Láseres de 1,5 µm seguros para los ojos que impulsan la adopción civil

La transición a longitudes de onda de 1,5 µm elimina las estrictas restricciones de seguridad que anteriormente limitaban la adopción civil. El LIDAR automotriz aprovecha niveles de potencia permisibles más altos para mejorar el alcance de detección mientras cumple con los estándares de seguridad ocular de Clase 1.[3]Fuente: "Evolución de la Tecnología Láser para LIDAR Automotriz, una Perspectiva Industrial," Nature Communications, nature.com Los operadores de construcción y minería adoptan telémetros portátiles que superan a los instrumentos de cinta métrica o estación total en entornos polvorientos. La reducción de costos de los detectores InGaAs, impulsada por volúmenes de grado de telecomunicaciones, reduce aún más los precios de los sistemas para compradores comerciales. Compartir componentes comunes entre productos de defensa y civiles genera economías de escala que benefician a todos los usuarios. A largo plazo, la demanda civil diversifica los ingresos alejándolos de los presupuestos de defensa cíclicos, proporcionando mayor resiliencia a los proveedores.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de adquisición y mantenimiento | −1.4% | Global, más pronunciado en mercados emergentes | Corto plazo (≤ 2 años) |

| Restricciones al control de exportaciones | −0.9% | Global; agudo entre bases de clientes no aliados | Mediano plazo (2-4 años) |

| Atenuación por aerosoles urbanos a 1,064 µm | −0.6% | Megaciudades contaminadas en todo el mundo | Largo plazo (≥ 4 años) |

| Riesgos de fuga térmica de baterías en climas extremos | −0.4% | Despliegues en Oriente Medio, Ártico y zonas tropicales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de adquisición y mantenimiento

Los sistemas de grado profesional se comercializan entre 50.000 y 200.000 USD por unidad, lo que limita las compras entre fuerzas militares y agencias de primera respuesta sensibles a los costos. Los contratos de mantenimiento anual, generalmente fijados entre el 15% y el 20% del valor del hardware, elevan aún más el costo total de propiedad. La óptica especializada y los amplificadores de fibra requieren calibración a nivel de fábrica que muchos depósitos locales no pueden soportar. Los clientes con presupuesto restringido, por lo tanto, retrasan los ciclos de actualización o eligen alternativas de menor especificación, lo que limita los volúmenes de envío a corto plazo. Las presiones de costos son más agudas en los despliegues de seguridad nacional, donde la justificación financiera debe extenderse más allá de consideraciones puramente tácticas.

Restricciones al control de exportaciones

Las regulaciones ITAR y EAR de EE. UU. clasifican la mayoría de los subsistemas de designadores bajo la Categoría XII, requiriendo licencias extensas y certificación del usuario final. La norma provisional de la Oficina de Industria y Seguridad de 2024 que amplía los controles de semiconductores complica las cadenas de suministro multicontinentales y alarga los plazos de entrega entre 6 y 12 meses. Los compradores potenciales en naciones no alineadas recurren cada vez más a proveedores nacionales o chinos para eludir estos obstáculos, reduciendo los ingresos de exportación accesibles para los proveedores occidentales. La carga de cumplimiento también infla los costos administrativos, disminuyendo la competitividad de precios incluso en mercados permitidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Telémetros Mantienen el Liderazgo Mientras los Designadores se Aceleran

Los telémetros láser capturaron el 64,55% de la participación del mercado de telémetros láser y designadores láser en 2024, reflejando su papel esencial en escenarios de medición de infantería, vehicular e industrial. Proporcionan datos de distancia en línea de visión inmediata sin necesitar autorización de guía de armas, lo que los hace omnipresentes en trípodes, binoculares y sistemas de control de fuego de vehículos. Los módulos híbridos que combinan telémetro con targeting ayudan a consolidar las cargas útiles, aunque los clientes civiles sensibles a los costos aún prefieren los modelos solo de telémetro. Sin embargo, los designadores avanzan a una CAGR del 8,45% a medida que proliferan las PGM y las misiones de ataque profundo portátiles demandan iluminación terminal. A lo largo del horizonte de pronóstico, los integradores de sistemas incorporarán conjuntos de bombeo láser comunes en ambas clases de productos, permitiendo la estandarización del inventario y reduciendo los costos de sostenimiento.

Los factores de crecimiento de segundo orden incluyen la migración a haces seguros para los ojos, que levanta las restricciones civiles sobre la distribución de telémetros, y la miniaturización continua que permite la integración en las pantallas de visualización frontal de los soldados. Se espera que el tamaño del mercado de telémetros láser y designadores láser para módulos equipados con designadores se expanda a un múltiplo mayor que las unidades solo de telémetro porque la funcionalidad premium genera márgenes más sustanciales. Sin embargo, los telémetros continuarán dominando las métricas de base instalada porque cada designador incluye inherentemente capacidad de medición de distancia, manteniendo amplia la huella de la categoría incluso cuando la combinación de ingresos cambia.

Por Plataforma: Los Sistemas Vehiculares Dominan pero los Drones Aerotransportados Impulsan el Crecimiento

Las plataformas montadas en vehículos mantuvieron una participación de ingresos del 34,20% en 2024, respaldadas por buses de alimentación estandarizados, carcasas robustas y décadas de doctrina de integración. Siguen siendo fundamentales para el control de fuego de vehículos blindados, puestos de observación avanzada y camiones de patrulla fronteriza en roles de seguridad nacional. Por el contrario, se prevé que las aplicaciones aerotransportadas, especialmente las aeronaves no tripuladas del Grupo I-III, registren una CAGR del 9,65% hasta 2030 a medida que los ejércitos despliegan enjambres de drones cada vez más autónomos. Se proyecta que el tamaño del mercado de telémetros láser y designadores láser para cargas útiles aerotransportadas casi se duplique durante el período de perspectiva, impulsado por la creciente necesidad de vainas de cardán estabilizadas y ligeras que puedan merodear y atacar objetivos sin intervención humana.

Los sistemas portátiles siguen siendo indispensables para los observadores avanzados desmontados, pero la adopción se estabiliza a medida que la óptica integrada portada por el soldado absorbe las funciones de telémetro independiente. Los buques navales requieren carcasas selladas y resistentes a la niebla salina que elevan el precio por unidad, manteniendo los volúmenes modestos pero los márgenes sólidos. Las instalaciones fijas en tierra, utilizadas para el monitoreo perimetral y la instrumentación de rangos de prueba, crecerán en línea con los mandatos de interdicción de narcóticos e infraestructura crítica, pero quedarán rezagadas respecto a la trayectoria aerotransportada.

Por Capacidad de Alcance: El Dominio del Alcance Medio Cede Paso al Impulso del Largo Alcance

Las soluciones de alcance medio representaron el 47,85% del tamaño del mercado de telémetros láser y designadores láser en 2024, equilibrando tamaño, consumo de energía y costo para los compromisos típicos en el campo de batalla. Se adaptan perfectamente a vehículos de infantería, aeronaves de ala rotatoria y centros de dirección de fuego montados en trípode. Las categorías de largo alcance (>20 km) están escalando a una CAGR del 10,54%, impulsadas por doctrinas de ataque a distancia de seguridad que buscan superar el alcance de las amenazas enemigas de defensa aérea. Los amplificadores de fibra de 2 kW tolerantes al calor, recientemente demostrados en pruebas en desierto a +50 °C, mitigan la degradación de la calidad del haz que antes limitaba el rendimiento a alcances extremos. Los productos de corto alcance continuarán sirviendo al combate en espacios reducidos y la topografía de construcción, pero enfrentan canibalización a medida que la divergencia de haz seleccionable por software permite que una sola unidad cubra múltiples bandas.

La investigación emergente se centra en algoritmos de compensación atmosférica que pre-distorsionan los frentes de onda anticipando la dispersión de aerosoles urbanos, preservando la intensidad del haz a lo largo de trayectorias oblicuas más largas. Esta innovación difumina aún más los límites tradicionales de los rangos de alcance, permitiendo a los combatientes atacar objetivos de alto valor desde distancias de seguridad más seguras sin recurrir a activos cinéticos de mayor calibre.

Por Usuario Final: La Seguridad Nacional Supera la Adopción Comercial

Los usuarios finales de defensa y fuerzas militares generaron el 72,45% de los ingresos de 2024, aprovechando las cadenas de aprovisionamiento estables y los ciclos presupuestarios definidos que favorecen los pedidos marco plurianuales. Sin embargo, las agencias de seguridad nacional muestran la expansión más rápida, registrando una CAGR del 9,85% hasta 2030 a medida que las fuerzas de control fronterizo, guardacostas y operadores de infraestructura crítica adoptan láseres de grado de defensa para vigilancia persistente. Las autoridades civiles integran cada vez más sensores de formación de haz en redes contra drones que protegen aeropuertos, refinerías y lugares de concentración masiva de incursiones de pequeños sistemas no tripulados.

Aunque las industrias puramente comerciales, como la construcción, la minería y la cartografía, son sensibles a los precios, la migración a longitudes de onda seguras para los ojos reduce las barreras regulatorias y el costo total de propiedad. Con el tiempo, los volúmenes de LIDAR de mercado masivo subsidiarán precios de componentes más bajos, pero en el corto plazo, el aprovisionamiento de seguridad nacional seguirá siendo el principal impulsor no militar. Este segmento ofrece a los contratistas de defensa una vía de licencia de exportación más fluida en comparación con las armas letales, ampliando los ingresos accesibles sin un rediseño significativo.

Análisis Geográfico

La participación de ingresos del 40,90% de América del Norte en 2024 se derivó de las asignaciones del Departamento de Defensa de EE. UU. que superaron los gastos de defensa combinados de las siguientes siete naciones. Programas como la Bomba de Pequeño Diámetro II y el sistema Typhon de fuegos de largo alcance incluyen paquetes de designadores integrados, garantizando una demanda recurrente de mantenimiento y actualizaciones de capacidad. Las solicitudes de prototipos del SOCOM para dispositivos de marcación de objetivos portátiles refuerzan las oportunidades a corto plazo en segmentos portados por soldados. Canadá aumenta el volumen regional a través de la modernización del NORAD, mientras que México prioriza los sistemas de detección para la seguridad fronteriza.

Asia-Pacífico es el territorio de mayor crecimiento, con una previsión de CAGR del 8,95%. La Organización de Investigación y Desarrollo de Defensa de India probó armas láser de estado sólido para la defensa aérea de corto alcance, sustentando una cadena de suministro nacional que podría orientarse hacia los mercados de exportación. Las iniciativas contra sistemas no tripulados de Japón lideradas por Mitsubishi Heavy Industries colocan designadores en drones interceptores, proporcionando pruebas del sector público que las empresas privadas pueden replicar. Los prototipos surcoreanos como el Cheongwang demuestran una dirección de haz avanzada bajo humedad extrema, mientras que los avances chinos en láseres de fibra en invariancia térmica amplían las ventanas operativas. Estas dinámicas impulsan colectivamente el mercado regional de telémetros láser y designadores láser, apoyadas por una expansión presupuestaria constante y elevadas tensiones geopolíticas.

Europa mantiene un impulso constante a través del aprovisionamiento multilateral y la I+D colaborativa. La Iniciativa Europea del Escudo del Cielo alinea los estándares de requisitos para las defensas antimisiles habilitadas por designadores, agrupando efectivamente los presupuestos de 19 naciones participantes. Los programas bilaterales, incluido el misil de ataque profundo Trinity House entre el Reino Unido y Alemania, estipulan módulos de guía terminal láser para garantizar una precisión submétrica a 2.000 km, reforzando la demanda continental. La modernización naval en el Mediterráneo, ejemplificada por las modernizaciones de las fragatas FREMM franco-italianas, integra telémetros montados en cubierta para el apoyo al acercamiento de helicópteros y el lanzamiento y recuperación de vehículos aéreos no tripulados. En conjunto, estos programas mantienen la posición del mercado europeo resiliente a pesar del menor crecimiento macroeconómico.

Panorama Competitivo

El mercado de telémetros láser y designadores láser está moderadamente concentrado, con contratistas prime como Leonardo, Elbit Systems, Northrop Grumman y Raytheon Technologies dictando las hojas de ruta tecnológicas a través de cavidades de láser de fibra patentadas y algoritmos de control de haz seguros para los ojos. Sus carteras abarcan sistemas portátiles para soldados, vainas aerotransportadas estabilizadas y demostradores navales de alta energía de múltiples kilovatios. La diferenciación ahora se centra en la funcionalidad definida por software que permite la adaptación de la forma de onda en tiempo real, además de interfaces de arquitectura abierta que aceleran la integración en plataformas. Los marcos de control de exportaciones protegen a los titulares de la competencia de bajo costo, pero simultáneamente limitan la diversificación geográfica.

Los proveedores chinos respaldados por el Estado han progresado desde la ingeniería inversa hasta el diseño autóctono, permitiendo a los compradores conformes eludir los retrasos en las licencias de EE. UU. Las empresas europeas de nivel medio colaboran en torretas láser navales que entrarán en producción en serie en cinco años, subrayando un cambio hacia el codesarrollo en lugar de la licitación de una sola nación. Las empresas emergentes que apuntan a los mercados civiles introducen unidades de micro-LIDAR de bajo costo disruptivo, aunque pocas pueden aún cumplir con los umbrales de robustez y supervivencia exigidos por los compradores de defensa. La consolidación es plausible a medida que los contratistas prime heredados buscan experiencia en software de autonomía, mientras que los proveedores de LIDAR automotriz exploran derivaciones de defensa para diversificar la exposición cíclica a los automóviles de pasajeros.

Líderes de la Industria de Telémetros Láser y Designadores Láser

Northrop Grumman Corporation

RTX Corporation

Thales Group

Elbit Systems Ltd.

L3Harris Technologies, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: El vehículo aéreo no tripulado ucraniano R-34-T, equipado con tecnología avanzada de designación láser, fue aprobado para despliegue operacional. Este desarrollo destaca una tendencia creciente en el mercado de tecnología de defensa, abordando la creciente demanda de PGM y sistemas no tripulados innovadores para mejorar la eficiencia de combate y reducir los riesgos en las operaciones de guerra moderna.

- Enero de 2025: Elbit Systems Deutschland entregó estratégicamente sus avanzados designadores de objetivos láser Rattler XR a la Bundeswehr, abordando problemas de compatibilidad durante operaciones conjuntas. Con características como alta potencia de salida láser, alarmas de desbordamiento y arquitectura de comunicación abierta, el sistema mejora la interoperabilidad y garantiza una designación precisa de objetivos, marcando un avance tecnológico significativo para el mercado de defensa.

Alcance del Informe Global del Mercado de Telémetros Láser y Designadores Láser

| Telémetro Láser |

| Designador Láser |

| Portátil |

| Montado en Vehículo |

| Aerotransportado |

| Naval |

| Instalación Fija en Tierra |

| Corto Alcance (Menos de 5 km) |

| Alcance Medio (5 a 20 km) |

| Largo Alcance (Más de 20 km) |

| Defensa y Fuerzas Militares |

| Seguridad Nacional |

| Comercial |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Israel | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Producto | Telémetro Láser | ||

| Designador Láser | |||

| Por Plataforma | Portátil | ||

| Montado en Vehículo | |||

| Aerotransportado | |||

| Naval | |||

| Instalación Fija en Tierra | |||

| Por Capacidad de Alcance | Corto Alcance (Menos de 5 km) | ||

| Alcance Medio (5 a 20 km) | |||

| Largo Alcance (Más de 20 km) | |||

| Por Usuario Final | Defensa y Fuerzas Militares | ||

| Seguridad Nacional | |||

| Comercial | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Israel | |||

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de telémetros láser y designadores láser hasta 2030?

Se proyecta que el mercado global de telémetros láser y designadores láser se expanda a una CAGR del 7,43%, alcanzando los 7.800 millones de USD en 2030.

¿Qué segmento de plataforma crece más rápidamente?

Se prevé que los sistemas aerotransportados, impulsados en gran medida por la adopción de enjambres de drones y aplicaciones contra sistemas no tripulados, registren una CAGR del 9,65% hasta 2030.

¿Qué participación tienen hoy las aplicaciones de defensa?

Los compradores de defensa y fuerzas militares concentran el 72,45% de los ingresos de 2024, manteniendo la participación mayoritaria en los nuevos aprovisionamientos.

¿Por qué son importantes los sistemas de 1,5 µm seguros para los ojos?

Cumplen con los estándares de seguridad de Clase 1, permitiendo una mayor potencia de salida para usos civiles y automotrices mientras protegen la visión humana.

¿Qué región muestra el mayor crecimiento futuro?

Asia-Pacífico lidera con una CAGR del 8,95%, respaldada por la modernización de la defensa en India, Japón, Corea del Sur y China.

¿Cuál es la principal restricción que dificulta la adopción?

Los altos costos de adquisición y mantenimiento del ciclo de vida siguen siendo el principal obstáculo para los ejércitos y agencias civiles con presupuesto limitado.

Última actualización de la página el: