Tamaño y Participación del Mercado de Servicios de Pruebas Bioanáliticas de Grandes Moléculas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

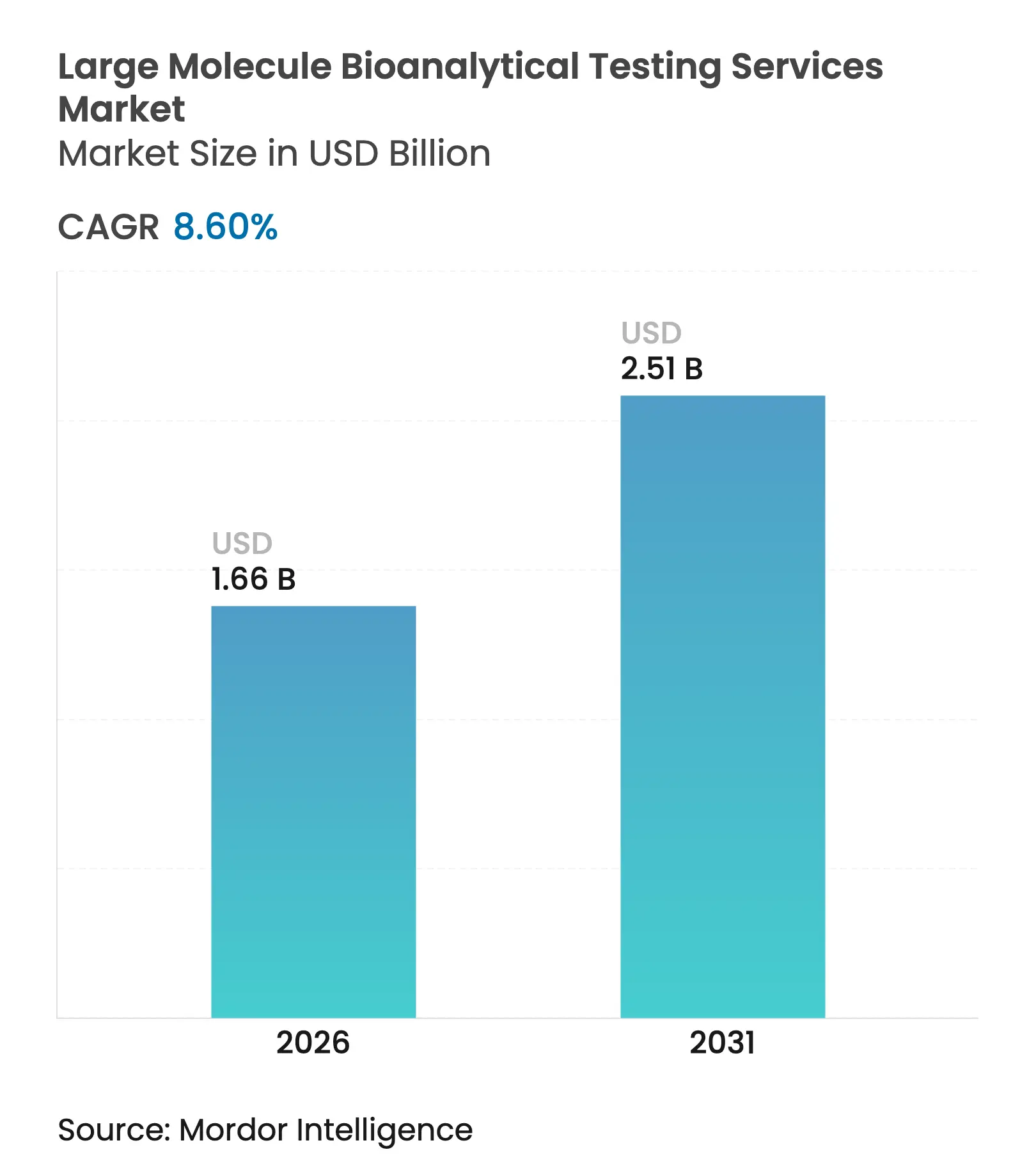

| Tamaño del Mercado (2026) | 1.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.60% CAGR |

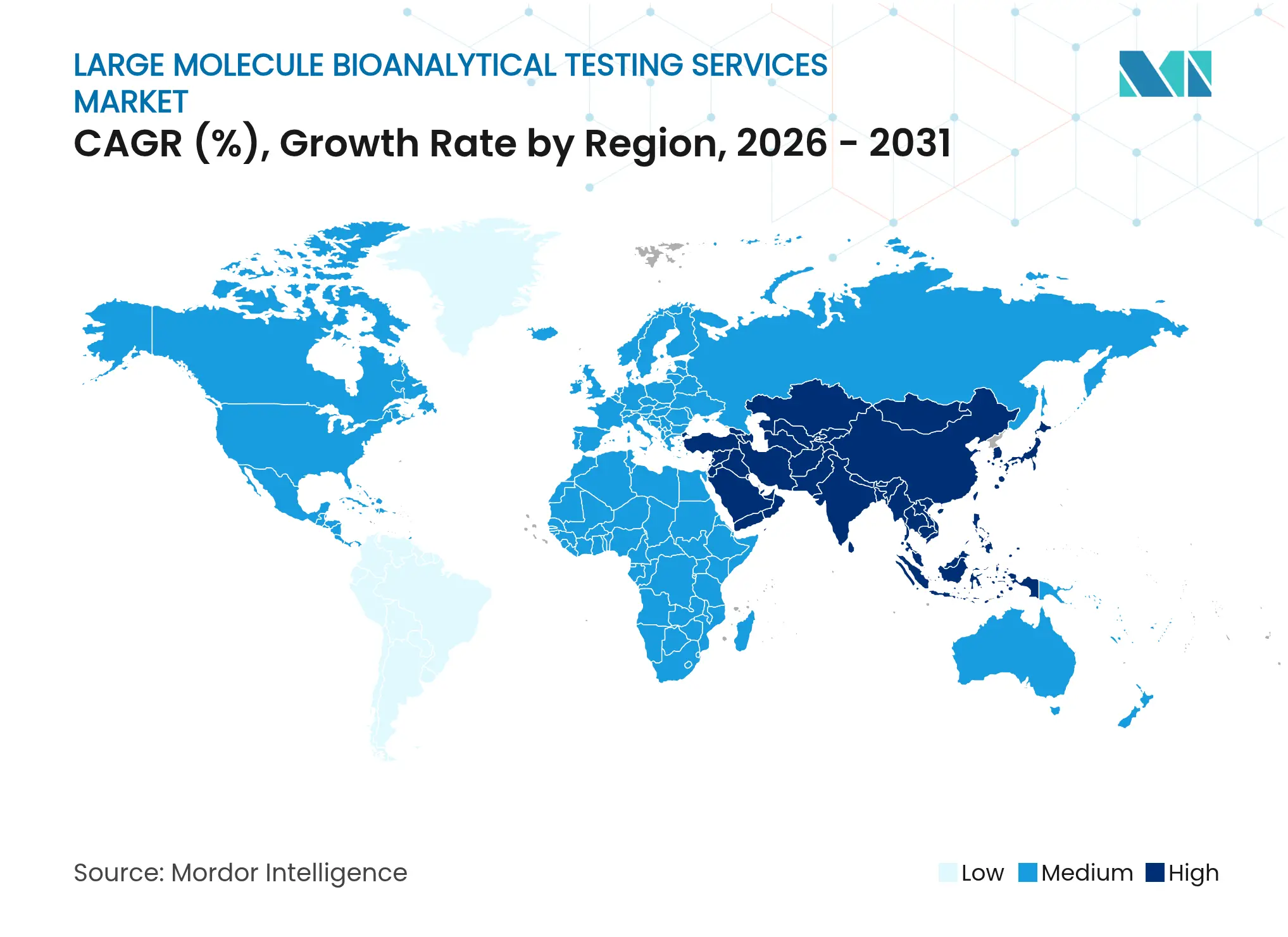

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

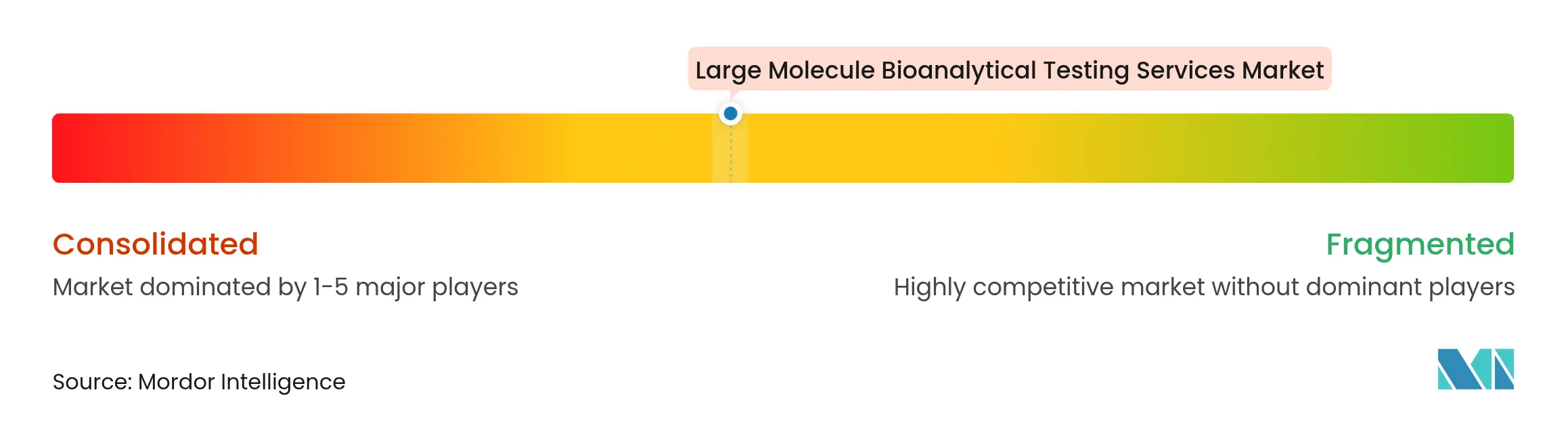

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Pruebas Bioanáliticas de Grandes Moléculas por Mordor Intelligence

Se espera que el tamaño del Mercado de Servicios de Pruebas Bioanáliticas de Grandes Moléculas crezca de USD 1,53 mil millones en 2025 a USD 1,66 mil millones en 2026 y se prevé que alcance USD 2,51 mil millones en 2031 a una CAGR del 8,6% durante 2026-2031.

La sólida demanda en fase clínica, una creciente cartera de biológicos y unas expectativas regulatorias más estrictas en materia de pruebas de inmunogenicidad sustentan conjuntamente el impulso actual del mercado de servicios bioanáliticos de grandes moléculas. Las plataformas híbridas de ensayo de unión a ligandos y cromatografía líquida están ampliando el alcance analítico para modalidades complejas, mientras que la automatización de laboratorios habilitada en la nube acelera el procesamiento de muestras y reduce los tiempos de respuesta. La rápida adopción tecnológica intensifica la competencia a medida que los proveedores de nivel medio desafían las ventajas de escala de las organizaciones de investigación por contrato globales. La creciente externalización hacia laboratorios de Asia-Pacífico, junto con las ampliaciones de capacidad de las instalaciones estadounidenses, está ampliando el acceso geográfico a la experiencia especializada. Las adquisiciones estratégicas orientadas a capacidades integrales y mejoras en la integridad de los datos continúan transformando el panorama del mercado de servicios bioanáliticos de grandes moléculas.

Conclusiones Clave del Informe

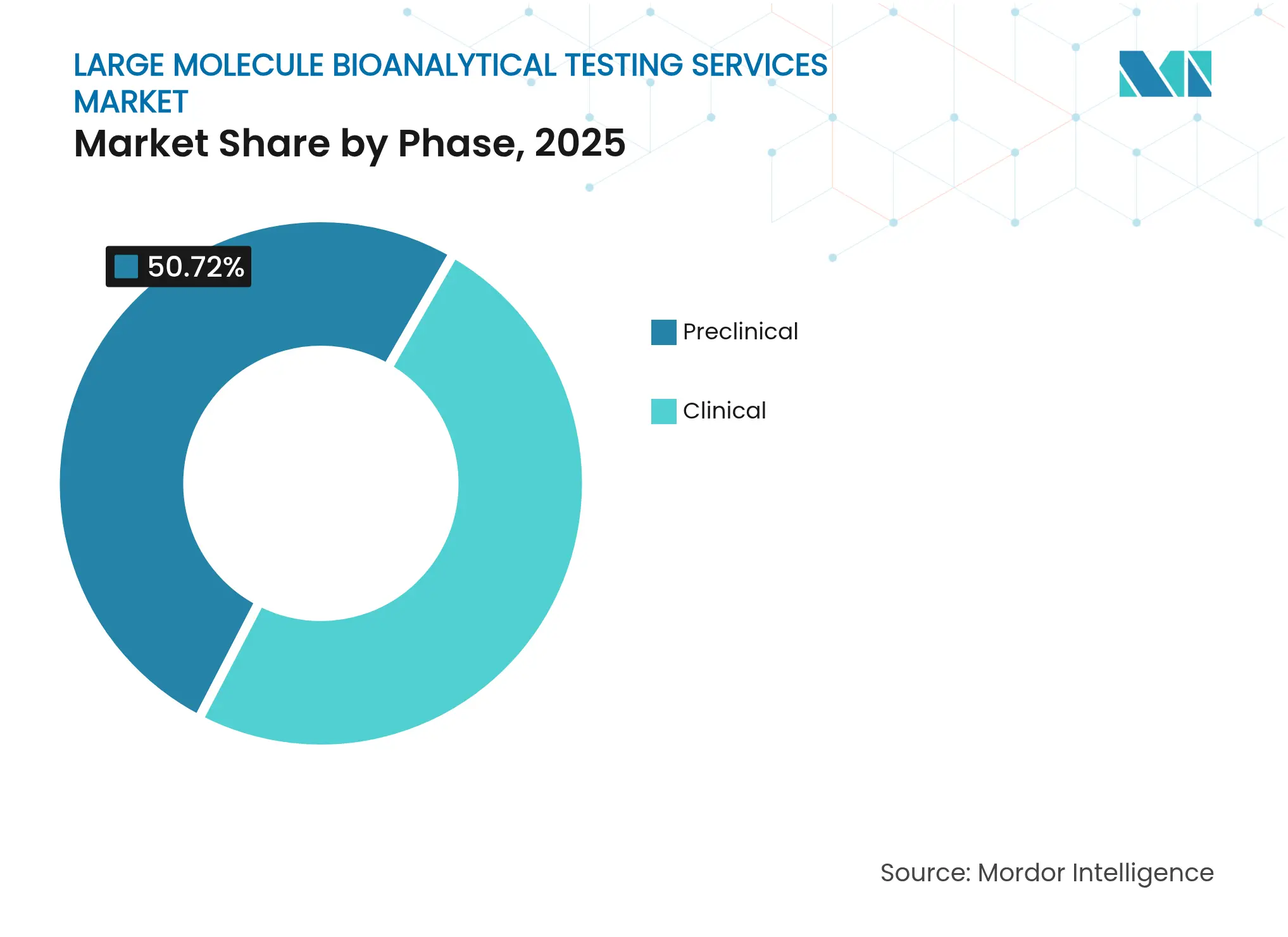

- Por fase, las pruebas en etapa clínica representaron el 49,28% de la participación del mercado de servicios bioanáliticos de grandes moléculas en 2025, y se proyecta que el trabajo bioanálitico preclínico crecerá a una CAGR del 10,86% hasta 2031, la tasa más rápida entre las fases de desarrollo.

- Por tipo de molécula, los anticuerpos monoclonales representaron el 43,35% de la participación en los ingresos del tamaño del mercado de servicios bioanáliticos de grandes moléculas en 2025, y los análisis de terapia celular se expanden a una CAGR del 11,6% hasta 2031, el ritmo más rápido dentro de las categorías de moléculas.

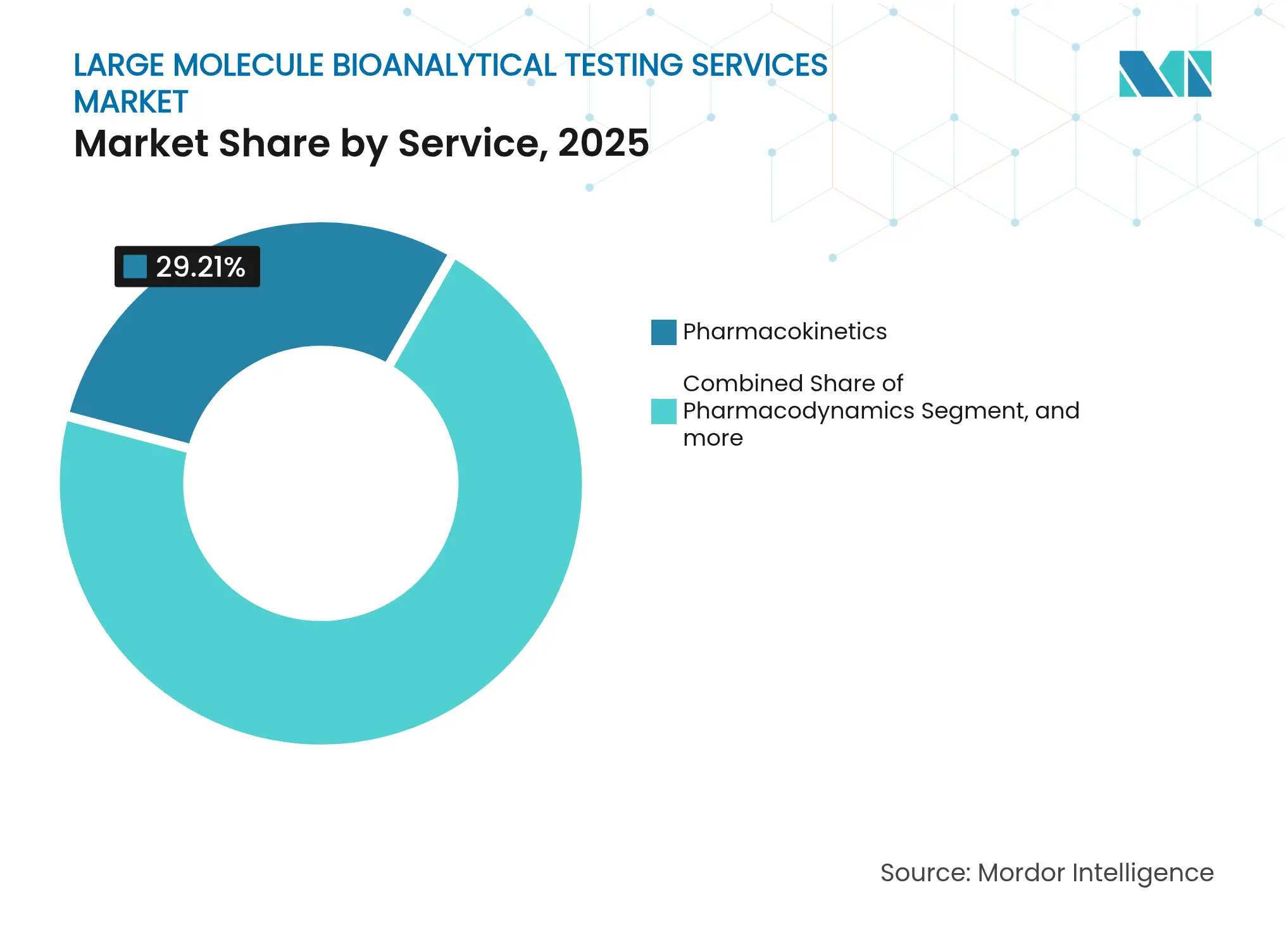

- Por servicio, la farmacocinética lideró con el 29,21% de los ingresos de 2025, mientras que se espera que las pruebas de bioequivalencia registren una CAGR del 12,35% hasta 2031 respaldada por las carteras de biosimilares.

- Por área terapéutica, la oncología representó el 34,45% del gasto de 2025; se prevé que los programas de enfermedades raras aumenten a una CAGR del 13,1%, la más rápida entre los campos terapéuticos.

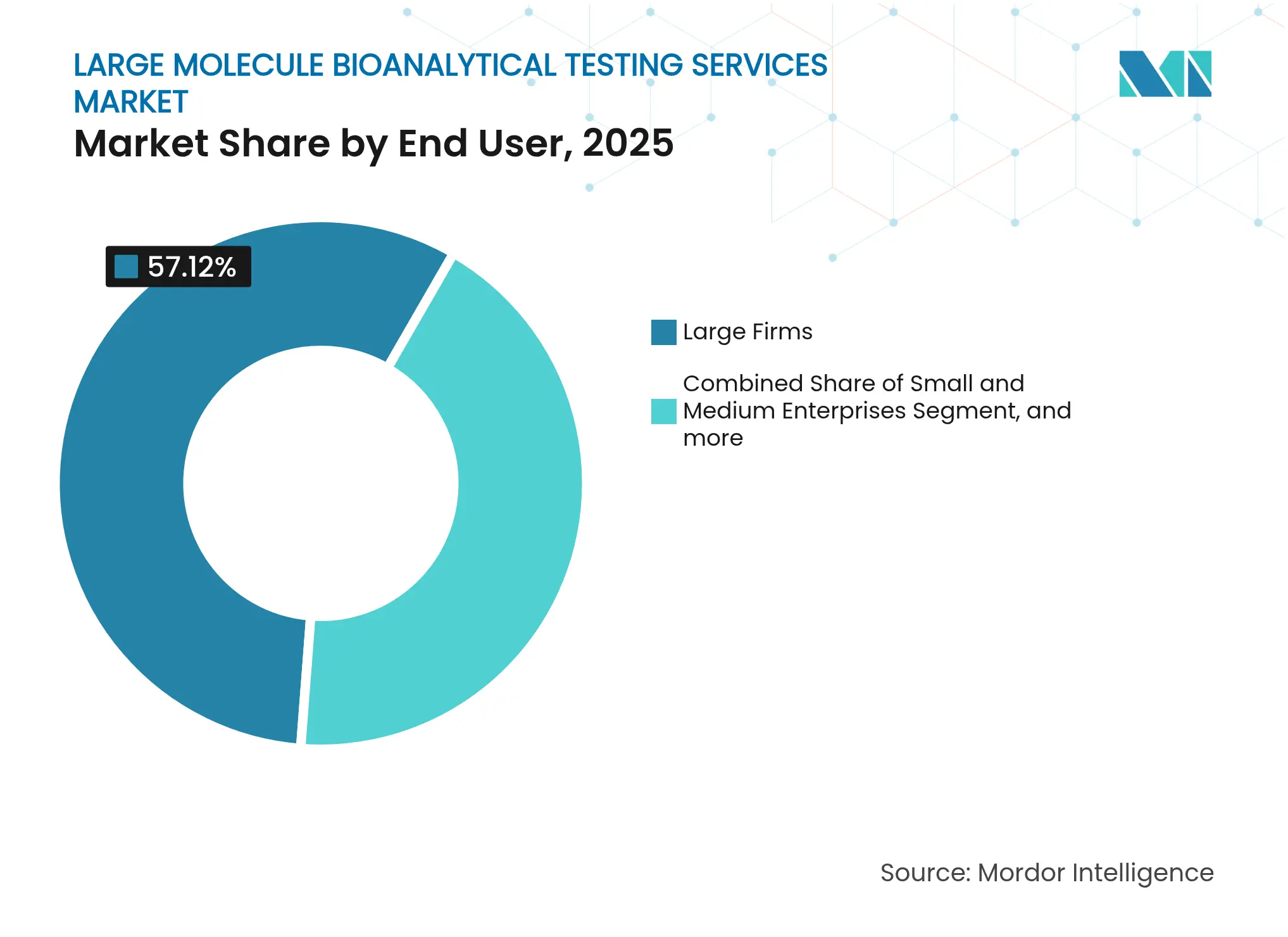

- Por usuario final, las grandes empresas farmacéuticas contribuyeron con el 57,12% de la demanda en 2025, mientras que se prevé que las pequeñas y medianas empresas incrementen sus desembolsos a una CAGR del 9,95% hasta 2031.

- Por geografía, América del Norte mantuvo una participación regional del 35,40% en 2025, mientras que se prevé que Asia-Pacífico registre una CAGR del 12,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios de Pruebas Bioanáliticas de Grandes Moléculas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente aplicación de biológicos y biomarcadores en ensayos clínicos | +2.8% | Global, con ganancias tempranas en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento del gasto en I+D por parte de empresas biofarmacéuticas | +2.1% | Global, concentrado en EE. UU., China y los mercados principales de la UE | Largo plazo (≥ 4 años) |

| Mayores expectativas regulatorias para las pruebas de inmunogenicidad | +1.9% | Global, con efecto expansivo de la FDA/EMA hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente tendencia de externalización hacia ORC y CDMO especializados | +1.7% | Global, con adopción acelerada en Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de plataformas híbridas de ensayo de unión a ligandos y cromatografía líquida-espectrometría de masas para ensayos múltiples | +1.4% | América del Norte y UE, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de carteras de terapia celular y génica que requieren nuevos ensayos de vectores virales | +1.2% | América del Norte como núcleo, con expansión temprana hacia Singapur y el Reino Unido | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Aplicación de Biológicos y Biomarcadores en Ensayos Clínicos

Más de 700 programas activos de virus adenoasociados y un flujo constante de candidatos a anticuerpos biespecíficos han llevado los ensayos complejos de nicho a la corriente principal, reforzando la centralidad del mercado de servicios bioanáliticos de grandes moléculas en el desarrollo global de fármacos.[1]Cell & Gene Therapy Insights, "Panorama Clínico de la Terapia Génica," cellandgene.com Las directrices regulatorias exigen ahora datos de anticuerpos antifármaco y anticuerpos neutralizantes en el etiquetado, lo que obliga a los patrocinadores a integrar las pruebas de inmunogenicidad de forma temprana. Los proveedores de servicios que respaldan la mayoría de las aprobaciones de la FDA, como Labcorp, destacan cómo el bioanálisis se ha vuelto fundamental para el éxito de las presentaciones.[2]Labcorp, "Aprobaciones Regulatorias Respaldadas en 2024," labcorp.com El uso más amplio de biomarcadores relacionados con enfermedades en estudios oncológicos y metabólicos también está elevando los requisitos de validación de métodos. En conjunto, estas fuerzas amplían tanto el volumen como la sofisticación del trabajo analítico contratado dentro del mercado de servicios bioanáliticos de grandes moléculas.

Aumento del Gasto en I+D por Parte de Empresas Biofarmacéuticas

Las entradas de capital han elevado las valoraciones globales de la biotecnología y han estirado la capacidad interna de los laboratorios, lo que lleva a los patrocinadores a externalizar ensayos especializados. Un tercio de los presupuestos de I+D farmacéutico de EE. UU. ya fluye hacia socios externos, y el gasto se inclina hacia programas de grandes moléculas que dependen de análisis complejos de potencia y farmacocinética. La expansión multibillonaria del sector biotecnológico en general subraya una larga trayectoria para los análisis externalizados. La calificación de fabricación de terapias celulares y génicas, en particular, exige una extensa caracterización de seguridad viral y perfiles de impurezas que pocos fabricantes de fármacos mantienen internamente. El sólido gasto, por tanto, multiplica la demanda a largo plazo en el mercado de servicios bioanáliticos de grandes moléculas.

Mayores Expectativas Regulatorias para las Pruebas de Inmunogenicidad

La adopción de la ICH M10 ha armonizado las normas de validación de métodos, pero las cargas operativas han aumentado. Las agencias solicitan cada vez más datos de anticuerpos neutralizantes y reactividad cruzada para anticuerpos biespecíficos y péptidos recombinantes, extendiendo los paneles de prueba más allá de los ELISA tradicionales.[3]FDA, "Guía de Inmunogenicidad para Productos de Proteínas Terapéuticas," fda.gov Los expedientes públicos que evalúan los riesgos de inmunogenicidad subrayan que los estándares seguirán evolucionando. Los proveedores capaces de automatizar los flujos de trabajo de ensayo de unión a ligandos e integrar la confirmación por cromatografía líquida-espectrometría de masas están posicionados para capturar una mayor parte del mercado de servicios bioanáliticos de grandes moléculas a medida que los patrocinadores buscan soluciones de cumplimiento normativo integrales.

Creciente Tendencia de Externalización hacia ORC y CDMO Especializados

El modelo de externalización ha pasado del ahorro de costes transaccional a la adquisición estratégica de capacidades. Aproximadamente el 60-65% de las biotecnológicas estadounidenses en etapa temprana reportan dificultades para encontrar socios de tamaño adecuado, lo que abre espacio para laboratorios de nivel medio con condiciones de contratación flexibles. La capacidad de Asia-Pacífico ha crecido rápidamente gracias a la armonización regulatoria, ilustrada por los nuevos análisis de terapia celular con cumplimiento de Buenas Prácticas de Fabricación en Singapur. La adopción más amplia de estrategias de desarrollo distribuido continúa ampliando la huella global del mercado de servicios bioanáliticos de grandes moléculas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Marco regulatorio de Buenas Prácticas de Laboratorio complejo y en evolución | -1.8% | Global, con mayor impacto en EE. UU. y la UE | Corto plazo (≤ 2 años) |

| Elevado costo de capital de los instrumentos bioanáliticos avanzados | -1.5% | Global, particularmente oneroso para los ORC más pequeños | Mediano plazo (2-4 años) |

| Escasez de científicos especializados en bioanálisis de grandes moléculas | -1.2% | América del Norte y UE, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Vulnerabilidades de ciberseguridad en analizadores de laboratorio conectados a la nube | -0.9% | Global, con riesgo concentrado en laboratorios digitalmente avanzados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Marco Regulatorio de Buenas Prácticas de Laboratorio Complejo y en Evolución

La nueva guía de la FDA sobre integridad de datos para estudios de bioequivalencia obliga a los laboratorios a actualizar los sistemas electrónicos y las pistas de auditoría, lo que eleva los costes de cumplimiento a corto plazo. Las interpretaciones regionales divergentes de la ICH M10 obligan además a los proveedores a mantener procedimientos operativos estándar variantes, reduciendo la eficiencia operativa. Las empresas más pequeñas enfrentan cargas desproporcionadas que pueden retrasar las ampliaciones de capacidad en el mercado de servicios bioanáliticos de grandes moléculas.

Vulnerabilidades de Ciberseguridad en Analizadores de Laboratorio Conectados a la Nube

Las credenciales predeterminadas en sistemas automatizados de cultivo de sangre y cromatógrafos han obtenido calificaciones CVSS críticas de 9,8, revelando cómo los instrumentos en red pueden ser explotados. Las brechas de seguridad arriesgan la manipulación de datos brutos y amenazan las presentaciones regulatorias. En consecuencia, los patrocinadores examinan la resiliencia cibernética al seleccionar socios, y los proveedores deben invertir en arquitecturas de confianza cero, lo que modera modestamente la rentabilidad a corto plazo en el mercado de servicios bioanáliticos de grandes moléculas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fase: El Impulso en Etapas Tempranas Acelera el Crecimiento

Los proyectos en fase clínica retuvieron el 49,28% de la participación del mercado de servicios bioanáliticos de grandes moléculas en 2025, ya que los ensayos en etapa tardía requieren muestreos repetidos de farmacocinética, inmunogenicidad y biomarcadores a lo largo de cronogramas plurianuales. Este alto volumen ancla los ingresos de los proveedores de servicios. La demanda preclínica se expande no obstante a una CAGR del 10,86% impulsada por los paquetes habilitadores de solicitudes de investigación de nuevos fármacos para nuevos anticuerpos y terapias génicas. El mercado de servicios bioanáliticos de grandes moléculas se beneficia a medida que los patrocinadores adelantan una caracterización detallada para reducir el riesgo en las fases clínicas. Las herramientas de modelado avanzado que integran datos farmacocinéticos no clínicos con modelos de ratones humanizados están acortando los tiempos de transición, estimulando una mayor adopción. Los portales de revisión de datos en tiempo real ayudan a alinear los equipos preclínicos y clínicos, mejorando la continuidad del estudio y reforzando la dependencia de la externalización.

La automatización y la detección de picos impulsada por inteligencia artificial ahora ofrecen resultados el mismo día para los ensayos toxicocinéticos, un diferenciador clave para los clientes de biotecnología más pequeños que buscan decisiones rápidas de avanzar o no. Los proveedores capaces de combinar el diseño de ensayos en etapa temprana con el bioanálisis clínico escalable ganan contratos multifase, mejorando el valor de vida del cliente dentro del mercado de servicios bioanáliticos de grandes moléculas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Molécula: La Complejidad Impulsa la Diversificación

Los anticuerpos monoclonales aportaron el 43,35% del tamaño del mercado de servicios bioanáliticos de grandes moléculas en 2025. Los sólidos acantilados de patentes en oncología e inmunología sostienen cargas analíticas elevadas tanto para los originadores como para los participantes en biosimilares. Mientras tanto, los análisis de terapia celular registran la CAGR más alta del 11,6% a medida que los programas alogénicos de células CAR-T y las terapias con células madre pluripotentes inducidas entran en ensayos multicéntricos, exigiendo cinética celular basada en citometría de flujo y cuantificación de la potencia del vector. Los flujos de trabajo híbridos de inmunoafinidad por cromatografía líquida-espectrometría de masas en tándem cuantifican especies intactas de conjugados anticuerpo-fármaco junto con la carga útil del fármaco libre, ilustrando cómo la innovación en plataformas responde a la diversidad estructural de los biológicos de próxima generación.

Los anticuerpos biespecíficos requieren ELISA de puente específicos de epítopo y confirmación ortogonal por espectrometría de masas, lo que extiende los ciclos de desarrollo de ensayos pero genera ingresos premium por estudio. Las proteínas de fusión, las hormonas peptídicas y las vacunas mantienen contribuciones estables. Las terapias de reemplazo enzimático para enfermedades raras requieren sensibilidad por debajo del nanogramo, lo que impulsa inversiones en espectrometría de masas de ultra alta resolución que segmentan aún más el mercado de servicios bioanáliticos de grandes moléculas.

Por Servicio: La Farmacocinética Ancla los Flujos de Ingresos

La farmacocinética se mantuvo como la línea de servicio dominante con el 29,21% de la facturación de 2025 en el mercado de servicios bioanáliticos de grandes moléculas. Los biológicos complejos exigen ahora análisis de distribución tisular, exposición neonatal y ocupación de receptores, ampliando el alcance más allá de las curvas clásicas de concentración sérica. Se proyecta que las pruebas de bioequivalencia crecerán al ritmo de dos dígitos más rápido debido a una creciente cartera de biosimilares y al cambio global hacia la intercambiabilidad. Los estudios de ADME multiparamétricos que integran puntos finales de permeabilidad, catabolismo y excreción vuelven a cobrar protagonismo a medida que las agencias regulatorias cuestionan los riesgos de acumulación de construcciones de alto peso molecular. Las pruebas de inmunogenicidad diferencian a los proveedores porque los ensayos de anticuerpos antifármaco necesitan sensibilidad específica al contexto y umbrales de tolerancia al fármaco. Los programas de biomarcadores vinculados a diagnósticos complementarios multiplican el número de muestras por sujeto y consolidan los ingresos recurrentes dentro de la industria de servicios bioanáliticos de grandes moléculas.

Las pruebas de estabilidad se adaptan a las modalidades avanzadas. La verificación criogénica de la cadena de custodia para productos farmacológicos de terapia celular y los ensayos acelerados de agregación de vectores requieren cámaras especializadas y pruebas de liberación ortogonales. Los proveedores que alinean estas ofertas dentro de sistemas de calidad unificados aseguran contratos multifuncionales y elevan las barreras de cambio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Área Terapéutica: La Oncología Sigue Liderando, las Enfermedades Raras Surgen con Fuerza

La oncología capturó el 34,45% de la facturación de 2025 en el mercado de servicios bioanáliticos de grandes moléculas debido a la intensidad de los ensayos de inmuno-oncología y la naturaleza rica en biomarcadores de los estudios con inhibidores de puntos de control. Cada ciclo de tratamiento genera ensayos múltiples de citocinas, activación de células T y receptores solubles que sustentan las decisiones de dosificación. Los enfoques de edición génica para indicaciones hemato-oncológicas añaden capas de caracterización de vectores virales, ampliando los paquetes analíticos. Las enfermedades raras, sin embargo, registran la CAGR más rápida del 13,1% a medida que los incentivos de aprobación acelerada y los precios premium justifican inversiones en ensayos de ultra bajo volumen y alta sensibilidad. Los trastornos metabólicos de origen genético que avanzan hacia ensayos de terapia génica contribuyen con volúmenes de muestras sostenidos a pesar de las pequeñas poblaciones de pacientes.

Los programas de enfermedades infecciosas pivotan desde vacunas profilácticas hacia terapéuticos con anticuerpos que requieren títulos de neutralización y ensayos de función efectora Fc. Las plataformas de administración génica cardiovascular dirigidas a cardiomiopatías hereditarias exigen perfiles de troponina cardíaca específica y biodistribución del vector. Los proyectos de neurología asignan presupuestos crecientes a los análisis de penetración de la barrera hematoencefálica, lo que requiere competencia en microdiálisis y muestreo intracerebral, ampliando el alcance del mercado de servicios bioanáliticos de grandes moléculas.

Por Usuario Final: Las PYMEs Impulsan la Demanda Incremental

Las grandes empresas farmacéuticas representaron el 57,12% del gasto de 2025, ya que la amplitud de la cartera obliga a una ejecución constante de ensayos y soporte regulatorio global. Sin embargo, las pequeñas y medianas empresas impulsan el crecimiento incremental a una CAGR del 9,95% hasta 2031. Las biotecnológicas virtuales a menudo externalizan el 100% de las funciones de laboratorio, prefiriendo socios de servicio completo que combinen el desarrollo de métodos con la preparación de expedientes regulatorios.

Los centros de investigación traslacional académicos y las agencias gubernamentales también amplían la actividad de contratación bajo flujos de financiación para preparación ante pandemias y enfermedades raras. Los niveles de respaldo de capital de riesgo fluctúan, creando demanda cíclica; los proveedores de servicios que ofrecen precios basados en hitos y condiciones de reparto de riesgos mitigan la incertidumbre presupuestaria de los patrocinadores, manteniendo la utilización en el mercado de servicios bioanáliticos de grandes moléculas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte representó el 35,40% de los ingresos de 2025, respaldada por un entorno regulatorio maduro, laboratorios de Buenas Prácticas de Laboratorio establecidos y financiación de capital de riesgo sostenida. Estados Unidos alberga la mayoría de las presentaciones de solicitudes de investigación de nuevos fármacos y solicitudes de licencia biológica, produciendo flujos de muestras consistentes. La continua expansión de capacidad, incluidas nuevas instalaciones de pruebas con animales grandes y laboratorios de análisis de vectores, garantiza la capacidad regional para gestionar el crecimiento de modalidades complejas. Se proyecta que el tamaño del mercado de servicios bioanáliticos de grandes moléculas para América del Norte mantenga el ritmo de los promedios globales a medida que la actividad doméstica de biosimilares amplifica las necesidades de pruebas comparativas.

Asia-Pacífico es la geografía de más rápido crecimiento, avanzando a una CAGR del 12,05% hasta 2031. Los parques de biofabricación chinos, los centros de medicina regenerativa japoneses y los bancos de terapia celular con cumplimiento de Buenas Prácticas de Fabricación de Singapur atraen conjuntamente ensayos multinacionales. La convergencia regulatoria regional, ejemplificada por la alineación de la Administración de Productos Terapéuticos y la Autoridad de Ciencias de la Salud con la ICH M10, reduce el trabajo de validación duplicado y permite la aceptación global de datos. Los ORC locales se benefician de la competitividad en costes y los incentivos gubernamentales, pero deben elevar los estándares de integridad de datos y ciberseguridad para ganar estudios en fase tardía dentro del mercado de servicios bioanáliticos de grandes moléculas.

Europa ofrece un crecimiento estable anclado en la experiencia en biosimilares y sólidos marcos de farmacovigilancia. El énfasis de la Agencia Europea de Medicamentos en la comparabilidad impulsa una demanda sostenida de pruebas de bioequivalencia. Las inversiones en secuenciación de próxima generación para la seguridad viral y la evaluación de riesgo de inmunogenicidad in silico están posicionando a los laboratorios de la UE para capturar trabajo de modalidades avanzadas. Los países de Europa Central y Oriental proporcionan centros de análisis de muestras rentables, ampliando la cadena de suministro interna del continente.

Otras regiones revelan oportunidades incipientes. India persigue actualizaciones del sistema regulatorio para atraer a patrocinadores occidentales. Oriente Medio aprovecha el gasto en infraestructura sanitaria para establecer laboratorios especializados. La participación de África sigue limitada a programas esporádicos de vacunas y enfermedades infecciosas, pero señala un potencial a largo plazo a medida que las iniciativas de diversidad en ensayos clínicos se extienden por el mercado de servicios bioanáliticos de grandes moléculas.

Panorama Competitivo

La concentración del mercado es moderada. Los proveedores integrados como Labcorp Drug Development, Charles River Laboratories e IQVIA combinan presencia global con profundo conocimiento regulatorio, ofreciendo servicios desde el inicio hasta la comercialización que atraen a grandes clientes biofarmacéuticos. Los especialistas de nivel medio como BioAgilytix y Eurofins se posicionan en nichos de ensayos de inmunogenicidad ultrasensibles y potencia basada en células, aprovechando la profundidad científica para compensar su menor escala. Los nuevos participantes orientados a la tecnología promueven sistemas de información de laboratorio nativos en la nube y detección de picos impulsada por inteligencia artificial para diferenciarse en tiempo de respuesta y granularidad analítica. Las inversiones en flujos de trabajo híbridos de ensayo de unión a ligandos y cromatografía líquida-espectrometría de masas anclan muchos proyectos de capital recientes a medida que los proveedores apuntan a biológicos complejos de alto margen.

La consolidación se acelera a medida que las empresas buscan una cobertura más amplia de modalidades y alcance geográfico. Thermo Fisher Scientific ha señalado públicamente entre USD 40.000 y 50.000 millones para adquisiciones estratégicas, ilustrando la alta prima otorgada a la capacidad analítica. La compra de BIOVECTRA por parte de Agilent por USD 925 millones amplía los análisis de bioprocesamiento, mientras que las adquisiciones de oncología y patología de Labcorp amplían su red de medicina de precisión. El éxito de la integración depende de la armonización de los sistemas de calidad y los protocolos de ciberseguridad, ámbitos en los que los actores más grandes tienen ventaja.

Las carreras armamentísticas tecnológicas se centran en la automatización, la continuidad digital y la resiliencia cibernética. Los proveedores ahora implementan detección de desviaciones basada en aprendizaje automático para señalar desviaciones en los ensayos en tiempo real, minimizando las repeticiones y los hallazgos de auditoría. Sin embargo, una mayor conectividad expone los instrumentos críticos a amenazas cibernéticas; las empresas con arquitecturas de confianza cero y centros de operaciones de seguridad dedicados son cada vez más favorecidas por los patrocinadores preocupados por la integridad de los datos. Las consideraciones geopolíticas también influyen en las estrategias de externalización, ya que la posible legislación de bioseguridad alienta a los proyectos federales de EE. UU. a favorecer los laboratorios nacionales, configurando la distribución de la demanda en el mercado de servicios bioanáliticos de grandes moléculas.

Líderes de la Industria de Servicios de Pruebas Bioanáliticas de Grandes Moléculas

BioAgilytix Labs

Syneos Health

ICON plc

IQVIA Inc.

Charles River Laboratories International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Charles River Laboratories anunció un acuerdo con el Hospital General de Singapur para proporcionar servicios de banco de células maestras con cumplimiento de Buenas Prácticas de Fabricación y servicios de secuenciación de próxima generación para células CAR-T alogénicas derivadas de sangre de cordón umbilical destinadas a la terapia del cáncer.

- Marzo de 2025: Labcorp reveló la adquisición de los activos de pruebas oncológicas y clínicas de BioReference Health junto con las operaciones de patología de Incyte Diagnostics, ampliando las capacidades de medicina de precisión y la presencia regional en EE. UU.

- Mayo de 2024: Precision for Medicine, una empresa global de investigación y desarrollo clínico impulsada por biomarcadores que apoya a las ciencias de la vida, informó sobre la expansión de su campus de laboratorio en Frederick, Maryland. Esta instalación de última generación sirve como centro de excelencia para la fabricación de diagnósticos complementarios de terapia génica de Precision for Medicine, la investigación avanzada de monitoreo inmunológico y los servicios de pruebas bioanáliticas de grandes moléculas.

- Abril de 2024: Smithers, un proveedor líder de pruebas bioanáliticas, informó sobre el lanzamiento de su Ensayo Farmacocinético Genérico. El ensayo mide la concentración del fármaco de moléculas de IgG kappa de anticuerpos monoclonales humanos o humanizados con detección por electroquimioluminiscencia.

Alcance del Informe Global del Mercado de Servicios de Pruebas Bioanáliticas de Grandes Moléculas

Según el alcance del informe, el bioanálisis de grandes moléculas como proteínas o biofármacos específicos se refiere a un conjunto de métodos y procedimientos que permiten a los científicos analizar proteínas particulares presentes en organismos vivos y las reacciones bioquímicas que subyacen a los procesos vitales. El mercado de servicios de pruebas bioanáliticas de grandes moléculas está segmentado por fase, servicios, área terapéutica, usuario final y geografía. Por fase, el mercado está segmentado en preclínica (con anticuerpo, sin anticuerpo) y clínica. Por servicios, el mercado está segmentado en absorción, distribución, metabolismo y excreción (ADME), farmacocinética, farmacodinámica, biodisponibilidad, bioequivalencia y otras pruebas. Por área terapéutica, el mercado está segmentado en oncología, enfermedades infecciosas, cardiología, neurología y otras áreas terapéuticas. Por usuario final, el mercado está segmentado en pequeñas y medianas empresas (PYMEs) y grandes empresas. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe ofrece el valor (USD) para los segmentos anteriores.

| Preclínica | Con Anticuerpo |

| Sin Anticuerpo | |

| Clínica | Fase I |

| Fase II | |

| Fase III | |

| Fase IV (Poscomercialización) |

| Anticuerpos Monoclonales |

| Anticuerpos Biespecíficos |

| Conjugados Anticuerpo-Fármaco |

| Proteínas de Fusión |

| Péptidos y Hormonas |

| Vacunas (Proteínas / Polisacáridos) |

| Proteínas y Enzimas Recombinantes |

| Productos de Terapia Celular |

| Absorción, Distribución, Metabolismo y Excreción (ADME) |

| Farmacocinética |

| Farmacodinámica |

| Biodisponibilidad |

| Bioequivalencia |

| Inmunogenicidad (Anticuerpos Antifármaco) |

| Pruebas de Biomarcadores |

| Pruebas de Estabilidad |

| Otras Pruebas |

| Oncología |

| Enfermedades Infecciosas |

| Cardiología |

| Neurología |

| Inmunología |

| Endocrinología y Trastornos Metabólicos |

| Hematología |

| Enfermedades Raras |

| Otras Áreas Terapéuticas |

| Pequeñas y Medianas Empresas (PYMEs) |

| Grandes Empresas |

| Institutos Académicos y de Investigación |

| Organizaciones Gubernamentales / Sin Fines de Lucro |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Fase | Preclínica | Con Anticuerpo |

| Sin Anticuerpo | ||

| Clínica | Fase I | |

| Fase II | ||

| Fase III | ||

| Fase IV (Poscomercialización) | ||

| Por Tipo de Molécula | Anticuerpos Monoclonales | |

| Anticuerpos Biespecíficos | ||

| Conjugados Anticuerpo-Fármaco | ||

| Proteínas de Fusión | ||

| Péptidos y Hormonas | ||

| Vacunas (Proteínas / Polisacáridos) | ||

| Proteínas y Enzimas Recombinantes | ||

| Productos de Terapia Celular | ||

| Por Servicio | Absorción, Distribución, Metabolismo y Excreción (ADME) | |

| Farmacocinética | ||

| Farmacodinámica | ||

| Biodisponibilidad | ||

| Bioequivalencia | ||

| Inmunogenicidad (Anticuerpos Antifármaco) | ||

| Pruebas de Biomarcadores | ||

| Pruebas de Estabilidad | ||

| Otras Pruebas | ||

| Por Área Terapéutica | Oncología | |

| Enfermedades Infecciosas | ||

| Cardiología | ||

| Neurología | ||

| Inmunología | ||

| Endocrinología y Trastornos Metabólicos | ||

| Hematología | ||

| Enfermedades Raras | ||

| Otras Áreas Terapéuticas | ||

| Por Usuario Final | Pequeñas y Medianas Empresas (PYMEs) | |

| Grandes Empresas | ||

| Institutos Académicos y de Investigación | ||

| Organizaciones Gubernamentales / Sin Fines de Lucro | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de servicios bioanáliticos de grandes moléculas?

El tamaño del mercado de servicios bioanáliticos de grandes moléculas alcanzó USD 1,66 mil millones en 2026 y se proyecta que llegue a USD 2,51 mil millones en 2031.

¿Qué fase del desarrollo de fármacos genera la mayor demanda bioanálitica?

Los ensayos en etapa clínica representan el 49,28% de los ingresos del mercado en 2025, ya que los biológicos en fase tardía requieren ensayos frecuentes de farmacocinética, inmunogenicidad y biomarcadores.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

El crecimiento regional a una CAGR del 12,05% está impulsado por la expansión de la biofabricación, la armonización regulatoria y la nueva capacidad para análisis de terapia celular y génica.

¿Qué tipo de servicio domina los ingresos de los proveedores?

La farmacocinética lidera con una participación del 29,21% debido a su papel esencial en el descubrimiento, el desarrollo clínico y la vigilancia poscomercialización.

¿Cómo están dando forma las tendencias tecnológicas a la competencia?

Las plataformas híbridas de ensayo de unión a ligandos y cromatografía líquida-espectrometría de masas, el análisis de datos impulsado por inteligencia artificial y los entornos en la nube con ciberseguridad robusta son diferenciadores clave a medida que los laboratorios compiten por el trabajo de biológicos complejos.

¿Cuál es el mayor desafío regulatorio para los proveedores de servicios hoy en día?

Adaptarse a los requisitos globales en evolución de integridad de datos e inmunogenicidad bajo la ICH M10 y las guías relacionadas de la FDA exige actualizaciones constantes de métodos y una gestión sólida de registros electrónicos.

Última actualización de la página el: