Tamaño y Cuota del Mercado de Modelos de Lenguaje de Gran Escala (LLM)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

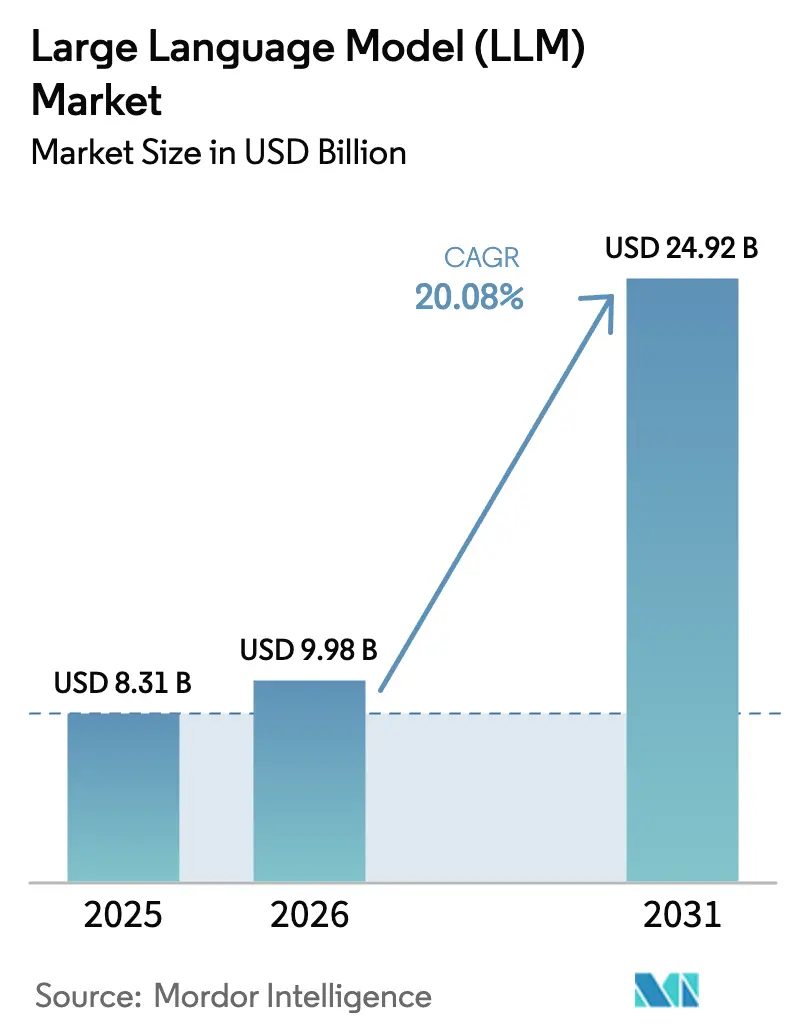

| Tamaño del Mercado (2026) | 9.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.08% CAGR |

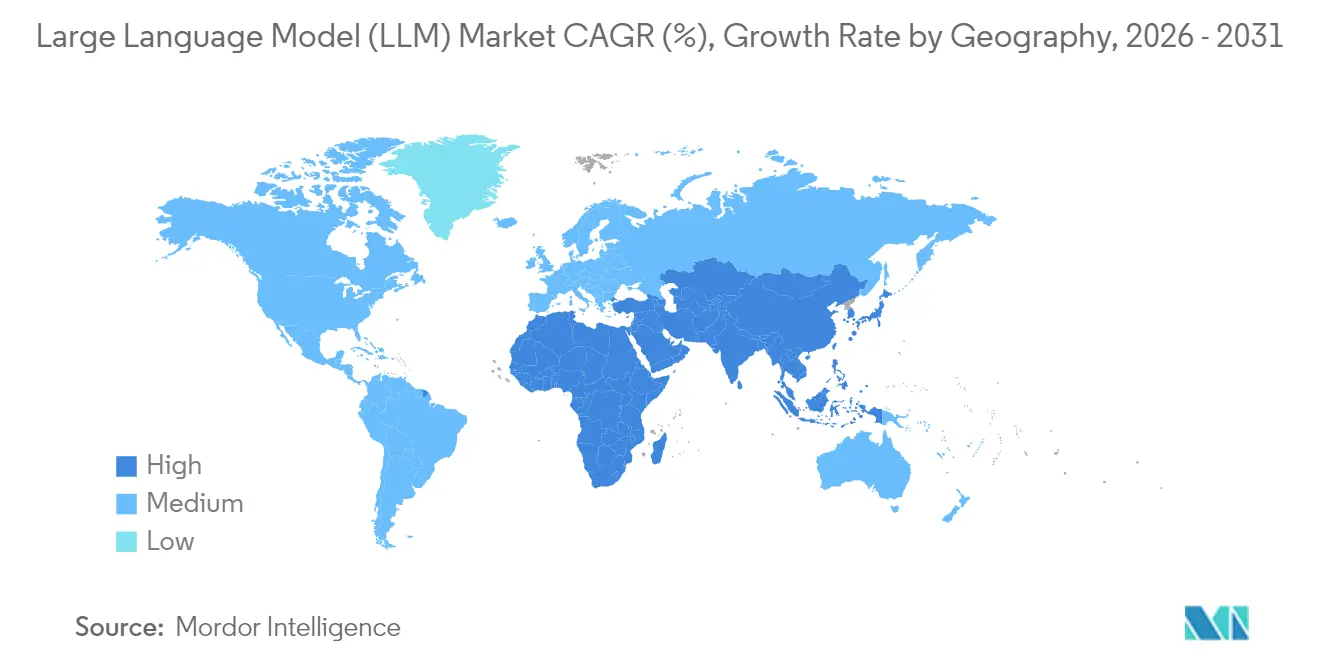

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

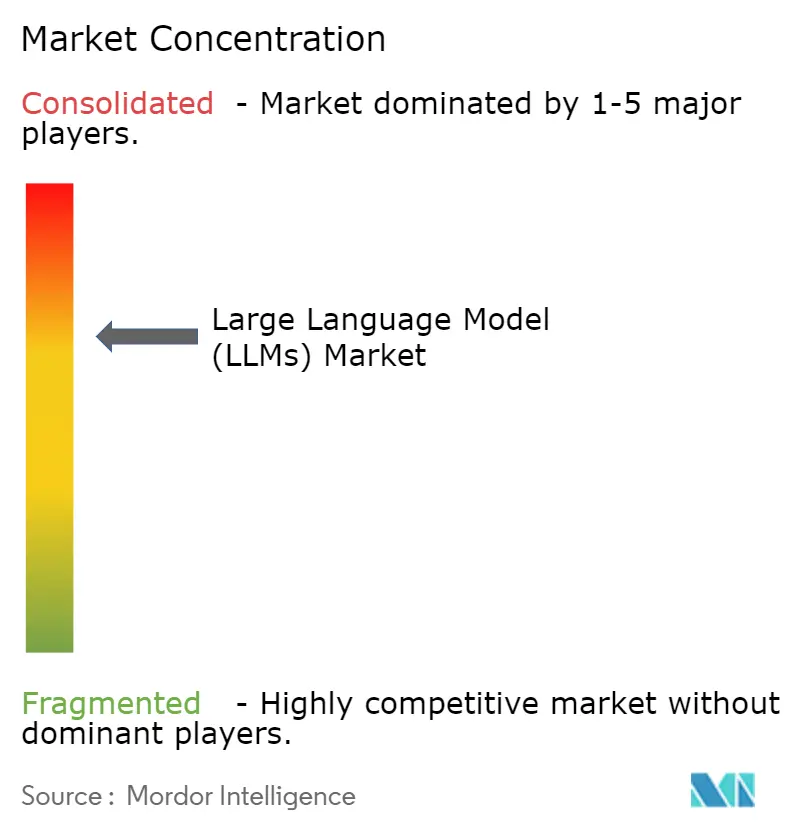

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Modelos de Lenguaje de Gran Escala (LLM) por Mordor Intelligence

El tamaño del mercado de modelos de lenguaje de gran escala fue valorado en USD 8,31 mil millones en 2025 y se estima que crecerá desde USD 9,98 mil millones en 2026 hasta alcanzar USD 24,92 mil millones en 2031, a una CAGR del 20,08% durante el período de previsión (2026-2031). Las innovaciones en GPU, como la plataforma Blackwell de Nvidia y AWS Trainium2, están reduciendo los costos de propiedad y eliminando las barreras de escala, lo que impulsa a empresas de todos los tamaños a implementar iniciativas de LLM internas o gestionadas.[1]Nvidia Corporation, "La Plataforma NVIDIA Blackwell llega para impulsar una nueva era de la computación," nvidianews.nvidia.com Las arquitecturas multimodales que procesan texto, imagen y audio en un solo flujo de trabajo están pasando de los laboratorios de investigación a las ofertas comerciales, ampliando la adopción más allá de la IA conversacional hacia el diseño, el diagnóstico y la publicidad. Las regulaciones nacionales de IA están impulsando a los compradores hacia implementaciones entrenadas regionalmente o en las instalaciones propias, mientras que las API específicas de dominio en banca y atención médica están desplazando a los modelos genéricos al reducir el riesgo de alucinaciones y facilitar el cumplimiento normativo. Los modelos de lenguaje pequeños optimizados para el borde están rediseñando las hojas de ruta de dispositivos para fabricantes de equipos originales de teléfonos inteligentes, dispositivos portátiles e industriales, abriendo nuevas fuentes de ingresos para los proveedores de chips y los proveedores de inferencia como servicio. En conjunto, estas fuerzas apuntan a una década en la que el mercado de modelos de lenguaje de gran escala evoluciona desde cargas de trabajo concentradas en la nube hacia una estructura de inteligencia distribuida y omnipresente.

Conclusiones Clave del Informe

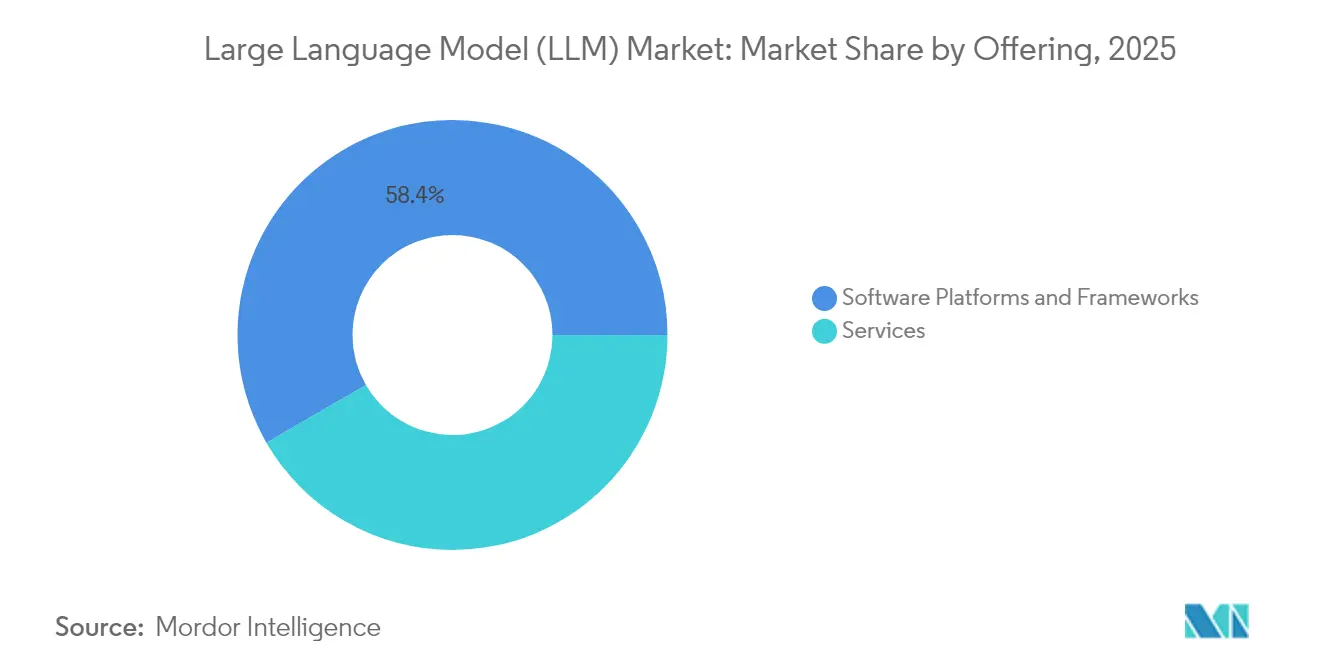

- Por oferta, las plataformas de software representaron el 58,35% de la cuota del mercado de modelos de lenguaje de gran escala en 2025; se prevé que los servicios se expandan a una CAGR del 24,26% hasta 2031.

- Por implementación, las soluciones en las instalaciones propias lideraron con el 51,85% del tamaño del mercado de modelos de lenguaje de gran escala en 2025, mientras que las implementaciones en el borde/dispositivo avanzan a una CAGR del 27,25% hasta 2031.

- Por tamaño de modelo, los modelos con menos de 100 mil millones de parámetros capturaron el 69,20% de la cuota del mercado de modelos de lenguaje de gran escala en 2025; se prevé que los modelos con más de 300 mil millones de parámetros crezcan a una CAGR del 29,05%.

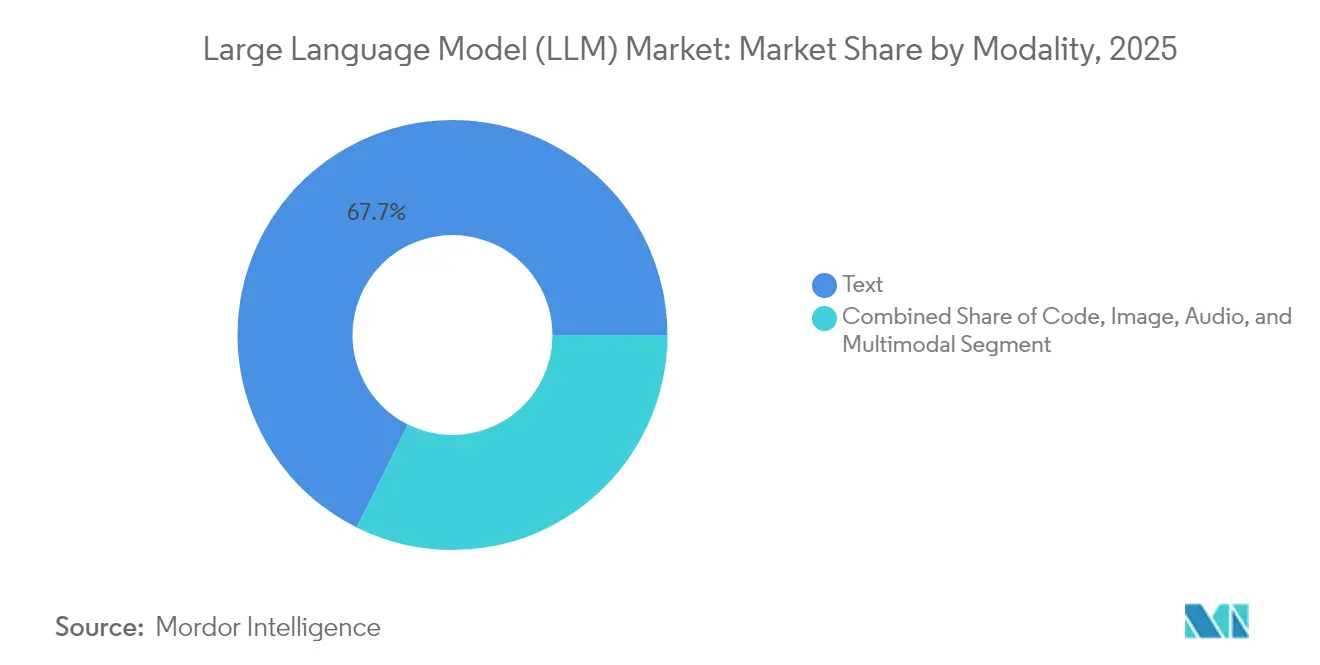

- Por modalidad, los modelos centrados en texto representaron el 67,65% de los ingresos en 2025; se proyecta que los modelos multimodales registren una CAGR del 28,95% hasta 2031.

- Por aplicación, los chatbots y asistentes virtuales representaron el 26,35% del tamaño del mercado de modelos de lenguaje de gran escala en 2025, mientras que las herramientas de generación de código escalarán a una CAGR del 24,75%.

- Por industria de usuario final, el comercio minorista y el comercio electrónico lideraron con el 26,75% de los ingresos en 2025; la atención médica crecerá a una CAGR del 25,95% hasta 2031.

- Por geografía, América del Norte representó el 31,70% de los ingresos de 2025, mientras que Asia Pacífico está en camino de alcanzar una CAGR del 31,40% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Modelos de Lenguaje de Gran Escala (LLM)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Reducción de Costos en el Cómputo de GPU mediante Nvidia Blackwell y AWS Trainium2 | +5.2% | Global, con concentración en América del Norte y Asia Oriental | Mediano plazo (2-4 años) |

| API de LLM de Nivel Empresarial y Específicas de Dominio en BFSI y Atención Médica (América del Norte) | +4.3% | América del Norte, con extensión a Europa | Corto plazo (≤ 2 años) |

| Políticas Nacionales de IA que Obligan al Entrenamiento Local (p. ej., Normas Provisionales de China 2024) | +3.1% | China, Unión Europea, con implicaciones globales | Mediano plazo (2-4 años) |

| Oportunidad de Venta Adicional de SaaS a partir de Funciones de LLM Integradas (CRM/ERP en Europa) | +2.8% | Europa, América del Norte | Corto plazo (≤ 2 años) |

| Aumento de la Demanda de Contenido Multimodal por parte de Agencias Globales de AdTech | +2.5% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Modelos de Lenguaje Pequeños Optimizados para el Borde (menos de 2 mil millones de parámetros) para Teléfonos Inteligentes | +3.7% | Global, con adopción temprana en Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Reducción de Costos en el Cómputo de GPU mediante Nvidia Blackwell y AWS Trainium2

La familia Blackwell de Nvidia, presentada en 2024, reduce el costo total de propiedad para el entrenamiento e inferencia a gran escala hasta en 25 veces en comparación con la generación anterior, disminuyendo tanto el gasto de capital como el consumo de energía. AWS Trainium2 extiende esos ahorros a las nubes gestionadas, ofreciendo a los proveedores de software de nivel medio una vía de costos hacia la experimentación con parámetros de billones. La eficiencia de capital resultante elimina una ventaja histórica de la que disfrutaban los grandes hiperescaladores, permitiendo a los proveedores regionales y a los consorcios de código abierto publicar puntos de control competitivos. La elasticidad de costos también está amplificando la experimentación en enfoques de ajuste fino eficiente en parámetros que mejoran la precisión sin actualizaciones de hardware adicionales. En conjunto, estas economías aceleran los despliegues en sectores que van desde la manufactura de precisión hasta la educación personalizada, ampliando el mercado de modelos de lenguaje de gran escala.

API de LLM de Nivel Empresarial y Específicas de Dominio en BFSI y Atención Médica

Los bancos están integrando modelos ajustados para finanzas en la evaluación del riesgo crediticio, el escrutinio de sanciones y el asesoramiento personalizado a clientes, reduciendo los ciclos de revisión manual mientras cumplen con los estándares de auditoría. Las redes de atención médica están implementando asistentes clínicamente alineados que analizan notas médicas y literatura para mejorar las decisiones diagnósticas, el triaje de pacientes y el descubrimiento de fármacos. Los proveedores enfatizan la fundamentación estricta de las instrucciones y la generación aumentada por recuperación para suprimir las alucinaciones y superar el escrutinio regulatorio. Los modelos de suscripción que miden tokens o resultados se ajustan a las normas de adquisición existentes, facilitando los ciclos de ventas. Con estrictas reglas de gobernanza de datos en ambas industrias, estas API especializadas están desplazando a los modelos generales y consolidando un nivel premium en el mercado de modelos de lenguaje de gran escala.

Políticas Nacionales de IA que Obligan al Entrenamiento Local

Las Medidas Provisionales de China y la Ley de IA de la Unión Europea exigen clasificación de riesgos, presentaciones de seguridad y, en muchos casos, entrenamiento local de modelos de estrategia digital.[3]Comisión Europea, "Marco Regulatorio sobre IA," digital-strategy.ec.europa.eu Las empresas ahora sopesan la fragmentación jurisdiccional frente a la eficiencia, inclinándose hacia nubes soberanas o clústeres en las instalaciones propias para proteger los datos propietarios. Los integradores de sistemas están respondiendo lanzando centros de modelos regionales, a menudo cofinanciados por operadoras de telecomunicaciones o fondos estatales, para garantizar la cobertura lingüística y agilizar la aprobación gubernamental. El cambio está generando nuevos campeones regionales y erosionando la tesis de un modelo único para todos que dominó el crecimiento inicial del mercado de modelos de lenguaje de gran escala. En paralelo, el entrenamiento local produce resultados culturalmente alineados, mejorando la aceptación del usuario en sectores como los servicios públicos y los medios de comunicación.

Oportunidad de Venta Adicional de SaaS a partir de Funciones de LLM Integradas

Las plataformas de CRM, ERP y entornos de trabajo están incorporando funciones generativas —redacción automática de correos electrónicos, resumen del riesgo de acuerdos, conciliación del cierre financiero— directamente en sus interfaces existentes. Los proveedores han comenzado a alejarse de los precios por puesto hacia niveles basados en el uso que alinean mejor el valor con el consumo de cómputo.[4]Comisión Europea, "Marco Regulatorio sobre IA," digital-strategy.ec.europa.eu Las estrategias de venta adicional dependen de aprovechar los datos de los clientes que ya se encuentran en la pila de SaaS, ofreciendo respuestas ricas en contexto que los competidores tienen dificultades para replicar. Para los compradores, el modelo minimiza la sobrecarga de integración y logra el tiempo de obtención de valor en semanas, lo que impulsa la asignación de presupuesto previamente reservado para proyectos piloto de IA independientes. Esta dinámica amplía el mercado total accesible de modelos de lenguaje de gran escala más allá de los equipos de IA hacia las partes interesadas de las líneas de negocio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Costo de Energía de Inferencia (USD 0,12/1.000 tokens) que Limita la Adopción por Parte de las PYME (América del Sur) | -2.1% | América del Sur, África, Sudeste Asiático | Corto plazo (≤ 2 años) |

| Costos de Cumplimiento de Alto Riesgo de la Ley de IA de la Unión Europea | -1.8% | Unión Europea, con implicaciones globales para las empresas que atienden mercados de la Unión Europea | Mediano plazo (2-4 años) |

| Escasez de Datos de Entrenamiento Multilingüe para Lenguas Africanas | -1.3% | África, con implicaciones globales para la IA inclusiva | Largo plazo (≥ 4 años) |

| Control de los Hiperescaladores sobre el Suministro de GPU H100 que Limita el HPC en las Instalaciones Propias | -1.9% | Global, con impacto particular en los mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Costo de Energía de Inferencia que Limita la Adopción por Parte de las PYME

Ejecutar un asistente de 20 mil millones de parámetros puede consumir varios kilovatios-hora por millón de tokens, lo que se traduce en USD 0,12 en tarifas de electricidad por cada 1.000 tokens procesados en regiones con tarifas de red superiores a USD 0,10/kWh. Para las pequeñas empresas de comercio electrónico o logística que operan con márgenes reducidos en Brasil o Kenia, los números socavan el retorno de la inversión. Los proveedores de nube están ubicando sistemas de refrigeración ultraeficientes y energía renovable, pero las tarifas de transferencia siguen siendo volátiles. Los compiladores conscientes de la energía y las técnicas de dispersión están surgiendo, pero pocos alcanzan la producción con los presupuestos típicos de los equipos de TI de las PYME. Hasta que mejore la densidad de inferencia, muchas empresas más pequeñas permanecerán en chatbots heredados, limitando una parte del mercado de modelos de lenguaje de gran escala a corto plazo.

Costos de Cumplimiento de Alto Riesgo de la Ley de IA de la Unión Europea

La Ley de IA de la Unión Europea, vigente desde febrero de 2025, clasifica muchas implementaciones de LLM en puntuación crediticia, contratación o soporte médico como de alto riesgo, lo que desencadena evaluaciones de impacto obligatorias, bucles de supervisión humana y registros públicos. Las sanciones de hasta EUR 35 millones o el 7% de la facturación global elevan el escrutinio a nivel de consejo de administración. Las cargas de documentación ralentizan los ciclos de lanzamiento y exigen nuevas herramientas para el linaje de conjuntos de datos, la explicabilidad y el monitoreo de sesgos. Las grandes empresas pueden amortizar el gasto en líneas de productos, mientras que las empresas emergentes enfrentan retrasos en la entrada al mercado, lo que las empuja hacia jurisdicciones menos reguladas. En conjunto, estas fricciones reducen puntos del crecimiento regional dentro del mercado de modelos de lenguaje de gran escala.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Las Plataformas de Software Impulsan la Adopción Empresarial

Las plataformas de software representaron el 58,35% de los ingresos de 2025, sirviendo como andamiaje para los flujos de trabajo de experimentación, encadenamiento de instrucciones y ajuste fino. Los kits de funciones que abstraen la tokenización, la búsqueda vectorial y los filtros de seguridad permiten a los desarrolladores integrar funciones generativas sin un conocimiento profundo del modelo. Durante el período de previsión, los servicios de asesoramiento y ajuste se expandirán a una CAGR del 24,26% a medida que las empresas busquen ayuda para alinear los resultados con el tono de marca, la política de riesgos y los presupuestos de latencia. Los planes de inferencia gestionada también están escalando, permitiendo a las empresas distribuir llamadas entre GPU, ASIC y CPU según las curvas de costos en tiempo real. Esta capa de servicios impulsa el mercado de modelos de lenguaje de gran escala hacia un paradigma como servicio.

La creciente demanda de pilas verticales llave en mano está alentando a las empresas de plataformas a agregar preajustes regulatorios, vocabularios de dominio y paneles de referencia. Los contratos vehiculares agrupan cada vez más licencias, análisis de uso e informes de cumplimiento, reflejando las normas de adquisición en finanzas y atención médica. Los proveedores independientes de software están integrando estas plataformas, impulsando un ecosistema de socios que amplía el alcance del canal. Como resultado, el mercado de modelos de lenguaje de gran escala recompensa especialmente a los proveedores que combinan herramientas abiertas con conectores de datos curados y sólidas funciones de gobernanza.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Implementación: La Computación en el Borde Remodela la Arquitectura de IA

Las instalaciones en las instalaciones propias dominaron el 51,85% del gasto de 2025, ya que los bancos, hospitales y organismos públicos priorizaron la soberanía y el control de la latencia. Las regulaciones que exigen el procesamiento de datos dentro del país inclinaron aún más los presupuestos hacia clústeres privados y nubes soberanas. Sin embargo, la tracción más rápida se encuentra en el borde, donde los puntos de control cuantizados de 4 GB ahora caben en teléfonos inteligentes de gama alta y controladores industriales. Con una CAGR del 27,25% hasta 2031, la inferencia en el borde elimina los retrasos de ida y vuelta y reduce la carga de ancho de banda, lo que es muy valorado en drones de inspección autónomos y dispositivos portátiles para servicios de campo. Los primeros proyectos piloto en Corea del Sur e India demuestran una respuesta de menos de 100 milisegundos en SoC móviles de 6 W, destacando un nuevo capítulo para el mercado de modelos de lenguaje de gran escala.

Las topologías híbridas se están consolidando: las instrucciones de alta precisión se inician en la nube, mientras que las continuaciones de bajo riesgo ocurren en el dispositivo, reduciendo drásticamente las tarifas de salida de la nube. Los fabricantes de chips están enviando unidades de procesamiento neuronal ajustadas para transformadores de 4 bits, y las actualizaciones de firmware permiten a los fabricantes de equipos originales enviar agentes de lenguaje con valor añadido después de la compra. En conjunto, estas tendencias difuminan la frontera entre la nube y el producto, extendiendo la inteligencia del mercado de modelos de lenguaje de gran escala a toda la pila de dispositivos.

Por Tamaño de Modelo: La Eficiencia de Parámetros Impulsa la Innovación

Las empresas prefirieron modelos con menos de 100 mil millones de parámetros, que capturaron el 69,20% de los ingresos de 2025 y típicamente funcionan cómodamente en clústeres de ocho GPU. El diseño eficiente en parámetros reduce los tokens mientras preserva las ventanas de contexto, como lo evidencia la arquitectura recurrente de xLSTM 7B que ofrece una inferencia rápida en servidores de uso general. Estas características se alinean con los límites de costos en la automatización de centros de contacto o el chat de asegurados en seguros, manteniendo el mercado de modelos de lenguaje de gran escala accesible para las empresas de mediana capitalización.

En el otro extremo, los modelos con más de 300 mil millones de parámetros registrarán una CAGR del 29,05%, impulsados por casos de uso de razonamiento complejo, descubrimiento científico y composición multimodal. Las alianzas de investigación entre gigantes farmacéuticos y plataformas en la nube tienen como objetivo comprimir los calendarios de entrenamiento con aprendizaje curricular y datos sintéticos, impulsando avances en el plegamiento de proteínas y el diseño de materiales. A medida que madura la herramienta para destilar el conocimiento de estos modelos gigantes en cabezas de servicio más pequeñas, el valor creado en la cima se traslada a las aplicaciones empresariales cotidianas, expandiendo el mercado total de modelos de lenguaje de gran escala.

Por Modalidad: Las Capacidades Multimodales Amplían el Alcance de las Aplicaciones

Las arquitecturas centradas en texto generaron el 67,65% de los ingresos de 2025, impulsando la síntesis, la gestión del conocimiento y el soporte conversacional. Sin embargo, los equipos de participación del cliente, las agencias de publicidad y los médicos requieren cada vez más modelos que ingieran diagramas, imágenes y formas de onda junto con texto. Las pilas multimodales se dispararán a una CAGR del 28,95% para 2031, impulsadas por innovaciones en tokens visuales y espacios de incrustación conjunta. Las aplicaciones inmobiliarias ahora describen fotos de propiedades en múltiples idiomas, y los asistentes de radiología cruzan referencias de imágenes con registros de pacientes para detectar anomalías, abriendo nuevos canales en el mercado de modelos de lenguaje de gran escala.

Las entradas aumentadas con audio mejoran la precisión en el control de calidad de los centros de llamadas, y los prototipos de gesto a código sugieren un inminente cambio de interfaz. Los proveedores que dominan la alineación entre modalidades y la optimización de la latencia obtienen una ventaja competitiva, ya que las canalizaciones de datos y los protocolos de evaluación se vuelven notablemente más complejos que las variantes de solo texto. En consecuencia, la profundidad técnica en el preentrenamiento multimodal determina cada vez más el liderazgo en el mercado de modelos de lenguaje de gran escala.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: La Generación de Código Acelera la Productividad de los Desarrolladores

Los chatbots y asistentes virtuales lideraron la demanda de 2025 con una cuota del 26,35%, automatizando el soporte de primer nivel, los servicios de ayuda de recursos humanos y los servicios de conserjería virtual. Siguen siendo una puerta de entrada, pero los equipos de software representan el ascenso más pronunciado. Las herramientas de generación y revisión de código crecerán a una CAGR del 24,75%, acelerando los sprints al sugerir automáticamente funciones, detectar fallos de seguridad y producir conjuntos de pruebas. Los equipos que utilizan programadores asistidos por LLM reportan menos errores acumulados y ciclos de lanzamiento más ajustados, demostrando un retorno de la inversión tangible para los directores financieros y ampliando el embudo del mercado de modelos de lenguaje de gran escala.

Más allá del código, las canalizaciones de creación de contenido integran la generación de texto, diseño y locución bajo una capa de orquestación. Los agentes autónomos fusionan API de recuperación, razonamiento y acción para navegar flujos de trabajo complejos como el triaje de reclamaciones de seguros o la gestión de excepciones en la cadena de suministro. Estos patrones emergentes subrayan un cambio de instrucciones de un solo turno a la orquestación de múltiples pasos, profundizando el valor capturado por el mercado de modelos de lenguaje de gran escala.

Por Industria de Usuario Final: Las Innovaciones en Atención Médica Impulsan el Crecimiento

El comercio minorista y el comercio electrónico capturaron el 26,75% de los ingresos de 2025, aprovechando las preguntas y respuestas sobre productos en tiempo real, el texto publicitario y la reclasificación dinámica de búsquedas. Las instituciones financieras pivotaron hacia el análisis antifraude y el asesoramiento contextual al cliente, impulsando la venta cruzada sin aumentar la plantilla. Sin embargo, la atención médica registrará una CAGR del 25,95% hasta 2031, ya que los LLM clínicos apoyan el razonamiento diagnóstico, la síntesis de literatura y las instrucciones de alta personalizadas. Los primeros proyectos piloto muestran tasas de reingreso reducidas cuando las notas de alta se adaptan automáticamente al nivel de alfabetización del paciente, demostrando un impacto directo en los resultados y reforzando el gasto en el mercado de modelos de lenguaje de gran escala.

Los investigadores de ciencias de la vida alimentan protocolos de laboratorio, datos ómicos y corpus de patentes en modelos ajustados para acelerar la identificación de objetivos. Los organismos gubernamentales y de defensa experimentan con la síntesis de inteligencia multilingüe, mientras que los proveedores de educación prueban la tutoría adaptativa que combina la explicación de conceptos con el cuestionamiento socrático. En todos estos sectores verticales, los protocolos de privacidad de datos y las pistas de auditoría se han convertido en parte de las listas de verificación estándar de las solicitudes de propuesta, lo que impulsa a los proveedores a incorporar primitivas de gobernanza en el diseño del producto.

Análisis Geográfico

América del Norte contribuyó con el 31,70% de los ingresos de 2025, impulsada por la financiación de capital de riesgo, los grupos de talento universitario y el suministro de GPU en la nube. Las empresas allí fueron las primeras en implementar asistentes específicos de dominio para la gestión de patrimonio, el soporte a la toma de decisiones en oncología y la investigación legal. Las leyes de privacidad estatales y la atención federal al sesgo algorítmico impulsan la demanda de módulos de explicabilidad, aunque la política general sigue siendo favorable a la innovación. El despliegue continuo de centros de datos preparados para IA por parte de los hiperescaladores sustenta el rendimiento regional, asegurando que el mercado de modelos de lenguaje de gran escala mantenga un núcleo norteamericano considerable.

Asia Pacífico registrará la CAGR más rápida del 31,40% a medida que los gobiernos financian iniciativas de modelos soberanos y la diversidad lingüística impulsa los puntos de control locales. Las Medidas Provisionales de China exigen el entrenamiento en territorio nacional, estimulando el diseño de aceleradores domésticos y los servicios en la nube. Japón incentiva la IA de alto impacto bajo su estrategia de Jardín Digital 2025, mientras que la Misión IndiaAI de India abre conjuntos de datos públicos y créditos de GPU para empresas emergentes. Los modelos de lenguaje pequeños nativos del borde resuenan en mercados centrados en teléfonos inteligentes como Indonesia y Filipinas, ampliando la cobertura rural y expandiendo el mercado de modelos de lenguaje de gran escala.

Europa equilibra la ambición con la cautela bajo la Ley de IA de la Unión Europea. Las corporaciones buscan implementaciones híbridas para conciliar la residencia de datos con la escalabilidad, utilizando clústeres privados para cargas de trabajo sensibles y nubes públicas para la capacidad de expansión. España, Francia e Italia están ampliando las granjas de servidores preparadas para IA, a menudo alimentadas por energías renovables para cumplir los objetivos de sostenibilidad. La ola de ventas adicionales de SaaS es pronunciada aquí, con proveedores de ERP que incorporan funciones de chat multilingüe y conciliación de facturas que satisfacen los estándares de auditoría locales. En conjunto, los regímenes de aplicación nacionales divergentes fragmentan los planes de comercialización, pero también generan demanda de herramientas de asesoramiento y cumplimiento, manteniendo el mercado regional de modelos de lenguaje de gran escala en una senda de crecimiento constante.

Panorama Competitivo

Los cinco principales proveedores controlan conjuntamente más del 85% de los ingresos, anclados por pilas integradas que abarcan desde el silicio hasta el software. Nvidia reforzó su posición adquiriendo activos de orquestación de software a principios de 2025, posicionándose como proveedor de plataforma de IA integral nvidianews.nvidia.com. Microsoft profundizó las asociaciones tanto con OpenAI como con el laboratorio emergente xAI, diversificando el riesgo del modelo y ampliando el atractivo para los clientes blogs.microsoft.com. Oracle se alineó con Microsoft y OpenAI para ofrecer regiones de IA multinube, combinando el cumplimiento normativo con la escala elástica de GPU.

Los competidores de código abierto y los especialistas regionales están superando sus expectativas al publicar puntos de control eficientes que rivalizan con las líneas base de licencias comerciales a costos más bajos. Claude 4 de Anthropic impulsó los puntos de referencia de razonamiento de múltiples pasos, mientras que los ajustes finos de precisión mixta de modelos derivados de Meta dominan las tablas de clasificación de la comunidad. Las operadoras de telecomunicaciones en Corea del Sur y Alemania están creando nubes de IA soberanas, con el objetivo de capturar cargas de trabajo reguladas y arrebatar cuota a los hiperescaladores estadounidenses. Las empresas emergentes que empaquetan datos verticales, conjuntos de evaluación de dominio y API de implementación rápida están asegurando contratos en seguros, logística y minería, inyectando nuevo dinamismo en el mercado de modelos de lenguaje de gran escala.

Las alianzas estratégicas, y no únicamente los pesos del modelo, ahora determinan las solicitudes de propuesta empresariales. Los proveedores que ofrecen arquitecturas de referencia, simuladores de costos y paneles de cumplimiento obtienen tracción en las adquisiciones. La eficiencia energética, la resiliencia de la cadena de suministro y las métricas de uso transparentes figuran prominentemente en los acuerdos de servicio maestros, lo que señala un manual del comprador en maduración. Con los pesos abiertos erosionando las ventajas competitivas propietarias, los actores establecidos se diferencian cada vez más en las herramientas de implementación, las integraciones de seguridad y la capacidad de distribución global.

Líderes de la Industria de Modelos de Lenguaje de Gran Escala (LLM)

Alibaba Group Holding Limited

Amazon Web Services (AWS)

Anthropic

Baidu, Inc.

Google LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Anthropic lanzó los modelos Claude 4 con razonamiento de múltiples pasos mejorado.

- Mayo 2025: Microsoft integró tecnologías de Anthropic y xAI, diversificando su pila de IA.

- Mayo 2025: OpenAI introdujo Codex, un agente para tareas de desarrollo de software.

- Abril 2025: Google adoptó el protocolo de interoperabilidad de Anthropic para agentes de IA.

- Abril 2025: Nvidia anunció adquisiciones que amplían su control de IA de pila completa.

- Marzo 2025: EY India presentó un LLM de BFSI ajustado fino construido sobre LLAMA 3.1-8B.

- Marzo 2025: Google invirtió en Anthropic, fortaleciendo su asociación de IA.

- Marzo 2025: Nebius e YTL lanzaron instancias de GPU Blackwell Ultra.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de modelos de lenguaje de gran escala (LLM) como los ingresos generados por plataformas de software, marcos de trabajo y servicios relacionados de integración o ajuste fino que permiten que los modelos basados en transformadores que superan los mil millones de parámetros sean entrenados, implementados o consumidos en las instalaciones propias, en la nube o en el borde. Según Mordor Intelligence, el valor se captura en el punto en que el software o los servicios llegan a los usuarios de pago, ya sea cobrado por llamada a la API, suscripción o licencia empresarial.

Exclusión del Alcance: Los modelos generativos de visión por computadora independientes y las ventas de GPU, ASIC o servidores están fuera de este estudio.

Descripción General de la Segmentación

- Por Oferta

- Plataformas y Marcos de Trabajo de Software

- Plataformas de LLM de Propósito General

- Soluciones de LLM Específicas de Dominio

- Servicios

- Consultoría e Integración de Sistemas

- Ajuste Fino y Personalización

- Inferencia Gestionada y Alojamiento

- Plataformas y Marcos de Trabajo de Software

- Por Implementación

- Nube (Pública y Privada)

- En las Instalaciones Propias/Clústeres de IA Dedicados

- Borde/Integrado en Dispositivo

- Por Tamaño de Modelo - Parámetros

- Menos de 7 mil millones de Parámetros

- 7 - 70 mil millones de Parámetros

- 70 - 300 mil millones de Parámetros

- Más de 300 mil millones de Parámetros

- Por Modalidad

- Texto

- Código

- Imagen

- Audio

- Multimodal

- Por Aplicación

- Chatbots y Asistentes Virtuales

- Generación y Revisión de Código

- Generación de Contenido y Medios

- Automatización del Servicio al Cliente

- Traducción de Idiomas y Localización

- Análisis de Sentimientos e Intenciones

- Agentes Autónomos y RPA

- Por Industria de Usuario Final

- BFSI

- Atención Médica y Ciencias de la Vida

- Comercio Minorista y Comercio Electrónico

- Medios y Entretenimiento

- Tecnología de la Información y Telecomunicaciones

- Educación

- Manufactura

- Gobierno y Defensa

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- Corea del Sur

- India

- Sudeste Asiático

- Resto de Asia Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Para fundamentar los hallazgos secundarios, entrevistamos a líderes de productos de IA, arquitectos de operaciones en la nube, responsables de cumplimiento e investigadores académicos en América del Norte, Europa y los principales centros de Asia Pacífico. Los cuestionarios estructurados exploraron modelos de precios, preferencias de recuento de parámetros, ratios de costo de cómputo a inferencia y ciclos de actualización esperados, lo que nos permitió cerrar brechas de datos y someter a prueba de estrés los supuestos modelados.

Investigación Documental

Los analistas de Mordor recopilaron datos fundamentales de fuentes de primer nivel de acceso público, como las presentaciones de la Oficina de Patentes y Marcas de los Estados Unidos sobre nuevas arquitecturas de transformadores, los indicadores de economía digital de la OCDE que rastrean la adopción de IA, los códigos aduaneros de la Organización Mundial del Comercio que cubren las exportaciones de software de IA y los documentos de política del grupo de trabajo de la Ley de IA de la Unión Europea. Enriquecimos esos conocimientos con informes anuales 10-K de empresas, transcripciones de conferencias de desarrolladores y resúmenes de asociaciones comerciales de renombre (por ejemplo, los proyectos LF-AI de la Fundación Linux).

Las bases de datos de suscripción que mantenemos, D&B Hoovers para datos financieros, Dow Jones Factiva para el flujo de operaciones y Questel para los panoramas de patentes, proporcionaron señales cuantitativas adicionales sobre el impulso de los ingresos de los proveedores y la intensidad de la innovación.

Las fuentes citadas ilustran la amplitud del material consultado; muchas referencias adicionales apoyaron la recopilación, validación y aclaración de datos.

Dimensionamiento del Mercado y Previsión

Empleamos un enfoque combinado de arriba hacia abajo y de abajo hacia arriba. El gasto global en software empresarial y los datos de facturación de la nube pública establecen el grupo de demanda, que luego se valida con los precios de venta promedio muestreados multiplicados por el volumen de implementación de proveedores seleccionados. Las variables clave dentro de nuestro modelo incluyen (1) el promedio de tokens generados por usuario por mes, (2) la proporción de implementaciones que se ejecutan en clústeres privados frente a la nube pública, (3) el recuento promedio de parámetros enviados en lanzamientos comerciales, (4) el crecimiento en los contratos de servicios de ajuste fino y (5) los incentivos de política de IA regional. La regresión multivariante combinada con el análisis de escenarios proyecta cada impulsor hasta 2030; el consenso de los analistas de la investigación primaria informa el escenario base, mientras que las bandas de sensibilidad capturan la volatilidad. Cuando las consolidaciones de proveedores carecen de divulgación completa, los valores parciales se completan utilizando ratios estándar de la industria derivados de años auditados anteriores.

Validación de Datos y Ciclo de Actualización

Los resultados pasan controles de anomalías frente a métricas independientes como los envíos de servidores de IA y las horas de inferencia en la nube, seguidos de una revisión por pares de múltiples niveles. Los informes se actualizan anualmente, con revisiones a mitad de ciclo desencadenadas por rondas de financiación significativas, cambios regulatorios o lanzamientos de modelos innovadores. Justo antes de la entrega, un analista relee el archivo para que los clientes reciban la visión más actualizada.

Por Qué Nuestra Línea Base de Modelos de Lenguaje de Gran Escala Merece Confianza

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes años base, agrupan los ingresos de hardware o asumen precios uniformes.

Los principales factores de divergencia incluyen un alcance más estrecho que omite los servicios, la extrapolación agresiva del crecimiento de tokens sin límites de recuento de parámetros y las conversiones de divisas congeladas a tipos de cambio más antiguos antes de la reciente fortaleza del dólar.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 8,31 mil millones (2025) | ||

| USD 6,4 mil millones (2024) | Consultora Global A | Hardware agrupado, tipos de cambio desactualizados |

| USD 5,62 mil millones (2024) | Consultora Regional A | Excluye los servicios de ajuste fino |

| USD 5,72 mil millones (2024) | Revista Especializada B | Asume una CAGR uniforme del 40% sin validación |

La comparación muestra cómo las elecciones de alcance, los supuestos de precios y la cadencia de actualización reconfiguran los totales. La selección disciplinada de variables de Mordor, las actualizaciones anuales y la lógica de modelo transparente ofrecen a los tomadores de decisiones un punto de partida confiable y equilibrado para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del mercado de modelos de lenguaje de gran escala?

El tamaño del mercado de modelos de lenguaje de gran escala es de USD 9,98 mil millones en 2026 y se proyecta que alcance USD 24,92 mil millones para 2031.

¿Qué región se está expandiendo más rápidamente?

Asia Pacífico lidera el crecimiento con una CAGR prevista del 31,40% hasta 2031, respaldada por la inversión gubernamental y la demanda de modelos multilingües.

¿Por qué son importantes las implementaciones en el borde para el crecimiento futuro?

Los modelos en el borde ofrecen menor latencia, mayor privacidad y costos de ancho de banda reducidos, liderando el segmento de implementación con una perspectiva de CAGR del 27,25%.

¿Qué sector industrial invertirá de manera más agresiva?

Se espera que la atención médica crezca a una CAGR del 25,95% gracias a las aplicaciones de soporte a la toma de decisiones clínicas, la aceleración de la investigación y la participación del paciente.

¿Cómo influirán las regulaciones en la adopción?

Políticas como las Medidas Provisionales de China y la Ley de IA de la Unión Europea fomentan el entrenamiento local, aumentan los costos de cumplimiento y orientan a los compradores hacia modelos explicables alojados regionalmente.

¿Están los modelos más pequeños reemplazando a los modelos gigantes?

Las empresas prefieren modelos con menos de 100 mil millones de parámetros para una inferencia rentable, aunque los modelos ultragrandes con más de 300 mil millones de parámetros siguen dominando las tareas de razonamiento complejo y están creciendo a una CAGR del 29,05%.

Última actualización de la página el: