Tamaño y Participación del Mercado de Procedimientos Ginecológicos Laparoscópicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

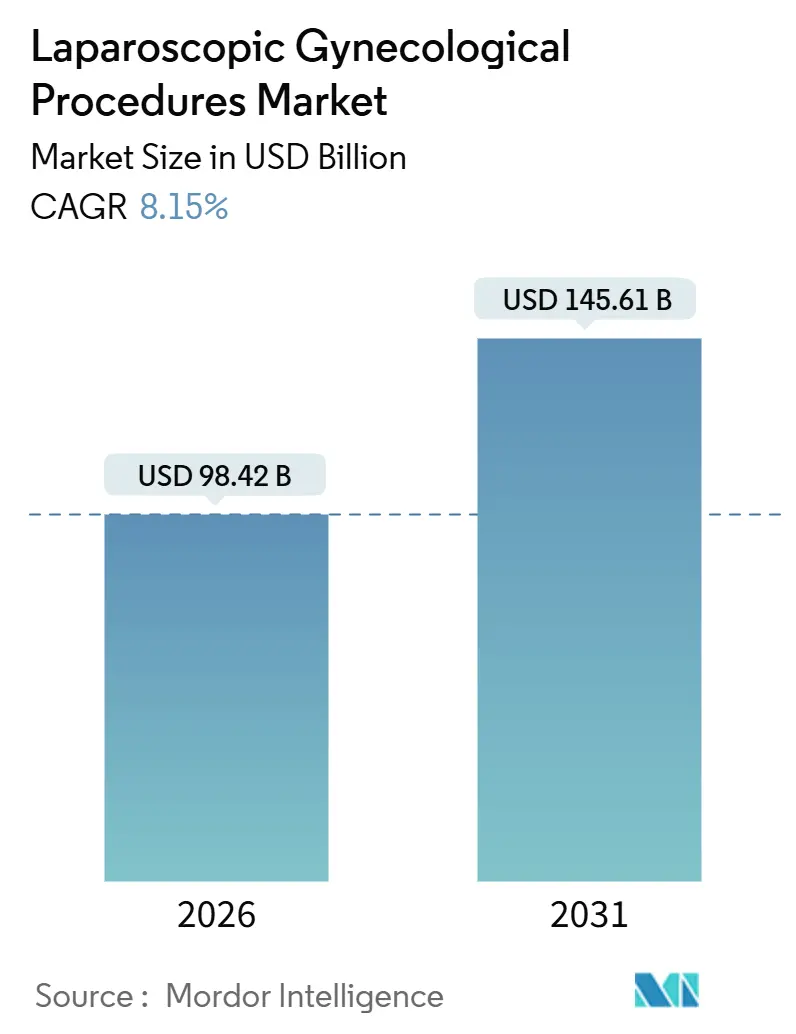

| Tamaño del Mercado (2026) | 98.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 145.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.15% CAGR |

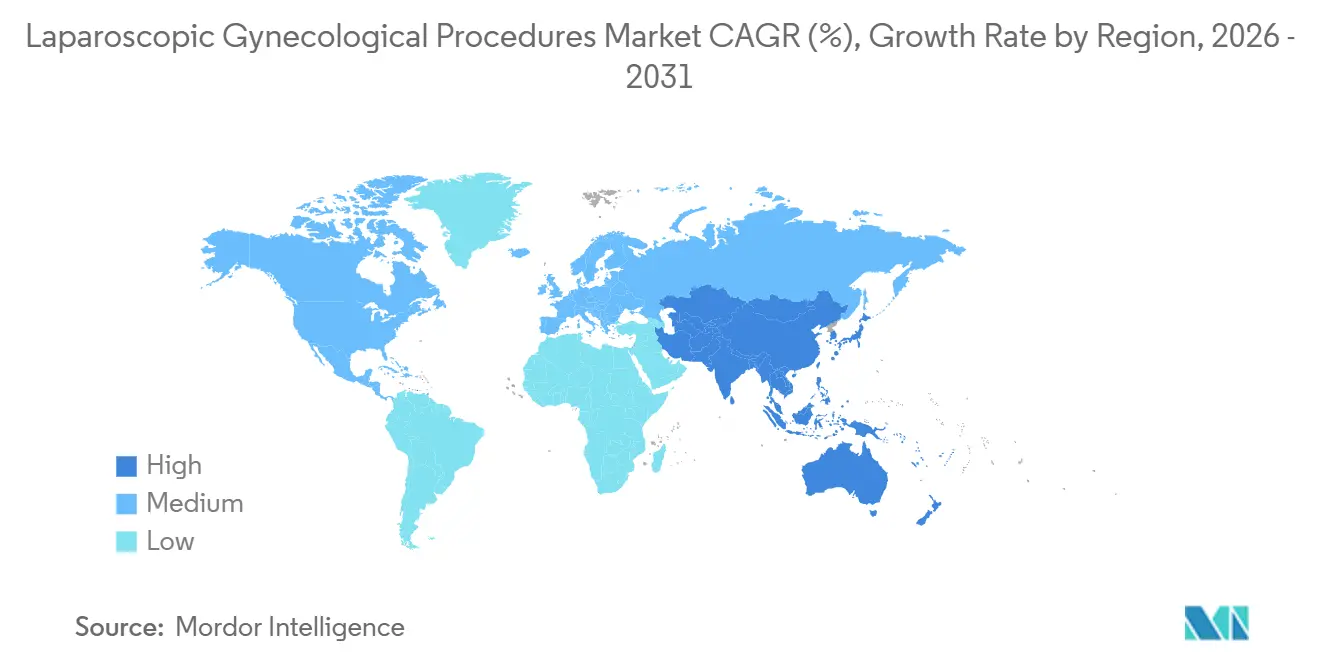

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

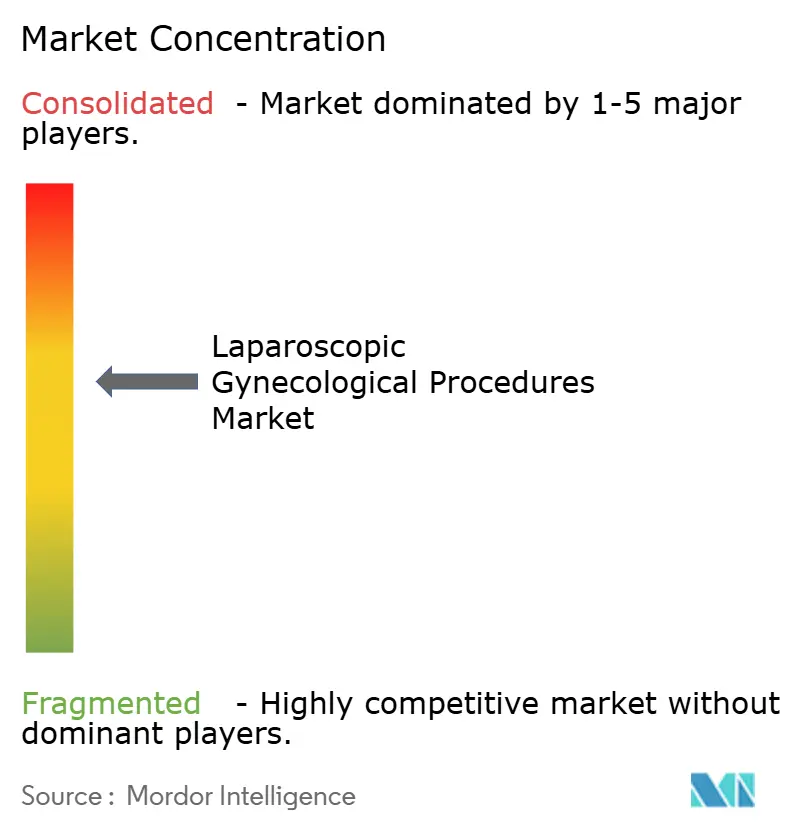

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Procedimientos Ginecológicos Laparoscópicos por Mordor Intelligence

El tamaño del Mercado de Procedimientos Ginecológicos Laparoscópicos se estima en USD 98,42 mil millones en 2026 y se espera que alcance USD 145,61 mil millones en 2031, a una CAGR del 8,15% durante el período de pronóstico (2026-2031).

Los avances en plataformas que acortan las curvas de aprendizaje, las reformas en el lugar de prestación de servicios que recompensan el alta el mismo día y la demanda de los pacientes de una recuperación más rápida están consolidando esta expansión. Los centros de cirugía ambulatoria están captando volumen de casos que antes estaba vinculado a hospitalizaciones de varios días, mientras que los dispositivos de imagen y energía guiados por IA reducen el tiempo operatorio y la pérdida de sangre. Las aseguradoras ahora agrupan episodios de atención, orientando a los afiliados hacia equipos de alto volumen que ofrecen resultados predecibles. Los robots con herramientas de detección de fuerza, las técnicas vNOTES que evitan cicatrices visibles y las métricas de calidad respaldadas por registros refuerzan conjuntamente el cambio de la práctica abierta a la mínimamente invasiva.

Conclusiones Clave del Informe

- Por procedimiento, la histerectomía laparoscópica capturó el 69,55% de la participación del mercado de procedimientos ginecológicos laparoscópicos en 2025 y la escisión endometrial avanza a una CAGR del 10,25% hasta 2031.

- Por modo de prestación de atención, los entornos de hospitalización representaron el 55,53% de los ingresos en 2025, mientras que los centros de cirugía ambulatoria se expanden a una CAGR del 12,85% hasta 2031.

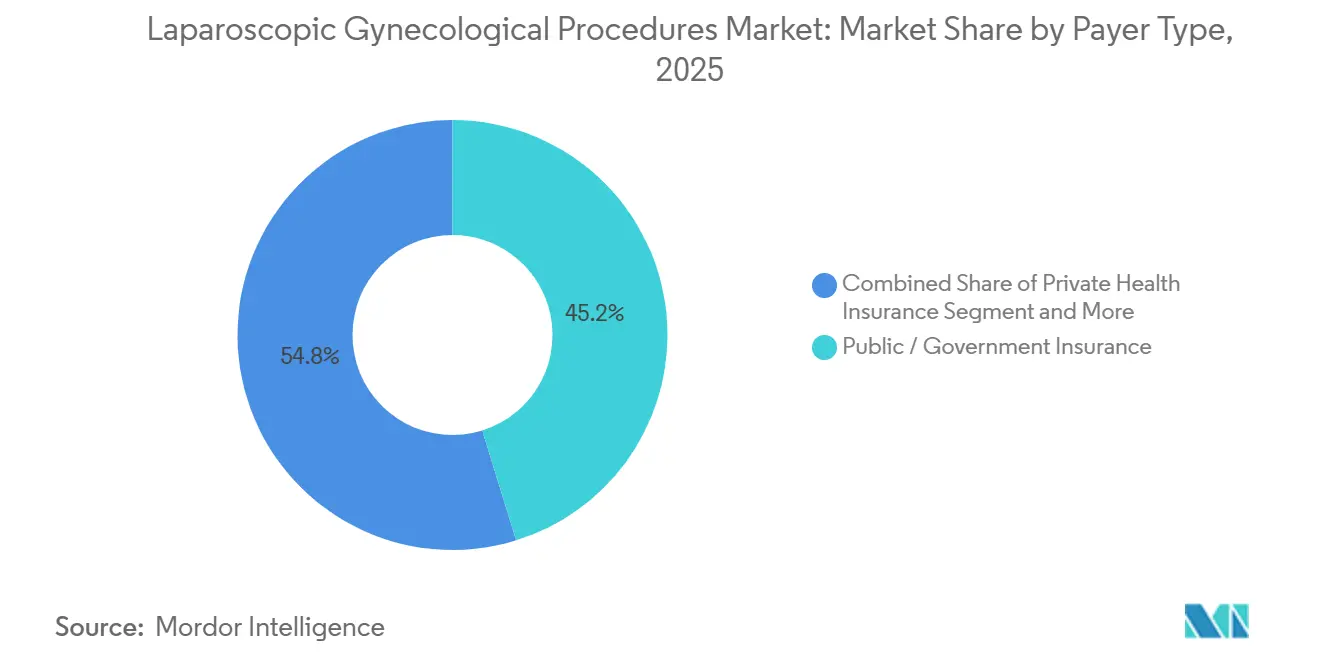

- Por tipo de pagador, los programas públicos contribuyeron con el 45,23% de los ingresos de 2025 y el seguro privado muestra una CAGR del 11,15% a lo largo del horizonte de pronóstico.

- Por geografía, América del Norte generó el 42,15% del valor de 2025 y Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 10,51% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Procedimientos Ginecológicos Laparoscópicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la preferencia por la cirugía mínimamente invasiva | +2.1% | Global, mayor en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Avances tecnológicos en óptica, energía y robótica | +1.8% | América del Norte, Europa, centros urbanos de APAC | Largo plazo (≥ 4 años) |

| Creciente prevalencia de fibromas y endometriosis | +1.5% | Global, elevada en APAC y África Subsahariana | Largo plazo (≥ 4 años) |

| Economía de la cirugía ambulatoria en centros de cirugía ambulatoria que remodela la combinación de procedimientos | +1.3% | América del Norte, Europa Occidental, Australia | Corto plazo (≤ 2 años) |

| Quirófanos digitales habilitados por IA | +0.9% | América del Norte, centros europeos seleccionados | Mediano plazo (2-4 años) |

| Adopción de vNOTES | +0.6% | Europa y emergente en América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Preferencia por la Cirugía Mínimamente Invasiva

Las expectativas de los pacientes de una recuperación más corta y cicatrices más pequeñas continúan redirigiendo la demanda hacia la laparoscopia y la robótica. Un estudio de JAMA Surgery de 2024 mostró que las mujeres retomaron la actividad normal 18 días antes después de una histerectomía laparoscópica que después de una cirugía abierta. Las redes sociales amplifican estas historias, fomentando cambios en las derivaciones hacia cirujanos que publicitan credenciales mínimamente invasivas. La guía actualizada de 2024 del Colegio Americano de Obstetras y Ginecólogos recomienda la histerectomía laparoscópica como primera línea siempre que sea factible, fortaleciendo la tendencia. Los centros urbanos con capacidad robótica absorben casos complejos, mientras que los hospitales más pequeños enfrentan umbrales de volumen que les resulta difícil alcanzar. Esta divergencia subraya por qué el mercado de procedimientos ginecológicos laparoscópicos sigue concentrándose en instalaciones de alto rendimiento.

Avances Tecnológicos en Óptica, Energía y Robótica

La autorización de la FDA del sistema da Vinci 5 en marzo de 2024 introdujo instrumentos de detección de fuerza que restauran las señales hápticas y reducen el trauma tisular inadvertido. El metaanálisis de 2024 de Surgical Endoscopy reportó un ahorro de tiempo medio de 13,67 minutos cuando las cámaras 3D reemplazaron los endoscopios 2D. Las plataformas de energía avanzada ahora sellan y dividen vasos en un solo movimiento, reduciendo los intercambios de instrumentos. El estudio Hugo de Medtronic, lanzado en octubre de 2025, apunta a un descuento del 30% en el precio de lista frente a los competidores establecidos, desafiando a los hospitales a replantear sus presupuestos de capital. El robot OTTAVA de columna única de Johnson & Johnson reduce aún más las limitaciones de espacio, una barrera clave de adopción en quirófanos más antiguos. Estos cambios amplían el mercado de procedimientos ginecológicos laparoscópicos al eliminar obstáculos técnicos y de costos.

Creciente Prevalencia de Fibromas y Endometriosis

Fertility and Sterility estimó en 2024 que la endometriosis ahora afecta aproximadamente al 10% de las mujeres en edad reproductiva, por encima de estimaciones anteriores, un patrón vinculado al retraso en la maternidad y a modalidades de imagen más precisas. Los fibromas siguen siendo ubicuos y, cuando la terapia médica falla, se recurre a la cirugía. Los enfoques de escisión superan a la ablación en el control de la enfermedad a largo plazo, impulsando la demanda de técnicas laparoscópicas precisas. El plan de acción de la OMS de 2024 exige un acceso quirúrgico más amplio en regiones de bajos recursos, sumando volumen de procedimientos a nivel global. Asia-Pacífico enfrenta la curva de crecimiento de casos más pronunciada, favoreciendo la expansión regional en el mercado de procedimientos ginecológicos laparoscópicos.

Economía de la Cirugía Ambulatoria en Centros de Cirugía Ambulatoria que Remodela la Combinación de Procedimientos

Los Centros de Servicios de Medicare y Medicaid añadieron la histerectomía laparoscópica a la lista de procedimientos cubiertos en centros de cirugía ambulatoria en enero de 2024, desbloqueando de inmediato una ventaja en la tarifa de instalación del 20-30% sobre los departamentos ambulatorios hospitalarios[1]Centros de Servicios de Medicare y Medicaid, "Actualizaciones de los Centros de Servicios de Medicare y Medicaid a la Lista de Procedimientos Cubiertos en Centros de Cirugía Ambulatoria," Centros de Servicios de Medicare y Medicaid, cms.gov. UnitedHealthcare y Anthem endurecieron la autorización previa para hospitalizaciones, acelerando la migración a entornos de atención el mismo día. Health Affairs reportó que las tasas de alta el mismo día aumentaron del 42% en 2023 al 61% en 2025 bajo las vías ERAS. Las asociaciones de capital atraen a cirujanos de alto volumen a cadenas de centros de cirugía ambulatoria, alineando los incentivos en torno a la eficiencia. Aunque las zonas rurales van a la zaga debido a la limitada densidad de instalaciones, los mercados metropolitanos muestran una rápida captación de participación, profundizando la base económica del mercado de procedimientos ginecológicos laparoscópicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo por episodio y variabilidad en el reembolso | -1.2% | Global, más agudo en los Estados Unidos y mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez global de cirujanos ginecológicos capacitados en cirugía mínimamente invasiva | -0.9% | África Subsahariana, Asia Meridional, América del Norte rural | Largo plazo (≥ 4 años) |

| Vientos regulatorios en contra de la morcelación contenida | -0.6% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Escrutinio de sostenibilidad sobre consumibles de un solo uso | -0.4% | Europa y sistemas de salud seleccionados de los Estados Unidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo por Episodio y Variabilidad en el Reembolso

Los casos robóticos añaden entre USD 2.000 y 3.500 en consumibles y depreciación frente a la laparoscopia estándar, erosionando los márgenes a menos que los cirujanos superen los 50 casos anuales, un umbral que muchos no alcanzan. Medicare redujo las tarifas del cirujano de 2024 para la histerectomía laparoscópica en un 3,2%, y los pagadores comerciales vinculan el reembolso a métricas de readmisión, transfiriendo el riesgo a los proveedores. En India, Ayushman Bharat reembolsa solo INR 18.000 (USD 215) por histerectomía laparoscópica, muy por debajo del costo, lo que desincentiva la participación. Tales desajustes complican la planificación de capital y ralentizan la adopción en regiones sensibles al costo, ejerciendo presión a la baja sobre la CAGR del mercado de procedimientos ginecológicos laparoscópicos.

Escasez Global de Cirujanos Ginecológicos Capacitados en Cirugía Mínimamente Invasiva

La Asociación Americana de Laparoscopistas Ginecológicos reportó en 2024 que solo el 38% de los programas de residencia de los Estados Unidos albergan becas de cirugía mínimamente invasiva, y la jubilación de los médicos sénior capacitados en cirugía abierta amplía la brecha. Una encuesta de Lancet Global Health de 2025 encontró 14 países subsaharianos sin un solo cirujano ginecológico laparoscópico capacitado en becas. Los laboratorios de simulación y la tutoría a distancia ayudan, pero persisten las brechas de ancho de banda y financiamiento. La curva de aprendizaje para la histerectomía robótica es de 20 a 40 casos, lo que disuade a los médicos en mitad de su carrera que temen una pérdida de productividad a corto plazo. La escasez de talento restringe la expansión geográfica, amortiguando el crecimiento del mercado de procedimientos ginecológicos laparoscópicos en zonas desatendidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Procedimiento: El Dominio de la Histerectomía se Encuentra con el Impulso de la Escisión

La histerectomía laparoscópica representó el 69,55% de la participación del mercado de procedimientos ginecológicos laparoscópicos en 2025 como la cirugía mayor más común en mujeres mayores de 40 años. Este dominio refleja el tratamiento definitivo para fibromas, adenomiosis y sangrado anormal. La miomectomía aborda la preservación de la fertilidad, pero exige sutura multicapa y extracción meticulosa del tejido. La colpopexia corrige el prolapso anclando el manguito vaginal al promontorio sacro y ha recuperado tracción tras las restricciones de la malla transvaginal. La laparoscopia diagnóstica ahora se combina con la terapia, reduciendo su contribución independiente.

Se proyecta que la escisión endometrial laparoscópica crecerá a una CAGR del 10,25% hasta 2031, la más alta entre los tipos de procedimientos, y se espera que eleve notablemente el tamaño del mercado de procedimientos ginecológicos laparoscópicos para este nicho. Los datos aleatorizados de 2024 mostraron que la escisión reduce a la mitad la reoperación a cinco años en comparación con la ablación, un hallazgo que resuena con las aseguradoras basadas en valor. La cirugía anexial se beneficia de los protocolos de salpingectomía oportunista que reducen el riesgo de cáncer de ovario, respaldados por la Sociedad de Oncología Ginecológica en 2024[2]Sociedad de Oncología Ginecológica, "Directrices de Salpingectomía Oportunista," Sociedad de Oncología Ginecológica, sgo.org. Las nuevas herramientas curvas de sellado de vasos aprobadas por la FDA a finales de 2024 amplían el alcance de las plataformas robóticas en casos complejos.

Por Modo de Prestación de Atención: El Auge de los Centros de Cirugía Ambulatoria Remodela la Combinación de Hospitalización

Las instalaciones de hospitalización retuvieron el 55,53% del volumen en 2025, principalmente para pacientes de alto riesgo con obesidad o coagulopatía. Las unidades hospitalarias ambulatorias ofrecen observación de menos de 23 horas y atienden acuidad intermedia. Los centros de cirugía ambulatoria, que se expanden a una CAGR del 12,85%, se benefician de los cambios en la política de los Centros de Servicios de Medicare y Medicaid y de la orientación de los pagadores, elevando el tamaño general del mercado de procedimientos ginecológicos laparoscópicos en el entorno ambulatorio.

Los sistemas robóticos extienden las histerectomías complejas a los quirófanos de los centros de cirugía ambulatoria, comprimiendo el umbral técnico para el alta el mismo día. Un estudio de Obstetrics & Gynecology de 2025 documentó una tasa de admisión no planificada del 2,1% después de histerectomía robótica en centros de cirugía ambulatoria, comparable a los puntos de referencia ambulatorios hospitalarios. Las aseguradoras exigen evidencia de necesidad médica —índice de masa corporal > 40, adherencias extensas— antes de aprobar la hospitalización, reforzando el impulso de los centros de cirugía ambulatoria dentro del mercado de procedimientos ginecológicos laparoscópicos.

Por Tipo de Pagador: El Seguro Privado Supera a los Programas Públicos

El seguro público, liderado por Medicare, contribuyó con el 45,23% de los ingresos de 2025. El papel de Medicaid varía según el estado, con las regiones sin expansión imponiendo autorización previa adicional. Los operadores privados están creciendo a una CAGR del 11,15% y fomentan redes de centros de excelencia que agrupan el tamaño del mercado de procedimientos ginecológicos laparoscópicos en episodios agrupados. Los planes con deducibles altos exponen a los pacientes a precios reales, lo que impulsa la migración hacia centros de cirugía ambulatoria con tarifas más bajas.

Walmart estableció un precio de referencia de USD 12.000 para la histerectomía laparoscópica en 2024, creando un punto de referencia nacional para los empleadores autoasegurados. Los planes Medicare Advantage prueban pagos agrupados de 90 días que cubren imagen, cirugía y recuperación, alineando los incentivos del médico, la instalación y la rehabilitación. Estos experimentos aceleran la eficiencia y moldean los comportamientos de compra en todo el mercado de procedimientos ginecológicos laparoscópicos.

Análisis Geográfico

América del Norte generó el 42,15% de los ingresos de 2025, respaldada por 4.565 sistemas da Vinci instalados y vías ERAS maduras que permitieron el alta el mismo día al 61% de las histerectomías laparoscópicas. Canadá pilota centros robóticos donde múltiples hospitales comparten plataformas para optimizar los presupuestos de capital, y el sector privado de México atrae a turistas médicos de los Estados Unidos con precios entre un 40% y un 60% por debajo de las tarifas nacionales.

Asia-Pacífico registrará una CAGR del 10,51% hasta 2031, la más rápida entre las regiones. Los registros de calidad provinciales de China, lanzados en 2025, comparan resultados y recompensan la adopción mínimamente invasiva. Las cadenas hospitalarias indias como Apollo y Fortis reportaron un aumento del 38% en el volumen de ginecología robótica durante 2025, enfatizando la demanda de la clase media urbana. Japón amplió el reembolso para la colpopexia laparoscópica en 2024, mientras que Australia autorizó el robot Hugo en septiembre de 2025, inyectando competencia de precios.

Europa navega el Reglamento de Dispositivos Médicos que entró en plena vigencia en mayo de 2024, elevando los requisitos de notificación poscomercialización. Alemania y el Reino Unido lideran en instalaciones de robots, con el Servicio Nacional de Salud de Inglaterra asignando 150 millones de GBP para equipar 30 hospitales más para 2027. La autoridad sanitaria de Francia ahora favorece la histerectomía laparoscópica sobre la vaginal para mujeres con cesáreas previas, citando menores lesiones vesicales. Italia y España enfrentan limitaciones presupuestarias, pero los centros de enseñanza en Milán y Barcelona promueven vNOTES para reducir el gasto en equipos.

Oriente Medio invierte a través de Visión 2030, asignando SAR 2 mil millones para ampliar la capacidad mínimamente invasiva en Arabia Saudita[3]Visión 2030 de Arabia Saudita, "Asignación de Inversión en el Sector Sanitario," Gobierno de Arabia Saudita, vision2030.gov.sa. El sector privado de Sudáfrica iguala los estándares occidentales, pero los hospitales públicos lidian con escasez de equipos. La brecha de cirujanos en África Subsahariana, destacada por una encuesta de Lancet de 2025, limita la adopción a pesar de la creciente carga de enfermedad. América del Sur está liderada por el sistema público SUS de Brasil, pero las restricciones de capital de Argentina paralizaron las nuevas compras de robots desde 2024.

Panorama Competitivo

La competencia en el mercado de procedimientos ginecológicos laparoscópicos se centra en el acceso a la tecnología, la contratación con pagadores y el rendimiento de los cirujanos. Las redes de prestación integrada como HCA Healthcare y Kaiser Permanente utilizan su escala para negociar tarifas agrupadas y desplegar capital para nuevos robots. Los centros médicos académicos persiguen casos complejos que refuerzan las misiones docentes y justifican las plataformas de alta gama. Los centros de cirugía ambulatoria independientes contrarrestan con precios transparentes, tiempos de espera cortos e incentivos de capital para cirujanos de alto volumen, generalmente por debajo de las tarifas hospitalarias hasta en un 30%.

El da Vinci 5 de Intuitive Surgical introdujo herramientas de detección de fuerza e imagen de perfusión al mercado en 2024, elevando el estándar de retroalimentación táctil. Medtronic contrarresta con una plataforma Hugo de menor precio bajo estudio de investigación en los Estados Unidos desde octubre de 2025, mientras que el sistema compacto OTTAVA de Johnson & Johnson recibió aprobación de dispositivo en investigación en noviembre de 2024, apuntando a quirófanos con espacio limitado. Las carteras de patentes enfatizan la disección guiada por IA y la sutura automatizada, lo que sugiere que el software diferenciará las ofertas futuras.

Las cadenas de suministro se adaptan a los mandatos de sostenibilidad; los hospitales exigen cada vez más puertos reutilizables pero aún pagan primas por insertos de energía de un solo uso. Los proveedores responden con programas de reprocesamiento que equilibran los objetivos de carbono y las preocupaciones de esterilidad. Las negociaciones ahora implican garantías de episodio de atención donde los fabricantes comparten el riesgo por falla de instrumentos. La fragmentación moderada persiste ya que los cinco principales sistemas de salud de los Estados Unidos representan menos del 45% del volumen del mercado de procedimientos ginecológicos laparoscópicos, dejando espacio para cadenas de centros de cirugía ambulatoria emergentes y grupos hospitalarios regionales.

Líderes de la Industria de Procedimientos Ginecológicos Laparoscópicos

HCA Healthcare

Ascension Health

Mayo Clinic

Cleveland Clinic Health System

Kaiser Permanente

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Primera histerectomía laparoscópica de Fiyi realizada en el Hospital de Lautoka bajo la gestión de Aspen Medical, marcando un hito para la salud de las mujeres del Pacífico.

- Junio de 2025: Cleveland Clinic publicó los resultados ERAS para la histerectomía laparoscópica mostrando una tasa de alta el mismo día del 78% y una readmisión a 30 días del 1,9%, superando los promedios nacionales e informando la adopción en otros 12 sistemas.

Alcance del Informe del Mercado Global de Procedimientos Ginecológicos Laparoscópicos

Según el alcance del informe, los procedimientos ginecológicos laparoscópicos son técnicas quirúrgicas mínimamente invasivas realizadas en el sistema reproductivo femenino mediante pequeñas incisiones y un laparoscopio (un tubo delgado e iluminado con una cámara).

La segmentación del mercado de procedimientos ginecológicos laparoscópicos se categoriza por procedimiento, modo de prestación de atención, tipo de pagador y geografía. Por procedimiento, incluye histerectomía laparoscópica, miomectomía laparoscópica, colpopexia laparoscópica, escisión endometrial laparoscópica, cirugía anexial laparoscópica y laparoscopia diagnóstica. Por modo de prestación de atención, se segmenta en hospitalización (estancia hospitalaria ≥24 h), hospital ambulatorio (estancia hospitalaria ≤23 h) y centros de cirugía ambulatoria/atención diurna. Por tipo de pagador, el mercado se divide en seguro público/gubernamental, seguro médico privado y pago directo y otros. Por geografía, la segmentación cubre América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Histerectomía Laparoscópica |

| Miomectomía Laparoscópica |

| Colpopexia Laparoscópica |

| Escisión Endometrial Laparoscópica |

| Cirugía Anexial Laparoscópica |

| Laparoscopia Diagnóstica |

| Hospitalización (≥24 h de estancia hospitalaria) |

| Hospital Ambulatorio (≤23 h de estancia hospitalaria) |

| Centros de Cirugía Ambulatoria / Atención Diurna |

| Seguro Público / Gubernamental |

| Seguro Médico Privado |

| Pago Directo y Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Procedimiento | Histerectomía Laparoscópica | |

| Miomectomía Laparoscópica | ||

| Colpopexia Laparoscópica | ||

| Escisión Endometrial Laparoscópica | ||

| Cirugía Anexial Laparoscópica | ||

| Laparoscopia Diagnóstica | ||

| Por Modo de Prestación de Atención | Hospitalización (≥24 h de estancia hospitalaria) | |

| Hospital Ambulatorio (≤23 h de estancia hospitalaria) | ||

| Centros de Cirugía Ambulatoria / Atención Diurna | ||

| Por Tipo de Pagador | Seguro Público / Gubernamental | |

| Seguro Médico Privado | ||

| Pago Directo y Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el espacio de procedimientos ginecológicos laparoscópicos en 2026 y a qué velocidad está creciendo?

El segmento está valorado en USD 98,42 mil millones en 2026 y avanza a una CAGR del 8,15% hacia USD 145,61 mil millones en 2031.

¿Qué procedimiento genera actualmente los mayores ingresos?

La histerectomía laparoscópica lidera con el 69,55% de los ingresos totales de 2025 gracias a su papel como tratamiento definitivo para fibromas y adenomiosis.

¿Por qué los centros de cirugía ambulatoria están ganando participación tan rápidamente?

Los cambios en las normas de los Centros de Servicios de Medicare y Medicaid y de los pagadores privados ahora reembolsan muchos códigos laparoscópicos en centros de cirugía ambulatoria, generando ahorros en tarifas de instalación del 20-30% e impulsando una CAGR del 12,85% para los volúmenes de centros de cirugía ambulatoria.

¿Qué hace de Asia-Pacífico la región de más rápido crecimiento?

Los registros de calidad de China de 2025, las grandes cadenas hospitalarias de India que invierten en robots y la creciente conciencia sobre la endometriosis entregan colectivamente una CAGR regional del 10,51%.

¿Cómo justifican los sistemas robóticos su mayor costo inicial?

Las herramientas de detección de fuerza, la visión 3D y los dispositivos de energía integrados reducen el tiempo operatorio, disminuyen las tasas de complicaciones y permiten el alta el mismo día, lo que se alinea con los incentivos de pago agrupado.

¿Cuál es una barrera clave que limita una adopción más amplia en entornos de bajos recursos?

La escasez global de cirujanos mínimamente invasivos capacitados en becas, especialmente en África Subsahariana y Asia Meridional rural, restringe la disponibilidad de procedimientos a pesar de la creciente carga de enfermedad.

Última actualización de la página el: