Tamaño y Participación del Mercado de Procedimientos de Histeroscopia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.25% CAGR |

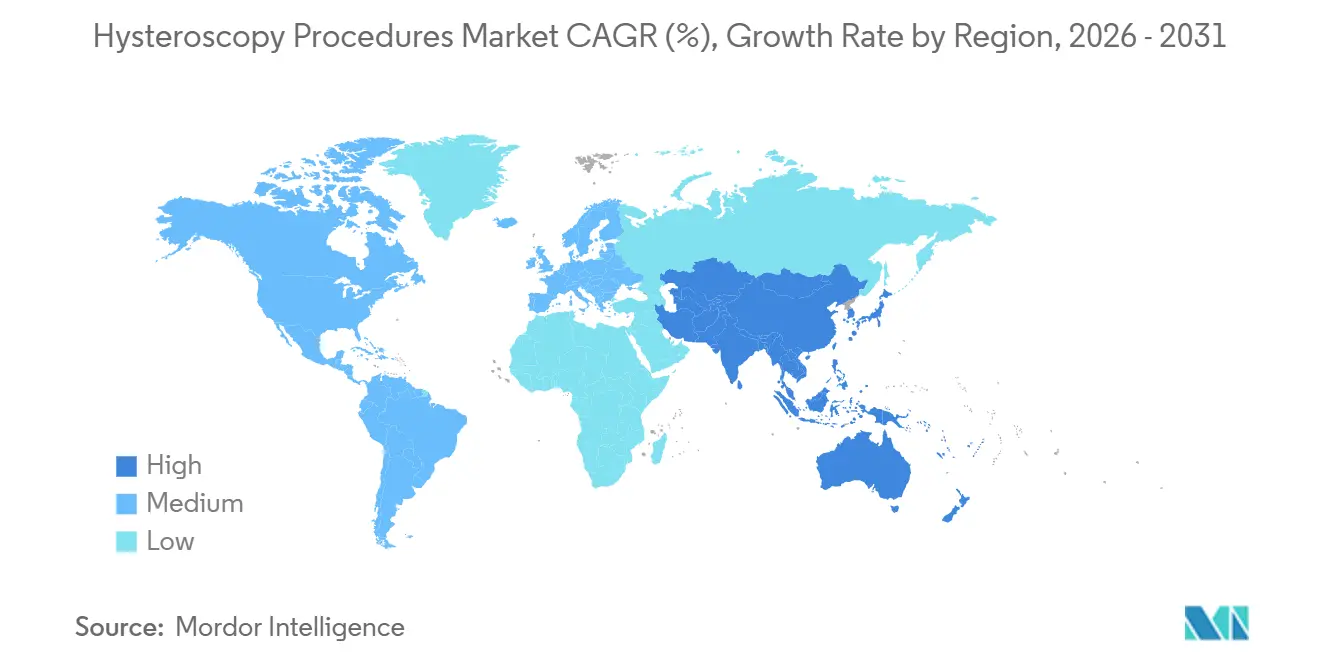

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Procedimientos de Histeroscopia por Mordor Intelligence

El tamaño del Mercado de Procedimientos de Histeroscopia se estima en USD 10,69 mil millones en 2026, y se espera que alcance USD 12,73 mil millones en 2031, a una CAGR del 6,25% durante el período de pronóstico (2026-2031).

Los cambios estructurales hacia entornos ambulatorios y de consulta, la acelerada aprobación de endoscopios habilitados con IA y una mayor cobertura de reembolso para dispositivos de un solo uso están reduciendo los costos por procedimiento, acortando los tiempos de atención al paciente y generando una ola de reemplazo de equipos de capital. Los pagadores de América del Norte ya han comprimido las brechas de tarifas hospitalarias ambulatorias, mientras que los gobiernos de Asia-Pacífico subsidian los servicios de fertilidad, impulsando conjuntamente los volúmenes de procedimientos. Los fabricantes de equipos originales que agrupan histeroscopios, sistemas de extracción de tejido y software de IA ahora capturan relaciones de cuenta más sólidas, aunque la presión sobre los precios persiste a medida que los competidores de dispositivos de un solo uso socavan a las torres reutilizables en un 40%. La relocalización de la producción hacia México e India reduce el riesgo arancelario y acorta los plazos de entrega, aunque introduce fluctuaciones de precios a corto plazo para los distribuidores.

Conclusiones Clave del Informe

- Por tipo de procedimiento, la histeroscopia diagnóstica representó el 53,81% de la participación del mercado de procedimientos de histeroscopia en 2025, y la histeroscopia operatoria avanza a una CAGR del 6,84% hasta 2031, superando el crecimiento diagnóstico en 100 puntos básicos.

- Por tipo de dispositivo, los instrumentos de mano lideraron con una participación del 41,57% del mercado de procedimientos de histeroscopia en 2025, y se proyecta que los resectoscopios y sistemas de extracción de tejido se expandan a una CAGR del 7,12% hasta 2031.

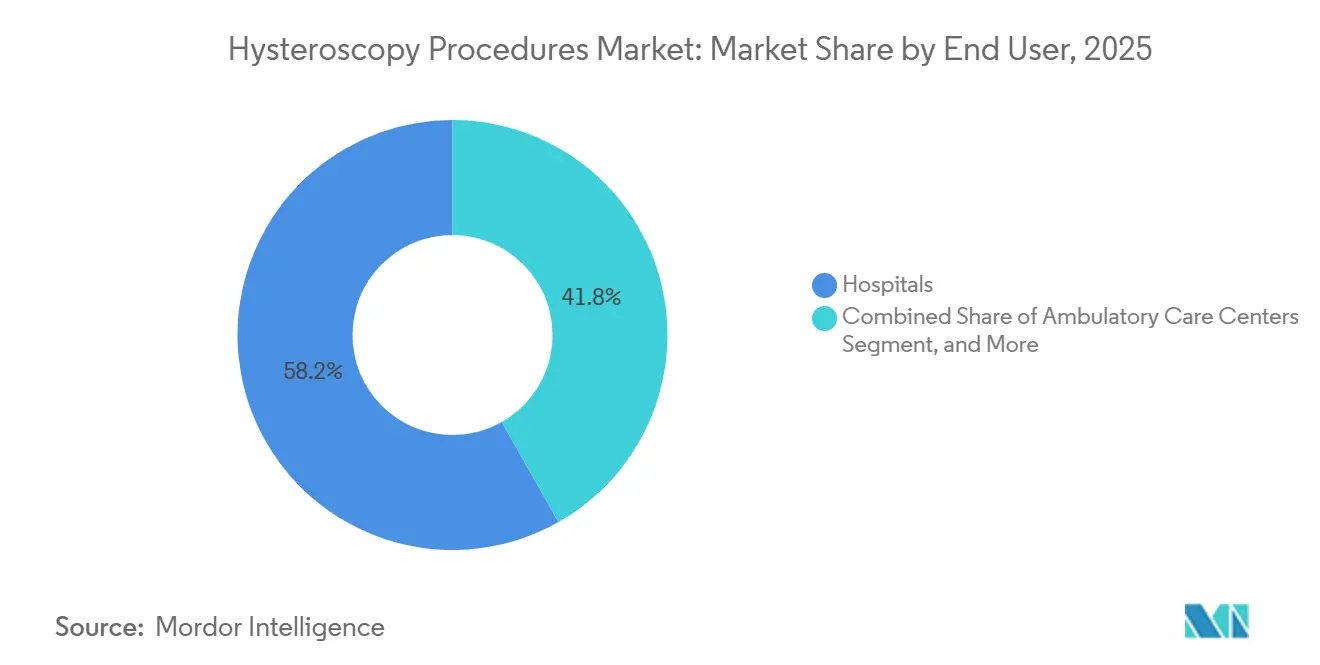

- Por usuario final, los hospitales retuvieron una participación de ingresos del 58,22% en 2025, mientras que los centros quirúrgicos ambulatorios registraron la CAGR más rápida del 8,87% hasta 2031.

- Por geografía, América del Norte representó el 41,83% de las ventas de 2025; Asia-Pacífico es la geografía de mayor crecimiento, con una CAGR del 9,39% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Procedimientos de Histeroscopia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio hacia la histeroscopia ambulatoria/en consulta | +1.2% | América del Norte, Europa, Asia-Pacífico urbana | Corto plazo (≤ 2 años) |

| Aumento del sangrado uterino anormal y la infertilidad | +1.0% | Global, concentrado en Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Dispositivos de un solo uso para el control de infecciones | +0.8% | América del Norte, Europa, CCG, América del Sur | Mediano plazo (2-4 años) |

| Imágenes asistidas por IA | +0.6% | América del Norte, Europa, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Crecimiento de las clínicas de fertilidad | +1.1% | Núcleo de Asia-Pacífico, más Oriente Medio y América del Sur | Mediano plazo (2-4 años) |

| Relocalización de la fabricación de endoscopios | +0.5% | América del Norte (México), Asia-Pacífico (India, Vietnam) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápido Cambio hacia la Histeroscopia Ambulatoria/en Consulta

Los volúmenes de histeroscopia en consulta se están acelerando porque Medicare igualó las tarifas de instalación entre los departamentos ambulatorios hospitalarios y los centros ambulatorios en 2024, reduciendo la brecha de costos de USD 1.200 a menos de USD 300 por caso.[1]Centros de Servicios de Medicare y Medicaid, "Programa de Honorarios Médicos," cms.gov Los grupos de médicos ahora remodelan las salas de procedimientos con endoscopios vaginoscópicos que evitan la dilatación cervical, la anestesia general y la hospitalización nocturna. El Real Colegio de Obstetras y Ginecólogos respaldó la histeroscopia en consulta como atención de primera línea en 2024, citando una reducción del 50% en las complicaciones en comparación con los entornos de quirófano. Los centros ambulatorios agrupan ultrasonido, biopsia e histeroscopia en vías de visita única, reduciendo el costo total del episodio en un 35% y elevando la satisfacción del paciente. Las torres portátiles arrendadas en contratos de tres años reducen los costos de capital iniciales de USD 80.000-120.000, catalizando la adopción en mercados suburbanos y rurales.

Aumento de la Prevalencia de Sangrado Uterino Anormal y Evaluaciones de Infertilidad

El sangrado uterino anormal afecta hasta al 25% de las mujeres en edad reproductiva, con una prevalencia creciente en Asia-Pacífico debido al retraso en la maternidad y una mayor incidencia del síndrome de ovario poliquístico.[2]Organización Mundial de la Salud, "Hoja Informativa sobre Infertilidad," who.int La histeroscopia proporciona visualización en tiempo real y terapia en la misma sesión, eliminando la necesidad de visitas diagnósticas separadas. Las clínicas de fertilidad en China e India ampliaron su capacidad en un 18% en 2025, respaldadas por subsidios que cubren la mitad de los costos de las técnicas de reproducción asistida para parejas menores de 40 años. La polipectomía histeroscópica y la adhesiolisis ahora forman parte de los estudios previos estándar a la fecundación in vitro, mejorando las tasas de implantación hasta en 15 puntos porcentuales. La liberalización del seguro de infertilidad en Oriente Medio elevó los volúmenes de histeroscopia en el CCG en un 22% en 2025, mientras que el triaje por telemedicina redujo en tres semanas el tiempo desde el inicio de los síntomas hasta la evaluación.

Adopción de Dispositivos de Un Solo Uso para el Control de Infecciones

Las cartas de advertencia de la FDA sobre el reprocesamiento de endoscopios en 2023 amplificaron el interés en los histeroscopios de un solo uso. Las directrices de 2024 de los Centros para el Control y la Prevención de Enfermedades recomiendan los desechables para pacientes de alto riesgo.[3]Centros para el Control y la Prevención de Enfermedades, "Comité Asesor de Prácticas de Control de Infecciones en Entornos de Atención Médica," cdc.gov Los hospitales ahora destinan hasta el 20% de los presupuestos de histeroscopia a endoscopios de un solo uso a pesar de los mayores costos por unidad, valorando la esterilidad y la mayor rotación. El sistema Aveta de Meditrina ofrece un endoscopio desechable con un mango reutilizable, reduciendo los residuos y conservando los beneficios de control de infecciones. Los centros ambulatorios redujeron el tiempo de rotación de sala de 45 minutos a menos de 10, permitiendo 6-8 casos por día. Alemania añadió una prima por desechables a su esquema de grupos relacionados por diagnóstico en 2025, señalando alineación con el reembolso.

Imágenes Asistidas por IA que Mejoran la Precisión Diagnóstica

Los modelos de aprendizaje automático en tiempo real ahora detectan pólipos y fibromas con sensibilidades superiores al 90%, doce puntos más que la inspección sin asistencia. La plataforma VISERA ELITE III de Olympus proyecta superposiciones de color que señalan tejido sospechoso, reduciendo las lesiones no detectadas en un 25% y las visitas repetidas en un 15%. La FDA aprobó cuatro sistemas habilitados con IA durante 2024-2025, validando el software como dispositivo médico en ginecología. Los proyectos piloto de reembolso tempranos en Japón y Corea del Sur pueden catalizar una adopción más amplia. Las sociedades profesionales están elaborando programas de certificación porque solo el 30% de los ginecólogos se capacita actualmente en resultados de IA.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de capital de los sistemas avanzados | -0.7% | Global, agudo en países de ingresos bajos y medios | Mediano plazo (2-4 años) |

| Escasez de histeroscopistas capacitados | -0.5% | África Subsahariana, Sudeste Asiático, América del Sur rural | Largo plazo (≥ 4 años) |

| Preocupaciones de gestión de residuos por desechables | -0.3% | Europa, América del Norte, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Volatilidad de precios inducida por aranceles | -0.4% | América del Norte, Europa, secundario en América del Sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital de los Sistemas Histeroscópicos Avanzados

Las torres de gama alta con imágenes 4K, módulos de IA y gestión de fluidos tienen un precio de lista de entre USD 150.000 y USD 250.000, lo que supone una presión para los presupuestos fuera de los centros terciarios. El arrendamiento a USD 3.000-5.000 por mes facilita el acceso, pero exige un flujo de caja predecible. Los sistemas reacondicionados se venden con descuentos del 40-60%, aunque las brechas de garantía ralentizan la adopción. En las regiones de bajos ingresos, los ministerios asignan fondos a la atención primaria, retrasando el reemplazo de torres hasta 3 años. Esta concentración canaliza los volúmenes complejos hacia los hospitales urbanos y limita la penetración del mercado en geografías desatendidas.

Escasez de Histeroscopistas Capacitados en Regiones de Bajos Ingresos

Menos del 20% de los obstetras-ginecólogos en África Subsahariana y el Sudeste Asiático reciben formación formal en histeroscopia operatoria. Las becas globales se concentran en Estados Unidos, Alemania y Japón, dejando a los mercados emergentes dependientes de talleres cortos. Los simuladores de alta fidelidad cuestan USD 20.000-40.000, lo que frena la adopción. La tutoría remota ayuda, pero enfrenta obstáculos regulatorios y de responsabilidad. La fuga de cerebros intensifica la escasez a medida que los médicos capacitados migran hacia sistemas mejor remunerados. Los programas financiados por los fabricantes de equipos originales alcanzan a menos de 500 médicos por año, insuficientes para cerrar la brecha de habilidades.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Procedimiento: Los Procedimientos Operatorios Ganan Terreno por la Demanda Terapéutica

Los procedimientos operatorios captaron una atención creciente a medida que el tamaño del mercado de procedimientos de histeroscopia para casos centrados en el tratamiento se expandió a una CAGR del 6,84% hasta 2031, superando el crecimiento diagnóstico. La histeroscopia diagnóstica aún mantuvo una participación del 35,81% del mercado de procedimientos de histeroscopia en 2025, actuando como punto de entrada para el sangrado uterino anormal y los estudios de infertilidad. Los cirujanos ahora adoptan flujos de trabajo de inserción única que combinan visualización y terapia, reduciendo la exposición a la anestesia y recortando el tiempo en las instalaciones en un 30%. Las clínicas de fertilidad realizan rutinariamente polipectomía histeroscópica y adhesiolisis antes de la fecundación in vitro, mejorando el éxito de la implantación.

Los dispositivos de extracción de tejido como TruClear Elite y MyoSure permiten la resección de fibromas de hasta 4 cm de diámetro bajo un balance de fluidos monitoreado, reduciendo la necesidad de conversión a laparoscopia. Las unidades diagnósticas de mano como Endosee permiten la visualización en el punto de atención en consultorios de atención primaria, comprimiendo el ciclo de derivación. Europa y América del Norte implementaron códigos de reembolso agrupados que cubren tanto las sesiones diagnósticas como las operatorias, fomentando la intervención en el mismo día y desplazando aún más el volumen hacia los casos operatorios.

Por Tipo de Dispositivo: Los Resectoscopios Impulsan la Innovación Terapéutica

Los instrumentos de mano representaron el 41,57% de los ingresos en 2025, aunque los resectoscopios y sistemas de extracción de tejido crecieron más rápido a una CAGR del 7,12%, reflejando el deseo de los cirujanos de realizar terapia de inserción única. Los resectoscopios bipolares mitigan los desequilibrios electrolíticos, mientras que la morcelación mecánica evita las lesiones térmicas y favorece el alta en el mismo día.

Los histeroscopios flexibles con diámetros externos inferiores a 3 mm permiten la entrada vaginoscópica sin anestesia para el 70% de los casos diagnósticos, ampliando el entorno de aplicación. Las consolas de gestión de fluidos como Hamou Endomat proporcionan alertas de déficit en tiempo real una vez alcanzados los 1.500 mL, reduciendo las complicaciones. Los instrumentos de mano de un solo uso con precios de USD 150-300 resultan atractivos para los centros quirúrgicos ambulatorios que buscan eliminar los gastos generales de reprocesamiento. En conjunto, estos avances fortalecen la posición de los dispositivos terapéuticos dentro del mercado más amplio de procedimientos de histeroscopia.

Por Usuario Final: Los Centros Ambulatorios Capturan el Cambio hacia la Atención Ambulatoria

Los hospitales mantuvieron una participación del 58,22% en 2025, reteniendo los casos operatorios complejos que requieren anestesia y monitoreo nocturno. Sin embargo, los centros quirúrgicos ambulatorios están creciendo a una CAGR del 8,87% a medida que los pagadores dirigen los volúmenes de baja complejidad hacia sitios de menor costo. La política de neutralidad de sitio de Medicare comprimió las brechas de tarifas, impulsando la inversión de los médicos en torres de consulta.

Los centros quirúrgicos ambulatorios ahora agrupan ultrasonido, biopsia e histeroscopia en paquetes de visita única que reducen el costo del episodio en un 35% y aumentan el rendimiento. Las clínicas y centros de fertilidad, especialmente en la región de Asia-Pacífico, aprovechan los subsidios gubernamentales de técnicas de reproducción asistida y ofrecen polipectomía en el mismo día, fortaleciendo la retención de pacientes. Los hospitales continúan gestionando fibromas de más de 4 cm y comorbilidades de alto riesgo, pero enfrentan una pérdida compartida a medida que los centros quirúrgicos ambulatorios mejoran sus sistemas de imagen, control de fluidos y personal.

Análisis Geográfico

América del Norte representó el 41,83% de los ingresos de 2025 debido al reembolso de neutralidad de sitio, que igualó los pagos y aceleró la migración hacia los centros quirúrgicos ambulatorios. Estados Unidos representa el 85% del gasto regional debido a las altas tasas de procedimientos y la rápida adopción de endoscopios de un solo uso. Los pagadores provinciales de Canadá ahora reembolsan la histeroscopia en consulta, reduciendo a la mitad los tiempos de espera en Ontario y Columbia Británica. Se espera que las plantas mexicanas ensambladas por Karl Storz y Olympus se expandan en un 30% para 2027 bajo el Tratado entre México, Estados Unidos y Canadá, reduciendo los plazos de entrega y protegiéndose contra los aranceles.

Asia-Pacífico crece más rápido al 9,39% hasta 2031, impulsado por los subsidios de fertilidad chinos e indios que elevaron los registros de clínicas en un 18% en 2025. China ahora reembolsa la histeroscopia dentro de los paquetes de técnicas de reproducción asistida, reduciendo los costos para los pacientes en un 40% y aumentando los volúmenes en un 12% anual. La Ley de Técnicas de Reproducción Asistida de India exige la evaluación histeroscópica para el fallo recurrente de implantación. Japón y Corea del Sur están pilotando el reembolso para procedimientos asistidos por IA, mientras que las aseguradoras privadas de Australia reducen los copagos en un 25%, impulsando los volúmenes. La tutoría remota por telemedicina reduce la brecha de habilidades en el Sudeste Asiático, aunque la capacidad formal de becas sigue siendo limitada.

Europa registra un crecimiento constante a medida que los servicios nacionales de salud favorecen la atención ambulatoria y los desechables tras la carta de advertencia de la FDA sobre el reprocesamiento. Alemania paga una prima por desechables en su esquema de grupos relacionados por diagnóstico, mientras que el Reino Unido respalda la histeroscopia en consulta como primera línea, citando un 50% menos de complicaciones. Francia e Italia invierten en redes regionales de fertilidad a medida que caen las tasas de natalidad. América del Sur registra un crecimiento del 15% en volumen después de que Brasil y Argentina liberalizan la cobertura de infertilidad, aunque la escasez de capital ralentiza la expansión rural. La inversión de Oriente Medio en plataformas de fertilidad refleja confianza en la demanda a largo plazo.

Panorama Competitivo

Los cinco principales fabricantes de equipos originales, Hologic, Medtronic, Karl Storz, Olympus y Boston Scientific, dominan los ingresos globales significativos, aunque los proveedores emergentes de dispositivos de un solo uso disrumpen en precio y velocidad. Hologic adquirió Gynesonics por USD 350 millones en 2025, integrando la ablación de fibromas por radiofrecuencia en su suite de salud uterina. Karl Storz adquirió Asensus Surgical en 2024 para obtener propiedad intelectual robótica y posicionarse para la futura histeroscopia robótica.

Meditrina y UroViu ofrecen endoscopios desechables aprobados por la FDA a un costo un 40% menor que las torres reutilizables, atrayendo a los centros quirúrgicos ambulatorios enfocados en el control de infecciones. CooperSurgical amplió su gama de desechables al adquirir obp Surgical en 2024. La innovación en gestión de fluidos de LiNA Medical y Maxer Endoscopy socava a los titulares en un 30% mientras añade sensores de presión automatizados. Las canalizaciones de imágenes habilitadas con IA entregan cuatro nuevas autorizaciones 510(k) anuales, pero la capacitación de los médicos sigue siendo escasa, moderando los ingresos inmediatos.

La oportunidad de espacio en blanco se centra en unidades de histeroscopia en consulta con precios inferiores a USD 10.000, que permiten la expansión de la atención primaria. Boston Scientific, Smith & Nephew y Richard Wolf invierten en torres compactas para abordar esa frontera. Los ciclos de reemplazo de capital promedian 7-10 años, lo que implica una demanda máxima de actualización de los sistemas analógicos adquiridos antes de 2020.

Líderes de la Industria de Procedimientos de Histeroscopia

B. Braun Melsungen AG

Boston Scientific Corporation

CooperSurgical Inc.

Medtronic

Olympus Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Blackstone y TPG acordaron adquirir Hologic por USD 18,3 mil millones, con el objetivo de escalar los lanzamientos de imágenes con IA.

- Octubre de 2025: Medtronic inició un estudio de dispositivo en investigación de su sistema robótico Hugo para miomectomía histeroscópica en cinco centros de Estados Unidos.

- Enero de 2025: Hologic cerró su adquisición de Gynesonics por USD 350 millones, añadiendo el sistema de ablación de fibromas Sonata.

- Abril de 2024: Karl Storz completó su adquisición de Asensus Surgical a USD 0,35 por acción, añadiendo la robótica Senhance.

- Abril de 2024: CooperSurgical adquirió obp Surgical, ampliando su catálogo de instrumentos de un solo uso.

Alcance del Informe Global del Mercado de Procedimientos de Histeroscopia

El Informe del Mercado de Procedimientos de Histeroscopia está Segmentado por Tipo de Procedimiento (Diagnóstico, Operatorio), Tipo de Dispositivo (Histeroscopios, Instrumentos de Mano, Resectoscopios y Sistemas de Extracción de Tejido, Sistemas de Gestión de Fluidos y Accesorios), Usuario Final (Hospitales, Centros Quirúrgicos Ambulatorios, Clínicas y Centros de Fertilidad), y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Diagnóstico |

| Operatorio |

| Histeroscopios |

| Instrumentos de Mano |

| Resectoscopios y Sistemas de Extracción de Tejido |

| Sistemas de Gestión de Fluidos y Accesorios |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Clínicas y Centros de Fertilidad |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Procedimiento | Diagnóstico | |

| Operatorio | ||

| Por Tipo de Dispositivo | Histeroscopios | |

| Instrumentos de Mano | ||

| Resectoscopios y Sistemas de Extracción de Tejido | ||

| Sistemas de Gestión de Fluidos y Accesorios | ||

| Por Usuario Final | Hospitales | |

| Centros Quirúrgicos Ambulatorios | ||

| Clínicas y Centros de Fertilidad | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de procedimientos de histeroscopia?

El tamaño del mercado de procedimientos de histeroscopia alcanzó USD 10,69 mil millones en 2026 y se prevé que aumente a USD 12,73 mil millones en 2031.

¿Qué tipo de procedimiento está creciendo más rápido?

La histeroscopia operatoria se está expandiendo a una CAGR del 6,84% hasta 2031 a medida que los flujos de trabajo de inserción única combinan diagnóstico y tratamiento.

¿Por qué los centros quirúrgicos ambulatorios están ganando participación?

El recorte del pago de neutralidad de sitio de Medicare ha cerrado las brechas de tarifas de instalación, por lo que los centros quirúrgicos ambulatorios ofrecen histeroscopia de menor costo agrupada con ultrasonido y biopsia en una sola visita.

¿Cómo afectan los endoscopios de un solo uso a la adopción?

Los histeroscopios desechables eliminan el riesgo de reprocesamiento, reducen los tiempos de rotación a menos de 10 minutos y ahora representan hasta el 20% de los presupuestos de las instalaciones.

¿Qué región muestra la tasa de crecimiento más alta?

Asia-Pacífico registra la CAGR más rápida del 9,39%, respaldada por los subsidios gubernamentales para tratamientos de fertilidad en China e India.

Última actualización de la página el: