Tamaño y Participación del Mercado de Procedimientos Quirúrgicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 647.60 Mil millones de dólares |

| Tamaño del Mercado (2031) | 898.80 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.75% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Procedimientos Quirúrgicos por Mordor Intelligence

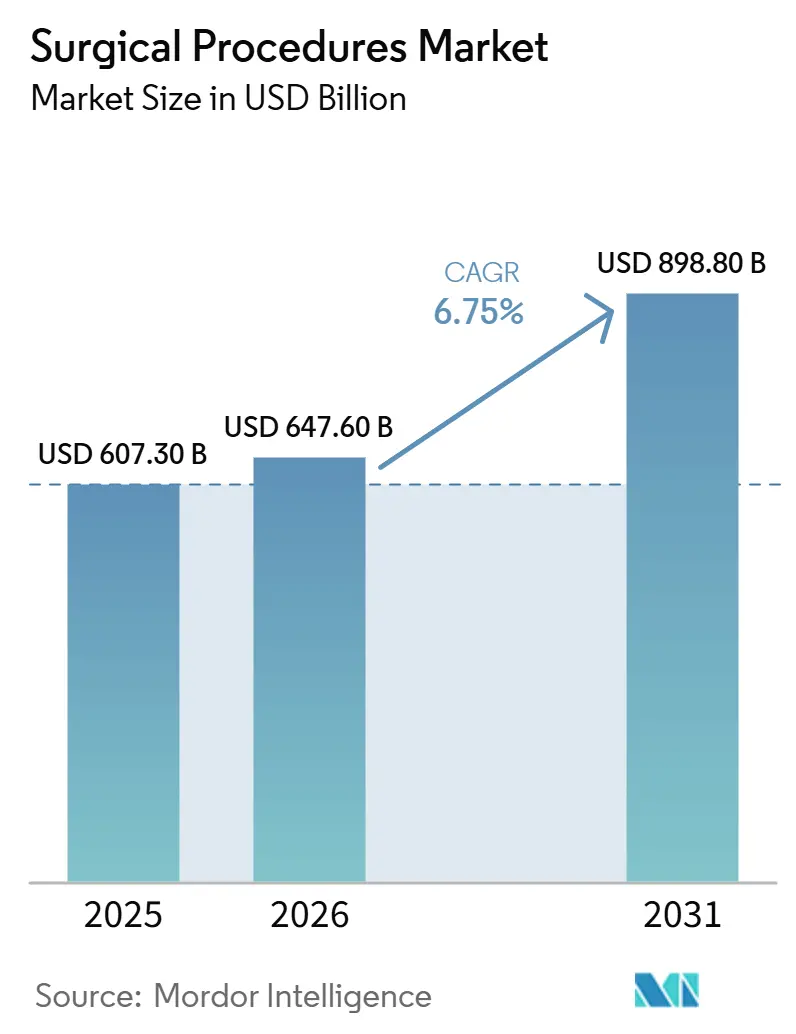

Se espera que el tamaño del Mercado de Procedimientos Quirúrgicos aumente de 607,30 mil millones USD en 2025 a 647,60 mil millones USD en 2026 y alcance los 898,80 mil millones USD en 2031, creciendo a una CAGR del 6,75% durante el período 2026-2031.

El mercado de procedimientos quirúrgicos está siendo impulsado por un aumento sostenido en los casos de enfermedades crónicas, especialmente en la atención cardiovascular, metabólica y ortopédica, donde un diagnóstico a menudo conduce a más de una intervención a lo largo del tiempo. El mercado de procedimientos quirúrgicos también está evolucionando hacia la atención ambulatoria, ya que el apoyo regulatorio y los incentivos de los pagadores continúan trasladando los procedimientos elegibles fuera de los hospitales de internación hacia entornos ambulatorios. Las plataformas robóticas y mínimamente invasivas están ampliando el acceso a los procedimientos, al tiempo que ayudan a los proveedores a gestionar el flujo de pacientes, los tiempos de recuperación y el uso del quirófano de manera más eficiente en el mercado de procedimientos quirúrgicos. El envejecimiento de la población añade otra capa de demanda, ya que los pacientes mayores ahora se someten a más procedimientos primarios, más revisiones y más intervenciones repetidas que antes. La actividad competitiva en el mercado de procedimientos quirúrgicos sigue siendo elevada porque los fabricantes de dispositivos, los operadores hospitalarios y las empresas de tecnología habilitadora intentan asegurar una posición más sólida en el crecimiento de los procedimientos, incluso cuando la presión sobre la fuerza laboral y los cuellos de botella en los quirófanos aún limitan la capacidad disponible.

Conclusiones Clave del Informe

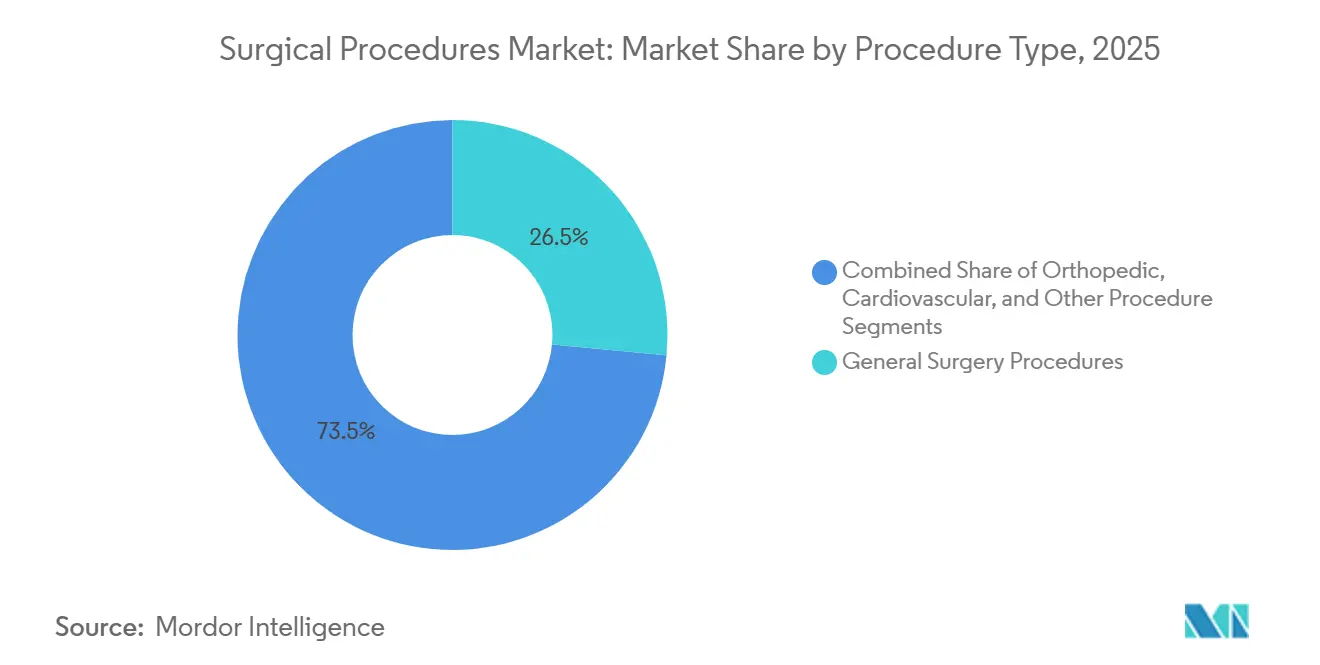

- Por tipo de procedimiento, la cirugía general representó el 26,51% de los ingresos en 2025, mientras que se proyecta que los procedimientos ortopédicos crecerán a una CAGR del 7,36% hasta 2031.

- Por entorno quirúrgico, los hospitales representaron el 67,73% de la participación del mercado de procedimientos quirúrgicos en 2025, mientras que se proyecta que los centros de cirugía ambulatoria se expandirán a una CAGR del 7,53% hasta 2031.

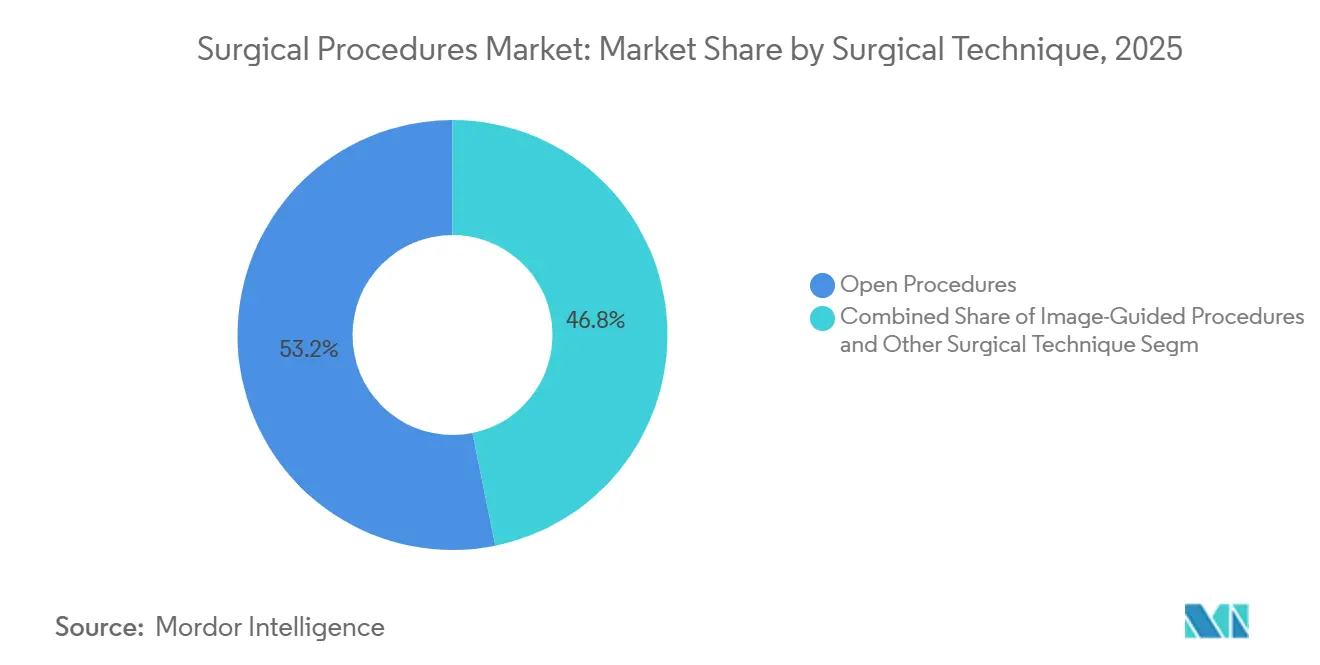

- Por técnica quirúrgica, los procedimientos abiertos representaron el 53,19% del tamaño del mercado de procedimientos quirúrgicos en 2025, mientras que se prevé que los procedimientos asistidos por robot crecerán a una CAGR del 12,16% hasta 2031.

- Por segmento de pacientes, los pacientes adultos representaron el 61,28% de la participación del mercado de procedimientos quirúrgicos en 2025, mientras que se proyecta que los pacientes geriátricos crecerán a una CAGR del 7,45% hasta 2031.

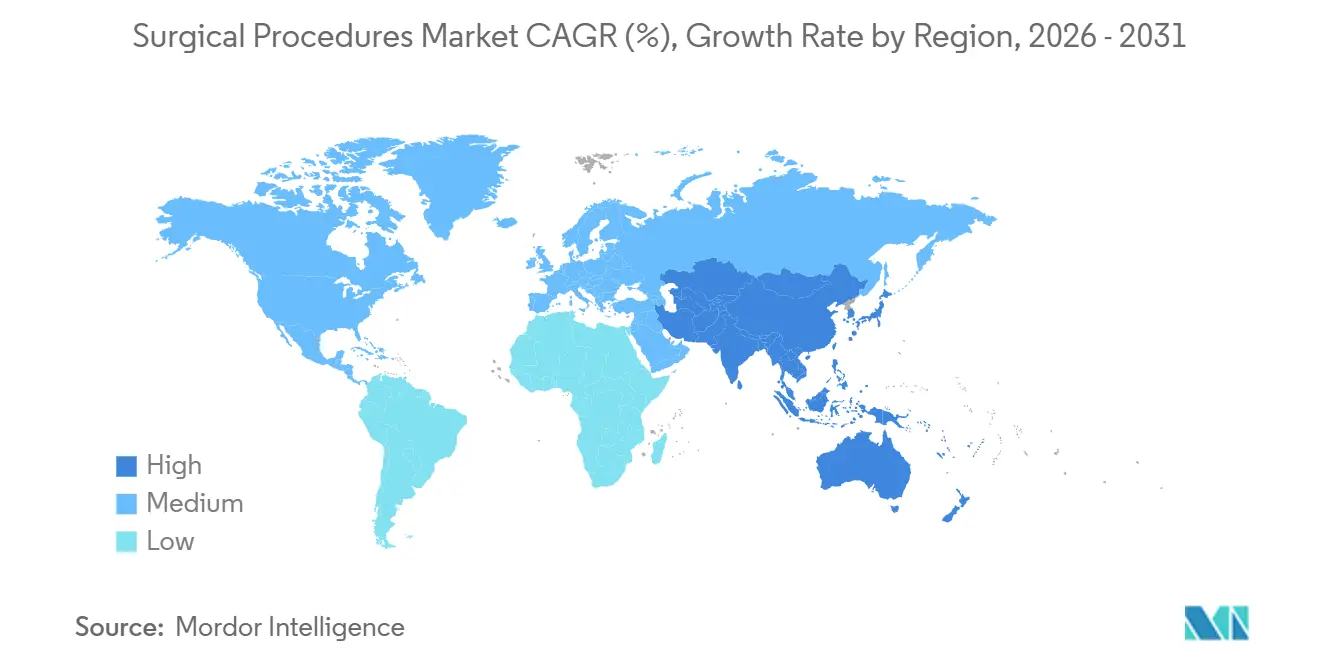

- Por geografía, América del Norte representó el 41,38% del tamaño del mercado de procedimientos quirúrgicos en 2025, mientras que se prevé que Asia-Pacífico se expandirá a una CAGR del 7,87% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Procedimientos Quirúrgicos

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Carga de Enfermedades Crónicas | +1.8% | Global, concentrado en América del Norte, Europa y los mercados de alta densidad de Asia-Pacífico, incluidos China e India | Largo plazo (≥ 4 años) |

| Transición hacia Entornos de Cirugía Ambulatoria | +1.0% | América del Norte, Europa Occidental y Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Expansión de la Cirugía Mínimamente Invasiva y Robótica | +1.3% | Global, con mayor impacto en América del Norte, Alemania, Japón y Corea del Sur | Largo plazo (≥ 4 años) |

| Envejecimiento de la Población que Incrementa el Retraso y las Tasas de Retratamiento | +1.0% | Global, más elevado en Japón, Europa Occidental y América del Norte | Largo plazo (≥ 4 años) |

| Presión de los Pagadores sobre la Combinación de Procedimientos y la Documentación de Resultados | +0.2% | América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Crecimiento de Hospitales Especializados y Centros Quirúrgicos Dedicados | +0.4% | América del Norte, GCC e India | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de la Carga de Enfermedades Crónicas Impulsa el Número de Cirugías

La enfermedad cardiovascular sigue siendo uno de los principales impulsores de la demanda en el mercado de procedimientos quirúrgicos, ya que continúa generando un gran flujo de casos intervencionistas y quirúrgicos en los sistemas de salud. El mercado de procedimientos quirúrgicos también se ve impulsado por las condiciones metabólicas, ya que el aumento de la diabetes tipo 2 y la obesidad mórbida incrementan la necesidad de procedimientos bariátricos, ortopédicos y cardiovasculares dentro del mismo recorrido del paciente. Este patrón es relevante porque un solo paciente a menudo transita por varias especialidades, lo que eleva el uso total de procedimientos más allá de lo que sugieren los recuentos aislados de enfermedades. La Sociedad de Cirujanos Torácicos señaló en su actualización de 2026 que la Base de Datos de Cirugía Cardíaca de Adultos registra más de 8,6 millones de cirugías cardíacas en los Estados Unidos, lo que muestra la profundidad y persistencia de esta base de procedimientos.[1]Base de Datos de Cirugía Cardíaca de Adultos de la Sociedad de Cirujanos Torácicos: Actualización 2026 sobre Resultados e Investigación Una mejor documentación de las enfermedades crónicas también hace que los procedimientos repetidos sean más visibles, lo que fortalece las perspectivas medidas del mercado de procedimientos quirúrgicos a lo largo del tiempo.

Transición de la Cirugía de Internación a los Entornos de Cirugía Ambulatoria

El traslado de los hospitales de internación a los centros de cirugía ambulatoria se ha convertido en un impulsor de crecimiento estructural para el mercado de procedimientos quirúrgicos, ya que la regulación ahora apoya activamente ese cambio. El CMS añadió 573 códigos a la Lista de Procedimientos Cubiertos por los Centros de Cirugía Ambulatoria en su norma final de 2026, incluidos la ablación cardíaca, la fusión espinal lumbar y los procedimientos musculoesqueléticos que antes estaban más restringidos, y proyectó pagos totales de Medicare a los centros de cirugía ambulatoria de 9,2 mil millones USD en 2026. El mercado de procedimientos quirúrgicos está, por tanto, experimentando una reorientación en el lugar de atención, no solo una recuperación de los casos pospuestos. Las especialidades de mayor complejidad son cada vez más parte de este cambio, lo que hace que el crecimiento ambulatorio sea más significativo para los ingresos y la capacidad que las antiguas tendencias de migración de baja complejidad. Este cambio también crea una brecha entre los mercados urbanos bien atendidos y las áreas de menor densidad con menor cobertura, donde la red ambulatoria aún está menos desarrollada.

Expansión de los Procedimientos Quirúrgicos Mínimamente Invasivos y Asistidos por Robot

El mercado de procedimientos quirúrgicos está siendo reconfigurado por las técnicas robóticas y mínimamente invasivas, ya que estos formatos favorecen estancias más cortas, una recuperación más rápida y una mayor idoneidad para el entorno ambulatorio. Intuitive Surgical reportó casi 3,15 millones de procedimientos da Vinci e Ion en todo el mundo en 2025, un aumento del 18% respecto a 2024, y sus resultados del primer trimestre de 2026 mostraron un crecimiento de procedimientos del 16% interanual con una base instalada de más de 13.900 sistemas. Un estudio de 2025 publicado en ACOS Open encontró que los hospitales que introdujeron la cirugía asistida por robot en operaciones comunes de cirugía general aumentaron su tasa de cirugía mínimamente invasiva del 60,5% al 65,8%, mientras que los hospitales no adoptantes solo aumentaron del 56,1% al 57,0%.[2]Tasas de Cirugía Mínimamente Invasiva tras la Introducción de la Cirugía Asistida por Robot en Operaciones Comunes de Cirugía General Ese resultado demuestra que la robótica puede elevar el uso más amplio de la cirugía mínimamente invasiva dentro de un hospital, en lugar de seguir siendo una herramienta premium de uso limitado. Alemania también amplió la vía de reembolso ambulatorio para estos procedimientos, ya que el marco Hybrid-DRG 2026 y el catálogo OPS 2026 ampliaron la lista de códigos de procedimientos ambulatorios para incluir más intervenciones laparoscópicas y artroscópicas. A medida que estos sistemas se expanden, el mercado de procedimientos quirúrgicos está ganando más capacidad en categorías de procedimientos que se adaptan a vías de atención más cortas y estandarizadas.

Envejecimiento de la Población que Incrementa el Retraso de Procedimientos y las Tasas de Retratamiento

El envejecimiento de la población está añadiendo tanto mayor volumen como mayor complejidad al mercado de procedimientos quirúrgicos, ya que los pacientes mayores ahora reciben una gama más amplia de procedimientos de lo que permitían los patrones de práctica anteriores. Los procedimientos ortopédicos son fundamentales en este cambio, con el reemplazo de cadera y rodilla, la reparación de fracturas y la cirugía de revisión en aumento a medida que los grupos de mayor edad viven más tiempo con cargas de enfermedad relacionadas con la movilidad. El mercado de procedimientos quirúrgicos también está experimentando más retratamientos, ya que los fallos de implantes, las fracturas periprotésicas y los procedimientos de revisión añaden nueva demanda sobre las cirugías primarias. Los pacientes geriátricos son el grupo de pacientes de más rápido crecimiento, lo que confirma que la demanda relacionada con la edad está creciendo más rápido que el volumen general de procedimientos quirúrgicos. Una revisión de 2025 en Perioperative Medicine encontró que la evaluación geriátrica integral influyó en las decisiones de tratamiento ortopédico en el 25,3% de los casos revisados, lo que demuestra que la preparación preoperatoria es ahora un problema importante de flujo de pacientes en las poblaciones mayores.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Personal en Anestesia, Enfermería de Quirófano y Apoyo Quirúrgico | -0.9% | América del Norte, Europa y mercados emergentes de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Limitaciones de Capacidad en Quirófanos e Ineficiencias en la Programación | -0.7% | Global, más agudo en el NHS de Inglaterra, Canadá y los mercados rurales de los Estados Unidos | Mediano plazo (2-4 años) |

| Aplazamiento de Procedimientos por Autorización Previa y Fricción en el Diseño de Beneficios | -0.5% | Principalmente América del Norte, especialmente el mercado de pagadores comerciales de los Estados Unidos | Mediano plazo (2-4 años) |

| Variabilidad en la Codificación que Reduce la Comparabilidad entre Hospitales de los Datos de Volumen | -0.2% | Global, más significativo en sistemas de múltiples pagadores | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Personal en Anestesia, Enfermería de Quirófano y Apoyo Quirúrgico

La escasez de personal sigue siendo una restricción clara sobre el volumen de procedimientos quirúrgicos, ya que la demanda de procedimientos no se convierte automáticamente en casos completados cuando el personal es insuficiente. La cobertura de anestesia es especialmente importante porque controla directamente cuántos quirófanos pueden funcionar con agenda completa en un día determinado. El mercado de procedimientos quirúrgicos también enfrenta presión por la escasez de enfermería perioperatoria, que afecta la preparación de los casos, el tiempo de rotación y el monitoreo postoperatorio. Estas escaseces hacen más que frenar el crecimiento, ya que también llevan a los centros a priorizar procedimientos más cortos y de mayor margen sobre los casos electivos más largos. Ese cambio puede alterar la combinación de procedimientos observada incluso cuando la demanda subyacente sigue siendo sólida. El resultado es que el mercado de procedimientos quirúrgicos continúa expandiéndose, pero la mano de obra disponible aún limita cuánta demanda puede atenderse según lo programado.

Limitaciones de Capacidad en Quirófanos e Ineficiencias en la Programación

La capacidad de los quirófanos es otra restricción en el mercado de procedimientos quirúrgicos, ya que el tiempo físico de sala, el tiempo de preparación y la disciplina en la programación aún limitan el rendimiento diario. El NHS de Inglaterra informó en abril de 2026 que las vías de derivación a tratamiento incompletas disminuyeron un 2,3% respecto a abril de 2025, lo que muestra progreso pero también confirma que la reducción del retraso acumulado sigue siendo gradual.[4]Nota de Prensa Estadística Datos de tiempos de espera de derivación a tratamiento (RTT) del NHS Abril de 2026 Los datos de la OCDE publicados en 2025 mostraron que el 52% de los pacientes en 10 países encuestados esperaron 1 mes o más para ver a un especialista, con Canadá y el Reino Unido enfrentando algunos de los retrasos más prolongados. El mercado de procedimientos quirúrgicos está, por tanto, limitado tanto por la calidad del proceso como por la solidez de la demanda. Una utilización deficiente de los bloques puede dejar tiempo de quirófano de primera calidad sin aprovechar, incluso mientras las listas de espera electivas siguen siendo largas. La adopción de la robótica también puede ralentizar el rendimiento durante el despliegue inicial, ya que la configuración y la programación se vuelven más complejas antes de que las ganancias de eficiencia se materialicen plenamente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Procedimiento: La Cirugía General Mantiene la Base más Amplia mientras que la Ortopedia se Expande más Rápido

Los procedimientos de cirugía general representaron el 26,51% del tamaño del mercado de procedimientos quirúrgicos en 2025, lo que los convirtió en la categoría de procedimientos más grande del mercado de procedimientos quirúrgicos. Esta posición refleja la amplia difusión de la colecistectomía laparoscópica, la apendicectomía, la reparación de hernias y los procedimientos bariátricos en todos los grupos de edad y entornos de atención. La cirugía general se beneficia de una fuerte idoneidad para las técnicas mínimamente invasivas, lo que sustenta el volumen tanto en hospitales como en centros ambulatorios. Esa amplitud la convierte en el ancla más estable dentro del mercado de procedimientos quirúrgicos cuando otras especialidades se mueven con mayor brusquedad ante los ciclos de reembolso o tecnología.

Los procedimientos cardiovasculares también siguen siendo muy relevantes, ya que la enfermedad de las arterias coronarias continúa generando un gran flujo de casos intervencionistas. La neurocirugía y los procedimientos oftálmicos forman grupos más pequeños pero duraderos, sostenidos por trastornos espinales, cataratas y glaucoma en poblaciones envejecidas. Los procedimientos ginecológicos, obstétricos y de otorrinolaringología mantienen una base de volumen recurrente porque su demanda está vinculada a necesidades clínicas continuas en lugar de a la acumulación de enfermedades crónicas de ciclo largo. Los procedimientos ortopédicos son la categoría de más rápido crecimiento con una CAGR del 7,36% hasta 2031, lo que refleja el efecto combinado del envejecimiento, la degeneración articular relacionada con la obesidad y la mayor aceptación de la artroplastia con apoyo tecnológico en el mercado de procedimientos quirúrgicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Entorno Quirúrgico: Los Hospitales Mantienen el Dominio mientras los Centros de Cirugía Ambulatoria Continúan Ganando Terreno

Los hospitales representaron el 67,73% de la participación en el entorno quirúrgico en 2025, lo que los mantuvo en el centro del mercado de procedimientos quirúrgicos, ya que siguen gestionando los procedimientos más complejos y agudos. Su papel sigue siendo seguro en traumatología, cirugía multiespecialidad, cuidados postoperatorios intensivos e intervención de urgencia, donde los centros ambulatorios no pueden ofrecer el mismo nivel de apoyo. Los hospitales también continúan atendiendo casos que requieren un monitoreo más prolongado o una mayor coordinación clínica entre especialidades. Esto significa que el mercado de procedimientos quirúrgicos no está abandonando los hospitales por completo, sino redistribuyendo los procedimientos elegibles a través de una red de atención más amplia.

Las clínicas siguen siendo el entorno formal más pequeño porque principalmente realizan procedimientos oftálmicos, dermatológicos y gastroenterológicos menores donde las normas locales permiten una capacidad de intervención limitada. Los centros de cirugía ambulatoria son el entorno de más rápido crecimiento con una CAGR del 7,53% hasta 2031, lo que muestra que el mercado de procedimientos quirúrgicos está trasladando de manera constante más casos rutinarios y algunos de mayor complejidad seleccionados hacia los canales ambulatorios. El CMS apoyó esta tendencia en la norma final de pago de 2026 al ampliar la Lista de Procedimientos Cubiertos por los Centros de Cirugía Ambulatoria e iniciar la eliminación gradual de la Lista de Solo Internación para determinados procedimientos musculoesqueléticos. Ese cambio de política es relevante porque mejora el argumento económico para la atención ambulatoria en las categorías ortopédica y cardíaca, que son áreas de crecimiento más valiosas que los procedimientos de baja complejidad. A medida que este patrón continúa, es probable que el mercado de procedimientos quirúrgicos experimente una competencia más intensa en torno a la propiedad de la capacidad ambulatoria y las vías de derivación.

Por Técnica Quirúrgica: La Cirugía Abierta Lidera Hoy mientras las Técnicas Asistidas por Robot Marcan el Ritmo de Crecimiento

Los procedimientos abiertos mantuvieron una participación del 53,19% en 2025, lo que los mantuvo como la categoría de técnica más grande en el mercado de procedimientos quirúrgicos. Esto refleja el gran número de casos en sistemas de salud donde la infraestructura laparoscópica aún es limitada, especialmente para la cirugía oncológica compleja, traumatología, artroplastia de revisión y determinados procedimientos cardiovasculares. La cirugía abierta también sigue siendo clínicamente necesaria en casos donde la anatomía, la urgencia o la extensión de la enfermedad limitan el valor de una opción menos invasiva. Aun así, la participación de los procedimientos abiertos está bajo presión constante a medida que las alternativas mínimamente invasivas se expanden hacia más indicaciones en el mercado de procedimientos quirúrgicos.

La cirugía laparoscópica ocupa el amplio terreno intermedio porque ya está bien establecida, clínicamente aceptada y sigue creciendo en muchos entornos emergentes. Los procedimientos guiados por imagen también están adquiriendo mayor importancia, ya que la fluoroscopia, la tomografía computarizada, la resonancia magnética y la ecografía están ayudando a los cirujanos a navegar intervenciones complejas con mayor precisión en ortopedia, neurocirugía y cardiología intervencionista. Se proyecta que los procedimientos asistidos por robot crecerán a una CAGR del 12,16% hasta 2031, lo que los convierte en la técnica de más rápido crecimiento en el mercado de procedimientos quirúrgicos. Intuitive Surgical también informó que el crecimiento de procedimientos se mantuvo sólido a principios de 2026, mientras que los hospitales que adoptaron la cirugía asistida por robot mostraron un aumento mucho más rápido en las tasas de cirugía mínimamente invasiva que los no adoptantes. Esa combinación sugiere que la robótica está influyendo cada vez más en los modelos de atención institucional, no solo en la selección de casos aislados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Segmento de Pacientes: Los Adultos Proporcionan la Base más Grande mientras los Pacientes Geriátricos Añaden el Crecimiento más Rápido

Los pacientes adultos representaron el 61,28% del mercado de procedimientos quirúrgicos en 2025, lo que los convirtió en la base de demanda principal del mercado de procedimientos quirúrgicos. Este grupo abarca la gama más amplia de procedimientos, incluidos cirugía general, salud reproductiva, reparación ortopédica y operaciones relacionadas con el cáncer. Los adultos también se benefician de una cobertura de seguro más amplia y una menor carga media de comorbilidades por caso que los grupos de mayor edad, lo que ayuda a mantener un sólido flujo de pacientes tanto en entornos de internación como ambulatorios. Los pacientes pediátricos siguen siendo el segmento más pequeño porque requieren instalaciones dedicadas, dispositivos específicos para pediatría y protocolos de anestesia especializados que limitan las ventajas de escala.

Se proyecta que los pacientes geriátricos crecerán a una CAGR del 7,45% hasta 2031, lo que los convierte en el grupo de pacientes de expansión más rápida en el mercado de procedimientos quirúrgicos. Este crecimiento refleja una mayor aceptación clínica de la cirugía para fracturas de cadera, cataratas, estenosis espinal y enfermedad valvular cardíaca en adultos mayores. Un estudio de 2025 sobre artroplastia total de rodilla en pacientes de 70 años o más encontró resultados reportados por los pacientes comparables a los de cohortes más jóvenes, lo que respalda la mayor disposición a operar a pacientes mayores cuando se espera un beneficio funcional.[5]¿Qué tan Mayor es Demasiado Mayor? Resultados de la Artroplastia Total de Rodilla Primaria en Pacientes de 70 Años o Más Los pacientes mayores también generan más demanda posterior, ya que la cirugía de revisión, el manejo de implantes y el tratamiento repetido a menudo siguen a la intervención inicial. Esa dinámica significa que el mercado de procedimientos quirúrgicos no solo gana más casos por el envejecimiento, sino también un patrón de atención más denso y con mayor uso de recursos.

Análisis Geográfico

América del Norte representó el 41,38% de la participación global del mercado de procedimientos quirúrgicos en 2025, lo que la convirtió en el mayor contribuyente regional al mercado de procedimientos quirúrgicos. La región se beneficia de un sistema hospitalario maduro, una amplia base de pagadores comerciales y la mayor base instalada de sistemas quirúrgicos robóticos. Los Estados Unidos continúan dando forma a las perspectivas regionales porque la reforma del reembolso está ampliando el conjunto de procedimientos que pueden trasladarse a entornos ambulatorios. La autorización previa sigue actuando como un freno a la capacidad, y un estudio de 2025 vinculado a la AAOS encontró que los pacientes de artroplastia total de cadera esperaron 38,7 días con autorización previa frente a 4 días sin ella. Un estudio de 2026 en The Spine Journal también encontró que los requisitos de autorización previa crearon un retraso promedio de 14 días en más del 67% de los casos de cirugía electiva de columna.

Europa sigue siendo una región estructuralmente importante para el mercado de procedimientos quirúrgicos, ya que Alemania, el Reino Unido, Francia, Italia y España forman su base de volumen principal. Alemania también amplió su vía ambulatoria a través del Hybrid-DRG 2026 y el OPS 2026, que añadieron más elegibilidad ambulatoria para procedimientos laparoscópicos y artroscópicos. En el Reino Unido, el NHS de Inglaterra informó en abril de 2026 que las vías incompletas disminuyeron un 2,3% respecto al año anterior, lo que muestra una mejora en el retraso acumulado pero no una normalización completa.

Asia-Pacífico es la región de más rápido crecimiento en el mercado de procedimientos quirúrgicos con una CAGR del 7,87% hasta 2031. China e India son fundamentales para este crecimiento porque las cargas de enfermedades crónicas están aumentando mientras la infraestructura hospitalaria continúa profundizándose. Japón también sigue siendo importante en la adopción de cirugía avanzada, y el Hospital de Policía de Osaka realizó la primera cirugía da Vinci 5 del país en julio de 2025 con un objetivo de más de 1.000 procedimientos robóticos anuales desde esa instalación.

Panorama Competitivo

El Mercado de Procedimientos Quirúrgicos presenta una fuerte competencia entre grandes sistemas hospitalarios integrados, centros médicos académicos y operadores de cirugía ambulatoria. Estos proveedores se diferencian a través de la especialización, los volúmenes quirúrgicos, el alcance geográfico, las capacidades de coordinación de la atención y las inversiones en tecnologías quirúrgicas avanzadas. HCA Healthcare opera una de las redes de atención quirúrgica más grandes del mundo, ofreciendo altos volúmenes de procedimientos de cirugía general, ortopédica, cardiovascular, neuroquirúrgica, bariátrica y asistida por robot en sus hospitales y centros de cirugía ambulatoria. Su amplia infraestructura de prestación de atención le permite atender a diversas poblaciones de pacientes, al tiempo que apoya protocolos clínicos estandarizados, la contratación de cirujanos y las inversiones en eficiencia del quirófano.

SCA Health y Surgery Partners han fortalecido sus posiciones competitivas mediante la expansión de los servicios quirúrgicos ambulatorios y la especialización en cirugías ortopédicas, oftálmicas, gastrointestinales, de manejo del dolor y mínimamente invasivas. Su crecimiento refleja el continuo desplazamiento hacia la atención quirúrgica ambulatoria, ya que los pagadores, los proveedores y los pacientes favorecen cada vez más los entornos de menor costo, los tiempos de recuperación más cortos y una mayor comodidad en los procedimientos para los casos elegibles. Estos operadores compiten construyendo alianzas con médicos, ampliando la presencia de centros de cirugía ambulatoria, mejorando la programación y el flujo de pacientes, y adoptando tecnologías que apoyan procedimientos ambulatorios seguros y eficientes.

Entre los centros académicos y de referencia terciaria, Mayo Clinic y Cleveland Clinic siguen siendo líderes mundiales en cirugía cardiovascular, trasplante de órganos, neurocirugía, cirugía oncológica y procedimientos mínimamente invasivos complejos. Las inversiones continuas en cirugía robótica, planificación quirúrgica habilitada por inteligencia artificial, medicina de precisión, investigación clínica y modelos de atención multidisciplinaria respaldan sus posiciones de liderazgo. En la región de Asia-Pacífico, Apollo Hospitals Enterprise ha emergido como un importante proveedor de cirugía cardíaca, cirugía oncológica, procedimientos ortopédicos, cirugía de trasplante e intervenciones asistidas por robot. En Europa, Helios Hospital Group ha fortalecido su posición a través de su extensa red hospitalaria, ofreciendo cirugía general integral, cirugía de trauma, cirugía vascular, cirugía de columna y cirugías oncológicas especializadas. En conjunto, estos proveedores compiten ampliando los programas quirúrgicos especializados, mejorando las capacidades del quirófano digital, mejorando los resultados de los pacientes y escalando las tecnologías quirúrgicas avanzadas en entornos hospitalarios y ambulatorios.

Líderes de la Industria de Procedimientos Quirúrgicos

Cleveland Cinic

Mayo Clinic

Johns Hopkins Hospital

Singapore General Hospital

Helios Hospital Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Surrey Memorial Hospital completó su primera cirugía asistida por robot utilizando el sistema da Vinci Xi, marcando el inicio de un programa regional de robótica que ampliará el acceso a procedimientos torácicos y de otorrinolaringología mínimamente invasivos.

- Junio de 2025: UC Davis Health inauguró el Complejo 48X, un centro de cirugía ambulatoria de 589 millones USD y 24.900 metros cuadrados con 14 quirófanos y 59 bahías de recuperación, lo que subraya el crecimiento de los grandes campus de cirugía en el mismo día.

- Junio de 2025: Ascension acordó adquirir AmSurg, añadiendo más de 250 centros de cirugía ambulatoria en 34 estados, lo que amplía materialmente la capacidad quirúrgica ambulatoria y apoya el cambio de la atención de internación a la ambulatoria.

- Febrero de 2025: Tenet Healthcare continuó escalando USPI, con un objetivo de aproximadamente 250 millones USD de fusiones y adquisiciones ambulatorias anuales y la planificación de 10 a 12 nuevos centros de nova, reforzando la migración continua del volumen quirúrgico hacia entornos ambulatorios independientes.

Alcance del Informe Global del Mercado de Procedimientos Quirúrgicos

El mercado de procedimientos quirúrgicos representa los ingresos globales generados por los procedimientos quirúrgicos realizados en hospitales, centros de cirugía ambulatoria, clínicas especializadas y otros entornos de atención médica. Refleja el valor económico de la prestación de atención quirúrgica, incluidos los honorarios profesionales, los cargos por instalaciones, los servicios de anestesia, la utilización del quirófano, los servicios de recuperación postprocedimiento y otros servicios de atención médica relacionados con los procedimientos.

El mercado de procedimientos quirúrgicos está segmentado por tipo de procedimiento, entorno quirúrgico, técnica quirúrgica, segmento de pacientes y geografía. Por tipo de procedimiento, se divide además en procedimientos de cirugía general, procedimientos ortopédicos, procedimientos cardiovasculares, procedimientos de neurocirugía, procedimientos ginecológicos y obstétricos, procedimientos oftálmicos y otros. Por entorno quirúrgico, está segmentado en hospitales, centros de cirugía ambulatoria, clínicas y otros. Por técnica quirúrgica, el mercado está segmentado en procedimientos abiertos, procedimientos laparoscópicos mínimamente invasivos, procedimientos asistidos por robot y procedimientos guiados por imagen. Por segmento de pacientes, el mercado está segmentado en pacientes adultos, pacientes pediátricos y pacientes geriátricos. El segmento geográfico se divide además en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el tamaño del mercado y las previsiones en valor (USD) para los segmentos anteriores.

| Procedimientos Ortopédicos |

| Procedimientos Cardiovasculares |

| Procedimientos de Neurocirugía |

| Procedimientos Ginecológicos y Obstétricos |

| Procedimientos Oftálmicos |

| Otros (Procedimientos de Otorrinolaringología y Urología, entre otros) |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Clínicas |

| Otros (Institutos Académicos y de Investigación y Centros Quirúrgicos Especializados, entre otros) |

| Procedimientos Abiertos |

| Procedimientos Laparoscópicos Mínimamente Invasivos |

| Procedimientos Asistidos por Robot |

| Procedimientos Guiados por Imagen |

| Pacientes Adultos |

| Pacientes Pediátricos |

| Pacientes Geriátricos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | GCC |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Procedimientos de Cirugía General | Procedimientos Ortopédicos | |

| Procedimientos Cardiovasculares | ||

| Procedimientos de Neurocirugía | ||

| Procedimientos Ginecológicos y Obstétricos | ||

| Procedimientos Oftálmicos | ||

| Otros (Procedimientos de Otorrinolaringología y Urología, entre otros) | ||

| Por Entorno Quirúrgico | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Clínicas | ||

| Otros (Institutos Académicos y de Investigación y Centros Quirúrgicos Especializados, entre otros) | ||

| Por Técnica Quirúrgica | Procedimientos Abiertos | |

| Procedimientos Laparoscópicos Mínimamente Invasivos | ||

| Procedimientos Asistidos por Robot | ||

| Procedimientos Guiados por Imagen | ||

| Por Segmento de Pacientes | Pacientes Adultos | |

| Pacientes Pediátricos | ||

| Pacientes Geriátricos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | GCC | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del volumen de procedimientos quirúrgicos para 2031?

Se prevé que el Mercado de Procedimientos Quirúrgicos alcance los 898,76 mil millones USD en 2031, frente a los 647,61 mil millones USD en 2026, con una CAGR del 6,75% durante el período 2026-2031.

¿Qué categoría de procedimiento lidera el volumen actual?

La cirugía general lideró con una participación del 26,51% en 2025, ya que abarca muchos procedimientos de alta incidencia en diferentes entornos de atención y grupos de edad.

¿Qué técnica quirúrgica está creciendo más rápido?

Se espera que los procedimientos asistidos por robot crezcan a una CAGR del 12,16% hasta 2031, lo que los convierte en el segmento de técnica de más rápido crecimiento.

¿Por qué están ganando importancia los centros de cirugía ambulatoria?

Los centros de cirugía ambulatoria están creciendo porque la política de reembolso está trasladando más procedimientos hacia la atención ambulatoria, y el CMS amplió la lista de procedimientos elegibles para los centros de cirugía ambulatoria para 2026.

¿Qué grupo de pacientes está cambiando más la demanda?

Se proyecta que los pacientes geriátricos crecerán a una CAGR del 7,45% hasta 2031, ya que los adultos mayores se someten a más procedimientos ortopédicos, cardíacos, oftálmicos y de revisión.

¿Qué región ofrece las perspectivas de crecimiento más sólidas?

Se espera que Asia-Pacífico crezca más rápido con una CAGR del 7,87% hasta 2031, impulsada por el aumento de la carga de enfermedades crónicas y la continua expansión de la infraestructura hospitalaria.

Última actualización de la página el: