Tamaño y Participación del Mercado de Bombas de Calor en Kuwait

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

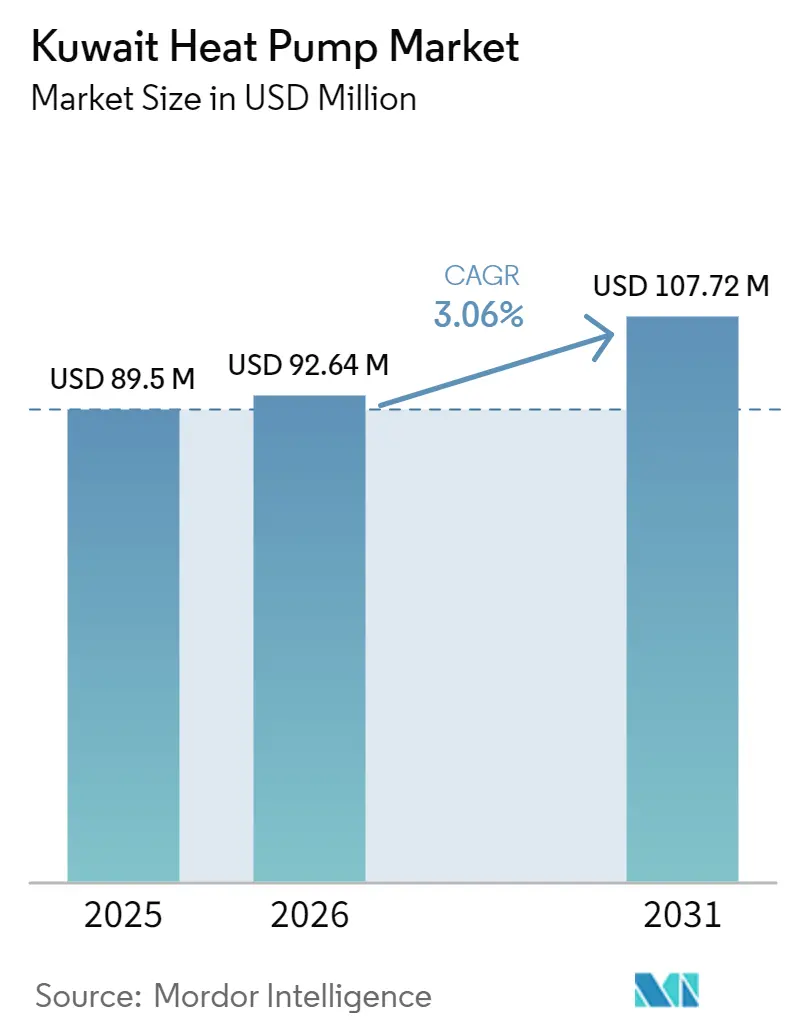

| Tamaño del mercado en el año base (2025) | 89.5 Millones de dólares |

| Tamaño del Mercado (2026) | 92.64 Millones de dólares |

| Tamaño del Mercado (2031) | 107.72 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.06% CAGR |

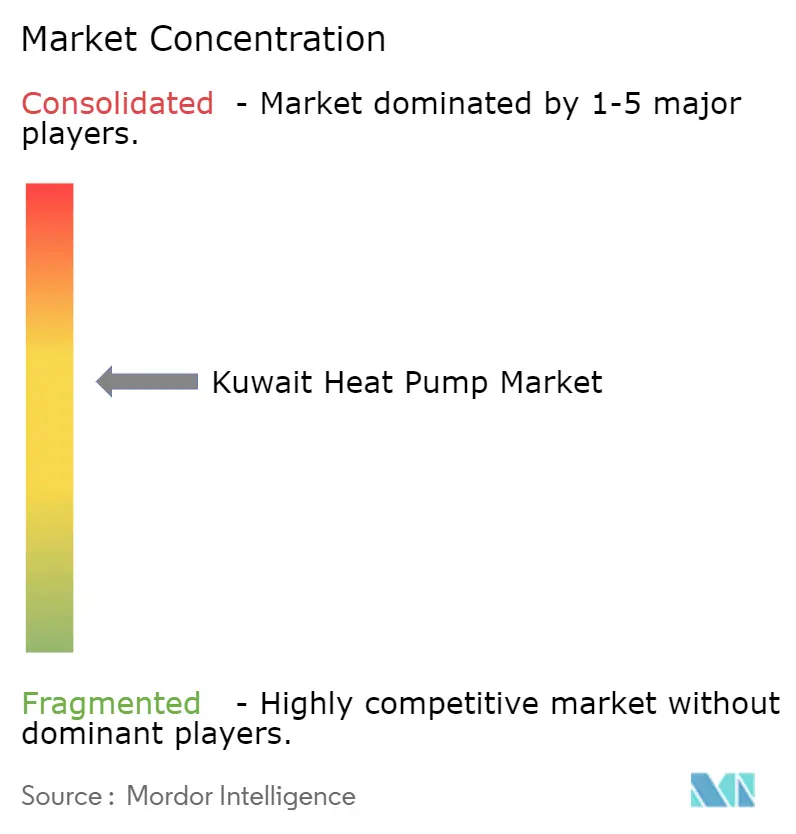

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas de Calor en Kuwait por Mordor Intelligence

Se espera que el tamaño del mercado de bombas de calor en Kuwait aumente de USD 89,5 millones en 2025 a USD 92,64 millones en 2026 y alcance USD 107,72 millones en 2031, creciendo a una CAGR del 3,06% durante 2026-2031. Las reformas estructurales de subsidios, la eliminación progresiva de los hidroclorofluorocarburos (HCFC) impulsada por el Acuerdo de Kigali y la contratación en megaproyectos están compensando gradualmente la dependencia histórica de Kuwait del gas natural de bajo costo y la electricidad residencial ultrabarata. Los promotores corporativos y públicos ahora especifican sistemas reversibles de alto coeficiente de rendimiento para nuevos centros de datos, redes de enfriamiento de distrito y complejos petroquímicos, mientras que los hogares de expatriados responden a las tarifas diferenciadas adoptando unidades de pequeña capacidad. Los fabricantes de equipos originales (OEM) están localizando la fabricación en el Consejo de Cooperación del Golfo (CCG) para ofrecer modelos certificados para altas temperaturas ambientales, acortar los plazos de entrega y agrupar contratos de servicio de ciclo de vida que reducen el riesgo de propiedad para los compradores comerciales. Sin embargo, el elevado gasto de capital inicial, la escasez de técnicos y las condiciones operativas intensivas en corrosión aún moderan el ritmo al que el mercado de bombas de calor en Kuwait se aleja de las calderas de gas tradicionales.

Conclusiones Clave del Informe

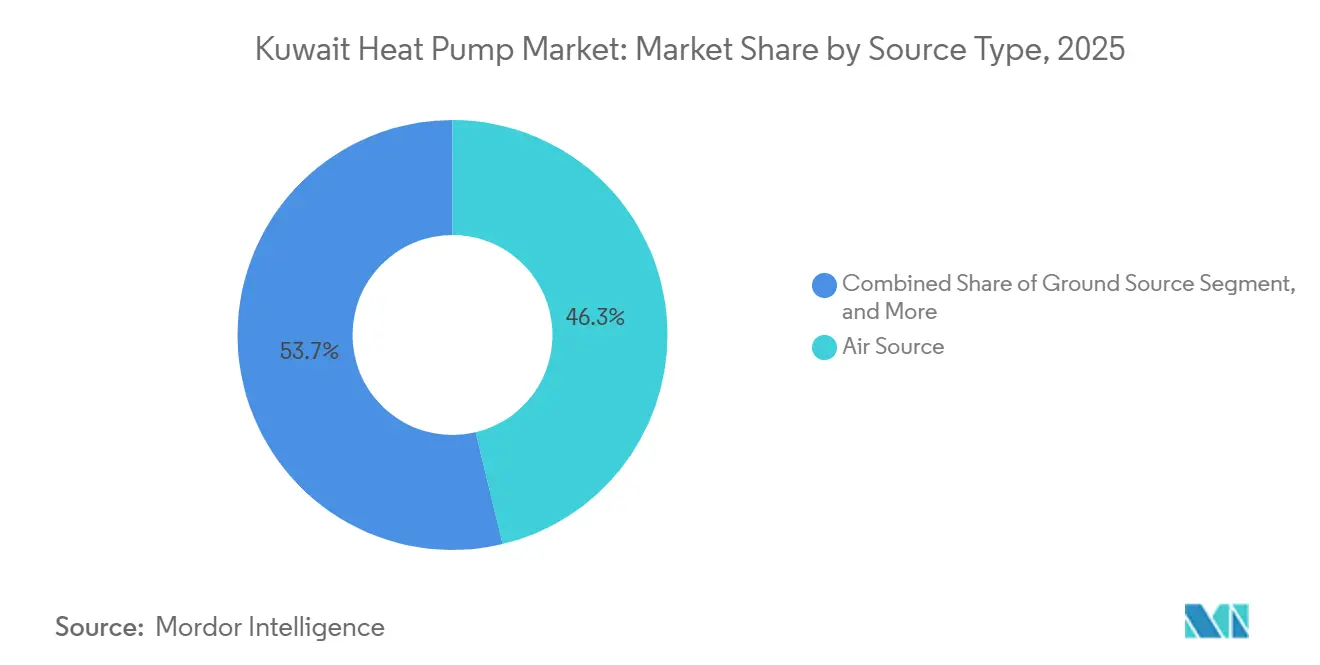

- Por tipo de fuente, la fuente de aire representó el 46,27% de la participación del mercado de bombas de calor en Kuwait en 2025, mientras que se proyecta que los sistemas híbridos se expandan a una CAGR del 4,02% hasta 2031.

- Por tecnología, el sistema aire a aire capturó el 37,93% del tamaño del mercado de bombas de calor en Kuwait en 2025; el sistema suelo a agua es la tecnología de más rápido crecimiento con una CAGR del 3,72% durante 2026-2031.

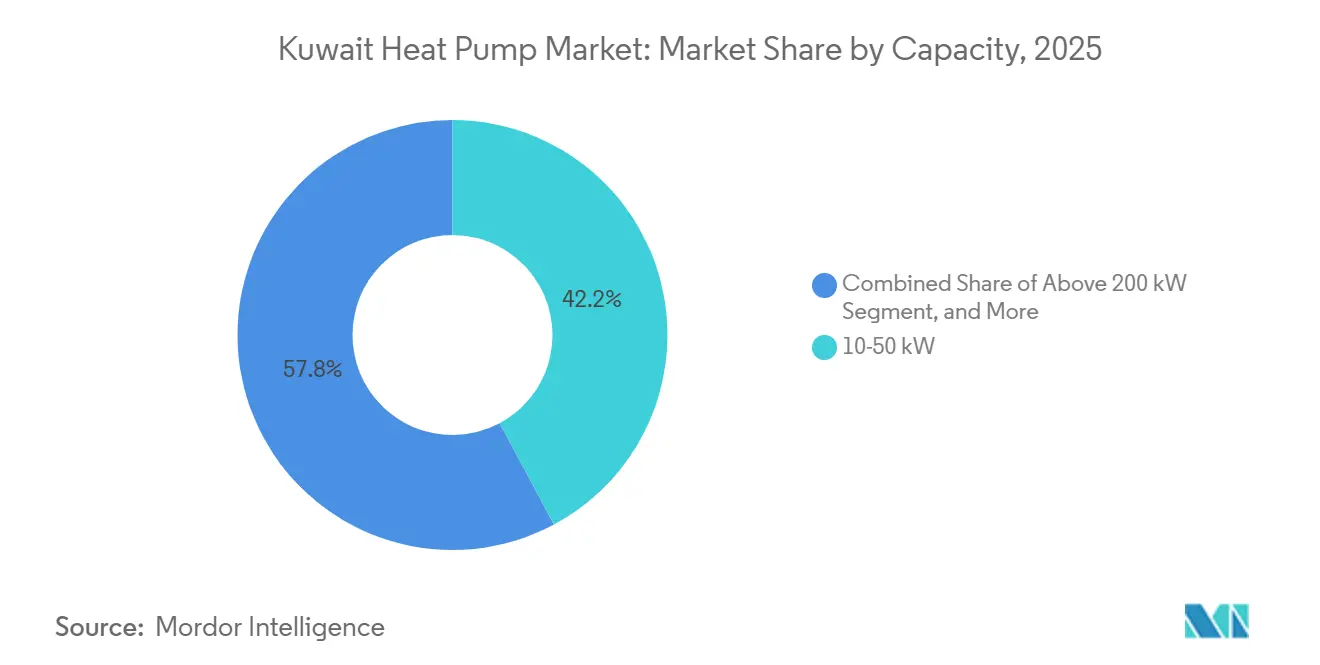

- Por capacidad, la banda de 10-50 kW representó el 42,18% de la participación del mercado de bombas de calor en Kuwait en 2025, mientras que las unidades por debajo de 10 kW lideran el crecimiento con una CAGR del 3,37% hasta 2031.

- Por aplicación, el enfriamiento de espacios dominó con el 54,08% de los ingresos en 2025; se prevé que la calefacción industrial y de procesos se expanda a una CAGR del 3,86% hasta 2031.

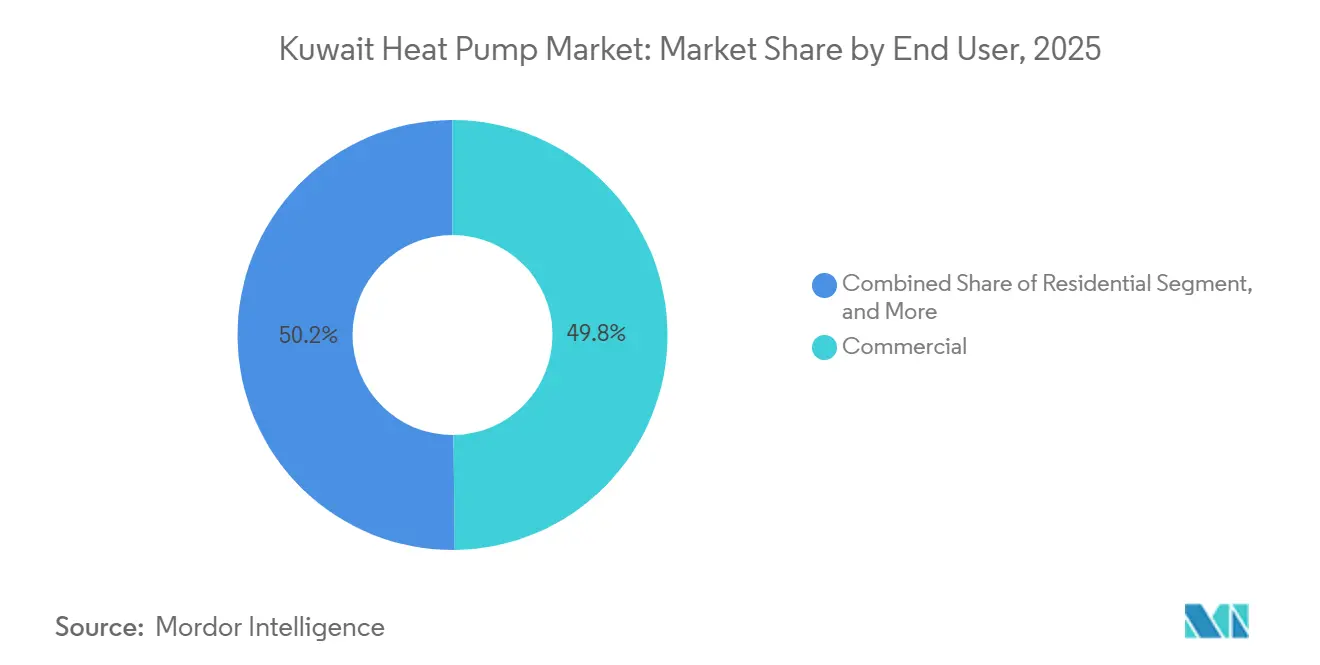

- Por usuario final, las instalaciones comerciales representaron el 49,83% de la participación en 2025, aunque las instalaciones industriales registran la CAGR proyectada más alta del 3,48% durante 2026-2031.

- Por instalación, el retrofit representó el 52,77% de la demanda de 2025, mientras que la nueva instalación está prevista que crezca a una CAGR del 3,21% impulsada por los proyectos de Silk City y la Fase III de Shagaya.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Bombas de Calor en Kuwait

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los mandatos de energía limpia de la Visión Kuwait 2035 aceleran la adopción de bombas de calor | +0.8% | Nacional, más fuerte en las zonas de Silk City y Shagaya | Mediano plazo (2-4 años) |

| La escalada de las cargas de enfriamiento en centros de datos y plantas petroquímicas exige sistemas reversibles de alto coeficiente de rendimiento | +0.7% | Corredores industriales y sitios de KNPC | Corto plazo (≤ 2 años) |

| Las tarifas eléctricas más altas para expatriados mejoran la economía del ciclo de vida de las bombas de calor | +0.5% | Distritos residenciales con alta densidad de expatriados | Corto plazo (≤ 2 años) |

| La eliminación progresiva de los enfriadores basados en HCFC en 2026 desencadena una ola de retrofits | +0.6% | Parque comercial e industrial a nivel nacional | Corto plazo (≤ 2 años) |

| Los megaproyectos de hospitalidad impulsan la demanda de HVAC | +0.4% | Zona Económica del Norte | Largo plazo (≥ 4 años) |

| Los subsidios de enfriamiento de distrito vinculados a objetivos de energías renovables | +0.3% | Proyectos de la Visión Kuwait 2035 | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Mandatos de Energía Limpia de la Visión Kuwait 2035 Aceleran la Adopción de Bombas de Calor

La Visión Kuwait 2035 compromete al país a obtener el 15% de la electricidad de fuentes renovables para 2030 y alcanzar emisiones netas cero para 2050. Los estándares de contratación resultantes favorecen los enfriadores eléctricos certificados para el desierto y los sistemas reversibles capaces de desplazar cargas cuando la producción solar alcanza su pico. La licitación solar de 500 MW de Al Dibdibah emitida en 2025 ejemplifica cómo las estructuras de acuerdos de compra de energía incorporan la compatibilidad con bombas de calor en plantas de nueva construcción.[1]Eurovent Certification, "Eurovent lanza la Certificación para el Desierto para sistemas HVAC en la región del CCG," refindustry.com Los promotores también obtienen permisos acelerados si especifican equipos de alto coeficiente de rendimiento que puedan desplazar la carga cuando la producción fotovoltaica alcanza su pico al mediodía. Estos incentivos de política acortan el período de recuperación de la inversión para unidades de gran tonelaje incluso sin nuevos subsidios. A medida que los planes maestros avanzan del concepto a la construcción después de 2027, el efecto del mandato se extenderá a proyectos comerciales, industriales y de uso mixto, anclando una demanda estable hasta 2031.

La Escalada de las Cargas de Enfriamiento en Centros de Datos y Plantas Petroquímicas Exige Sistemas Reversibles de Alto Coeficiente de Rendimiento

Los centros de datos a hiperescala y los complejos de refinación integrados de la Kuwait National Petroleum Company (KNPC) necesitan enfriamiento de alta fiabilidad durante todo el año. Los OEM como LG han introducido compresores de cojinetes magnéticos sin aceite que mejoran la eficiencia a carga parcial, mientras que los proyectos piloto de KNPC capturan el calor residual de baja calidad para el precalentamiento de materias primas, reemplazando las calderas de gas auxiliares. Estas cargas industriales son menos sensibles a la política de tarifas minoristas, lo que proporciona al mercado de bombas de calor en Kuwait un ancla de demanda estable.[2]Kuwait National Petroleum Company, "Informe de Sostenibilidad Corporativa 2025," knpc.com Las plantas petroquímicas capturan el calor residual del condensador y lo reciclan para el precalentamiento de materias primas, reduciendo el uso de gas natural en los calentadores de proceso. Dado que estos compradores industriales cuentan con equipos de mantenimiento propios, la escasez de técnicos representa un riesgo menor, lo que permite ciclos de contratación más rápidos que en el segmento comercial. Los pedidos ancla resultantes en las clases de 50-200 kW y más de 200 kW amortiguan el crecimiento del mercado frente a cualquier debilidad en el segmento residencial.

Las Tarifas Eléctricas Más Altas para Expatriados Mejoran la Economía del Ciclo de Vida de las Bombas de Calor

Desde 2017, los hogares de expatriados han enfrentado precios de electricidad más altos que los ciudadanos kuwaitíes, convirtiendo el ahorro energético en un período de recuperación tangible para las unidades por debajo de 10 kW y de 10-50 kW. Los análisis del ciclo de vida muestran un período de recuperación de 5 a 7 años, lo que lleva a los instaladores residenciales a comercializar paquetes de agua caliente doméstica con bomba de calor junto con retrofits de aire acondicionado. Los instaladores ahora agrupan financiamiento, mantenimiento y complementos de agua caliente para hacer la oferta más atractiva, y las ventas de unidades por debajo de 10 kW han comenzado a superar a los aires acondicionados estándar en los distritos de expatriados. Aunque la reforma tarifaria es políticamente sensible, cada fils adicional por kilovatio-hora amplía la brecha de ahorro a favor de los sistemas eléctricos. Este segmento de clientes, por tanto, ofrece un flujo de crecimiento predecible impulsado por el mercado minorista hasta 2031.

La Eliminación Progresiva de los Enfriadores Basados en HCFC en 2026 Desencadena una Ola de Retrofits

La ratificación por parte de Kuwait de la Enmienda de Kigali en 2024 prohíbe los enfriadores de HCFC a partir de 2026, obligando a los propietarios de edificios a retirar cientos de máquinas obsoletas simultáneamente. Los OEM respondieron con modelos de bajo potencial de calentamiento global que encajan en las salas de máquinas existentes, completos con refrigerantes R-1234ze o R-515B cargados en fábrica que superan los obstáculos de cumplimiento desde el primer día. Dado que las multas se aplican después de la fecha límite, los equipos de contratación aceleraron los plazos de licitación, adelantando el gasto que podría haberse distribuido en la próxima década. La formación de técnicos sigue siendo un cuello de botella, aunque los propietarios aceptan tarifas de servicio más altas para evitar sanciones. La prisa infla los envíos de unidades a corto plazo y establece una base instalada más amplia que eventualmente alimentará los ingresos por reemplazo y servicio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Calderas de Gas Natural Subsidiadas que Reducen el Retorno de la Inversión a Corto Plazo | -0.6% | Hogares con mayoría de ciudadanos y microempresas | Corto plazo (≤ 2 años) |

| Entorno Desértico Salino que Eleva los Costos de Operación y Mantenimiento | -0.4% | Zonas costeras y de refinería | Mediano plazo (2-4 años) |

| Escasez de Técnicos de Refrigeración Certificados | -0.3% | Instalaciones comerciales e industriales | Corto plazo (≤ 2 años) |

| Alto CAPEX Inicial ante la Incertidumbre de los Subsidios | -0.2% | Residencial y pequeño comercio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Calderas de Gas Natural Subsidiadas que Reducen el Retorno de la Inversión a Corto Plazo

Los ciudadanos aún pagan solo 0,7 centavos por kilovatio-hora de electricidad y disfrutan de precios de gas natural por debajo del costo, lo que permite que un paquete básico de caldera más aire acondicionado gane en costo inicial en la mayoría de las villas.[3]Baker Institute for Public Policy, "La Reforma del Subsidio Eléctrico en Kuwait," bakerinstitute.org Mientras este subsidio permanezca, el período de recuperación de un sistema reversible se extiende más de una década para los hogares de ciudadanos, enfriando la demanda en el segmento residencial más grande. Las pequeñas tiendas y cafeterías enfrentan la misma situación, por lo que a menudo posponen las actualizaciones hasta que una unidad existente falla. La división en el tratamiento tarifario fragmenta el mercado, dejando a los OEM persiguiendo a compradores expatriados e industriales mientras presionan por una reforma más amplia. A menos que cambien las estructuras de precios, la penetración residencial quedará rezagada respecto a la adopción comercial e industrial.

El Entorno Desértico Salino Eleva los Costos de Propiedad

Las temperaturas ambientales superiores a 50 °C y el aire costero cargado de sal corroen las bobinas y los gabinetes, acortando la vida útil del equipo en comparación con los mercados de clima templado. La Certificación para el Desierto de Eurovent de 2025 realiza pruebas a 46 °C y 52 °C y requiere revestimientos ISO 12944 C5-M, pero la disponibilidad de modelos certificados sigue siendo limitada. Los operadores presupuestan limpiezas adicionales de bobinas, recargas de refrigerante y reemplazos de motores de ventilador, añadiendo aproximadamente entre el 10% y el 15% a los gastos anuales de mantenimiento. Los mayores costos de servicio alargan el período de recuperación, especialmente para los sitios comerciales de tamaño mediano que carecen de equipos de mantenimiento internos. Hasta que las unidades fabricadas localmente y certificadas para el desierto dominen los catálogos, la corrosión seguirá siendo un freno al crecimiento y una variable clave en los modelos de costo total de propiedad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fuente: Las Configuraciones Híbridas Cubren la Transición de Infraestructura

Las unidades de fuente de aire representaron el 46,27% de la participación del mercado de bombas de calor en Kuwait en 2025, principalmente porque se integran con los diseños de sistemas de techo y split que dominan los edificios existentes. Los administradores de instalaciones aprecian el trabajo estructural limitado, la puesta en marcha rápida y el perfil de mantenimiento familiar que ofrecen estas unidades. Se proyecta que las configuraciones híbridas, que combinan un compresor de fuente de aire con una caldera de gas de respaldo o un circuito solar, registren la CAGR más rápida del 4,02% hasta 2031. Su atractivo radica en la flexibilidad: los operadores pueden alternar combustibles cuando los precios de la red aumentan o cuando la generación solar alcanza su pico al mediodía. Esta capacidad de cambio de combustible se alinea con las reglas de contratación de la Visión Kuwait 2035 que recompensan los proyectos capaces de seguir la producción renovable.

Las máquinas de fuente de agua siguen siendo un nicho porque el agua de alimentación salina corroe rápidamente los intercambiadores, aunque algunas plantas de desalinización costeras operan variantes de circuito cerrado. Los proyectos piloto de fuente terrestre en Silk City aprovechan los presupuestos del plan maestro para absorber los costos de perforación, y las temperaturas estables del subsuelo amortiguan las variaciones del coeficiente de rendimiento durante los veranos de 50 °C. El crecimiento combinado de las opciones híbridas y de acoplamiento terrestre muestra que los compradores se mueven hacia una electrificación incremental en lugar de abrupta. A medida que más promotores especifiquen equipos certificados para el desierto que soporten condiciones ambientales de 52 °C, el dominio de la fuente de aire se irá reduciendo gradualmente, aunque la tecnología mantendrá una base instalada considerable durante al menos un ciclo de reemplazo.

Por Tecnología: El Sistema Suelo a Agua Gana Terreno en Aplicaciones de Calefacción de Procesos

Los productos aire a aire entregaron el 37,93% del tamaño del mercado de bombas de calor en Kuwait en 2025 y siguen siendo la opción preferida para los retrofits de villas y pequeñas oficinas donde ya existe conductos. Los hogares de expatriados favorecen este formato porque los diferenciales tarifarios acortan el período de recuperación. Sin embargo, las unidades suelo a agua son la tecnología de más rápido crecimiento con una CAGR del 3,72%, suministrando agua caliente a 60-90 °C que requieren los operadores petroquímicos y de hostelería. La capacidad de elevar el calor residual de baja calidad con una pérdida mínima de rendimiento otorga a estos sistemas una clara ventaja industrial.

Las máquinas aire a agua alimentan circuitos hidrónico en los esquemas de enfriamiento de distrito, mientras que las soluciones agua a agua permanecen periféricas debido a la crónica escasez de agua en Kuwait. La reciente localización en Arabia Saudita y los Emiratos Árabes Unidos permite las pruebas de aceptación en fábrica a 46 °C y 52 °C, aliviando las preocupaciones de los compradores sobre la fiabilidad en condiciones de alta temperatura ambiente. A medida que proliferen los modelos certificados para el desierto, se espera que los especificadores desplacen las licitaciones de los paquetes de expansión directa hacia las líneas de acoplamiento terrestre o aire a agua. Este cambio ampliará las carteras de proveedores y endurecerá la competencia en torno a las garantías de eficiencia a carga parcial.

Por Capacidad: El Segmento Residencial por Debajo de 10 kW Responde a los Diferenciales Tarifarios

Las unidades de 10-50 kW capturaron el 42,18% de la participación del mercado de bombas de calor en Kuwait en 2025, atendiendo a pequeños bloques comerciales, clínicas y conjuntos de villas. Estos clientes a menudo reemplazan los aires acondicionados de expansión directa obsoletos con paquetes reversibles de instalación directa que se adaptan a la capacidad eléctrica existente. Los equipos por debajo de 10 kW, aunque de menor valor, registran la CAGR más ágil del 3,37% porque los inquilinos expatriados instalan retrofits de mini-splits en dormitorios y cocinas que cubren el enfriamiento y el agua caliente doméstica.

Los proveedores endulzan los acuerdos con financiamiento y paquetes de servicio que mantienen el período de recuperación por debajo de siete años a pesar del mayor costo inicial. Las máquinas de más de 200 kW aparecen principalmente en los circuitos de refinería donde un solo pedido puede superar 1 MW, generando ingresos irregulares pero de alto margen. El patrón bifurcado obliga a los fabricantes a abarcar desde los splits de pared hasta los bastidores de megavatios en contenedores. Con el tiempo, una aplicación más estricta de las calificaciones de rendimiento en el desierto puede inclinar la combinación del tamaño del mercado de bombas de calor en Kuwait hacia unidades modulares de tamaño mediano que equilibren la escalabilidad con cargas de servicio manejables.

Por Aplicación: La Calefacción Industrial de Procesos se Acelera por los Mandatos de Recuperación de Calor Residual

El enfriamiento de espacios dominó con el 54,08% del tamaño del mercado de bombas de calor en Kuwait en 2025, resultado natural de las temperaturas extremas del verano que impulsan los picos de demanda eléctrica. Los enfriadores convencionales aún representan la mayoría de los sistemas de techo, pero las unidades reversibles ahora los reemplazan cuando llegan los retrofits relacionados con el Acuerdo de Kigali. Se proyecta que la calefacción industrial y de procesos aumente a una CAGR del 3,86% hasta 2031, impulsada por los mandatos de recuperación de calor residual en refinerías.

Los compresores de alta temperatura elevan los flujos de calor residual de 30-35 °C a niveles utilizables de 80 °C, reduciendo drásticamente el consumo de gas natural en los precalentadores de desalinización y las líneas de materias primas petroquímicas. Los hoteles y hospitales dentro de Silk City también especifican paquetes modulares aire a agua que proporcionan agua fría en verano y agua caliente durante todo el año, aumentando las tasas de utilización. A medida que estos proyectos proliferen, los ingresos por calefacción de procesos ocuparán una mayor parte del crecimiento futuro incluso mientras el enfriamiento de espacios mantiene el dominio numérico. El cambio subraya el giro gradual de Kuwait desde los enfriadores de función única hacia plataformas de doble servicio y alta eficiencia.

Por Usuario Final: Los Compradores Industriales Capitalizan la Escala y la Integración de Energías Renovables

Los edificios comerciales, oficinas, centros comerciales y clínicas representaron el 49,83% de la participación del mercado de bombas de calor en Kuwait en 2025, anclados en el denso núcleo urbano de Kuwait City. Los administradores de edificios valoran la fiabilidad y la rapidez en el mantenimiento, por lo que los OEM posicionan centros de servicio a lo largo de las principales vías de circunvalación. Sin embargo, se proyecta que las plantas industriales registren una CAGR del 3,48% a medida que Kuwait National Petroleum Company integra 2 GW de energía solar en los complejos de refinería y demanda calefacción eléctrica flexible.

Los equipos de mantenimiento internos y la operación las 24 horas dan confianza a los gerentes industriales para especificar enfriadores reversibles de gran tonelaje incluso con la escasez de técnicos a nivel nacional. La adopción residencial sigue siendo bifurcada: las villas de expatriados se electrifican, mientras que la mayoría de los hogares de ciudadanos se aferran a las calderas de gas. Este patrón de dos niveles da forma a las hojas de ruta de productos, con los proveedores adaptando el soporte posventa por separado para los centros de industria pesada y los instaladores residenciales.

Por Instalación: Los Nuevos Proyectos de Nueva Construcción Desplazan la Combinación Hacia la Eficiencia a Largo Plazo

Los retrofits representaron el 52,77% de las ventas de 2025 porque las normas del Acuerdo de Kigali obligan a los propietarios a reemplazar los enfriadores de HCFC antes de 2026. El retraso acumulado alimenta la demanda de ciclo corto de paquetes de fuente de aire de instalación directa e impulsa el tamaño del mercado de bombas de calor en Kuwait a corto plazo.

A partir de 2027, la construcción de Silk City, la Fase III de Shagaya y 170.000 unidades de vivienda planificadas inclinarán la combinación hacia sistemas de nueva construcción diseñados en torno a redes de energía renovable variable. Estos planes maestros incorporan almacenamiento térmico, plantas hidrónicas de alta eficiencia y controles inteligentes desde la fase de diseño, favoreciendo a los proveedores que agrupan financiamiento con contratos de rendimiento plurianuales. En consecuencia, la participación del retrofit se reducirá mientras que el trabajo de infraestructura de largo ciclo se convierte en el principal impulsor del crecimiento del mercado de bombas de calor en Kuwait hasta 2031.

Análisis Geográfico

Kuwait City ancla actualmente la mayor parte de la capacidad instalada porque sus torres comerciales, aeropuertos y centros de datos mantienen altas cargas de enfriamiento durante todo el año. La concentración del área metropolitana significa que los centros de servicio de los OEM se agrupan a lo largo de la Quinta Carretera de Circunvalación, garantizando tiempos de respuesta de cuatro horas que reducen el riesgo de propiedad para los administradores de edificios. La demanda de la Zona Económica del Norte se acelerará una vez que las primeras parcelas residenciales de Silk City se entreguen en 2028, con las directrices del plan maestro que exigen bombas de calor certificadas para el desierto en cada planta de enfriamiento de distrito.

Los corredores industriales costeros cerca de Al-Zour y Shuaiba favorecen los sistemas de circuito cerrado de fuente terrestre o de agua de mar para proteger los intercambiadores de la salpicadura de sal. Los sitios del desierto interior, por el contrario, se apoyan en modelos de fuente de aire equipados con condensadores sobredimensionados que expulsan el polvo a través de cubiertas de ventilador autolimpiantes. La localización regional en Arabia Saudita y los Emiratos Árabes Unidos reduce los plazos de entrega hasta seis semanas, lo que permite a los contratistas alinear la llegada de las unidades con los apretados calendarios de construcción del CCG y mantener la participación del mercado de bombas de calor en Kuwait competitiva frente a las alternativas importadas.

Las regiones interiores occidentales adyacentes al parque solar de 500 MW de Al Dibdibah formarán el primer gran clúster de generación renovable conectada a la red de Kuwait.[4]Kuwait Authority for Partnership Projects, "Documentos de Licitación del Proyecto Solar Fotovoltaico Al Dibdibah," kapp.gov.kw Los promotores allí tienen la intención de acoplar la producción fotovoltaica con enfriadores reversibles que desplacen las cargas hacia los picos solares del mediodía, un patrón operativo que distribuye la demanda eléctrica de manera más uniforme en la red. Colectivamente, estos focos geográficos crean un mosaico de requisitos técnicos, desde revestimientos resistentes a la corrosión en la costa hasta persianas resistentes a la arena en el interior, lo que obliga a los proveedores a certificar múltiples variantes de construcción dentro de una misma familia de productos.

Panorama Competitivo

Las marcas globales como Daikin, Mitsubishi Electric, LG Electronics, Carrier, Trane Technologies, Samsung, Bosch y Johnson Controls dominan las licitaciones públicas, suministrando más de la mitad de todas las unidades comerciales e industriales pedidas en 2025. Cada una ha avanzado en la localización de la producción o el subensamblaje dentro del CCG para obtener credenciales de pruebas en alta temperatura ambiente y calificar para los cuadros de mando de contratación gubernamental. Daikin inició la construcción de una planta en Yeda enfocada en grandes enfriadores enfriados por aire en diciembre de 2025, mientras que Carrier se asoció con Alat, empresa del Fondo de Inversión Pública de Arabia Saudita, para construir líneas de flujo de refrigerante variable destinadas a los próximos proyectos de NEOM y Shagaya.

La adquisición por parte de Bosch del negocio residencial y comercial ligero de Johnson Controls por USD 8.000 millones duplicó sus ventas de Confort del Hogar y añadió las licencias de York y Hitachi, otorgando a la empresa un catálogo más amplio para el nicho de retrofit por debajo de 200 kW en Kuwait. LG, que opera 62 academias de HVAC, forma a más de 30.000 ingenieros por año, posicionándose para mitigar la aguda escasez de técnicos en Kuwait a través de cursos de certificación regionales.

Los participantes chinos Midea y Gree despliegan liderazgo en costos y modelos de entrega rápida, pero aún se quedan atrás en referencias de rendimiento en el desierto, una brecha que la Certificación para el Desierto de Eurovent de 2025 puede ampliar hasta que se hagan públicos datos de prueba adicionales. Los gigantes del enfriamiento de distrito Tabreed y Empower se están expandiendo hacia arriba en la cadena de valor co-desarrollando enfriadores centrífugos de velocidad variable con Johnson Controls, asegurando descuentos por volumen y garantías de rendimiento que los proveedores más pequeños tienen dificultades para igualar. En general, los cinco principales productores representaron aproximadamente el 60% de la participación del mercado de bombas de calor en Kuwait en 2025, lo que indica una concentración moderada donde la ingeniería localizada, los materiales resistentes a la corrosión y los contratos de servicio agrupados determinan el éxito en las licitaciones.

Líderes de la Industria de Bombas de Calor en Kuwait

Daikin Industries, Ltd.

Mitsubishi Electric Corporation

LG Electronics Inc.

Carrier Global Corporation

Trane Technologies plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Johnson Controls Arabia ganó un contrato de flujo de refrigerante variable por USD 90 millones para la Nueva Capital Administrativa de Egipto, subrayando la escalabilidad regional de los enfriadores de flujo de refrigerante variable sin aceite.

- Marzo de 2026: Empower encargó 56.250 toneladas de refrigeración de enfriadores centrífugos enfriados por agua de Mitsubishi Heavy Industries para proyectos en Dubái, con opciones de hasta 100.000 toneladas.

- Marzo de 2026: Carrier lanzó las bombas de calor AquaForce 23XW y 23XQ optimizadas para los refrigerantes R-1234ze y R-515B, dirigidas a los mandatos de retrofit del CCG.

- Diciembre de 2025: Daikin inició la construcción de una planta en Yeda que produce grandes enfriadores enfriados por aire, con expansión planificada hacia bombas de calor hidrónicas.

Alcance del Informe del Mercado de Bombas de Calor en Kuwait

| Fuente de Aire |

| Fuente de Agua |

| Fuente Terrestre |

| Híbrido |

| Aire a Aire |

| Aire a Agua |

| Agua a Agua |

| Suelo a Agua |

| Por Debajo de 10 kW |

| 10-50 kW |

| 50-200 kW |

| Más de 200 kW |

| Calefacción de Espacios |

| Enfriamiento de Espacios |

| Agua Caliente Doméstica y Sanitaria |

| Calefacción Industrial y de Procesos |

| Otras Aplicaciones |

| Residencial |

| Comercial |

| Industrial |

| Nueva Instalación |

| Retrofit |

| Por Tipo de Fuente | Fuente de Aire |

| Fuente de Agua | |

| Fuente Terrestre | |

| Híbrido | |

| Por Tecnología | Aire a Aire |

| Aire a Agua | |

| Agua a Agua | |

| Suelo a Agua | |

| Por Capacidad | Por Debajo de 10 kW |

| 10-50 kW | |

| 50-200 kW | |

| Más de 200 kW | |

| Por Aplicación | Calefacción de Espacios |

| Enfriamiento de Espacios | |

| Agua Caliente Doméstica y Sanitaria | |

| Calefacción Industrial y de Procesos | |

| Otras Aplicaciones | |

| Por Usuario Final | Residencial |

| Comercial | |

| Industrial | |

| Por Instalación | Nueva Instalación |

| Retrofit |

Preguntas Clave Respondidas en el Informe

¿A qué ritmo se espera que crezca el mercado de bombas de calor en Kuwait entre 2026 y 2031?

Se proyecta que se expanda a una CAGR del 3,06%, aumentando de USD 92,64 millones en 2026 a USD 107,72 millones en 2031.

¿Qué segmento de aplicación crecerá más rápidamente hasta 2031?

La calefacción industrial y de procesos lidera con una CAGR del 3,86% a medida que las refinerías y las plantas de desalinización priorizan la recuperación de calor residual.

¿Qué rango de capacidad domina las ventas actuales?

Las unidades de 10-50 kW capturaron el 42,18% de los ingresos de 2025, atendiendo a pequeños edificios comerciales y villas.

¿Por qué las bombas de calor híbridas están ganando terreno?

Cubren la incertidumbre de los subsidios combinando la compresión eléctrica con fuentes de respaldo de gas o energía solar térmica, logrando la CAGR más rápida del 4,02% entre los tipos de fuente.

¿Cómo influye el clima de Kuwait en la elección del producto?

El calor extremo y el aire salino requieren equipos certificados para el desierto con revestimientos reforzados y amplias envolventes de operación, favoreciendo los modelos certificados para alta temperatura ambiente producidos en fábricas regionales.

¿Qué política está impulsando el auge de los retrofits en 2026?

La prohibición de Kuwait, alineada con el Acuerdo de Kigali, sobre los enfriadores basados en HCFC obliga a los propietarios comerciales e industriales a reemplazar los equipos heredados con bombas de calor de bajo potencial de calentamiento global y alta eficiencia.

Última actualización de la página el: