Tamaño y participación del mercado de bombas de calor en los EAU

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

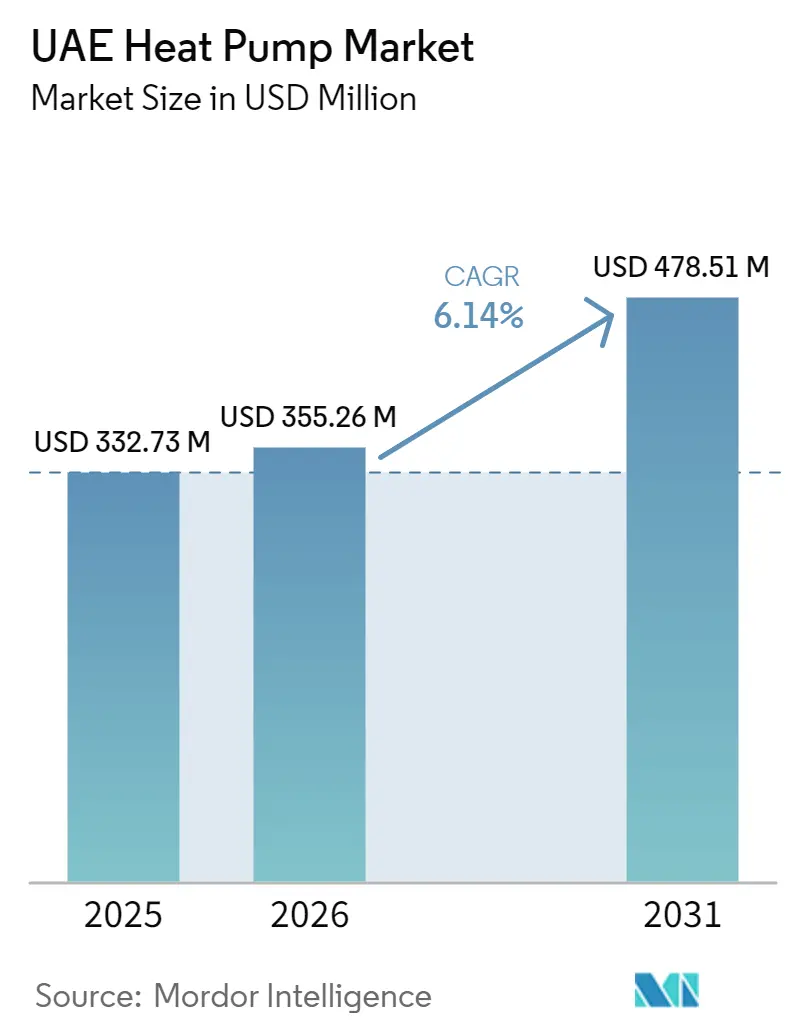

| Tamaño del mercado en el año base (2025) | 332.73 Millones de dólares |

| Tamaño del Mercado (2026) | 355.26 Millones de dólares |

| Tamaño del Mercado (2031) | 478.51 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.14% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de bombas de calor en los EAU por Mordor Intelligence

El tamaño del mercado de bombas de calor en los EAU fue valorado en USD 332,73 millones en 2025 y se estima que crecerá desde USD 355,26 millones en 2026 hasta alcanzar USD 478,51 millones en 2031, a una CAGR del 6,14% durante el período de pronóstico (2026-2031). Los mandatos federales persistentes de descarbonización, una tarifa eléctrica escalonada que recompensa el almacenamiento térmico fuera de horas pico y una cartera de construcción hotelera alineada con la Visión de Turismo 2031 están orientando la demanda. Los promotores inmobiliarios prefieren sistemas modulares de aire a agua que se integran con circuitos de agua enfriada, mientras que los operadores de refrigeración urbana especifican cada vez más unidades de alta temperatura capaces de enfriamiento simultáneo y recuperación de calor. Los conjuntos híbridos de fuente de aire combinados con almacenamiento térmico ganan terreno porque mantienen la producción cuando las temperaturas ambientes superan los 45 °C, situación frecuente durante los veranos en los EAU. Los equipos capaces de operar con refrigerantes de bajo potencial de calentamiento global se están convirtiendo en un requisito de adquisición a medida que los proveedores se preparan para las próximas restricciones sobre gases fluorados.

Conclusiones clave del informe

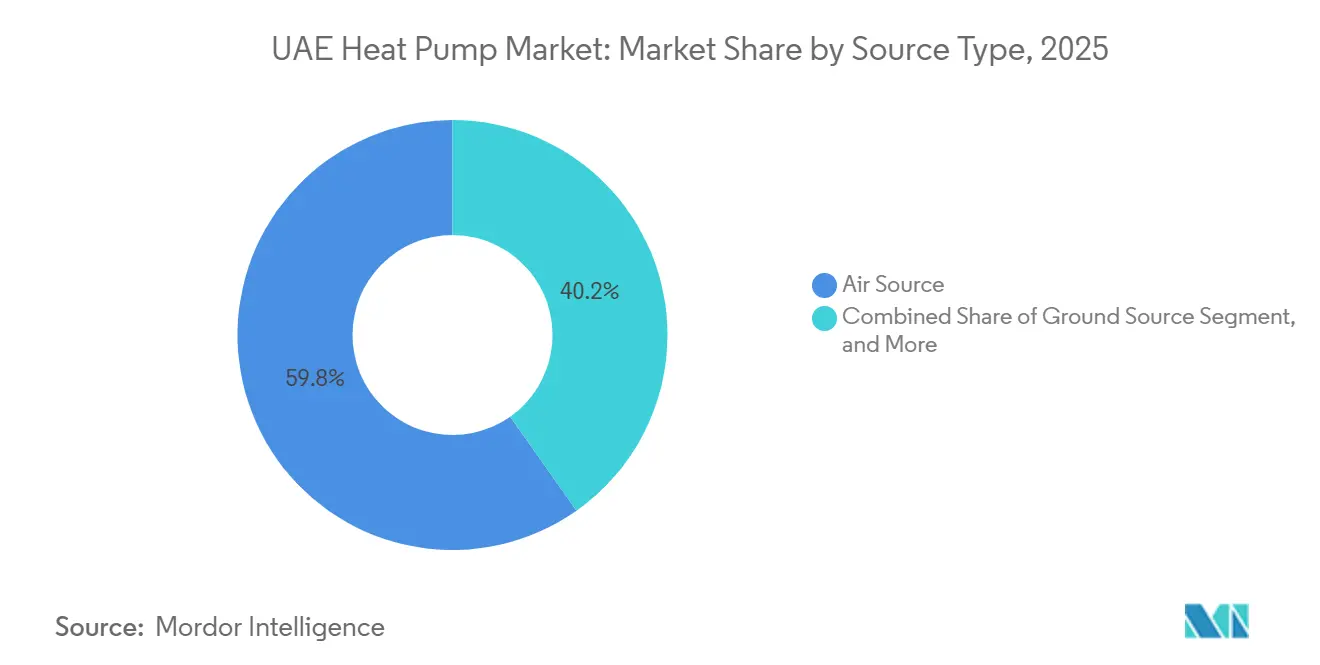

- Por tipo de fuente, la fuente de aire lideró con el 59,78% de la participación del mercado de bombas de calor en los Emiratos Árabes Unidos en 2025, mientras que se proyecta que las configuraciones híbridas se expandirán a una CAGR del 7,04% hasta 2031.

- Por tecnología, las bombas de calor de aire a agua representaron el 53,31% del tamaño del mercado de bombas de calor en los EAU en 2025, y las de tierra a agua avanzan a una CAGR del 6,82% hasta 2031.

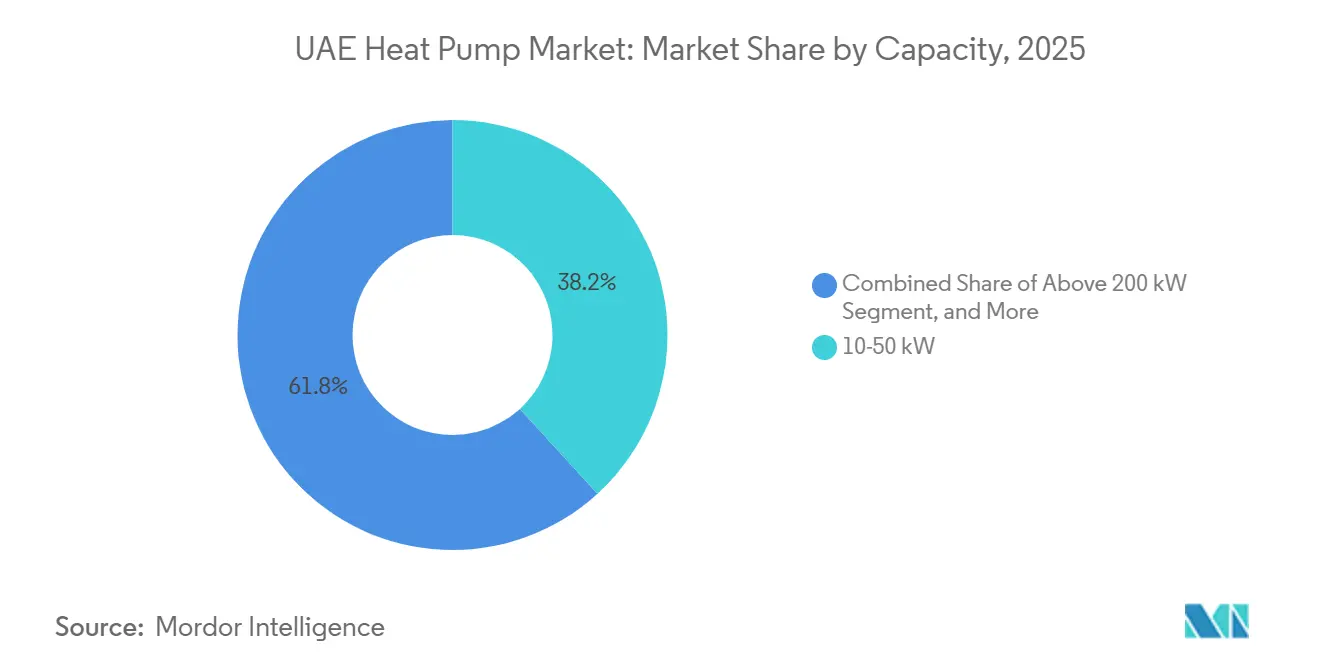

- Por capacidad, las unidades de 10-50 kW mantuvieron una participación del 38,23% del tamaño del mercado de bombas de calor en los Emiratos Árabes Unidos en 2025, mientras que se prevé que los sistemas de más de 200 kW crezcan a una CAGR del 6,42% entre 2026-2031.

- Por aplicación, la refrigeración de espacios capturó el 46,42% del tamaño del mercado de bombas de calor en los EAU en 2025, y se prevé que la calefacción industrial y de procesos registre una CAGR del 6,71% hasta 2031.

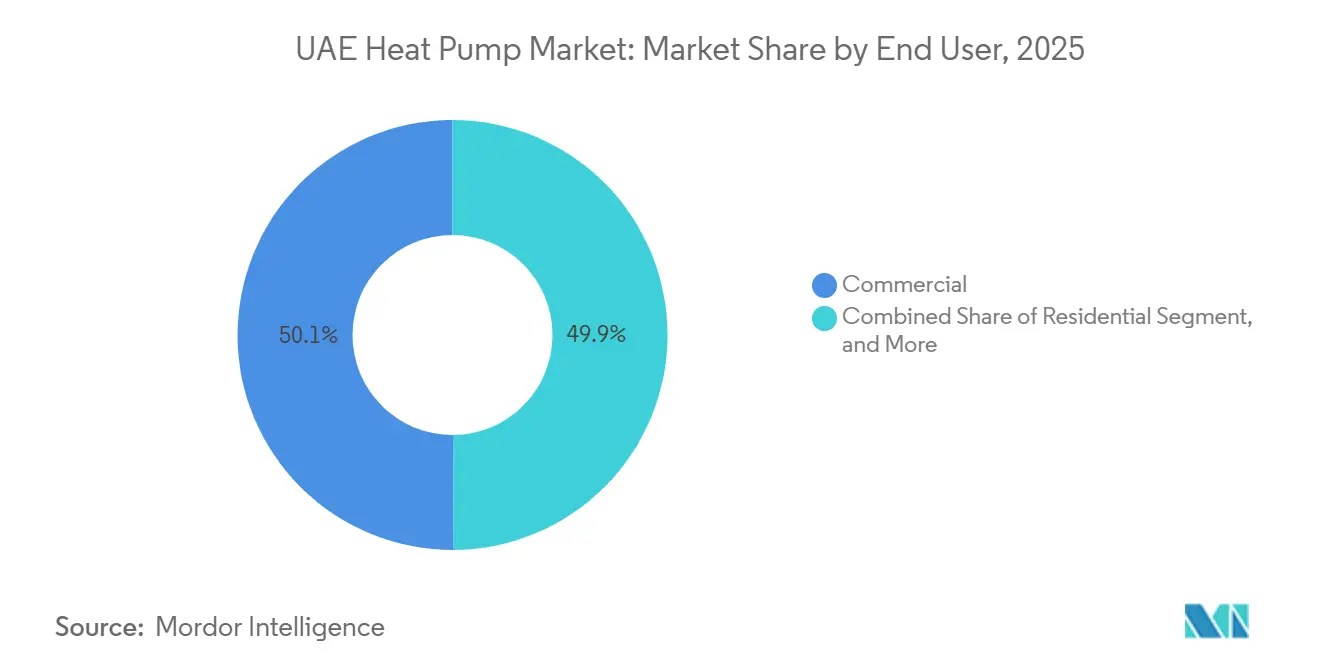

- Por usuario final, el segmento comercial dominó con el 50,09% de la participación del mercado de bombas de calor en los Emiratos Árabes Unidos en 2025, mientras que las instalaciones industriales están preparadas para el crecimiento más rápido con una CAGR del 6,78% durante 2026-2031.

- Por instalación, las nuevas construcciones representaron el 59,43% del tamaño del mercado de bombas de calor en los EAU en 2025, aunque las modernizaciones están creciendo a una CAGR del 6,93% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de bombas de calor en los EAU

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Incentivos para la adopción por parte de los consumidores en el marco de la Estrategia Energética de los EAU 2050 | +1.2% | Nacional, fuerte en Dubái y Abu Dabi | Mediano plazo (2-4 años) |

| Auge de la construcción hotelera impulsado por la Visión de Turismo 2031 | +1.0% | Dubái, Abu Dabi, costa de Ras Al Khaimah | Corto plazo (≤ 2 años) |

| Modernizaciones inteligentes de refrigeración urbana ordenadas por el Consejo Supremo de Energía de Dubái | +0.9% | Dubái, con extensión a Sharjah y Ajman | Mediano plazo (2-4 años) |

| Reforma de la tarifa eléctrica en horas pico que fomenta la integración del almacenamiento térmico | +0.8% | Dubái y Abu Dabi, con extensión a los Emiratos del Norte | Corto plazo (≤ 2 años) |

| Objetivos obligatorios de descarbonización de edificios para promotores de propiedad libre | +0.7% | Dubái y Abu Dabi | Largo plazo (≥ 4 años) |

| Programas federales de financiamiento verde que reducen el costo de capital | +0.6% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos para la adopción por parte de los consumidores en el marco de la Estrategia Energética de los EAU 2050

La Estrategia Energética de los EAU 2050 establece una participación del 50% de energía limpia y una reducción del 40% en el consumo energético total, lo que ancla un apoyo político estable para soluciones de climatización eficientes.[1]Agencia Internacional de Energías Renovables, "Perspectivas de Energías Renovables en los EAU," irena.org La Autoridad de Electricidad y Agua de Dubái responde con tarifas de uso por horario que penalizan los picos de la tarde, por lo que los operadores comerciales programan cada vez más la producción de agua enfriada por la noche, cuando las tarifas son más bajas.[2]Autoridad de Electricidad y Agua de Dubái, "Resumen de la tarifa de uso por horario," dewa.gov.ae El manual de autoabastecimiento solar de Abu Dabi de febrero de 2026 señala los próximos umbrales mínimos de coeficiente de rendimiento que formalizarán las bombas de calor como equipos de referencia para nuevos desarrollos. El monitoreo en campo en Dubái muestra que las unidades modernas ofrecen coeficientes de rendimiento superiores a 4,0, lo que se traduce en una eficiencia del 300-400% frente a la calefacción eléctrica por resistencia. El largo horizonte de planificación reduce el riesgo regulatorio, lo que permite a los proveedores invertir en centros de ensamblaje y centros de servicio que localizan las cadenas de suministro.

Auge de la construcción hotelera impulsado por la Visión de Turismo 2031

La Visión de Turismo 2031 tiene como objetivo 40 millones de visitantes anuales, impulsando proyectos de hoteles y complejos turísticos que requieren grandes cargas de agua enfriada. Emirates Central Cooling Systems Corporation amplió la capacidad instalada a 1,7 millones de toneladas de refrigeración y registró ingresos de AED 3.400 millones (USD 925,6 millones) en 2025, lo que subraya la demanda del sector hotelero por la refrigeración urbana. La planta de Jumeirah Beach Hills entró en funcionamiento en diciembre de 2024 con 48.000 toneladas de refrigeración y almacenamiento térmico integrado que reduce la demanda máxima de la red. Los operadores exigen fiabilidad, por lo que las plantas basadas en bombas de calor que utilizan un delta-T de 9 °C y controles inteligentes se están convirtiendo en estándar en los nuevos complejos turísticos. La puesta en marcha por fases permite a los promotores ajustar el suministro de refrigeración a la ocupación escalonada, favoreciendo a los fabricantes que ofrecen módulos montados en bastidor probados en fábrica. La ola de construcción asegura así una cartera de varios años para bombas de calor de gran capacidad adaptadas al perfil de refrigeración de 24 horas del sector hotelero.

Modernizaciones inteligentes de refrigeración urbana ordenadas por el Consejo Supremo de Energía de Dubái

La estrategia de Gestión del Lado de la Demanda 2050 de Dubái identifica las redes de refrigeración urbana existentes como objetivos prioritarios de modernización. Etihad ESCO concluyó el primer contrato de rendimiento de ahorro energético de los EAU en 2024, logrando 35,2 GWh en ahorros de electricidad y una reducción de 14.452 tCO₂ en múltiples edificios de la Autoridad de Electricidad y Agua de Dubái. Bajo el modelo de contrato de rendimiento, la empresa de servicios garantiza los ahorros y cobra los pagos a través de las facturas de servicios públicos, eliminando los conflictos de incentivos divididos que frenan el gasto en modernización.[3]The Energy Year, "Las modernizaciones de edificios ofrecen ahorros de dos dígitos," theenergyyear.com El consejo tiene como objetivo modernizar 47.000 edificios para 2030, ampliado posteriormente a 3,7 TWh de ahorros para 2050, lo que garantiza una demanda a largo plazo de bombas de calor de alta eficiencia que se integran con circuitos de efluentes de aguas residuales tratadas y almacenamiento de agua enfriada. Los proveedores equipados para suscribir garantías plurianuales obtienen una ventaja competitiva en este creciente mercado de modernizaciones.

Reforma de la tarifa eléctrica en horas pico que fomenta la integración del almacenamiento térmico

La tarifa de uso por horario de Dubái aplica tarifas pico en las horas de la tarde, dando a los clientes un incentivo financiero para trasladar la carga a períodos fuera de horas pico. El Laboratorio Nacional Oak Ridge informa que el almacenamiento térmico puede reducir la demanda máxima de energía entre un 30-50% en refrigeración y hasta un 60% en calefacción, generando reducciones de costos anuales de entre el 5,6% y el 26% dependiendo del diferencial tarifario.[4]Laboratorio Nacional Oak Ridge, "Sistemas de almacenamiento de energía térmica," ornl.gov La próxima planta de 47.000 toneladas de refrigeración de Empower en el Parque Científico de Dubái incorpora almacenamiento térmico y controles de inteligencia artificial para aprovechar los diferenciales tarifarios.[5]Oficina de Medios de los Emiratos, "Empower construirá la planta del Parque Científico de Dubái," mediaoffice.ae Los promotores ahora sobredimensionan la capacidad de las bombas de calor para cargar rápidamente los tanques de almacenamiento por la noche, un diseño que aumenta el gasto de capital pero acorta el período de recuperación mediante el arbitraje del precio de la electricidad. En consecuencia, los compresores avanzados de velocidad variable y los controles de respuesta rápida son ahora requisitos básicos en las licitaciones de alta especificación.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escasez de instaladores especializados en circuitos de fuente terrestre | -0.5% | Nacional, aguda en los Emiratos del Norte | Mediano plazo (2-4 años) |

| Elevado costo de capital inicial frente a los enfriadores convencionales | -0.4% | Nacional, especialmente en el sector residencial | Corto plazo (≤ 2 años) |

| Degradación del rendimiento en condiciones desérticas extremas | -0.3% | Nacional, intensa en el interior | Largo plazo (≥ 4 años) |

| Red de servicio posventa fragmentada en los Emiratos del Norte | -0.2% | Sharjah, Ajman, Umm Al Quwain, Ras Al Khaimah, Fujairah | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de instaladores especializados en circuitos de fuente terrestre

Los proyectos de fuente terrestre dentro del mercado de bombas de calor en los EAU se estancan cuando los promotores no pueden contratar perforadores familiarizados con la geología desértica. Los ensayos en Sharjah registraron temperaturas subterráneas de 32 °C y ciclos de regeneración térmica de nueve horas, condiciones que requieren un dimensionamiento preciso del circuito y una selección adecuada del material de relleno. Pocos contratistas poseen equipos de perforación profunda, por lo que los equipos importados elevan los costos de instalación por encima de los presupuestos proyectados para comunidades planificadas. Los programas de formación se centran actualmente en enfriadores y equipos de flujo de refrigerante variable, dejando una brecha curricular en hidráulica de sondeos, pruebas de conductividad del suelo y puesta en marcha de circuitos. Hasta que las universidades locales creen módulos acreditados, los promotores seguirán favoreciendo los sistemas de fuente de aire e híbridos por su rapidez de comercialización, limitando la penetración de la fuente terrestre y recortando las ganancias potenciales para el mercado de bombas de calor en los EAU.

Elevado costo de capital inicial frente a los enfriadores convencionales

Incluso cuando los ahorros de electricidad a lo largo de la vida útil están demostrados, una prima de capital del 30-50% sobre los enfriadores convencionales disuade a los constructores con restricciones de liquidez en el mercado de bombas de calor en los EAU. Los contratos de empresas de servicios energéticos ayudan a los propietarios institucionales, pero los proyectos residenciales más pequeños tienen dificultades porque los propietarios financian el equipo mientras los inquilinos se benefician de facturas de servicios públicos más bajas. El gas natural barato en Abu Dabi mantiene los enfriadores de absorción a gas como una alternativa de bajo gasto de capital, dividiendo el mercado entre los adoptantes de financiamiento verde y los que son sensibles al precio. Los programas federales de préstamos blandos y los modelos de pago a través de la factura de servicios públicos de Etihad ESCO acortan el período de recuperación a un solo dígito solo para cargas grandes y estables. A menos que los precios de los componentes bajen o los códigos se endurezcan, la barrera de costos seguirá frenando la penetración fuera de los desarrollos premium.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de fuente: la fuente de aire mantiene la mayor participación mientras aumenta la adopción de configuraciones híbridas

Las unidades de fuente de aire mantuvieron el 59,78% de la participación del mercado de bombas de calor en los EAU en 2025, una posición sostenida por el mínimo trabajo en obra y la amplia infraestructura de servicio. Las combinaciones híbridas de bombas de calor de fuente de aire y almacenamiento térmico crecen al 7,04% a medida que los promotores se protegen contra los picos de la tarde cuando las temperaturas ambientes superan los 45 °C y las tarifas se disparan.

El tamaño del mercado de bombas de calor en los EAU atribuido a los sistemas de fuente de agua sigue siendo pequeño porque los proyectos requieren proximidad al agua de mar o a circuitos industriales a lo largo de la costa del Golfo. Las instalaciones de fuente terrestre avanzan dentro de urbanizaciones cerradas donde los largos horizontes de propiedad justifican la inversión en sondeos, pero la brecha de competencias mencionada anteriormente ralentiza una adopción más amplia. A medida que la política impulsa la resiliencia, los proveedores de fuente de aire que ofrecen paquetes de almacenamiento térmico listos para usar están captando ventas incrementales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tecnología: aire a agua lidera mientras tierra a agua acelera

Las plataformas de aire a agua representaron el 53,31% de los envíos de 2025, alineándose con los circuitos de agua enfriada ya comunes en torres y redes de refrigeración urbana. Esta tecnología ancla los programas de modernización porque las salas de máquinas a menudo contienen bombas hidrónicas y tanques de amortiguación que aceptan nuevos módulos de bombas de calor sin necesidad de replomear pisos enteros.

Las máquinas de tierra a agua, aunque representan solo una fracción del tamaño del mercado de bombas de calor en los EAU hoy en día, se proyecta que avancen un 6,82% anual sobre la base de comunidades planificadas que apuntan a etiquetas de carbono operacional cero. Las variantes de aire a aire dominan en villas, aunque su capacidad se reduce drásticamente por encima de los 45 °C. Los modelos de agua a agua sirven a líneas de alimentos, bebidas y productos farmacéuticos que mantienen circuitos de enfriamiento de procesos cerrados a temperaturas de entrada estables, lo que permite coeficientes de rendimiento superiores a cuatro durante todo el año.

Por capacidad: las unidades de rango medio dominan mientras las plantas modulares de gran tamaño ganan velocidad

Los sistemas con una potencia de 10-50 kW controlaron el 38,23% del tamaño del mercado de bombas de calor en los EAU en 2025 porque se adaptan a las cargas de refrigeración en el comercio minorista de barrio y los apartamentos de mediana altura. Los grupos más grandes en el tramo de más de 200 kW registran una CAGR del 6,42% a medida que las concesiones de refrigeración urbana adoptan conjuntos de bastidores modulares que se ponen en marcha por fases junto con las entregas de propiedades.

Los equipos de menos de 10 kW compiten directamente con las unidades de aire acondicionado tipo split, por lo que la penetración sigue limitada a villas con etiqueta ecológica. El tramo de 50-200 kW sirve de puente entre las aplicaciones de un solo edificio y las de campus, con una adopción guiada por la disponibilidad de espacio en la azotea o salas de máquinas. Los proveedores que incluyen suscripciones de mantenimiento predictivo ganan licitaciones al garantizar la disponibilidad para complejos de uso mixto que valoran el tiempo de actividad por encima del costo inicial.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por aplicación: la refrigeración lidera mientras la calefacción de procesos registra el crecimiento más rápido

Las necesidades de refrigeración de espacios representaron el 46,42% de la demanda de 2025 porque todas las estructuras ocupadas en los Emiratos requieren aire acondicionado durante todo el año. Se prevé que la calefacción industrial y de procesos se expanda al 6,71%, el más rápido entre las aplicaciones, a medida que las plantas petroquímicas, de aluminio y de alimentos envasados apuntan a reducciones del Alcance 1 sustituyendo las calderas de gas por bombas de calor de 95 °C.

Los sistemas de agua caliente sanitaria en hoteles y bloques multifamiliares reciclan el calor residual de los enfriadores, reduciendo las facturas de energía en más del 70% en modernizaciones piloto. La calefacción de espacios sigue siendo un nicho porque las temperaturas mínimas invernales rara vez bajan de los 15 °C, aunque las instalaciones sanitarias y de almacenamiento en frío instalan unidades reversibles para gestionar el control de humedad en temporadas intermedias, lo que representa un flujo de ingresos pequeño pero estable para el mercado de bombas de calor en los EAU.

Por usuario final: los establecimientos comerciales siguen siendo los principales compradores, la adopción industrial se dispara

Las propiedades comerciales representaron el 50,09% de las instalaciones de 2025, impulsadas por las carteras de oficinas, comercio minorista y hostelería alineadas con la Visión de Turismo 2031. La categoría industrial está preparada para una CAGR del 6,78% a medida que las unidades de alta temperatura reemplazan el vapor en la limpieza en sitio, la pasteurización y los precalentadores de desalinización.

La penetración residencial es más alta en enclaves planificados donde los promotores integran circuitos de agua enfriada desde el principio. La economía de incentivos divididos mantiene cautelosos a los propietarios del mercado masivo, pero las discusiones gubernamentales sobre la divulgación de la calificación energética de los edificios apuntan a futuras regulaciones que podrían inclinar la balanza a favor de equipos eficientes en el mercado de bombas de calor en los EAU en general.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por instalación: las nuevas construcciones prevalecen mientras la cartera de modernizaciones acelera

Los nuevos proyectos formaron el 59,43% de la participación del mercado de bombas de calor en los EAU en 2025 porque los megadesarrollos pueden optimizar la climatización durante el diseño. Las modernizaciones, sin embargo, registran una CAGR del 6,93% debido a los mandatos del Consejo Supremo de Energía de Dubái y los contratos de Etihad ESCO que combinan financiamiento con garantías de ahorro.

La actualización de plantas de agua enfriada convencionales a bombas de calor de aire a agua evita la interrupción de los inquilinos y aprovecha la distribución hidrónica existente, haciendo que las modernizaciones sean rentables incluso cuando el espacio es reducido. Los sondeos innovadores con micropilotes probados en el centro de Dubái apuntan a la futura viabilidad de modernización para sistemas acoplados al terreno una vez que se amplíe la formación de instaladores.

Análisis geográfico

Dubái mantiene la mayor porción del mercado de bombas de calor en los EAU porque las normas de construcción verde Al Sa'fat y las tarifas de uso por horario favorecen la climatización eficiente con almacenamiento. La planta de 47.000 toneladas de refrigeración de Empower en el Parque Científico de Dubái, cuya construcción comenzó en el primer trimestre de 2026, incorpora despacho por inteligencia artificial y almacenamiento de agua enfriada para arbitrar los diferenciales tarifarios, reforzando el papel de Dubái como centro nacional de innovación. La familiaridad de los promotores con los contratos de rendimiento significa que las decisiones de modernización a menudo se inclinan por defecto hacia las bombas de calor de aire a agua cuando las salas de máquinas requieren renovación.

Abu Dabi le sigue de cerca, guiado por el marco Estidama Pearl y la política de autoabastecimiento solar de febrero de 2026 que presagia umbrales mínimos de rendimiento para bombas de calor. La modernización de Al Zeina por parte de ENGIE Solutions redujo el consumo de energía de agua caliente en un 73%, señalando a otras comunidades planificadas que la economía del ciclo de vida justifica ahora la calefacción electrificada incluso donde el gas subvencionado sigue disponible. El cinturón de refinación y petroquímica del emirato en Ruwais ofrece una frontera para bombas de calor de 95 °C que pueden desplazar el vapor de paso único, pero la ingeniería a medida y las estructuras de financiamiento aún están evolucionando.

Sharjah, Ajman, Ras Al Khaimah, Umm Al Quwain y Fujairah quedan rezagados porque las redes de posventa son escasas y las concesiones de refrigeración urbana son limitadas. Los proyectos piloto de fuente terrestre en Sharjah revelan potencial, pero se enfrentan a la logística de perforación de circuitos y a la alta salinidad de las aguas subterráneas. Los hoteles costeros en Ras Al Khaimah evalúan bombas de calor de fuente de agua de mar, aunque las escalas de los proyectos siguen siendo demasiado pequeñas para que los fabricantes de equipos originales multinacionales almacenen repuestos localmente. A medida que Dubái y Abu Dabi demuestren modelos de negocio probados, la replicación en los Emiratos del Norte debería acelerarse, aunque desde una base modesta dentro del mercado de bombas de calor en los EAU en general.

Panorama competitivo

Los fabricantes globales dominan los grandes contratos dentro del mercado de bombas de calor en los EAU. Daikin, Mitsubishi Electric, Carrier, Trane Technologies y Johnson Controls aprovechan décadas de vínculos con promotores y son los primeros en certificar equipos para operación a 52 °C de temperatura ambiente con refrigerantes de bajo potencial de calentamiento global. El contrato de Burj Azizi adjudicado a Daikin en enero de 2026 y su planta de bombas de calor hidrónicas en Yeda acortan los plazos de entrega, mejorando la capacidad de respuesta regional. El acuerdo marco de Tabreed de marzo de 2026 con Johnson Controls incluye variadores de velocidad y refrigerantes con un potencial de calentamiento global inferior a 100, lo que señala el endurecimiento de las cláusulas de adquisición medioambiental.

Los operadores de refrigeración urbana como Empower, Tabreed y Emirates District Cooling funcionan como clientes ancla y cuasi-competidores, adquiriendo grandes volúmenes mientras promueven plantas centralizadas que compiten con los sistemas distribuidos a nivel de edificio. Mitsubishi Heavy Industries ha enviado más de 56.000 toneladas de refrigeración de unidades centrífugas a Empower desde principios de 2025, ilustrando el peso de la influencia de un único comprador en el mercado de bombas de calor en los EAU.

Las empresas de ingeniería locales Al-Futtaim Engineering y DANA Group ganan cuota de mercado envolviendo el equipo de los fabricantes de equipos originales con financiamiento, puesta en marcha y contratos de servicio a largo plazo calibrados a la cultura de garantía de rendimiento de Dubái. Los actores de nicho tecnológico, incluido Rheem Middle East con su paquete de recuperación de calor residual Centurion, se diferencian mediante la producción simultánea de refrigeración y agua caliente a 70 °C, anunciando hasta un 84% de ahorro energético para hoteles y hospitales. A medida que los promotores exigen la transferencia de riesgo llave en mano, los proveedores capaces de suscribir garantías de ahorro energético plurianuales superarán a los competidores que solo ofrecen catálogos.

Líderes de la industria de bombas de calor en los EAU

Daikin Industries, Ltd.

Mitsubishi Electric Corporation

Trane Technologies plc

Carrier Global Corporation

Bosch Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2026: Tabreed firmó un acuerdo marco con Johnson Controls para suministrar enfriadores centrífugos de velocidad variable y bajo potencial de calentamiento global para próximos proyectos de refrigeración urbana.

- Febrero de 2026: La Autoridad de Aguas Residuales de Ras Al Khaimah finalizó una asociación público-privada de USD 300 millones con un consorcio EWE-Saur-TAQA para construir una red de aguas residuales de bajo carbono que podría incorporar bombas de calor para la reutilización de efluentes.

- Enero de 2026: Daikin obtuvo el paquete de climatización para Burj Azizi, una emblemática torre de uso mixto en Dubái.

- Noviembre de 2025: Daikin Oriente Medio y África inauguró una planta en Yeda que produce enfriadores y bombas de calor hidrónicas para abastecer los mercados del Golfo.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Según Mordor Intelligence, nuestro estudio define el mercado de bombas de calor de los Emiratos Árabes Unidos como todas las unidades de bombas de calor de fuente de aire, fuente de agua y fuente terrestre (geotérmica) fabricadas en fábrica, con una potencia de hasta un megavatio, que proporcionan acondicionamiento de espacios o agua caliente sanitaria en instalaciones residenciales, comerciales e industriales en los siete Emiratos.

Exclusiones del alcance: Los enfriadores independientes, los sistemas VRF de solo enfriamiento y los kits de modernización improvisados quedan excluidos de esta evaluación.

Descripción general de la segmentación

- Por tipo de fuente

- Fuente de aire

- Fuente de agua

- Fuente terrestre

- Híbrido

- Por tecnología

- Aire a aire

- Aire a agua

- Agua a agua

- Tierra a agua

- Por capacidad

- Menos de 10 kW

- 10-50 kW

- 50-200 kW

- Más de 200 kW

- Por aplicación

- Calefacción de espacios

- Refrigeración de espacios

- Agua caliente doméstica y sanitaria

- Calefacción industrial y de procesos

- Otras aplicaciones

- Por usuario final

- Residencial

- Comercial

- Industrial

- Por instalación

- Nueva instalación

- Modernización

Metodología de investigación detallada y validación de datos

Investigación primaria

A continuación, los analistas entrevistaron a operadores de refrigeración de distrito, instaladores de HVAC con licencia, administradores de instalaciones y funcionarios de reembolsos de servicios públicos en Dubái, Abu Dabi y Sharjah. Estas interacciones validaron los supuestos del coeficiente de rendimiento, los ciclos de modernización y los precios de venta promedio, y cubrieron las brechas que los datos secundarios no podían abordar.

Investigación documental

Comenzamos con conjuntos de datos de acceso abierto del Centro Federal de Competitividad y Estadísticas de los EAU, los permisos de construcción ecológica del Municipio de Dubái, los boletines tarifarios del Departamento de Energía de Abu Dabi, los códigos de importación de UN COMTRADE y el panel de ventas de bombas de calor de la IEA, que en conjunto revelaron la base instalada histórica, la combinación de capacidad promedio y las bandas de precios de llegada. Las regulaciones primarias, como los estándares de Rendimiento Energético Mínimo de ESMA y los objetivos de la Estrategia de Energía Limpia de Dubái, proporcionaron la cadencia de políticas que determina el calendario de reembolsos y la urgencia de modernización. Los archivos de empresas, artículos de revistas especializadas de prestigio, documentos técnicos de la Gulf HVAC Society y flujos de noticias capturados a través de Dow Jones Factiva se incorporaron como capas adicionales, mientras que D&B Hoovers proporcionó divisiones de ingresos a nivel de envío que ayudaron a los analistas de Mordor a conciliar las declaraciones de los proveedores con los volúmenes aduaneros. Las fuentes mencionadas ilustran la combinación; numerosas publicaciones adicionales contribuyeron a la recopilación de datos, las verificaciones cruzadas y la claridad narrativa.

Dimensionamiento del mercado y previsión

El valor del mercado para 2025 se derivó inicialmente mediante una construcción descendente de producción y comercio que escala las importaciones declaradas y la producción de ensamblaje local por el precio de venta promedio ponderado. Los resultados se corroboraron con consolidaciones ascendentes selectivas de facturas de distribuidores y facturas de cantidades de proyectos muestreados para ajustar los totales. Las variables clave del modelo incluyen nuevas adiciones de superficie construida, penetración de modernización, COP promedio, perspectivas de tarifas eléctricas e hitos de la Estrategia de Energía Limpia; cada variable se pronostica mediante regresión multivariante, y las observaciones ascendentes faltantes se moderan utilizando medias móviles de tres años antes de la integración.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de anomalías frente a datos de permisos de construcción y aduanas, seguidas de una revisión por parte de dos analistas antes de la aprobación. Los informes se actualizan cada doce meses, con actualizaciones intermedias activadas cuando los subsidios, los aranceles de importación o los umbrales del código de construcción cambian de manera significativa.

Por qué nuestra línea de base del mercado de bombas de calor de los EAU merece confianza

Las estimaciones publicadas sobre bombas de calor en los EAU suelen divergir porque las empresas eligen diferentes bandas de capacidad, mezclan productos de HVAC o proyectan tarifas de maneras contradictorias.

Nuestra rigurosa selección de alcance, las verificaciones de campo anuales y el modelo de doble vía limitan dicha desviación y mantienen los resultados reproducibles.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 332,8 M (2025) | Mordor Intelligence | - |

| USD 218,7 M (2024) | Consultoría Regional A | Excluye unidades por encima de 100 kW y mantiene los precios de 2019 |

| USD 1,46 B (2024) | Consultoría Global B | Combina bombas de calor con calderas y hornos y aplica precios promedio regionales |

| USD 690 M (2024) | Revista del Sector C | Contabiliza los proyectos anunciados como ingresos confirmados y carece de conciliación de importaciones |

La comparación muestra que las calibraciones a nivel de variables de Mordor, las exclusiones claras y la cadencia de actualización anual ofrecen una línea de base equilibrada y transparente en la que los responsables de la toma de decisiones pueden confiar con seguridad.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de bombas de calor en los EAU y qué tasa de crecimiento se espera?

El mercado de bombas de calor en los EAU fue valorado en USD 332,73 millones en 2025, se estima en USD 355,26 millones en 2026 y se prevé que alcance USD 478,51 millones en 2031, registrando una CAGR del 6,14% entre 2026-2031.

¿Qué participación tienen las unidades de fuente de aire en el mercado de bombas de calor en los EAU?

Los sistemas de fuente de aire capturaron el 59,78% de las instalaciones de 2025, manteniendo la mayor porción entre los tipos de fuente.

¿Con qué rapidez se están expandiendo los proyectos de modernización en los Emiratos?

Las instalaciones de modernización crecen a una CAGR del 6,93% durante 2026-2031, impulsadas por los mandatos del Consejo Supremo de Energía de Dubái y el financiamiento de empresas de servicios energéticos.

¿Qué segmento de aplicación muestra el mayor impulso de crecimiento?

La calefacción industrial y de procesos avanza a una CAGR del 6,71% a medida que los fabricantes reemplazan las calderas de vapor por bombas de calor de alta temperatura.

¿Por qué se prefieren los sistemas híbridos de bombas de calor para los nuevos desarrollos hoteleros?

Combinan unidades de fuente de aire con almacenamiento de agua enfriada, garantizando una refrigeración fiable durante los picos de verano de 45 °C mientras trasladan el consumo de energía a las horas fuera de pico de menor costo.

¿Cuál sigue siendo el principal obstáculo para escalar las bombas de calor de fuente terrestre en los EAU?

La escasez de perforadores certificados y especialistas en diseño de circuitos eleva los costos iniciales y alarga los plazos de los proyectos, limitando los despliegues a comunidades planificadas.

Última actualización de la página el: