Tamaño y Participación del Mercado de Embalaje Corrugado de Kenia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

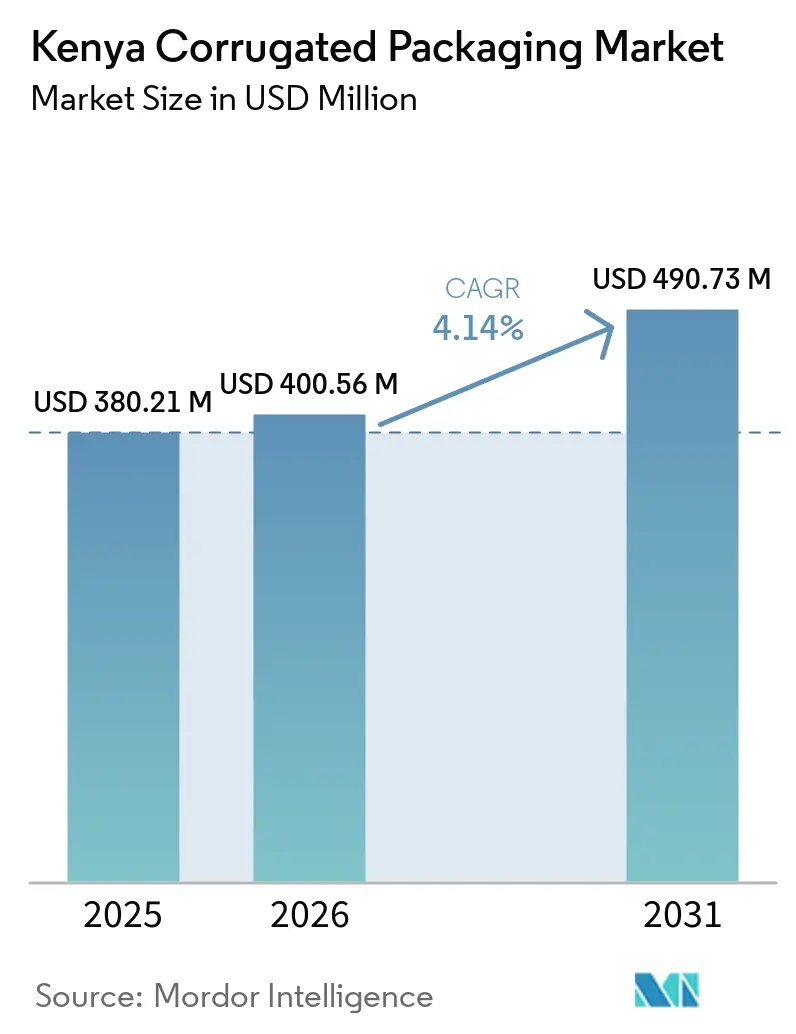

| Tamaño del mercado en el año base (2025) | 380.21 Millones de dólares |

| Tamaño del Mercado (2026) | 400.56 Millones de dólares |

| Tamaño del Mercado (2031) | 490.73 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.14% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Embalaje Corrugado de Kenia por Mordor Intelligence

El tamaño del Mercado de Embalaje Corrugado de Kenia fue valorado en USD 380,21 millones en 2025 y se estima que crecerá desde USD 400,56 millones en 2026 hasta alcanzar USD 490,73 millones en 2031, a una CAGR del 4,14% durante el período de pronóstico (2026-2031). La expansión del comercio electrónico, la proliferación de supermercados y las restricciones gubernamentales sobre los plásticos de un solo uso están impulsando la demanda, incluso cuando los volátiles costos de la pulpa kraft y las elevadas tarifas eléctricas reducen los márgenes de los convertidores. Los propietarios de marcas están migrando hacia perfiles de flauta más ligeros y formatos listos para estantería de alta calidad gráfica para reducir los costos de flete y ganar visibilidad en los lineales del comercio moderno. Mientras tanto, los requisitos de certificación para la exportación de alimentos están canalizando el gasto hacia grados de cartón resistentes a la humedad y de alta compresión, especialmente entre los exportadores de horticultura que envían a través de Mombasa.

Conclusiones Clave del Informe

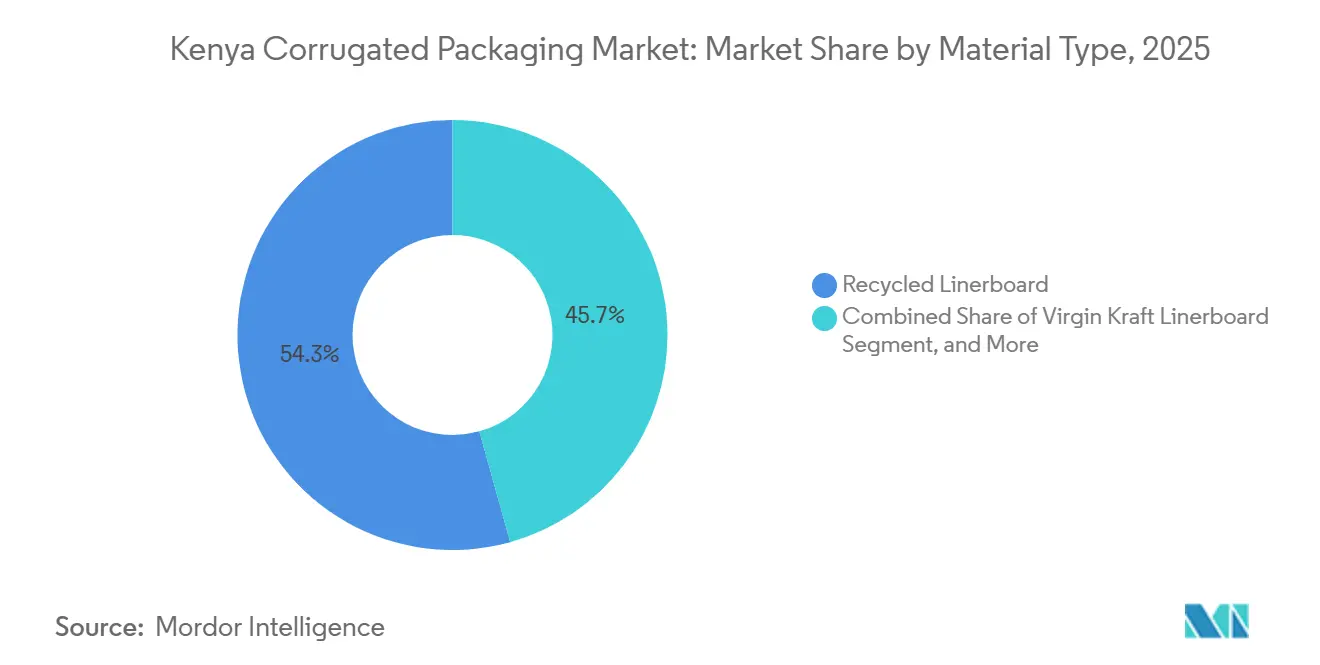

- Por tipo de material, el segmento de liner reciclado capturó el 54,32% de la participación del mercado de embalaje corrugado de Kenia en 2025.

- Por tipo de flauta, se proyecta que el tamaño del mercado de embalaje corrugado de Kenia para la flauta E crezca a una CAGR del 5,13% hasta 2031.

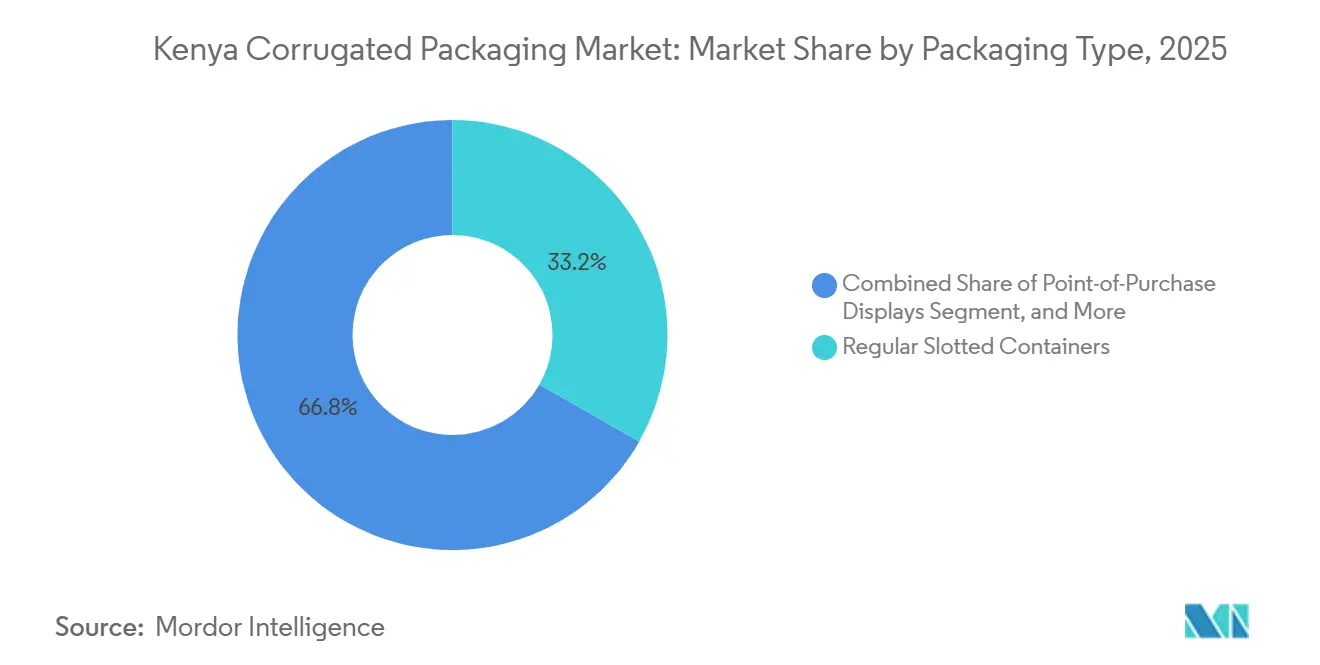

- Por tipo de embalaje, el segmento de contenedores ranurados regulares capturó el 33,24% de la participación del mercado de embalaje corrugado de Kenia en 2025.

- Por tipo de pared, se proyecta que el tamaño del mercado de embalaje corrugado de Kenia para la pared triple crezca a una CAGR del 5,44% hasta 2031.

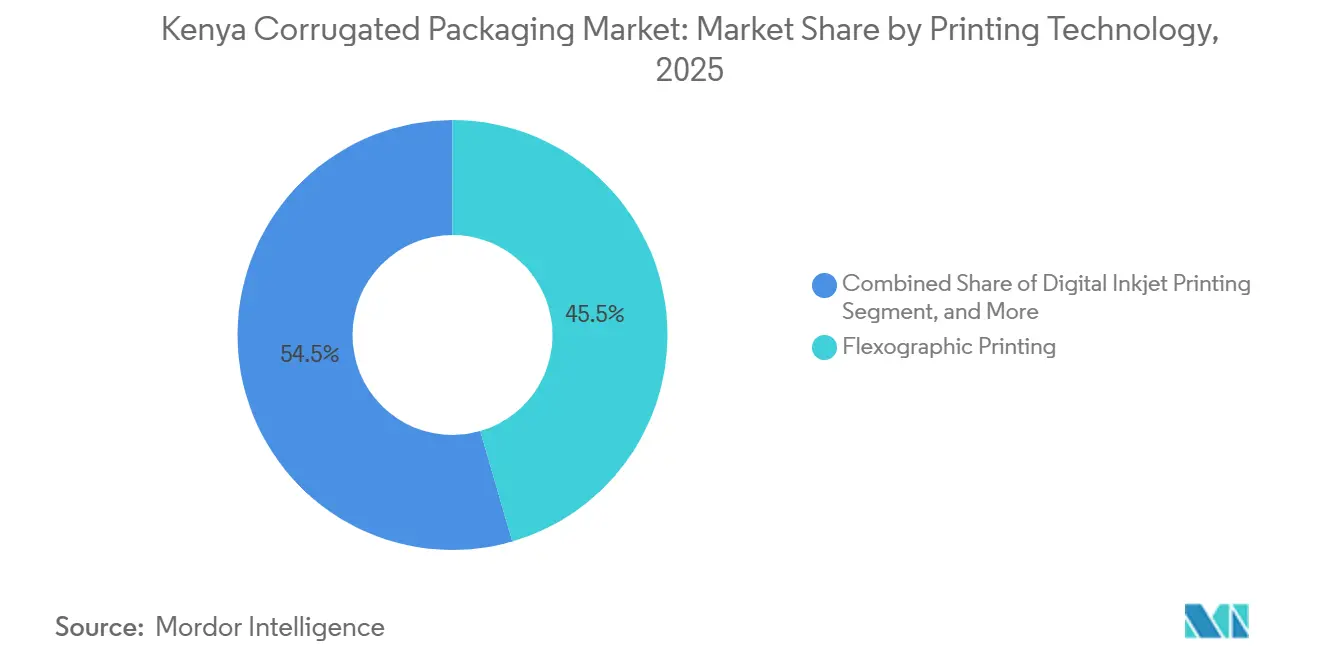

- Por tecnología de impresión, el segmento de impresión flexográfica capturó el 45,52% de la participación del mercado de embalaje corrugado de Kenia en 2025.

- Por industria de usuario final, se proyecta que el tamaño del mercado de embalaje corrugado de Kenia para los centros de cumplimiento de comercio electrónico crezca a una CAGR del 5,49% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Embalaje Corrugado de Kenia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la Huella Logística del Comercio Electrónico | +0.9% | Nacional, corredores de Nairobi y Mombasa | Mediano plazo (2-4 años) |

| Demanda Creciente de Embalaje Minorista Listo para Estantería | +0.7% | Nacional, clústeres de supermercados Nairobi-Nakuru-Eldoret | Corto plazo (≤ 2 años) |

| Prohibición Gubernamental de Plásticos de Un Solo Uso | +0.6% | Nacional, aplicada por la NEMA en todos los condados | Largo plazo (≥ 4 años) |

| Entrada de Exportadores Regionales de Alimentos | +0.5% | Zonas orientadas a la exportación, Zona de Procesamiento de Exportaciones de Mombasa y Nairobi | Mediano plazo (2-4 años) |

| Actualizaciones Tecnológicas en Prensas Flexográficas | +0.4% | Centros de convertidores de Nairobi y Mombasa | Mediano plazo (2-4 años) |

| Compromisos de Sostenibilidad de las Marcas Principales | +0.3% | Cadenas de suministro nacionales de bienes de consumo de alta rotación y bebidas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Huella Logística del Comercio Electrónico

El almacén integrado de 11.000 m² de Jumia Kenia ha consolidado el inventario, reducido el kilometraje de primera milla y ampliado la cobertura de entrega al día siguiente en Nairobi, aumentando así el número de cajas interiores, embalajes exteriores y elementos de relleno de vacíos empacados por pedido.[1]Jumia Group, "Jumia Opens Integrated Warehouse Facility To Reduce Delivery Time," group.jumia.com Los recuentos de paquetes de comercio electrónico se amplifican aún más por la ubicuidad del dinero móvil y la penetración del 80% de teléfonos inteligentes, ambos destacados en la revisión de la cadena de suministro regional 2026 de Maersk. Los centros de cumplimiento especifican cada vez más cajas troqueladas más pequeñas compatibles con clasificadores automatizados para reducir los cargos por peso cúbico. Los almacenes con certificación ecológica superan ahora el 80% de ocupación, y muchos inquilinos exigen documentación del contenido de fibra reciclada, lo que obliga a los convertidores a mejorar la trazabilidad de los insumos de papel recuperado. En conjunto, los ciclos de pedido más rápidos, la mayor fragmentación de los envíos y el escrutinio de criterios ambientales, sociales y de gobernanza están acelerando la demanda de formatos corrugados de valor añadido dentro del mercado de embalaje corrugado de Kenia.

Demanda Creciente de Embalaje Minorista Listo para Estantería

Los líderes de supermercados Naivas y Quick Mart abrieron más de 100 establecimientos en 2024, intensificando la competencia en los lineales e impulsando a los proveedores hacia cajas con tira de apertura perforada que también funcionan como bandejas de exhibición. Se prevé que las ventas minoristas de alimentos envasados aumenten un 32,2% entre 2023 y 2028, lo que incrementa la necesidad de cajas de alta calidad gráfica que minimicen la mano de obra de reposición en estantería. El reglamento de Nestlé de 2025 exige ahora una utilización del área del 95% y una eficiencia cúbica de palé del 90%, penalizando a los proveedores con cajas sobredimensionadas. El convertidor local Carton Manufacturers Ltd ofrece productos troquelados de tirada corta con mínimos de 500 unidades, reduciendo las barreras de entrada para las marcas más pequeñas. Estas dinámicas canalizan el crecimiento hacia soluciones listas para estantería dentro del mercado de embalaje corrugado de Kenia.

Prohibición Gubernamental de Plásticos de Un Solo Uso que Impulsa las Alternativas a Base de Papel

El Aviso Legal 181 de 2024 obliga a los productores de bolsas de plástico a obtener licencias de la NEMA, incluir un 30% de contenido reciclado y financiar planes de devolución, con multas de hasta KES 4 millones (USD 27.000) o una pena de prisión de cuatro años para los infractores. Las redadas nacionales de la NEMA en 2025 condujeron a múltiples arrestos, reforzando la presión de cumplimiento. Los minoristas están migrando, por tanto, hacia bandejas corrugadas y envolturas de kraft que evitan por completo las tasas de licencia. Aunque las fronteras porosas aún permiten algunas entradas ilegales de plástico, la dirección regulatoria mantiene la demanda de corrugado en una trayectoria ascendente en todos los condados de Kenia.

Entrada de Exportadores Regionales de Alimentos que Buscan Soluciones Corrugadas Certificadas

Las exportaciones de flores de Kenia superaron los USD 800 millones en 2023 y dependen de cajas telescópicas que mantienen la integridad dimensional bajo las condiciones de humedad de la cadena de frío. Los compradores exigen cada vez más la certificación FSSC 22000 o BRCGS, orientando el negocio hacia convertidores como Allpack Industries que mantienen sistemas de calidad listos para auditoría. Un impulso similar hacia la certificación está surgiendo de los procesadores de pescado, azúcar y carne, cuya producción en 2024 creció entre un 6% y un 16% interanual. Las primas de cumplimiento elevan los precios de venta promedio y profundizan la penetración del fluting semiquímico en el mercado de embalaje corrugado de Kenia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios Volátiles de la Pulpa Kraft Global | -0.5% | Convertidores dependientes de importaciones en Nairobi y Mombasa | Corto plazo (≤ 2 años) |

| Cortes Crónicos de Electricidad | -0.7% | Nacional, graves en zonas industriales periurbanas | Mediano plazo (2-4 años) |

| Recuperación Local Limitada de Cartón Ondulado Usado de Alta Calidad | -0.3% | Condados sin recolección organizada de residuos | Largo plazo (≥ 4 años) |

| Competencia de Cajas Plásticas Ligeras | -0.2% | Cadenas de valor de horticultura y productos frescos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de la Pulpa Kraft Global que Afectan los Márgenes

Los convertidores kenianos importan la mayor parte del liner de kraft virgen, lo que los expone a las fluctuaciones cambiarias y a los ciclos internacionales de la pulpa que pueden mover los costos al contado en dos dígitos en un solo trimestre. East African Packaging Industries obtiene el 75% de su materia prima en el extranjero, lo que magnifica el riesgo cambiario. Sin herramientas de cobertura, los fabricantes mantienen mayores reservas de capital de trabajo que elevan los costos de financiamiento, especialmente cuando los minoristas informales resisten los aumentos de precios. La discrepancia comprime los márgenes en todo el mercado de embalaje corrugado de Kenia.

Cortes Crónicos de Electricidad que Elevan los Costos Operativos

La energía industrial en Kenia promedió USD 0,185 por kWh en 2025, muy por encima de países pares como Etiopía con USD 0,01 por kWh, erosionando la competitividad de los corrugadores de uso intensivo de energía. Las actualizaciones de transmisión están retrasadas, y las plantas periurbanas frecuentemente cambian a generadores diésel que añaden entre KES 5 y 8 por kWh (USD 0,03-0,05 por kWh) a las tarifas efectivas. Cada corte interrumpe el curado de adhesivos y el secado flexográfico, causando desperdicios y costos de horas extra. Los elevados gastos generales de energía, por tanto, moderan la inversión en nueva capacidad dentro del mercado de embalaje corrugado de Kenia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: La Fibra Reciclada Domina las Cadenas de Suministro Sensibles al Costo

El liner reciclado controló el 54,32% de la participación del mercado de embalaje corrugado de Kenia en 2025, lo que refleja el esfuerzo de los convertidores por compensar la exposición al kraft importado y cumplir con las normas de responsabilidad extendida del productor. Los agregadores de papel de desecho como Kamongo procesan más de 100 toneladas diarias, anclando una red de materia prima doméstica que mantiene los costos unitarios predecibles. El liner de kraft virgen sigue siendo esencial para las cajas de contacto con alimentos de grado exportación, pero su costo de desembarque superior a USD 130 por tonelada restringe su aplicación a segmentos de nicho. Se prevé que el fluting semiquímico crezca a una CAGR del 5,21%, impulsado por los exportadores de horticultura que buscan grados de cartón resistentes a la humedad y de alta compresión.

El tamaño del mercado de embalaje corrugado de Kenia para el fluting semiquímico está preparado para expandirse a medida que los convertidores prueban grados powerflute y aquaflute que cumplen los requisitos de la cadena de frío sin recubrimientos de cera. El molino de papel tisú de USD 38,5 millones de Chandaria Industries absorberá más cartón ondulado usado local, lo que podría tensar el suministro para las plantas de cajas independientes. Si bien los grados encerados y especiales sirven como envolturas para flores y protectores de muebles, siguen siendo de nicho. En general, la elección de materiales se está bifurcando entre insumos reciclados de bajo costo para la distribución doméstica y opciones vírgenes o semiquímicas premium para los mercados de exportación, donde las especificaciones de exportación generan márgenes más altos.

Por Tipo de Flauta: Los Perfiles Ligeros Capturan Eficiencias Logísticas

La flauta B lideró los envíos de 2025 con una participación de mercado del 43,71% en el mercado de embalaje corrugado de Kenia, equilibrando la resistencia al apilamiento y la calidad de impresión para los multipack de alimentos procesados y las bandejas de bebidas. Sin embargo, se prevé que la flauta E registre una CAGR del 5,13% hasta 2031, ya que los ensambladores de electrónica, las marcas de cosméticos y los minoristas de comercio electrónico especifican perfiles más delgados para reducir el peso dimensional. La flauta A mantiene la demanda en productos químicos industriales y cemento, pero su volumen limita su uso donde los costos de flete son críticos. La flauta C se sitúa entre estos extremos, pero carece de una ventaja de rendimiento clara, lo que frena su crecimiento.

La ventaja en el tamaño del mercado de embalaje corrugado de Kenia de la flauta E radica en su capacidad para ofrecer gráficos de alta resolución en un sustrato más delgado, algo que los minoristas valoran para los embalajes listos para estantería. Los convertidores que actualizan sus corrugadores con cuchillas de punta más fina y controles de tensión más ajustados pueden pasar a microflutas sin grandes reformas de línea. Sin embargo, la escasez de capital ralentiza la renovación de equipos fuera de Nairobi. Hasta que se materialice un acceso más amplio a corrugadores de precisión, la flauta B mantendrá el dominio, mientras que la flauta E captura volúmenes incrementales de alto valor.

Por Tipo de Embalaje: Los Formatos Troquelados Personalizados Aceleran la Diferenciación Minorista

Los contenedores ranurados regulares representaron el 33,24% del volumen de 2025, debido a su bajo costo unitario y compatibilidad con los erectores de cajas automatizados, aunque se prevé que las cajas troqueladas personalizadas aumenten un 5,57% anual, impulsadas por la expansión del comercio moderno y la necesidad de las marcas de generar impacto en el punto de compra. Las bandejas listas para estantería con frentes desmontables reducen la manipulación en tienda y elevan la visibilidad, lo que lleva a las empresas de bienes de consumo de alta rotación a reasignar presupuestos hacia características de conversión premium.

El mercado de embalaje corrugado de Kenia para cajas troqueladas se beneficia de cantidades mínimas de pedido tan bajas como 500 unidades, lo que permite a las panaderías más pequeñas y a los fabricantes de aperitivos probar conceptos listos para el comercio minorista sin incurrir en altos costos de utillaje. Los cartones plegables sirven a las industrias farmacéutica y cosmética, impulsados por las normas de sostenibilidad que exigen reciclabilidad y prohíben los recubrimientos de sustancias perfluoroalquiladas y polifluoroalquiladas. Las cajas de palé tienen una cuota en los mercados de cemento y azúcar, pero enfrentan la competencia de las cajas de plástico en los productos frescos. La selección del tipo de embalaje se está dividiendo entre los contenedores ranurados regulares económicos para flujos a granel y los troquelados premium para los canales minoristas liderados por marcas.

Por Tipo de Pared: Los Formatos de Pared Triple Aseguran Cargas de Exportación Pesadas

Las cajas de pared simple representaron el 61,97% de los envíos de 2025, lo que refleja su ventaja de costo para productos de carga ligera y media que se mueven a través del comercio minorista doméstico y el comercio electrónico. Sin embargo, se proyecta que las cajas de pared triple registren una CAGR del 5,44%, ya que los exportadores de cemento, productos químicos industriales y maquinaria demandan contenedores que soporten los tránsitos por carretera y mar hacia los principales socios de la Zona de Libre Comercio Continental Africana. Los grados de pared doble se sitúan entre los dos extremos, protegiendo los ingredientes alimentarios a granel y los bienes de consumo duraderos donde los valores más altos de resistencia al aplastamiento de bordes justifican la modesta prima de material. Los envolturas de cara simple siguen siendo de nicho, sirviendo principalmente para la protección de muebles y flores, pero demuestran la amplitud de las opciones corrugadas en el mercado de embalaje corrugado de Kenia.

Segundo párrafo. El crecimiento del mercado de embalaje corrugado de Kenia en el embalaje de pared triple proviene de la adopción de cargas de palé más pesadas que superan los 1.000 kg, que requieren resistencias al estallido muy por encima de 1.300 kPa. East African Packaging Industries ha rediseñado su línea de Athi River para producir cartón de pared triple a 250 m min⁻¹, reduciendo el tiempo de cambio y permitiendo lotes más pequeños para los clientes de cemento que mezclan pedidos de cajas de palé y sacos de papel en el mismo camión. Los convertidores independientes evalúan actualizaciones similares, pero enfrentan restricciones de financiamiento porque las altas tarifas de energía industrial alargan los ciclos de recuperación de la inversión. Hasta que mejore la fiabilidad de la red eléctrica, la pared simple seguirá siendo líder en volumen, mientras que la pared triple captura los segmentos de exportación premium.

Por Tecnología de Impresión: El Chorro de Tinta Digital Desbloquea la Agilidad en Tiradas Cortas

Las prensas flexográficas mantuvieron una participación del 45,52% en 2025, favorecidas para trabajos de tirada media y larga en formatos de flauta B y C que dominan los alimentos básicos y las bebidas. Sin embargo, se prevé que las unidades de chorro de tinta digital aumenten un 5,58% anual, ya que los vendedores en línea solicitan gráficos con datos variables, códigos QR para trazabilidad y cambios de color rápidos que evitan los costos de planchas. La laminación litográfica mantiene un lugar en los cosméticos de lujo y los licores, aunque está limitada por la escasez de laminadores locales. La serigrafía cubre pedidos de efectos táctiles especiales, pero su baja velocidad de producción restringe la escala.

El tamaño del mercado de embalaje corrugado de Kenia para el chorro de tinta digital sigue siendo pequeño, aunque la puesta en marcha en 2024 por parte de Platinum Packaging de dos líneas BOBST MASTER M6 con automatización ECG redujo el desperdicio de configuración por debajo de 30 m y el tiempo de cambio de trabajo a menos de cinco minutos, demostrando la viabilidad económica del modelo. Flexoworld Ltd ahora suministra planchas de punto plano superior y archivos Esko HD, lo que permite a los convertidores ejecutar flujos de trabajo híbridos flexo-digital sin reemplazos completos de equipos.[2]Flexoworld Ltd, "Our Products," flexoworld.co.ke La adopción es más rápida en Nairobi, donde los propietarios de marcas exigen maquetas el mismo día, mientras que las plantas en Eldoret y Kisumu esperan cabezales de impresión más económicos y facturas de energía más bajas antes de firmar acuerdos de arrendamiento con opción de compra.

Por Industria de Usuario Final: Los Centros de Cumplimiento Impulsan el Crecimiento Incremental del Volumen

Los alimentos procesados retuvieron la mayor participación del 38,13% de las ventas de 2025, respaldados por USD 5.100 millones en facturación de alimentos envasados, que se encamina hacia USD 7.300 millones en 2028. Se espera que los centros de cumplimiento de comercio electrónico registren la CAGR más fuerte del 5,49%, impulsados por la consolidación del almacén de Jumia Kenia y la expansión del pago mediante dinero móvil, que aumenta la frecuencia de los pedidos. Los exportadores de productos frescos continúan especificando cajas telescópicas con fluting semiquímico resistente al agua, mientras que los productores domésticos prueban contenedores de plástico reutilizables para reducir los costos por viaje.

El mercado de embalaje corrugado de Kenia para bebidas está creciendo sobre la base de las promociones de multipack de marcas de refrescos y agua embotellada que valoran la resistencia al apilamiento de la flauta B. Las líneas de cuidado personal y cosméticos prefieren los troquelados de flauta E con mangas laminadas litográficamente para proyectar un atractivo premium en estantería. Los ensambladores de electrónica eligen flautas delgadas e insertos diseñados para combatir las vibraciones durante el transporte interior entre el puerto de Mombasa y los parques industriales de Nairobi. Los pedidos farmacéuticos siguen siendo modestos, pero atraen a los convertidores con certificación FSSC 22000, lo que desbloquea márgenes unitarios más altos.

Análisis Geográfico

Nairobi y el corredor de Mombasa representan la mayor parte de la demanda del mercado de embalaje corrugado de Kenia, debido a sus densos clústeres de plantas de bienes de consumo de alta rotación, talleres de convertidores y centros logísticos como Athi River y el Parque Industrial Tatu. El Ferrocarril de Vía Estándar acorta los trayectos del liner desde el puerto hasta los molinos del interior, reduciendo el tiempo de espera y la absorción de humedad que puede debilitar los valores de resistencia al aplastamiento de bordes en ruta. El espacio de almacén con certificación ecológica en el gran Nairobi superó el 80% de ocupación en el primer trimestre de 2026, un indicador de los compradores multinacionales que favorecen el contenido reciclado trazable en el embalaje secundario. El alto consumo urbano y la penetración del comercio moderno sostienen una demanda constante de contenedores ranurados regulares de pared simple y un apetito emergente por los troquelados listos para estantería.

La costera Mombasa ancla los flujos de importación de pulpa kraft virgen y fluting semiquímico, y también alberga la planta de sacos de East African Packaging Industries, que abastece a los exportadores de cemento y té. Los costos de desembarque del cartón ondulado usado importado son elevados, por lo que los fabricantes de cajas ubicados cerca del puerto obtienen una ligera ventaja en flete sobre sus rivales del interior.[3]PaperIndex, "OCC 11 Waste Paper Dealers," paperindex.com No obstante, la inestabilidad de la red eléctrica en los parques industriales periféricos de Mombasa provoca un uso frecuente de generadores diésel, lo que infla los costos unitarios y presiona los márgenes. Los convertidores compensan parte de esta carga transportando de regreso cajas terminadas en camiones que regresan a la ruta interior, maximizando así la eficiencia de la carga.

Tercer párrafo. Los centros secundarios, incluidos Nakuru, Eldoret, Kisumu y Thika, están creciendo gracias a la construcción de supermercados, zonas de agroindustria y clústeres lácteos. La recuperación limitada de cartón ondulado usado de alta calidad en estos condados limita la calidad del liner reciclado, lo que impulsa importaciones periódicas desde Uganda y Tanzania. El suministro eléctrico fuera del centro de Nairobi sigue siendo errático, lo que alarga el retorno de la inversión en nuevos corrugadores y frena las actualizaciones tecnológicas que ampliarían la oferta de productos. Aun así, las reducciones arancelarias de la Zona de Libre Comercio Continental Africana prometen nuevas rutas de exportación para los convertidores kenianos hacia Uganda, Ruanda y Burundi, siempre que las tarifas eléctricas puedan reducirse por debajo del nivel actual de USD 0,185 kWh⁻¹ que socava la competitividad de precios regional.

Panorama Competitivo

El mercado exhibe una concentración moderada, con East African Packaging Industries manteniendo aproximadamente el 25% de participación tras la adquisición total por parte de Canadian Overseas Packaging Industries en 2024, posicionando al grupo para expandir capacidad en Etiopía y cubrirse contra los costos de energía kenianos. Chandaria Industries, el mayor fabricante de papel tisú de África Oriental y Central, está inyectando KES 5.000 millones (USD 38,5 millones) en un nuevo molino de papel tisú alimentado con papel de desecho en Tatu City que podría albergar posteriormente activos de corrugado, reduciendo la disponibilidad de cartón ondulado usado para los independientes.[4]Tatu City, "Chandaria Industries to Build Tissue Facility," tatucity.com Allpack Industries compite con las certificaciones FSSC 22000 e ISO 22000, apuntando a cuentas de exportación de alimentos que requieren una trazabilidad rigurosa.

La adopción tecnológica crea un campo de dos velocidades: las líneas DigiFlexo de Platinum Packaging manejan trabajos de cinco colores con un desperdicio de configuración inferior a 30 m, mientras que las plantas más antiguas aún operan flexografías de pila de tres colores que necesitan 300 m de cartón de arranque por turno. Los convertidores capaces de financiar corrugadores con servomotores y troqueladores rotativos con regla láser ganan contratos listos para estantería de propietarios de marcas multinacionales que aplican reglas de utilización del área del 95%. Las empresas más pequeñas se apoyan en la cotización rápida, el servicio localizado y los bajos gastos generales para mantener el suministro de contenedores ranurados regulares económicos a los minoristas informales.

En el lado de los insumos, los agregadores de papel de desecho como Kamongo y Nopaltech ejercen una influencia creciente al controlar los flujos de cartón ondulado usado rural y presentar propuestas de construcción, propiedad y operación para micromolinos que asegurarían la fibra e integrarían verticalmente la fabricación de cajas. En el lado de la distribución, las cadenas de supermercados estandarizan las huellas de palé y los frentes de estantería, alentando a los proveedores a converger en formatos de cajas troqueladas que optimizan la eficiencia cúbica. La intensidad competitiva está, por tanto, moldeada por los movimientos de integración vertical, el acceso a fibra reciclada certificada y la capacidad de financiar maquinaria energéticamente eficiente que amortigüe el entorno de altas tarifas de Kenia.

Líderes de la Industria de Embalaje Corrugado de Kenia

East African Packaging Industries Ltd.

Dodhia Packaging Ltd.

Tetra Pak East Africa Ltd

ASL Packaging Limited

Shri Krishana Overseas plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Propak East Africa 2026 atrajo a más de 5.000 asistentes y destacó el embalaje sostenible, con el ministerio de comercio instando a los exportadores a adoptar sistemas corrugados de clase mundial.

- Marzo de 2026: Chandaria Industries confirmó una planta de papel tisú de KES 5.000 millones (USD 38,5 millones) en Tatu City que reciclará más de 100 toneladas diarias de papel de desecho y empleará a 1.000 trabajadores.

- Febrero de 2026: ROTOCON anunció líneas llave en mano de etiquetas y embalaje flexible para los convertidores de África Oriental, con el embellecimiento Pantec RHINO para gráficos corrugados premium.

- Enero de 2025: Nestlé emitió las Reglas de Sostenibilidad de Embalaje actualizadas que exigen una utilización del área del 95% y prohíben los recubrimientos de sustancias perfluoroalquiladas y polifluoroalquiladas en las cajas secundarias corrugadas.

Alcance del Informe del Mercado de Embalaje Corrugado de Kenia

El informe del Mercado de Embalaje Corrugado de Kenia proporciona un análisis exhaustivo del mercado, centrándose en las tendencias, los impulsores de crecimiento, los desafíos y las oportunidades. El embalaje corrugado se refiere a las soluciones de embalaje fabricadas con cartón corrugado, que se utiliza ampliamente para el envío, el almacenamiento y la protección de productos en diversas industrias. El estudio abarca la dinámica del mercado, el panorama competitivo y los desarrollos clave, ofreciendo información sobre el escenario actual del mercado y las perspectivas de crecimiento futuro.

El Informe del Mercado de Embalaje Corrugado de Kenia está segmentado por Material (Liner de Kraft Virgen, Liner Reciclado, Medio Corrugado, Fluting Semiquímico y Otros Materiales), Tipo de Flauta (Flauta A, Flauta B, Flauta C, Flauta E y Flauta F), Tipo de Embalaje (Contenedores Ranurados Regulares, Cajas Troqueladas Personalizadas, Cartones Plegables, Exhibidores en el Punto de Compra, Cajas de Palé y Otros Tipos de Embalaje), Tipo de Pared (Pared Simple, Pared Doble, Pared Triple y Cara Simple), Tecnología de Impresión (Impresión Flexográfica, Impresión por Chorro de Tinta Digital, Laminación Litográfica, Serigrafía y Otras Tecnologías de Impresión), Industria de Usuario Final (Alimentos Procesados, Alimentos Frescos y Productos del Campo, Bebidas, Productos Eléctricos, Cuidado Personal y Cosméticos, Centros de Cumplimiento de Comercio Electrónico, Productos Farmacéuticos y Otras Industrias de Usuario Final). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Liner de Kraft Virgen |

| Liner Reciclado |

| Medio Corrugado |

| Fluting Semiquímico |

| Otros Materiales |

| Flauta A |

| Flauta B |

| Flauta C |

| Flauta E |

| Flauta F |

| Contenedores Ranurados Regulares |

| Cajas Troqueladas Personalizadas |

| Cartones Plegables |

| Exhibidores en el Punto de Compra |

| Cajas de Palé |

| Otros Tipos de Embalaje |

| Pared Simple |

| Pared Doble |

| Pared Triple |

| Cara Simple |

| Impresión Flexográfica |

| Impresión por Chorro de Tinta Digital |

| Laminación Litográfica |

| Serigrafía |

| Otras Tecnologías de Impresión |

| Alimentos Procesados |

| Alimentos Frescos y Productos del Campo |

| Bebidas |

| Productos Eléctricos |

| Cuidado Personal y Cosméticos |

| Centros de Cumplimiento de Comercio Electrónico |

| Productos Farmacéuticos |

| Otras Industrias de Usuario Final |

| Por Tipo de Material | Liner de Kraft Virgen |

| Liner Reciclado | |

| Medio Corrugado | |

| Fluting Semiquímico | |

| Otros Materiales | |

| Por Tipo de Flauta | Flauta A |

| Flauta B | |

| Flauta C | |

| Flauta E | |

| Flauta F | |

| Por Tipo de Embalaje | Contenedores Ranurados Regulares |

| Cajas Troqueladas Personalizadas | |

| Cartones Plegables | |

| Exhibidores en el Punto de Compra | |

| Cajas de Palé | |

| Otros Tipos de Embalaje | |

| Por Tipo de Pared | Pared Simple |

| Pared Doble | |

| Pared Triple | |

| Cara Simple | |

| Por Tecnología de Impresión | Impresión Flexográfica |

| Impresión por Chorro de Tinta Digital | |

| Laminación Litográfica | |

| Serigrafía | |

| Otras Tecnologías de Impresión | |

| Por Industria de Usuario Final | Alimentos Procesados |

| Alimentos Frescos y Productos del Campo | |

| Bebidas | |

| Productos Eléctricos | |

| Cuidado Personal y Cosméticos | |

| Centros de Cumplimiento de Comercio Electrónico | |

| Productos Farmacéuticos | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de embalaje corrugado de Kenia?

El mercado está valorado en USD 400,56 millones en 2026 y se prevé que alcance USD 490,73 millones en 2031, lo que refleja una CAGR del 4,14%.

¿Qué material domina la producción corrugada en Kenia?

El liner reciclado tiene una participación del 54,32%, favorecido por la abundante recuperación local de papel de desecho y las normas de responsabilidad extendida del productor.

¿Por qué las prensas de chorro de tinta digital están ganando popularidad entre los convertidores kenianos?

Los vendedores de comercio electrónico solicitan tiradas cortas con datos variables y personalización de marca, y el chorro de tinta elimina los costos de planchas al tiempo que reduce el desperdicio de configuración por debajo de 30 m.

¿Cómo afectan las altas tarifas eléctricas a los fabricantes de cajas?

Los costos promedio de energía industrial de USD 0,185 kWh⁻¹ reducen los márgenes y retrasan la inversión en nuevos corrugadores, especialmente fuera de Nairobi.

¿Qué certificaciones exigen los exportadores para el embalaje corrugado?

Los compradores insisten cada vez más en las auditorías FSSC 22000 o BRCGS de Materiales de Embalaje para garantizar la seguridad del contacto con alimentos y la trazabilidad de la cadena de suministro.

¿Qué segmento corrugado está creciendo más rápido?

Se proyecta que los centros de cumplimiento de comercio electrónico se expandan a una CAGR del 5,49% hasta 2031 a medida que aumentan los volúmenes de pedidos y la intensidad del embalaje.

Última actualización de la página el: