Tamaño y Participación del Mercado de Embalaje Corrugado de Indonesia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

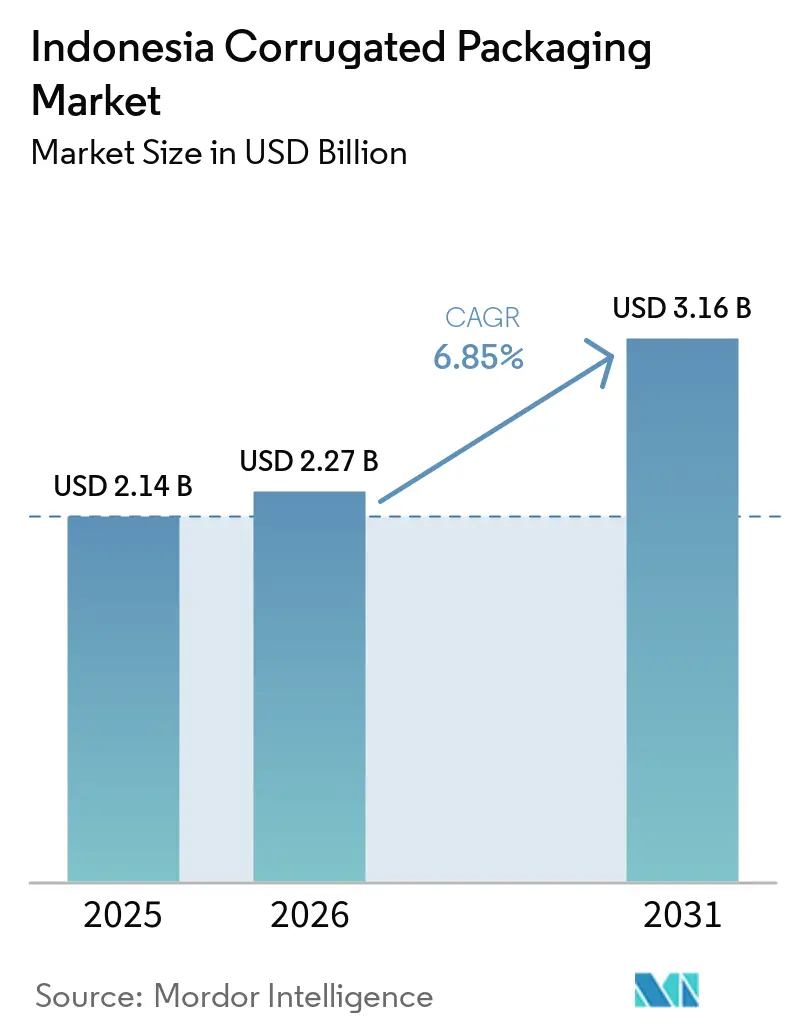

| Tamaño del mercado en el año base (2025) | 2.14 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.85% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Embalaje Corrugado de Indonesia por Mordor Intelligence

Se espera que el tamaño del mercado de embalaje corrugado de Indonesia aumente de USD 2.140 millones en 2025 a USD 2.270 millones en 2026 y alcance USD 3.160 millones en 2031, creciendo a una CAGR del 6,85% durante el período 2026-2031. Un trío de cambios estructurales impulsa este avance: la rápida digitalización del comercio minorista, los mandatos nacionales que sustituyen el plástico por fibra y la nueva capacidad doméstica de pulpa y papel que protege a los convertidores frente a la volatilidad en las materias primas importadas. Los propietarios de marcas consideran ahora la caja como una extensión de sus tiendas digitales, lo que impulsa la adopción acelerada de flautas más delgadas, estilos de troquelado personalizados y superficies de alta resolución gráfica que elevan el momento de apertura del paquete. Los convertidores capaces de combinar cartón liner reciclado con flujos de trabajo de impresión flexográfica a base de agua o inyección de tinta digital están captando mayor participación de mercado a medida que las pequeñas y medianas empresas escalan sus canales directos al consumidor. Simultáneamente, la integración de contenedores corrugados usados, energía de biomasa y automatización de dimensionamiento óptimo está transformando el modelo operativo de la industria hacia el liderazgo en costos con credenciales de sostenibilidad medibles. La intensidad competitiva se mantiene elevada porque aproximadamente tres cuartas partes de la capacidad nacional permanece ociosa, lo que beneficia a los actores verticalmente integrados que pueden cubrir los precios de la fibra y superar a los competidores en el mercado spot.

Conclusiones Clave del Informe

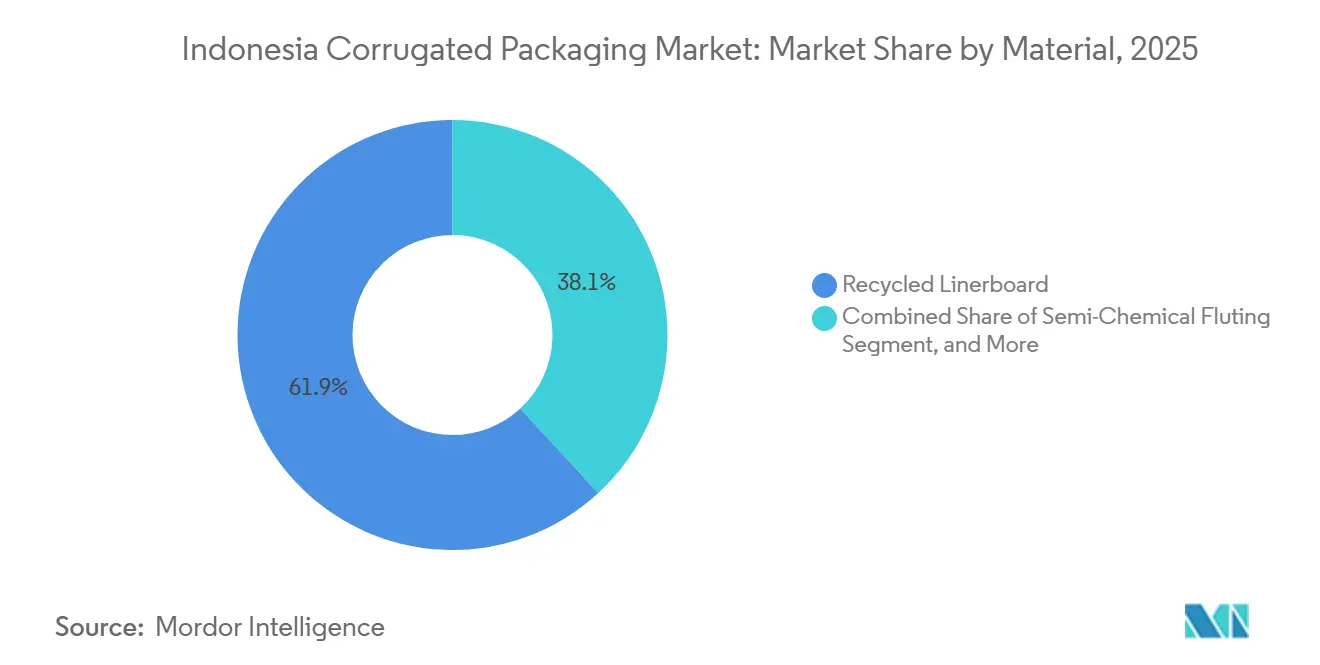

- Por material, el cartón liner reciclado capturó el 61,86% de la participación del mercado de embalaje corrugado de Indonesia en 2025.

- Por tipo de flauta, se prevé que el tamaño del mercado de embalaje corrugado de Indonesia para el segmento de flauta E avance a una CAGR del 8,08% hasta 2031.

- Por tipo de embalaje, los contenedores ranurados regulares capturaron el 51,60% de la participación del mercado de embalaje corrugado de Indonesia en 2025.

- Por tipo de pared, se prevé que el tamaño del mercado de embalaje corrugado de Indonesia para el segmento de doble pared avance a una CAGR del 8,28% hasta 2031.

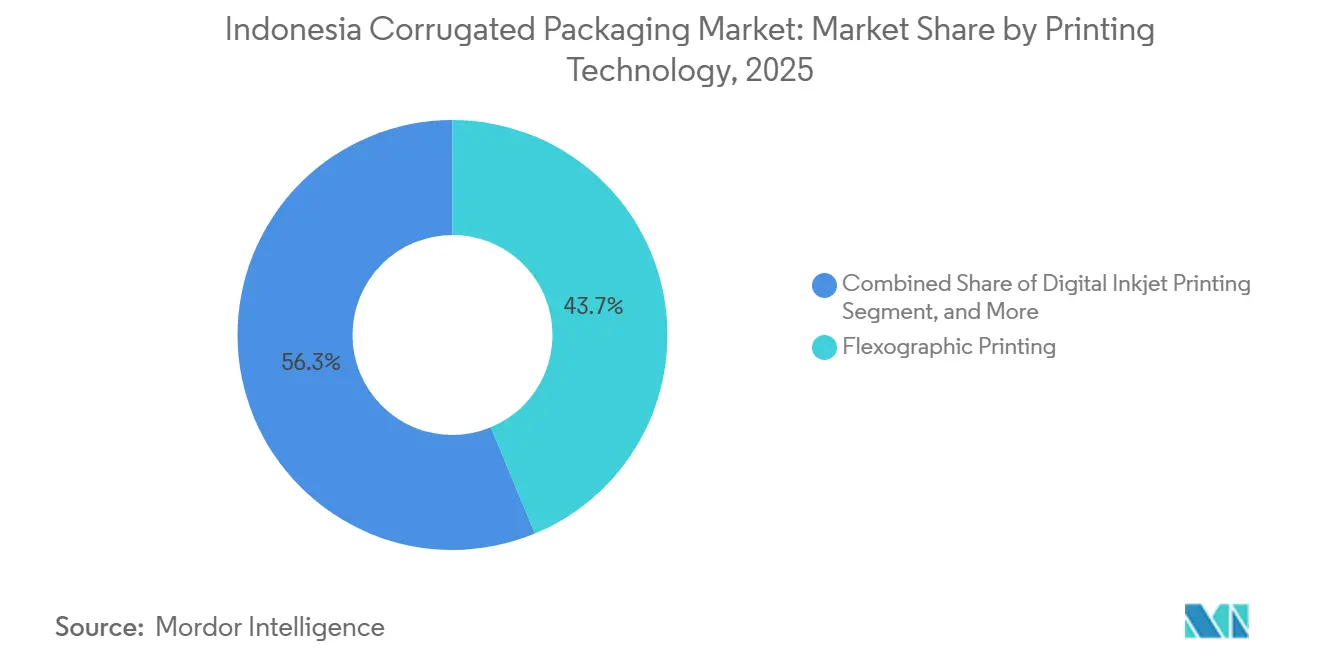

- Por tecnología de impresión, la impresión flexográfica capturó el 43,74% de la participación del mercado de embalaje corrugado de Indonesia en 2025.

- Por usuario final, se prevé que el tamaño del mercado de embalaje corrugado de Indonesia para el segmento de centros de cumplimiento de comercio electrónico avance a una CAGR del 8,52% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Embalaje Corrugado de Indonesia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en los Envíos de Comercio Electrónico | +1.80% | Nacional, con foco en el Gran Yakarta, Surabaya, Medan | Corto plazo (≤ 2 años) |

| Políticas de Reducción de Plásticos que Aceleran la Adopción de Fibra | +1.50% | Nacional, más estricto en Yakarta, Bali, zonas turísticas | Mediano plazo (2-4 años) |

| Expansión de la Industria de Alimentos Procesados de Indonesia | +1.20% | Clústeres de Java Occidental, Java Oriental, Sumatra del Norte | Mediano plazo (2-4 años) |

| Crecimiento de la Capacidad Doméstica de Pulpa y Papel | +1.00% | Plantas de Java Occidental y Sumatra del Sur | Largo plazo (≥ 4 años) |

| Avances en Impresión Digital y Flexográfica para Tiradas Cortas | +0.80% | Convertidores de Yakarta, Surabaya, Semarang | Mediano plazo (2-4 años) |

| Inversión en Cumplimiento Automatizado que Impulsa Cajas de Dimensionamiento Óptimo | +0.60% | Centros del Gran Yakarta y Surabaya | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge en los Envíos de Comercio Electrónico

El floreciente mercado de paquetería de Indonesia está redefiniendo el diseño de cajas a medida que las plataformas optimizan el embalaje para evitar tarifas por peso dimensional y mejorar la eficiencia de la última milla. Las ventas diarias en los principales canales de comercio social generan ahora millones de micropedidos que favorecen las flautas E y F más delgadas, troquelados de dimensionamiento óptimo y cambios de arte rápidos. Los centros de cumplimiento están instalando cortadoras automatizadas que reducen el espacio vacío hasta en un 20 por ciento, lo que obliga a los convertidores a suministrar planchas bajo demanda en lugar de contenedores ranurados regulares prefabricados. La ausencia de una norma nacional unificada de reciclabilidad añade complejidad de cumplimiento para los vendedores transfronterizos, por lo que los paquetes de gran tamaño suelen revertir a calibres más gruesos para garantizar devoluciones intactas. A medida que la economía de internet se expande más allá de Java, los convertidores que sincronizan entregas justo a tiempo con centros regionales están mejor posicionados para aprovechar la ola del comercio electrónico.[1]DHL, "Resumen de la Economía de Internet de Indonesia," dhl.com

Políticas de Reducción de Plásticos que Aceleran la Adopción de Fibra

Las normas de Responsabilidad Extendida del Productor y las prohibiciones locales de plásticos están orientando a las marcas hacia el embalaje secundario a base de fibra. El plan de economía circular del gobierno tiene como objetivo lograr una gestión integral de residuos para 2029, lo que lleva a los minoristas de Yakarta y Bali a sustituir el film retráctil por bandejas corrugadas y cartones plegables.[2]Ministerio de Medio Ambiente y Silvicultura de Indonesia, "Avances en la Gestión Nacional de Residuos," menlhk.go.id Las multinacionales exigen ahora la certificación ISO 14001 a sus proveedores, elevando las barreras de entrada para las plantas de cajas más pequeñas. Sin embargo, la adopción es desigual, ya que solo el 60 por ciento de los residentes urbanos tiene acceso a la recolección formal de residuos, lo que limita el reciclaje efectivo en las ciudades secundarias.[3]Fondo Mundial para la Naturaleza Indonesia, "Asociación de Acción contra el Plástico en Indonesia," wwf.id Este mosaico regulatorio crea oportunidades para los convertidores que combinan credenciales ecológicas con cadenas de suministro específicas para cada región.

Expansión de la Industria de Alimentos Procesados de Indonesia

Una inversión de USD 22.000 millones en procesamiento agrícola está ampliando la demanda de contenedores de envío que puedan soportar el tránsito en condiciones de humedad y rutas multimodales.[4]Reuters, "Inversión en Procesamiento Agrícola de Indonesia," reuters.com Los procesadores de alimentos líquidos están migrando hacia cajas de triple pared que superan las pruebas de la Asociación Internacional de Tránsito Seguro para consignaciones de exportación. Los fabricantes de fideos instantáneos están abandonando las bandejas envueltas en film retráctil en favor del corrugado laminado en litografía para mayor atractivo en el punto de venta, aunque la mayor cobertura de tinta reduce los márgenes de los convertidores. La modernización de la seguridad alimentaria por parte del gobierno, que exige sellos a prueba de manipulación y etiquetas de trazabilidad, inclina aún más la balanza hacia el embalaje rígido de fibra frente al plástico flexible.

Crecimiento de la Capacidad Doméstica de Pulpa y Papel

Las expansiones de plantas a gran escala en Java Occidental y Sumatra del Sur están reduciendo la dependencia de importaciones de Indonesia y estabilizando los precios del cartón liner. Una línea de contenedores corrugados usados de 2.000 toneladas por día recientemente puesta en marcha produce testliner premium al tiempo que reduce el consumo de agua dulce. Los productores integrados fijan sus costos de fibra, protegiendo las operaciones de cajas aguas abajo de las fluctuaciones globales de la pulpa. Sin embargo, un exceso de oferta global temporal en 2024 llevó los precios de la pulpa a USD 520-540 por tonelada, retrasando una recuperación completa de los márgenes hasta que la utilización de la capacidad supere el 90 por ciento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios de Contenedores Corrugados Usados / Pulpa | -1.20% | Convertidores no integrados de Yakarta y Surabaya | Corto plazo (≤ 2 años) |

| Aumento de los Costos de Energía y Logística | -0.90% | Islas exteriores: Kalimantan, Sulawesi, Maluku | Mediano plazo (2-4 años) |

| Pérdida de Resistencia por Humedad que Requiere Barreras Costosas | -0.70% | Zonas costeras y ecuatoriales | Largo plazo (≥ 4 años) |

| Recolección de Chatarra Fragmentada y Bajas Tasas de Reciclaje | -0.60% | Ciudades secundarias, zonas rurales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de Contenedores Corrugados Usados / Pulpa

En enero de 2026, las exportaciones de contenedores corrugados usados desde los Estados Unidos alcanzaron USD 130 por tonelada corta, y las inspecciones obligatorias de Indonesia añadieron costos adicionales a las compras en el mercado spot. La pulpa kraft blanqueada de madera dura se situó cerca de USD 530 por tonelada a finales de 2025, aunque la inminente debilidad de la demanda china amenaza con otra caída. Cada variación de USD 50 en el precio de la pulpa altera materialmente las trayectorias de rentabilidad de los convertidores sin integración vertical. Dicha volatilidad obliga a muchos actores de nivel medio a retrasar las actualizaciones de automatización o impresión digital, manteniéndolos atrapados en segmentos de productos básicos de bajo margen.

Aumento de los Costos de Energía y Logística

La incertidumbre en las tarifas de la red eléctrica y los recargos de transporte erosionan los ahorros por reducción de peso que el corrugado pretende ofrecer. El flete entre islas desde Java hasta Kalimantan o Sulawesi puede superar el 20 por ciento del costo de entrega porque los centros de convertidores se concentran en Java. Por ello, los distribuidores de las islas exteriores prefieren cajas más gruesas y resistentes a los daños para compensar los múltiples nodos de manipulación. Aunque las nuevas autopistas de peaje y los proyectos portuarios están aliviando la congestión en Java y Sumatra, el progreso sigue siendo lento más al este, lo que mantiene brechas de precios regionales que frenan la innovación en embalaje.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: Las Materias Primas Recicladas Anclan el Liderazgo en Costos

El mercado de embalaje corrugado de Indonesia obtuvo el 61,86% de los ingresos por materiales en 2025 del cartón liner reciclado, validando las inversiones domésticas en la recuperación de contenedores corrugados usados. Los grados de Kraft Virgen siguen siendo obligatorios para los exportadores de alimentos y productos farmacéuticos que requieren resistencia a la humedad, aunque el aumento de los costos de reporte de carbono mantiene su participación modesta. El medio corrugado, la columna vertebral de la estructura de flauta, está en camino de alcanzar una CAGR del 7,20%, impulsado por los convertidores que reducen el gramaje mientras protegen la compresión de la caja. El fluting semiquímico sigue asegurando cajas premium para electrodomésticos y palés gracias a su superior relación rigidez-peso, aunque su mayor huella energética limita su adopción generalizada. Las plantas mezclan ahora chatarra importada y local para alcanzar los objetivos de resistencia al estallido tras los problemas de contaminación que redujeron el rendimiento de la fibra en varios flujos de recolección urbana. El mercado de embalaje corrugado de Indonesia, por tanto, beneficia a las plantas que instalan tambores pulpadores avanzados que logran mayores rendimientos y ahorro de agua dulce.

Los efectos de segundo orden se propagan a través de las compras de los convertidores. El cartón liner con certificación de cadena de custodia aparece ahora en las licitaciones de clientes multinacionales que buscan reducciones en el Alcance 3, aumentando los requisitos de documentación para las plantas de hojas más pequeñas. Mientras tanto, los recubrimientos especiales de barrera contra la humedad, con un precio un 10-15% superior al material sin recubrir, ganan terreno en las rutas de exportación tropicales a pesar de la resistencia presupuestaria de los productores de alimentos domésticos. Los actores integrados que aprovechan la energía de biomasa y los paneles solares amplían aún más las brechas de costos a medida que suben las tarifas de la red eléctrica, lo que subraya por qué la escala más la fibra propia sigue siendo la cobertura a largo plazo dentro del mercado de embalaje corrugado de Indonesia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Flauta: La Flauta E Gana Terreno a Medida que la Eficiencia Cúbica Supera al Amortiguamiento

La flauta C suministró el 42,50% del volumen de 2025 porque su calibre de 4 mm equilibra el apilamiento y el amortiguamiento para fideos, aceites y bebidas. La flauta E, de aproximadamente 1,6 mm, avanza a un ritmo acelerado con una CAGR del 8,08% a medida que los centros de comercio electrónico buscan ahorros en el peso dimensional por paquete. Las impresoras digitales elogian las flautas E y F por sus superficies más lisas que mejoran la resolución de imagen, permitiendo a las marcas imprimir gráficos de redes sociales directamente en las cajas de envío.

La flauta B, históricamente favorecida para exhibidores minoristas, está bajo presión a medida que los especialistas en marketing migran hacia paredes más ligeras e insertos diseñados que manejan el impacto de forma independiente a la estructura corrugada. La flauta A sigue siendo un elemento de nicho para artículos de vidrio frágiles, mientras que los diseños de microflauta se integran en híbridos de cartón plegable que combinan gráficos con protección para el envío. Dado que la conversión de flauta E requiere tolerancias más ajustadas y un liner más limpio, los productores integrados con testliner propio disfrutan de menos rechazos por aplastamiento, lo que agudiza su ventaja en el mercado de embalaje corrugado de Indonesia.

Por Tipo de Embalaje: La Personalización Erosiona la Participación de las Cajas Estándar

Los contenedores ranurados regulares aún capturaron el 51,60% de los ingresos, pero las cajas troqueladas personalizadas avanzan a un ritmo del 9,10% a medida que las marcas de venta directa al consumidor tratan los paquetes como vallas publicitarias. Los sistemas de dimensionamiento óptimo dentro del cumplimiento automatizado ahora demandan planchas de profundidad variable, lo que lleva a los convertidores a mantener bibliotecas de troqueles más amplias. Los cartones plegables se mantienen en cosméticos premium y productos farmacéuticos donde la impresión offset de alta definición gana las batallas en el punto de venta, pero su limitada capacidad de amortiguamiento frena una penetración más amplia.

Los exhibidores en el punto de compra están resurgiendo a medida que las cadenas de supermercados modernas simplifican la mano de obra en tienda, aunque los ensamblajes frágiles añaden riesgo logístico. Las cajas de palé de triple pared defienden los segmentos industriales pesados, pero ceden participación a los contenedores plásticos reutilizables en los flujos automotrices domésticos. El mercado de embalaje corrugado de Indonesia se inclina así hacia los convertidores que agrupan diseño gráfico, prototipado rápido y programación de lotes pequeños bajo un mismo techo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Pared: Los Segmentos de Exportación y Uso Intensivo Impulsan la Doble Pared

La pared simple ocupó el 50,12% de la facturación de 2025, ya que sigue siendo adecuada para la mayoría de las rutas de transporte dentro de Java con riesgos de manipulación relativamente bajos. Se proyecta que la doble pared crezca a una CAGR del 8,28%, respaldada por los envíos de baterías y el flete marítimo que requieren mayor resistencia al aplastamiento de bordes y a la perforación. Las plantas integradas capaces de producir liners de mayor gramaje con calandrado personalizado están asegurando contratos a largo plazo de doble pared, reforzando las ventajas de escala dentro del mercado de embalaje corrugado de Indonesia.

La triple pared sigue limitada a aplicaciones especializadas como bastidores de maquinaria orientados a la exportación, donde la resistencia máxima es esencial pero el alto consumo de papel restringe su adopción generalizada. Al mismo tiempo, el envoltorio de cara simple continúa en declive a medida que alternativas como las almohadas de aire y el amortiguamiento de pulpa moldeada ganan participación en las aplicaciones de relleno de espacios vacíos. Estos cambios reflejan la evolución de las preferencias de materiales y las prioridades de eficiencia de costos a lo largo de la cadena de valor del embalaje.

Por Tecnología de Impresión: Lo Digital Avanza pero la Flexografía Mantiene el Liderazgo en Volumen

La flexografía mantuvo una participación del 43,74% gracias a su capacidad para ejecutar tintas a base de agua de manera eficiente sobre liner reciclado mientras mantiene altas velocidades de producción. Se proyecta que la inyección de tinta digital crezca a una CAGR del 9,31%, impulsada por operaciones sin planchas y tiempos de entrega significativamente reducidos que atraen a las pequeñas empresas con lanzamientos frecuentes de productos. Los flujos de trabajo híbridos se adoptan cada vez más, dividiendo las áreas de impresión sólida entre la flexografía y los datos variables, y separando la inyección de tinta para la personalización.

La laminación litográfica continúa ofreciendo una calidad gráfica superior, pero enfrenta escrutinio debido a las capas adhesivas que complican el reciclaje. Los convertidores de Yakarta, Surabaya y Semarang están invirtiendo en cámaras de control de calidad en línea y sistemas de mantenimiento predictivo para mejorar la consistencia del color y el tiempo de actividad de las máquinas. Mientras tanto, la serigrafía y la flexografía ultravioleta siguen limitadas a aplicaciones ultra premium que requieren texturas especializadas o acabados metálicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Comercio Electrónico Interrumpe el Dominio de los Alimentos

Los alimentos procesados representaron el 32,52% de las ventas de 2025, impulsados por categorías como fideos instantáneos, papas fritas y aceites de cocina, que se mueven a través de cadenas de suministro húmedas que favorecen las estructuras de flauta C. Se proyecta que los centros de cumplimiento de comercio electrónico se expandan a una CAGR del 8,52% hasta 2031, lo que lleva a pedidos de menor tamaño y una creciente demanda de gráficos de alta calidad. Los multipacks de bebidas continúan impulsando una demanda estable de bandejas, aunque la intensa competencia entre marcas está presionando los márgenes de los convertidores.

Los volúmenes de productos frescos aumentan gradualmente a medida que se expande la infraestructura de cadena de frío, impulsando la demanda de cajas corrugadas ventiladas con revestimientos resistentes a la humedad. Los envíos de productos electrónicos y baterías de iones de litio dependen del embalaje de doble pared con espuma antiestática o revestimientos térmicos, ofreciendo precios de venta promedio más altos a pesar de los menores volúmenes. Las marcas de cuidado personal y productos farmacéuticos están adoptando la impresión digital con códigos QR serializados y diseños a prueba de manipulación, reforzando la importancia de la personalización ágil en el mercado de embalaje corrugado de Indonesia.

Análisis Geográfico

El Gran Yakarta y Java Occidental representan aproximadamente la mitad de la capacidad de corrugado nacional porque el área metropolitana alberga fábricas de bienes de consumo, puertos marítimos y florecientes centros de comercio electrónico. Surabaya y Java Oriental contribuyen con casi el 30% a medida que los clústeres de alimentos procesados y los ensambladores de electrónica anclan la demanda, mientras que los parques industriales de Java Central en Semarang, Kendal y Batang capturan cerca del 10% a medida que los inversores buscan menores costos de terreno y mano de obra. Las islas exteriores como Sumatra, Kalimantan y Sulawesi obtienen principalmente cajas de Java, añadiendo primas de flete que pueden alcanzar el 30% del costo de entrega y frenando la adopción de formatos personalizados ligeros. El mercado de embalaje corrugado de Indonesia, por tanto, sigue siendo fuertemente centrado en Java, exponiendo las cadenas de suministro a riesgos de congestión o desastres naturales.

Están surgiendo centros de producción regionales. Una planta de 60.000 toneladas por año en Pekanbaru, provincia de Riau, demuestra la viabilidad de Sumatra para el abastecimiento local y una entrega más rápida. Del mismo modo, la expansión continua de convertidores con múltiples plantas en Bekasi, Gresik y Kendal muestra un desarrollo deliberado a lo largo de los corredores nacionales de autopistas de peaje, permitiendo entregas justo a tiempo a clientes de alimentos y automotrices mientras se reduce el capital de trabajo. Sin embargo, el este de Indonesia se rezaga debido a la limitada infraestructura de cadena de frío y la profundidad de los puertos, lo que mantiene recargos de envío más altos y limita la innovación en embalaje. La industria de embalaje corrugado de Indonesia, en consecuencia, equilibra las eficiencias de escala en Java frente a los crecientes incentivos para reducir riesgos mediante plantas regionales diversificadas.

Las mejoras en infraestructura del gobierno, nuevas autopistas de peaje, la ampliación del Puerto de Patimban y los servicios Ro-Ro entre islas están reduciendo las penalizaciones logísticas, especialmente en Java y Sumatra. Sin embargo, los objetivos de contenido reciclado dependen de redes de recolección de residuos urbanos que siguen siendo irregulares fuera de las principales ciudades, limitando la calidad de las materias primas para las plantas que buscan testliner de alta resistencia. A medida que las aplicaciones de comercio social se expanden hacia las ciudades de segundo nivel, los convertidores capaces de almacenar cartón o convertir en el sitio asegurarán una posición de ventaja en el mercado de embalaje corrugado de Indonesia.

Panorama Competitivo

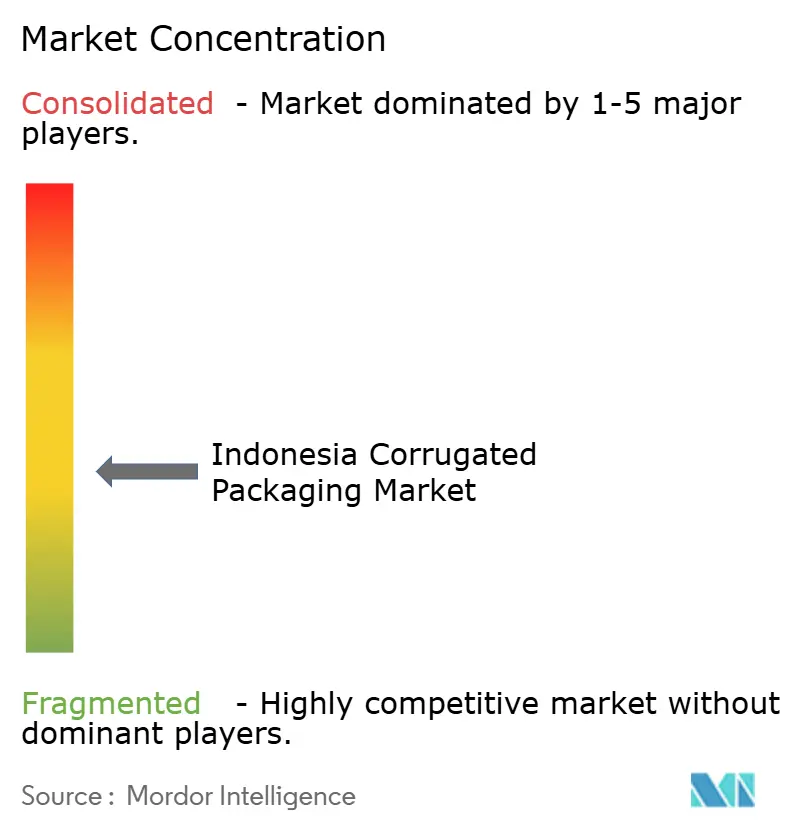

Aproximadamente 100 convertidores medianos y grandes pertenecen a grupos comerciales formales, mientras que se estima que 500 pequeñas plantas familiares compiten por precio en nichos locales, dejando la utilización de la industria por debajo del 75% y orientando el mercado de embalaje corrugado de Indonesia hacia una presión crónica sobre los márgenes. El liderazgo en costos pertenece a los gigantes integrados que poseen pulpa y cartón liner, como PT Indah Kiat y PT Pabrik Kertas Tjiwi Kimia, que soportan mejor las fluctuaciones de los contenedores corrugados usados que sus rivales que solo trabajan con hojas. Los actores estratégicos extranjeros Rengo, Oji Holdings y SCG Packaging continúan buscando adquisiciones complementarias, ejemplificadas por la participación del 60% de Rengo en Mypak, para asegurar redundancia regional para clientes multinacionales.

La bifurcación tecnológica es marcada. Los grupos líderes despliegan prensas digitales, troqueladores automatizados e inspección en línea que permiten tiradas rentables de menos de 1.000 unidades, mientras que las plantas más pequeñas se aferran a maquinaria heredada y control de calidad manual. Los nuevos participantes apuntan a espacios en blanco en la serialización farmacéutica, cajas de productos resistentes a la humedad y segmentos de doble pared para baterías, que exigen inversiones de capital y certificaciones que muchos independientes no pueden costear. La distribución geográfica también diferencia a los actores; la planta de PT Satyamitra Kemas Lestari en Batang reduce los tiempos de tránsito a los clientes de Java Oriental en más de un día en comparación con su base en Tangerang, agudizando su competitividad en licitaciones. La sostenibilidad es el último eje competitivo, con plantas que exhiben calderas de biomasa y paneles solares en los tejados para cumplir con los criterios de evaluación de los minoristas y ganar cuentas de exportación en el mercado de embalaje corrugado de Indonesia.

Líderes de la Industria de Embalaje Corrugado de Indonesia

PT Indah Kiat Pulp & Paper Tbk

PT Pabrik Kertas Tjiwi Kimia Tbk

PT Pabrik Kertas Indonesia (Pakerin)

PT Fajar Surya Wisesa Tbk

PT Industri Pembungkus Internasional

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: KION Group inauguró una instalación de automatización de almacenes que suministra sistemas robóticos de selección y dimensionamiento óptimo, permitiendo a los operadores de cumplimiento reducir el uso de corrugado hasta en un 20 por ciento por pedido.

- Febrero de 2026: ANDRITZ puso en marcha una línea de contenedores corrugados usados de 2.000 toneladas por día en la planta de Karawang de PT Indah Kiat Pulp and Paper, permitiendo la conversión de residuos mixtos en testliner premium y apoyando los objetivos nacionales de contenido reciclado.

- Diciembre de 2025: Rengo adquirió una participación del 60 por ciento en Mypak, ampliando su presencia en Indonesia a 12 fábricas y profundizando su estrategia de centro regional.

- Diciembre de 2025: La expansión de 3,9 millones de toneladas de PT Indah Kiat en Karawang entró en fase de puesta en marcha, posicionando a la planta para aumentar los ingresos de 2026 y reforzar el liderazgo en costos.

Alcance del Informe del Mercado de Embalaje Corrugado de Indonesia

El informe del Mercado de Embalaje Corrugado de Indonesia abarca un análisis exhaustivo de los materiales corrugados a base de fibra y a base de polímero (PP) utilizados para el contenido, la protección y el transporte de mercancías en diversos sectores industriales y minoristas. El mercado se refiere a la industria que produce tableros multicapa, que consisten típicamente en un medio acanalado intercalado entre cartones liner, diseñados para proporcionar altas relaciones resistencia-peso y resistencia al aplastamiento para el embalaje secundario y terciario.

El Informe del Mercado de Embalaje Corrugado de Indonesia está Segmentado por Material (Cartón Liner Kraft Virgen, Cartón Liner Reciclado, Medio Corrugado, Fluting Semiquímico y Otros Materiales), Tipo de Flauta (Flauta A, Flauta B, Flauta C, Flauta E y Flauta F), Tipo de Embalaje (Contenedores Ranurados Regulares, Cajas Troqueladas Personalizadas, Cartones Plegables, Exhibidores en el Punto de Compra, Cajas de Palé y Otros Tipos de Embalaje), Tipo de Pared (Pared Simple, Doble Pared, Triple Pared y Cara Simple), Tecnología de Impresión (Impresión Flexográfica, Impresión por Inyección de Tinta Digital, Laminación Litográfica, Serigrafía y Otras Tecnologías de Impresión), Industria de Usuario Final (Alimentos Procesados, Alimentos Frescos y Productos del Campo, Bebidas, Productos Eléctricos, Cuidado Personal y Cosméticos, Centros de Cumplimiento de Comercio Electrónico, Productos Farmacéuticos y Otras Industrias de Usuario Final). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Cartón Liner Kraft Virgen |

| Cartón Liner Reciclado |

| Medio Corrugado |

| Fluting Semiquímico |

| Otros Materiales |

| Flauta A |

| Flauta B |

| Flauta C |

| Flauta E |

| Flauta F |

| Contenedores Ranurados Regulares |

| Cajas Troqueladas Personalizadas |

| Cartones Plegables |

| Exhibidores en el Punto de Compra |

| Cajas de Palé |

| Otros Tipos de Embalaje |

| Pared Simple |

| Doble Pared |

| Triple Pared |

| Cara Simple |

| Impresión Flexográfica |

| Impresión por Inyección de Tinta Digital |

| Laminación Litográfica |

| Serigrafía |

| Otras Tecnologías de Impresión |

| Alimentos Procesados |

| Alimentos Frescos y Productos del Campo |

| Bebidas |

| Productos Eléctricos |

| Cuidado Personal y Cosméticos |

| Centros de Cumplimiento de Comercio Electrónico |

| Productos Farmacéuticos |

| Otras Industrias de Usuario Final |

| Por Material | Cartón Liner Kraft Virgen |

| Cartón Liner Reciclado | |

| Medio Corrugado | |

| Fluting Semiquímico | |

| Otros Materiales | |

| Por Tipo de Flauta | Flauta A |

| Flauta B | |

| Flauta C | |

| Flauta E | |

| Flauta F | |

| Por Tipo de Embalaje | Contenedores Ranurados Regulares |

| Cajas Troqueladas Personalizadas | |

| Cartones Plegables | |

| Exhibidores en el Punto de Compra | |

| Cajas de Palé | |

| Otros Tipos de Embalaje | |

| Por Tipo de Pared | Pared Simple |

| Doble Pared | |

| Triple Pared | |

| Cara Simple | |

| Por Tecnología de Impresión | Impresión Flexográfica |

| Impresión por Inyección de Tinta Digital | |

| Laminación Litográfica | |

| Serigrafía | |

| Otras Tecnologías de Impresión | |

| Por Industria de Usuario Final | Alimentos Procesados |

| Alimentos Frescos y Productos del Campo | |

| Bebidas | |

| Productos Eléctricos | |

| Cuidado Personal y Cosméticos | |

| Centros de Cumplimiento de Comercio Electrónico | |

| Productos Farmacéuticos | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de embalaje corrugado de Indonesia en 2026?

El tamaño del mercado de embalaje corrugado de Indonesia se estima en USD 2.270 millones para 2026.

¿A qué velocidad se espera que crezca el mercado entre 2026 y 2031?

Se prevé que registre una CAGR del 6,85%, elevando el valor a USD 3.160 millones en 2031.

¿Qué factor contribuye más al crecimiento a corto plazo?

El auge en los envíos de comercio electrónico añade aproximadamente 1,8 puntos porcentuales a la CAGR prevista, convirtiéndolo en el impulsor individual más fuerte.

¿Qué material tiene la mayor participación actualmente?

El cartón liner reciclado lidera con el 61,86% de los ingresos de 2025, reflejando el impulso de Indonesia hacia la economía circular.

¿Qué segmento crece más rápido?

Se proyecta que las cajas troqueladas personalizadas crezcan a un ritmo anual del 9,10% hasta 2031.

¿Cuál es la principal restricción que enfrentan los convertidores?

La volatilidad en los precios de los contenedores corrugados usados y la pulpa, que oscila los márgenes de las plantas no integradas, representa el obstáculo más inmediato.

Última actualización de la página el: