Tamaño y Participación del Mercado de Baterías de Iones de Litio de Japón

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

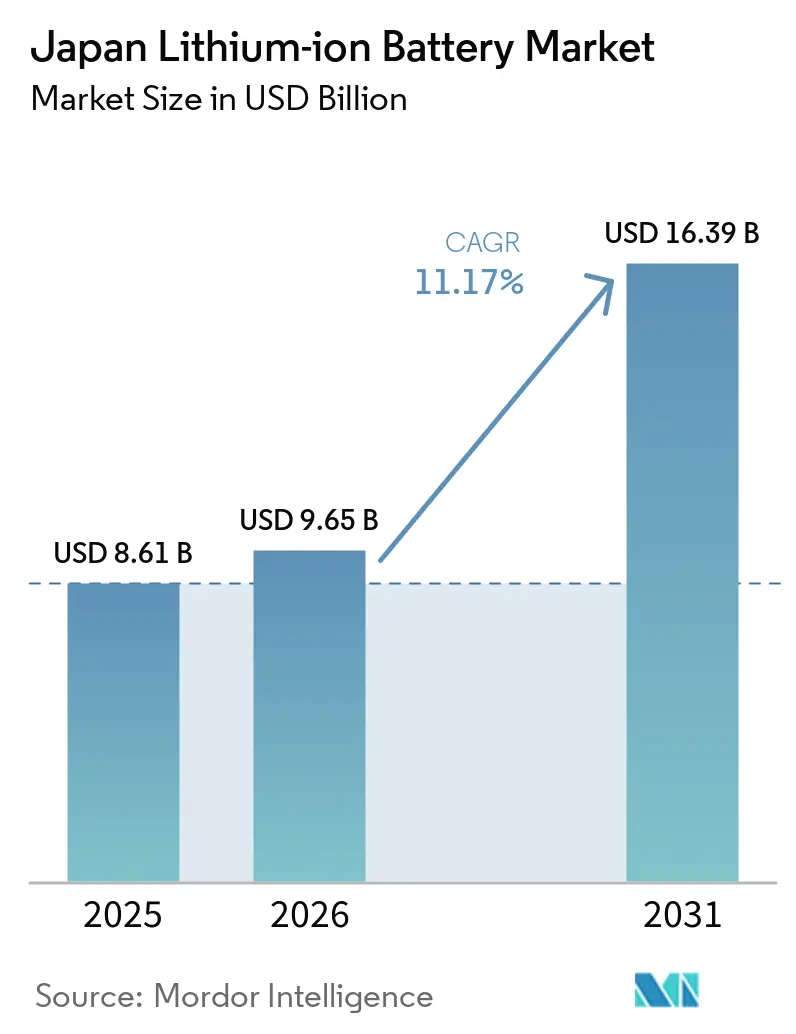

| Tamaño del mercado en el año base (2025) | 8.61 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.17% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baterías de Iones de Litio de Japón por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Baterías de Iones de Litio de Japón se expanda desde USD 8.610 millones en 2025 y USD 9.650 millones en 2026 hasta USD 16.390 millones en 2031, registrando una CAGR del 11,17% entre 2026 y 2031. La rápida reforma de subsidios, una hoja de ruta agresiva de comercialización de estado sólido y el desarrollo de programas de plantas de energía virtual trasladan las baterías de simples almacenes de energía a activos dinámicos de red, reforzando el aumento a largo plazo del mercado de Baterías de Iones de Litio de Japón. Las normas de contenido nacional vinculadas a las declaraciones de carbono del ciclo de vida recompensan ahora a los productores locales de celdas que operan con la mezcla energética comparativamente baja en carbono de Japón, mientras que la demanda de exportación de baterías industriales de alta fiabilidad sostiene los márgenes a medida que los operadores globales de minería, robótica y marina se desplazan hacia plataformas electrificadas. Los proyectos piloto de estado sólido respaldados por JPY 20 billones en fondos de apoyo a la Transformación Verde (GX) prometen una densidad de energía y una velocidad de carga de cambio radical, manteniendo la confianza de los inversores. Mientras tanto, el mercado de Baterías de Iones de Litio de Japón se beneficia de los ingresos por regulación de frecuencia en el marco del mercado nacional de capacidad, lo que acorta los períodos de recuperación de la inversión para los proyectos de almacenamiento a escala de red.

Conclusiones Clave del Informe

- Por tipo de producto, el Óxido de Cobalto de Litio mantuvo una participación de ingresos del 30,9% en el mercado de Baterías de Iones de Litio de Japón en 2025, mientras que se prevé que el Titanato de Litio se expanda a una CAGR del 19,8% hasta 2031.

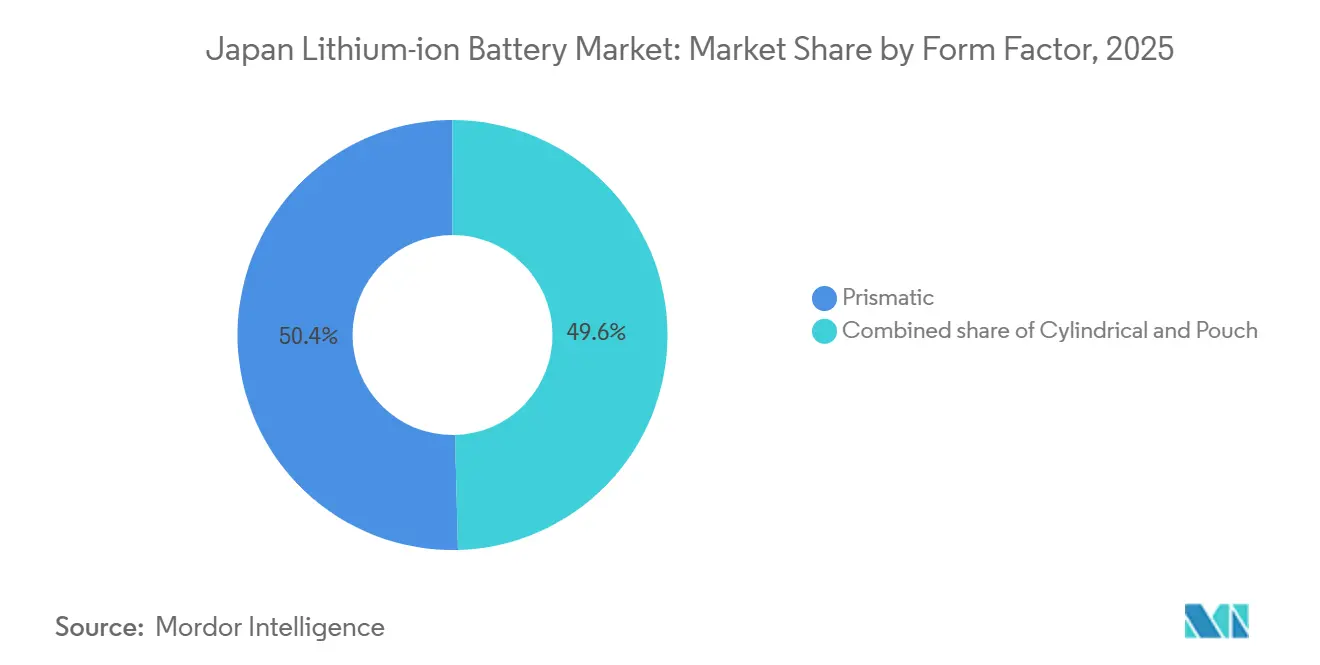

- Por factor de forma, las celdas prismáticas lideraron con el 50,4% de la participación del mercado de Baterías de Iones de Litio de Japón en 2025, mientras que se proyecta que las celdas cilíndricas crezcan un 16,7% anual hasta 2031.

- Por capacidad de potencia, las celdas de hasta 3.000 mAh representaron el 33,1% del tamaño del mercado de Baterías de Iones de Litio de Japón en 2025, mientras que el segmento por encima de 60.000 mAh avanza a una CAGR del 20,9% hasta 2031.

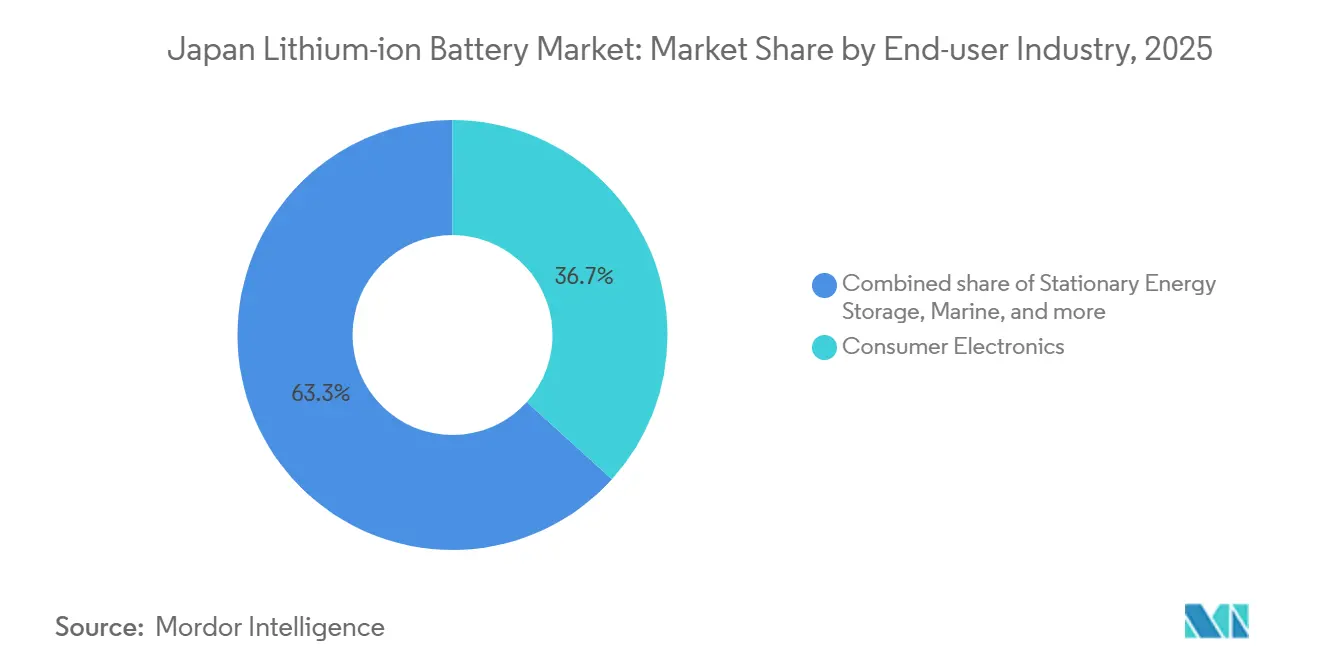

- Por industria de uso final, la electrónica de consumo retuvo el 36,7% de la participación del tamaño del mercado de Baterías de Iones de Litio de Japón en 2025; el almacenamiento estacionario de energía crece a una CAGR del 22,3% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Baterías de Iones de Litio de Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Subsidios gubernamentales para vehículos eléctricos y mandatos corporativos de neutralidad de carbono | + 2.30% | Nacional, prefecturas metropolitanas | Mediano plazo (2-4 años) |

| Hoja de ruta acelerada de I+D doméstico en estado sólido | + 1.80% | Nacional, líneas piloto en Aichi, Kanagawa, Shizuoka | Largo plazo (≥ 4 años) |

| Desarrollo de sistemas de almacenamiento de energía para programas de plantas de energía virtual | + 1.50% | Nacional, pilotos tempranos en Tokio, Osaka, Kyushu | Mediano plazo (2-4 años) |

| Demanda de exportación de baterías industriales de alta fiabilidad | + 1.20% | Global, con foco en Asia-Pacífico y Oceanía | Corto plazo (≤ 2 años) |

| Electrificación de flotas corporativas de vehículos logísticos de clase kei | + 1.40% | Nacional, centros logísticos urbanos | Corto plazo (≤ 2 años) |

| Captura de valor de economía circular mediante centros de reutilización y reciclaje | + 0.90% | Nacional, instalaciones en Ibaraki, Okayama | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Subsidios Gubernamentales para Vehículos Eléctricos y Mandatos Corporativos de Neutralidad de Carbono

Japón elevó su techo de incentivos para vehículos eléctricos a JPY 1,3 millones en el ejercicio fiscal 2024, pero vinculó la elegibilidad a las huellas de CO₂ de producción de baterías, obligando a los fabricantes de automóviles a abastecerse de celdas domésticas de bajas emisiones [1]Ministerio de Economía, Comercio e Industria, "Política Básica GX y Marco de Fijación de Precios del Carbono," METI, meti.go.jp. El comercio voluntario de emisiones comenzó en el ejercicio fiscal 2023 y se volvió obligatorio en 2026, elevando el costo de las baterías importadas con alta intensidad de carbono. Los miembros corporativos de Keidanren deben divulgar las emisiones de Alcance 3 para 2025, por lo que los proveedores de celdas certificados bajo ISO 14067 obtienen acceso preferencial a las listas de adquisiciones [2]Keidanren, "Plan de Acción de Neutralidad de Carbono," KEIDANREN, keidanren.or.jp. La Ley de Conservación de Energía revisada también obliga a los grandes consumidores de energía a instalar almacenamiento in situ, anclando la demanda de sistemas estacionarios independientemente de las adquisiciones de las empresas de servicios públicos. En conjunto, estas normas refuerzan la captura de valor doméstico dentro del mercado de Baterías de Iones de Litio de Japón.

Hoja de Ruta Acelerada de I+D Doméstico en Estado Sólido (Objetivos de Lanzamiento Post-2027)

Toyota, Nissan y Panasonic operan líneas piloto con el objetivo de producir en masa celdas de estado sólido de sulfuro u óxido en 2027-2028, que prometen una autonomía de conducción de 1.200 km y una carga de 10 minutos [3]Gobierno Metropolitano de Tokio, "Programa VPP de Sistemas de Almacenamiento de Energía Residencial," METRO TOKIO, metro.tokyo.lg.jp. Idemitsu Kosan suministra electrolitos de sulfuro, con el objetivo de reducir los costos de producción por debajo de JPY 10.000 por kWh para 2030. Las subvenciones gubernamentales bajo NEDO y los bonos GX amortiguan el gasto de capital, mientras que persisten desafíos técnicos como la resistencia de interfaz. Los primeros volúmenes probablemente servirán a vehículos premium y sistemas aeroespaciales, pero la confianza en la tecnología acelera la inversión en todo el mercado de Baterías de Iones de Litio de Japón.

Desarrollo de Sistemas de Almacenamiento de Energía para Programas de Plantas de Energía Virtual

Desde 2020, el mercado nacional de capacidad ha permitido que las baterías agregadas obtengan pagos por disponibilidad, estabilizando el flujo de caja para los proyectos de almacenamiento. Los cambios regulatorios promulgados en 2024 permiten la participación simultánea en los mercados de ajuste de oferta y demanda, duplicando las opciones de ingresos. La demostración de VPP residencial de 5.000 unidades de Tokio muestra control en tiempo real en 200 milisegundos, validando la flexibilidad despachable. Los objetivos de energía eólica marina de 10 GW para 2030 amplifican la demanda de almacenamiento, posicionando al mercado de Baterías de Iones de Litio de Japón para adiciones anuales de múltiples gigavatios.

Demanda de Exportación de Baterías Industriales de Alta Fiabilidad

Las celdas de iones de litio japonesas ofrecen una vida útil de ciclo superior a 10.000 descargas completas y operan desde -30 °C hasta 45 °C, atrayendo a compradores de minería, robótica y marina que aceptan precios premium. Las baterías de titanato de litio de Toshiba ya alimentan camiones de acarreo autónomos en Australia, y GS Yuasa suministra baterías para vehículos de guiado automático en fábricas de semiconductores. Los márgenes de estas exportaciones son entre un 50% y un 70% superiores a los promedios automotrices, apoyando la reinversión incluso cuando el mercado de Baterías de Iones de Litio de Japón se orienta hacia el volumen de vehículos eléctricos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas y dependencia del refinado chino | -1.20% | Cadenas de suministro globales, con impacto agudo en los fabricantes japoneses dependientes de importaciones | Corto plazo (≤ 2 años) |

| Largos procesos de permisos domésticos para la expansión de gigafábricas | -0.80% | Nacional, con retrasos en permisos concentrados en prefecturas rurales que requieren evaluaciones ambientales de varios años | Mediano plazo (2-4 años) |

| Red de carga envejecida y altos costos de actualización de alta potencia | -0.70% | Nacional, con brechas de infraestructura más graves en el norte de Honshu y Hokkaido; disparidad urbano-rural en la densidad de cargadores | Mediano plazo (2-4 años) |

| Reducción de la base de producción doméstica de electrónica de consumo | -0.60% | Nacional, impulsada por la migración al extranjero hacia Vietnam, China y el Sudeste Asiático; impacta la demanda de celdas de pequeño formato | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas y Dependencia del Refinado Chino

El carbonato de litio se desplomó de USD 80.000 por tonelada en 2022 a USD 10.000-15.000 en 2024, perturbando las inversiones mineras y amenazando el suministro futuro cuando la demanda se recupere. Japón importa casi todo su litio y cobalto, mientras que China controla aproximadamente dos tercios del refinado global, exponiendo a los fabricantes de celdas a riesgos geopolíticos. Aunque los acuerdos de compra a largo plazo aseguran volúmenes para Panasonic y GS Yuasa, las empresas más pequeñas carecen de capacidad en el balance, ampliando la brecha de costos dentro del mercado de Baterías de Iones de Litio de Japón.

Largos Procesos de Permisos Domésticos y Red de Carga Envejecida

Las revisiones ambientales para fábricas de más de 50.000 m² se extienden hasta 48 meses, el doble de los plazos en Corea del Sur o China. La expansión de Prime Planet en Tokushima se retrasó 14 meses debido a objeciones sobre el uso del agua. Los cargadores públicos sumaban solo 30.000 en 2024 frente a un objetivo de 300.000 para 2030, y el 80% son unidades lentas de corriente alterna no aptas para flotas comerciales. Estas brechas de infraestructura moderan el crecimiento a corto plazo en el mercado de Baterías de Iones de Litio de Japón.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Auge del LTO Desafía el Legado del LCO

El Óxido de Cobalto de Litio capturó el 30,9% de la participación del mercado de Baterías de Iones de Litio de Japón en 2025, reflejando la demanda arraigada de electrónica de consumo. El Titanato de Litio está destinado a crecer un 19,8% anual hasta 2031, ya que los vehículos mineros y los proyectos de regulación de frecuencia valoran la durabilidad de 20.000 ciclos por encima de la densidad de energía. En el sector automotriz, las químicas ricas en níquel como NMC y NCA dominan, con las celdas 4680 de Panasonic alcanzando 260 Wh/kg para las plataformas de Tesla [4]Panasonic Holdings Corporation, "Expansión de la Planta de Wakayama," PANASONIC, panasonic.com. La adopción de LFP sigue siendo limitada porque la pérdida de autonomía en climas fríos dificulta las ventas en las prefecturas del norte, aunque la presión de costos podría impulsar una adopción gradual. Las celdas basadas en manganeso sirven a los híbridos y herramientas eléctricas, beneficiándose de la estabilidad térmica.

A lo largo del horizonte de pronóstico, el mercado de Baterías de Iones de Litio de Japón probablemente se segmentará en tres vías de química: rico en cobalto para densidad premium, titanato para longevidad industrial, y manganeso o fosfato de hierro para mercados masivos sensibles al costo. Cada vía requiere cadenas de suministro de precursores distintas, remodelando las adquisiciones entre los fabricantes de celdas. A medida que la tecnología de estado sólido madure, las químicas podrían reorganizarse una vez más, pero hasta entonces, los productores de celdas deben gestionar portafolios complejos para equilibrar el margen y el volumen.

Por Factor de Forma: Consolidación Prismática frente al Renacimiento Cilíndrico

Las celdas prismáticas representaron el 50,4% de los envíos en 2025, favorecidas por los fabricantes de automóviles japoneses por su eficiencia en el empaquetado de baterías. Se prevé que la producción cilíndrica aumente un 16,7% anual a medida que Panasonic amplía las líneas 4680 en Wakayama y Kansas, ofreciendo ganancias de capacidad cinco veces superiores a las de sus predecesoras 2170. Las variantes de bolsa siguen siendo un nicho porque los riesgos de hinchamiento complican el control térmico en entornos industriales de larga vida útil. El mercado de Baterías de Iones de Litio de Japón experimenta así un bloqueo en el factor de forma, con los fabricantes de automóviles reacios a rediseñar las baterías a mitad de ciclo.

Las elecciones de formato influyen en el poder de negociación de los proveedores. Los fabricantes de automóviles integrados en arquitecturas prismáticas dependen de Prime Planet, reforzando la estabilidad a mediano plazo, mientras que la hoja de ruta cilíndrica de Panasonic aprovecha las plataformas externas de vehículos eléctricos y la demanda de exportación. Los avances en estado sólido podrían alterar este equilibrio al introducir nuevas geometrías no limitadas por las restricciones del electrolito líquido.

Por Capacidad de Potencia: Los Módulos de Mega Capacidad Desplazan el Dominio de las Celdas Pequeñas

Las celdas de hasta 3.000 mAh representaron el 33,1% del tamaño del mercado de Baterías de Iones de Litio de Japón en 2025, pero su participación se erosionará a medida que los volúmenes de teléfonos inteligentes se estabilicen. El segmento por encima de 60.000 mAh, que alimenta el almacenamiento a escala de red y los paquetes de vehículos eléctricos de servicio pesado, crece a un 20,9% anual y superará a las clases más pequeñas para 2031. Las capacidades de rango medio sirven a herramientas eléctricas y módulos de vehículos eléctricos de pasajeros, aunque las presiones de mercantilización recortan los márgenes.

Los fabricantes responden automatizando las líneas de módulos de alta capacidad y reasignando capital desde las plantas heredadas de celdas pequeñas. Las ganancias de densidad de energía en estado sólido podrían reducir las huellas físicas, permitiendo que el mercado de Baterías de Iones de Litio de Japón entregue más kilovatios-hora por metro cuadrado de planta de fabricación.

Por Industria de Uso Final: El Almacenamiento Estacionario Supera a la Electrónica de Consumo

La electrónica de consumo mantuvo el 36,7% del tamaño del mercado de Baterías de Iones de Litio de Japón en 2025, pero el crecimiento se desaceleró a dígitos bajos a medida que el ensamblaje doméstico se trasladó al extranjero. El almacenamiento estacionario de energía crece un 22,3% anual, impulsado por los pagos del mercado de capacidad y los ingresos de agregación de plantas de energía virtual. La demanda automotriz aumenta con el objetivo de electrificación del 100% para 2035, liderada por las flotas logísticas de clase kei que estandarizan paquetes de 20 kWh.

Los segmentos industrial, aeroespacial y marino siguen siendo pequeños en volumen, pero generan márgenes premium que compensan la presión competitiva en las celdas de vehículos eléctricos para el mercado masivo. El mercado de Baterías de Iones de Litio de Japón, por lo tanto, equilibra los contratos automotrices de alto volumen con nichos especializados de menor volumen y mayor margen.

Análisis Geográfico

Los clústeres de producción en Aichi, Shizuoka y Kanagawa albergan líneas integradas de ensamblaje de baterías y vehículos que acortan la logística y satisfacen los incentivos de contenido nacional. Las prefecturas metropolitanas como Tokio y Osaka representan el 60% de los registros de vehículos eléctricos, sosteniendo las instalaciones de integración de paquetes cercanas. Las regiones del norte se quedan atrás en densidad de cargadores, pero las grandes granjas eólicas y solares en Hokkaido despliegan 500 MWh de almacenamiento co-ubicado, creando una fuente de demanda contracíclica.

Japón exporta baterías industriales premium al sector minero de Australia y suministra celdas automotrices libres de aranceles a América del Norte bajo el acuerdo de minerales críticos, anclando los ingresos externos. Al mismo tiempo, los competidores coreanos y chinos establecen plantas japonesas para ganar contratos locales, intensificando la presión sobre los precios. Los gradientes de demanda regional dentro del país y los cambios de política transfronterizos en el exterior obligan a los fabricantes a optimizar las huellas de las fábricas tanto para el servicio doméstico como para el cumplimiento de exportaciones, remodelando la estrategia geográfica en el mercado de Baterías de Iones de Litio de Japón.

Panorama Competitivo

El Mercado de Baterías de Iones de Litio de Japón está semiconcentrado. Panasonic domina el suministro de NCA cilíndrico a Tesla y a los fabricantes de automóviles premium, Prime Planet lidera las entregas prismáticas a los híbridos y vehículos eléctricos de Toyota, y GS Yuasa se especializa en paquetes industriales y aeroespaciales. Los participantes coreanos LG Energy Solution y Samsung SDI persiguen la producción local para reducir costos, mientras que CATL y BYD exploran asociaciones pero enfrentan barreras de lealtad de marca.

Las transiciones tecnológicas son fundamentales. Toyota y Panasonic apuntan a la producción piloto de estado sólido de sulfuro en 2027, lo que podría volver obsoleta la capacidad actual de gigafábricas sin una reconversión oportuna. Los recicladores como Sumitomo Metal Mining se integran hacia arriba en el suministro de cátodos, capturando margen a medida que se endurecen las normas de economía circular. Los oligopolios de componentes en separadores y electrolitos otorgan poder de fijación de precios a los proveedores de materiales como Asahi Kasei, desplazando la diferenciación hacia arriba en la cadena.

Las alianzas estratégicas proliferan. Honda se unió a GS Yuasa para co-desarrollar NMC de alto níquel para los lanzamientos de vehículos eléctricos de 2027, y Envision AESC invierte en una planta de 30 GWh en Ibaraki para abastecer a Nissan, Renault y Mercedes-Benz. La intensidad competitiva se agudizará una vez que aumenten los volúmenes de estado sólido, pero las empresas con profundas capacidades en ciencia de materiales e integración de reciclaje mantienen ventajas estructurales en el mercado de Baterías de Iones de Litio de Japón.

Líderes de la Industria de Baterías de Iones de Litio de Japón

Panasonic Energy

Prime Planet Energy & Solutions

GS Yuasa International

Envision AESC

Toshiba Corporation (SCiB)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Japan Post lanzó un programa de JPY 40.000 millones para electrificar 10.000 vehículos de reparto para 2028.

- Noviembre de 2025: Toyota e Idemitsu Kosan inauguraron una línea piloto de electrolito de estado sólido de sulfuro en la Prefectura de Aichi, con una producción anual planificada de 10 toneladas para 2027.

- Noviembre de 2024: Honda inauguró una línea de demostración de estado sólido en la ciudad de Sakura, produciendo 1.000 celdas por mes para pruebas.

- Septiembre de 2024: Panasonic Energy comprometió JPY 80.000 millones para duplicar la capacidad de celdas cilíndricas 4680 en su planta de Wakayama para el ejercicio fiscal 2027, con un objetivo de producción anual de 10 GWh.

Alcance del Informe del Mercado de Baterías de Iones de Litio de Japón

Las baterías de iones de litio son una de las baterías recargables más populares. Las baterías de iones de litio alimentan dispositivos de uso común, como teléfonos móviles, vehículos eléctricos y otros dispositivos. Las baterías de iones de litio consisten en una o varias celdas de iones de litio y una placa de circuito protectora. Se denominan baterías una vez que la celda o celdas se instalan dentro de un dispositivo con una placa de circuito protectora.

El mercado de baterías de iones de litio de Japón está segmentado por tipo de producto, factor de forma, capacidad de potencia e industria de uso final. Por tipo de producto, el mercado se segmenta en LCO, LFP, NMC, NCA, LMO y LTO. Por factor de forma, el mercado se divide en cilíndrico, prismático y bolsa. Por industria de uso final, el mercado se segmenta en automotriz, electrónica de consumo, industrial y herramientas eléctricas, almacenamiento estacionario de energía, aeroespacial y defensa, y marina. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (miles de millones de USD) para todos los segmentos anteriores.

| Óxido de Cobalto de Litio (LCO) |

| Fosfato de Hierro de Litio (LFP) |

| Níquel Manganeso Cobalto de Litio (NMC) |

| Níquel Cobalto Aluminio de Litio (NCA) |

| Óxido de Manganeso de Litio (LMO) |

| Titanato de Litio (LTO) |

| Cilíndrico |

| Prismático |

| Bolsa |

| Hasta 3.000 mAh |

| 3.000 a 10.000 mAh |

| 10.000 a 60.000 mAh |

| Por encima de 60.000 mAh |

| Automotriz (VE, HEV, PHEV) |

| Electrónica de Consumo |

| Industrial y Herramientas Eléctricas |

| Almacenamiento Estacionario de Energía |

| Aeroespacial y Defensa |

| Marina |

| Por Tipo de Producto | Óxido de Cobalto de Litio (LCO) |

| Fosfato de Hierro de Litio (LFP) | |

| Níquel Manganeso Cobalto de Litio (NMC) | |

| Níquel Cobalto Aluminio de Litio (NCA) | |

| Óxido de Manganeso de Litio (LMO) | |

| Titanato de Litio (LTO) | |

| Por Factor de Forma | Cilíndrico |

| Prismático | |

| Bolsa | |

| Por Capacidad de Potencia | Hasta 3.000 mAh |

| 3.000 a 10.000 mAh | |

| 10.000 a 60.000 mAh | |

| Por encima de 60.000 mAh | |

| Por Industria de Uso Final | Automotriz (VE, HEV, PHEV) |

| Electrónica de Consumo | |

| Industrial y Herramientas Eléctricas | |

| Almacenamiento Estacionario de Energía | |

| Aeroespacial y Defensa | |

| Marina |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de Baterías de Iones de Litio de Japón en 2031?

Se prevé que alcance USD 16.390 millones, respaldado por una CAGR del 11,17%.

¿Qué segmento crece más rápido dentro de la combinación de química de baterías de Japón?

El Titanato de Litio se expande a una CAGR del 19,8% al satisfacer las necesidades industriales de larga vida útil de ciclo.

¿Cómo influyen las plantas de energía virtual en la demanda doméstica de baterías?

Los programas de plantas de energía virtual permiten que las baterías agregadas obtengan flujos de ingresos duales, reduciendo el período de recuperación a menos de siete años e impulsando la adopción del almacenamiento estacionario.

¿Qué participación tuvieron las celdas prismáticas en 2025?

Las celdas prismáticas representaron el 50,4% de los envíos domésticos, reflejando su dominio en los paquetes automotrices.

¿Por qué el reciclaje se considera estratégico para los fabricantes de celdas japoneses?

Los objetivos obligatorios de reciclaje del 50% para 2030 y los costos entre un 10% y un 15% más bajos para los metales reciclados mejoran la resiliencia del margen frente a la volatilidad de las materias primas.

Última actualización de la página el: