Tamaño y Participación del Mercado de Baterías de Japón

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 3.82 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.25% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baterías de Japón por Mordor Intelligence

Se espera que el tamaño del Mercado de Baterías de Japón aumente de USD 3,82 mil millones en 2025 a USD 3,99 mil millones en 2026 y alcance USD 4,91 mil millones en 2031, creciendo a una CAGR del 4,25% durante 2026-2031.

La expansión medida refleja el desplazamiento de los fabricantes desde la producción de iones de litio de tipo básico hacia formatos de estado sólido premium y soluciones de almacenamiento estacionario, respaldado por el programa de subsidios plurianual del Ministerio de Economía, Comercio e Industria. La hoja de ruta de reducción de costos de Panasonic para las celdas cilíndricas 4680, las empresas conjuntas respaldadas por Toyota que anclan la demanda doméstica de vehículos híbridos enchufables, y la línea piloto de estado sólido de GS Yuasa forman la columna vertebral tecnológica detrás del crecimiento de ingresos a corto plazo. Las estrategias de vehículos eléctricos orientadas a la exportación de Toyota, Nissan y Honda mantienen alta la utilización de las fábricas, mientras que las normas de la Ley de Reducción de la Inflación de los Estados Unidos orientan el abastecimiento de cátodos fuera de China. Las inversiones en curso de JOGMEC en depósitos de litio en Chile y níquel en Australia señalan un esfuerzo concertado para reducir el riesgo de materias primas, aunque persisten las dependencias del grafito y el sulfato de níquel.

Conclusiones Clave del Informe

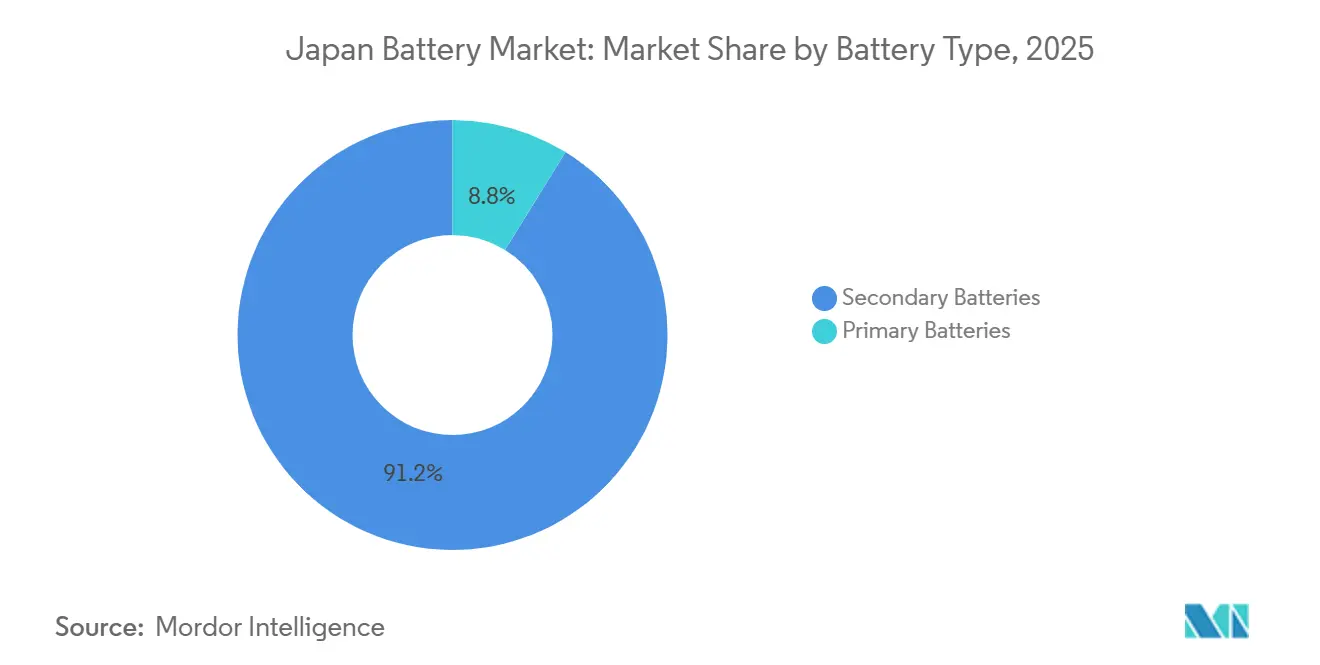

- Por tipo de batería, las baterías secundarias lideraron con una participación del 91,2% en el mercado de baterías de Japón en 2025, mientras que el segmento está previsto que se expanda a una CAGR del 4,6% hasta 2031.

- Por tecnología, los iones de litio retuvieron el 51,5% del tamaño del mercado de baterías de Japón en 2025, mientras que las tecnologías de estado sólido están preparadas para el crecimiento más rápido con una CAGR del 19,8% hasta 2031.

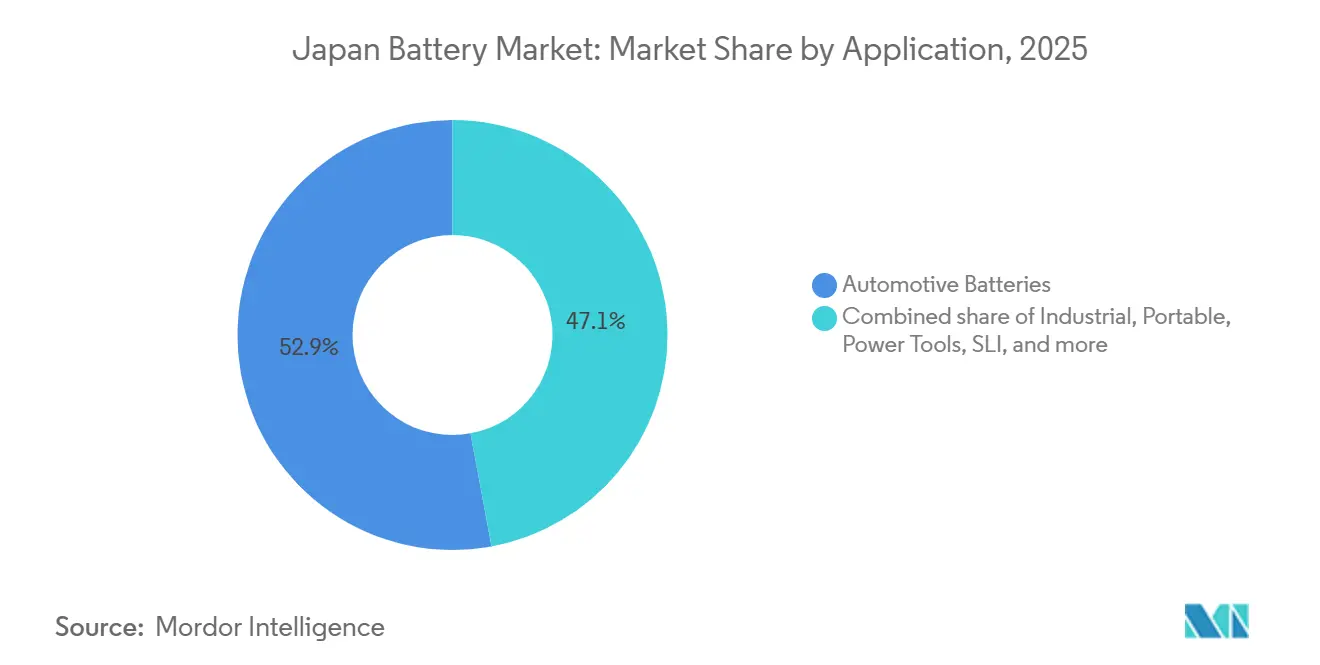

- Por aplicación, el segmento automotriz representó el 52,9% del tamaño del mercado de baterías de Japón en 2025 y se prevé que avance a una CAGR del 5,5% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Baterías de Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Reducción de los costos de producción doméstica de celdas de iones de litio | +0.8% | Nacional, concentrado en las prefecturas de Osaka, Hyogo y Shiga | Mediano plazo (2-4 años) |

| Subsidios gubernamentales para la adopción de sistemas de almacenamiento de energía | +0.6% | Nacional, con adopción acelerada en Tokio, Osaka y Hokkaido | Corto plazo (≤ 2 años) |

| Crecimiento de las exportaciones de vehículos eléctricos de los fabricantes de equipos originales con base en Japón | +1.0% | Nacional, corredores de exportación a través de los puertos de Yokohama y Nagoya | Mediano plazo (2-4 años) |

| Mandatos de reciclaje que impulsan cadenas de suministro circulares | +0.4% | Nacional, programas piloto en las regiones de Kansai y Kanto | Largo plazo (≥ 4 años) |

| Demanda de respaldo de energía en instalaciones de fabricación de semiconductores | +0.3% | Regional, clústeres de semiconductores de Kyushu y Tohoku | Mediano plazo (2-4 años) |

| Implementación de acuerdos de compra de energía solar en prefecturas rurales | +0.2% | Regional, prefecturas de Tohoku, Hokuriku y Shikoku | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reducción de los Costos de Producción Doméstica de Celdas de Iones de Litio

Panasonic activó una línea de 32 gigavatios-hora en Kansas en julio de 2025 que aplica recubrimiento de electrodos en seco y cátodos ricos en níquel para reducir el costo por kilovatio-hora a la mitad durante los primeros años de la década de 2030.[1]Maki Shiraki, "Panasonic Targets Cost Cuts for Tesla Batteries in Profitability Push," Bloomberg, bloomberg.com Prime Planet Energy Solutions se apoya en esas mejoras de proceso mientras pone en marcha una línea de celdas prismáticas en Himeji en 2026, posicionando a la empresa conjunta para desplazar las importaciones surcoreanas en los vehículos híbridos enchufables. GS Yuasa está ampliando una instalación en Kioto a 1 gigavatio-hora y realizando pilotos paralelos de producción de estado sólido, lo que demuestra que la economía unitaria sigue siendo el factor determinante para la participación de mercado.[2]Tim Kelly, "Japan to Provide $2.4 Billion in Subsidies for 12 Battery-Related Projects," Reuters, reuters.com Los fabricantes domésticos apuestan así a que la automatización y las mejoras en el rendimiento superarán la presión de los costos de materias primas y cerrarán la brecha de precios con las celdas de fosfato de hierro y litio chinas, con precios cercanos a USD 60 por kilovatio-hora. El éxito mantendría al mercado de baterías de Japón en su trayectoria de crecimiento actual y preservaría los empleos de manufactura de alto valor.

Subsidios Gubernamentales para la Adopción de Sistemas de Almacenamiento de Energía

Tokio destinó USD 2,4 mil millones a 12 proyectos de baterías en septiembre de 2024, lo que subraya que el almacenamiento de energía se trata como infraestructura nacional y no como hardware discrecional. La Subasta de Descarbonización a Largo Plazo otorgó JPY 9 mil millones en pagos de capacidad a 10 años durante 2024, eliminando la incertidumbre de ingresos para los agregadores que despliegan baterías detrás del medidor. Un subsidio de Tokio de hasta JPY 150.000 por unidad residencial elevó el recuento de instalaciones de la ciudad en 2024 por encima de 50.000 sistemas, el triple del promedio nacional. Estos incentivos acumulados anclan la demanda de baterías estacionarias y permiten a proveedores como NGK Insulators asegurar contratos de suministro plurianuales con Tokyo Electric Power Company. Los estándares obligatorios de interoperabilidad y ciberseguridad emitidos por el METI orientan las hojas de ruta de productos, garantizando que los beneficiarios de subsidios inviertan en plataformas actualizables y listas para la red eléctrica.

Crecimiento de las Exportaciones de Vehículos Eléctricos de los Fabricantes de Equipos Originales con Base en Japón

Toyota declaró planes en octubre de 2025 para triplicar las exportaciones de vehículos totalmente eléctricos a América del Norte y el Sudeste Asiático para 2028, aprovechando el suministro doméstico de celdas para evitar obstáculos arancelarios. Nissan amplió los envíos del Ariya a través del puerto de Yokohama, manteniendo la utilización en la planta de Envision AESC en Ibaraki y neutralizando los recortes de capacidad en otros lugares. La línea de demostración de Tochigi de Honda se lanzó en enero de 2025 para validar las baterías de estado sólido destinadas a los modelos de exportación a partir de 2027. Estos flujos de salida garantizan que el mercado de baterías de Japón permanezca vinculado a la dinámica de la demanda exterior y justifican la continua inversión doméstica en celdas. El cumplimiento de las normas de abastecimiento da forma a la estrategia; la participación del 25% de Toyota Tsusho en la planta de cátodos de Gumi de LG Chem garantiza la alineación con la Ley de Reducción de la Inflación y diversifica el abastecimiento fuera de China.

Mandatos de Reciclaje que Impulsan Cadenas de Suministro Circulares

La Ley de Promoción del Uso Efectivo de los Recursos de Japón establece un objetivo de reciclaje del 30%, aunque la recuperación de iones de litio se situó en solo el 6% en 2024 debido a los limitados puntos de recolección. El Centro de Reciclaje de Baterías Recargables Portátiles de Japón realizó pilotos de procesos hidrometalúrgicos que capturan el 95% del cobalto y el níquel, un paso vital hacia la reducción de la dependencia de las importaciones. Toyota firmó un acuerdo en 2024 con Sumitomo Metal Mining para cerrar el ciclo del cátodo, anticipando las regulaciones de la Unión Europea que exigen umbrales de contenido reciclado en las baterías vendidas en Europa. Cuando tengan éxito, dichos programas desbloquearán flujos de suministro secundario doméstico y llevarán al mercado de baterías de Japón hacia la circularidad, al tiempo que reducirán la exposición a los choques de suministro geopolíticos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Dependencia de importaciones de materias primas de China | -0.7% | Nacional, afecta a todos los centros de producción de celdas | Corto plazo (≤ 2 años) |

| Retiros del mercado por seguridad que afectan la confianza del consumidor | -0.5% | Nacional, con impacto concentrado en el segmento de electrónica de consumo | Corto plazo (≤ 2 años) |

| Disparidades en las tarifas de red por prefectura | -0.2% | Regional, prefecturas rurales con cargos de conexión más elevados | Mediano plazo (2-4 años) |

| Envejecimiento de la fuerza laboral en la fabricación de celdas | -0.3% | Nacional, agudo en las zonas industriales de Kansai y Chubu | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Dependencia de Importaciones de Materias Primas de China

China suministró aproximadamente el 90% de las importaciones de grafito natural de Japón en 2024, y los controles de exportación de octubre de 2023 provocaron un aumento de precios del 35% que persistió hasta principios de 2024. La exposición al sulfato de níquel ha aumentado a medida que disminuye el contenido de cobalto, aunque el 60% del níquel refinado sigue llegando de fundidoras chinas. Las participaciones accionarias de JOGMEC en 2024 en proyectos de litio en Chile y níquel en Australia cubren el riesgo de suministro, pero ofrecen poco alivio a los precios a corto plazo. Hasta que maduren los acuerdos de suministro diversificados, los choques en las materias primas podrían reducir la rentabilidad y ralentizar las expansiones de capacidad dentro del mercado de baterías de Japón.

Retiros del Mercado por Seguridad que Afectan la Confianza del Consumidor

Panasonic retiró 2,9 millones de baterías para portátiles en octubre de 2024 debido a fallos de sobrecalentamiento, seguido un mes después por la retirada de Toshiba de 76.000 unidades Dynabook. En respuesta, el METI ordenó pruebas adicionales de fuga térmica para paquetes portátiles de más de 100 vatios-hora, añadiendo hasta 12 semanas a los plazos de certificación y aumentando los costos de cumplimiento en torno al 4%. Los incidentes diluyeron la prima histórica de seguridad asociada a las marcas japonesas y orientaron a algunos compradores hacia alternativas chinas de menor precio. Las baterías de estado sólido prometen beneficios de seguridad inherentes, aunque aún deben superar las mismas pruebas, lo que significa que la recuperación de la reputación llevará tiempo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Batería: Las Celdas Recargables Dominan en Medio del Declive del Segmento Primario

Las baterías secundarias capturaron el 91,2% de la participación del mercado de baterías de Japón en 2025, y el segmento está previsto que crezca al 4,6% hasta 2031, ya que las soluciones de titanato de litio de alto ciclo y de iones de litio de carga rápida se alinean con los ciclos de uso industrial y automotriz.[3]Toshiba, "SCiB Battery Technology," global.toshiba Las celdas primarias siguen siendo útiles donde importan los intervalos de reemplazo de cinco años o la tolerancia a temperaturas extremas, pero la contribución a los ingresos sigue disminuyendo. Los marcos regulatorios favorecen las recargables porque la responsabilidad ampliada del productor se aplica a esas tecnologías. La transferencia de la línea de baterías primarias micro de Maxell a Murata en junio de 2025 señala una salida más amplia de los nichos de bajo margen. El tamaño del mercado de baterías de Japón vinculado a los formatos primarios seguirá contrayéndose por tanto.

Las baterías primarias sí conservan posiciones en la medición de servicios públicos bajo cero y en la detección en alta mar, donde el cloruro de tionilo de litio supera la estabilidad del electrolito de iones de litio. Aun así, ningún fabricante japonés anunció nueva capacidad más allá del capital de mantenimiento en 2025, lo que sugiere que solo la demanda de reemplazo sostiene la producción. Los proveedores de recargables disfrutan de ventajas de diseño integrado en aplicaciones automotrices, de almacenamiento de energía y de herramientas eléctricas, vinculando a los clientes a contratos plurianuales que sustentan la visibilidad del volumen.

Por Tecnología: Los Iones de Litio Lideran, el Estado Sólido Irrumpe, las Tecnologías Heredadas Persisten

Las tecnologías de iones de litio representaron el 51,5% del tamaño del mercado de baterías de Japón en 2025, respaldadas por los programas 4680 de Panasonic y los paquetes prismáticos de Prime Planet Energy Solutions. Sin embargo, las tecnologías de estado sólido se están expandiendo al 19,8% anual hacia 2031, apuntando a densidades cercanas a 400 vatios-hora por kilogramo que podrían desencadenar un cambio de participación una vez que entren en juego las economías de escala. El acuerdo de desarrollo conjunto de Murata con QuantumScape ilustra cómo los proveedores de segundo nivel persiguen diseños de óxido más seguros y de mayor margen.[4]QuantumScape, "QuantumScape and Murata Manufacturing Enter Joint Development Agreement," quantumscape.com

El plomo-ácido y el hidruro metálico de níquel ocupan posiciones de nicho en el arranque-iluminación-encendido y en los modelos híbridos anteriores. Los sistemas de sodio-azufre de NGK Insulators responden a las necesidades de equilibrio de red de seis horas, mientras que las baterías de flujo de Sumitomo Electric resultan atractivas donde la vida útil de ciclo ultralarga supera las penalizaciones de tamaño. La bifurcación tecnológica significa que los iones de litio continúan dominando en costo, el estado sólido en seguridad y densidad, y las tecnologías heredadas en especificidad de aplicación.

Por Aplicación: El Sector Automotriz Lidera, el Almacenamiento Industrial se Acelera, la Electrónica Portátil Madura

Los paquetes automotrices representaron el 52,9% del tamaño del mercado de baterías de Japón en 2025 y se estima que crecerán al 5,5% hasta 2031, a medida que Toyota triplica las exportaciones de vehículos totalmente eléctricos y Nissan amplía los volúmenes del Ariya.[5]Peter Landers, "Toyota Leads Global Race for Solid-State Battery Patents," Nikkei Asia, nikkei.com El almacenamiento estacionario industrial se beneficia de las subastas del METI que garantizan flujos de ingresos, impulsando los despliegues comerciales hacia un territorio de flujo de caja positivo. El crecimiento de la electrónica portátil se alinea con los ciclos de reemplazo de alrededor del 3% anual, por lo que los proveedores consideran la categoría como estable en lugar de expansiva.

Los altos precios de venta de los paquetes automotrices respaldan líneas de producción especializadas como la planta de Himeji de Prime Planet, que abre en 2026. En contraste, el respaldo de energía para torres de telecomunicaciones y el almacenamiento en centros de datos impulsan la diversificación hacia baterías de sodio-azufre y de flujo que toleran ventanas de descarga prolongadas. Las plataformas de herramientas eléctricas de Makita e Hikoki se estandarizan en cartuchos de iones de litio de 18 voltios y 36 voltios que vinculan a los consumidores a los ecosistemas de marca.

Análisis Geográfico

El corredor de Kansai, que abarca Osaka, Hyogo y Shiga, ancla la capacidad de iones de litio y estado sólido. La sede de Panasonic en Osaka rige la estrategia global de baterías, GS Yuasa realiza pilotos de estado sólido en Shiga, y la línea de Himeji de Prime Planet se encuentra en Hyogo. La logística de exportación se canaliza a través de los puertos de Yokohama y Nagoya, manteniendo el rendimiento para los envíos de vehículos de Toyota y Nissan. El clúster de semiconductores de Kyushu crea un centro secundario al demandar energía de respaldo confiable.

La divergencia de políticas prefecturales da forma a la adopción del almacenamiento estacionario. El subsidio de Tokio produjo más de 50.000 sistemas de baterías domésticas en 2024, el triple del promedio nacional. Hokkaido, que enfrenta climas más fríos y tarifas más altas, adoptó unidades de sodio-azufre de NGK para el firme de energías renovables. Las regiones rurales de Tohoku y Shikoku realizan pilotos de acuerdos de compra de energía solar y de baterías combinadas, aunque la escala sigue siendo modesta.

La competitividad exportadora determina las futuras decisiones de ubicación. Las mayores tarifas portuarias y los costos laborales japoneses desafían a los productores a medida que los competidores surcoreanos y chinos añaden capacidad. La cancelación de la planta de Sunderland de Nissan pone de relieve el riesgo de instalaciones duplicadas cuando las fluctuaciones del tipo de cambio o los precios al contado erosionan los márgenes. Si las próximas líneas de estado sólido se dispersan hacia prefecturas de menor costo dependerá de que la automatización reduzca la sensibilidad laboral.

Panorama Competitivo

Panasonic, Prime Planet Energy Solutions y GS Yuasa suministran la mayor parte de los paquetes automotrices domésticos, lo que otorga al mercado una concentración moderada. Panasonic persigue el recubrimiento de electrodos en seco y los cátodos de alto níquel para reducir los costos a la mitad a principios de la década de 2030. Simultáneamente, las líneas de estado sólido a escala piloto cubren el riesgo de la mercantilización de los iones de litio. La participación de Toyota Tsusho en la planta de cátodos de LG Chem asegura cadenas de suministro conformes para los mercados de los Estados Unidos. NGK Insulators lidera el almacenamiento para servicios públicos con sodio-azufre, mientras que Toshiba aprovecha el óxido de titanato de litio para aplicaciones de tracción industrial donde la durabilidad de 20.000 ciclos compensa una prima de precio del 30%.

El acuerdo de octubre de 2025 de Murata Manufacturing con QuantumScape impulsa al líder en componentes electrónicos hacia las celdas de estado sólido de grado automotriz. La actividad de patentes refuerza el posicionamiento competitivo; Toyota presentó más de 1.300 patentes de baterías de estado sólido entre 2014 y 2024, señalando la intención de defender los márgenes premium. Las obligaciones de cumplimiento bajo el Reglamento de Baterías de la Unión Europea y las leyes de reciclaje domésticas impulsan las empresas conjuntas con fundidoras para retener los materiales de cátodo dentro de las fronteras de Japón.

Líderes de la Industria de Baterías de Japón

Panasonic Corporation

GS Yuasa International Ltd

NGK Insulators Ltd.,

Toshiba Corporation

Maxell, Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Murata Manufacturing y QuantumScape firmaron un acuerdo de desarrollo conjunto para producir separadores cerámicos para celdas de estado sólido de óxido.

- Octubre de 2025: Toyota y Sumitomo Chemical anunciaron una colaboración para desarrollar materiales de cátodo de alta energía para baterías de estado sólido.

- Septiembre de 2025: Toyota Tsusho adquirió una participación del 25% en la planta de cátodos de Gumi de LG Chem para asegurar un suministro conforme con la Ley de Reducción de la Inflación.

- Julio de 2025: Panasonic inició la producción anual de 32 gigavatios-hora de celdas 4680 en Kansas, con el objetivo de una reducción de costos del 50% a principios de la década de 2030.

- Junio de 2025: Murata transfirió su negocio de baterías primarias micro a Maxell para centrarse en tecnologías recargables.

Alcance del Informe del Mercado de Baterías de Japón

Una batería puede definirse como un dispositivo electroquímico (compuesto por una o más celdas electroquímicas) que puede cargarse con una corriente eléctrica y descargarse cuando sea necesario. Las baterías son generalmente dispositivos compuestos por múltiples celdas electroquímicas conectadas a entradas y salidas externas.

El mercado de baterías de Japón está segmentado por tipo de batería, tecnología y aplicación. Por tipo de batería, el mercado se segmenta en baterías primarias y baterías secundarias. Por aplicación, el mercado se segmenta en baterías automotrices, baterías industriales, baterías portátiles, baterías SLI y otras. Por tecnología, el mercado se segmenta en baterías de iones de litio, baterías de plomo-ácido y otras. Para cada segmento, el dimensionamiento del mercado y las previsiones se han realizado en función de los ingresos (miles de millones de USD).

| Baterías Primarias |

| Baterías Secundarias |

| Plomo-ácido |

| Iones de litio |

| Hidruro metálico de níquel |

| Níquel-cadmio |

| Sodio-azufre |

| Estado sólido |

| Batería de flujo |

| Tecnologías emergentes |

| Automotriz (HEV, PHEV y EV) |

| Industrial (Tracción, Estacionario (Telecomunicaciones, SAI, Sistema de Almacenamiento de Energía), etc.) |

| Portátil (Electrónica de Consumo, etc.) |

| Herramientas Eléctricas |

| SLI |

| Otras Aplicaciones |

| Por Tipo de Batería | Baterías Primarias |

| Baterías Secundarias | |

| Por Tecnología | Plomo-ácido |

| Iones de litio | |

| Hidruro metálico de níquel | |

| Níquel-cadmio | |

| Sodio-azufre | |

| Estado sólido | |

| Batería de flujo | |

| Tecnologías emergentes | |

| Por Aplicación | Automotriz (HEV, PHEV y EV) |

| Industrial (Tracción, Estacionario (Telecomunicaciones, SAI, Sistema de Almacenamiento de Energía), etc.) | |

| Portátil (Electrónica de Consumo, etc.) | |

| Herramientas Eléctricas | |

| SLI | |

| Otras Aplicaciones |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de baterías de Japón?

El tamaño del mercado de baterías de Japón alcanzó USD 3,99 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado hacia 2031?

Se proyecta que los ingresos aumenten a USD 4,91 mil millones para 2031, lo que representa una CAGR del 4,25%.

¿Qué tecnología de baterías se está expandiendo más rápidamente?

Las tecnologías de estado sólido avanzan a una CAGR del 19,8% a medida que los fabricantes buscan mayor densidad de energía y seguridad.

¿Por qué las baterías secundarias dominan en Japón?

Los formatos recargables ofrecen beneficios en el costo total de propiedad una vez que las aplicaciones superan los 50 ciclos, impulsando una participación de mercado del 91,2% en 2025.

¿Qué riesgos podrían ralentizar la expansión del mercado?

La fuerte dependencia de las importaciones de materias primas chinas y los problemas de confianza del consumidor tras los retiros del mercado por seguridad representan los mayores obstáculos.

¿Qué segmento aporta la mayor contribución a los ingresos?

Las baterías automotrices representaron el 52,9% de los ingresos de 2025 debido al gran tamaño de los paquetes y al aumento de los volúmenes de exportación.

Última actualización de la página el: