Tamaño y Participación del Mercado de Baterías de Litio-Ion de Asia Sudoriental

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

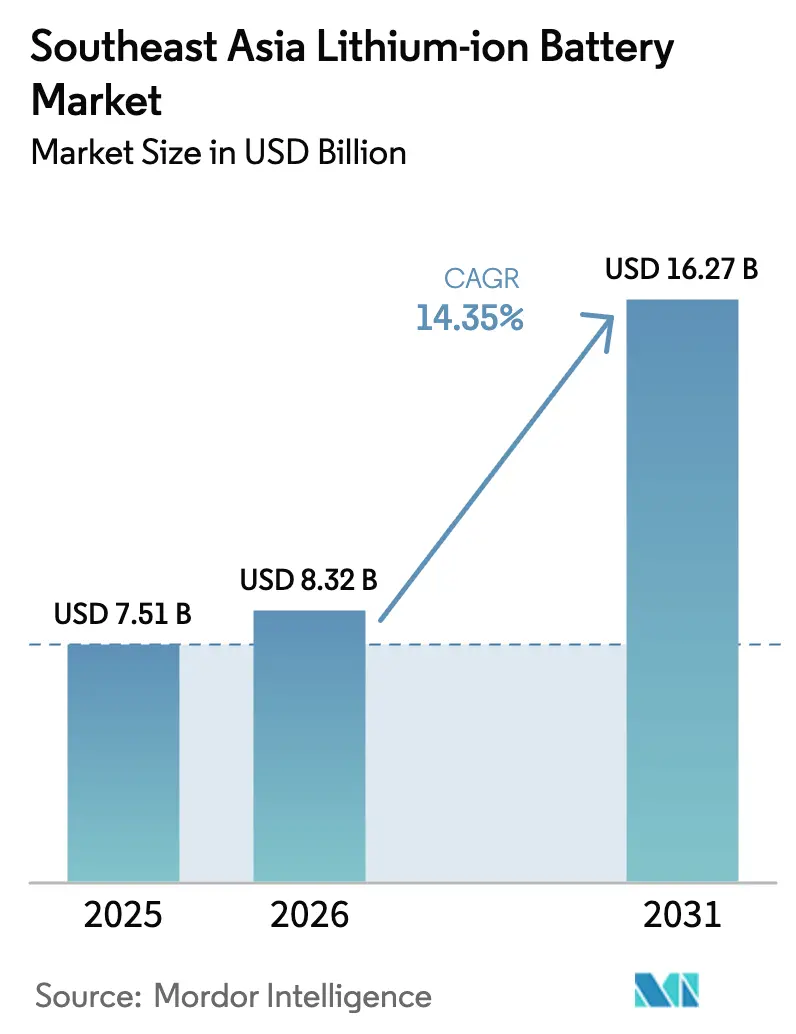

| Tamaño del mercado en el año base (2025) | 7.51 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.35% CAGR |

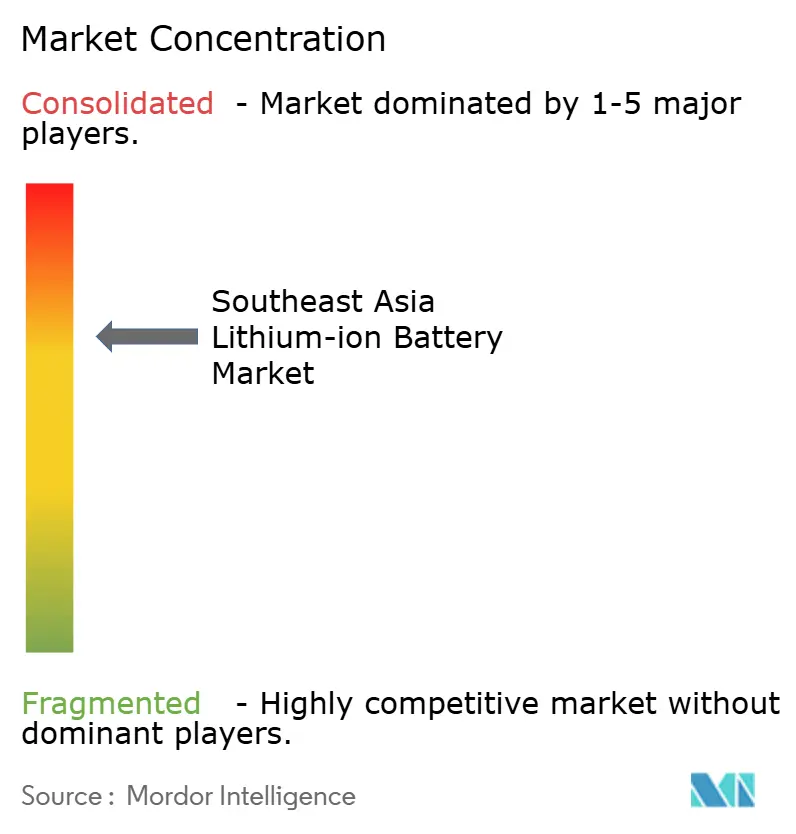

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baterías de Litio-Ion de Asia Sudoriental por Mordor Intelligence

Se espera que el tamaño del Mercado de Baterías de Litio-Ion de Asia Sudoriental aumente de 7,51 mil millones de USD en 2025 a 8,32 mil millones de USD en 2026 y alcance 16,27 mil millones de USD en 2031, creciendo a una CAGR del 14,35% durante 2026-2031.

La expansión del tamaño del mercado refleja la integración vertical liderada por el níquel de Indonesia, el corredor consolidado de ensamblaje de dispositivos de Vietnam y el impulso de reconversión automotriz de Tailandia.[1]Ministerio de Inversiones de Indonesia, "Incentivos para Vehículos Eléctricos en Indonesia 2024," investindonesia.go.id La intensificación de los incentivos para vehículos eléctricos (VE), la marcada caída de los precios de los paquetes de baterías por debajo de 100 USD por kWh y los proyectos de gigafábricas multimillonarios están reduciendo la dependencia de las importaciones de celdas, incluso cuando las brechas persistentes en materias primas y los cuellos de botella en la red limitan la adopción a corto plazo del almacenamiento estacionario. Los proveedores chinos de primer nivel aprovechan el control de la cadena de suministro ascendente para ofrecer módulos LFP por debajo de 100 USD, lo que obliga a los operadores coreanos establecidos a orientarse hacia nichos de alto contenido de níquel, mientras que los ensambladores del Sudeste Asiático persiguen segmentos marítimos e industriales sensibles al costo. Las cadenas de suministro transfronterizas ahora coubican el refinado de níquel, la síntesis de cátodos y el ensamblaje de celdas dentro de Indonesia, reduciendo los costos logísticos en un 18% y asegurando la disponibilidad de materias primas para las químicas de alto contenido de níquel.[2]Reuters, "CATL invertirá 6.000 millones de USD en una planta de baterías en Indonesia," reuters.com La demanda regional se inclina hacia celdas prismáticas y de bolsa de gran formato para vehículos eléctricos y sistemas de almacenamiento de energía, aunque las celdas cilíndricas de 3.000 a 10.000 mAh siguen siendo la columna vertebral de la electrónica de consumo en Vietnam y Tailandia.

Conclusiones Clave del Informe

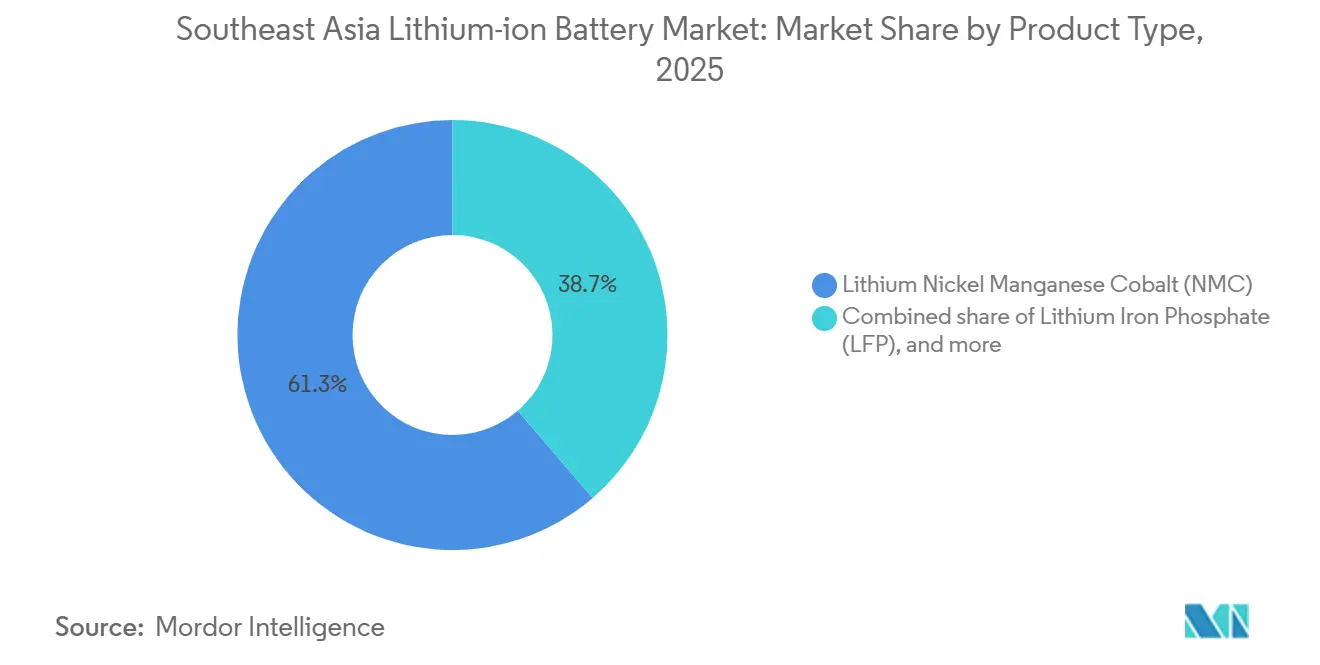

- Por tipo de producto, el Litio Níquel Manganeso Cobalto mantuvo una participación de ingresos del 61,3% en 2025, mientras que se proyecta que el Litio Hierro Fosfato se expanda a una CAGR del 38,5% hasta 2031.

- Por factor de forma, las celdas prismáticas lideraron con el 46,5% de la participación del mercado de baterías de litio-ion de Asia Sudoriental en 2025; las arquitecturas de bolsa registran la CAGR más rápida del 21,1% hasta 2031.

- Por capacidad de potencia, el segmento de 3.000 a 10.000 mAh capturó el 38,6% del tamaño del mercado de baterías de litio-ion de Asia Sudoriental en 2025, mientras que las celdas de más de 60.000 mAh avanzan a una CAGR del 22,7% hasta 2031.

- Por uso final, las herramientas industriales y eléctricas representaron el 33,3% de los ingresos de 2025; el sector automotriz crece a una CAGR del 28,8% hasta 2031 impulsado por los incentivos para vehículos eléctricos de Indonesia y Tailandia.

- Por geografía, Vietnam dominó con una participación del 64,1% en 2025, mientras que Indonesia registra la CAGR más alta del 16,2% hasta 2031 a medida que los complejos de níquel a batería aumentan su producción.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Baterías de Litio-Ion de Asia Sudoriental

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Incentivos de adopción acelerada de vehículos eléctricos | 3.20% | Indonesia, Tailandia, Vietnam | Mediano plazo (2-4 años) |

| Expansión de la fabricación de electrónica de consumo | 2.10% | Vietnam, Tailandia, Malasia | Corto plazo (≤2 años) |

| Inversiones en gigafábricas respaldadas por el gobierno | 4.50% | Indonesia, Tailandia, Vietnam | Largo plazo (≥4 años) |

| Reducción de los costos de los paquetes de baterías | 2.80% | A nivel regional, con ganancias tempranas en Indonesia y Vietnam | Mediano plazo (2-4 años) |

| Auge del HPAL de laterita de níquel en Indonesia | 3.70% | Indonesia, con efectos secundarios en Malasia y Filipinas | Largo plazo (≥4 años) |

| Electrificación marítima de archipiélagos | 1.20% | Indonesia, Filipinas, Singapur | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos de Adopción Acelerada de Vehículos Eléctricos

Las reducciones del IVA en Indonesia, los reembolsos de tasas de matriculación en Vietnam y los subsidios en efectivo del programa EV 3.5 de Tailandia redujeron la brecha del costo total de propiedad frente a los vehículos de combustión interna hasta en 25 puntos porcentuales en 2025, impulsando el lanzamiento de modelos en motocicletas de dos ruedas y automóviles compactos.[3]Ministerio de Inversiones de Indonesia, "Incentivos para Vehículos Eléctricos en Indonesia 2024," investindonesia.go.id Los fabricantes de automóviles ahora localizan el abastecimiento de celdas para acceder a los incentivos, acelerando la utilización de las gigafábricas y consolidando la química LFP competitiva en costos en las clases de vehículos con subsidios limitados.[4]Junta de Inversiones de Tailandia, "Incentivos para Vehículos Eléctricos 2024," boi.go.th Las flotas de baterías intercambiables para la entrega de última milla en Yakarta y Bangkok multiplican la demanda de paquetes estandarizados de 3.000 a 10.000 mAh. Las cláusulas de cumplimiento que incrementan los umbrales de contenido local cada dos años fomentan la integración vertical, pero exponen a los fabricantes de equipos originales extranjeros a cambios de política. El efecto neto es un impulso sostenido en la trayectoria del mercado de baterías de litio-ion de Asia Sudoriental hasta 2028.

Expansión de la Fabricación de Electrónica de Consumo

La participación de Vietnam en el ensamblaje mundial de teléfonos inteligentes y computadoras portátiles ascendió al 31% en 2025, a medida que los proveedores de Samsung y Apple trasladaron líneas de producción desde China, concentrando la demanda de celdas cilíndricas y prismáticas en torno a Bac Ninh y Bac Giang. Las plantas de celdas adyacentes acortan los tiempos de entrega logísticos a menos de una semana, reduciendo el capital de trabajo y asegurando pedidos recurrentes de celdas LCO y NMC de 3.000 a 5.000 mAh. Las líneas de hardware para centros de datos de Tailandia añaden una demanda especializada de celdas LTO de alta vida útil en módulos de sistemas de alimentación ininterrumpida, mientras que el cumplimiento de las pruebas IEC 62133 retrasa los nuevos SKU hasta seis semanas. El endurecimiento de los mercados laborales eleva los salarios de los técnicos, pero se compensa con mejoras de automatización en el recubrimiento de electrodos.

Inversiones en Gigafábricas Respaldadas por el Gobierno

Los incentivos soberanos que superan los 15.000 millones de USD entre 2024 y 2026 respaldan la construcción de capacidad en proyectos como el complejo de 50 GWh de CATL en Java Central y la planta tailandesa de 15 GWh de Sunwoda. Las exenciones fiscales de ocho años, las concesiones de terrenos y los créditos de investigación y desarrollo reducen los períodos de recuperación de la inversión a menos de seis años, convenciendo a los productores de primer nivel de colocar la fabricación de precursores y celdas en el mismo lugar. La dependencia de importaciones de celdas terminadas cae del 78% en 2023 a un proyectado 42% en 2027. Sin embargo, las crecientes normas de valor agregado doméstico obligan a una integración hacia atrás más temprana en separadores y electrolitos, sometiendo a presión las incipientes cadenas de suministro locales. En general, la arquitectura de incentivos contribuye al mayor impulso individual a la CAGR del mercado de baterías de litio-ion de Asia Sudoriental.

Reducción de los Costos de los Paquetes de Baterías

Los precios promedio regionales de los paquetes cayeron de 137 USD por kWh a principios de 2024 a 98 USD por kWh a finales de 2025, a medida que las plataformas Blade sin módulos de BYD y Qilin de CATL redujeron los costos de materiales y ensamblaje. Por debajo de los 100 USD, los operadores de flotas de vehículos comerciales logran recuperaciones de la inversión en tres años, ampliando la adopción de celdas de gran formato de más de 60.000 mAh. Los precios al contado del sulfato de níquel en Indonesia cayeron un 22% tras la puesta en marcha de nuevas líneas HPAL, amortiguando las curvas de costos del NMC de alto contenido de níquel. Los ánodos de grafito dopado con silicio procedentes de Malasia ofrecen incrementos del 8% en densidad de energía sin necesidad de nuevas herramientas, reforzando la reducción de costos. Los precios más bajos amplían la demanda potencial, impulsando un crecimiento de volumen sostenido de dos dígitos en los sectores automotriz y de almacenamiento estacionario.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Dependencia de materias primas importadas | -2.30% | Vietnam, Tailandia, Filipinas, Malasia | Mediano plazo (2-4 años) |

| Retiros de seguridad y preocupaciones por fuga térmica | -1.10% | A nivel regional, con mayor agudeza en Vietnam e Indonesia | Corto plazo (≤2 años) |

| Inestabilidad de la red que limita la adopción de sistemas de almacenamiento de energía | -1.80% | Tailandia, Filipinas, Indonesia | Mediano plazo (2-4 años) |

| Normas restrictivas de contenido local | -1.50% | Indonesia con efectos secundarios en Vietnam | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Dependencia de Materias Primas Importadas

La región obtiene más del 95% de los productos químicos de litio y el 87% del grafito sintético del extranjero, lo que expone a los fabricantes de celdas a la volatilidad de las materias primas que erosionó los márgenes en 2025, cuando el carbonato de litio osciló entre 12.500 y 18.700 USD/t. Las licencias de exportación de grafito de China extendieron los ciclos de aprobación de dos a ocho semanas, retrasando las rampas de producción de cátodos en Malasia. Los picos en el precio del cobalto tras la declaración de fuerza mayor de Glencore en Mutanda obligaron a los productores vietnamitas a mantener inventarios de 90 días, inmovilizando liquidez. Si bien hay proyectos piloto de hidróxido y separadores en marcha, la sustitución significativa aún está a varios años de distancia, manteniendo al mercado de baterías de litio-ion de Asia Sudoriental expuesto a perturbaciones en la cadena de suministro ascendente.

Retiros de Seguridad y Preocupaciones por Fuga Térmica

Los incendios residenciales vinculados a paquetes de patinetes eléctricos no certificados en Hanói y los incidentes con autobuses eléctricos en Yakarta intensificaron el escrutinio regulatorio, lo que llevó a Vietnam a retirar 18.000 paquetes e imponer la certificación obligatoria UL 2271 para baterías de más de 500 Wh. Indonesia endureció las especificaciones de adquisición para incluir separadores con recubrimiento cerámico, añadiendo entre 80 y 120 USD por vehículo en costos. Los laboratorios de pruebas de abuso de terceros siguen siendo escasos; las colas de espera son de 12 a 16 semanas, lo que comprime los plazos de lanzamiento. Los mayores costos de cumplimiento y los riesgos reputacionales reducen el crecimiento previsto en más de un punto porcentual completo hasta que la capacidad de certificación se ponga al día.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: el LFP Interrumpe el Dominio Químico del NMC

El Litio Níquel Manganeso Cobalto retuvo el 61,3% de los ingresos en 2025, aunque se proyecta que el tamaño del mercado de baterías de litio-ion de Asia Sudoriental para el Litio Hierro Fosfato se triplique a una CAGR del 38,5% a medida que los fabricantes de automóviles cambian a paquetes sin cobalto que cumplen con los límites de subsidio.[5]BYD, "Tecnología de Batería Blade de BYD 2024," byd.com La licencia de la Blade de BYD a VinFast y Banpu NEXT redujo el número de módulos y el peso del paquete en un 10%, reduciendo el costo de la batería por vehículo por debajo de 90 USD por kWh. La variante M3P de CATL, producida en Indonesia a partir de 2026, añade un 15% de densidad de energía frente al LFP de referencia sin introducir riesgo de cobalto.

Las químicas sin cobalto en conjunto aumentan del 28,7% de participación en 2025 al 46,3% en 2031, impulsadas por los gravámenes de exportación de Indonesia sobre el sulfato de níquel que fomentan la producción de cátodos en el país y la preferencia de Tailandia por las formulaciones ricas en manganeso. El NCA sigue siendo un nicho con el 8,2% de participación, reservado para las celdas cilíndricas de Panasonic utilizadas en las importaciones de Tesla, mientras que el LTO captura los segmentos marítimos y de sistemas de alimentación ininterrumpida que requieren una durabilidad de 10.000 ciclos. La presión competitiva gira en torno al abastecimiento de precursores de cátodos y las eficiencias de integración de celda a paquete.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Factor de Forma: las Celdas de Bolsa Ganan Tracción en el Sector Automotriz

Las unidades prismáticas lideraron con el 46,5% de los ingresos en 2025, ya que los vehículos eléctricos chinos prefirieron los contenedores apilables para los chasis de plataforma tipo monopatín, pero las celdas de bolsa crecen un 21,1% anual, impulsadas por la línea de Karawang de Hyundai-LG que ofrece paquetes un 12% más ligeros y mayor autonomía de conducción. La participación del mercado de baterías de litio-ion de Asia Sudoriental para la arquitectura de bolsa en sedanes premium podría superar el 35% en 2031, a medida que el laminado con recubrimiento cerámico reduce la hinchazón en el calor tropical.

Los formatos cilíndricos mantienen una participación del 32,8%, dominando las herramientas eléctricas y los dispositivos de consumo de alto rendimiento, donde el bobinado automatizado ofrece bajo costo y alta vida útil. Los diseños prismáticos continúan liderando en el almacenamiento a escala de servicios públicos; los contenedores de 280 Ah de CATL desplegados en el proyecto piloto de 400 MWh de Malasia ofrecen 6.000 ciclos con el 90% de eficiencia. La paridad de costos laborales permite a las plantas tailandesas y vietnamitas producir en masa celdas de bolsa y prismáticas dentro del 5% de los puntos de precio de las cilíndricas.

Por Capacidad de Potencia: las Celdas de Gran Formato Impulsan el Crecimiento de Vehículos Eléctricos y Sistemas de Almacenamiento de Energía

Las celdas de 3.000 a 10.000 mAh mantuvieron el 38,6% de los ingresos en 2025, abasteciendo teléfonos inteligentes y tabletas, pero el tamaño del mercado de baterías de litio-ion de Asia Sudoriental para celdas de más de 60.000 mAh se expandirá a una CAGR del 22,7% a medida que proliferen las furgonetas comerciales, los transbordadores y los sistemas de almacenamiento en red. La celda LFP prismática de 280 Ah de CATL, con 896 Wh, permite paquetes de vehículos eléctricos de 80 kWh con solo 90 celdas, simplificando los sistemas de gestión de baterías.

Las celdas de capacidad media de 10.000 a 60.000 mAh alimentan motocicletas eléctricas y herramientas inalámbricas; los paquetes intercambiables de 48 V de VinFast completaron 1,2 millones de intercambios en 2025, validando las cadenas de suministro estandarizadas de capacidad media. Los formatos de menos de 3.000 mAh crecen a una CAGR del 9,2% impulsados por la demanda de dispositivos portátiles y médicos, con Murata enviando 600 millones de celdas de botón desde Malasia en 2025.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: el Sector Automotriz Supera a las Herramientas Industriales

Las herramientas industriales y eléctricas lideraron con el 33,3% de los ingresos en 2025, ya que Makita y Bosch enviaron 30 millones de paquetes desde plantas en Vietnam y Tailandia. La demanda automotriz avanza ahora a una CAGR del 28,8%; la gigafábrica tailandesa de 15 GWh de Sunwoda y la línea indonesia de 10 GWh de Hyundai-LG acercan la oferta a las líneas de ensamblaje, reduciendo la logística de paquetes en un 40%. El tamaño del mercado de baterías de litio-ion de Asia Sudoriental asignado al almacenamiento estacionario de energía se expandirá a una CAGR del 19,6% una vez que la claridad en los códigos de red desbloquee las adquisiciones de servicios públicos. Las aplicaciones marinas, aunque pequeñas, registraron un crecimiento de dos dígitos en las reconversiones de transbordadores en Singapur y Filipinas.

Análisis Geográfico

Vietnam capturó el 64,1% de los ingresos de 2025, respaldado por la planta de 12 GWh de Samsung SDI en Bac Ninh, los subcomponentes de LG Energy Solution y la línea LFP de 2 GWh de VinFast, creando un corredor verticalmente integrado que cumple con las normas de contenido local del 30% y estabiliza los flujos de exportación hacia la ASEAN y América del Norte. Los parques industriales respaldados por el gobierno agilizan los permisos, mientras que los laboratorios certificados por IEC reducen los ciclos de aprobación de productos en 20 días en comparación con los pares regionales.

Indonesia le sigue con la CAGR más rápida del 16,2% hasta 2031, a medida que el complejo de 6.000 millones de USD de CATL en Java Central y la empresa conjunta de Karawang de Hyundai-LG anclan 60 GWh de capacidad para 2028. El refinado de níquel HPAL en el sitio reduce los costos de materias primas y cumple con los crecientes mandatos de valor agregado doméstico, aunque las películas de separadores y los electrolitos siguen siendo dependientes de importaciones hasta al menos 2027.

Tailandia mantiene una participación del 12,3%, aprovechando cadenas de suministro automotrices con décadas de antigüedad. La fábrica de Chonburi de Sunwoda abastece a los híbridos de Toyota y Honda, mientras que Banpu NEXT-Durapower ensambla 1 GWh de paquetes configurables para NMC o LFP. Malasia representa el 8,7% gracias a las plantas de cátodos de Samsung SDI y de ánodos de Tokai Carbon, mientras que Singapur se especializa en sistemas de almacenamiento de energía marinos e industriales. Filipinas y otros estados archipelágicos completan el resto, centrándose en el ensamblaje de paquetes para la electrificación del transporte público.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Panorama Competitivo

Los cinco principales productores, CATL, LG Energy Solution, Samsung SDI, BYD y Panasonic, controlan el 68% de la capacidad regional de celdas, aunque más de 40 integradores de paquetes domésticos atienden nichos localizados de movilidad y almacenamiento. CATL explota la integración de extremo a extremo, desde el níquel HPAL hasta los módulos de celda a paquete Qilin, capturando una ventaja de costo del 30% en Indonesia. Las empresas coreanas se concentran en NMC de alto contenido de níquel para vehículos eléctricos premium, registrando patentes para cátodos monocristalinos que prometen una durabilidad de 2.500 ciclos. Los ensambladores locales como Banpu NEXT y LiRON LIB adaptan carcasas tropicalizadas y gestión térmica resistente a la niebla salina, atendiendo los segmentos marinos y fuera de la red descuidados por los jugadores de primer nivel.

La presión sobre los precios se intensifica a medida que EVE Energy y Sunwoda introducen celdas LFP por debajo de 100 USD por kWh; los operadores establecidos responden trasladando la producción de nivel medio a Malasia y Vietnam. La certificación bajo IEC 62619 y UL 1973 sigue siendo una barrera de entrada, con solo ocho fabricantes del Sudeste Asiático acreditados a finales de 2025. Los pactos estratégicos de compra, como el acuerdo decenal de 20 GWh de Toyota con Panasonic, aseguran las químicas premium, dejando a los fabricantes de equipos originales más pequeños a abastecerse en el mercado spot con mayor volatilidad.

Líderes de la Industria de Baterías de Litio-Ion de Asia Sudoriental

BYD Co. Ltd.

LiRON LIB Power Pte Ltd

Saft Groupe SA

Samsung SDI Co., Ltd.

GS Yuasa Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: VinFast aprobó una expansión LFP de 400 millones de USD en Haiphong hasta 6 GWh para 2027.

- Junio de 2025: Huayou Cobalt finalizó un complejo integrado de 9.800 millones de USD en Morowali tras la salida de LG Energy Solution.

- Abril de 2025: LG Energy Solution se retiró de la empresa conjunta Titan en Indonesia por disputas sobre contenido local, retrasando el proyecto seis meses.

- Marzo de 2025: Sunwoda inauguró la primera fábrica de celdas de grado para vehículos eléctricos de Tailandia con una capacidad de 15 GWh prevista para 2027.

- Marzo de 2024: Vale Indonesia puso en marcha el HPAL de Pomalaa de 2.000 millones de USD, añadiendo 48.000 t de níquel y 3.200 t de capacidad de sulfato de cobalto.

Alcance del Informe del Mercado de Baterías de Litio-Ion de Asia Sudoriental

El litio-ion es uno de los tipos de baterías recargables más populares. Las baterías de litio-ion alimentan dispositivos de uso común, como teléfonos móviles, vehículos eléctricos y otros dispositivos variados. Las baterías de litio-ion constan de una o varias celdas de litio-ion y una placa de circuito de protección. Se denominan baterías una vez que la celda o las celdas se instalan dentro de un dispositivo con una placa de circuito de protección.

El mercado de baterías de litio-ion de Asia Sudoriental está segmentado por tipo de producto, factor de forma, capacidad de potencia, industria de usuario final y geografía. Por tipo de producto, el mercado está segmentado en óxido de litio cobalto (LCO), litio hierro fosfato (LFP), litio níquel manganeso cobalto (NMC), litio níquel cobalto aluminio (NCA), óxido de litio manganeso (LMO) y titanato de litio (LTO). Por factor de forma, el mercado está segmentado en cilíndrico, prismático y de bolsa. Por capacidad de potencia, el mercado está segmentado en hasta 3.000 mAh, de 3.000 a 10.000 mAh, de 10.000 a 60.000 mAh y más de 60.000 mAh. Por industria de usuario final, el mercado está segmentado en automotriz, electrónica de consumo, herramientas industriales y eléctricas, almacenamiento estacionario de energía, aeroespacial y defensa, y marino. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de baterías de litio-ion de Asia Sudoriental en los principales países. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (miles de millones de USD) para todos los segmentos anteriores.

| Óxido de Litio Cobalto (LCO) |

| Litio Hierro Fosfato (LFP) |

| Litio Níquel Manganeso Cobalto (NMC) |

| Litio Níquel Cobalto Aluminio (NCA) |

| Óxido de Litio Manganeso (LMO) |

| Titanato de Litio (LTO) |

| Cilíndrico |

| Prismático |

| Bolsa |

| Hasta 3.000 mAh |

| 3.000 a 10.000 mAh |

| 10.000 a 60.000 mAh |

| Más de 60.000 mAh |

| Automotriz (VE, VEH, VEHP) |

| Electrónica de Consumo |

| Herramientas Industriales y Eléctricas |

| Almacenamiento Estacionario de Energía |

| Aeroespacial y Defensa |

| Marino |

| Indonesia |

| Malasia |

| Filipinas |

| Singapur |

| Tailandia |

| Vietnam |

| Resto de Asia Sudoriental |

| Por Tipo de Producto | Óxido de Litio Cobalto (LCO) |

| Litio Hierro Fosfato (LFP) | |

| Litio Níquel Manganeso Cobalto (NMC) | |

| Litio Níquel Cobalto Aluminio (NCA) | |

| Óxido de Litio Manganeso (LMO) | |

| Titanato de Litio (LTO) | |

| Por Factor de Forma | Cilíndrico |

| Prismático | |

| Bolsa | |

| Por Capacidad de Potencia | Hasta 3.000 mAh |

| 3.000 a 10.000 mAh | |

| 10.000 a 60.000 mAh | |

| Más de 60.000 mAh | |

| Por Industria de Uso Final | Automotriz (VE, VEH, VEHP) |

| Electrónica de Consumo | |

| Herramientas Industriales y Eléctricas | |

| Almacenamiento Estacionario de Energía | |

| Aeroespacial y Defensa | |

| Marino | |

| Por Geografía | Indonesia |

| Malasia | |

| Filipinas | |

| Singapur | |

| Tailandia | |

| Vietnam | |

| Resto de Asia Sudoriental |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de baterías de litio-ion de Asia Sudoriental en 2026?

Asciende a 8,32 mil millones de USD y se proyecta que alcance 16,27 mil millones de USD en 2031.

¿Qué química está creciendo más rápido en Asia Sudoriental?

Se prevé que el Litio Hierro Fosfato se expanda a una CAGR del 38,5% hasta 2031 gracias a sus ventajas de costo y a la ausencia de cobalto.

¿Por qué se espera que Indonesia registre la tasa de crecimiento más alta?

Los complejos integrados de níquel a batería y los agresivos incentivos para vehículos eléctricos impulsan a Indonesia a una CAGR del 16,2%.

¿Qué está impulsando la reducción de costos de las baterías en la región?

Los diseños de celda a paquete tipo Blade, la caída de los precios del sulfato de níquel y los ánodos dopados con silicio redujeron los precios de los paquetes por debajo de 100 USD por kWh en 2025.

¿Qué factor de forma está ganando preferencia entre los fabricantes de automóviles?

Las celdas de bolsa, gracias al ahorro de peso y al diseño flexible, crecen un 21,1% anual y penetran en los segmentos de vehículos eléctricos premium.

¿Cuáles son los principales obstáculos para el despliegue del almacenamiento estacionario de energía?

La inestabilidad de la red, las tarifas insuficientes de servicios auxiliares y los costosos requisitos de cumplimiento ralentizan la adopción de sistemas de almacenamiento de energía a gran escala.

Última actualización de la página el: