Tamaño y Participación del Mercado de HVAC de Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

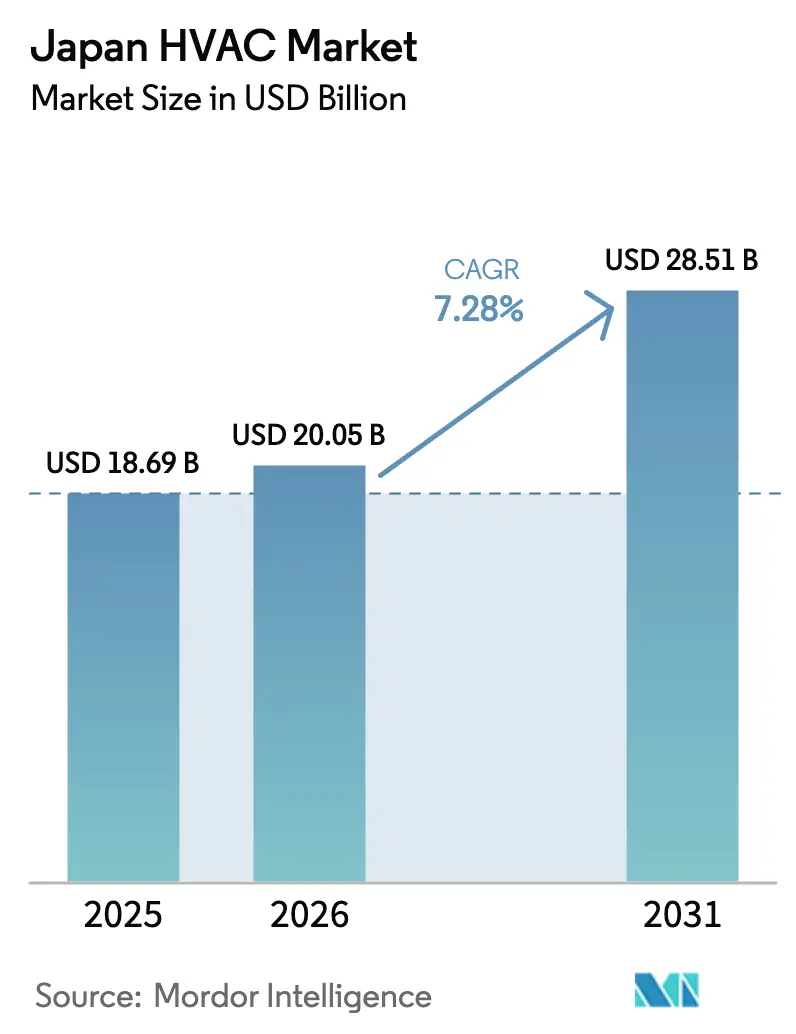

| Tamaño del mercado en el año base (2025) | 18.69 Mil millones de dólares |

| Tamaño del Mercado (2026) | 20.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.28% CAGR |

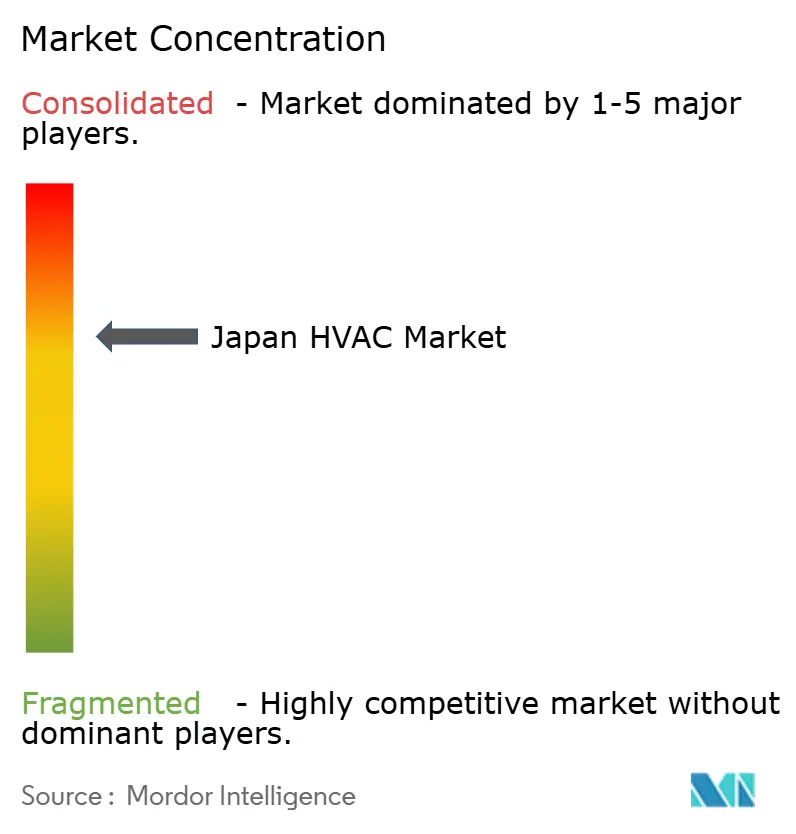

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de HVAC de Japón por Mordor Intelligence

Se espera que el tamaño del mercado de HVAC de Japón crezca de USD 18.690 millones en 2025 a USD 20.050 millones en 2026 y se prevé que alcance USD 28.510 millones en 2031 a una CAGR del 7,28% durante 2026-2031. El impulso de la demanda está impulsado por el objetivo de neutralidad de carbono del país para 2050, la Estrategia de Crecimiento Verde y un cambio a nivel nacional hacia la tecnología de bomba de calor eléctrica de alta eficiencia. [1]Ministerio de Economía, Comercio e Industria, "Estrategia de Crecimiento Verde para Lograr la Neutralidad de Carbono en 2050", meti.go.jp Los estándares de eficiencia Top Runner más estrictos, la aceleración de las renovaciones ZEB/ZEH y la innovación en refrigerantes naturales refuerzan aún más el crecimiento. Los puntos de oportunidad incluyen sistemas compactos diseñados para edificios urbanos densos, plataformas de refrigeración para centros de datos diseñadas para cargas de trabajo de IA, y contratos de servicio basados en mantenimiento predictivo. La intensidad competitiva sigue siendo alta a medida que los líderes nacionales impulsan la I+D orientada al ahorro energético, los controles inteligentes y la transición de refrigerantes, mientras que la escasez de mano de obra y los cuellos de botella en la red eléctrica rural continúan moderando los volúmenes de instalación a corto plazo.

Conclusiones Clave del Informe

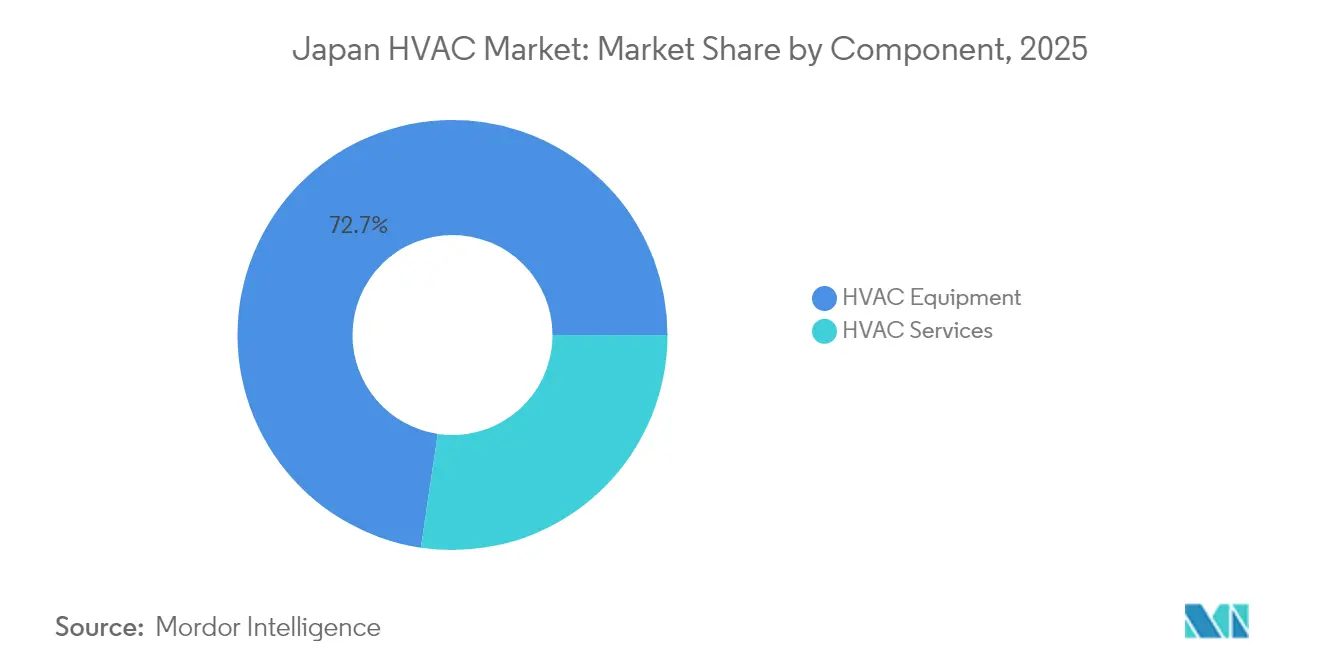

- Por componente, los equipos de HVAC lideraron con el 72,65% de la participación del mercado de HVAC de Japón en 2025, mientras que se prevé que los servicios crezcan a una CAGR del 8,62% hasta 2031.

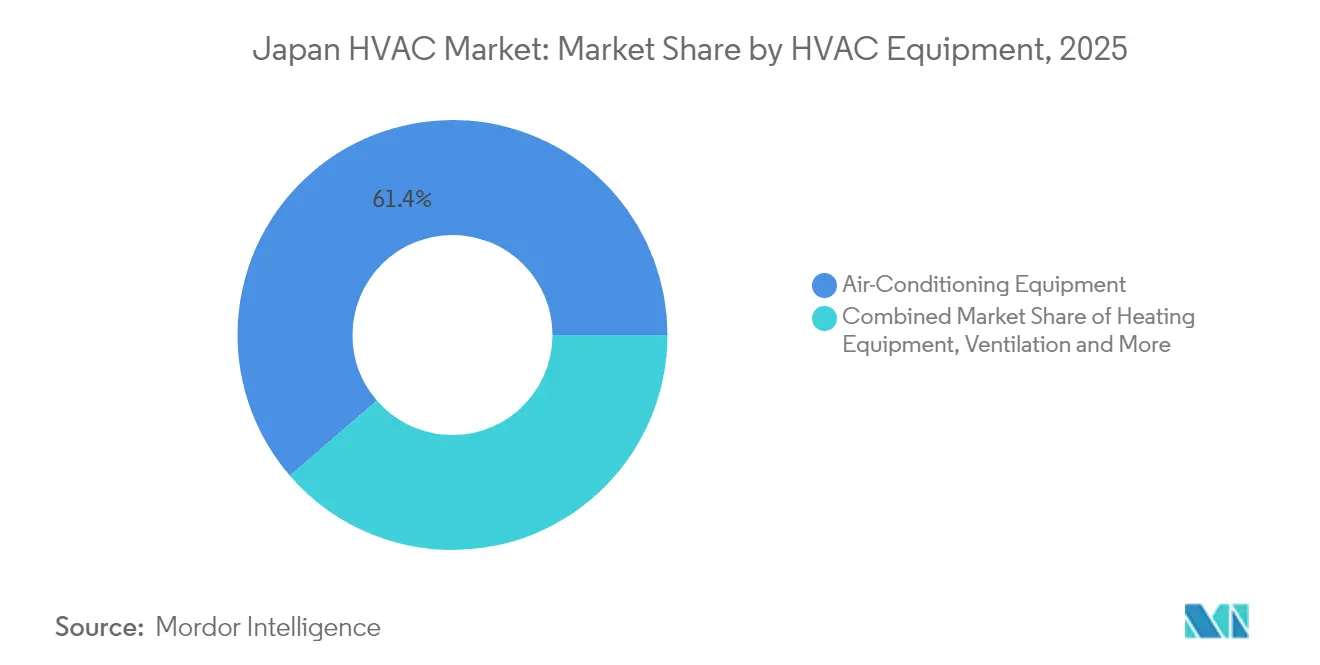

- Por tipo de equipo de HVAC, el aire acondicionado representó el 61,35% del tamaño del mercado de HVAC de Japón en 2025; se proyecta que las bombas de calor se expandan a una CAGR del 9,12% hasta 2031.

- Por industria de usuario final, el sector residencial representó el 44,55% de los ingresos en 2025; los centros de datos y salas limpias registran la CAGR más rápida del 8,42% entre 2026-2031.

- Por región, Kanto mantuvo el 34,65% del mercado de HVAC de Japón en 2025; Kyushu y Okinawa avanzan a una CAGR del 9,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de HVAC de Japón

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mandatos agresivos de "ZEB/ZEH" (Edificio/Hogar de Energía Cero) que aceleran las renovaciones de HVAC de alta eficiencia | +1.5% | Nacional, con concentración en centros urbanos | Mediano plazo (2-4 años) |

| Políticas de mitigación de la isla de calor metropolitana de Tokio que impulsan la adopción de refrigeración urbana | +0.9% | Kanto (Gran Tokio) | Mediano plazo (2-4 años) |

| Rápida electrificación de la calefacción doméstica impulsada por la Estrategia de Crecimiento Verde de Japón | +1.2% | Nacional, con adopción temprana en las regiones de Kanto y Kinki | Largo plazo (≥ 4 años) |

| Cambio hacia sistemas de refrigerantes naturales de CO₂ y propano tras la eliminación gradual de los gases fluorados | +0.7% | Nacional | Mediano plazo (2-4 años) |

| La ola de construcción de la Exposición Mundial de Osaka 2025 crea un pico temporal de demanda de HVAC | +0.6% | Kinki (Kansai), con efecto secundario en regiones adyacentes | Corto plazo (≤ 2 años) |

| Envejecimiento de la población que impulsa la demanda de HVAC centrado en la calidad del aire en el sector sanitario y residencias para personas mayores | +0.5% | Nacional, con concentración en áreas urbanas y suburbanas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos agresivos de ZEB / ZEH que aceleran las renovaciones de HVAC de alta eficiencia

Las políticas ZEB y ZEH exigen que todos los nuevos edificios públicos alcancen el estado de energía cero para 2030. Han impulsado la demanda de bombas de calor avanzadas y plataformas de control inteligente que se conectan con los sistemas de gestión de energía de los edificios. El espacio de planta con certificación ZEB creció un 43% interanual en 2024, generando un efecto en cascada entre los proveedores de componentes. Los subsidios, los esquemas de certificación y la orientación técnica de SHASE simplifican el cumplimiento normativo, mientras que los estándares de doble vía enfatizan tanto el diseño pasivo como la integración de energías renovables. El resultado es una clara preferencia por unidades de HVAC que ofrezcan un COP en el cuartil superior bajo las condiciones de humedad de Japón, lo que otorga ventaja a los fabricantes nacionales.[2] Consejo Empresarial Mundial para el Desarrollo Sostenible

Políticas de mitigación de la isla de calor metropolitana de Tokio que impulsan la adopción de refrigeración urbana

El marco de rutas de ventilación 'Kaze-no-Michi' sustenta un cambio de refrigeración a escala de barrio. Las conexiones a sistemas de distrito en el centro de Tokio aumentaron un 27% desde 2024, lo que refleja el alejamiento de los propietarios comerciales de los enfriadores independientes. Las nuevas herramientas de simulación del entorno térmico del Instituto Nacional de Gestión de Tierras e Infraestructuras permiten el despliegue específico por puntos críticos, alineando la carga de HVAC con los objetivos de planificación urbana. Las consideraciones de salud para una población envejecida añaden urgencia, vinculando las inversiones en HVAC a los resultados de bienestar público.

Rápida electrificación de la calefacción doméstica impulsada por la Estrategia de Crecimiento Verde

La adopción residencial de bombas de calor eléctricas aumentó un 38% en 2024 gracias a los incentivos de política y la creciente volatilidad de los precios del gas. Las prefecturas con redes de distribución sólidas lideran la adopción, mientras que las localidades rurales con restricciones de red adoptan unidades híbridas que cambian de combustible durante los períodos de máxima demanda. Los modelos japoneses compactos y tolerantes a la humedad ahora igualan la eficiencia europea con un 40% menos de huella, y los complementos de almacenamiento térmico apoyan los eventos de respuesta a la demanda. El cambio integra el hardware de HVAC dentro de los ecosistemas de hogar inteligente, profundizando el potencial de ingresos del software posventa.

Cambio hacia sistemas de refrigerantes naturales de CO₂ y propano tras la eliminación gradual de los gases fluorados

Más de 10.200 unidades comerciales de calentadores de agua con bomba de calor de CO₂ estaban en servicio a finales de 2024, lo que evidencia la madurez técnica. Los fabricantes han elevado la eficiencia de los sistemas de CO₂ a la paridad con los parámetros de referencia de los HFC, eliminando el último obstáculo para la adopción. La bifurcación del mercado ve al CO₂ dominar la refrigeración comercial mientras el propano gana participación residencial gracias a controles de inflamabilidad viables. La reorientación de la cartera de productos es ahora un diferenciador competitivo central a medida que las empresas pivotan su I+D hacia compresores e intercambiadores de calor optimizados para refrigerantes naturales.[3]Asociación de la Industria de Refrigeración y Aire Acondicionado de Japón, "Estado actual de la legislación de Japón sobre gases fluorados y RACHP que utilizan Refrigerantes de Bajo PCA", jraia.or.jp

Análisis del Impacto de las Restricciones*

| Restricciones | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de mano de obra en la construcción | −0.8% | Nacional, aguda en zonas rurales | Corto plazo (≤ 2 años) |

| Alto costo inicial de las bombas de calor con inversor | −0.6% | Nacional, más pronunciado en áreas sensibles al precio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de mano de obra en el sector de la construcción que infla los plazos de instalación de HVAC

La relación entre ofertas de empleo y solicitantes alcanzó 1,62 en 2024, alargando las colas de instalación en un 30%. La escasez de técnicos cualificados eleva los salarios y comprime los márgenes de los contratistas. Los módulos de HVAC prefabricados y el mapeo de sitios habilitado por drones mitigan los retrasos, reduciendo las horas en obra en un 40%, aunque no pueden cerrar completamente la brecha. Los propietarios de proyectos están programando las renovaciones antes en los calendarios de construcción para cubrir el riesgo de mano de obra.

Alto costo de las soluciones de bomba de calor basadas en inversor frente a las calderas de gas convencionales

Las unidades avanzadas de bomba de calor con un precio entre un 20% y un 40% superior al de las alternativas de gas representan un desafío para la adopción en prefecturas sensibles al costo. Aunque los ahorros a lo largo de la vida útil derivados de la eficiencia superior son positivos, los compradores residenciales con presupuesto limitado a menudo buscan subsidios o acuerdos híbridos. Los fabricantes promueven paquetes de financiamiento y modelos de contratación por rendimiento que comparten los retornos del ahorro energético para superar la barrera del precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El dominio del equipo se encuentra con la aceleración del servicio

Los equipos de HVAC representaron el 72,65% del mercado de HVAC de Japón en 2025, lo que refleja el liderazgo en ingeniería nacional y la constante presión del programa Top Runner por una mayor eficiencia. Los productos de aire acondicionado, calefacción y ventilación se beneficiaron de las expectativas de los consumidores de un confort interior preciso. La inversión continua en I+D ha elevado las calificaciones de rendimiento estacional en todas las líneas de productos, sosteniendo el núcleo de ingresos del equipo.

El segmento de servicios está preparado para una expansión más rápida a una CAGR del 8,62% hasta 2031 a medida que la base instalada envejece y los diagnósticos digitales trasladan el mantenimiento de reactivo a predictivo. Los proveedores de servicios combinan sensores de IoT con análisis de IA para detectar fallas antes de que ocurran, lo que reduce el tiempo de inactividad y posiciona los contratos de rendimiento plurianuales como propuestas de valor añadido. Este cambio abre flujos de ingresos recurrentes que estabilizan el flujo de caja a lo largo de los ciclos económicos.

Por Equipo de HVAC: El aire acondicionado lidera mientras las bombas de calor se disparan

El aire acondicionado contribuyó con el 61,35% del tamaño del mercado de HVAC de Japón en 2025, impulsado por los veranos húmedos, la alta densidad urbana y las expectativas culturales de precisión térmica. Los envíos nacionales de unidades de habitación alcanzaron 794.808 en abril de 2025, un 15,2% interanual, con un valor de envío de JPY 74.710 millones (USD 498,7 millones). Los controles inteligentes y la conectividad con los centros de automatización del hogar son ahora puntos de venta estándar.

Las bombas de calor registran la CAGR más rápida prevista del 9,12%, impulsadas por la política de electrificación, los avances en diseño compacto y la creciente eficiencia en climas fríos. Daikin planea cuadruplicar la producción a 1 millón de unidades aire-agua para 2025. El aumento de escala está reduciendo los costos por unidad, estrechando la brecha de precios frente a las calderas de gas y acelerando la sustitución.

Por Industria de Usuario Final: La base residencial se encuentra con la innovación comercial

Los compradores residenciales representaron el 44,55% de la participación del mercado de HVAC de Japón en 2025, impulsados por la penetración casi universal de los aires acondicionados de habitación y la creciente adopción de calentadores de agua con bomba de calor. El programa ZEH orienta a los hogares hacia objetivos de energía neta cero, impulsando la demanda de unidades de HVAC que se integran con paneles fotovoltaicos en tejados y almacenamiento en baterías. Las características de calidad del aire interior, como la filtración de PM2,5, atraen a los propietarios de viviendas japoneses conscientes de la salud.

Los centros de datos y las salas limpias dentro de la combinación industrial registran la CAGR más rápida del 8,42% hasta 2031. Las instalaciones de NEC lograron un PUE de 1,16 utilizando refrigeración libre indirecta y enfriadores de cojinetes magnéticos, reduciendo el consumo de energía en un 12%. La expansión del sector de semiconductores amplifica los pedidos de salas limpias que requieren un control ultraestricto de temperatura y partículas, recompensando a los proveedores con un profundo conocimiento de la aplicación.

Análisis Geográfico

La demanda regional de HVAC refleja la diversidad climática de Japón, los patrones de urbanización y la preparación de la red eléctrica. La participación del 34,65% de Kanto se beneficia de la concentración de espacio comercial, la mayor proporción de edificios de gran altura y los mandatos municipales que favorecen los sistemas de refrigeración avanzados. La investigación de la Universidad de Tokio encuentra que las torres compactas tienen temperaturas superficiales más bajas que los bloques de mediana altura, lo que orienta el dimensionamiento de los productos y la gestión del flujo de aire. Los corredores de refrigeración específicos en Nakano, Nerima y Suginami impulsan oleadas de adquisición localizadas a medida que los promotores cumplen con la zonificación de rutas de ventilación.

La CAGR del 9,05% de Kyushu y Okinawa refleja la humedad subtropical, el crecimiento de los clústeres industriales y el apoyo a la política de energías renovables. La energía solar in situ complementa la adopción de bombas de calor en fábricas y complejos turísticos, mientras que las fábricas de semiconductores y los nuevos centros de datos requieren HVAC de precisión con redundancia para garantizar el tiempo de actividad. El sector turístico añade presión durante todo el año sobre la ocupación, amplificando los imperativos de eficiencia para los propietarios de hoteles que enfrentan tarifas eléctricas crecientes.

Kinki obtiene un impulso temporal de la Expo 2025 Osaka, un proyecto que se espera inyecte JPY 2 billones (USD 13.400 millones) y atraiga a 30 millones de visitantes. Tohoku y Hokkaido enfrentan temporadas de calefacción prolongadas y restricciones de red que ralentizan las transiciones totalmente eléctricas, lo que genera interés en sistemas híbridos. La concentración manufacturera de Chubu sostiene la demanda de HVAC específico para procesos, mientras que Chugoku y Shikoku exhiben ciclos de reemplazo residencial constantes. En todas las regiones, aproximadamente el 60% de los edificios son anteriores a la Ley de Ahorro de Energía de 1979, lo que garantiza un sólido flujo de renovaciones.

Panorama Competitivo

El mercado de HVAC de Japón está concentrado en torno a campeones nacionales cuya experiencia combinada, carteras de patentes y fortaleza en los canales de distribución refuerzan las barreras de entrada. Daikin lidera al reenfocarse en el aire acondicionado principal y desinvertir en unidades no estratégicas, una realineación que agudiza la asignación de recursos. Mitsubishi Electric y Panasonic aprovechan la capacidad de electrónica integrada para avanzar en los controles de inversor y la conectividad de IoT, manteniendo la diferenciación en inteligencia del sistema y gestión de energía.

Los intensos ciclos de innovación impulsan los gastos en I+D dirigidos a la transición de refrigerantes y la miniaturización adecuada para instalaciones urbanas reducidas. Los actores amplían la actividad de fusiones y adquisiciones para capturar el crecimiento en el extranjero a medida que el mercado doméstico maduro se estrecha. Los ejemplos incluyen el acuerdo de Daikin con Goodman y la adquisición de De'Longhi por parte de Mitsubishi Electric, ambos orientados a la acumulación de tecnología y la extensión de la huella de distribución. La integración de IoT e IA transforma las unidades de HVAC en activos ricos en datos, atrayendo colaboraciones entre empresas de hardware y proveedores de plataformas digitales.

Las estadísticas de envíos autoinformadas de nueve grandes fabricantes subrayan la consolidación al tiempo que reconocen a los especialistas de nicho en áreas como la atención médica, el HVAC y los sistemas integrados de almacenamiento de energía. El enfoque competitivo ahora se inclina hacia los servicios de ciclo de vida y la contratación basada en resultados, que fidelizan a los clientes y estabilizan los márgenes frente a las fluctuaciones en los costos de materias primas.

Líderes de la Industria de HVAC de Japón

Daikin Industries, Ltd.

Mitsubishi Electric Corporation

Hitachi Ltd.

Panasonic Corporation

Carrier Global Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Daikin Industries reportó ventas récord de EUR 28.000 millones (USD 30.200 millones), subrayando su ventaja de escala y la inversión sostenida en tecnologías eficientes.

- Abril de 2025: Daikin presentó planes para crear un Punto de Frío de Hielo en la Expo 2025 Osaka utilizando almacenamiento térmico de hielo y energía solar.

- Abril de 2025: Nikkei señaló la intensificación de la expansión de los fabricantes japoneses de HVAC en el mercado de aire acondicionado de rápido crecimiento de India.

- Abril de 2025: JRAIA reportó un aumento del 15,2% en los envíos nacionales de aires acondicionados de habitación a 794.808 unidades valoradas en JPY 74.710 millones (USD 498,7 millones).

Research Methodology Framework and Report Scope

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de calefacción, ventilación y aire acondicionado (HVAC) de Japón como los ingresos generados dentro del país por la venta de nuevos equipos de acondicionamiento de confort, unidades de calefacción, sistemas de aire acondicionado, dispositivos dedicados de ventilación/calidad del aire interior, y la gama completa de servicios de instalación, mantenimiento y renovación de eficiencia energética que mantienen esos activos operativos en instalaciones residenciales, comerciales y de industria ligera seleccionadas.

Exclusión del alcance: la refrigeración para la logística de cadena de frío y los sistemas de climatización de vehículos quedan fuera de esta evaluación.

Descripción General de la Segmentación

- Por Componente

- Equipos de HVAC

- Servicios de HVAC

- Instalación y Puesta en Marcha

- Mantenimiento y Reparación (AMC)

- Contratación de Eficiencia Energética y Rendimiento

- Por Equipo de HVAC

- Equipos de Calefacción

- Bombas de Calor (Fuente de Aire, Fuente de Suelo)

- Calderas y Hornos

- Equipos de Aire Acondicionado

- Aires Acondicionados de Habitación

- Unidades Empaquetadas / Divididas con Conductos

- Enfriadores y Sistemas VRF

- Equipos de Ventilación y Calidad del Aire Interior

- Unidades Manejadoras de Aire y Recuperadores de Energía

- Ventiladores, Sopladores y Conductos

- Equipos de Calefacción

- Por Industria de Usuario Final

- Residencial

- Comercial

- Oficinas y Espacios de Trabajo Compartido

- Comercio Minorista y Centros Comerciales

- Instalaciones de Hospitalidad y Entretenimiento

- Instalaciones Sanitarias y de Atención a Personas Mayores

- Instituciones Educativas

- Industrial

- Plantas de Fabricación

- Centros de Datos y Salas Limpias

- Por Región

- Hokkaido

- Tohoku

- Kanto (Gran Tokio)

- Chubu

- Kinki (Kansai)

- Chugoku

- Shikoku

- Kyushu y Okinawa

- Hokkaido

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a ingenieros de fabricantes de equipos originales japoneses, gerentes de instalaciones en Tokio, Osaka y Fukuoka, e instaladores especializados que dan servicio a flotas de VRF y bombas de calor con inversor. Estas conversaciones confirmaron los precios de venta típicos, las ratios de mano de obra para renovaciones y las variaciones de demanda específicas por región, lo que nos permitió ajustar los supuestos surgidos durante el trabajo de escritorio.

Investigación Documental

Comenzamos con estadísticas comerciales detalladas de la Aduana de Japón y el Ministerio de Economía, Comercio e Industria, que publican volúmenes de envíos y precios de fábrica para aires acondicionados de habitación, bombas de calor, calderas y ventiladores. Las publicaciones del código de construcción del Ministerio de Tierra, Infraestructura y Transporte aclararon los objetivos de adopción de ZEH y ZEB, mientras que las empresas de distribución eléctrica regionales proporcionaron tendencias tarifarias que influyen en el período de recuperación de los costos de funcionamiento. El contexto adicional provino de organismos comerciales como el Centro de Tecnología de Bombas de Calor y Almacenamiento Térmico de Japón, las perspectivas anuales de JRAIA, estudios revisados por pares en Energy & Buildings, además de presentaciones de empresas disponibles a través de D&B Hoovers y Dow Jones Factiva. Las fuentes citadas anteriormente ilustran nuestro trabajo documental; muchas otras respaldaron la validación de datos.

Dimensionamiento del Mercado y Pronóstico

Un modelo descendente convierte los datos de producción y comercio en un inventario de base instalada que está vinculado al espacio de planta de nueva construcción, la penetración de bombas de calor, la vida útil promedio de los equipos y la saturación de aire acondicionado en los hogares. Los resúmenes de proveedores muestreados y las verificaciones de canales de distribuidores actúan como una verificación cruzada ascendente selectiva. Las variables clave incluyen los envíos nacionales de aires acondicionados de habitación, las importaciones de unidades de bomba de calor, los inicios de construcción con certificación ZEH, los grados-día de refrigeración promedio, el índice de precios de la electricidad y la participación de los sistemas VRF en proyectos comerciales. La regresión multivariante proyecta cada impulsor hasta 2030, y una capa de escenarios prueba shocks de política o precios. Cuando las estimaciones ascendentes divergen, las ratios de brecha se redistribuyen utilizando promedios móviles de tres años del movimiento del precio de venta promedio.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por filtros de anomalías, revisión por pares de analistas senior y reconciliación de varianzas frente a indicadores clave de rendimiento independientes antes de la aprobación. Actualizamos los modelos cada doce meses, revisándolos antes si eventos materiales de política, clima o fusiones modifican la dinámica del mercado.

Por qué nuestra Línea de Base de HVAC de Japón genera confianza

Las cifras publicadas de HVAC japonés a menudo difieren porque las empresas eligen distintas cestas de productos, inclusiones de servicios y tratamientos de divisas.

Los principales factores de divergencia incluyen si se contabilizan los servicios de ventilación y la mano de obra de renovación, el tratamiento de la fabricación de conductos y el ajuste de inflación aplicado a los datos en yenes antes de la conversión. Una actualización del pronóstico más rápida o más lenta también amplía las diferencias.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 18.690 millones (2025) | ||

| USD 9.370 millones (2023) | Consultoría Regional A | Omite el gasto en ventilación y renovación; alcance solo de equipos |

| USD 20.910 millones (2024) | Revista de la Industria B | Añade ingresos de conductos y automatización de edificios; utiliza tipo de cambio nominal sin realineación por inflación |

La comparación muestra cómo la definición disciplinada del alcance, la selección de impulsores y una actualización anual otorgan a las cifras de Mordor una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de HVAC de Japón en 2026?

El mercado de HVAC de Japón está valorado en USD 20.050 millones en 2026.

¿A qué velocidad se espera que crezca el mercado de HVAC de Japón hasta 2031?

Se proyecta que el mercado se expanda a una CAGR del 7,28%, alcanzando USD 28.510 millones en 2031.

¿Qué segmento de equipos tiene la mayor participación en el mercado de HVAC de Japón?

Los equipos de aire acondicionado lideraron con el 61,35% del tamaño del mercado de HVAC de Japón en 2025.

¿Por qué las bombas de calor están ganando terreno en el panorama de HVAC de Japón?

La electrificación impulsada por políticas, las mejoras en el diseño compacto y el mejor rendimiento en climas fríos respaldan una CAGR del 9,12% para las bombas de calor de 2026 a 2031.

¿Qué región se prevé que sea el mercado de HVAC de Japón de más rápido crecimiento?

Kyushu y Okinawa están preparadas para registrar una CAGR del 9,05% a medida que la reubicación industrial y las sinergias con las energías renovables impulsan la demanda.

¿Cómo afecta la escasez de mano de obra a las instalaciones de HVAC en Japón?

La escasez de trabajadores cualificados ha extendido los plazos de instalación en un 30%, lo que impulsa un mayor uso de módulos prefabricados y herramientas de productividad digital.

Última actualización de la página el: