Tamaño y Participación del Mercado de Servidores de Centros de Datos de Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

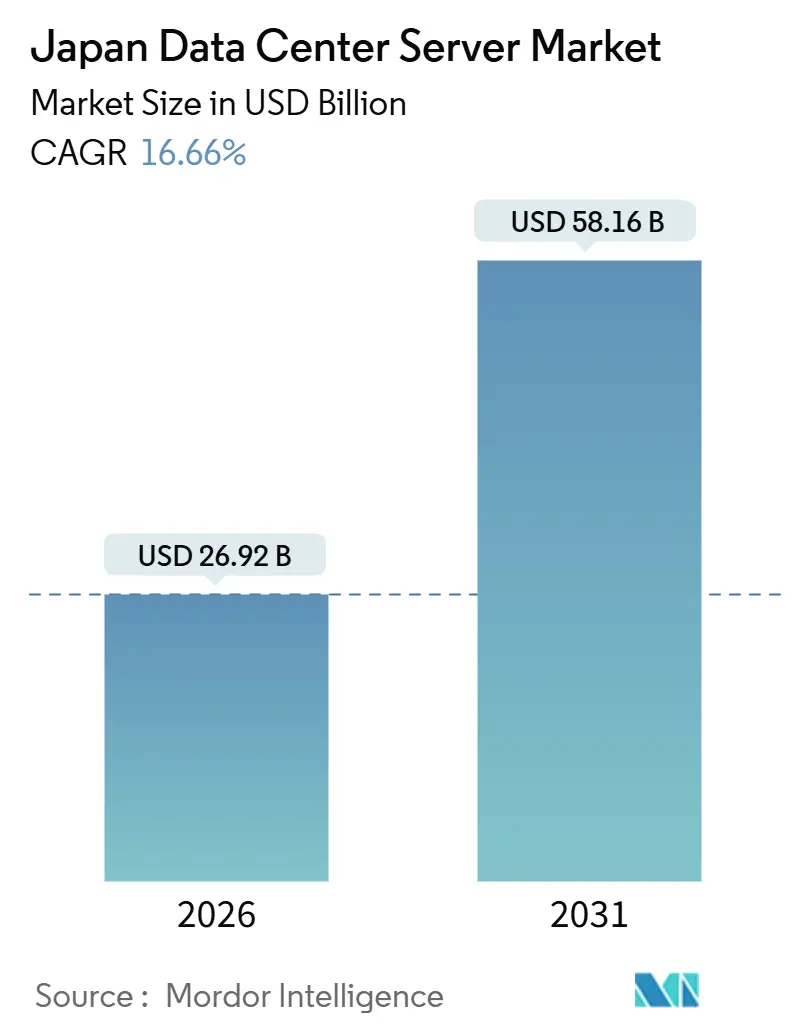

| Tamaño del Mercado (2026) | 26.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 58.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.66% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servidores de Centros de Datos de Japón por Mordor Intelligence

El tamaño del mercado de servidores de centros de datos de Japón se situó en USD 26.92 mil millones en 2026 y se prevé que alcance USD 58.16 mil millones en 2031, expandiéndose a una CAGR del 16.66%. Los sólidos desembolsos de capital por parte de los proveedores de nube hiperescala están acelerando los nuevos despliegues de servidores, mientras que los programas soberanos de semiconductores acortan los plazos de entrega de componentes y fomentan la adopción de silicio propietario. La rápida densificación de los racks por encima de los 100 kilovatios, los mandatos más estrictos de eficiencia energética y la creciente disponibilidad de energía renovable fuera de Tokio y Osaka están reformulando las prioridades de inversión. La tensión competitiva se intensifica a medida que los fabricantes de equipos originales globales introducen sistemas de GPU con refrigeración líquida para contrarrestar a los competidores nacionales que incorporan procesadores basados en Arm. Simultáneamente, los casos de uso de computación en el borde en la automatización de fábricas inteligentes fomentan la demanda de servidores de micro-cuchillas compactos que pueden encajar dentro de los recintos industriales.

Conclusiones Clave del Informe

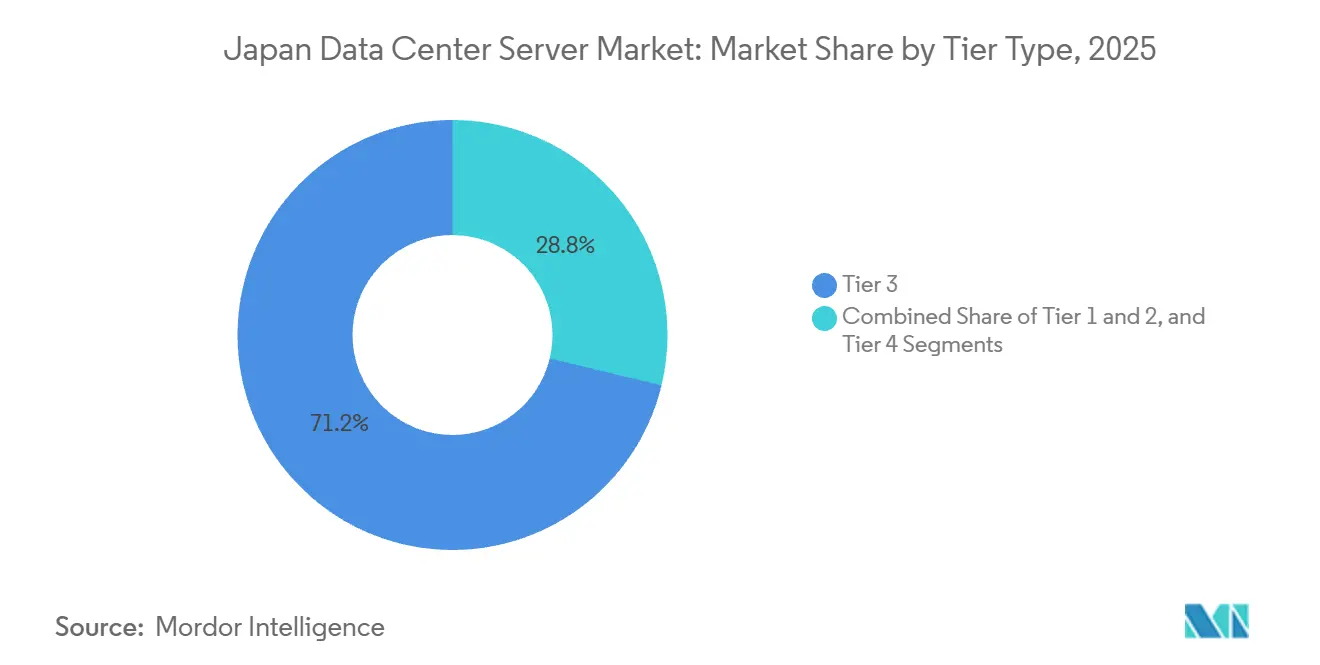

- Por tipo de nivel, las instalaciones de nivel 3 representaron el 71.24% de los ingresos de 2025, mientras que se proyecta que los despliegues de nivel 4 crezcan a una CAGR del 17.21% hasta 2031.

- Por tamaño del centro de datos, los campus hiperescala controlaron el 44.54% de la capacidad de 2025 y se expandirán a una CAGR del 17.45% hasta 2031.

- Por tipo de centro de datos, los operadores de colocación controlaron el 56.87% de la facturación de 2025; sin embargo, los hiperescaladores están expandiendo las construcciones directas a una CAGR del 17.63% hasta 2031.

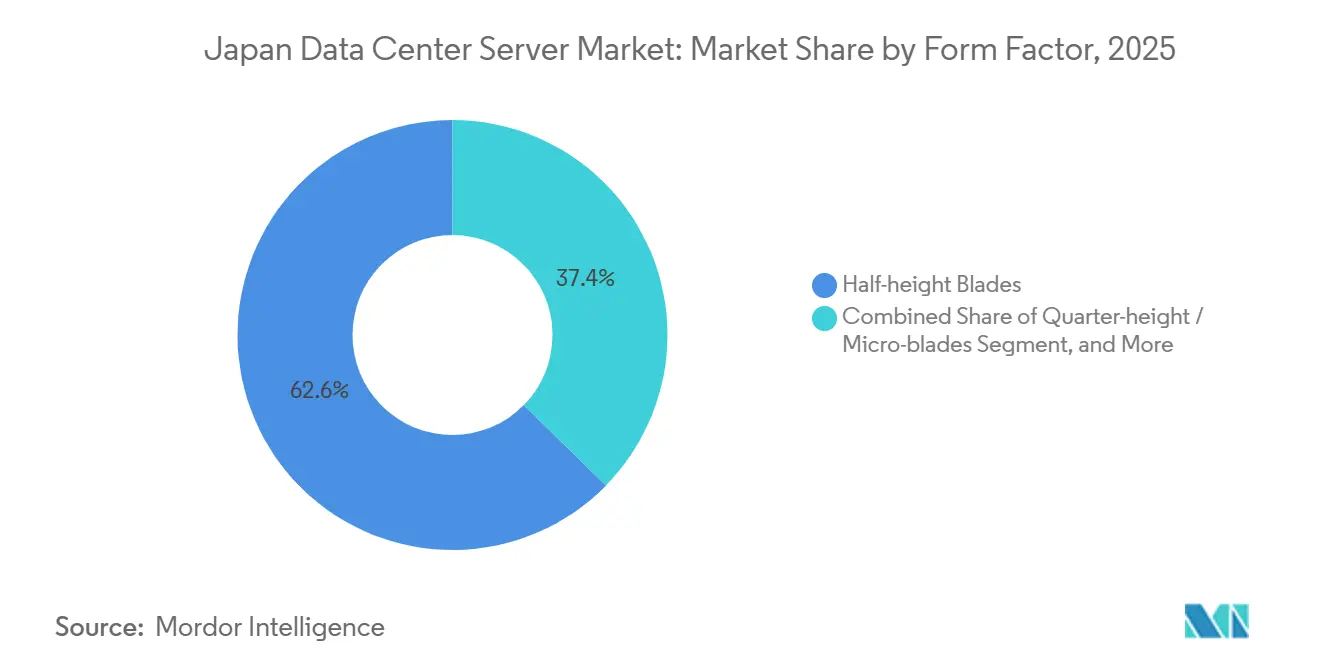

- Por factor de forma, las cuchillas de media altura capturaron el 62.65% de los envíos de 2025; los servidores de cuarto de altura y micro-cuchillas están creciendo a una CAGR del 17.87% hasta 2031.

- Por aplicación, las cargas de trabajo de inteligencia artificial y aprendizaje automático representaron el 36.76% de la demanda de 2025, mientras que los segmentos de virtualización y nube privada crecen a una CAGR del 17.38% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servidores de Centros de Datos de Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de instalaciones hiperescala por parte de los gigantes de la nube estadounidenses | +4.5% | Nacional, con concentración en el Gran Tokio, Osaka y los emergentes clústeres de Hokkaido | Mediano plazo (2-4 años) |

| Ciclo de actualización acelerado hacia servidores GPU optimizados para IA | +4.2% | Nacional, liderado por las regiones metropolitanas de Tokio y Osaka | Corto plazo (≤ 2 años) |

| Nodos de computación en el borde en aumento para despliegues de fábricas inteligentes | +2.8% | Nacional, con ganancias tempranas en centros de manufactura: Aichi, Kanagawa, Shizuoka | Mediano plazo (2-4 años) |

| Programas estratégicos de autosuficiencia en semiconductores | +2.1% | Nacional, anclado en Kumamoto (TSMC) y Hokkaido (Rapidus) | Largo plazo (≥ 4 años) |

| Incentivos fiscales corporativos para la eficiencia energética de centros de datos | +1.5% | Nacional, con mayor adopción en prefecturas regionales que ofrecen subsidios complementarios | Mediano plazo (2-4 años) |

| Normas obligatorias de contratación verde para TI gubernamental | +1.2% | Nacional, impulsado por agencias del gobierno central y administraciones prefecturales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Instalaciones Hiperescala por Parte de los Gigantes de la Nube Estadounidenses

Amazon Web Services, Microsoft Azure y Oracle se comprometieron con más de USD 26 mil millones de capital entre 2024 y 2026, superando con creces la inversión acumulada de la década anterior y señalando un giro hacia zonas de disponibilidad dentro del país para cargas de trabajo reguladas.[1]Centro de Prensa de AWS, "AWS Anuncia Planes para Invertir USD 15.24 Mil Millones en Japón para 2027," amazon.com NTT DATA respondió con un programa de construcción de USD 10 mil millones orientado a aproximadamente 1 gigavatio para 2027, mientras que EQUINIX desplegó 3.700 gabinetes en su sitio TY15 para satisfacer la creciente demanda de interconexión. Mitsui Fudosan y Ares Management también han financiado grandes campus en Kanagawa y Tokio. Los ciclos de proyectos más rápidos favorecen los racks modulares que se entregan preintegrados, permitiendo el despliegue en 90 días en lugar de 12 meses, lo que beneficia a los proveedores con ensamblaje local.

Ciclo de Actualización Acelerado Hacia Servidores GPU Optimizados para IA

Los operadores japoneses instalaron más de 10.000 GPU NVIDIA H200 durante 2025. Los despliegues notables incluyen el clúster de 1.000 GPU de GMO Internet en mayo, la expansión de 3.072 unidades de SAKURA Internet en agosto y el superordenador ABCI 3.0 de 6.128 GPU del AIST en enero. La inferencia de IA generativa empuja la potencia de los racks muy por encima de los 100 kilovatios, lo que obliga a los operadores a instalar refrigeración líquida. Fujitsu y Super Micro Computer firmaron un acuerdo en abril de 2025 para integrar refrigeración líquida directa en los servidores PRIMERGY, con el objetivo de lograr un 40% menos de consumo energético.[2]Fujitsu Ltd., "Fujitsu y Super Micro Computer Anuncian Colaboración en Refrigeración Líquida Directa," fujitsu.com El intervalo de actualización se está comprimiendo a 2,5 años a medida que las empresas obtienen beneficios de los análisis en tiempo real.

Nodos de Computación en el Borde en Aumento para Despliegues de Fábricas Inteligentes

NTT Communications y Toshiba demostraron un controlador lógico programable en la nube en noviembre de 2025, reduciendo el costo de despliegue en un 30% frente a los sistemas de control distribuido convencionales.[3]NTT Communications, "Demostración de Controlador Lógico Programable en la Nube," ntt.com Las presiones demográficas y una población en edad de trabajar que cayó un 0,6% anualmente hasta 2025 están impulsando a los fabricantes hacia la inspección visual automatizada y el mantenimiento predictivo. El campus de Fase 3 de Internet Initiative Japan incorpora racks de borde de 10 kilovatios programados para ponerse en marcha en 2026. Las micro-cuchillas compactas que toleran entornos térmicos más estrechos ahora superan a las cuchillas de media altura en los nuevos nodos de borde.

Programas Estratégicos de Autosuficiencia en Semiconductores

La primera fábrica de TSMC en Kumamoto entró en funcionamiento en diciembre de 2024 con 55.000 obleas por mes, mientras que una segunda línea para procesos de 6 nanómetros se completa en 2027, elevando el gasto total a USD 20 mil millones. Rapidus, financiada con un compromiso de USD 33 mil millones, apunta a la producción de 2 nanómetros en Hokkaido para 2027 con el fin de recuperar la capacidad en nodos avanzados. Las fábricas nacionales prometen plazos de entrega más cortos para los ASIC personalizados, lo que permite a los hiperescaladores desplegar silicio propietario que mejora la eficiencia energética y reduce el costo total de propiedad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Elevados costos de terreno y energía en regiones metropolitanas | -2.3% | Áreas metropolitanas del Gran Tokio, Osaka y Nagoya | Corto plazo (≤ 2 años) |

| Riesgos crecientes de reducción de energía de la red eléctrica | -1.8% | Nacional, más agudo en los territorios de servicio de Tokio y Osaka | Mediano plazo (2-4 años) |

| Prolongados plazos de aprobación ambiental | -1.1% | Nacional, con aplicación más estricta en prefecturas urbanas | Mediano plazo (2-4 años) |

| Escasez de talento en mantenimiento avanzado de servidores | -0.9% | Nacional, concentrado en regiones con infraestructura de semiconductores e IA | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costos de Terreno y Energía en Regiones Metropolitanas

Los costos de construcción de centros de datos ascendieron a USD 13,2 millones por megavatio en el Gran Tokio durante 2024, un 35% por encima de Singapur, impulsados por la escasez de terrenos y las tarifas de red eléctricas premium de TEPCO. Los desarrolladores responden densificando las instalaciones existentes con racks de refrigeración líquida y expandiéndose a Hokkaido y Kyushu, donde el terreno es un 40% más barato y la penetración de energías renovables supera el 30%.

Riesgos Crecientes de Reducción de Energía de la Red Eléctrica

Tokyo Electric Power Company y Kansai Electric Power Company imponen esperas de conexión de hasta 10 años para proyectos superiores a 10 megavatios, paralizando cientos de megavatios en la cartera de proyectos. SoftBank obtuvo un subsidio de JPY 30 mil millones (USD 200 millones) en febrero de 2024 para construir un sitio de 50 megavatios en Tomakomai, Hokkaido, con el fin de aprovechar el excedente hidráulico y eólico. Los módulos contenedorizados que escalan con la disponibilidad incremental de energía ayudan a los operadores a evitar el espacio blanco inactivo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Nivel: El Tiempo de Actividad de Misión Crítica Reformula la Combinación de Infraestructuras

Los activos de nivel 3 dominaron la participación del mercado de servidores de centros de datos de Japón con el 71.24% en 2025, lo que refleja los despliegues de colocación y empresariales sensibles al costo. Se proyecta que las instalaciones de nivel 4 se expandan a una CAGR del 17.21% a medida que los bancos y las agencias gubernamentales exigen un tiempo de actividad del 99.995%, especialmente tras el terremoto de la Península de Noto de 2024. El campus TK1 de NEXTDC, lanzado en 2024, ilustra la disposición de los inquilinos a pagar tarifas de arrendamiento con una prima del 25% por una mayor redundancia.

Las estrategias de los proveedores ahora enfatizan los racks PRIMERGY y DLC-2 con refrigeración líquida directa que moderan las densidades de 250 kilovatios necesarias para los clústeres de GPU. El tamaño del mercado de servidores de centros de datos de Japón para el nivel 4 está, por tanto, en camino de superar el crecimiento general. Mientras tanto, las salas de nivel 1 y nivel 2 continúan disminuyendo a medida que las empresas se consolidan en centros de colocación regionales.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tamaño del Centro de Datos: El Dominio Hiperescala Enmascara la Fragmentación Regional

Los campus hiperescala controlaron el 44.54% del mercado de servidores de centros de datos de Japón en 2025 y crecerán a una CAGR del 17.45%, impulsados por los programas de AWS y NTT DATA que superan 1 gigavatio. Los sitios grandes de 10 a 50 megavatios quedan rezagados debido a que los retrasos en la red obstaculizan las construcciones metropolitanas. Las instalaciones medianas enfrentan presión sobre los márgenes en medio de la migración a la nube, mientras que las salas heredadas pequeñas están siendo desmanteladas.

El tamaño del mercado de servidores de centros de datos de Japón para los activos hiperescala está respaldado además por acuerdos de venta con arrendamiento posterior a largo plazo, como la compra de USD 707 millones del Centro de Datos 3 de Tokio por parte de Keppel DC REIT, lo que garantiza flujos de caja estables que atraen capital institucional. Los operadores orientados al borde utilizan diseños modulares de 10 megavatios para adaptarse a los calendarios de incorporación de inquilinos y de la red eléctrica.

Por Tipo de Centro de Datos: El Liderazgo en Colocación Enfrenta la Integración Vertical de los Hiperescaladores

Los proveedores de colocación mantuvieron el 56.87% de los ingresos en 2025; sin embargo, los hiperescaladores están expandiendo la capacidad de autoconstrucción a una CAGR del 17.63%, comprimiendo los márgenes de terceros. Equinix prearrendó el 60% de su sitio TY15 de 3.700 gabinetes, subrayando el atractivo de interconexión de la colocación. La cartera de USD 10 mil millones de NTT DATA refleja una postura defensiva para retener a los clientes empresariales.

A la inversa, Amazon Web Services y Microsoft favorecen el cumplimiento de la nube soberana y las ganancias de latencia a través de campus propios. La participación del mercado de servidores de centros de datos de Japón para la colocación se erosionará moderadamente, aunque los nodos de borde híbridos integrados dentro de los complejos hiperescala ofrecen una nueva vía de crecimiento.

Por Factor de Forma: Las Exigencias de Densidad Impulsan la Adopción de Micro-Cuchillas

Las cuchillas de media altura representaron el 62.65% de los envíos en 2025; sin embargo, los servidores de cuarto de altura y micro-cuchillas crecen a una CAGR del 17.87% a medida que las fábricas y los sitios 5G buscan diseños compactos. La solución DLC-2 de Super Micro Computer soporta racks de 250 kilovatios y reduce el consumo de energía en un 40%.

El tamaño del mercado de servidores de centros de datos de Japón para las micro-cuchillas se ve impulsado por la hoja de ruta Monaka basada en Arm de Fujitsu y el lanzamiento del PowerEdge XE9712 de Dell con compatibilidad con NVIDIA GB200. Las cuchillas de altura completa retroceden a medida que los sistemas de escala de rack densos en GPU reemplazan los chasis heredados.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación y Carga de Trabajo: La Inferencia de IA Reformula las Prioridades de Cómputo

Las cargas de trabajo de IA y aprendizaje automático representaron el 36.76% de la demanda de 2025, mientras que las funciones de virtualización y nube privada avanzan a una CAGR del 17.38%. GMO Internet, SAKURA Internet y el AIST instalaron colectivamente más de 10.000 GPU para soportar aplicaciones generativas. El tamaño del mercado de servidores de centros de datos de Japón para la inferencia de IA está, por tanto, preparado para seguir siendo el segmento de crecimiento más rápido.

La computación de alto rendimiento persiste en el ámbito académico, ejemplificada por el HPE Cray EX de 20 petaflops de la Universidad de Tohoku, mientras que las cargas de trabajo centradas en almacenamiento adoptan NVMe-over-Fabrics para la edición de video 8K. Las pasarelas IoT de borde crecen rápidamente a medida que los fabricantes necesitan tiempos de respuesta inferiores a 10 milisegundos.

Análisis Geográfico

El Gran Tokio alberga todavía aproximadamente el 55-60% de la capacidad instalada, pero los costos de construcción de USD 13,2 millones por megavatio motivan a los operadores a densificar en lugar de expandir superficies en nuevos terrenos. Osaka se beneficia de precios de terreno más bajos, aunque las colas en la red eléctrica de 3 a 5 años retrasan los grandes proyectos. Hokkaido y Kyushu, respaldados por excedentes de energía renovable y subsidios gubernamentales de hasta JPY 30 mil millones por proyecto, están preparados para capturar entre el 10 y el 15% de la nueva capacidad para 2027.

La instalación de 50 megavatios de SoftBank en Tomakomai aprovecha los recursos hidráulicos y eólicos, mientras que EdgeConneX escala una plataforma de 350 megavatios en Osaka conforme a los calendarios de actualización de la red eléctrica. La fábrica de TSMC en Kumamoto cataliza un ecosistema en Kyushu que acorta las cadenas de suministro de ensamblaje de servidores. Se espera que el proyecto de 2 nanómetros de Rapidus atraiga centros de datos colocados cerca de Chitose para 2027, aprovechando el clima frío de Hokkaido para cumplir con el techo de 1,4 de PUE establecido bajo la Ley de Racionalización del Uso de la Energía.

Las cargas de trabajo sensibles a la latencia, como el comercio electrónico de alta frecuencia, permanecen centradas en Tokio, mientras que el entrenamiento de IA y el almacenamiento de archivo se desplazan hacia sitios más fríos en el norte. Los operadores se apresuran a asegurar la capacidad de la red eléctrica en prefecturas secundarias antes de que los hiperescaladores internalicen el suministro.

Panorama Competitivo

El mercado de servidores de centros de datos de Japón presenta una fragmentación moderada. Los fabricantes de equipos originales globales como Dell Technologies, Hewlett Packard Enterprise y Lenovo contrarrestan a los competidores nacionales Fujitsu y NEC suministrando sistemas de GPU con refrigeración líquida. El acuerdo de abril de 2025 de Fujitsu con Super Micro Computer integra refrigeración líquida directa en los racks PRIMERGY, preparando los servidores Monaka basados en Arm para su lanzamiento en 2027. El Cray EX de HPE en la Universidad de Tohoku muestra la experiencia en refrigeración líquida, mientras que el XE9712 de Dell se prepara para la adopción de NVIDIA GB200.

Los hiperescaladores encargan cada vez más equipos de caja blanca a Quanta y Wistron, reduciendo los márgenes tradicionales. La alianza de Hitachi con OpenAI de octubre de 2025 extiende su cartera de distribución de energía y refrigeración hacia los centros de IA. Las oportunidades en el borde invitan a proveedores de automatización como Siemens a integrar controladores con cómputo integrado.

Los líderes en colocación Equinix y NTT DATA despliegan nodos de borde híbridos dentro de los campus hiperescala para retener a los clientes empresariales; sin embargo, Amazon Web Services y Microsoft continúan con la integración vertical, señalando una presión sostenida sobre los rendimientos de terceros. La rápida adopción de refrigeración líquida, los diseños modulares y las hojas de ruta de CPU Arm emergen como los principales diferenciadores competitivos.

Líderes de la Industria de Servidores de Centros de Datos de Japón

Dell Technologies Inc.

Hewlett Packard Enterprise

Cisco Systems Inc.

Lenovo Group Limited

Quanta Computer Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Cisco Systems activó los nuevos centros de datos Tokio 3 y Osaka 3 para reforzar su estructura de Acceso Seguro, mejorando la redundancia para las migraciones de confianza cero.

- Octubre de 2025: Hitachi y OpenAI formaron una asociación para ampliar la infraestructura de IA, con Hitachi aportando distribución de energía, refrigeración y diseños modulares.

- Agosto de 2025: SAKURA Internet desplegó 3.072 GPU NVIDIA H200 para mejorar los servicios de IA generativa.

- Junio de 2025: Internet Initiative Japan comenzó la construcción de la Fase 3 en el campus de Shiroi, añadiendo 10 megavatios ampliables a 25 megavatios con refrigeración líquida.

Alcance del Informe del Mercado de Servidores de Centros de Datos de Japón

Un servidor de centro de datos es básicamente un ordenador de alta capacidad sin periféricos como monitores y teclados. Es una unidad de hardware instalada dentro de un rack, que cuenta con una unidad central de procesamiento (CPU), almacenamiento y otros equipos eléctricos y de red, lo que los convierte en ordenadores potentes que distribuyen aplicaciones, servicios y datos a los dispositivos de los usuarios finales.

El Informe del Mercado de Servidores de Centros de Datos de Japón está segmentado por Tipo de Nivel (Nivel 1 y 2, Nivel 3 y Nivel 4), Tamaño del Centro de Datos (Pequeño, Mediano, Grande e Hiperescala), Tipo de Centro de Datos (Colocación, Hiperescaladores y CSPs, y Empresarial y de Borde), Factor de Forma (Cuchillas de Media Altura, Cuchillas de Altura Completa, y Cuchillas de Cuarto de Altura y Micro-Cuchillas), Aplicación y Carga de Trabajo (Virtualización y Nube Privada, HPC, IA y Aprendizaje Automático y Análisis de Datos, Centrado en Almacenamiento, y Pasarelas de Borde e IoT). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Centro de Datos Pequeño |

| Centro de Datos Mediano |

| Centro de Datos Grande |

| Centro de Datos Hiperescala |

| Centro de Datos de Colocación |

| Centro de Datos de Hiperescaladores/CSPs |

| Centro de Datos Empresarial y de Borde |

| Cuchillas de Media Altura |

| Cuchillas de Altura Completa |

| Cuchillas de Cuarto de Altura / Micro-Cuchillas |

| Virtualización y Nube Privada |

| Computación de Alto Rendimiento (HPC) |

| Inteligencia Artificial/Aprendizaje Automático y Análisis de Datos |

| Centrado en Almacenamiento |

| Pasarelas de Borde / IoT |

| Por Tipo de Nivel | Nivel 1 y 2 |

| Nivel 3 | |

| Nivel 4 | |

| Por Tamaño del Centro de Datos | Centro de Datos Pequeño |

| Centro de Datos Mediano | |

| Centro de Datos Grande | |

| Centro de Datos Hiperescala | |

| Por Tipo de Centro de Datos | Centro de Datos de Colocación |

| Centro de Datos de Hiperescaladores/CSPs | |

| Centro de Datos Empresarial y de Borde | |

| Por Factor de Forma | Cuchillas de Media Altura |

| Cuchillas de Altura Completa | |

| Cuchillas de Cuarto de Altura / Micro-Cuchillas | |

| Por Aplicación / Carga de Trabajo | Virtualización y Nube Privada |

| Computación de Alto Rendimiento (HPC) | |

| Inteligencia Artificial/Aprendizaje Automático y Análisis de Datos | |

| Centrado en Almacenamiento | |

| Pasarelas de Borde / IoT |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de servidores de centros de datos de Japón en 2026?

El mercado alcanzó USD 26.92 mil millones en 2026 y está en trayectoria para superar los USD 58 mil millones en 2031.

¿Cuál es la CAGR prevista para los servidores desplegados en los centros de datos japoneses?

La tasa de crecimiento anual compuesta se proyecta en el 16.66% hasta 2031.

¿Qué factor de forma de servidor crece más rápidamente en Japón?

Los servidores de cuarto de altura y micro-cuchillas se expanden a una CAGR del 17.87% a medida que proliferan los despliegues en el borde.

¿Por qué los centros de datos de nivel 4 se están volviendo más populares en Japón?

Las instituciones financieras y las agencias gubernamentales requieren mayor tiempo de actividad, impulsando la capacidad de nivel 4 a crecer a un 17.21% anual.

¿Cómo están dando forma las restricciones energéticas a las ubicaciones de los centros de datos?

La capacidad limitada de la red eléctrica en Tokio y Osaka desvía las construcciones hiperescala hacia Hokkaido y Kyushu, donde la energía renovable es abundante y los costos de terreno son más bajos.

¿Qué tecnologías de refrigeración tienen mayor demanda?

La refrigeración líquida directa y los sistemas de inmersión están siendo adoptados rápidamente para soportar racks que superan los 100 kilovatios y para cumplir con los mandatos de eficiencia.

Última actualización de la página el: