Tamaño y Participación del Mercado de Servidores para Centros de Datos de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 12.95 Mil millones de dólares |

| Tamaño del Mercado (2026) | 15.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 36.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.02% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servidores para Centros de Datos de China por Mordor Intelligence

El tamaño del mercado de servidores para centros de datos de China fue valorado en USD 12.950 millones en 2025 y se estima que crecerá desde USD 15.360 millones en 2026 hasta alcanzar USD 36.680 millones en 2031, a una CAGR del 19,02% durante el período de previsión (2026-2031). El impulso de Pekín hacia la computación soberana, la creciente demanda de inteligencia artificial generativa y la rápida adopción del análisis en el borde están reformulando los criterios de adquisición, alejándose de las actualizaciones heredadas de x86 hacia sistemas de alta densidad de GPU con refrigeración líquida. Los hiperescaladores están acelerando la construcción directa de campus para controlar el diseño térmico, mientras que los operadores de colocación invierten en expansiones de Nivel 3 para capturar cargas de trabajo empresariales que migran desde salas de servidores obsoletas. Simultáneamente, las provincias occidentales atraen aplicaciones de procesamiento por lotes con tarifas eléctricas más bajas y abundante energía renovable, liberando la escasa capacidad de Nivel 1 para el entrenamiento de inteligencia artificial sensible a la latencia. Los obstáculos en la cadena de suministro, principalmente las restricciones en el empaquetado avanzado y los controles de exportación sobre las GPU de gama alta, continúan moderando la velocidad de envíos a corto plazo, pero también están estimulando la adopción de procesadores nacionales y el desarrollo de arquitecturas de refrigeración innovadoras.

Conclusiones Clave del Informe

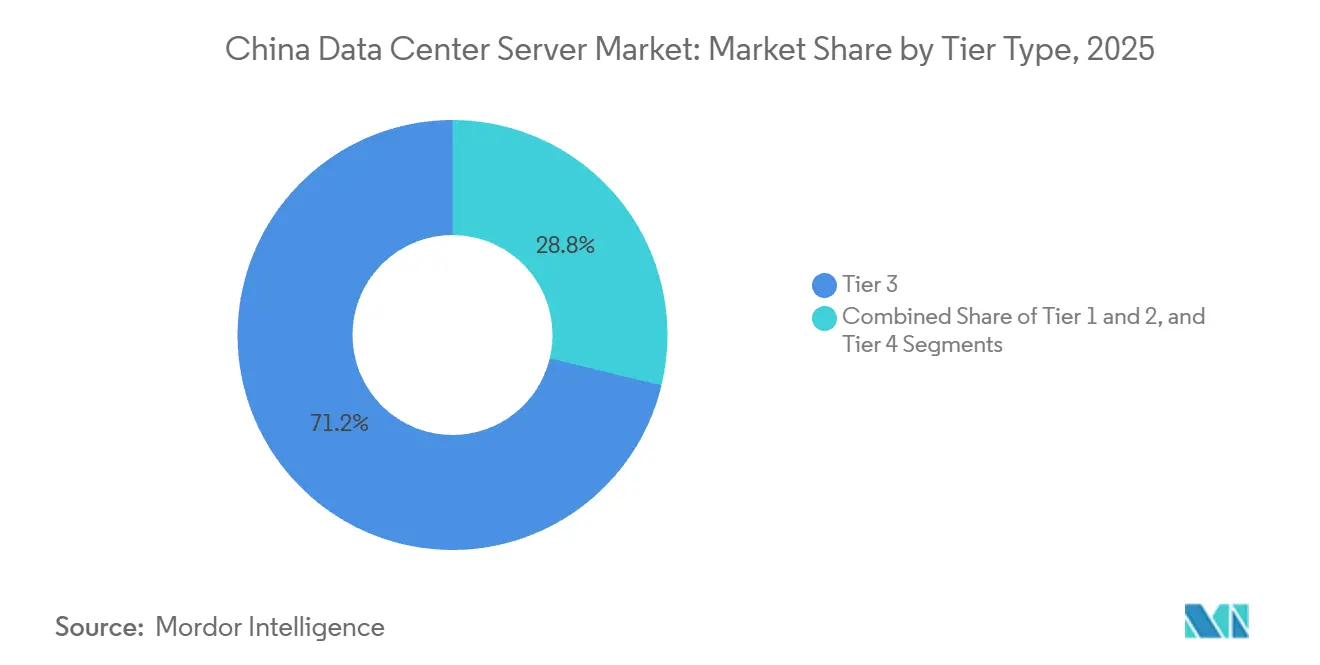

- Por tipo de nivel, las instalaciones de nivel 3 dominaron con una participación del 71,24% en 2025, mientras que las instalaciones de nivel 4 se expanden a una CAGR del 20,31% hasta 2031.

- Por tipo de centro de datos, los despliegues de colocación lideraron con el 56,87% de la participación de mercado en 2025, mientras que los sitios de propiedad de hiperescaladores avanzan a una CAGR del 20,65%.

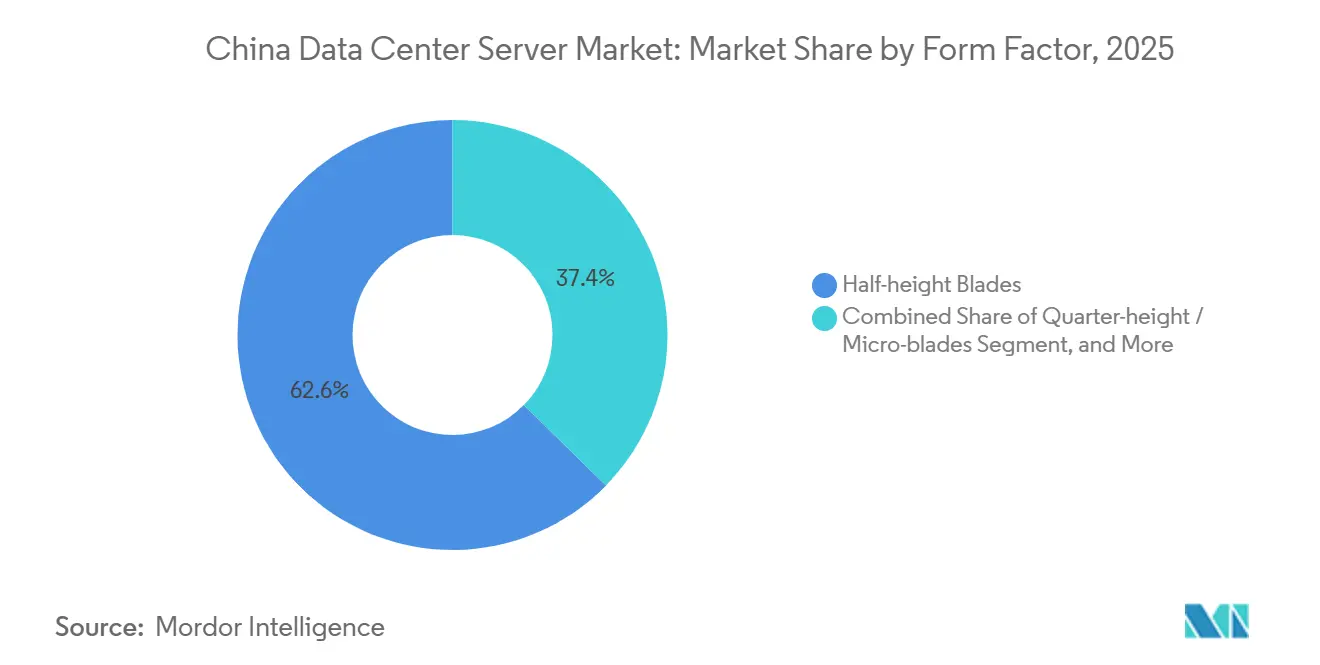

- Por factor de forma, los servidores de cuchillas de media altura capturaron el 62,65% de la participación de mercado en 2025; las microcuchillas de cuarto de altura registran el crecimiento más rápido con una CAGR del 20,73%.

- Por aplicación, las cargas de trabajo de inteligencia artificial y aprendizaje automático representaron el 36,76% de la participación de mercado en 2025, aunque las cargas de trabajo de virtualización y nube privada están aumentando a una CAGR del 20,82%.

- Por tamaño del centro de datos, los campus de hiperescala mantuvieron el 40,54% de la participación de mercado en 2025 y están en camino de alcanzar una CAGR del 20,14% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servidores para Centros de Datos de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la Demanda de Cargas de Trabajo de Inteligencia Artificial y Aceleradas por GPU | +4.2% | Nacional, concentrado en Pekín, Shanghái, Shenzhen, Hangzhou | Corto plazo (≤ 2 años) |

| Creciente Adopción de la Nube Empresarial y Gasto en IaaS de Nube Pública | +3.8% | Nacional, liderado por las provincias orientales y el Delta del Río de las Perlas | Mediano plazo (2-4 años) |

| Rápido Despliegue de 5G que Cataliza la Expansión de Centros de Datos en el Borde | +3.5% | Nacional, con ganancias tempranas en Guangdong, Jiangsu, Zhejiang | Mediano plazo (2-4 años) |

| Incentivos y Subsidios Gubernamentales para la Infraestructura Digital | +2.9% | Nacional, priorizando las regiones occidentales bajo el programa Datos del Este-Computación del Oeste | Largo plazo (≥ 4 años) |

| Comercialización de Centros de Datos Submarinos para Refrigeración Sostenible | +1.8% | Provincias costeras: Shanghái, Hainan, Guangdong | Largo plazo (≥ 4 años) |

| Entrega de Gabinetes Integrados en Fábrica que Acortan los Plazos de Despliegue | +1.6% | Nacional, con centros de fabricación por diseño original en Shenzhen, Suzhou | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Demanda de Cargas de Trabajo de Inteligencia Artificial y Aceleradas por GPU

Los grandes modelos de lenguaje como Tongyi Qianwen de Alibaba y ERNIE de Baidu requieren clústeres de nodos GPU de ocho vías conectados por tejidos de 400 GbE o InfiniBand, lo que eleva las densidades típicas de bastidor por encima de los 70 kW. Los operadores adquirieron aproximadamente 1 millón de GPU Nvidia H20 en 2025, combinándolas con circuitos de placa fría personalizados para maximizar el rendimiento a pesar de los menores picos de rendimiento en coma flotante. El Ascend 910B de Huawei, fabricado en SMIC, está ganando cuota entre las empresas de propiedad estatal que priorizan la soberanía de la cadena de suministro sobre los registros de referencia brutos. El Ministerio de Industria y Tecnología de la Información reportó un salto del 45% en las instalaciones de potencia de computación inteligente a principios de 2025, triplicando el crecimiento de los servidores de propósito general. Estas dinámicas elevan los precios de venta promedio, aceleran la adopción del almacenamiento NVMe y amplifican el impulso general del mercado de servidores para centros de datos de China.

Creciente Adopción de la Nube Empresarial y Gasto en IaaS de Nube Pública

CAICT estimó que el 38% de las cargas de trabajo empresariales se ejecutaban en nubes públicas o híbridas a finales de 2025, frente al 29% en 2023.[1]Alibaba Cloud, "Tongyi Qianwen Technical White Paper," ALIBABACLOUD.COM Tencent Cloud comprometió USD 10.000 millones hasta 2030 para nuevos campus en Tianjin, Chongqing y Qingyuan, incrementando la demanda masiva de chasis de alta densidad. Las instancias ECS de quinta generación de Alibaba Cloud, impulsadas por chips Yitian 710 basados en ARM, redujeron el costo por máquina virtual en un 20% en comparación con sus predecesores x86.[2]Academia China de Tecnología de la Información y las Comunicaciones, "Libro Blanco sobre el Desarrollo de la Computación en Nube 2025," CAICT.AC.CN Con Baidu operando más de 500.000 servidores y planeando 100.000 más en 2026, el éxito de los proveedores depende de asegurar contratos de diseño a hiperescala. Esta concentración consolida aún más el poder de compra y da forma a las tendencias de personalización en el mercado de servidores para centros de datos de China.

Rápido Despliegue de 5G que Cataliza la Expansión de Centros de Datos en el Borde

Las tres operadoras nacionales de telecomunicaciones habían instalado 3,6 millones de estaciones base 5G en 2025, todas ellas requiriendo cómputo en el borde próximo para cargas de trabajo críticas en cuanto a latencia. CAICT proyecta 50.000 sitios MEC para 2027, cada uno con 2 a 10 unidades de rack de servidores. El FusionServer E series reforzado de Huawei y el NF5180M6-Edge de Inspur ilustran diseños que toleran rangos de temperatura ambiente de −5 °C a 45 °C, funcionan con envolventes de 300 W y permiten operaciones y mantenimiento remotos mediante backhaul 5G. Los objetivos regulatorios de PUE < 1,3 en el borde aceleran la adopción de circuitos de refrigeración líquida directa al chip incluso en formatos de microservidor. En conjunto, las construcciones en el borde amplían la huella geográfica y de cargas de trabajo del mercado de servidores para centros de datos de China.

Incentivos y Subsidios Gubernamentales para la Infraestructura Digital

En el marco del programa Datos del Este-Computación del Oeste, Pekín asignó CNY 50.000 millones (USD 7.000 millones) en 2025 para impulsar la construcción a hiperescala en Mongolia Interior, Gansu, Guizhou y Ningxia. Las tarifas eléctricas en estas zonas caen a CNY 0,28/kWh frente a CNY 0,65 en Shanghái, reduciendo el costo total de propiedad hasta en un 30%. La construcción de 100 MW de China Telecom en Hohhot ejemplifica el procesamiento por lotes tolerante a la latencia que se desplaza hacia el interior, liberando bastidores de Nivel 1 para clústeres de inteligencia artificial de alta rentabilidad. Las políticas exigen el 50% de energía renovable para 2027, impulsando a los compradores de servidores hacia arquitecturas de refrigeración líquida energéticamente eficientes. Los incentivos, por tanto, amplían la capacidad regional al tiempo que elevan la demanda de servidores premium en la costa, reforzando los impulsores de crecimiento del mercado de servidores para centros de datos de China.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado CapEx y Escasez de Energía y Terreno en los Centros de Nivel 1 | -2.7% | Pekín, Shanghái, Shenzhen, Guangzhou | Corto plazo (≤ 2 años) |

| Controles de Exportación que Limitan el Acceso a GPU y CPU de Última Generación | -2.3% | Nacional, agudo en instituciones de investigación de inteligencia artificial e hiperescaladores | Mediano plazo (2-4 años) |

| Cuellos de Botella en la Capacidad de Empaquetado Avanzado para Componentes de Servidores de Inteligencia Artificial | -1.9% | Nacional, dependencias de la cadena de suministro en Taiwán y Corea del Sur | Mediano plazo (2-4 años) |

| Restricciones en el Uso del Agua que Dificultan la Ampliación de la Refrigeración Líquida | -1.4% | Pekín, Shanghái, Tianjin, provincia de Hebei | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevado CapEx y Escasez de Energía y Terreno en los Centros de Nivel 1

El terreno en Yizhuang (Pekín) y Lingang (Shanghái) promedió CNY 15 millones (USD 2,1 millones) por acre en 2025, mientras que los límites de potencia municipales restringen las nuevas asignaciones a 50 MW por proyecto.[3]China Real Estate Information Corporation, "Informe del Índice de Precios del Suelo T4 2025," CRIC.COM Shenzhen prohíbe construcciones con PUE superior a 1,25, lo que en la práctica exige refrigeración líquida y añade un 20% al gasto inicial. Los operadores reconvierten centrales de telecomunicaciones u obtienen capacidad en Chengdu y Wuhan, donde el terreno cuesta un tercio, y reservan los bastidores de Nivel 1 para clústeres de alta densidad de GPU. La estrategia bifurcada aumenta la complejidad logística y ralentiza la expansión urbana, frenando la velocidad a corto plazo del mercado de servidores para centros de datos de China.

Controles de Exportación que Limitan el Acceso a GPU y CPU de Última Generación

Las normas de los Estados Unidos prohíben el envío de GPU Nvidia H100, A100 y AMD MI300, lo que obliga a los compradores chinos a depender de componentes H20 de gama reducida que prolongan los ciclos de entrenamiento de inteligencia artificial entre un 40 y un 60%. El Ascend 910B de Huawei ofrece 26 TFLOPS FP16, aunque la adaptación de marcos optimizados para CUDA a CANN prolonga la integración de software. Mientras tanto, las colas de empaquetado CoWoS se alargaron hasta ocho meses en 2025, inflando los precios de los servidores en un 25% y extendiendo los plazos de entrega más allá de dos trimestres. Estas restricciones moderan los calendarios de despliegue y complican la planificación de capacidad en el mercado de servidores para centros de datos de China.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Nivel: El Énfasis en la Tolerancia a Fallos Impulsa el Segmento Premium

Las instalaciones de Nivel 3 representaron el 71,24% de las instalaciones de 2025, subrayando su equilibrio entre costo y disponibilidad del 99,982%, mientras que la capacidad de Nivel 4 crece a una CAGR del 20,31% a medida que los operadores financieros y de nube pública protegen las ejecuciones de entrenamiento de inteligencia artificial frente a interrupciones. En 2025, China Construction Bank reportó 12 sitios de Nivel 4 que alojaron cargas de trabajo de liquidación de libro mayor distribuido sin interrupciones no programadas. Las aseguradoras y los hospitales siguen el mismo camino para cumplir con los mandatos de disponibilidad del 99,995%. Los proveedores responden con plataformas de cuchillas que cuentan con tejidos de doble ruta e intercambio en caliente de todos los componentes, elevando los precios de venta promedio pero minimizando las penalizaciones por tiempo de inactividad.

Las pymes sensibles al precio continúan favoreciendo los bastidores de colocación de Nivel 3, que cuestan aproximadamente un 30% menos que los gabinetes de Nivel 4, impulsando una renovación resiliente de servidores refrigerados por aire de suministro único. Los módulos prefabricados de Nivel 3, entregables en seis meses, se adaptan a la cultura de iteración rápida de las empresas de software chinas. En consecuencia, el mercado de servidores para centros de datos de China mantiene una combinación de doble vía, donde los nodos de Nivel 4 de alto margen crecen más rápido, aunque el Nivel 3 sigue siendo el ancla del volumen de envíos.

Por Tamaño del Centro de Datos: La Hiperescala Domina la Capacidad y la Innovación

Los campus de hiperescala con más de 10.000 servidores representaron el 40,54% de las unidades instaladas en 2025 y avanzan a una CAGR del 20,14% a medida que Alibaba Cloud, Tencent Cloud y Baidu Cloud añaden sitios de nueva construcción en el interior del país. Alibaba operó siete de estos campus en 2025 y anunció dos más en Chengdu y Wuhan, cada uno diseñado para 80.000 bastidores con refrigeración líquida. Las compras por volumen aseguran descuentos de hasta el 30% sobre el precio de lista y permiten el codiseño de silicio personalizado.

Las instalaciones grandes (1.000-10.000 servidores) y medianas (100-1.000) siguen siendo vitales para los proveedores de servicios de Internet regionales, los gobiernos provinciales y los centros industriales que desean control local pero carecen de presupuestos de hiperescala. Las pequeñas salas en las instalaciones están siendo retiradas a medida que los mandatos de nube primero se consolidan, redirigiendo la demanda de reemplazo hacia instalaciones compartidas. La polarización de escala resultante concentra el poder de negociación y define las hojas de ruta del mercado de servidores para centros de datos de China.

Por Tipo de Centro de Datos: La Colocación Lidera, los Hiperescaladores Ganan Cuota

Los operadores de colocación disfrutaron de una cuota de despliegue del 56,87% en 2025, alojando cargas de trabajo reguladas que requieren propiedad del hardware por parte del cliente pero gestión profesional de las instalaciones. GDS Holdings añadió 120 MW de capacidad en ciudades de Nivel 1 a finales de 2025, ilustrando la persistente demanda urbana. Al mismo tiempo, los hiperescaladores presionan con una CAGR del 20,65% al internalizar lotes para ajustar la refrigeración y las redes a un menor costo total de propiedad.

Las salas de servidores empresariales continúan reduciéndose, dando paso a puntos de presencia en el borde o servicios en la nube que satisfacen mejor las restricciones de PUE y personal. Las empresas de colocación se diferencian con la refrigeración líquida como servicio y auditorías de cumplimiento, aumentando la fidelización incluso cuando los hiperescaladores acaparan terrenos estratégicos. Estas corrientes cruzadas dan forma a los ciclos de adquisición y a la clasificación de proveedores dentro del mercado de servidores para centros de datos de China.

Por Factor de Forma: Las Cuchillas Siguen Siendo Dominantes Mientras las Microcuchillas Aceleran

Las cuchillas de media altura representaron el 62,65% de los envíos en 2025, aprovechando los recursos compartidos del chasis para mejorar la densidad. Un gabinete de 10U que aloja 16 cuchillas proporciona 32 zócalos de CPU, lo que se traduce en ahorros operativos en cableado y flujo de aire. Las variantes preparadas para refrigeración líquida permiten 15 kW por cuchilla, manteniéndose al ritmo de los requisitos de GPU. Sin embargo, las microcuchillas de cuarto de altura se expanden a una CAGR del 20,73% a medida que los sitios MEC de 5G necesitan nodos compactos de bajo consumo.

El CH121 V5 de Huawei y el NF5180M6-Edge de Inspur son ejemplos de microservidores que caben en bastidores de telecomunicaciones y toleran altas temperaturas ambiente. A medida que los operadores trasladan las cargas de trabajo de inferencia al borde, se espera que el tamaño del mercado de servidores para centros de datos de China correspondiente a las microcuchillas se multiplique, mientras que las cuchillas GPU de altura completa siguen siendo elementos básicos para los clústeres centralizados de entrenamiento de inteligencia artificial.

Por Aplicación y Carga de Trabajo: La Inteligencia Artificial Lidera Mientras la Virtualización Repunta

Las tareas de inteligencia artificial, aprendizaje automático y análisis de datos ocuparon el 36,76% de los ciclos de servidor en 2025, impulsadas por el entrenamiento de modelos multimodales y los motores de detección de fraude. Tongyi Qianwen de Alibaba requirió un clúster de 10.000 GPU valorado en USD 300 millones, poniendo de relieve la intensidad de capital de la inteligencia artificial de frontera. No obstante, las cargas de trabajo de virtualización y nube privada están aumentando a una CAGR del 20,82% a medida que las empresas refactorizan los monolitos en microservicios en contenedores para cumplir los objetivos de transformación digital.

Las cargas de trabajo de computación de alto rendimiento y almacenamiento migran a sitios de hiperescala en el interior donde la energía es más barata. Los servidores en el borde, equipados con aceleradores T4 o MLU220, proliferan en los juegos móviles y la telemetría de vehículos autónomos. El mosaico de cargas de trabajo resultante amplía la demanda total direccionable, garantizando que la participación del mercado de servidores para centros de datos de China correspondiente a la inteligencia artificial se mantenga alta incluso cuando la renovación de TI tradicional se acelera.

Análisis Geográfico

Las provincias de la costa oriental, como Pekín, Shanghái, Guangdong y Zhejiang, albergaron el 55% de la capacidad instalada en 2025, aprovechando la densa fibra óptica, el alto poder adquisitivo y la proximidad a las sedes de las multinacionales. La zona de Yizhuang en Pekín se interconecta directamente con las redes troncales de ChinaNet, dando soporte a aplicaciones de tecnología financiera y videojuegos sensibles a la latencia. El clúster de Lingang en Shanghái se especializa en construcciones de Nivel 4 para negociación de alta frecuencia, manteniendo tarifas de bastidor que justifican inversiones con PUE inferior a 1,1. La vinculación de Guangdong con Hong Kong atrae al software como servicio transfronterizo, con una vacancia de colocación inferior al 8% a pesar del constante crecimiento de la oferta.

En el marco del programa Datos del Este-Computación del Oeste, Mongolia Interior, Gansu, Guizhou y Ningxia están absorbiendo cargas de trabajo de procesamiento por lotes y archivado. Mongolia Interior ofrece energía eólica a CNY 0,25/kWh, un 60% por debajo de los niveles de Shanghái, lo que lleva a China Mobile y China Unicom a encargar campus de 100 MW. El clima fresco de Guizhou permite la refrigeración por aire libre durante diez meses al año, mejorando aún más el costo total de propiedad. Los despliegues occidentales suelen enfatizar los nodos x86 de alta densidad de almacenamiento, mientras que los sitios costeros reservan bastidores para clústeres de inteligencia artificial ricos en GPU, ilustrando una combinación de hardware bifurcada dentro del mercado de servidores para centros de datos de China.

Las ciudades de Nivel 2 como Chengdu, Wuhan, Xi'an y Hangzhou emergen como ubicaciones de equilibrio, ofreciendo terreno un 50% más barato que el Nivel 1 pero con latencia de fibra inferior a 10 ms hacia los puntos de intercambio de Internet costeros. Las construcciones de hiperescala planificadas por Alibaba en Chengdu y Wuhan ejemplifican esta tendencia. Estas ciudades también se benefician de reservas de talento universitario e incentivos provinciales, impulsando despliegues en el borde localizados que amplían la huella geográfica de la industria de servidores para centros de datos de China.

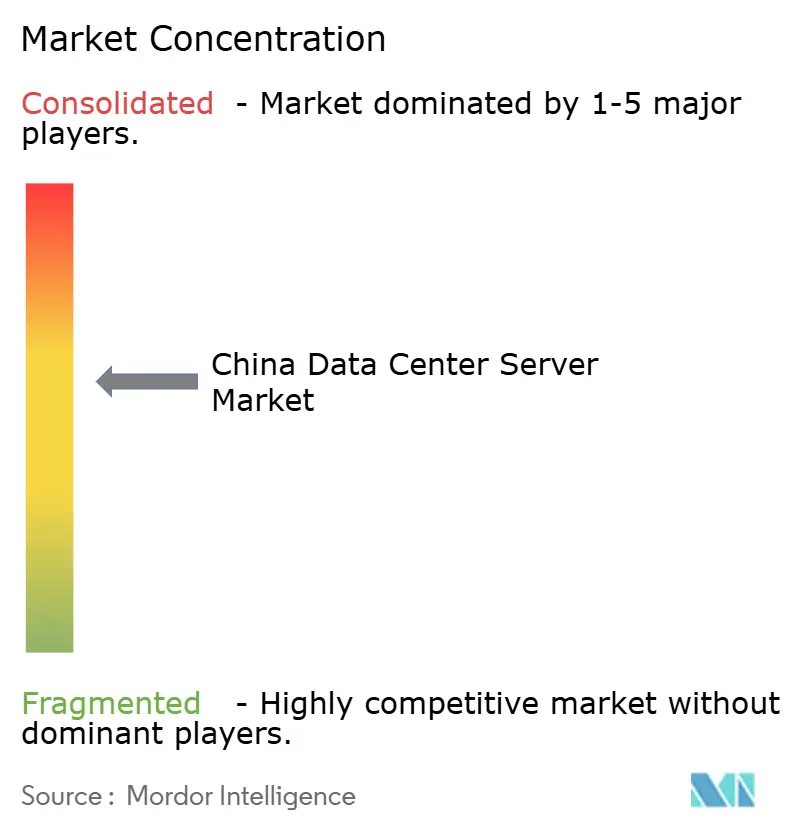

Panorama Competitivo

El mercado indica una concentración moderada, con actores como Huawei, Inspur, Lenovo, Dell Technologies, New H3C y otros. Huawei aprovecha las CPU Kunpeng y las GPU Ascend para vender FusionServers verticalmente integrados, aislados de los impactos de las exportaciones, ganando contratos con el gobierno y empresas de propiedad estatal. Inspur y Lenovo despliegan fábricas de personalización rápida capaces de entregar bastidores a medida en cuatro semanas, atendiendo a los hiperescaladores que renuevan miles de nodos por pedido. Dell Technologies y Hewlett Packard Enterprise siguen siendo preferidos por las multinacionales por la continuidad del soporte global, pero se enfrentan a brechas de precios del 20-25% frente a sus competidores nacionales.

Los fabricantes de diseño original como Foxconn aceleran sus ganancias de cuota enviando módulos de gabinete llave en mano, listos para refrigeración líquida, que comprimen la instalación en el sitio de semanas a días. Los especialistas en refrigeración como CoolIT Systems se asocian con marcas de servidores para modernizar las flotas instaladas, prolongando los ciclos de vida de los activos. Los fabricantes de chips nacionales Phytium, Hygon y Cambricon colaboran con los fabricantes de equipos originales en placas de referencia para cumplir las normas de localización de ciberseguridad, creando pilas tecnológicas alternativas que diversifican el mercado de servidores para centros de datos de China.

Huawei presentó más de 1.200 patentes de gestión térmica entre 2023 y 2025, con el potencial de extraer regalías o disuadir a los seguidores rápidos. Las guerras de precios persisten, aunque las tasas de incorporación de servicios —mantenimiento de refrigerante líquido, actualizaciones de firmware, consultoría de plataformas de inteligencia artificial— impulsan ahora la rentabilidad más que el margen del hardware básico. El panorama en evolución favorece en última instancia a los proveedores capaces de integrar silicio, firmware, mecánica de bastidor y servicios de campo en ofertas cohesivas.

Líderes de la Industria de Servidores para Centros de Datos de China

Huawei Technologies Co., Ltd.

Lenovo Group Limited

New H3C Technologies Co., Ltd.

Super Micro Computer, Inc.

Dell Technologies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Alibaba Cloud comprometió USD 5.000 millones para campus de hiperescala en Chengdu y Wuhan, cada uno diseñado para 80.000 bastidores con refrigeración líquida.

- Diciembre de 2025: Huawei lanzó el FusionServer Pro 2488H V7, integrando ocho aceleradores Ascend 910C con refrigeración directa al chip de 12 kW.

- Noviembre de 2025: GDS Holdings adquirió tres instalaciones en ciudades de Nivel 1 por USD 800 millones, añadiendo 120 MW de capacidad.

- Octubre de 2025: Inspur y China Mobile acordaron desplegar 50.000 servidores NF5180M6-Edge en la red MEC de la operadora.

Alcance del Informe del Mercado de Servidores para Centros de Datos de China

Un servidor de centro de datos es básicamente una computadora de alta capacidad sin periféricos como monitores y teclados. Es una unidad de hardware instalada dentro de un bastidor, que cuenta con una unidad central de procesamiento (CPU), almacenamiento y otros equipos eléctricos y de red, convirtiéndolos en potentes computadoras que entregan aplicaciones, servicios y datos a los dispositivos de los usuarios finales.

El Informe del Mercado de Servidores para Centros de Datos de China está Segmentado por Tipo de Nivel (Nivel 1 y 2, Nivel 3 y Nivel 4), Tamaño del Centro de Datos (Pequeño, Mediano, Grande e Hiperescala), Tipo de Centro de Datos (Colocación, Hiperescaladores/CSPs, y Empresarial y en el Borde), Factor de Forma (Cuchillas de Media Altura, Cuchillas de Altura Completa y Microcuchillas de Cuarto de Altura), Aplicación/Carga de Trabajo (Virtualización y Nube Privada, HPC, Inteligencia Artificial/Aprendizaje Automático y Análisis de Datos, Centrado en Almacenamiento, y Pasarelas en el Borde/IoT). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Centro de Datos Pequeño |

| Centro de Datos Mediano |

| Centro de Datos Grande |

| Centro de Datos de Hiperescala |

| Centro de Datos de Colocación |

| Centro de Datos de Hiperescaladores/CSPs |

| Centro de Datos Empresarial y en el Borde |

| Cuchillas de Media Altura |

| Cuchillas de Altura Completa |

| Microcuchillas de Cuarto de Altura |

| Virtualización y Nube Privada |

| Computación de Alto Rendimiento (HPC) |

| Inteligencia Artificial/Aprendizaje Automático y Análisis de Datos |

| Centrado en Almacenamiento |

| Pasarelas en el Borde / IoT |

| Por Tipo de Nivel | Nivel 1 y 2 |

| Nivel 3 | |

| Nivel 4 | |

| Por Tamaño del Centro de Datos | Centro de Datos Pequeño |

| Centro de Datos Mediano | |

| Centro de Datos Grande | |

| Centro de Datos de Hiperescala | |

| Por Tipo de Centro de Datos | Centro de Datos de Colocación |

| Centro de Datos de Hiperescaladores/CSPs | |

| Centro de Datos Empresarial y en el Borde | |

| Por Factor de Forma | Cuchillas de Media Altura |

| Cuchillas de Altura Completa | |

| Microcuchillas de Cuarto de Altura | |

| Por Aplicación / Carga de Trabajo | Virtualización y Nube Privada |

| Computación de Alto Rendimiento (HPC) | |

| Inteligencia Artificial/Aprendizaje Automático y Análisis de Datos | |

| Centrado en Almacenamiento | |

| Pasarelas en el Borde / IoT |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de servidores para centros de datos de China?

El mercado fue valorado en USD 15.360 millones en 2026 y se prevé que alcance USD 36.680 millones en 2031.

¿A qué velocidad está creciendo el gasto en servidores en China?

Se proyecta que los ingresos aumenten a una CAGR del 19,02% entre 2026 y 2031, liderados por plataformas optimizadas para inteligencia artificial con refrigeración líquida.

¿Qué factor de forma de servidor es el más popular entre los operadores chinos?

Los servidores de cuchillas de media altura dominan los envíos con una participación del 62,65% en 2025, aunque las microcuchillas son la opción de más rápido crecimiento para los sitios en el borde.

¿Por qué los centros de datos de hiperescala se están expandiendo hacia el interior del país?

Las provincias occidentales ofrecen terreno más barato, tarifas eléctricas más bajas e incentivos de energía renovable, lo que ayuda a los operadores a trasladar cargas de trabajo tolerantes a la latencia mientras liberan espacio de Nivel 1 para los clústeres de GPU.

¿Cómo están afectando los controles de exportación de los Estados Unidos a la adquisición de servidores en China?

Las restricciones sobre las GPU de gama alta prolongan los tiempos de entrenamiento de inteligencia artificial y obligan a los operadores a adoptar aceleradores de producción nacional, alargando los ciclos de despliegue y elevando los costos de los servidores.

¿Qué tecnologías de refrigeración están ganando terreno en los centros de datos de China?

Los circuitos de refrigeración líquida directa al chip, los baños de inmersión y los módulos submarinos piloto están siendo adoptados para cumplir los objetivos agresivos de PUE y las cuotas municipales de agua.

Última actualización de la página el: