Tamaño y participación del mercado de chocolate en Italia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2.89 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.30% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de chocolate en Italia por Mordor Intelligence

El tamaño del mercado de chocolate en Italia en 2026 se estima en USD 3,04 mil millones, creciendo desde el valor de 2025 de USD 2,89 mil millones, con proyecciones para 2031 que muestran USD 3,94 mil millones, creciendo a una CAGR del 5,3% durante 2026-2031. Este crecimiento constante indica una demanda sólida y consistente de chocolate, incluso cuando los precios del cacao alcanzan niveles sin precedentes. La capacidad del mercado para resistir la inflación está respaldada por una creciente preferencia de los consumidores por chocolates con origen rastreable (proveniencia de valor agregado), una tendencia creciente hacia opciones de regalo premium y una aceptación en aumento de alternativas de chocolate a base de plantas. Para mantener la rentabilidad, los principales fabricantes han implementado estrategias como la reducción encubierta de tamaño (shrinkflation), donde se reducen los tamaños de los productos mientras los precios permanecen sin cambios. Entre los tipos de productos, el chocolate negro está ganando popularidad debido a su asociación con beneficios para la salud. Los pralinés están experimentando un crecimiento significativo, ya que ofrecen una experiencia única e indulgente para los consumidores. El mercado está moderadamente consolidado, con una combinación de fabricantes a gran escala y productores artesanales más pequeños que dan forma a su panorama competitivo.

Conclusiones clave del informe

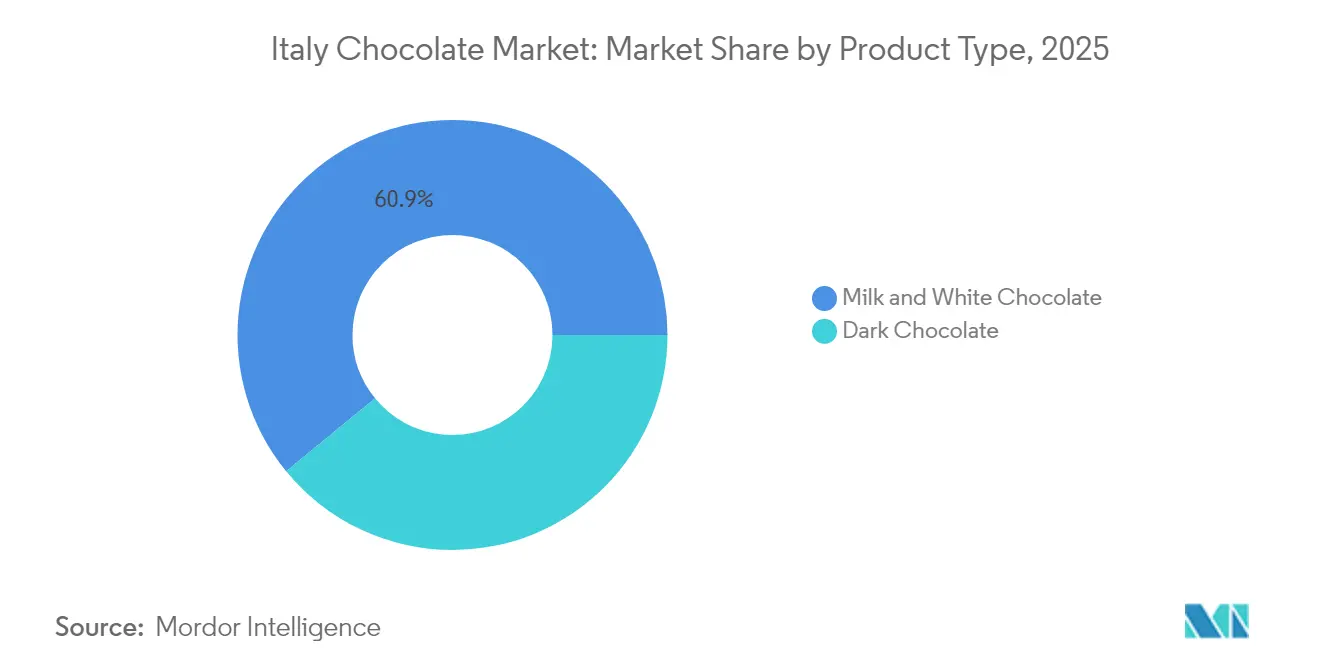

- Por tipo de producto, el chocolate con leche y blanco lideró el mercado italiano de chocolate con una participación del 60,92% en 2025; se espera que el chocolate negro avance a una CAGR del 6,07% hasta 2031.

- Por forma, las tabletas y barras representaron el 67,63% del tamaño del mercado de chocolate en Italia en 2025, mientras que los pralinés y trufas registraron la CAGR proyectada más alta con un 6,55%.

- Por rango de precio, los productos masivos capturaron el 70,05% del valor en 2025; se proyecta que el segmento premium crecerá a una CAGR del 6,42% hasta 2031.

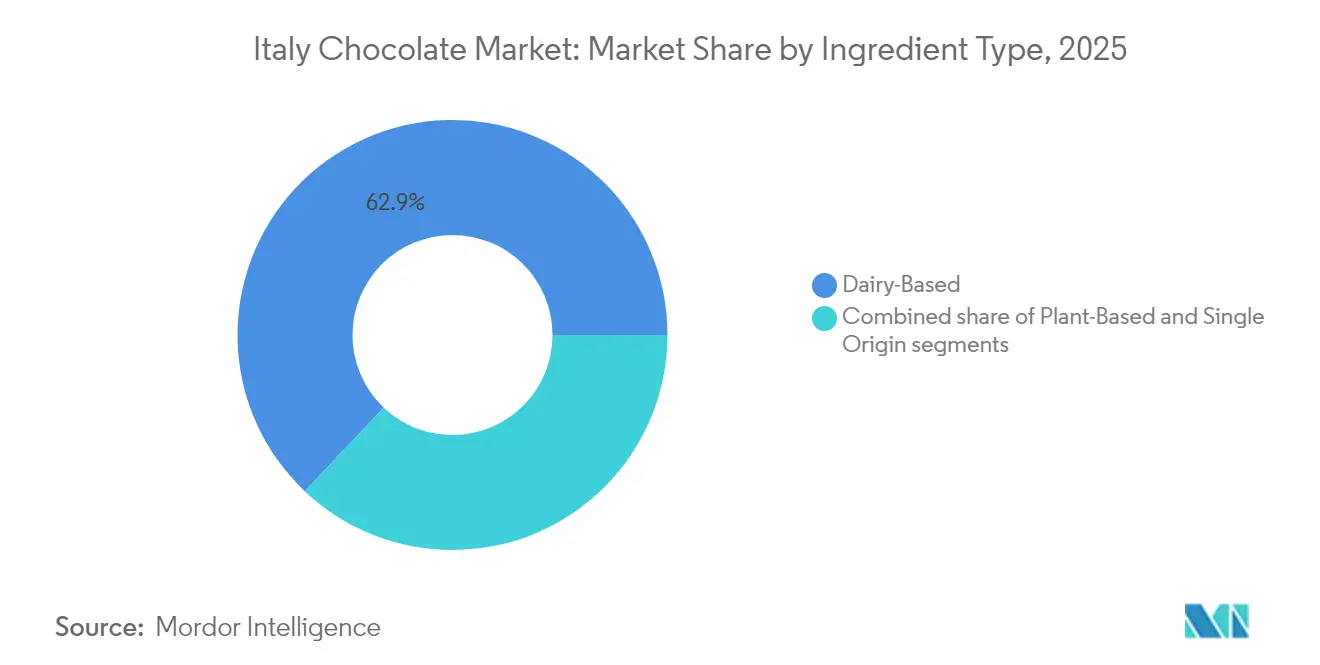

- Por tipo de ingrediente, las recetas a base de lácteos dominaron con el 62,94% de las ventas en 2025; los formatos a base de plantas se expanden a una CAGR del 6,82%.

- Por canal de distribución, los supermercados/hipermercados representaron el 65,12% del gasto en 2025, mientras que las tiendas minoristas en línea están proyectadas para crecer a una CAGR del 6,95%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de chocolate en Italia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Demanda creciente de productos de temporada y edición limitada | +0.9% | Nacional, con concentración en ciudades del norte (Milán, Turín) y destinos turísticos (Roma, Florencia) | Corto plazo (≤ 2 años) |

| Innovación con sabores regionales e ingredientes italianos | +1.1% | Nacional, con mayor adopción en el Piamonte (avellanas), Sicilia (cítricos, pistachos), Toscana (cacao de origen único) | Mediano plazo (2-4 años) |

| Expansión del turismo del chocolate y los viajes impulsados por la gastronomía | +0.7% | Centros regionales (Perugia, Turín, Módica) con efectos secundarios en ciudades secundarias que albergan festivales de chocolate | Mediano plazo (2-4 años) |

| Uso del chocolate en regalos premium y cestas corporativas | +0.8% | Nacional, con concentración urbana en Milán, Roma, Bolonia; orientado a la exportación para clientes corporativos | Corto plazo (≤ 2 años) |

| Fortalecimiento de la demanda de envases sostenibles | +0.6% | Nacional, impulsado por la alineación regulatoria de la Unión Europea y la conciencia del consumidor en las regiones norte/central | Largo plazo (≥ 4 años) |

| Creciente popularidad de los chocolates veganos y sin lactosa | +1.4% | Nacional, con adopción temprana en áreas metropolitanas y demografía consciente de la salud | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del turismo del chocolate y los viajes impulsados por la gastronomía

Italia está convirtiendo cada vez más el chocolate en una atracción clave para el turismo. Según Cacao of Excellence, se espera que Eurochocolate 2024 atraiga a más de 500.000 visitantes tanto de dentro de Italia como del extranjero[1]Fuente: Cacao of Excellence, "Cacao of Excellence to Showcase Award-Winning Cacao and Producers at Eurochocolate 2024", cacaoofexcellence.org. Esto pone de relieve el papel significativo del festival en la dinamización de la actividad económica regional y el refuerzo del reconocimiento de marca. Atracciones como la Casa del Cioccolato de Perugina combinan elementos de historia, degustación de chocolate y experiencias minoristas, creando oportunidades para involucrar a los visitantes e impulsar las ventas de productos de chocolate premium. Las especialidades con protección regional, como el Cioccolato di Modica IGP, desempeñan un papel crucial en esta tendencia. Al enfatizar su artesanía, estos productos atraen tanto a consumidores locales como internacionales. Estos esfuerzos demuestran colectivamente cómo el turismo, combinado con la marca basada en el origen, está impulsando el crecimiento y aumentando el valor del mercado de chocolate de Italia.

Creciente popularidad de los chocolates veganos y sin lactosa

Italia está experimentando un cambio creciente hacia dietas a base de plantas y libres de alérgenos, lo que está incrementando significativamente la demanda de chocolates veganos y sin lactosa. Según la Revisión de Población Mundial, el 1,6% de los italianos se identificaron como veganos en 2025, lo que refleja un aumento constante en los hábitos alimenticios a base de plantas[2]Fuente: Revisión de Población Mundial, "Veganismo por país 2025", worldpopulationreview.com. Las preocupaciones de salud son un factor impulsor importante de esta tendencia, ya que el Ilomata International Journal informó en enero de 2024 que el 56% de los italianos son intolerantes a la lactosa[3]Fuente: Ilomata International Journal, "Un análisis de contenido cualitativo sobre MilkLife Instagram", ilomata.org . Para satisfacer estas cambiantes preferencias de los consumidores, las empresas están introduciendo nuevos productos adaptados a estas necesidades. Por ejemplo, Ferrero International SA lanzó Nutella a base de plantas en septiembre de 2024, ofreciendo una alternativa sin lácteos a su icónico untable. Este lanzamiento demuestra cómo las marcas están expandiendo activamente sus líneas de productos para atender la creciente demanda de opciones libres de alérgenos y a base de plantas, asegurando su relevancia en un mercado en rápida evolución.

Demanda creciente de productos de temporada y edición limitada

Los fabricantes de chocolate de Italia se están enfocando cada vez más en productos de temporada y de edición limitada, no solo como promociones festivas, sino también como una forma de impulsar márgenes de ganancia más altos. Por ejemplo, Venchi ha adoptado esta estrategia lanzando ofertas únicas. En julio de 2025, colaboró con Laudemio Frescobaldi para presentar una crema para untar de chocolate con aceite de oliva y una gama de helados. Poco después, en agosto de 2025, presentó sabores innovadores de helado en Londres, incluyendo aceite de oliva virgen extra, parmigiano reggiano y caramelo con romero. Estos productos exclusivos de tiempo limitado crean una sensación de escasez, atrayendo la atención de los mercados locales e internacionales. Los lanzamientos de edición limitada no solo ayudan a las marcas a gestionar riesgos, como la fluctuación de los precios del cacao, sino que también animan a los clientes a comprar directamente a través de las plataformas de comercio electrónico propias de la marca.

Uso del chocolate en regalos premium y cestas corporativas

Los regalos premium y las cestas corporativas son cada vez más importantes para impulsar la demanda dentro del mercado de chocolate de Italia. Muchos compradores corporativos optan ahora por surtidos de chocolate en lugar de vino, porque los chocolates tienen un atractivo más amplio y son más fáciles de gestionar en términos de logística. Por ejemplo, marcas como Venchi ofrecen sofisticadas cajas de regalo y cestas corporativas a través de servicios especializados de regalos, mientras que Amedei crea kits de regalo personalizados con empaques a medida y surtidos cuidadosamente seleccionados diseñados específicamente para clientes empresariales y partes interesadas. Esta creciente preferencia por el chocolate como opción de regalo está ayudando a los chocolateros artesanales y de lujo a ampliar su alcance, incluso cuando los canales de supermercados convencionales enfrentan desafíos como la reducción del gasto de los consumidores.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Preferencia creciente del consumidor por dietas bajas en azúcar y bajas en calorías | -0.7% | Nacional, con mayor impacto en centros urbanos y entre la demografía consciente de la salud de 25 a 45 años | Mediano plazo (2-4 años) |

| Alergias y restricciones dietéticas en aumento | -0.4% | Nacional, con presión regulatoria derivada de los requisitos de etiquetado de alérgenos de la Unión Europea (Reglamento 1169/2011) | Largo plazo (≥ 4 años) |

| Competencia de alternativas de bocadillos más saludables | -0.5% | Nacional, con barras de proteínas y bocadillos funcionales ganando participación en canales de conveniencia y en línea | Corto plazo (≤ 2 años) |

| Presión regulatoria sobre etiquetado, aditivos y sostenibilidad | -0.3% | A nivel de la Unión Europea, con Italia sujeta a supervisión de doble autoridad (MIMIT, Ministerio de Salud) y cuatro fuerzas policiales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preferencia creciente del consumidor por dietas bajas en azúcar y bajas en calorías

Las preferencias de los consumidores en Italia están cambiando hacia dietas bajas en azúcar y bajas en calorías, lo que está ejerciendo presión sobre las ventas tradicionales de chocolate. Muchos consumidores optan ahora por alternativas más saludables, como barras de proteínas y bocadillos funcionales, que están ganando popularidad. Esta tendencia está llevando a empresas como Ferrero a ampliar su oferta de productos. Por ejemplo, Ferrero introdujo la gama de barras energéticas Fulfil, que ofrece mayor contenido de proteínas y menores niveles de azúcar en comparación con los bocadillos de chocolate habituales. Los fabricantes italianos más pequeños también están respondiendo a esta demanda creando alternativas de chocolate endulzadas con maltitol, un sustituto del azúcar. En general, el creciente enfoque en los bocadillos más saludables está impulsando a los fabricantes de chocolate a reformular sus productos y desarrollar opciones que se alineen mejor con las preferencias dietéticas modernas.

Competencia de bocadillos más saludables

La competencia de bocadillos más saludables está reduciendo la demanda de chocolate tradicional en Italia, ya que los consumidores prefieren cada vez más opciones percibidas como más nutritivas o beneficiosas. Productos como barras altas en proteínas, mezclas de semillas y nueces, galletas integrales y bocadillos a base de yogur están ganando popularidad entre los compradores que están reduciendo su consumo de dulces azucarados. Los minoristas están respondiendo a esta tendencia asignando más espacio en los estantes a estas alternativas más saludables, a menudo colocándolas en áreas prominentes que antes estaban dominadas por el chocolate y otros productos de confitería. Este cambio en las preferencias de los consumidores está dificultando que las marcas de chocolate atraigan a compradores por impulso. Las empresas de confitería se están centrando en estrategias como la creación de versiones más saludables de sus productos, el ofrecimiento de porciones más pequeñas y la innovación combinando el chocolate con otras categorías de bocadillos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: el chocolate negro captura el reconocimiento de producto saludable

El chocolate con leche y blanco continúa dominando el mercado italiano de chocolate, contribuyendo con el 60,92% de las ventas totales en 2025. Su popularidad está impulsada por marcas icónicas como Kinder y Nutella, que son ampliamente consumidas como bocadillos para niños y son una opción favorita para los regalos de temporada. Estos chocolates tienen una fuerte presencia en los hogares debido a su sabor familiar y su conexión emocional con los consumidores. Las empresas también mantienen sus productos atractivos introduciendo nuevos sabores, envases innovadores y formatos creativos, asegurando que sigan siendo la primera opción para los clientes.

El chocolate negro, sin embargo, está ganando impulso y se espera que crezca a un ritmo más rápido en los próximos años. Se proyecta que alcanzará una CAGR del 6,07% de 2026 a 2031, a medida que más consumidores italianos reconocen sus beneficios para la salud. El chocolate negro está cada vez más asociado con el bienestar debido a su alto contenido de antioxidantes, menores niveles de azúcar y calidad premium percibida. Las marcas están ampliando sus ofertas con mayor contenido de cacao y variedades de origen único. La tendencia hacia el consumo consciente y la preferencia por ingredientes de etiqueta limpia está animando a más hogares a incorporar el chocolate negro en sus dietas habituales.

Por forma: los pralinés se disparan por su valor experiencial

Las tabletas y barras siguieron siendo el formato de chocolate más preferido en el mercado de Italia en 2025, representando el 67,63% de las ventas totales. Su popularidad se debe a su fácil disponibilidad en supermercados, tiendas de conveniencia y plataformas en línea, lo que los hace accesibles a una amplia audiencia. Estos formatos suelen elegirse como golosinas asequibles y convenientes para el disfrute cotidiano. Para mantener el interés del consumidor, los fabricantes están innovando con nuevos sabores, variando el contenido de cacao y ofreciendo opciones de porciones controladas, asegurando que satisfagan gustos y preferencias diversas.

Se espera que los pralinés y trufas sean los que experimenten el crecimiento más rápido, con una CAGR proyectada del 6,55% hasta 2031. Este crecimiento está impulsado en gran medida por su atractivo como opciones de regalo premium y sus diseños visualmente atractivos y artesanales. Los chocolateros italianos se están enfocando en crear surtidos únicos, que incluyen productos de temporada y de edición limitada elaborados con ingredientes de alta calidad, para atraer a una base de clientes más amplia. El creciente interés de los turistas en adquirir souvenirs de chocolate de lujo está impulsando aún más la demanda de estos formatos premium, posicionándolos como un segmento de crecimiento significativo en el mercado.

Por rango de precio: el segmento premium supera al masivo a pesar de la cautela económica

El chocolate del mercado masivo siguió siendo el segmento más grande en 2025, contribuyendo con el 70,05% del valor minorista total. Este segmento se beneficia de su fuerte presencia en los supermercados, lo que lo hace fácilmente accesible para los consumidores e impulsa las compras frecuentes. Para hacer frente al aumento de los costos de producción, los fabricantes han implementado una estrategia conocida como reducción encubierta de tamaño (shrinkflation),

que implica reducir el tamaño de los productos mientras se mantienen los precios estables. La asequibilidad y el amplio reconocimiento de marca del chocolate del mercado masivo aseguran su popularidad para el consumo diario, manteniendo una demanda constante en los hogares.

Se anticipa que el segmento de chocolate premium crecerá a un ritmo más rápido hasta 2031, con una CAGR proyectada del 6,42%. Los consumidores optan cada vez más por chocolates premium debido a su mayor contenido de cacao, calidad artesanal y uso de ingredientes naturales. Las marcas están capitalizando esta tendencia ofreciendo productos de edición limitada, envases elegantes y opciones de regalo premium para atraer a los compradores. A pesar de la inflación, el segmento continúa ganando terreno a medida que los consumidores priorizan la calidad y las experiencias únicas, impulsando su crecimiento en el mercado.

Por tipo de ingrediente: las líneas a base de plantas se aceleran

Las recetas de chocolate a base de lácteos continuaron liderando el mercado italiano en 2025, manteniendo una significativa participación de mercado del 62,94%. Este dominio tiene sus raíces en el amor ancestral de Italia por el chocolate con leche y la fuerte presencia de marcas que dependen de cadenas de suministro lácteo bien establecidas. Estos chocolates son una opción popular para el consumo diario y son ampliamente preferidos como regalo durante las temporadas festivas. Su calidad consistente, sabor rico y fácil disponibilidad en las tiendas los convierten en una opción confiable y favorita para los consumidores, asegurando su posición de liderazgo en el mercado.

En contraste, el chocolate a base de plantas está emergiendo rápidamente como el segmento de más rápido crecimiento, con una CAGR esperada del 6,82% hasta 2031. Este crecimiento está impulsado por el creciente interés de los consumidores en alternativas veganas, sin lactosa y más saludables. Los avances en ingredientes a base de plantas, como los derivados de garbanzos, avena y almendras, están mejorando la textura y cremosidad de estos chocolates, haciéndolos más atractivos para una audiencia más amplia. A medida que más consumidores se centran en la sostenibilidad y las elecciones conscientes de la salud, el chocolate a base de plantas está en posición de capturar una mayor participación del mercado en los próximos años.

Por canal de distribución: el canal en línea gana terreno pero las tiendas siguen siendo cruciales

Los supermercados/hipermercados continuaron dominando el mercado de chocolate de Italia en 2025, contribuyendo con el 65,12% de las ventas totales. Estas tiendas son ampliamente accesibles en todo el país, lo que las convierte en una opción conveniente para los consumidores. Las marcas líderes como Ferrero y Lindt se benefician de sólidas asociaciones con estos minoristas, asegurando que sus productos estén exhibidos de manera prominente en los estantes. La facilidad de acceso y las frecuentes promociones en estos establecimientos fomentan las compras regulares, convirtiéndolos en un factor clave de las ventas de chocolate en Italia.

El comercio minorista en línea está emergiendo como el canal de distribución de más rápido crecimiento, con una CAGR proyectada del 6,95% hasta 2031. El crecimiento está impulsado por la creciente popularidad de plataformas como Amazon.it y la creciente inversión en sitios web de venta directa al consumidor por parte de los fabricantes italianos de chocolate. Características como los servicios de suscripción, las opciones de productos personalizados y las ofertas exclusivas en línea están atrayendo a más consumidores a comprar digitalmente. A medida que la conveniencia y la entrega a domicilio se vuelven más importantes, se espera que los canales en línea desempeñen un papel más importante en la red de distribución del mercado de chocolate.

Análisis geográfico

Las características únicas de sus regiones tienen una profunda influencia en el mercado de chocolate de Italia, y cada una ofrece sabores y tradiciones distintas. El Piamonte es bien conocido por sus chocolates de avellana y gianduja, donde los productores priorizan los ingredientes de alta calidad y mantienen sólidas cadenas de suministro para garantizar la consistencia. Sicilia añade su propio encanto con pistachos y el tradicional chocolate de Módica, que ha ganado popularidad entre los turistas por su textura única y su patrimonio artesanal. La Toscana, por otro lado, es reconocida por sus fabricantes de chocolate del grano a la barra, que se especializan en la elaboración de barras de origen único que muestran la artesanía de Italia y atraen tanto a consumidores nacionales como internacionales.

Las preferencias de los consumidores y los patrones de gasto varían significativamente en las regiones de Italia. En las ciudades del norte como Milán y Turín, existe una fuerte demanda de productos de chocolate premium, impulsada por una vibrante cultura de cafeterías y un bien establecido turismo del chocolate. Los eventos y las bebidas tradicionales a base de chocolate realzan aún más la reputación de la región como un centro de experiencias de chocolate de alto valor. En contraste, las regiones del sur presentan oportunidades de crecimiento a medida que la infraestructura minorista moderna se expande y los ingresos crecientes hacen que los productos de chocolate de marca sean más accesibles para una audiencia más amplia, creando nuevos mercados para que los productores los exploren.

Las exportaciones de chocolate de Italia juegan un papel vital en el crecimiento general del mercado. La demanda internacional de chocolate italiano continúa aumentando, respaldada por políticas comerciales favorables y la sólida reputación del país por la calidad y la artesanía. Sin embargo, la aplicación de la normativa varía según las regiones, con algunas autoridades locales que imponen normas más estrictas sobre aditivos y etiquetado. Esta variación requiere que los productores que operan en múltiples regiones adapten sus procesos de cumplimiento y aseguramiento de calidad para cumplir con los estándares locales, al tiempo que mantienen una calidad de producto consistente tanto para los mercados nacionales como internacionales, asegurando que el chocolate italiano siga siendo competitivo a nivel mundial.

Panorama competitivo

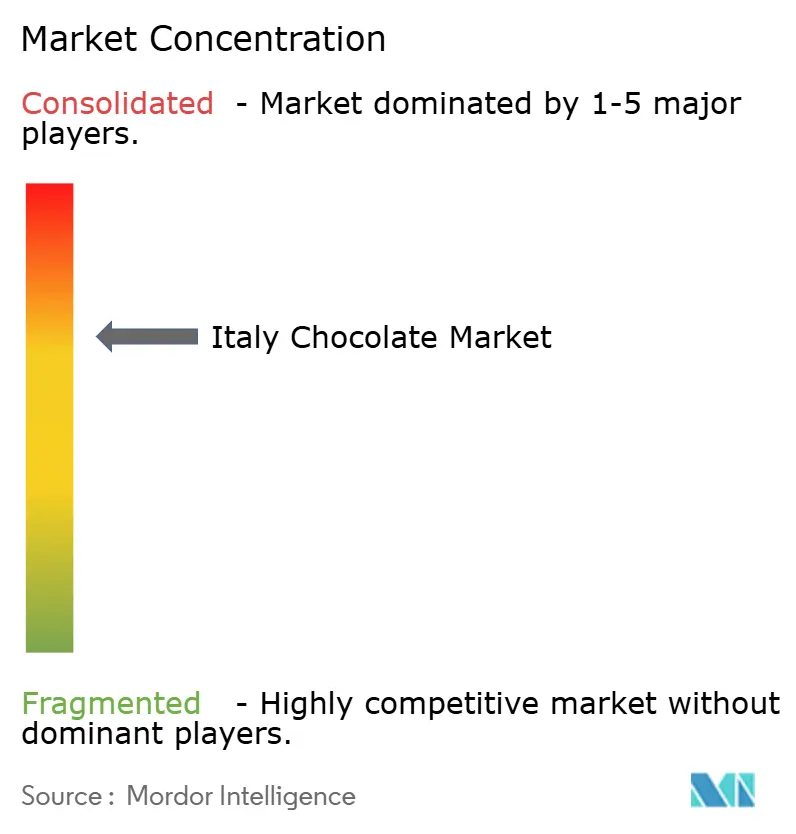

El mercado italiano de chocolate está moderadamente consolidado, con algunas grandes empresas multinacionales que dominan la industria mientras que los productores artesanales más pequeños compiten enfocándose en la calidad y el patrimonio local. Los principales actores, como Ferrero, Lindt y Mondelez, tienen una participación de mercado significativa debido a su fuerte reconocimiento de marca y sus extensas redes de distribución. Ferrero Commerciale Italia lidera el mercado, impulsado por la popularidad de productos como Kinder y Nutella. Al mismo tiempo, Lindt y otras empresas globales están invirtiendo en capacidad de producción y mejoras en la cadena de suministro para asegurar los ingredientes esenciales. Las marcas artesanales como Venchi y Domori también están experimentando un rápido crecimiento al abrir tiendas de marca, posicionándose como opciones premium y ganando terreno en los sectores de la hostelería y la pastelería. Estos productores artesanales están creando un nicho propio ofreciendo productos únicos y de alta calidad que atraen tanto a consumidores locales como internacionales.

Los distintos actores del mercado emplean diversas estrategias para seguir siendo competitivos. Las grandes empresas se centran en mantener los volúmenes de ventas mediante métodos como la reducción del tamaño de los productos (reducción encubierta de tamaño), amplias campañas de marketing e introducción de productos funcionales como barras de bocadillos enriquecidas con proteínas. Por otro lado, los productores artesanales premium hacen hincapié en la narrativa sobre los orígenes de sus productos, las indicaciones geográficas y las prácticas de abastecimiento transparentes para justificar precios más altos y fidelizar a los clientes adinerados. Las marcas de nivel medio se enfrentan a desafíos tanto de los productos de marca propia que ofrecen precios más bajos como de las marcas premium con narrativas sólidas. Como resultado, muchas empresas de nivel medio están explorando fusiones, adquisiciones o asociaciones con empresas de capital privado para escalar o salir del mercado de manera estratégica. Estas estrategias destacan los diversos enfoques que adoptan las empresas para adaptarse a las cambiantes preferencias de los consumidores y las presiones del mercado.

Se espera que la competencia en el mercado italiano de chocolate crezca a medida que las empresas exploran nuevas oportunidades. El chocolate funcional, como los productos enriquecidos con proteínas o adaptógenos, aún está poco desarrollado en Italia en comparación con los países del norte de Europa, lo que representa un área de crecimiento potencial. Además, el comercio digital ofrece oportunidades significativas de expansión, aunque los desafíos como la entrega de última milla, el embalaje sensible al clima y los problemas de calor estacional ralentizan el progreso. Estos factores indican un panorama competitivo en el que los líderes establecidos siguen innovando mientras que los nuevos actores pueden encontrar oportunidades en nichos de alto valor. A medida que la demanda de los consumidores evoluciona, las empresas que puedan equilibrar la innovación con la calidad y la sostenibilidad tienen probabilidades de tener éxito en este dinámico mercado.

Líderes de la industria del chocolate en Italia

Ferrero International SA

Lindt & Sprüngli AG

Venchi SpA

Nestlé SA

Mondelēz International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2025: Ferrero presentó nuevos productos durante su primer Día de Innovación Ferrero en Italia, celebrado en Milán. Entre las nuevas ofertas había variantes de Ferrero Rocher, incluidas las de chocolate negro al 70%, caramelo salado con avellana, y avellana con nueces de macadamia.

- Febrero de 2024: La lujosa marca italiana de chocolate Venchi presentó su colección de Pascua 2024. La colección enfatizó el uso de ingredientes naturales, incluidas las renombradas avellanas del Piamonte. La nueva gama de huevos de Pascua presentó una variedad de opciones, como chocolate con leche, negro y blanco salado, cada uno combinado con rellenos únicos.

- Septiembre de 2023: Nestlé anunció inversiones significativas en sus instalaciones de producción de chocolate blanco en Italia. Este movimiento tuvo como objetivo mejorar sus capacidades de fabricación y satisfacer la creciente demanda de los consumidores de productos de chocolate blanco premium.

- Enero de 2023: Nuii introdujo avellana italiana tostada y chocolate con leche, inspirado en el rico patrimonio culinario de Italia. Este lanzamiento estuvo acompañado de una campaña de marketing que llevó a los consumidores a una aventura virtual por la icónica ciudad de Roma.

Alcance del informe del mercado de chocolate en Italia

El chocolate negro y el chocolate con leche y blanco se cubren como segmentos por tipo de producto. Las tabletas y barras, los bloques moldeados, los pralinés y trufas y otras formas se cubren como segmentos por forma. Lo masivo y lo premium se cubren como segmentos por rango de precio. Los productos a base de lácteos, a base de plantas y de origen único se cubren como segmentos por tipo de ingrediente. Las tiendas de conveniencia, las tiendas minoristas en línea, los supermercados/hipermercados y otros canales se cubren como segmentos por canal de distribución.

| Chocolate negro |

| Chocolate con leche y blanco |

| Tabletas y barras |

| Bloques moldeados |

| Pralinés y trufas |

| Otras formas |

| Masivo |

| Premium |

| A base de lácteos |

| A base de plantas |

| De origen único |

| Supermercados/Hipermercados |

| Tiendas minoristas en línea |

| Tiendas de conveniencia |

| Otros canales |

| Por tipo de producto | Chocolate negro |

| Chocolate con leche y blanco | |

| Por forma | Tabletas y barras |

| Bloques moldeados | |

| Pralinés y trufas | |

| Otras formas | |

| Por rango de precio | Masivo |

| Premium | |

| Por tipo de ingrediente | A base de lácteos |

| A base de plantas | |

| De origen único | |

| Por canal de distribución | Supermercados/Hipermercados |

| Tiendas minoristas en línea | |

| Tiendas de conveniencia | |

| Otros canales |

Definición de mercado

- Chocolate con leche y blanco - El chocolate con leche es un chocolate sólido elaborado con leche (en forma de leche en polvo, leche líquida o leche condensada) y sólidos de cacao. El chocolate blanco está elaborado con manteca de cacao y leche y no contiene sólidos de cacao. El alcance incluye chocolates regulares, variantes bajas en azúcar y sin azúcar.

- Tofes y turrones - Los tofes incluyen caramelos duros, masticables y pequeños o de un solo bocado comercializados con etiquetas de confitería tipo tofe o similar al tofe. El turrón es una confección masticable con almendra, azúcar y clara de huevo como ingrediente básico; y se originó en países de Europa y Oriente Medio.

- Barras de cereales - Un bocadillo compuesto de cereal de desayuno que ha sido comprimido en forma de barra y se mantiene unido con una forma de adhesivo comestible. El alcance incluye barras de bocadillos elaboradas con cereales como arroz, avena, maíz, etc., mezclados con un almíbar aglutinante. Estos también incluyen productos etiquetados como barras de cereales, barras de cereales especiales o barras de granos.

- Chicle - Es una preparación para masticar, generalmente elaborada con chicle con sabor y azucarado o con sustitutos como el acetato de polivinilo. Los tipos de chicles incluidos en el alcance son los chicles con azúcar y los chicles sin azúcar.

| Palabra clave | Definición |

|---|---|

| Chocolate negro | El chocolate negro es una forma de chocolate que contiene sólidos de cacao y manteca de cacao sin la leche. |

| Chocolate blanco | El chocolate blanco es el tipo de chocolate que contiene el mayor porcentaje de sólidos lácteos, generalmente alrededor o más del 30 por ciento. |

| Chocolate con leche | El chocolate con leche está elaborado a partir de chocolate negro que tiene un bajo contenido de sólidos de cacao y un mayor contenido de azúcar, además de un producto lácteo. |

| Caramelo duro | Un caramelo elaborado con azúcar y jarabe de maíz hervido sin cristalizar. |

| Tofes | Un dulce duro, masticable, a menudo marrón, elaborado con azúcar hervida con mantequilla. |

| Turrones | Un caramelo masticable o quebradizo que contiene almendras u otros frutos secos y a veces frutas. |

| Barra de cereales | Una barra de cereales es un producto alimenticio en forma de barra, elaborado prensando cereales y generalmente frutas secas o bayas, que en la mayoría de los casos se mantienen unidos con jarabe de glucosa. |

| Barra de proteínas | Las barras de proteínas son barras nutricionales que contienen una alta proporción de proteínas en relación con los carbohidratos/grasas. |

| Barra de frutas y nueces | Estas suelen estar elaboradas a base de dátiles con otras adiciones de frutas secas y nueces y, en algunos casos, aromatizantes. |

| NCA | La Asociación Nacional de Confiteros (por sus siglas en inglés, NCA) es una organización empresarial estadounidense que promueve el chocolate, los dulces, el chicle y las mentas, y las empresas que fabrican estos productos. |

| CGMP | Las buenas prácticas de fabricación actuales (por sus siglas en inglés, CGMP) son aquellas que se ajustan a las directrices recomendadas por las agencias pertinentes. |

| Alimentos no estandarizados | Los alimentos no estandarizados son aquellos que no tienen un estándar de identidad o que se desvían de un estándar prescrito de cualquier manera. |

| IG | El índice glucémico (IG) es una forma de clasificar los alimentos que contienen carbohidratos en función de la rapidez o lentitud con que se digieren y aumentan los niveles de glucosa en sangre durante un período de tiempo. |

| Leche desnatada en polvo | La leche desnatada en polvo se obtiene eliminando el agua de la leche desnatada pasteurizada mediante secado por pulverización. |

| Flavanoles | Los flavanoles son un grupo de compuestos que se encuentran en el cacao, el té, las manzanas y muchos otros alimentos y bebidas a base de plantas. |

| WPC | Concentrado de proteína de suero (por sus siglas en inglés, WPC): la sustancia obtenida mediante la eliminación de suficientes constituyentes no proteicos del suero pasteurizado, de modo que el producto seco terminado contenga más del 25% de proteínas. |

| LDL | Lipoproteína de baja densidad (por sus siglas en inglés, LDL): el colesterol malo. |

| HDL | Lipoproteína de alta densidad (por sus siglas en inglés, HDL): el colesterol bueno. |

| BHT | El hidroxitolueno butilado (por sus siglas en inglés, BHT) es un químico sintético que se añade a los alimentos como conservante. |

| Carragenina | La carragenina es un aditivo utilizado para espesar, emulsionar y conservar alimentos y bebidas. |

| Libre de | Sin determinados ingredientes, como gluten, lácteos o azúcar. |

| Manteca de cacao | Es una sustancia grasa obtenida de los granos de cacao, utilizada en la fabricación de confitería. |

| Pastellies | Un tipo de dulce brasileño elaborado con azúcar, huevos y leche. |

| Grageas | Pequeños dulces redondos recubiertos con una cubierta dura de azúcar. |

| CHOPRABISCO | Asociación Real Belga de la industria del chocolate, pralinés, galletas y confitería: una asociación empresarial que representa a la industria belga del chocolate. |

| Directiva Europea 2000/13 | Una directiva de la Unión Europea que regula el etiquetado de los productos alimenticios. |

| Kakao-Verordnung | El reglamento alemán del chocolate, un conjunto de regulaciones que definen qué puede etiquetarse como "chocolate" en Alemania. |

| FASFC | Agencia Federal para la Seguridad de la Cadena Alimentaria (por sus siglas en inglés, FASFC). |

| Pectina | Una sustancia natural derivada de frutas y verduras. Se utiliza en confitería para crear una textura similar a un gel. |

| Azúcares invertidos | Un tipo de azúcar compuesto por glucosa y fructosa. |

| Emulsionante | Una sustancia que ayuda a mezclar dos líquidos que no se mezclan entre sí. |

| Antocianinas | Un tipo de flavonoide responsable de los colores rojo, morado y azul de la confitería. |

| Alimentos funcionales | Alimentos que han sido modificados para proporcionar beneficios adicionales para la salud más allá de la nutrición básica. |

| Certificado kosher | Esta certificación verifica que los ingredientes, el proceso de producción incluida toda la maquinaria y/o el proceso de servicio de alimentos cumplen con los estándares de la ley dietética judía. |

| Extracto de raíz de achicoria | Un extracto natural de la raíz de achicoria que es una buena fuente de fibra, calcio, fósforo y folato. |

| DDR | Dosis diaria recomendada. |

| Gomitas | Un caramelo masticable a base de gelatina que suele tener sabor a frutas. |

| Nutracéuticos | Alimentos o suplementos dietéticos que se afirma tienen beneficios para la salud. |

| Barras energéticas | Barras de bocadillos con alto contenido de carbohidratos y calorías, diseñadas para proporcionar energía de forma inmediata. |

| BFSO | Organización Belga de Seguridad Alimentaria para la cadena alimentaria (por sus siglas en inglés, BFSO). |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de construir una metodología de pronóstico robusta, las variables y factores identificados en el Paso 1 se prueban contra los números históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este paso importante, todos los números del mercado, variables y juicios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción.