Tamaño y Participación del Mercado de Tableros de Distribución de Costa de Marfil

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

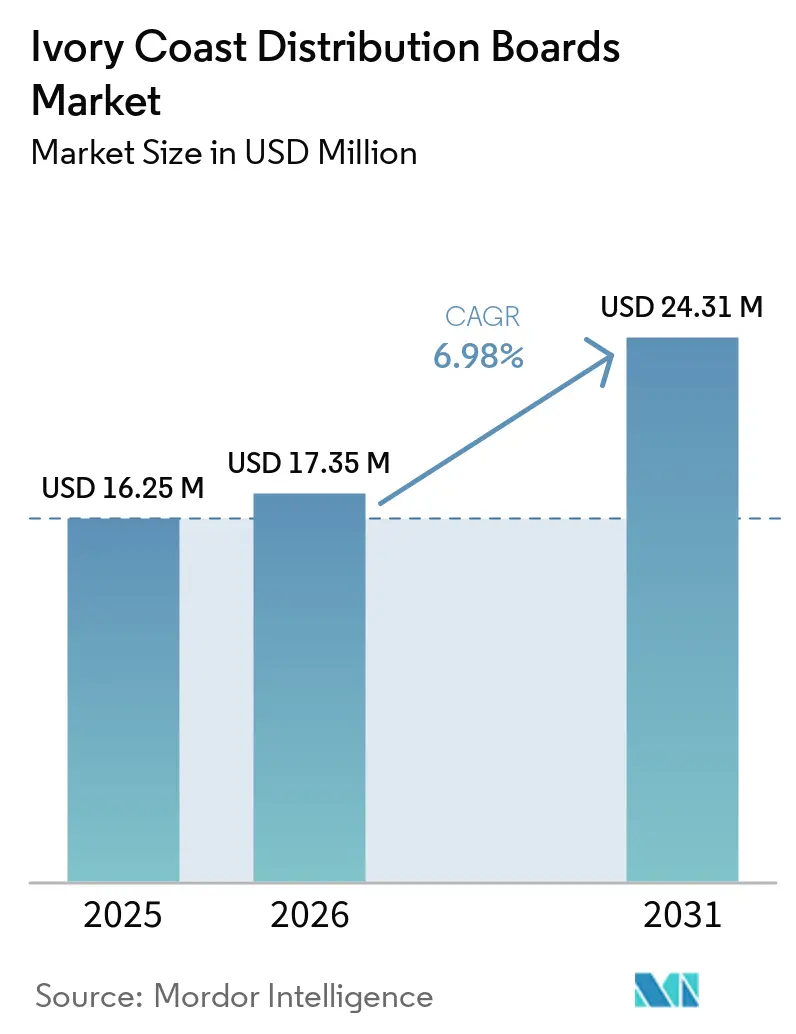

| Tamaño del mercado en el año base (2025) | 16.25 Millones de dólares |

| Tamaño del Mercado (2026) | 17.35 Millones de dólares |

| Tamaño del Mercado (2031) | 24.31 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.98% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Tableros de Distribución de Costa de Marfil por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Tableros de Distribución de Costa de Marfil sea de USD 16,25 millones en 2025, USD 17,35 millones en 2026, y alcance USD 24,31 millones en 2031, creciendo a una CAGR del 6,98% de 2026 a 2031. El mercado de tableros de distribución (DB) de Costa de Marfil está siendo respaldado por un claro cambio desde la electrificación inicial hacia el refuerzo de redes, la mejora de la fiabilidad y la demanda de reemplazo, a medida que el sistema eléctrico nacional se acerca a la cobertura total. La demanda de electricidad en Côte d'Ivoire crece a un promedio del 8% cada año, lo que mantiene la presión sobre los alimentadores, subestaciones y equipos de distribución de uso final incluso después de que el crecimiento de las conexiones comienza a madurar.[1]République de Côte d'Ivoire, "Crecimiento de la Demanda de Electricidad," Portal de la Economía Marfileña, economie-ivoirienne.ci Los grandes planes públicos de energía, el desarrollo industrial y las nuevas interfaces de red vinculadas a la energía solar están ampliando el número de puntos de instalación que requieren tableros de distribución, desde los puntos de entrada de fábricas hasta los nodos de distribución local. El mercado de tableros de distribución (DB) de Costa de Marfil también se beneficia de un cumplimiento técnico más estricto en los canales regulados, lo que favorece a los proveedores certificados y limita el espacio para productos de bajo costo no certificados en la contratación formal. Al mismo tiempo, la dependencia de las importaciones, la presión de costos sobre los productos inteligentes y la complejidad de la aprobación de conexiones a la red continúan ralentizando algunas decisiones de compra y trasladando parte del ciclo de actualización a años posteriores.

Conclusiones Clave del Informe

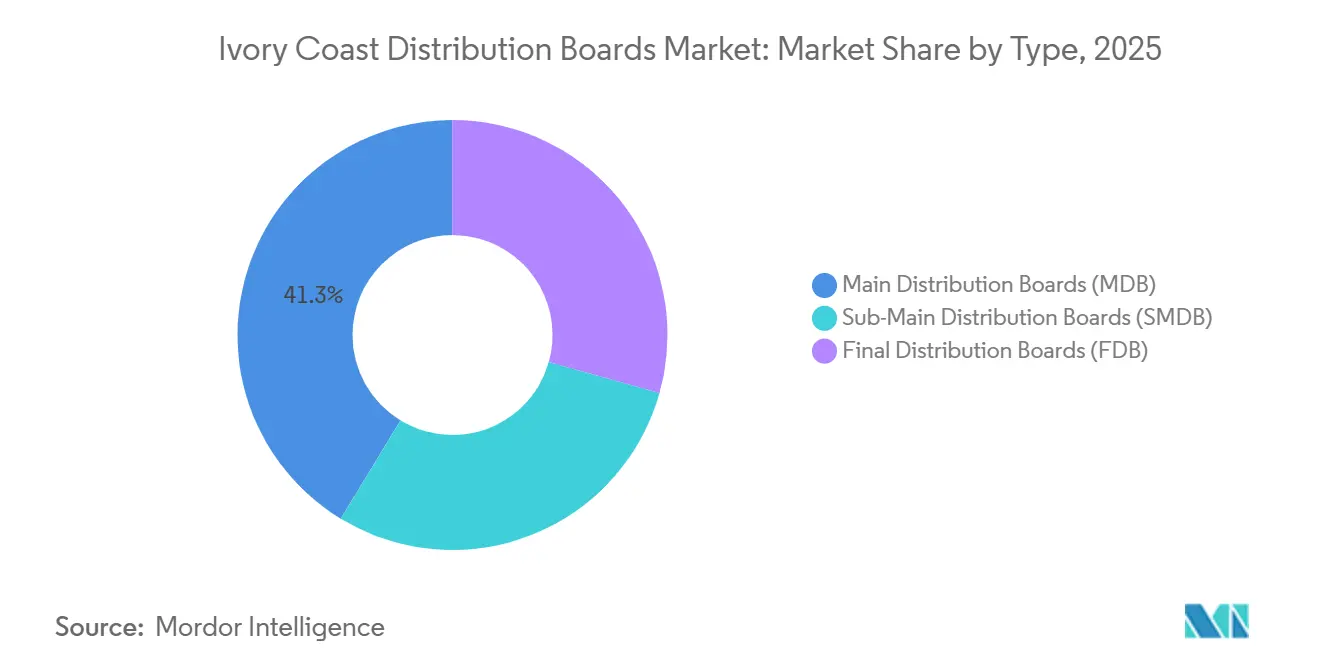

- Por tipo, los Tableros de Distribución Principal representaron el 41,3% de los ingresos en 2025, mientras que se proyecta que los Tableros de Distribución Final crezcan a una CAGR del 8,8% hasta 2031.

- Por tecnología, los Tableros Convencionales representaron el 74,2% del tamaño del mercado de tableros de distribución (DB) de Costa de Marfil en 2025, mientras que se prevé que los Tableros Inteligentes o Habilitados para Internet de las Cosas (IoT) se expandan a una CAGR del 11,2% hasta 2031.

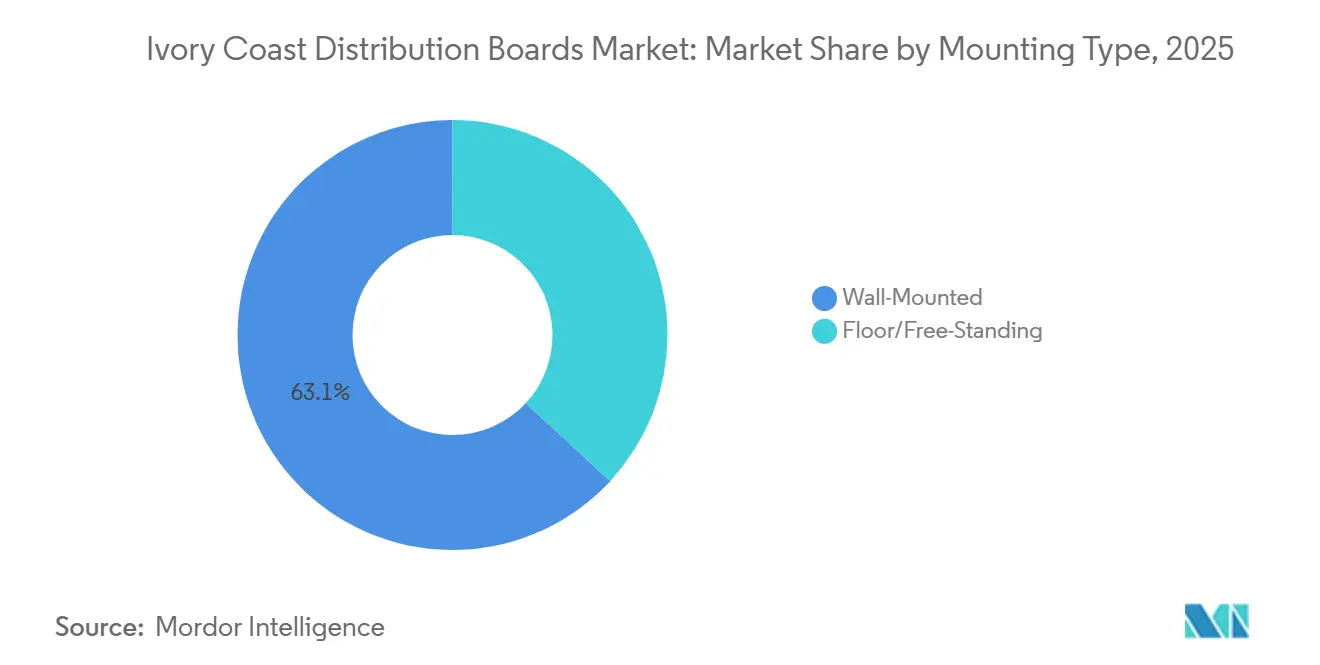

- Por tipo de montaje, los Tableros de Montaje en Pared representaron el 63,1% en 2025, mientras que se espera que los tableros de Montaje en Suelo o Libre crezcan a una CAGR del 8,1% hasta 2031.

- Por usuario final, el sector Comercial representó el 36,3% en 2025, mientras que se proyecta que el sector Residencial avance a una CAGR del 9,0% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Tableros de Distribución de Costa de Marfil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desarrollo Comercial y Residencial Impulsado por la Construcción | +1.8% | Nacional, con ganancias tempranas en Abiyán, Bouaké, Yamoussoukro | Corto plazo (≤ 2 años) |

| Crecimiento de la Electrificación Industrial y Comercial | +1.4% | Nacional, concentrado en PEIA Abiyán, Ferkessédougou, San Pedro | Mediano plazo (2-4 años) |

| Fortalecimiento de la Red y Expansión de Redes Rurales y Urbanas | +1.2% | Nacional, zonas de captación rural y ciudades secundarias | Mediano plazo (2-4 años) |

| Medición Inteligente y Monitoreo Digital de Energía | +0.7% | Concentrado en el núcleo urbano de Abiyán, con extensión a centros Comerciales e Industriales | Largo plazo (≥ 4 años) |

| Acceso Abierto para Clientes Elegibles con Consumo Superior a 10 GWh | +0.4% | Nacional, ganancias tempranas para usuarios industriales de alto consumo | Largo plazo (≥ 4 años) |

| Retrofits Solares Comerciales e Industriales e Integración de Autogeneración | +0.6% | Nacional, centros comerciales e industriales en Abiyán y regiones agroindustriales del norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Desarrollo Comercial y Residencial Impulsado por la Construcción

La actividad de construcción está generando una demanda escalonada de paneles porque el mismo proyecto a menudo requiere tableros finales, tableros sub-principales y tableros principales en diferentes puntos eléctricos. En el mercado de tableros de distribución (DB) de Costa de Marfil, ese patrón acorta la distancia entre el avance civil y la contratación eléctrica, ya que los promotores especifican cada vez más paquetes completos de tableros en una etapa temprana del ciclo de construcción. La vivienda asequible, la densificación periurbana y el desarrollo de uso mixto también están favoreciendo diseños estándar que pueden repetirse con escasa modificación de un sitio a otro. Esto favorece pedidos más rápidos de productos de montaje en pared y preensamblados, especialmente en bloques residenciales y edificios comerciales más pequeños. También mejora la posición de los proveedores que pueden entregar sistemas preconfigurados en lugar de solo componentes sueltos. El resultado es un mercado en el que el volumen de instalación aumenta no solo con el nuevo espacio construido, sino también con el número de unidades conectadas y puntos de alimentación dentro de cada desarrollo.

Crecimiento de la Electrificación Industrial y Comercial

La electrificación industrial está añadiendo una demanda de mayor valor porque las fábricas, plataformas logísticas e instalaciones de procesos requieren clasificaciones más altas y arquitecturas de distribución más complejas. El mercado de tableros de distribución (DB) de Costa de Marfil está viendo este efecto con mayor claridad en torno a las plataformas industriales estructuradas, donde cada inquilino necesita una estructura de toma y distribución interna dedicada. El parque industrial PEIA, que inició operaciones en enero de 2024 con una inversión total de USD 316 millones, reúne agroindustria, materiales de construcción, productos farmacéuticos y logística en un único clúster operativo. Esto eleva la demanda de sistemas de tablero de distribución principal (MDB) y tablero de distribución sub-principal (SMDB) en las entradas de fábricas, zonas de proceso interno y edificios de servicios. El crecimiento de la demanda de electricidad del 8% anual también apunta a una intensidad energética sostenida por parte de los usuarios productivos, lo que mantiene sólido el argumento para añadir capacidad de distribución y realizar reemplazos recurrentes. Los usuarios industriales y comerciales, por tanto, siguen siendo importantes para el valor medio de venta incluso cuando las unidades residenciales representan un mayor número físico de tableros.

Fortalecimiento de la Red y Expansión de Redes Rurales y Urbanas

El refuerzo de la red está ampliando el número de puntos de red que necesitan tableros de distribución nuevos o actualizados, especialmente donde el crecimiento de la carga urbana ha avanzado más rápido que las hipótesis de diseño anteriores. El mercado de tableros de distribución (DB) de Costa de Marfil se beneficia de esto porque cada paso de refuerzo, desde los nodos de distribución secundaria hasta las conexiones de servicios públicos, crea un evento de instalación independiente en lugar de una compra de sistema única. El compacto de la Corporación del Desafío del Milenio (MCC) apoya la automatización, la red inteligente, la extensión rural y la planificación de la electrificación fuera de la red, lo que dará forma a los requisitos de contratación para futuros nodos de red y puntos de servicio local.[2]Corporación del Desafío del Milenio, "Compacto de Energía Regional de Côte d'Ivoire," MCC, mcc.gov La extensión rural también cambia la combinación de demanda porque los puntos de transformadores comunitarios y las redes locales simplificadas típicamente requieren instalaciones de tableros de menor clasificación pero más numerosas. En las ciudades, el trabajo de refuerzo tiende a favorecer conjuntos de mayor clasificación y esquemas de protección más estructurados debido a la mayor densidad de carga comercial. Este patrón dual permite que el mercado crezca tanto en volumen de unidades como en profundidad técnica al mismo tiempo.

Medición Inteligente y Monitoreo Digital de Energía

La medición digital está haciendo que la inteligencia de los tableros sea más relevante, ya que el valor de la visibilidad a nivel de alimentador aumenta una vez que los puntos finales ya están digitalizados. El mercado de tableros de distribución (TD) de Costa de Marfil está viendo ahora un caso más sólido para los tableros con capacidad inteligente en entornos de servicios públicos, industriales y comerciales de alto valor, donde los datos de carga pueden mejorar el mantenimiento y el tiempo de actividad. Compagnie Ivoirienne d'Électricité (CIE) declaró en SIREXE 2024 que el 75% de sus clientes ya utilizan medidores inteligentes, con otro 10% en medición a distancia y el resto avanzando a través de una migración activa. Esa base instalada otorga a los tableros inteligentes un papel más práctico, ya que pueden conectar los nodos de distribución a un entorno de medición ya digitalizado. El premio Scaling Solar respaldado por la Corporación Financiera Internacional (CFI) para 80 MW de capacidad en agosto de 2025, con inicio de construcción previsto para marzo de 2026, también respalda la necesidad de equipos de interfaz de red más inteligentes en los puntos de generación intermitente. Los productos inteligentes seguirán concentrándose en proyectos regulados y de mayor valor, dado que la prima de costo inicial es significativa en los segmentos sensibles al precio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Dependencia de las Importaciones para Insumos Eléctricos Críticos | -1.1% | Nacional, mayor exposición en grandes contrataciones de infraestructura del sector público | Corto plazo (≤ 2 años) |

| Altos Costos de Ciclo de Vida y Mantenimiento | -0.8% | Nacional, más agudo en instalaciones rurales y urbanas secundarias | Mediano plazo (2-4 años) |

| Carga de Código de Conexión a la Red y Certificación | -0.5% | Nacional, concentrado en instalaciones de alta tensión y tableros inteligentes | Mediano plazo (2-4 años) |

| Profundidad Limitada de Integración Local de Tableros Inteligentes | -0.4% | Nacional, concentrado en Abiyán y mercados urbanos secundarios | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Dependencia de las Importaciones para Insumos Eléctricos Críticos

La dependencia de las importaciones sigue siendo una restricción directa porque la mayoría de los componentes avanzados de tableros aún provienen del exterior del país. En el mercado de tableros de distribución (DB) de Costa de Marfil, esto genera exposición a retrasos en los envíos, plazos de entrega de proveedores y presión cambiaria sobre artículos adquiridos en canales comerciales con fuerte presencia del USD. El problema es más visible en los proyectos de infraestructura formal porque las ventanas de contratación son fijas, mientras que los calendarios de entrega de componentes eléctricos clave pueden variar. La política comercial puede reducir algo de la presión de costos con el tiempo, pero es menos probable que los conjuntos especializados y los equipos de maniobra certificados experimenten alivio a corto plazo que las líneas arancelarias más simples. La actividad local sigue concentrada en la personalización de envolventes y la adición básica de valor, en lugar de una ingeniería o capacidad de prueba más profunda. Esto deja a los compradores públicos e industriales vulnerables a cuellos de botella de contratación recurrentes cada vez que la demanda se dispara o los plazos de los proyectos se ajustan.

Altos Costos de Ciclo de Vida y Mantenimiento

Las condiciones operativas también frenan las actualizaciones porque el costo del ciclo de vida importa tanto como el costo de compra para muchos compradores. El mercado de tableros de distribución (DB) de Costa de Marfil enfrenta este problema en zonas costeras de alta humedad, áreas interiores polvorientas y redes sobrecargadas donde el desgaste de los componentes puede aumentar más rápido de lo previsto en los ciclos de mantenimiento planificados. Los compradores más pequeños a menudo responden eligiendo tableros convencionales más simples que son más baratos de reemplazar, aunque ofrezcan menos beneficios de monitoreo. Esa lógica de costos ralentiza el avance hacia productos inteligentes premium fuera de las instalaciones comerciales y de servicios públicos de primer nivel. La cobertura de servicio y el acceso a repuestos siguen siendo desiguales más allá de Abiyán, lo que reduce la confianza en sistemas de mayor especificación que dependen de un soporte posventa más sólido. El resultado es un mercado donde los compradores pueden reconocer el valor técnico del monitoreo inteligente, pero aun así retrasar las actualizaciones porque la carga total de propiedad sigue siendo difícil de absorber.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El MDB Ancla los Ingresos Mientras los Tableros Finales Impulsan el Volumen

Los Tableros de Distribución Principal representaron el 41,3% de la participación del mercado de tableros de distribución (DB) de Costa de Marfil en 2025, lo que reflejó su papel como el primer punto de toma organizado en edificios comerciales, sitios industriales e instalaciones vinculadas a servicios públicos. Esa participación está más ligada a la importancia del sistema y a la intensidad de la clasificación que al recuento de unidades, porque un MDB a menudo ancla una arquitectura eléctrica mucho más grande por debajo de él. En la práctica, esto mantiene la demanda de MDB estrechamente vinculada a proyectos que requieren una clara segregación de cargas, coordinación de protecciones y enrutamiento descendente estructurado. La contratación formal también tiende a favorecer especificaciones establecidas en esta categoría, lo que respalda la posición de las grandes marcas globales en proyectos de mayor valor. Como resultado, los MDB siguen siendo el ancla de valor de la cartera incluso cuando otros tipos de tableros se venden en mayores cantidades físicas.

Los Tableros de Distribución Sub-Principal continúan ganando relevancia a medida que los proyectos se vuelven más escalonados y más organizados verticalmente dentro del mismo sitio. Los edificios comerciales de múltiples inquilinos, los bloques de uso mixto y las parcelas industriales necesitan esta capa intermedia para separar las cargas por piso, función o línea de proceso. Eso hace que los SMDB sean importantes en los crecientes clústeres urbanos donde el diseño eléctrico está más segmentado que en activos aislados o de baja altura. Sin embargo, se prevé que los Tableros de Distribución Final crezcan a una CAGR del 8,8% hasta 2031, lo que muestra cuánto está siendo moldeada la historia de expansión por el recuento de conexiones en lugar de solo por proyectos de gran capacidad. La vivienda asequible y el desarrollo de pequeñas empresas respaldan ese patrón porque cada nueva unidad generalmente requiere su propio tablero final, incluso cuando su carga sigue siendo modesta. El crecimiento más rápido, por tanto, se sitúa en el extremo inferior de la jerarquía del sistema, mientras que el mayor valor por proyecto individual sigue estando en la cima.

Los tableros principales también se benefician de la forma en que los servicios públicos y los operadores industriales gestionan el cumplimiento y la fiabilidad. Donde el riesgo de tiempo de inactividad es alto, los compradores son menos propensos a comprometer la calidad de la protección, la resistencia del envolvente y la certificación. Ese comportamiento de compra mantiene el segmento de tipo más resiliente que las categorías de productos básicos durante los períodos de presión de precios. También ayuda a explicar por qué el crecimiento del valor no siempre sigue al crecimiento del volumen en una proporción de uno a uno. En el mercado de tableros de distribución (DB) de Costa de Marfil, la combinación de tipos muestra, por tanto, una clara división entre la concentración de ingresos en los tableros de aguas arriba y el impulso de instalación en los tableros de aguas abajo.

Por Tecnología: Los Tableros Convencionales Mantienen su Participación Mientras los Tableros Inteligentes Ganan Terreno en Casos de Uso Regulados

Los Tableros Convencionales representaron el 74,2% del tamaño del mercado de tableros de distribución (DB) de Costa de Marfil en 2025, lo que confirma que el precio, la familiaridad del contratista y la instalación sencilla siguen determinando la mayoría de las decisiones de compra. Esta sigue siendo la opción predeterminada para proyectos residenciales, sitios comerciales más pequeños y muchos trabajos de reemplazo rutinario donde el monitoreo avanzado no es esencial. Los productos convencionales también se adaptan mejor al entorno de servicio actual del país porque requieren menos puesta en marcha especializada y menos soporte digital después de la instalación. Esa ventaja es especialmente relevante fuera de los principales centros urbanos donde las redes de mantenimiento son más delgadas. Por estas razones, los tableros convencionales seguirán manteniendo la mayor participación durante el período de pronóstico.

Los Tableros Inteligentes o Habilitados para IoT siguen siendo la capa tecnológica de mayor dinamismo y se proyecta que crezcan a una CAGR del 11,2% hasta 2031. Su adopción es más fuerte donde los usuarios pueden medir el retorno de una mejor visibilidad, alertas remotas y una mejor gestión de la carga. Los proyectos de grado de servicios públicos, parques industriales, oficinas premium e interfaces de energía renovable son los principales casos de uso inicial porque el tiempo de inactividad y la calidad de la energía importan más en esos entornos. La trayectoria de crecimiento también está respaldada por la sólida base de medidores inteligentes del país, lo que hace que la integración digital a nivel de distribución sea más práctica de lo que sería en un entorno completamente analógico. Eso no elimina la barrera de costos, pero sí hace que la funcionalidad sea más fácil de justificar en aplicaciones reguladas y de alta carga.

La división tecnológica también conlleva una consecuencia importante en materia de precios. Los tableros convencionales impulsarán una gran parte de las unidades incrementales, pero los tableros inteligentes influirán en la especificación de productos, el posicionamiento de los proveedores y la estructura de márgenes en el extremo más formal del mercado. Esto significa que la transición tecnológica no será uniforme entre grupos de clientes o geografías. En el mercado de tableros de distribución (DB) de Costa de Marfil, la adopción tecnológica es, por tanto, menos una cuestión de un cambio total desde los productos convencionales y más una cuestión de superposición digital selectiva donde el caso operativo ya es visible. Ese patrón mantendrá la combinación tecnológica desigual hasta 2031, incluso a medida que las funciones digitales se vuelvan más disponibles.

Por Tipo de Montaje: Los Tableros de Montaje en Pared Establecen la Línea Base Mientras las Unidades de Montaje en Suelo Aumentan con la Carga Industrial

Los tableros de Montaje en Pared representaron el 63,1% del mercado en 2025, lo que refleja su adecuación a los perfiles de instalación más comunes en hogares, pequeñas unidades comerciales y entornos industriales ligeros. Su participación está respaldada por la facilidad de colocación, menores requisitos de espacio y una instalación más sencilla en diseños de edificios estándar. Esto los convierte en la opción predeterminada práctica en categorías de alto volumen donde la velocidad del proyecto importa más que la disposición interna compleja. El segmento también se beneficia del gran número de conexiones más pequeñas que se están añadiendo o actualizando en entornos residenciales y periurbanos. Esa amplia compatibilidad mantiene a las unidades de montaje en pared como elemento central de la línea base del mercado.

Se proyecta que los tableros de Montaje en Suelo o Libre crezcan a una CAGR del 8,1% hasta 2031 porque las instalaciones industriales y de servicios públicos requieren clasificaciones más altas, mayor densidad de circuitos y más espacio para la configuración modular. Estos productos son más adecuados para instalaciones que necesitan mayor amperaje, una segregación más avanzada y una topología interna más elaborada. Los parques industriales y las industrias de procesos son los impulsores de demanda más claros porque necesitan tableros que puedan manejar múltiples alimentadores y la futura expansión de la carga. Esta es una de las pocas áreas donde el valor añadido local podría profundizarse si los operadores nacionales invierten en fabricación, trabajo con barras colectoras y capacidad de prueba funcional. Por ahora, esa brecha sigue favoreciendo los sistemas importados o especificados internacionalmente en proyectos más complejos.

La división por tipo de montaje también muestra cómo la combinación de usuarios finales da forma a las opciones de diseño de productos. Las unidades de montaje en pared se alinean con proyectos estandarizados y repetibles, mientras que los sistemas de montaje en suelo se alinean con la ingeniería a medida y las aplicaciones de mayor exigencia. Esa diferencia afecta no solo al precio de venta, sino también a los plazos de entrega, los requisitos de servicio y el canal a través del cual se venden los productos. En el mercado de tableros de distribución (DB) de Costa de Marfil, el tipo de montaje actúa, por tanto, como un indicador útil de la división entre la demanda de instalación masiva y la contratación impulsada por especificaciones. También muestra dónde podría expandirse el ensamblaje nacional si la capacidad mejora con el tiempo.

Por Usuario Final: El Sector Comercial Lidera el Valor Actual Mientras el Sector Residencial Impulsa la Expansión Más Rápida

El sector Comercial representó el 36,3% de los ingresos en 2025, lo que reflejó la concentración de oficinas, instalaciones minoristas, activos de hostelería y edificios públicos en el proceso de construcción formal. Estos sitios típicamente requieren una jerarquía organizada de instalaciones de MDB y SMDB, lo que eleva el valor promedio del proyecto en relación con los trabajos residenciales más pequeños. La demanda comercial también tiende a moverse a través de especificaciones más claras y canales de contratistas formales, lo que favorece a los productos de marca y a una contratación más estructurada. Eso hace que el segmento sea importante tanto para la calidad de los ingresos como para la visibilidad de los proveedores en el país. Sigue siendo el mayor conjunto de valor actual incluso a medida que la base instalada general continúa ampliándose.

Se proyecta que el sector Residencial crezca a una CAGR del 9,0% hasta 2031, convirtiéndolo en la categoría de usuario final de más rápido crecimiento en el mercado de tableros de distribución (DB) de Costa de Marfil. El principal impulsor es el creciente número de conexiones y unidades de vivienda en lugar del alto valor unitario por instalación. La vivienda asequible, la densificación periurbana y el continuo impulso para mejorar el acceso y la calidad del suministro respaldan la demanda de tableros finales en este segmento. Eso crea un mercado donde la expansión del volumen puede mantenerse fuerte incluso cuando las especificaciones individuales del sistema permanecen relativamente simples. El crecimiento residencial es, por tanto, central para la demanda de unidades, la actividad de los instaladores y las necesidades de reemplazo recurrente.

Los usuarios industriales siguen siendo muy importantes porque adquieren sistemas de tableros más grandes y complejos, aunque no igualen los recuentos de unidades residenciales. Los servicios públicos también importan porque la gestión digital de redes y el cumplimiento de la medición los convierten en probables adoptantes tempranos de tableros habilitados para inteligencia en proyectos formales. Esto significa que ningún grupo de usuarios finales define toda la oportunidad. En cambio, el liderazgo en valor y el liderazgo en volumen se sitúan en diferentes partes del mercado. El mercado de tableros de distribución (DB) de Costa de Marfil seguirá, por tanto, dependiendo de los proyectos comerciales e industriales para el valor, mientras que la demanda residencial proporciona el mayor impulso de crecimiento.

Análisis Geográfico

El Gran Abiyán sigue siendo el centro de demanda principal porque combina el principal puerto del país, su mayor concentración de espacio de oficinas, su base industrial más densa y una gran parte de la nueva construcción formal. El mercado de tableros de distribución (DB) de Costa de Marfil está más concentrado en esta zona urbana porque la mayor densidad de edificios y las cargas conectadas más grandes crean una demanda más frecuente de sistemas MDB y SMDB. Abiyán también concentra una alta proporción de demanda de reemplazo y refuerzo, no solo de nueva instalación, porque las redes urbanas maduras requieren actualizaciones a medida que las cargas aumentan. Esto mantiene a la ciudad como importante tanto para el suministro de proyectos premium como para la renovación rutinaria de paneles. La combinación urbana también favorece a los proveedores que pueden atender a los contratistas rápidamente con productos estandarizados y conjuntos personalizados.

Los corredores comerciales y los distritos industriales dentro de Abiyán dan forma a la combinación técnica de los pedidos. Los sitios de oficinas, hostelería, comercio minorista y administración pública generalmente necesitan estructuras de distribución más escalonadas que los activos de ciudades secundarias más pequeñas. Los clústeres industriales añaden una mayor demanda de envolventes más grandes, clasificaciones más altas y una separación interna más detallada. La ciudad también sigue siendo el principal punto de entrada para los productos eléctricos importados, lo que refuerza su papel en la distribución, el almacenamiento y el soporte posventa. Esa ventaja de canal importa porque una entrega más rápida puede influir en la elección de especificaciones cuando los plazos de los proyectos son ajustados.

Las ciudades secundarias están ganando peso a medida que las nuevas inversiones en energía e industria se extienden más allá de la capital. Bouaké, San Pedro, Yamoussoukro, Ferkessédougou y otros nodos emergentes están atrayendo atención porque los parques industriales, los activos logísticos y la infraestructura pública están ampliando la geografía de la contratación eléctrica formal. El modelo de desarrollo PEIA apoya este cambio al crear ubicaciones industriales estructuradas fuera de un único núcleo urbano. Estas ubicaciones son importantes porque requieren arquitectura de distribución de aguas arriba, así como panelización interna para las operaciones de los inquilinos. A medida que esta red de centros de demanda secundaria se expande, el mapa de contratación del país se vuelve menos dependiente de una única área metropolitana.

Las zonas rurales y periurbanas forman un perfil de demanda diferente. Aquí, los requisitos de tableros son más propensos a involucrar menor amperaje, diseños monofásicos más simples y envolventes con clasificación para exteriores adecuados a las condiciones de servicio locales. El compacto de la Corporación del Desafío del Milenio (MCC) es importante en este contexto porque apoya la preparación de planes maestros para automatización, redes inteligentes, extensión rural y electrificación fuera de la red, todos los cuales influirán en los futuros patrones de contratación fuera de las ciudades más grandes. El mercado de tableros de distribución (DB) de Costa de Marfil tiene, por tanto, una clara división geográfica entre la demanda urbana de alto valor y las instalaciones rurales y periurbanas más amplias pero más simples.

Panorama Competitivo

El mercado de tableros de distribución (DB) de Costa de Marfil tiene una estructura dual en la que las marcas globales atienden el extremo más formal y de mayor especificación de la demanda, mientras que un nivel local más amplio compite en capacidad de respuesta, personalización y precio. Schneider Electric, Legrand, ABB, Siemens y Hager siguen siendo visibles en proyectos premium y en relaciones de suministro vinculadas a distribuidores eléctricos establecidos. Los nombres nacionales como SOCOMELEC IVOIRE, SERELEC, SOGELEC, PIGELEC y SIMELEC añaden presión competitiva al trabajar más cerca de los clientes y al adaptar los formatos de envolventes a las necesidades locales. Esto crea un mercado que no está ni fuertemente consolidado ni completamente convertido en producto básico. La especificación premium, el alcance del canal y la certificación importan, pero también lo hacen la velocidad del servicio y el soporte de ensamblaje sobre el terreno.

El cumplimiento sigue siendo una de las ventajas más claras para los proveedores internacionales más grandes. La contratación conectada a la red opera bajo una estructura regulatoria que otorga peso a las normas técnicas aprobadas y a la compatibilidad de la medición, lo que favorece naturalmente a los proveedores con mayor profundidad de certificación. Eso dificulta que las importaciones no certificadas compitan en proyectos regulados incluso cuando su precio inicial es más bajo. También ayuda a explicar por qué las grandes marcas siguen siendo más fuertes en servicios públicos, proyectos industriales y otras aplicaciones de alta especificación. En el mercado de tableros de distribución (DB) de Costa de Marfil, el cumplimiento no elimina la competencia, pero sí da forma a dónde esa competencia se vuelve más intensa.

Los movimientos estratégicos de las empresas líderes muestran un claro esfuerzo por defender la participación en múltiples bandas de precios. Schneider Electric introdujo la gama GoPact en África Occidental para atender la demanda del mercado medio y contrarrestar las importaciones de bajo costo de manera más directa. La empresa también lanzó el interruptor automático MasterPacT MTZ Active en agosto de 2025 para casos de uso industrial y de servicios públicos de gama alta donde la seguridad, la digitalización y la conectividad importan más. En agosto de 2025, también introdujo el tablero de paneles digitales todo en uno DBSeT, lo que señaló un creciente interés en formatos de tableros de aguas abajo más inteligentes en lugar de solo equipos de maniobra de aguas arriba. Estos movimientos sugieren que los proveedores líderes ya no dependen únicamente del posicionamiento premium, sino que están construyendo una escalera más completa desde los compradores conscientes del costo hasta los usuarios digitalmente avanzados.

Todavía existen oportunidades de espacio en blanco para los operadores nacionales que puedan ir más allá del trabajo básico de envolventes. Una apertura se encuentra en los tableros inteligentes ensamblados localmente para inquilinos industriales que necesitan clasificaciones de corriente de rango medio con mayor capacidad de monitoreo. Otra se encuentra en los subconjuntos de tableros finales precableados para promotores de viviendas que desean una finalización eléctrica más rápida sin ingeniería interna profunda. El mercado de tableros de distribución (DB) de Costa de Marfil, por tanto, probablemente mantendrá un perfil competitivo mixto, con las marcas globales conservando su fortaleza en sistemas certificados mientras las empresas locales se expanden en torno a la personalización, el ensamblaje y la capacidad de respuesta a los proyectos.

Líderes de la Industria de Tableros de Distribución de Costa de Marfil

-

Schneider Electric SE

-

Legrand SA

-

ABB Ltd.

-

Hager Group

-

Siemens AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: SUCAF-CI amplió su capacidad solar en sitio hacia 8 MWp en su instalación de Niakara, con el objetivo de que la energía solar contribuya más del 25% a su combinación energética, reduciendo la extracción de la red e implicando la reconfiguración de la arquitectura de tableros de distribución existente de la instalación para el suministro híbrido red-solar.

- Agosto de 2025: La IFC y el Gobierno de Côte d'Ivoire anunciaron a Infinity Power Holding como el postor ganador para 2 plantas solares fotovoltaicas conectadas a la red con un total de 80 MW a tarifas récord de EUR 0,032-0,033 por kWh bajo el programa de Energía Solar Escalable del Banco Mundial, con inicio de construcción previsto para marzo de 2026 y finalización prevista para finales de 2026.

Alcance del Informe del Mercado de Tableros de Distribución de Costa de Marfil

Un tablero de distribución (TD), también denominado panel eléctrico, caja de interruptores o caja de fusibles, sirve como componente central de un sistema eléctrico. Recibe el suministro eléctrico principal de la red y lo distribuye en circuitos subsidiarios más pequeños, garantizando una entrega de energía segura y eficiente a las luminarias, tomas de corriente y electrodomésticos dentro de un edificio.

El Mercado de Tableros de Distribución de Costa de Marfil está segmentado por tipo, tecnología, tipo de montaje y usuario final. Por tipo, el mercado se segmenta en tableros de distribución principal (TDP), tableros de distribución secundaria (TDS) y tableros de distribución final (TDF). Por tecnología, el mercado se segmenta en tableros convencionales y tableros inteligentes habilitados con IoT. Por tipo de montaje, el mercado se segmenta en sistemas montados en pared y sistemas de piso o soporte libre. Por usuario final, el mercado se segmenta en los sectores de servicios públicos, industrial, comercial y residencial. Para cada segmento, el dimensionamiento del mercado y los pronósticos se han realizado sobre la base del valor (USD).

| Tableros de Distribución Principal (MDB) |

| Tableros de Distribución Sub-Principal (SMDB) |

| Tableros de Distribución Final (FDB) |

| Tableros Convencionales |

| Tableros Inteligentes/Habilitados para IoT |

| Montaje en Pared |

| Montaje en Suelo/Libre |

| Servicios Públicos |

| Industrial |

| Comercial |

| Residencial |

| Por Tipo | Tableros de Distribución Principal (MDB) |

| Tableros de Distribución Sub-Principal (SMDB) | |

| Tableros de Distribución Final (FDB) | |

| Por Tecnología | Tableros Convencionales |

| Tableros Inteligentes/Habilitados para IoT | |

| Por Tipo de Montaje | Montaje en Pared |

| Montaje en Suelo/Libre | |

| Por Usuario Final | Servicios Públicos |

| Industrial | |

| Comercial | |

| Residencial |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de tableros de distribución (DB) de Costa de Marfil?

El mercado de tableros de distribución (DB) de Costa de Marfil se sitúa en USD 17,35 millones en 2026 y se proyecta que alcance USD 24,31 millones en 2031 a una CAGR del 6,98%.

¿Qué tipo de producto lidera la demanda en Côte d'Ivoire?

Los Tableros de Distribución Principal lideraron los ingresos con una participación del 41,3% en 2025 porque siguen siendo el principal punto de toma para sistemas eléctricos comerciales, industriales y vinculados a servicios públicos.

¿Qué segmento tecnológico crece más rápido?

Se proyecta que los Tableros Inteligentes o Habilitados para IoT crezcan a una CAGR del 11,2% hasta 2031, respaldados por el creciente uso de medidores inteligentes y mayores necesidades de monitoreo digital.

¿Por qué está aumentando tan rápidamente la demanda residencial?

Se espera que el sector Residencial crezca a una CAGR del 9,0% hasta 2031 porque la entrega de vivienda asequible, la expansión periurbana y el continuo crecimiento de las conexiones están aumentando las instalaciones a nivel de unidad.

¿Por qué Abiyán es tan importante para los proveedores?

El Gran Abiyán sigue siendo el mayor centro de demanda porque combina acceso portuario, desarrollo de oficinas, densidad industrial y una gran parte del trabajo de reemplazo y refuerzo.

¿Cuál es el principal riesgo para los fabricantes y distribuidores?

La dependencia de las importaciones sigue siendo el riesgo más claro a corto plazo porque los componentes avanzados aún dependen en gran medida del suministro exterior, lo que afecta al costo, los plazos de entrega y la programación de los proyectos.

Última actualización de la página el: